Айыл банк депозит сколько процентов

Обновлено: 15.04.2024

Пока финансовые организации учат брать «кредит с умом», мы расскажем вам о депозитах, ведь именно они действительно позволят не только сохранить деньги, но и преумножить их.

Депозиты — один из самых популярных видов вложения кыргызстанцев.

Банковский сектор самый развитый в финансовой отрасли Кыргызстана и предлагает много различных вариантов вложений. Но можно потеряться или даже запутаться в выборе.

Редакция 24.kg предлагает читателям ответы на большинство вопросов, возникающих при вложении денег в депозиты.

Кто сохранит мои деньги

Самое главное, о чем стоит подумать перед вложением средств, — это вопрос гарантии сохранности денег. Проще говоря, сначала надо узнать, защищен ли ваш вклад на случай нестабильной ситуации в банке или его банкротства.

В Кыргызстане защищены депозиты до 200 тысяч сомов. Возврат денег гарантирует Агентство по защите депозитов КР.

Если вы вложили сумму более 200 тысяч сомов, то Агентство по защите депозитов не гарантирует возврат средств выше установленной суммы.

Стоит помнить, что сумма до 200 тысяч сомов включает в себя не только сам вклад, но и проценты по нему. Если вы положили в банк 190 тысяч сомов под 4 процента годовых на год, то к концу срока должны получить 197 тысяч 600 сомов. В случае банкротства банка Агентство по защите депозитов гарантирует вам выплату 197 тысяч 600 сомов, то есть сумму вклада, включая начисленные проценты.

Начисляют проценты по ставке, указанной в договоре банковского вклада. Она не может быть выше учетной ставки Национального банка на дату наступления гарантийного случая.

Сейчас учетная ставка составляет 4,5 процента. Поэтому если вы вложили деньги, к примеру, под 10 процентов годовых, то при наступлении гарантийного случая недополученный вами процент начислят по 4,5 процента годовых.

Если у вас несколько депозитов в разных банках, то при наступлении гарантийного случая в каждом из них вы имеете право на компенсацию от каждого банка.

Если вы вложили деньги в иностранной валюте, Агентство по защите депозитов вернет вам деньги в национальной валюте, также не более 200 тысяч сомов, рассчитанной по учетному курсу Нацбанка на день гарантийного случая.

Сумма по депозиту, оформленному на ребенка, выплачивается законному представителю, указанному в договоре банковского вклада.

Какие бывают депозиты

С сохранностью средств разобрались. Теперь надо изучить, какие виды депозитов бывают. Сразу отметим, что депозиты могут быть смешанными.

У каждого вида депозитов есть особенности. Например, при срочном депозите вложенную сумму снимать нельзя, начисленные проценты снимаются согласно договору (ежемесячно, ежеквартально, ежегодно, в конце срока).

Если вы положили деньги на депозит с возможностью пополнения, то после каждого дополнительного вложения средств на депозитный счет процент исчисляют на увеличенную сумму. К примеру, вы вложили 1 тысячу сомов под 10 процентов годовых на год. Каждый месяц вы пополняете депозит на 100 сомов. В итоге в первый месяц вам начисляют 10 процентов на 1 тысячу сомов, на второй месяц после пополнения — 1,1 тысячи, на третий — 1,2 тысячи и так далее.

Открытие депозита с возможностью снятия средств не означает, что можно забирать со счета любую сумму и когда захочется.

В этом виде депозита есть ограничения как по сумме неснижаемого остатка, так и по сумме и количеству снятий со счета. Например, если неснижаемый остаток депозита равен 2 тысячам сомов, а на счету 3 тысячи сомов, вы сможете снять только 1 тысячу сомов. Или, например, можете снять не более 5 тысяч сомов в месяц с депозита либо можете частично снимать деньги не более одного раза в месяц.

В случае вложения средств на депозит с капитализацией проценты по нему начисляются на основную сумму ежемесячно или ежегодно.

Например, вы вложили 10 тысяч сомов на два года под 10 процентов годовых с ежегодной капитализацией. К концу первого года у вас накопится 1 тысяча сомов в виде процентов. Эти деньги прибавятся к основной сумме, и на второй год вам будут начисляться 10 процентов уже на 11 тысяч сомов. За второй год вам начислят 1,1 тысячи сомов процентов. Это и есть капитализация.

Расчет даты капитализации может быть фактическим — год/месяц с момента заключения договора либо согласно календарному году.

При открытии детского депозита для составления договора, кроме свидетельства о рождении, понадобится и паспорт родителя.

Зачастую в детских депозитах есть возможность ежемесячного пополнения. Еще одна их особенность в том, что такие депозиты открываются на достаточно долгий срок и часто подразумевают капитализацию.

Обезличенные металлические счета — новый и пока слабо известный в Кыргызстане вид депозита. Доход по нему зависит от колебания цен на драгоценные металлы. Например, вы вложили 5 тысяч сомов, которые равнялись 1 грамму золота. Получается, что на счете не деньги, а драгметалл. Если через полгода цена на 1 грамм золота вырастет до 5,5 тысячи сомов, то вы можете снять деньги, сконвертировав свой грамм золота в сомы. Ваш доход в этом случае составит 500 сомов.

Какие депозиты лучше выбрать

Есть несколько простых правил, которые позволят вложить деньги в депозиты выгоднее.

В первую очередь специалисты советуют выбирать депозиты с капитализацией. Чем чаще происходит капитализация, тем лучше.

Помните: чем дольше срок депозита, тем выше процент. Чем выше вкладываемая сумма, тем выше процент.

При вложении крупных сумм можно договориться с банком об индивидуальной процентной ставке, которая будет выше, чем предлагает тарифная сетка.

Сегодня размеры процентных ставок по депозитам в национальной валюте выше, чем в иностранной. Это сделано в рамках программы Нацбанка по снижению уровня долларизации экономики.

И еще. Если вы решили положить деньги на депозит, то не надо бежать в первый попавшийся банк. Потратьте немного времени на изучение условий в нескольких банках, выберите самый выгодный для вас вариант и только потом заключайте договор.

В какой валюте держать депозиты, что надо делать, когда снижаются ставки, и как правильно выбрать банк? Ответы на эти вопросы читайте в материале Sputnik Кыргызстан.

Традиционно во всем мире одним из вариантов хранения сбережений является банковский депозит. Достаточно популярен он и в Кыргызстане. Мы подготовили список нюансов этого способа хранения средств, а также рекомендации.

Что такое депозит

Депозит (вклад) — это вложение денег в банке с целью их сохранения и получения дохода в виде процентов. Банк в свою очередь выдает за счет этих средств кредиты и получает прибыль на разнице от депозита с процентами и доходом, полученным от займов. Иными словами, банк пользуется вашими деньгами и за это платит вам вознаграждение.

Депозиты бывают нескольких видов:

- бессрочные — фактически это деньги на счету (минус — либо вообще нет процентов, либо они очень низкие; плюс — деньги доступны в любой момент);

- срочные — договор заключается на определенное время (плюс — проценты гораздо выше; минус — чтобы получить средства, надо расторгнуть договор, это занимает немного больше времени, а клиент лишается всех или значительной части процентов);

- комбинированный вариант (есть не во всех банках) — вклад с возможностью частичного изъятия, процент по которому ниже, чем по срочному депозиту.

В свою очередь срочные депозиты делятся на накопительный (с возможностью пополнения) и ненакопительный.

Также бывают депозиты для пенсионеров и детские. Исходя из своих возможностей и целей, граждане сами выбирают, какой вариант удобнее и выгоднее.

© Sputnik / Наталья Селиверстова / Перейти в фотобанк Депозит (вклад) — это вложение денег в банке с целью их сохранения и получения дохода в виде процентов

Депозит (вклад) — это вложение денег в банке с целью их сохранения и получения дохода в виде процентов

Большой процент не всегда выгоден

Во время ознакомления с условиями банка необходимо узнать, есть ли капитализация. Если ее нет, проценты начисляются только на те средства, которые вы внесли. При капитализации же проценты начисляются на уже полученные проценты, финансисты называют это "сложным процентом".

При наличии капитализации даже более низкая ставка может оказаться выгоднее. Для примера возьмем 100 тысяч сомов, положенных на депозит на два года:

- без капитализации — при ставке в 10 процентов чистый доход составит 20 тысяч сомов;

- с ежемесячной капитализацией — при ставке в 9,5 процента чистый доход составит 20,8 тысячи сомов, даже полугодовая капитализация принесет "чистыми" чуть более 20 тысяч.

То есть, если сумма больше, срок вклада дольше, выгода от капитализации будет выше.

Поэтому до заключения депозитного договора необходимо изучить все условия. В расчетах вам помогут депозитные калькуляторы как на сайтах самих банков, так и на разных ресурсах, посвященных финансовой грамотности. Сравнивайте и выбирайте наиболее выгодный и удобный вид вклада.

Не один, а несколько депозитов

Интересный совет дают в Рунете: положить в банк не всю сумму одним вкладом, а разделить ее на четыре годовых депозита и открывать их с интервалом в три месяца. Либо, если хотите положить деньги в один день, то на разные сроки: 3, 5, 9 и 12 месяцев. Таким образом, каждые три месяца у вас будет заканчиваться срок действия одного из депозитов. Если необходимости в деньгах нет, его можно продлить.

Плюсы следующие:

- не надо "разбивать" единый депозит и лишаться всех процентов, ведь чем больше сумма, тем неприятнее потеря;

- не факт, что понадобятся все вложенные деньги (например, нужна только половина, а есть риск потратить все средства).

Минус в том, что придется раз в три месяца ходить в банк для перезаключения договора.

Есть и другая причина того, почему желательно дробить вклады, — недаром говорят, что нельзя держать все яйца в одной корзине. Это относится и к депозитам. В Кыргызстане государство гарантирует выплату банковских вкладов на сумму до 200 тысяч сомов. В прошлом году председатель Национального банка Толкунбек Абдыгулов рассказал, что по этой причине некоторые граждане делят сбережения на части и кладут в разные банки по 200 тысяч.

Сегодня все 23 банка страны включены в систему защиты депозитов. Однако можно перепроверить информацию на сайте профильного агентства.

© Sputnik / Жоомарт Ураимов Специалисты всегда рекомендуют открывать депозиты в разной валюте. Хранить накопленное в одном виде опасно — есть риск прогореть.

Специалисты всегда рекомендуют открывать депозиты в разной валюте. Хранить накопленное в одном виде опасно — есть риск прогореть.

В какой валюте держать?

Начнем с того, что самые высокие ставки — в сомах (до 12,75 процента), небольшие — в долларах (до 5 процентов), а самые низкие — в евро (до 3 процентов). Это максимальные ставки, они предназначены главным образом для ветеранов, пенсионеров и детей и рассчитаны на большие сроки. Для остальных категорий населения ставки ниже. Также есть возможность открыть депозит в другой валюте.

Разберем преимущества и недостатки самых популярных вкладов:

- сомовые — ставки выше, то есть имеется возможность подзаработать. но только в стабильные годы, а в кризис возможны убытки (например, с декабря 2019-го по декабрь 2020 года инфляция составила 9,7 процента) — по факту ваш доход в лучшем случае закроет инфляцию;

- долларовые — ставки низкие, но во время кризисов они очень выгодны (так, в начале прошлого года доллар стоил меньше 70 сомов, а затем несколько раз достигал отметки 85 сомов).

Поэтому специалисты всегда рекомендуют открывать депозиты в разной валюте. Скажем, глава Нацбанка советовал разделить сбережения на три части: первые две — в сомах и долларах — положить в банк, а третью вложить в золотые слитки. Хранить накопленное в одном виде опасно — есть риск прогореть.

"Свой "портфель" всегда надо диверсифицировать. Хранить только в сомах, долларах или золоте — неправильный подход", — объяснял Абдыгулов.

Оцените надежность банка

Гражданам бывает трудно определить, в какое финансово-кредитное учреждение лучше обратиться, причем вопрос становится критически важным при вложении средств. Поэтому специалисты Национального банка КР разработали специальные рекомендации:

- проверьте наличие лицензии и отсутствие ограничений в деятельности банка (информация есть на сайте НБ КР);

- изучите сведения о банке в СМИ и других доступных источниках, особенно негативные факты (о мошенничестве, мерах воздействия со стороны Нацбанка и т. д.), влияющие на репутацию акционеров или руководства;

- изучите финансовые показатели (любое заинтересованное лицо может провести свой анализ на основе отчетов и другой информации, которая доступна на сайте и в офисах банка).

По последнему пункту надо обратить внимание на следующие вещи:

- прибыль и убытки (высокая прибыль свидетельствует об эффективном управлении активами, а убытки — о проблемах);

- соотношение обязательств (депозиты и деньги на счетах клиентов) и собственного капитала банка: если обязательств больше, доходность учреждения может быть низкой, так как оно платит за использование привлеченных и заемных средств вкладчиков и кредиторов.

Маленькая хитрость, или Как застолбить ставку

Учитывая, что размер ставок меняется, причем часто в сторону понижения, в интернете можно найти интересный совет. При появлении выгодного предложения рекомендуется сделать минимальный вклад на максимальный срок, но обязательно с возможностью пополнения. То есть на это время вы как бы застолбите ставку. В таком случае, если ставки будут понижаться, вы сможете направлять свободные средства именно на выгодный вариант.

Один мой приятель, кстати, так и сделал. Он говорит, что сегодня снижаются ставки по долларовым депозитам, зато успел разместить два маленьких вклада под хорошие проценты.

Tazabek - По данным на 22 января 2018 года «Айыл Банком» привлечено срочных депозитов на сумму более 5 млрд сомов. Об этом сообщает пресс-служба банка.

Большинство из этих вкладов принадлежат физическим лицам. А это означает, что население страны все больше доверяет «Айыл Банку». И это наглядно демонстрируют цифры.

К примеру, если на 1 января 2015 года у «Айыл Банка» было 4430 вкладчиков, положивших на депозитные счета 715 млн 144 тыс. сомов, то уже на 1 января 2018 года у банка уже 15 тыс. 420 клиентов, которые доверили банку свои сбережения на сумму 3 млрд 897 млн 348 тыс. сомов. Таким образом, количество вкладчиков возросло почти втрое, а сумма почти в 5,5 раза.

Срочные депозиты в разрезе физических и юридических лиц

| | 22.01.2018 | 01.01.2018 | 01.01.2017 | 01.01.2016 | 01.01.2015 | |||||

| Срочные | 5 234 440 | 16 253 | 4 920 586 | 15 503 | 4 155 492 | 8 331 | 4 743 742 | 5 586 | 3 221 750 | 4 483 |

| в том числе: | | | | | | | | | | |

| юридических лиц | 1 015 875,71 | 75 | 1 023 238 | 83 | 2 571 033 | 55 | 3 753 292 | 50 | 2 506 606 | 53 |

| физических лиц | 4 218 564,05 | 16 178 | 3 897 348 | 15 420 | 1 584 459 | 8276 | 990 450 | 5 536 | 715 144 | 4 430 |

Сегодня срочные вклады являются наиболее популярным способом сохранения и приумножения собственных средств. Население страны имеет разные цели при открытии депозита: кто-то хочет накопить на машину/недвижимость, обеспечить будущее своего ребенка и для этого готов каждый месяц вносить определенные суммы денег, а выгоду получить в конце срока. Кто-то наоборот, решил разместить свободные средства в банке и хочет жить на ежемесячно начисляемые проценты без дополнительных взносов.

«Айыл Банк» для своих клиентов предлагает только нужные и выгодные продукты, отвечающие их текущим потребностям.

Одним из таких популярных у клиентов депозитных продуктов является накопительный депозит «Керемет» с процентной ставкой до 12 % годовых. С его помощью можно накопить довольно крупную сумму денег. Отличительными чертами «Керемет» являются: высокие %, долгий срок и возможность пополнять депозит без ограничений в течение срока депозита. Кроме этого, получать начисленные % по депозиту можно ежемесячно.

В «Айыл Банке» существуют самые разнообразные депозитные продукты, для всех категорий населения от самых маленьких до заслуженных ветеранов.

Например, депозит «Наристе» (12%) для тех, кто планирует обеспечить будущее своих детей или внуков. Здесь тоже высокие %, долгий срок и возможность пополнять депозит без ограничений в течение всего срока депозита. Основным его преимуществом является возможность капитализировать средства (т.е. начисленные % будут прибавляться к основной сумме депозита). А также в случае расторжения договора вы сможете получить до 50% начисленных %.

Депозит «Ардагер» (12%) - предназначен для пенсионеров. Также достаточно высокие %, долгий срок и возможность пополнять депозит без ограничений в течение срока депозита. Кроме этого, вы сможете получать начисленные % по депозиту ежемесячно. А также в случае расторжения договора вы сможете получить до 50% начисленных %.

Депозит «Алтын» (8%) - для активных людей. Вклад с возможностью пополнения без ограничения и частичного снятия.

Депозит «Асыл Жер» (11%) - предназначен для наших мигрантов, которые планируют накопить средства, работая за пределами страны. В случае расторжения договора вы сможете получить до 75% начисленных %.

Депозит «Элет» (11%)- предназначен для юридических лиц, которые планируют сохранить и приумножить свободные денежные средства компании.

Пока финансовые организации учат брать «кредит с умом», мы расскажем вам о депозитах, ведь именно они действительно позволят не только сохранить деньги, но и преумножить их.

Депозиты — один из самых популярных видов вложения средств у кыргызстанцев.

Банковский сектор — самый развитый в финансовой отрасли Кыргызстана и предлагает много различных вариантов вложений. Но можно потеряться или даже запутаться в выборе.

Редакция 24.kg предлагает читателям ответы на большинство вопросов, возникающих при вложении денег в депозиты.

Какие бывают депозиты

Если у вас есть свободные средства, которые вы хотите вложить именно в депозиты, не надо бежать в ближайший банк и класть их на любой предложенный депозит. В ваших интересах сделать выгодный вклад. Да, ставки по депозитам в Кыргызстане не самые высокие. Но в любом случае они выше уровня инфляции, что позволяет деньгам не обесцениваться.

Кроме того, сейчас отечественные банки ведут настоящую борьбу за клиентов. Такая конкуренция играет на руку потенциальным вкладчикам. Она позволяет выбрать наиболее подходящий вариант. Чтобы понять, куда вкладывать средства, надо изучить, какие виды депозитов бывают.

При этом стоит помнить, что депозиты могут быть смешанными. Кроме того, у каждого вида таких вкладов есть свои особенности. Например, при срочном депозите вложенную сумму снимать нельзя, начисленные проценты выдаются согласно договору (ежемесячно, ежеквартально, ежегодно, в конце срока).

Если вы положили деньги на депозит с возможностью пополнения, то после каждого дополнительного вложения средств на депозитный счет процент начисляют на увеличенную сумму. К примеру, вы вложили 1 тысячу сомов под 10 процентов годовых на год. Каждый месяц вы пополняете депозит на 100 сомов. В итоге в первый месяц вам начисляют 10 процентов на 1 тысячу сомов, на второй месяц после пополнения — на 1,1 тысячи, на третий — на 1,2 тысячи и так далее.

Открытие депозита с возможностью снять средства не означает, что можно забирать со счета любую сумму и когда захочется.

В этом виде депозита есть ограничения — как по сумме неснижаемого остатка, так и по сумме и количеству снятий со счета. Например, если неснижаемый остаток депозита равен 2 тысячам сомов, а на счете 3 тысячи сомов, вы сможете снять только 1 тысячу сомов. Или, например, можете снять не более 5 тысяч сомов в месяц с депозита либо частично снимать деньги не чаще одного раза в месяц.

В случае вложения средств на депозит с капитализацией проценты по нему начисляются на основную сумму ежемесячно или ежегодно.

Например, вы вложили 10 тысяч сомов на два года под 10 процентов годовых с ежегодной капитализацией. К концу первого года у вас накопится 1 тысяча сомов в виде процентов. Эти деньги прибавятся к основной сумме, и на второй год вам будут начисляться 10 процентов уже на 11 тысяч сомов. За второй год вам начислят 1,1 тысячи сомов процентов. Это и есть капитализация.

Расчет даты капитализации может быть фактическим — год/месяц с момента заключения договора либо согласно календарному году.

При открытии детского депозита для составления договора, кроме свидетельства о рождении, понадобится и паспорт родителя.

Зачастую в детских депозитах есть возможность ежемесячного пополнения. Еще одна их особенность в том, что такие депозиты открываются на достаточно долгий срок и часто подразумевают капитализацию.

Обезличенные металлические счета — новый и пока малоизвестный в Кыргызстане вид депозита. Доход по нему зависит от колебания цен на драгоценные металлы. Например, вы вложили 5 тысяч сомов, которые равнялись 1 грамму золота. Получается, что на счете не деньги, а драгметалл. Если через полгода цена на 1 грамм золота вырастет до 5,5 тысячи сомов, то вы можете снять деньги, сконвертировав свой грамм золота в сомы. Ваш доход в этом случае составит 500 сомов.

Какие депозиты лучше выбрать

Прежде чем размещать вклад в банке, следует ознакомиться с полной информацией о банке, его участии в системе защиты вкладов. Получить такую информацию вы можете от сотрудников банка по телефону или в офисах банка, на стендах.

Ваше право на получение своевременной (до заключения договора вклада), необходимой и достоверной информации закреплено законодательством. Не пренебрегайте им!

Принятию наилучшего решения может способствовать изучение предложений нескольких банков, принимающих вклады. Полученная информация позволит сравнить предложения по вкладам разных банков. Есть несколько простых правил, которые позволят вложить деньги в депозиты выгоднее.

В первую очередь специалисты советуют выбирать депозиты с капитализацией. Чем чаще происходит капитализация, тем лучше.

Помните: чем дольше срок депозита, тем выше процент. Чем выше вкладываемая сумма, тем выше процент.

При вложении крупных сумм можно договориться с банком об индивидуальной процентной ставке, которая будет выше, чем предлагает тарифная сетка.

Сегодня размеры процентных ставок по депозитам в национальной валюте выше, чем в иностранной. Это сделано в рамках программы Нацбанка по снижению уровня долларизации экономики.

Выбрав подходящий банк и вид вклада, вам нужно прийти в офис банка, предъявить его сотруднику документ, удостоверяющий личность, оформить договор банковского вклада и внести в кассу сумму депозита. Но не спешите подписывать документы. Сначала внимательно прочитайте договоры, обратите внимание на условия, порядок начисления и выплаты процентов по вкладу, права и обязанности сторон.

И не стесняйтесь задавать вопросы, если вдруг что-то непонятно.

После внесения вклада у вас на руках должны остаться как минимум два документа: один экземпляр договора банковского вклада и приходный ордер, подтверждающий внесение определенной суммы денег на банковский вклад. Их необходимо хранить до момента возврата денежных средств по условиям договора.

Кто сохранит мои деньги

Самое главное, о чем стоит подумать перед вложением средств, это вопрос гарантии сохранности денег. Проще говоря, сначала надо узнать, защищен ли ваш вклад на случай нестабильной ситуации в банке или его банкротства.

В Кыргызстане защищены депозиты до 200 тысяч сомов. Возврат денег гарантирует Агентство по защите депозитов КР.

Стоит помнить, что сумма до 200 тысяч сомов включает в себя не только сам вклад, но и проценты по нему. Если вы положили в банк 190 тысяч сомов под 4 процента годовых на год, то к концу срока должны получить 197 тысяч 600 сомов. В случае банкротства банка Агентство по защите депозитов гарантирует вам выплату 197 тысяч 600 сомов, то есть сумму вклада, включая начисленные проценты.

Начисляют проценты по ставке, указанной в договоре банковского вклада. Она не может быть выше учетной ставки Национального банка на дату наступления гарантийного случая.

Сейчас учетная ставка составляет 6,5 процента. Поэтому, если вы вложили деньги, к примеру, под 10 процентов годовых, при наступлении гарантийного случая недополученный вами процент начислят по 6,5 процента годовых.

Если у вас несколько депозитов в разных банках, то при наступлении гарантийного случая в каждом из них вы имеете право на компенсацию от каждого банка.

Если вы вложили деньги в иностранной валюте, Агентство по защите депозитов вернет вам средства в национальной валюте, так же не более 200 тысяч сомов, рассчитанной по учетному курсу Нацбанка на день гарантийного случая.

Сумма по депозиту, оформленному на ребенка, выплачивается законному представителю, указанному в договоре банковского вклада.

Начнем с того, что у вкладов общего. Все депозиты в «Бакай Банке» имеют следующие преимущества и гарантии:

Мобильный банкинг

При открытии депозита клиент получает доступ к мобильному приложению Bakai24, где может отслеживать движения по вкладу, пополнять и перечислять средства с депозита (если это возможно, по условиям паспорта депозитного продукта), оплачивать услуги, переводить на карты, счета и мобильные кошельки.

Карта Visa или «ЭЛКАРТ» — на выбор

По желанию клиента, «Бакай Банк» бесплатно выпустит карту VISA или «ЭЛКАРТ». С помощью карты обналичить денежные средства можно не только в офисах банка, но и в банкоматах «Бакай Банка» и Дружественной сети («КИКБ», «Айыл Банк», «Дос-Кредобанк», «Банк Азии», «ФинансКредитБанк КАБ», «Капитал Банк»). Оплата обслуживания карты — согласно тарифам банка.

Количество дней — как в календаре

При расчете процентов число дней в году равно 365, в месяце — фактическому количеству дней по календарю.

Валюта: от сомов до евро, срок: от трех месяцев и более

Любой вклад можно открыть в сомах, долларах, евро и рублях. Минимальный срок вклада зависит от выбранного вида депозита и валюты, чаще всего это три месяца. Максимальный срок — 24 месяца, детский депозит открывают на большее количество времени.

Возврат средств — в день истечения срока

По истечении срока действия вклада банк возвращает основную сумму и проценты по депозиту в день закрытия.

Индивидуальные условия по крупным вкладам

Условия принятия депозитов и условия действующих депозитов, сумма которых превышает $50 тысяч или эквивалент в другой валюте, могут определяться банком индивидуально.

Вклады застрахованы

Вклады застрахованы в Агентстве по защите депозитов Кыргызской Республики в порядке, размерах и на условиях, установленных законом о защите банковских вкладов (депозитов) № 78 от 7 мая 2008 года.

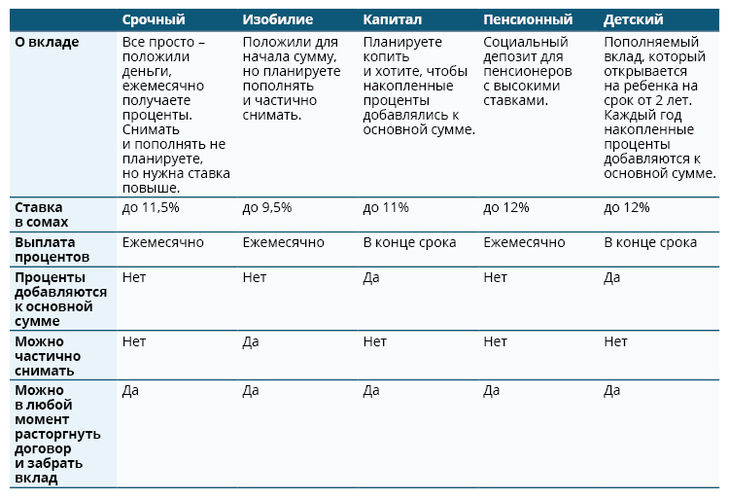

В чем разница?

Частные клиенты могут выбрать один из пяти вкладов в зависимости от своих целей и потребностей. Основные признаки, по которым различаются вклады, в таблице:

Отвечаем на вопросы 24/7:

- 6111 (бесплатно с мобильных)

- WhatsApp: +996 554 006 111

Эффективные процентные ставки: до 11,5 процента; до 9,5 процента; до 11,6 процента; до 12 процентов; до 12,36 процента.

Автор статьи

Читайте также: