Банк не выдает договор вклада

Обновлено: 24.04.2024

В современной России один из самых востребованных финансовых инструментов направленных на сохранение и прирост денежных средств у населения является банковский вклад. Банковский вклад (депозит) совмещает в себе фиксированную процентную ставку доходности, конкретный срок вклада и достаточно высокую надежность вложений.

Возврат вклада из банка.

Если банк не возвращает вклад в первую очередь вкладчик, должен знать к каким нормам апеллировать при предъявлении требования о возврате вклада из банка.

Договор банковского вклада регулируется:

- Гражданским Кодексом РФ (глава 44) ФЗ РФ «О банках и банковской деятельности»

- ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации»

- Договором банковского вклада

В соответствии со ст. 11 ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации» возмещение по вкладам осуществляется в размере 100%, но не более 1 400 000 рублей.

Банк не возвращает деньги по вкладу (депозит). Куда жаловаться?

В связи с непростой финансово-экономической ситуацией многие банки пытаются как можно дольше удерживать вклады на своих счетах. Для этого банк: НАСТОЯТЕЛЬНО рекомендует вкладчику продлить срок вклада, перезаключить договор. Сообщает, что не выдаст деньги т.к. сумму надо было заказывать за 5 рабочих дней. Предлагает забрать вклад через пару месяцев т.к. в настоящий момент в банке нет наличности. А иногда все бывает еще хуже, вкладчик придя в офис банка за возвратом денег по депозиту просто видит закрытую дверь. Если вы не довольны работой банка,вам не возвращают деньги по вкладу, затягивают сроки возврата депозита вам необходимо подать жалобу на действия банка по телефону горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 .

Далее мы приводим фрагмент интервью с юристом по финансовым институтам.

— Михаил, расскажите какой порядок действий необходимо соблюдать вкладчику для возврата своих денег по вкладу, если банк отказался выдать денежные средства?

— Хорошо, а что делать если и после этого банк не вернул вклад потребителю?

— В таком случае вариант остается один это обращаться в суд за защитой своих прав. Но в таком случае лучше сразу обратиться к квалифицированному юристу за помощью. Иск в суд на банк о взыскании денежных средств по вкладу (депозиту). Практически все судебные дела о взыскании денег по вкладу с банков разрешаются в пользу вкладчиков, это связано с тем, что имеет место исключительно правовой спор, подкрепленный документами. Сложного в таких делах ничего нет для опытных судебных юристов. Если у вас возникли вопросы по возврату денег от банка звоните на горячую линию Общества защиты прав потребителей 8 (812) 992-39-98 и получите бесплатную консультацию.

В настоящее время в отношении споров по вопросам возврата вкладов также подлежит применению ФЗ РФ О защите прав потребителей. Это дает вкладчикам большое количество преимуществ. Исковое заявление в суд на банк может быть подано в суд по месту жительства истца, или его месту пребывания, по месту нахождения филиала банка, заключению или исполнению договора. Данная норма существенно упрощает доступ вкладчика к правосудию, ведь гораздо проще подать иск в суд на банк, который не выдает вклад в своем регионе, чем по юридическому адресу в Москве. Вкладчик как потребитель освобождается от уплаты государственной пошлины при цене иска до 1 000 000 рублей. А если в защиту прав потребителя с иском к банку о взыскании суммы по вкладу выступает Общество защиты прав потребителей, то вкладчик полностью освобождается от уплаты государственной пошлины. А так же с банка подлежит взысканию штраф в размере 50% от всей суммы взысканной в пользу потребителя за несоблюдение добровольного порядка удовлетворения требования. Раньше данный штраф взыскивался в пользу государства, но впоследствии практика применения данной нормы была изменена и штраф стал взыскиваться в пользу потребителя, которому банк не возвращал вклад в срок, установленный договором. Возврат вклада от банка при отзыве лицензии. Если у вас есть информация, что у банка отозвали лицензию, то необходимо предпринимать решительные и срочные действия, т.к. это однозначно означает, что в ближайшее время все вкладчики ринутся за своими деньгами и есть вероятность, что денег на всех не хватит.

Куда жаловаться на банк? Подавать досудебную претензию или иск в суд на банк о возврате вклада?

Далее мы приводим пример очередного судебного дела против банка, который отказался возвращать деньги вкладчику в срок установленный договором. В данном случае это хорошо известный мособлбанк.

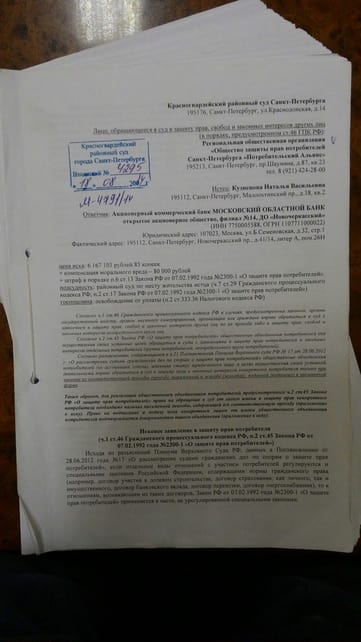

дд.мм.2014 г. в Общество защиты прав потребителей за помощью обратилась гражданка Кузнецова Н.В., которой не вернули деньги по вкладу из Банка.Ситуация развивалась следующим образом:

В мае 2014 года, Кузнецова Н.В., будучи уверенной, что может полностью доверять Банкам, принесла из дома деньги в размере более пяти миллионов рублей, которые копила всю свою жизнь, работая на официальной работе, и положила деньги в Банк (Новочеркасское отделение МОСОБЛБАНКА в городе Санкт-Петербург), распределив их по нескольким вкладам: Праздничный, Призер, Сезонный, Вместе навсегда и Отважный МОСОБЛБАНК на сроки от двух месяцев до одного года. Находясь в отделение Банка, она подписала все документы (договоры банковского вклада), которые сотрудники банка ей подготовили. По условиям заключенного между Банком и Кузнецовой Н.В. договора следовало, что при наступлении даты выплаты Кузнецовой Н.В. денег, Банк возвращает ей всю сумму ее вклада, а также причитающиеся проценты по нему. В июле 2014 года наступила дата выплаты денег. Кузнецова Н.В. пришла в отделение Банка, где попросила вернуть ей денежные средства по вкладу и проценты по нему. Однако, от сотрудника Банка она получила устный ответ, что ей деньги не вернут. Сотрудник банка отказался ей внятно объяснить причину отказа в возврате денежных средств, стал ссылаться на тяжелую экономическую ситуацию и сообщил ей, чтобы она пришла в Банк через несколько дней. Также, ей отказали в выдаче какого-либо письменного документа, подтверждающего отказ в выдачи ей денег, категорически отказались брать у нее письменное заявление о возврате денег, которое она собственноручно написала находясь в отделение. Понимая, что твориться полное беззаконие, Кузнецова Н.В. обратилась за юридической помощью в Общество защиты прав потребителей. Сотрудник общества защиты прав потребителей разобрались в сложившейся ситуации. Так, были проанализированы документы (договор Банковского вклада).

Кузнецова Н.В. была проконсультирована, ей разъяснили пошаговый алгоритм дальнейших ее действий. Также было подготовлено письменное обращение в Банк (заявление в МОСОБЛБАНК о возврате денежных средств по вкладу). Сотрудниками общества защиты прав потребителей было подано письменное заявление на выдачу вклада Кузнецовой Н.В. От Банка никаких положительных действий на заявление не последовало. В октябре 2014 года обществом защиты прав потребителей была подготовлена досудебная претензия, с требованиями о возврате денежных средств по вкладу, о возврате процентов, а также указано, что в случае если Банк откажется урегулировать требования потребителя, то с Банка будут взысканы денежные средства в счет возмещения Кузнецовой Н.В. причиненного морального вреда, а также штраф по Закону О защите прав потребителей. Данная досудебная претензия была направлена в адрес Банка. Однако, Банк проигнорировал и досудебную претензию, не представив никакого ответа на нее. В результате чего, Общество защиты прав потребителей 22.12.2014 года было вынуждено обратиться в Красногвардейский районный суд г.Санкт-Петербурга с исковым заявлением к МОСОБЛБАНКУс целью защиты прав и законных интересов Кузнецовой Н.В. (Дело № 2-949/15).

Юристы Общества защиты прав потребителей подготовили документы для подачи в суд более чем на 150 листах

После подачи Обществом защиты прав потребителей искового заявления в суд, Банк несколькими частями возвратил Кузнецовой Н.В. ее денежные средства. 11.02.2015 г. состоялось первое судебное заседание. В ходе судебного разбирательства, представитель Банка возражал против удовлетворения исковых требований Кузнецовой Н.В., указывал, что Банк в конечном итоге вернул ей денежные средства и поэтому, со стороны Банка нет никаких нарушений. В свою очередь, Общество защиты прав потребителей настаивало, что нарушения со стороны Банка имеются, так как денежные средства были возвращены с нарушением сроков по договору, просило суд взыскать проценты за неправомерное пользование Банком денежными средствами, которые принадлежат Кузнецовой Н.В., компенсировать ей моральный вред, а также взыскать в ее пользу штраф, предусмотренный Законом О защите прав потребителей. Судья Головкина Л.А., рассматривавшая дело, выслушала доводы представителя Общества защиты прав потребителей и представителя Банка. Выслушала объяснения Кузнецовой Н.В. о том, как Банк уклонялся от исполнения обязанности вернуть ей деньги. После чего, судья обязала Банк представить письменный отзыв на исковое заявление, документы, подтверждающие перечисление Кузнецовой Н.В. денежных средств и представить контр расчет процентов. Судья также просила представителя Общества защиты прав потребителей предоставить документы, подтверждающие факт наличия обращений в Банк с требованиями о выдаче денежных средств.

После чего, назначило дело к слушанию на 03.03.2015 г. 03.03.2015 года, в ходе второго судебного заседания, Кузнецова Н.В. поддержала, заявленные Обществом защиты прав потребителей исковые требования, просила суд взыскать с Банка проценты за пользование чужими денежными средствами в размере 52 тысяч рублей, компенсировать ей моральный вред, взыскать штраф. Представитель Банка в судебное заседание также явился, возражал против удовлетворения заявленных исковых требований, представил письменные возражения, представил встречные расчет процентов за пользование чужими денежными средствами, а также заявлял различные процессуальные ходатайства, чтобы затянуть дело. В свою очередь, представитель Общества защиты прав потребителей представил суду доказательства правоты позиции Кузнецовой Н.В., представитель же Банка не мог логично обосновать суду свою позицию. Также парировал все заявленные ходатайства. Судом, были выслушаны Стороны по делу, исследованы письменные доказательства и документы (договор банковского вклада; направленные в банк заявление и претензия с требованием вернуть Кузнецовой Н.В. денежные средства; почтовые квитанции, подтверждающие факт отправления писем; платежные документы, подтверждающие движение денежных средств и иные доказательства). В результате, грамотно выстроенной Обществом защиты прав потребителей юридической позиции, суд, рассматривавший дело, пришел к обоснованному выводу, что Банк нарушил права Кузнецовой Н.В. Так, в соответствии со статьей 849 Гражданского кодекса Российской Федерации Банк обязан возвратить сумму вклада и выплатить проценты на нее. Если Банк не возвращает сумму вклада и проценты по нему, то в силу статьи 856 Гражданского кодекса Российской Федерации Банк обязан уплатить на эту сумму проценты за пользование чужими денежными средствами (по статье 395 Гражданского кодекса Российской Федерации). В итоге, судом исковые требования Кузнецовой Н.В. были удовлетворены, с МОСОБЛБАНКА в пользу Кузнецовой Н.В. были взысканы проценты за пользование чужими денежными средствами в размере 52 217 рублей, в счет компенсации морального вреда взыскана сумма в размере 1000 рублей, штраф в размере 13 304,25 рублей, а всего взыскано 66 521 рублей 25 копеек. Таким образом, Региональная общественная организация Общество защиты прав потребителей восстановило нарушенное право Кузнецовой Н.В., справедливость восторжествовала.

Верховный суд РФ подтвердил право кредитных организаций не выдавать клиенту деньги со вклада, если тот не может объяснить происхождение средств и целесообразность операций. Высшая инстанция решала конфликт вкладчика Сергея Будника со Сбербанком. Клиент требовал от кредитной организации предоставить ему со счета свыше 55 миллионов рублей и непременно наличными.

Суд отметил, что участие банков в борьбе с легализацией преступных средств и финансированием терроризма является наиважнейшей задачей, направленной не только на защиту прав и законных интересов общества и государства, но и самих граждан. Поэтому кредитным организациям даются привилегии по изучению, проверке и анализу всех деловых отношений и сделок клиента. Закон позволяет банку запрашивать любую информацию по сомнительным операциям, а клиент обязан ее предоставить. Если же вкладчик не хочет раскрывать свои деловые секреты, то он может быть ограничен в определенных действиях со своим счетом, указывает ВС.

Суть спора

Суды рассматривали конфликт Сергея Будника и ПАО «Сбербанк». Они установили, что 5 ноября 2015 года Будник обратился в Сбербанк с заявлением об открытии банковского вклада. Прошло чуть больше месяца, и заявитель перенаправил сам себе свыше 55 миллионов рублей из Сити Инвест Банка в Сбербанк с назначением платежа «средства на личное потребление». На следующий день он попросил банк выдать ему эту сумму наличными.

Банк же затребовал у вкладчика документы, подтверждающие происхождение денежных средств и экономический смысл операции. Истец представил заключенный с ООО «АльфаШарп» договор о поставке программного обеспечения, дополнительное соглашение и акты приема-передачи продукта.

Тогда Будник попросил Сбербанк выдать ему купюрами хотя бы 1 миллион рублей, но и эту операцию банк счел подозрительной и требование отклонил. Более того, он направил в Росфинмониторинг сведения об отказе вкладчику в проведении обоих операций.

Клиент же продолжал совершать операции с деньгами, в частности, в марте 2016 года он открыл два депозитных счета сроком на 1 год и 1 месяц, на которые положил 34,1 и 24,3 миллиона рублей.

А в апреле Будник уведомил банк о досрочном расторжении договора и потребовал выдать ему все суммы с начисленными процентами наличными деньгами. Но Сбербанк эти распоряжения не выполнил, а срок вклада продлил.

Тогда заявитель потребовал в судебном порядке обязать банк вернуть 56 миллионов рублей с двух его счетов, а также выплатить проценты за использование денежных средств и неустойку. Но Смольнинский суд Петербурга, а впоследствии и городской суд в удовлетворении этих требований отказали, и вкладчик дошел с жалобой до Верховного суда РФ.

Обязанности банка

Высшая инстанция подробно объяснила обязанности банка по отношению к клиентам. Так, по договору кредитная организация обязуется принимать и зачислять поступающие на счет денежные средства, выполнять распоряжения клиента о перечислении и выдаче денежных сумм со счета и проведении других операций. При этом банк может использовать имеющиеся на счете денежные средства, но гарантируя право клиента беспрепятственно распоряжаться этими средствами.

Кредитная организация не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором ограничения его права распоряжаться деньгами по своему усмотрению (статья 845 ГК РФ).

Кроме того, согласно положениям статьи 849 ГК РФ, банк обязан по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк платежного документа.

В статье 858 ГК РФ закреплено, что ограничение прав клиента на распоряжение его деньгами на банковском счете не допускается, за исключением наложения ареста или приостановления операций по счету в случаях, предусмотренных законом.

Борьба с отмыванием важнее, чем желание клиента

Между тем, закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» предусматривает как отказ в выполнении банком расчетных операций, так и их приостановку, напоминает ВС РФ.

Этот закон направлен на защиту прав и законных интересов как общества и государства, так и граждан путем создания правового механизма противодействия подобным преступным действиям, указывает суд.

В частности, пункт 2 статьи 7 закона № 115-ФЗ предусматривает, что финансовые организации для предотвращения отмывания средств или финансирования терроризма обязаны документально фиксировать вызывающую подозрение информацию, к которой относятся:

- сделки с запутанным или необычным характером, не имеющие очевидного экономического смысла или очевидной законной цели;

- сделки, цель которых не соответствует деятельности организации и ее учредительным документам;

- случаи неоднократного совершения операций или сделок, характер которых дает основание полагать, что целью их осуществления является уклонение от процедур обязательного контроля;

- иные обстоятельства, дающие основания полагать, что сделки совершаются с целью легализации доходов, полученных преступным путем, или финансирования терроризма.

ВС отмечает, что если банк усмотрел какой-либо из этих критериев, то он вправе запросить у клиента представления не только документов, выступающих формальным основанием для совершения самой расчетной операции, но и подтверждений по всем связанным с ней действиям, а также любой информации, позволяющей банку уяснить цели и характер рассматриваемых операций.

В том числе кредитные организации имеют полное право запросить документы, которые подтвердят источники поступления денежных средств на счет клиента, указывает суд.

Данное разрешение согласуется с Сорока Рекомендациями Группы разработки финансовых мер борьбы с отмыванием денег, членом которой с июня 2003 года является РФ, а также разъяснениями Центробанка в письмах от 26 января 2005 года № 17-Т и от 3 сентября 2008 года № 111-Т.

«В соответствии с международными стандартами в сфере противодействия отмыванию преступных доходов и финансированию терроризма финансовым учреждениям предписано на постоянной основе осуществлять надлежащую проверку деловых отношений и тщательный анализ сделок для обеспечения того, чтобы заключаемые сделки соответствовали сведениям учреждения о клиенте, его деловой деятельности и характеру рисков, в том числе когда необходимо выяснять сведения об источнике средств (пятая Рекомендация ФАТФ)», — говорится в постановлении.

Кроме того, пункт 4.1 Положения о требованиях к правилам внутреннего контроля кредитной организации позволяет запрашивать у клиента дополнительные документы и анализировать их путем сопоставления с информацией, имеющейся в распоряжении банка.

«При этом действующее законодательство в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма не ограничивает кредитные организации в части объема запрашиваемых у клиентов документов», — напоминает ВС.

Он также ссылается на пункт 14 статьи 7 закона о противодействии легализации преступных доходов, который обязывает уже клиентов предоставлять кредитным организациям всю необходимую им информацию, включая данные о своих выгодоприобретателях и бенефициарных владельцах.

Позиция Верховного суда

Таким образом, Сбербанк правомерно затребовал у вкладчика сведения, подтверждающие происхождение денежных средств и экономический смысл операции по выдаче наличных в размере 55,2 миллиона рублей. Этот запрос согласуется с целями противодействия легализации доходов, полученных преступным путем, и не выходит за пределы полномочий, предоставленных в этой части кредитным организациям, указывает суд.

Он разъясняет, что банки также вправе отказаться выполнять распоряжение клиента, если он не представил необходимые документы или у кредитной организации появляются подозрения, что вкладчик хочет совершить операцию для легализации преступных средств или финансирования терроризма. Такое преимущество закреплено в пункте 11 статьи 7 закона. Исключение же составляют операции по зачислению денежных средств, поступивших на счет физического или юридического лица.

«Таким образом, Федеральный закон № 115-ФЗ предоставляет право банку самостоятельно с соблюдением требований внутренних нормативных актов относить сделки клиентов банка к сомнительным, влекущим применение внутренних организационных мер, позволяющих банку защищать свои интересы в части соблюдения законности деятельности данной организации, действующей на основании лицензии», — отмечает высшая инстанция.

В данном споре, поясняет ВС, клиент предоставил неполную информацию о поставке программного обеспечения, для которого потребовались 55,2 миллиона рублей наличными — отсутствовали платежные документы и бумаги, подтверждающие предмет договора. При этом в открытых источниках отсутствуют какие-либо сведения о юридическом лице ООО «АльфаШарп», якобы заплатившем за поставку. Данные нюансы являются достаточным основанием для отказа банка выполнять распоряжение клиента, считает суд.

Он признает, что статья 866 ГК РФ позволяет привлечь банк к ответственности за неисполнение или ненадлежащее исполнение поручения клиента.

«Вместе с тем такое неисполнение должно носить неправомерный характер. В данном случае, отказывая Буднику С.А. в исполнении распоряжений о выдаче наличных денежных средств, о расторжении договоров банковского счета и выдаче остатка наличных денежных средств, ответчик действовал в рамках, возложенных на него Федеральным законом № 115-ФЗ публично-правовых обязанностей по осуществлению контроля за расчетными операциями», — считает ВС.

При этом пункт 12 статьи 7 этого закона гарантирует, что отказ от выполнения сомнительных операций не является основанием для возникновения гражданско-правовой ответственности кредитных организаций.

В рассматриваемом споре истец так и не подтвердил происхождение огромной суммы денег, при этом продолжал настаивать на выдаче ему 55,2 миллиона рублей именно наличными, тогда как заявитель не был лишен возможности распорядиться деньгами другими способами, указывается в постановлении.

Так, клиент свободно раскидывал сумму по пяти счетам, затем аккумулировал деньги на одном депозите, затем вновь разбивал, но уже на два вклада. В конце концов, вкладчик спокойно перевел деньги в другой банк. При этом Сбербанк начислил клиенту все причитающиеся ему проценты за время нахождения у кредитной организации денежных средств.

«Действия истца по непредставлению банку истребованных документов, а также по неоднократному открытию и закрытию счетов, переводу денежных средств на новые счета и их возврату на старые, совершенные им после получения от банка отказа в выдаче наличных денежных средств, свидетельствуют о попытке уклониться от соблюдения процедур обязательного контроля, установленных в соответствии с законом о противодействии легализации преступных доходов. С учетом изложенного, судами правильно применены нормы материального права при разрешении настоящего спора», — пришел к выводу ВС РФ.

В постановлении также напоминается, что пункты 1 и 2 статьи 10 ГК РФ не допускают злоупотребление правом, когда их реализации добиваются исключительно с намерением причинить вред другому лицу или с противоправной целью.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

19 Ноября 2021 года в 9 часов утра мне позвонили по моейзаявке из Альфа-банка (далее- Банк). Сотрудник колл-центра банка проконсультировал меня по поводу открытия вклада и способах его открытия. Сотрудник заверил, что я могу открыть вклад в любом отделении или через мобильное приложение банка, а уже после получить БУМАЖНЫЙ экземпляр договора банковского вклада.

В тот же день примерно в 15 часов я обратился к сотруднику отделения банка на улице Гончарова д. 18 в городе Ульяновске. Однако, сотрудник отказался открывать вклад в отделении, пояснив, что за открытие вклада через отделение будет взимать комиссия. Предложив открыть вклад только путем пополнения счета карты в банкомате, а позже оформить вклад через мобильное приложение. Все сотрудники отделения при этом не были заняты обслуживанием клиентов.

Администратор зала в отделении помогла пополнить счет через банкомат, но самостоятельно нажала на кнопку на экране банкомата о завершении операции. Я спросил по поводу чека с информацией о пополнении счета, на что она ответила, что их банкомат больше НЕ ВЫДАЕТ ЧЕКИ,

Открыв вклад в мобильном приложении, я попросил предоставить мой БУМАЖНЫЙ ЭКЗЕМПЛЯР договора банковского вклада, но она мне отказала, пояснив, что Альфа-банк не выдает экземпляр договора вклада, что меня поразило, поскольку в силу ст. 836 ГК РФ договор банковского вклада должен быть заключен в письменной форме. Несоблюдение письменной формы договора банковского вклада влечет недействительность этого договора. Такой договор является ничтожным.

Администратор зала просто распечатала мне справку по депозиту, в котором напечатан номер договора банковского вклада и дата его открытия, но экземпляр договора мне отказались предоставить.Меня это не устроило, и я хотел потребовать свой экземпляру руководителя отделения, но к нему меня не пустила ее секретарша, мотивировав тем, что у руководителя важное совещание, хотя в кабинете был слышен смех и

никакого намек на совещания. Со мной же она разговаривать не стала, сославшись на свою занятость и мое «агрессивное поведение».

Я позвонил снова в колл-центр банка с жалобой на отказ в выдаче договора банковского вклада, где мне

пояснили, что Альфа-банк на основании внутреннего регламента не выдает договор банковского вклада. На мой довод о требованиях ст. 836 ГК РФ, сотрудница колл-центра ответила, что «на них он не распространяется».В мобильном приложении я смог получить только электронноезаявление на открытие вклада, в котором нарисована печать и подпись неизвестного сотрудника. При этом заявление сформировано от моего имени, но без информации о документе, подтверждающем полномочия лица о праве подписи документов от имени банка.

Таким образом, Альфа-банк не предоставил мне договорбанковского вклада в письменной форме, а также документов подтверждающих открытие вклада, только файл с рисунками печати и подписью, возможно, несуществующего сотрудника.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Вклады населения для каждого банка имеют большое значение. Их используют для выдачи кредитов. Разница между процентами и составляет львиную долю прибыли финансового учреждения. Вклад всегда считался надежным средством сбережения своих средств. Однако сейчас все чаще граждане сталкиваются с ситуацией, когда банк не отдает деньги и этим уже никого не удивишь. В каких ситуациях банк может не отдать вкладчику его средства и что делать в такой ситуации – расскажет Brobank.

- Законны ли действия банка

- Идем в суд

- Банкротство финансового учреждения

- Пройти финансовый мониторинг

- Полезные советы вкладчикам

- Самые частые вопросы вкладчиков

Законны ли действия банка

Когда клиент приносит деньги на депозит, то ему обещают максимально выгодные процентные ставки, простые условия снятия денег, если они ему срочно понадобятся и так далее, одним словом – стараются всячески угодить, лишь бы он не ушел к конкурентам. Но как только вкладчик принял решение забрать сбережения, то сразу же становится настоящим врагом банковской системы.

Менеджер пойдет на любые уговоры, чтобы клиент продлил договор. Также он может задать довольно нескромный вопрос, зачем человеку его деньги. Пусть лучше лежат под проценты. И когда никакие доводы не помогли, сотрудник может сообщить, что банк не выдает вклад, так как в кассе нет наличных.

Эта ситуация очень распространена. Правду нужно искать в договоре. В нем указывается за сколько дней клиент должен заказывать деньги. Если сумма небольшая, то ее сразу выдают. Наличные на крупную сумму банк обязан подготовить в течение трех дней и выдать депозит в полном объеме клиенту.

Еще одной манипуляцией с деньгами вкладчиков является автопролонгация договора. Если средства клиент не забрал в день окончания депозита, то на следующий день они размещаются на новый срок. Для снятия доступны только проценты.

Но и данная ситуация решается. Клиенту нужно составить заявление на досрочное расторжение нового депозита и получить деньги через 2-3 дня в зависимости от установленного порядка. В этом случае проценты по пролонгированному вкладу набежать все равно еще не успеют, поэтому в этом случае вкладчик ничего не теряет.

Другие задержки по возврате депозита являются противозаконными.

Идем в суд

- Грамотно составить исковое заявление. Эту задачу лучше поручить опытному юристу, который сформулирует документ без ошибок.

- Подготовить подтверждающие документы: договор на вклад, квитанции о внесение денег на счет, заявление с требованием вернуть деньги.

- Оплатить судебные издержки.

- Подать иск в суд.

Безусловно, суд примет решение в пользу клиента. Банк не только выплатит вклад, но и возместит судебные издержки. Опытный юрист также добьется компенсации морального ущерба.

Банкротство финансового учреждения

Банки не отдают деньги из-за проблем с ликвидностью. Это первый звонок, что учреждение испытывает серьезные финансовые проблемы. Если ситуация выйдет из-под контроля, то Центробанк отзывает лицензию и объявляет его банкротом. В этом случае деньги вкладчикам возвращает Агентство по страхованию вкладов.

На конкурсной основе определяется банк-агент, который и будет обслуживать клиентов обанкротившейся организации. Сбережения обязаны вернуть через 14 дней после наступления страхового события (отзыв лицензии).

Максимальная сумма компенсации на одного клиента – 1 400 000 рублей. Выплачивается она только в национальной валюте. Депозиты в иностранной валюте пересчитывают по курсу Центробанка и выдают в рублях.

Пройти финансовый мониторинг

Чиновники прикладывают максимум усилий в борьбе с отмыванием доходов. Теперь при внесении денег на депозит или их снятии клиент должен документально подтвердить источник происхождение. Под пристальным вниманием находятся большие поступление на счет.

Самое главное, что банк может даже не вернуть деньги, если предоставленные доказательства будут неубедительные. Такие случаи уже в России были. Клиент не смог отстоять свои права даже в суде.

Подтверждающими документами могут быть:

- выписка по зарплатной карте;

- договор купли-продажи на недвижимость или транспортное средство;

- договор по вкладу из предыдущего банка;

- документы на получение наследства.

В общем, нужно принести любую бумагу, которая свидетельствует, что эти деньги вы заработали честным путем.

Полезные советы вкладчикам

Вы уже знаете, куда обращаться если банк не возвращает деньги. Но этой ситуации можно было избежать, если вклад разместили в стабильном банке. Крупные игроки финансового рынка не играют в такие игры со своими клиентами и вовремя выполняют свои обязательства. При выборе банка учитывайте такие показатели:

- Рейтинг стабильности и надежности.

- Как долго учреждение работает на российском рынке.

- Наличие государственного капитала в структуре активов.

- Отзывы постоянных клиентов.

- Отношение банка к кредитованию. Если он займы раздает каждому желающему, то это первый шаг к банкротству.

Доверяйте свои сбережения системно значимым банкам, которые входят в ТОП-10. У них нет проблем с ликвидностью, а в кассе всегда есть большие суммы наличных.

Самые частые вопросы вкладчиков

Имеет ли банк право не выдавать мой вклад?

Нет, такого права у банка нет. Однако если вы решите снять очень крупную сумму (например, несколько миллионов рублей), в банковском договоре могут быть прописаны условия, что кредитному учреждению может понадобится некоторый срок на подготовку необходимого количества наличных денег. В этом случае необходимо заранее запросить в банке необходимую сумму и к указанному дню ее подготовят.

Мне срочно нужно снять со вклада 16 500 000 рублей. Могу ли я просто прийти в банк и получить эту сумму, не запрашивая ее заранее?

В теории – можете, но на практике вряд ли даже в самом крупном банке окажется необходимая сумма наличными. Лучше ознакомиться с банковским договором, где будет точно указано за сколько дней нужно запрашивать к выдаче крупную сумму.

Банк безосновательно отказывается выдавать мой вклад, куда мне обращаться?

Сначала можно написать претензию на имя управляющего филиалом банка, а затем обращаться в суд.

Банк не отдавал мой вклад, я обратилась в суд и выиграла его. Могу ли я получить с банка еще и компенсацию морального вреда?

Необходимо заявить такие требования в своем исковом заявлении. Однако решение в любом случае принимает судья, он же определяет сумму компенсации.

Я не смог доказать, что мой доход получен легальным путем и банк заблокировал все мои счета, в том числе и вклады. Как получить деньги?

В таком случае только через суд. Однако если вы действительно не можете доказать, что заработали эти деньги легально, то суд может встать на сторону банка и в таком случае все средства будут изъяты в пользу государства, а вам придется дополнительно оплатить судебные издержки.

Приходит клиент в банк, открывает вклад, вносит деньги в банк, а на руки вместо договора получает копию заявления с просьбой открыть вклад и приходный ордер, подтверждающий, что деньги внесены в кассу банка.

Вкладчик возмущён: «Я открыл вклад, а договора не дали. Меня хотят обмануть?». Действительно, раньше (да и сейчас во многих банках) при оформлении вклада клиенту выдавали договор на нескольких страницах с подписью ответственного сотрудника и печатью банка, и отсутствие привычного договора не может не вызывать опасений.

Давайте разберёмся нужно ли чего-то бояться в этой ситуации.

Почему банк открывает вклад, а договор не выдаёт

Впервые я столкнулся с такой ситуацией в одном банке и не с вкладом, а с картой. Но это не принципиально. Теоретически так могут оформляться самые разные продукты.

Никакого обмана тутнет.

Дело в том, что в соответствии с Гражданским кодексом наличие документа с надписью «Договор» необязательно, для того чтобы договор считался заключенным. Договор может быть составлен в другой форме, в т.ч. электронной, и вместо подписи, можно выразить согласие с его условиями, выполнив действия, которые подтверждают это согласие.

Подтверждением согласия может быть заявление с просьбой оформить вклад или электронное заявление — нажатие кнопки в мобильном приложении, а также внесение средств на счёт.

Причём, если речь идёт о бумажном заявлении, то на нём не должно быть печати банка и подписи ответственного лица, потому что это не двусторонний договор, а заявление. На заявлении может быть отметка банка (штамп сотрудника или печать «для документов»), которая подтверждает, банк получил заявление и принял его к исполнению.

Конечно, это непривычно, и выглядит как-то не очень надёжно,кто-то в этом даже видит подвох — банк пытается обмануть. В действительности,это просто очередной виток прогресса. Когда банки отказывались от вкладных (или сберегательных) книжек, то многие клиенты также возмущались — они не понимали,как договор может подтверждать существование вклада, ведь к нему не выдали книжку.

Тем не менее, есть два момента, о которых следует знать.

Подписал заявление, а условие не прочитал

Бумажный договор хорош тем, что в нём сосредоточены все условия, под которыми вы подписываетесь. Перед тем, как поставить подпись, вы можете его прочитать целиком, каким объёмным он бы не был.

Когда сотрудник даёт вам заявление на подпись, то редко кто предлагает ознакомиться со всеми условиями. Покажут тарифы и всё. Так быстрее.

Но тарифы — это далеко не все условия договора, с которыми вы соглашаетесь, и большинство клиентов подписываются неизвестно под чем.

Не хочу сказать, что в условиях могут быть какие-то кабальные условия, но может быть что-то, чего вы не ожидали.

Поэтому, прежде чем ставить подпись под заявление, нужно прочитать само заявление и попросить все документы, которые упоминаются в заявлении. В банке обязаны их предоставить.

Если вы пользуетесь мобильным приложением — то, тут придётся потрудиться самому и найти все эти документы на сайте банка. В крайнем случае,запросите в чате поддержки — пусть подскажут, где их посмотреть.

Как подтвердить, что у тебя есть вклад и деньги на нём

Но самое главное опасение состоит в том, что при подписании заявления или оформлении вклада в мобильном приложении, на руках не остаётся никакого документа о том, что вклад был сделан.

Договора нет, вкладной книжки тоже нет — как доказать,что ты вообще делал этот вклад?!

Если такой вопрос когда-то возникнет, то вам гораздо важнее подтвердить то, что ваши деньги каким-то образом попали в банк, что они вообще были, а не то, на каком именно счёте они были.

То, что вы внесли деньги на счёт — это подтверждается приходным ордером, чеком банкомата или документом о переводе денег из другого банка — платёжным поручением.

В дополнение можете запросить в банке выписку по счёту вклада — так вы убедитесь, что деньги попали именно на тот счёт, который был открыт по вашему заявлению.

Какого-то особого подвоха в том, банк не выдаёт договор вклада, — нет. Но для собственного спокойствия лучше обзавестись дополнительными документами, подтверждающими что деньги на счёт поступали.

Автор статьи

Читайте также: