Банк не выплатил клиентам в установленный договором срок проценты по срочным вкладам не представил

Обновлено: 16.04.2024

В современной России один из самых востребованных финансовых инструментов направленных на сохранение и прирост денежных средств у населения является банковский вклад. Банковский вклад (депозит) совмещает в себе фиксированную процентную ставку доходности, конкретный срок вклада и достаточно высокую надежность вложений.

Возврат вклада из банка.

Если банк не возвращает вклад в первую очередь вкладчик, должен знать к каким нормам апеллировать при предъявлении требования о возврате вклада из банка.

Договор банковского вклада регулируется:

- Гражданским Кодексом РФ (глава 44) ФЗ РФ «О банках и банковской деятельности»

- ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации»

- Договором банковского вклада

В соответствии со ст. 11 ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации» возмещение по вкладам осуществляется в размере 100%, но не более 1 400 000 рублей.

Банк не возвращает деньги по вкладу (депозит). Куда жаловаться?

В связи с непростой финансово-экономической ситуацией многие банки пытаются как можно дольше удерживать вклады на своих счетах. Для этого банк: НАСТОЯТЕЛЬНО рекомендует вкладчику продлить срок вклада, перезаключить договор. Сообщает, что не выдаст деньги т.к. сумму надо было заказывать за 5 рабочих дней. Предлагает забрать вклад через пару месяцев т.к. в настоящий момент в банке нет наличности. А иногда все бывает еще хуже, вкладчик придя в офис банка за возвратом денег по депозиту просто видит закрытую дверь. Если вы не довольны работой банка,вам не возвращают деньги по вкладу, затягивают сроки возврата депозита вам необходимо подать жалобу на действия банка по телефону горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 .

Далее мы приводим фрагмент интервью с юристом по финансовым институтам.

— Михаил, расскажите какой порядок действий необходимо соблюдать вкладчику для возврата своих денег по вкладу, если банк отказался выдать денежные средства?

— Хорошо, а что делать если и после этого банк не вернул вклад потребителю?

— В таком случае вариант остается один это обращаться в суд за защитой своих прав. Но в таком случае лучше сразу обратиться к квалифицированному юристу за помощью. Иск в суд на банк о взыскании денежных средств по вкладу (депозиту). Практически все судебные дела о взыскании денег по вкладу с банков разрешаются в пользу вкладчиков, это связано с тем, что имеет место исключительно правовой спор, подкрепленный документами. Сложного в таких делах ничего нет для опытных судебных юристов. Если у вас возникли вопросы по возврату денег от банка звоните на горячую линию Общества защиты прав потребителей 8 (812) 992-39-98 и получите бесплатную консультацию.

В настоящее время в отношении споров по вопросам возврата вкладов также подлежит применению ФЗ РФ О защите прав потребителей. Это дает вкладчикам большое количество преимуществ. Исковое заявление в суд на банк может быть подано в суд по месту жительства истца, или его месту пребывания, по месту нахождения филиала банка, заключению или исполнению договора. Данная норма существенно упрощает доступ вкладчика к правосудию, ведь гораздо проще подать иск в суд на банк, который не выдает вклад в своем регионе, чем по юридическому адресу в Москве. Вкладчик как потребитель освобождается от уплаты государственной пошлины при цене иска до 1 000 000 рублей. А если в защиту прав потребителя с иском к банку о взыскании суммы по вкладу выступает Общество защиты прав потребителей, то вкладчик полностью освобождается от уплаты государственной пошлины. А так же с банка подлежит взысканию штраф в размере 50% от всей суммы взысканной в пользу потребителя за несоблюдение добровольного порядка удовлетворения требования. Раньше данный штраф взыскивался в пользу государства, но впоследствии практика применения данной нормы была изменена и штраф стал взыскиваться в пользу потребителя, которому банк не возвращал вклад в срок, установленный договором. Возврат вклада от банка при отзыве лицензии. Если у вас есть информация, что у банка отозвали лицензию, то необходимо предпринимать решительные и срочные действия, т.к. это однозначно означает, что в ближайшее время все вкладчики ринутся за своими деньгами и есть вероятность, что денег на всех не хватит.

Куда жаловаться на банк? Подавать досудебную претензию или иск в суд на банк о возврате вклада?

Далее мы приводим пример очередного судебного дела против банка, который отказался возвращать деньги вкладчику в срок установленный договором. В данном случае это хорошо известный мособлбанк.

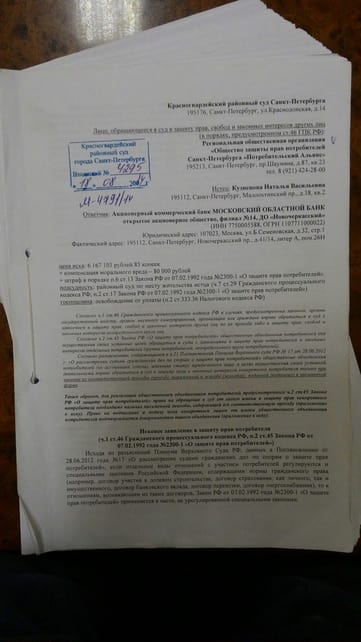

дд.мм.2014 г. в Общество защиты прав потребителей за помощью обратилась гражданка Кузнецова Н.В., которой не вернули деньги по вкладу из Банка.Ситуация развивалась следующим образом:

В мае 2014 года, Кузнецова Н.В., будучи уверенной, что может полностью доверять Банкам, принесла из дома деньги в размере более пяти миллионов рублей, которые копила всю свою жизнь, работая на официальной работе, и положила деньги в Банк (Новочеркасское отделение МОСОБЛБАНКА в городе Санкт-Петербург), распределив их по нескольким вкладам: Праздничный, Призер, Сезонный, Вместе навсегда и Отважный МОСОБЛБАНК на сроки от двух месяцев до одного года. Находясь в отделение Банка, она подписала все документы (договоры банковского вклада), которые сотрудники банка ей подготовили. По условиям заключенного между Банком и Кузнецовой Н.В. договора следовало, что при наступлении даты выплаты Кузнецовой Н.В. денег, Банк возвращает ей всю сумму ее вклада, а также причитающиеся проценты по нему. В июле 2014 года наступила дата выплаты денег. Кузнецова Н.В. пришла в отделение Банка, где попросила вернуть ей денежные средства по вкладу и проценты по нему. Однако, от сотрудника Банка она получила устный ответ, что ей деньги не вернут. Сотрудник банка отказался ей внятно объяснить причину отказа в возврате денежных средств, стал ссылаться на тяжелую экономическую ситуацию и сообщил ей, чтобы она пришла в Банк через несколько дней. Также, ей отказали в выдаче какого-либо письменного документа, подтверждающего отказ в выдачи ей денег, категорически отказались брать у нее письменное заявление о возврате денег, которое она собственноручно написала находясь в отделение. Понимая, что твориться полное беззаконие, Кузнецова Н.В. обратилась за юридической помощью в Общество защиты прав потребителей. Сотрудник общества защиты прав потребителей разобрались в сложившейся ситуации. Так, были проанализированы документы (договор Банковского вклада).

Кузнецова Н.В. была проконсультирована, ей разъяснили пошаговый алгоритм дальнейших ее действий. Также было подготовлено письменное обращение в Банк (заявление в МОСОБЛБАНК о возврате денежных средств по вкладу). Сотрудниками общества защиты прав потребителей было подано письменное заявление на выдачу вклада Кузнецовой Н.В. От Банка никаких положительных действий на заявление не последовало. В октябре 2014 года обществом защиты прав потребителей была подготовлена досудебная претензия, с требованиями о возврате денежных средств по вкладу, о возврате процентов, а также указано, что в случае если Банк откажется урегулировать требования потребителя, то с Банка будут взысканы денежные средства в счет возмещения Кузнецовой Н.В. причиненного морального вреда, а также штраф по Закону О защите прав потребителей. Данная досудебная претензия была направлена в адрес Банка. Однако, Банк проигнорировал и досудебную претензию, не представив никакого ответа на нее. В результате чего, Общество защиты прав потребителей 22.12.2014 года было вынуждено обратиться в Красногвардейский районный суд г.Санкт-Петербурга с исковым заявлением к МОСОБЛБАНКУс целью защиты прав и законных интересов Кузнецовой Н.В. (Дело № 2-949/15).

Юристы Общества защиты прав потребителей подготовили документы для подачи в суд более чем на 150 листах

После подачи Обществом защиты прав потребителей искового заявления в суд, Банк несколькими частями возвратил Кузнецовой Н.В. ее денежные средства. 11.02.2015 г. состоялось первое судебное заседание. В ходе судебного разбирательства, представитель Банка возражал против удовлетворения исковых требований Кузнецовой Н.В., указывал, что Банк в конечном итоге вернул ей денежные средства и поэтому, со стороны Банка нет никаких нарушений. В свою очередь, Общество защиты прав потребителей настаивало, что нарушения со стороны Банка имеются, так как денежные средства были возвращены с нарушением сроков по договору, просило суд взыскать проценты за неправомерное пользование Банком денежными средствами, которые принадлежат Кузнецовой Н.В., компенсировать ей моральный вред, а также взыскать в ее пользу штраф, предусмотренный Законом О защите прав потребителей. Судья Головкина Л.А., рассматривавшая дело, выслушала доводы представителя Общества защиты прав потребителей и представителя Банка. Выслушала объяснения Кузнецовой Н.В. о том, как Банк уклонялся от исполнения обязанности вернуть ей деньги. После чего, судья обязала Банк представить письменный отзыв на исковое заявление, документы, подтверждающие перечисление Кузнецовой Н.В. денежных средств и представить контр расчет процентов. Судья также просила представителя Общества защиты прав потребителей предоставить документы, подтверждающие факт наличия обращений в Банк с требованиями о выдаче денежных средств.

После чего, назначило дело к слушанию на 03.03.2015 г. 03.03.2015 года, в ходе второго судебного заседания, Кузнецова Н.В. поддержала, заявленные Обществом защиты прав потребителей исковые требования, просила суд взыскать с Банка проценты за пользование чужими денежными средствами в размере 52 тысяч рублей, компенсировать ей моральный вред, взыскать штраф. Представитель Банка в судебное заседание также явился, возражал против удовлетворения заявленных исковых требований, представил письменные возражения, представил встречные расчет процентов за пользование чужими денежными средствами, а также заявлял различные процессуальные ходатайства, чтобы затянуть дело. В свою очередь, представитель Общества защиты прав потребителей представил суду доказательства правоты позиции Кузнецовой Н.В., представитель же Банка не мог логично обосновать суду свою позицию. Также парировал все заявленные ходатайства. Судом, были выслушаны Стороны по делу, исследованы письменные доказательства и документы (договор банковского вклада; направленные в банк заявление и претензия с требованием вернуть Кузнецовой Н.В. денежные средства; почтовые квитанции, подтверждающие факт отправления писем; платежные документы, подтверждающие движение денежных средств и иные доказательства). В результате, грамотно выстроенной Обществом защиты прав потребителей юридической позиции, суд, рассматривавший дело, пришел к обоснованному выводу, что Банк нарушил права Кузнецовой Н.В. Так, в соответствии со статьей 849 Гражданского кодекса Российской Федерации Банк обязан возвратить сумму вклада и выплатить проценты на нее. Если Банк не возвращает сумму вклада и проценты по нему, то в силу статьи 856 Гражданского кодекса Российской Федерации Банк обязан уплатить на эту сумму проценты за пользование чужими денежными средствами (по статье 395 Гражданского кодекса Российской Федерации). В итоге, судом исковые требования Кузнецовой Н.В. были удовлетворены, с МОСОБЛБАНКА в пользу Кузнецовой Н.В. были взысканы проценты за пользование чужими денежными средствами в размере 52 217 рублей, в счет компенсации морального вреда взыскана сумма в размере 1000 рублей, штраф в размере 13 304,25 рублей, а всего взыскано 66 521 рублей 25 копеек. Таким образом, Региональная общественная организация Общество защиты прав потребителей восстановило нарушенное право Кузнецовой Н.В., справедливость восторжествовала.

ГК РФ Статья 837. Виды вкладов

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 837 ГК РФ

Споры в суде общей юрисдикции:

1. Договор банковского вклада заключается на условиях выдачи вклада по требованию (вклад до востребования) либо на условиях возврата вклада по истечении определенного договором срока (срочный вклад). Договором может быть предусмотрено внесение вкладов на иных не противоречащих закону условиях их возврата.

2. По договору вклада любого вида, заключенному с гражданином, банк в любом случае обязан выдать по первому требованию вкладчика сумму вклада или ее часть и соответствующие проценты (за исключением вкладов, внесение которых удостоверено сберегательным сертификатом, условия которого не предусматривают право вкладчика на получение вклада по требованию).

3. Сроки и порядок выдачи суммы вклада или ее части и соответствующих процентов юридическому лицу по договору вклада любого вида определяются договором банковского вклада.

4. Условие договора об отказе гражданина от права на получение срочного вклада или вклада до востребования по его требованию ничтожно, за исключением случая, когда внесение вклада удостоверено сберегательным сертификатом, условия которого не предусматривают право вкладчика на получение вклада по требованию.

5. В случаях, когда срочный вклад возвращается вкладчику по его требованию до истечения срока либо до наступления иных обстоятельств, указанных в договоре банковского вклада, проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, если договором банковского вклада не предусмотрен иной размер процентов.

6. В случаях, когда вкладчик не требует возврата суммы срочного вклада по истечении срока либо по наступлении предусмотренных договором обстоятельств, договор считается продленным на условиях вклада до востребования, если иное не предусмотрено договором.

7. В случае, когда внесение вклада удостоверено сберегательным или депозитным сертификатом, все права по договору банковского вклада принадлежат владельцу соответствующего сертификата.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Вклады населения для каждого банка имеют большое значение. Их используют для выдачи кредитов. Разница между процентами и составляет львиную долю прибыли финансового учреждения. Вклад всегда считался надежным средством сбережения своих средств. Однако сейчас все чаще граждане сталкиваются с ситуацией, когда банк не отдает деньги и этим уже никого не удивишь. В каких ситуациях банк может не отдать вкладчику его средства и что делать в такой ситуации – расскажет Brobank.

- Законны ли действия банка

- Идем в суд

- Банкротство финансового учреждения

- Пройти финансовый мониторинг

- Полезные советы вкладчикам

- Самые частые вопросы вкладчиков

Законны ли действия банка

Когда клиент приносит деньги на депозит, то ему обещают максимально выгодные процентные ставки, простые условия снятия денег, если они ему срочно понадобятся и так далее, одним словом – стараются всячески угодить, лишь бы он не ушел к конкурентам. Но как только вкладчик принял решение забрать сбережения, то сразу же становится настоящим врагом банковской системы.

Менеджер пойдет на любые уговоры, чтобы клиент продлил договор. Также он может задать довольно нескромный вопрос, зачем человеку его деньги. Пусть лучше лежат под проценты. И когда никакие доводы не помогли, сотрудник может сообщить, что банк не выдает вклад, так как в кассе нет наличных.

Эта ситуация очень распространена. Правду нужно искать в договоре. В нем указывается за сколько дней клиент должен заказывать деньги. Если сумма небольшая, то ее сразу выдают. Наличные на крупную сумму банк обязан подготовить в течение трех дней и выдать депозит в полном объеме клиенту.

Еще одной манипуляцией с деньгами вкладчиков является автопролонгация договора. Если средства клиент не забрал в день окончания депозита, то на следующий день они размещаются на новый срок. Для снятия доступны только проценты.

Но и данная ситуация решается. Клиенту нужно составить заявление на досрочное расторжение нового депозита и получить деньги через 2-3 дня в зависимости от установленного порядка. В этом случае проценты по пролонгированному вкладу набежать все равно еще не успеют, поэтому в этом случае вкладчик ничего не теряет.

Другие задержки по возврате депозита являются противозаконными.

Идем в суд

- Грамотно составить исковое заявление. Эту задачу лучше поручить опытному юристу, который сформулирует документ без ошибок.

- Подготовить подтверждающие документы: договор на вклад, квитанции о внесение денег на счет, заявление с требованием вернуть деньги.

- Оплатить судебные издержки.

- Подать иск в суд.

Безусловно, суд примет решение в пользу клиента. Банк не только выплатит вклад, но и возместит судебные издержки. Опытный юрист также добьется компенсации морального ущерба.

Банкротство финансового учреждения

Банки не отдают деньги из-за проблем с ликвидностью. Это первый звонок, что учреждение испытывает серьезные финансовые проблемы. Если ситуация выйдет из-под контроля, то Центробанк отзывает лицензию и объявляет его банкротом. В этом случае деньги вкладчикам возвращает Агентство по страхованию вкладов.

На конкурсной основе определяется банк-агент, который и будет обслуживать клиентов обанкротившейся организации. Сбережения обязаны вернуть через 14 дней после наступления страхового события (отзыв лицензии).

Максимальная сумма компенсации на одного клиента – 1 400 000 рублей. Выплачивается она только в национальной валюте. Депозиты в иностранной валюте пересчитывают по курсу Центробанка и выдают в рублях.

Пройти финансовый мониторинг

Чиновники прикладывают максимум усилий в борьбе с отмыванием доходов. Теперь при внесении денег на депозит или их снятии клиент должен документально подтвердить источник происхождение. Под пристальным вниманием находятся большие поступление на счет.

Самое главное, что банк может даже не вернуть деньги, если предоставленные доказательства будут неубедительные. Такие случаи уже в России были. Клиент не смог отстоять свои права даже в суде.

Подтверждающими документами могут быть:

- выписка по зарплатной карте;

- договор купли-продажи на недвижимость или транспортное средство;

- договор по вкладу из предыдущего банка;

- документы на получение наследства.

В общем, нужно принести любую бумагу, которая свидетельствует, что эти деньги вы заработали честным путем.

Полезные советы вкладчикам

Вы уже знаете, куда обращаться если банк не возвращает деньги. Но этой ситуации можно было избежать, если вклад разместили в стабильном банке. Крупные игроки финансового рынка не играют в такие игры со своими клиентами и вовремя выполняют свои обязательства. При выборе банка учитывайте такие показатели:

- Рейтинг стабильности и надежности.

- Как долго учреждение работает на российском рынке.

- Наличие государственного капитала в структуре активов.

- Отзывы постоянных клиентов.

- Отношение банка к кредитованию. Если он займы раздает каждому желающему, то это первый шаг к банкротству.

Доверяйте свои сбережения системно значимым банкам, которые входят в ТОП-10. У них нет проблем с ликвидностью, а в кассе всегда есть большие суммы наличных.

Самые частые вопросы вкладчиков

Имеет ли банк право не выдавать мой вклад?

Нет, такого права у банка нет. Однако если вы решите снять очень крупную сумму (например, несколько миллионов рублей), в банковском договоре могут быть прописаны условия, что кредитному учреждению может понадобится некоторый срок на подготовку необходимого количества наличных денег. В этом случае необходимо заранее запросить в банке необходимую сумму и к указанному дню ее подготовят.

Мне срочно нужно снять со вклада 16 500 000 рублей. Могу ли я просто прийти в банк и получить эту сумму, не запрашивая ее заранее?

В теории – можете, но на практике вряд ли даже в самом крупном банке окажется необходимая сумма наличными. Лучше ознакомиться с банковским договором, где будет точно указано за сколько дней нужно запрашивать к выдаче крупную сумму.

Банк безосновательно отказывается выдавать мой вклад, куда мне обращаться?

Сначала можно написать претензию на имя управляющего филиалом банка, а затем обращаться в суд.

Банк не отдавал мой вклад, я обратилась в суд и выиграла его. Могу ли я получить с банка еще и компенсацию морального вреда?

Необходимо заявить такие требования в своем исковом заявлении. Однако решение в любом случае принимает судья, он же определяет сумму компенсации.

Я не смог доказать, что мой доход получен легальным путем и банк заблокировал все мои счета, в том числе и вклады. Как получить деньги?

В таком случае только через суд. Однако если вы действительно не можете доказать, что заработали эти деньги легально, то суд может встать на сторону банка и в таком случае все средства будут изъяты в пользу государства, а вам придется дополнительно оплатить судебные издержки.

1. Банк выплачивает вкладчику проценты на сумму вклада в размере, определяемом договором банковского вклада.

При отсутствии в договоре условия о размере выплачиваемых процентов банк обязан выплачивать проценты в размере, определяемом в соответствии с пунктом 1 статьи 809 настоящего Кодекса.

2. Если иное не предусмотрено договором банковского вклада, банк вправе изменять размер процентов, выплачиваемых на вклады до востребования.

3. Определенный договором банковского вклада размер процентов на вклад, внесенный гражданином на условиях его выдачи по истечении определенного срока либо по наступлении предусмотренных договором обстоятельств, не может быть односторонне уменьшен банком, если иное не предусмотрено законом. По договору такого банковского вклада, заключенному банком с юридическим лицом, размер процентов не может быть односторонне изменен, если иное не предусмотрено законом или договором.

Комментарии к ст. 838 ГК РФ

1. Учитывая возмездный характер договора банковского вклада, обязанность банка платить вкладчику проценты является его существенным условием. Однако отсутствие этого условия в конкретном договоре не приводит к его недействительности, а восполняется нормой п. 1 комментируемой статьи. В этом случае банк обязан выплачивать проценты в размере существующей в месте жительства (месте нахождения) вкладчика ставки банковского процента (ставки рефинансирования) на день уплаты банком вкладчику суммы его вклада (см. коммент. к ст. 809 ГК). На практике понятие "ставка рефинансирования" понимается как ставка рефинансирования ЦБ РФ. Однако она установлена лишь для кредитов ЦБ РФ в рублях. Поэтому для валютных обязательств она неприменима. В этом случае следует использовать процентную ставку банка - должника по принимаемым им валютным вкладам с аналогичными условиями.

Если в договоре прямо предусмотрено, что банк не обязан платить вкладчику вознаграждение за пользование его средствами, то такую сделку не следует рассматривать как договор банковского вклада. Это может быть договор несколько иной правовой природы, например о беспроцентном займе.

2. По вкладам до востребования банк вправе в одностороннем порядке изменять (уменьшать или увеличивать) размер процентной ставки за пользование средствами вкладчика, если иное не предусмотрено договором.

Решение банка увеличить процентную ставку вступает в силу в порядке, им же установленном, и может не доводиться до сведения вкладчика.

Об уменьшении процентной ставки вкладчик может уведомляться разными способами: под расписку, по почте заказным письмом с уведомлением о вручении и т.п. Способ уведомления вкладчика может быть согласован в договоре (например, по модему, факсу и т.п.).

3. Пункт 3 не допускает возможности одностороннего уменьшения банком согласованного с вкладчиком - гражданином размера процентной ставки по срочному вкладу. При этом предусматривается, что иной порядок может быть установлен только законом, но не договором. Следовательно, норма п. 3 является исключением из правила, установленного ст. 310 ГК. Иными словами, условие о праве банка на одностороннее уменьшение размера процентной ставки по срочному вкладу не может быть включено в договор банковского вклада даже тогда, когда речь идет об обязательстве, связанном с осуществлением гражданином предпринимательской деятельности. В этом отношении данная норма не согласуется со ст. 29 Закона о банках, в соответствии с которой право кредитной организации изменять (в том числе уменьшать) размер процентов может быть предусмотрено также договором с вкладчиком, в т.ч. гражданином. В этом случае в соответствии со ст. 3 ГК подлежит применению норма ст. 838 ГК. Однако это правило не распространяется на договоры, заключенные до 1 марта 1996 г. Если в них было предусмотрено право банка в одностороннем порядке уменьшать процентную ставку по срочным вкладам граждан, то оно может быть реализовано и после вступления второй части ГК в силу (ст. 422 ГК; ст. 6 Вводного закона).

Если вкладчик воспользовался своим правом на досрочное изъятие части вклада (п. 2 ст. 837 ГК), то срочный договор банковского вклада преобразуется в договор до востребования. Поэтому в дальнейшем банк вправе уменьшать процентную ставку по такому вкладу на общих основаниях.

По срочному договору банковского вклада, заключенному с юридическим лицом, размер процентов не может быть односторонне изменен (уменьшен или увеличен) банком, если иное не предусмотрено законом или договором. Поскольку на сегодняшний день законом не предусмотрены какие-либо исключения из этого правила, стороны вправе их предусмотреть в договоре.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Непогашенная кредитная задолженность не может висеть бесконечно. Через определенное время кредитор утрачивает право взыскивать долги с заемщиков, их поручителей или правопреемников, которым долги достались в наследство. Но разберемся, можно ли брать займы, не гасить их, а потом просто дожидаться окончания, когда кредитор не сможет затребовать возврат своих денег и чем это чревато. Бробанк разъяснит также, что такое срок исковой давности по кредиту и как он рассчитывается.

Описание понятия срока исковой давности

Срок исковой давности (СИД) по кредиту — это период пока кредитор наделен правом истребовать задолженность с заемщика или его правопреемника через суд. СИД длится 3 года. Он установлен статьей 196 ГК РФ. Однако заемщику следует знать, что заявление от кредитора примут и после завершения срока исковой давности. Такое право прописано в статье 199 ГК. Поэтому ответчику важно самостоятельно заявить в суде, что СИД по кредиту и накопленным долгам уже истек. Сделать это необходимо до вынесения решения, иначе его не примут во внимание.

Большинство банков и других финансово-кредитных организаций пользуются своим правом подавать иск по займам после истечения срока исковой давности. А многие заемщики не знают своих прав. Они оказываются в ситуации, когда смогли бы избежать наказания, если бы вовремя подали заявление.

Особенно важно знать о своем праве, когда проходит много лет после погашения задолженности в банке, а на дом приходит повестка в суд. В ней указано, что кредитор привлекает заемщика к ответственности за непогашенные долги. Безусловно, стоит разобраться в ситуации, и выяснить о каких суммах и платежах идет речь. Но при этом знать свои права о том периоде, когда банк может взыскивать кредитную задолженность, а когда нет, особенно важно.

Как происходит отсчет срока давности

В ГК РФ в статье 200 установлено, что СИД по кредитам начинает отсчет с того дня, когда кредитор фиксирует просрочку или ему становится о ней известно. Клиент при оформлении займа получает график выплат. В нем установлена определенная ежемесячная дата или крайний срок, до которого следует платить взносы. Как только на банковский счет перестают поступать регулярные суммы или платежи приходят, но не в полном объеме — наступает просрочка.

На основании ПП Верховного суда РФ №43 от 29 сентября 2015 года исковая давность по долгам, которые накапливались частями, рассчитывается для каждой части в отдельности. Поэтому СИД по штрафам, неустойкам, пеням и каждой части будет разный. Он будет вычислен исходя из даты наступления просрочки по каждому невнесенному платежу.

Для наглядности расчета предположим, что очередная дата внесения платежа по кредиту 29.12.2019 года. Если сумма на счет не поступит, то срок исковой давности по этому платежу завершится 30.12.2022 года. Также будет подсчитываться СИД по всем последующим платежам в рамках этого кредитного договора. И по штрафам и неустойкам, которые кредитор начисляет к каждому взносу.

Кредитор, в некоторых ситуациях может взыскивать только сумму основного долга. А накопление по просроченным штрафам и пеням продолжит расти. Возможны два варианта:

- с истечением СИД по основной сумме задолженности истекает и срок по дополнительным платежам, насчитанным кредиторам;

- при завершении срока исковой давности по основной сумме долга, СИД по процентам не истекает, это возможно, когда договором установлена отдельная более поздняя дата для процентов.

До принятия ПП Верховного суда №45 в судах возникали разночтения. Одни считали срок исковой давности со дня завершения кредитного договора. Другие — от даты последнего платежа. Третьи — со дня направления заемщику официального письма от кредитора о долге. Теперь правила едины, и суды рассчитают СИД одинаково — с момента, когда была зафиксирована просрочка.

Как учитывают прерывания в сроке

Подсчет срока исковой давности приостанавливается в ряде обстоятельств:

- иск не был оформлен из-за обстоятельств непреодолимой силы;

- на основании законной отсрочки;

- если заемщик проходит службу в войсках, которые приведены в боевую готовность;

- когда был приостановлен закон, который регламентирует эти правоотношения.

В том случае, когда кредитор и заемщик нашли внесудебный компромисс, течение СИД приостанавливается до завершения процедуры либо на срок до 6 месяцев с даты начала.

В тот день, когда обстоятельства, которые повлекли приостановление хода срока исковой давности, исчезнут, ее подсчет возобновится. Срок приостанавливается сразу, как только заемщик признает за собой долг:

- принятие выдвинутой претензии;

- перезаключение договора на новых условиях, из содержания которого ясно, что должник признает возникшие обязательства;

- заявление заемщика о приостановлении платежей или других изменениях в договоре;

- акт сверки взаимных обязательств, скрепленный подписями кредитора и заемщика.

В случае, когда клиент дает ответ на претензию банка, но не признает за собой долг, его действия не считаются принятием задолженности. Перерыва в течении СИД по кредиту не будет. Такая же ситуация, если заемщик признает только часть долга или совершит частичную выплату. Это не повод считать клиента сознавшимся во всем долге. А внесенная сумма не становится причиной для прерывания хода исчисления СИД по остальным платежам.

Если должник не подписывал никакие бумаги и не совершал каких-либо других действий по признанию долга, то СИД не прерывается. Важно знать, что после приостановки срок исковой давности не продолжается, а начинается снова. Время, прошедшее до того, не включается в новый срок давности.

Пример: клиент допустил просрочку с 05.05.2019 года. До сентября он не платил. В середине сентября заемщик подал прошение в банк о предоставлении рассрочки по выплате. Сделал два взноса. А с 05.12.2019 снова перестал платить. СИД будет рассчитываться с 05.12.2019 без учета предыдущего периода.

Максимальный СИД с учетом всех возможных приостановок и продлений не может превышать 10 лет.

Вправе ли кредитор требовать возврат денег после истечения СИД

Некоторые кредиторы целенаправленно не напоминают должнику о наступлении просрочки. Таким образом они ждут накопления больших штрафных санкций и пеней. Но до истечения срока исковой давности от первой просрочки банки всегда успевают подать в суд. Поэтому рассчитывать, что кредитор забудет о долге или «простит» его, бессмысленно.

Юридические отделы в кредитных учреждениях работают исправно, поэтому и иск буден составлен вовремя. Гораздо проще при ухудшении финансового положения своевременно обратиться в обслуживающий банк. Специалист поможет подобрать лучшее решение — оформить кредитные каникулы, провести реструктуризацию займа или рефинансирование.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 26% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Но заемщик должен знать свои права, в том случае, когда срок исковой давности истек:

- Доказательством факта разговора между заемщиком и менеджером банка может служить только аудиозапись, а не данные о дозвоне в списке исходящих звонков или другая подобная информация.

- Телефонный разговор или расписка о том, что было получено уведомление о долге из банка, не подтверждают факт признания долга заемщиком.

- Приход клиента в банковский офис или любое из отделений тоже не становится фактом признания долга. Заемщик мог снимать деньги, платить за коммунальные услуги или получать любые другие услуги. Поэтому видеозапись с камер, из которой видно присутствие должника в офисе, не подтверждают факт контакта с кредитором и признание за собой долга.

Надо знать о сроке исковой давности, но при этом следует помнить, что кредитная история при невыплате займа будет безвозвратно испорчена. Даже если долг по кредиту аннулируется. Получить впоследствии заем, кредитную карту, автокредит, ипотеку или оформить рассрочку не получится. И не только в этом банке, но и в любом другом кредитном учреждении РФ.

Кроме того долг могут перепродать коллекторскому агентству, с которым общаться еще сложнее, чем с кредитным инспектором или службой безопасности банка. Поэтому лучше идти на контакт с кредитором и пытаться разрешить возникшую проблему сразу, чем ждать, когда истечет срок исковой давности по кредиту.

Автор статьи

Читайте также: