Банк отправитель платежа как называется

Обновлено: 23.04.2024

Рассматриваем разные способы переводов денег из одного банка в другой с условиями, тарифами, плюсами и минусами. Расскажем, как можно перевести средства без комиссии или как на ней сэкономить.

Перевод денег через Систему быстрых платежей (СБП)

- Комиссия: до 100 000 рублей в месяц без комиссии.

- Сроки: моментально.

- Лимиты: до 600 000 рублей в день.

- Нужен только номер телефона.

Это условия сервиса, но в банке могут быть свои.

Система быстрых платежей — сервис, разработанный Банком России и Национальной платежной системой, который позволяет моментально переводить деньги по номеру мобильного. Сейчас к системе подключено более 200 банков. Их список можно посмотреть на сайте. Если банк отправителя или получателя не подключен к системе, перевести деньги таким образом не получится.

Сколько можно переводить через СБП

По закону ФЗ «О национальной платежной системе» таким образом без комиссии можно переводить до 100 000 рублей в месяц (если сумма больше, то взимается комиссия в пределах 0,5%), за раз можно переводить до 600 000 рублей. По решению Центрального Банка России банки не могут установить дневной лимит ниже 150 000 рублей, поэтому через систему удобно переводить небольшие суммы.

Банки также могут устанавливать свои лимиты и на максимальный перевод, и на ежемесячную сумму переводов без комиссии. Например, в «Альфа-Банке» можно переводить от 300 000 рублей в сутки до 1,4 млн рублей в месяц. В ВТБ максимальная сумма разового перевода — 150 000 рублей, в сутки — 300 000 рублей, ежемесячный лимит — до 2 млн рублей. Для «Московского кредитного банка» лимит составляет до 500 000 рублей в сутки.

Как подключить СБП

У некоторых банков система подключена по умолчанию, в других (например, в «СберБанке») ее надо подключить в настройках банковского приложения. Для каждого банка могут быть свои нюансы, их лучше уточнить на сайте самого банка и в чате с поддержкой.

Что еще умеет СБП

Кроме простого перевода по номеру телефона, СБП позволяет быстро собрать деньги со своих счетов в разных банках на одном конкретно выбранном счете. Для этого в разделе СБП-переводов (перевод по номеру телефона) в мобильном приложении своего банка нужно сделать запрос на нужные суммы с разных счетов, а система автоматически распознает их по номеру телефона, который к ним привязан.

А еще по Системе быстрых платежей можно оплачивать покупки по QR-коду. Для этого в приложении банка нужно выбрать оплату по QR-коду, отсканировать код и подтвердить оплату.

В 2020 году в системе было совершено 111,3 млн платежей на 795 млрд рублей.

Перевод денег по номеру карты

- Комиссия: внутри одного банка, как правило, нет. Между разными банками 1-2,5%.

- Сроки: мгновенно или в течение нескольких минут.

- Лимиты: 100 000 – 2 млн.

- Нужен только номер карты.

Внутри одного банка можно переводить деньги с минимальной комиссией или вообще без нее. За перевод между разными банками обычно взимается комиссия от 1 до 2%, но все зависит от конкретных условий. Например, от того, какую сумму переводят и между какими картами.

В «Тинькофф» бесплатно на карту в другом банке можно переводить до 20 000 рублей в месяц, свыше лимита придется отдать 1,5% от суммы превышения, но не меньше 30 рублей. Условия действуют для большинства карт «Тинькофф» — например, Tinkoff Drive, Tinkoff Black, ALL Airlines, S7 — Tinkoff, «Яндекс.Про», «Перекресток».

Между картами ВТБ платежной системы «Мир» комиссия составляет 1 рубль. На переводы между картами ВТБ платежных систем Visa и Mastercard установлена фиксированная комиссия 30 рублей.

С карты МКБ на карту другого банка без комиссии в рамках ежемесячного льготного лимита можно перевести до 50 000 рублей в зависимости от тарифа. Суммы, превышающие лимит, переводятся с комиссией 1% (минимально 50 рублей).

За перевод крупных сумм почти всегда взимается комиссия — как правило, от 1 до 2,5% от суммы перевода, но не более конкретной суммы, ограниченной банком, если карта депозитная, и до 6-8%, если карта кредитная. Также банки вводят суточные лимиты на суммы перевода — обычно они составляют 1-2 млн рублей, и лимиты на разовый перевод на карту другого банка: от 100 000 до 1 млн рублей. Еще одно ограничение — по количеству переводов. В день их может быть обычно 5-10 в зависимости от условий банка.

Если вы переводите сумму в рамках лимита, но она достаточно крупная, то банк может позвонить вам и уточнить информацию по операции. По закону о переводах физлицами сумм, превышающих 600 000 рублей, банки должны уведомлять ЦБ.

Но переводить крупные суммы по номеру карты невыгодно: перевод проходит через платежные системы, услуги которых обычно дороже, чем через расчетную систему ЦБ, которая работает с реквизитами счетов.

Перевод по номеру счета

- Комиссия: от 0,5 до 2%.

- Сроки: от нескольких минут до пяти рабочих дней.

- Лимиты: можно переводить большие суммы, свыше 1-2 млн рублей.

- Нужен номер счета, БИК.

Если перевод совершается в пределах одного банка, понадобятся личный счет (важно: личный счет и номер карты — не одно и то же) и ФИО получателя. Номер счета состоит из 20 цифр, его можно узнать в договоре на обслуживание карты, мобильном приложении, онлайн-банке или отделении банка, предъявив паспорт. При переводе в другой банк может дополнительно потребоваться БИК банка получателя.

Срок зачисления

Срок зачисления денежных средств — от нескольких минут до пяти рабочих дней, что зависит от банка получателя. Комиссия за перевод составляет от 0,5 до 2%, но обычно не более 750-4500 рублей за перевод. А в пределах одного банка ограниченные суммы можно переводить без комиссии. Некоторые банки могут взимать не процент от перевода, а фиксированную плату в размере 10-150 рублей за факт перевода вне зависимости от суммы, что особенно выгодно при крупных переводах.

По номеру счета можно переводить большие суммы: у многих банков лимит больше 1-2 млн рублей.

По реквизитам обычно переводят деньги юрлицам. Для этого потребуется чуть больше данных:

- код получателя (ИНН, ЕГРПОУ, IBAN – номер банковского счета в международном формате);

- название организации, куда перечисляются средства;

- ФИО и ИНН плательщика, его номер.

Сроки перевода

Средства, перечисляемые компаниям, как правило, зачисляются в течение 1-2 рабочих дней.

В кассе банка

- Комиссия: 1-2%.

- Сроки: не позже следующего рабочего дня.

- Лимиты: нет.

В кассе банка нет ограничений по суммам перевода. Но при этом потребуется гораздо больше данных:

- Номер счета получателя;

- ФИО получателя;

- Название банка, куда планируется перевод;

- BIC для перевода в другой банк;

- Карта и паспорт отправителя.

- Чаще всего комиссии на переводы в кассе составляют 1-2%.

Перевод денег с помощью аккредитива

- Комиссия: фиксированная плата за услугу от 1500 рублей.

- Сроки: заявление оформляется по факту, перевод — после выполнения и проверки условий договора.

- Лимиты: без ограничений.

Необязательно переводы должны совершаться в рамках одного банка, они могут быть разными, на усмотрение сторон договора.

Собственная система переводов по номеру телефона от банка

- Комиссия: от 0 до 1,5%.

- Сроки: несколько минут.

- Лимиты: от 10 до 8000 рублей в сутки.

В некоторых банках можно перевести деньги с карты на карту с помощью СМС-команд. Таких банков намного меньше, чем в системе СБП, но собственная система переводов по номеру телефона есть, например, у крупнейшего по активам банка России — «СберБанка» — и называется «Мобильный банк». Для переводов нужно привязать сервис к карте, а карту — к номеру телефона. Подключить сервис можно в мобильном приложении, через кол-центр, в отделении банка по паспорту или через банкомат, используя свои карту и ПИН-код.

Так можно переводить деньги без интернета. Переводы доступны между дебетовыми картами «СберБанка», которые есть у отправителя и получателя платежа, а также с подключенным «Мобильным банком». Помимо «СберБанка», СМС-сервисом также могут пользоваться банки-партнеры: «Тинькофф банк», «Совкомбанк», «СДМ-банк» и «МТС банк».

Как перевести деньги по номеру телефона без комиссии

Перевод из «Тинькофф» в «СберБанк» будет бесплатным, если не превышается месячный лимит в 20 000 рублей для обычных и 50 000 рублей для премиальных карт «Тинькофф».

Когда взимается комиссия

Если превысить сумму лимита при переводе из «Тинькофф» в «СберБанк», то комиссия составит 1,5%. Комиссия за перевод из «СберБанка» на карту банка-партнера составит 1%, но не более 1000 руб. Перевод в «СберБанк» из «Совкомбанка» и «СДМ-банка» стоит 1% от суммы, в «МТС банке» — 1,5%.

Актуальное предложение — карты МИР. Разные банки, выпуск и обслуживание карты от 0 рублей.

Заполняя платежное поручение, вы сталкиваетесь с несколькими похожими, но разными по смыслу терминами: расчетный счет, корреспондентский счет, БИК. Для чего нужны корреспондентские отношения, как они снижают финансовые риски, расскажем в материале.

Корреспондентский счет (КС) открывает банк в Центробанке или другой кредитной организации. Он предназначен для операций, которые одно финансовое учреждение проводит по поручению и на средства другого.

Корсчет позволяет проводить межбанковские операции, благодаря им клиенты могут пользоваться услугами любых кредитных организаций

Что такое корреспондентский счет банка

Его открывает финансовое учреждение, предоставляющее услуги другому учреждению. Корреспондент выполняет множество различных функций, упрощает переводы, прием депозитов, проведение финансовых транзакций, сбор необходимых документов.

Допустим, у российского банка нет представительств в другой стране. Для проведения транзакций для международных клиентов он обращается в организацию-корреспондент, которая выступает как посредник между эмитентом и получателем.

КС облегчает обмен валюты, безналичные операции, электронные переводы. Если организация-отправитель и получатель не заключали специальный договор о банковских переводах, они могут проводить платежи через корреспондента.

Так, небольшой банк в Хабаровске решил принимать международных клиентов из Азии, но у него нет собственных отделений за рубежом. Он использует корреспондент для перевода денег, проведения финансовых операций. Это дает доступ к иностранному банковскому рынку в обмен на комиссию.

В Совкомбанке собственник бизнеса может оформить кредит на сумму от 150 тысяч до 30 млн рублей. Воспользуйтесь кредитным калькулятором, чтобы рассчитать ежемесячный платеж, или оставьте заявку онлайн, чтобы получить звонок от специалиста и уточнить все условия.

Для чего нужен корсчет

КС нужен для проведения следующих межбанковских операций:

- вложение денег в зарубежные активы через корреспондента;

- покупку/продажу акций, инвестирование в валюту;

- прием/вывод денег вкладчиков.

При работе по корсчетам за транзакциями финансовых учреждений в России следит Центробанк. На основании показателей КС (активы, резервы, расчеты) ЦБ формирует рейтинг компании. Транзитный аккаунт применяется для проведения платежей одной финансовой организации по договору с другой.

Учреждение открывает корсчет в ЦБ для учета своего имущества, формирования резервов и отражения операций

В чем отличие от расчетного счета

У каждой бизнес-организации есть расчетный счет (РС), а вот КС есть только у финансово-кредитных компаний, работающих с другими в рамках специального договора.

Чем отличается РС и КС

Только банки, кредитные компании

- Начинается с 407/408

- Две цифры, обозначающие специфику деятельности владельца шифра

- Три цифры, обозначающие валюту (для рублевых – 810), 1 цифра – проверочный код, 4 цифры – отделение финансовой организации, 7 цифр – порядковый номер аккаунта

- Российский КС начинается с 301

- Две цифры, обозначающие специфику деятельности владельца шифра

- Три цифры, обозначающие валюту, 1 цифра – проверочная цифра, 8 цифр – код в кредитной организации, заканчивается 3 последними цифрами БИК

В чем отличие от корреспондирующего счета

Корреспондирующие аккаунты – это счета внутри одной организации. Разница между КС и корреспондирующим велика.

Корреспондирующие счета – взаимосвязанные счета в бухгалтерском учете: каждая операция записывается на дебете одного и кредите другого. Еще этот тип отражения финансовых операций называется «двойная запись». Такую связь называют корреспонденцией: показывает источник появления и направление расходования средств, общее финансовое положение организации.

Директор внес 10 тысяч на баланс компании. Бухгалтер делает одновременно две записи:

- дебет «Денежные средства» – 10 тысяч рублей;

- кредит «Кредиторская задолженность» – 10 тысяч рублей.

Виды корреспондентских счетов

Всего в мировой банковской практике существует три вида КС: ностро, лоро, востро.

- Термин «ностро» произошел от итальянского слова Nostro, которое означает «наш» – аккаунт, открытый «нашим» банком, респондентом, в другом банке, корреспонденте. Ностро обычно используются для облегчения внешнеторговых операций и операций с иностранной валютой.

- Термин «лоро» также взят из итальянского, переводится как «их»: аккаунт другого банка, респондента, в «нашем» – корреспонденте.

- «Востро» – это счет российского банка во внутреннем банке другой страны. Термин «востро» также является итальянским словом, что означает «ваш». В отечественной практике этот термин применяется редко, обычно записывается как ностро.

Если банк «Капитал» откроет счет в банке «Медведь», это будет ностро для «Капитала» и лоро для «Медведя». А если «Капитал» откроет счет в City Bank (Бангладеш), это будет ностро для «Капитала», а с точки зрения City Bank это будет востро.

Корсчет российского банка в зарубежной кредитной организации позволяет проводить межбанковские валютные операции

Как узнать корсчет

Четыре простых способа, как узнать КС:

- Зайдите на сайт кредитного учреждения и во вкладке «Реквизиты» найдите нужную информацию.

- Позвоните на горячую линию.

- Посетите учреждение лично и спросите реквизиты.

- При заполнении через специальную программу/приложение при вводе БИК корсчет появляется автоматически.

Карта «Халва» – универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 15%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства до 500 000 рублей и потратить их на покупки в рассрочку 10 месяцев или больше, если оформите подписку «Халва.Десятка». Оформите Халву в пару кликов, и курьер привезет ее вам!

Как открыть корреспондентский счет

При регистрации финансово-кредитной организации ей автоматически присваивается корреспондентский шифр. Как это происходит: организация подает заявление в Центробанк, получает лицензию, реквизиты. Уникальный идентификационный номер банку присваивают после оформления корреспондентского договора.

Российские финансовые институты не могут полноценно функционировать без взаимодействия с зарубежными банками, которые поддерживают бизнес их клиентов, обслуживают расчеты, предоставляют финансирование. Корреспондентские отношения – один из инструментов снижения финансовых рисков благодаря доверительному обмену информацией, контрольным документам (альбом образцов подписей), финансовой отчетности, тарифам, другим документам.

Как перевести деньги за рубеж? Как получить средства из другой страны? Один из способов – воспользоваться системой SWIFT-кодов, присваиваемых финансовым институтам по всему миру. Зная это сочетание букв и цифр, можно перечислить сумму из-за границы в любой российский банк и наоборот.

Из этой статьи вы узнаете:

Что такое SWIFT-код банка

SWIFT-код (СВИФТ-код) – это уникальное сочетание латинских букв и цифр, которое присваивается каждому банку в системе международных расчетов. Он выдается финансовому институту после вступления в Общество всемирных межбанковских финансовых каналов связи.

Суть системы SWIFT-кодов заключается в том, что в мировом пространстве финансовый институт можно идентифицировать не по названию, а по его уникальному коду. Так, если перевести деньги из банка Зимбабве в Альфа-Банк – по кодам финансовых институтов будет понятно направление и конечную точку перевода.

Официальное видео: «Что такое СВИФТ код и как узнать код своего банка?»

Из чего состоит СВИФТ-код?

Стандартно в него входит 11 символов в 4 группах:

WWWW XX YY ZZZ

Рассмотрим значение каждой из групп уникального кода.

Первые четыре цифры SWIFT: примеры

WWWW

Страна

Банк

Сельскохозяйственный Банк Китая

- ХХ. Вторые два символа – буквенное обозначение государства по стандарту ISO 3166. Эта часть позволяет понять в какую страну направляются средства. Например, для России – это RU, для Казахстана – KZ, для Германии – DE, для США – US и т.д.

- YY. Третьи два символа – буквенно-цифровое обозначение региона для упрощения поиска отделения банка по территории страны. Например, в России действуют такие коды, как ММ – Москва, 3Т – Тольятти, 8Х – Благовещенск.

- ZZZ. Последние три символа – буквенно-цифровое обозначение филиала банка. Оно используется только в отношении крупных банков и корпораций с разветвленной сетью отделений.

В полном виде SWIFT-код может выглядеть так:

- ALFARUMM – головной офис Альфа-Банка в Москве;

- SABRRUMMSE1 – отделение Сбербанка России в Центральном административном округе.

Для чего нужен SWIFT-код

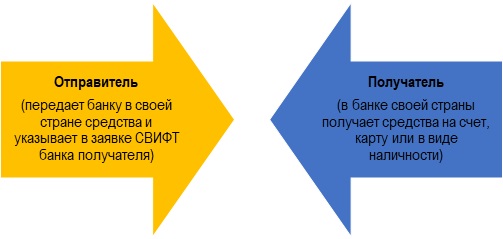

Если необходимо перевести средства из одной страны в банк другой страны – необходимо знать СВИФТ-код этого финансового института. Уникальное сочетание букв и цифр необходимо отправителю. Получателю он не нужен – он просто снимает средства со своего счета.

Рисунок 1. Как работает система СВИФТ

Переводы в международной системе SWIFT аналогичны стандартным денежным переводам. Если знать уникальный код банка получателя, то можно списывать средства даже с банковской карты.

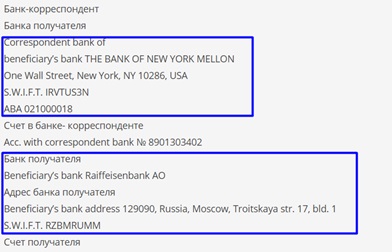

Рисунок 2. Примеры реквизитов для перевода средств

Переводы средств могут осуществлять граждане, организации, предприниматели. Средства обычно поступают на счет получателя в течение 1-7 суток. По степени надежности и безопасности у системы СВИФТ в мире пока нет аналогов.

Как узнать SWIFT-код своего банка

Чтобы совершить международный денежный перевод, отправителю нужно взять у получателя уникальный СВИФТ-код его финансового института. Где его можно выяснить?

- На сайте любого российского банка его можно отыскать в разделе «Реквизиты».

- В России действует Национальная Ассоциация «РОССВИФТ», на сайте которой размещен каталог всех уникальных кодов российских коммерческих финансовых учреждений.

- При отсутствии доступа в интернет можно позвонить в банк по телефону горячей линии, и оператор продиктует всю необходимую информацию – код и реквизиты корреспондента.

Как сделать перевод по SWIFT-коду

Желая сделать перевод по системе СВИФТ, важно уточнить – подключены ли к ней банки отправителя и получателя. Если оба финансовых института работают с такими транзакциями – можно приступать к операции.

Условия SWIFT-перевода

Отправитель должен прийти в офис своего банка с паспортом и реквизитами банка получателя. Международный перевод предполагает три действия.

- Заполнение заявки. В форме нужно указать страну, город, наименование финансового института и его корреспондента, их SWIFT-коды, Ф.И.О. или наименование получателя. Реквизиты получателя прописываются в заявке на латинице.

- Дополнительные сведения. Сотрудник банка проверяет паспорт отправителя и в некоторых случаях запрашивает дополнительную информацию – о регионе, филиале получателя и др.

- Внесение средств. Отправитель вносит в кассу банка или списывает со счета нужную сумму. За перевод оплачивается комиссия.

Средства зачисляются на счет получателя в течение 1-3 суток, при этом выходные и праздники не учитываются.

Тарифы на перевод

Хотя СВИФТ является международной системой переводов, каждый ее участник вправе устанавливать собственные тарифы на транзакции. Кроме того, некоторые центральные банки предъявляют системе свои условия.

В России у большинства коммерческих банков действуют такие тарифы:

- максимальный лимит перевода – отсутствует;

- если перечисляются между физическими лицами, то при сумме свыше 3-5 тыс. долл. банку нужно будет предъявить дополнительный документ на обоснование операции (например, медицинскую справку, как подтверждение денежной помощи на лечение и др.).

У всех российских граждан имеется возможность отмены перевода в течение 1-3 суток – в зависимости от индивидуальных условий финансового института.

За переводы денежных средств в системе СВИФТ взимаются комиссии. Их устанавливают банки отправители и корреспонденты в качестве платы за свои услуги.

Комиссия взимается как процент от суммы перевода с наличием минимальных и максимальных лимитов.

Банки-корреспонденты и банки-посредники выступают в качестве сторонних банков и используются банками-бенефициарами для облегчения международных переводов средств и расчетов по сделкам. Банк-получатель – это банк-получатель, в котором физическое или юридическое лицо имеет счет.

В обоих случаях физическое или юридическое лицо будет иметь счет в банке-эмитенте. Затем этот банк использует банк-корреспондент или банк-посредник для завершения процесса перевода средств из банка-эмитента в банк-получатель.

Различия между банками-корреспондентами и банками-посредниками непоследовательны. В зависимости от того, в какой точке мира находится владелец счета, банки-корреспонденты либо отличаются от банков-посредников, либо они могут быть разновидностью банка-посредника, неотличимой от банков-посредников.

Ключевые выводы

- Банки-корреспонденты и банки-посредники выступают в качестве сторонних банков и используются для облегчения международных переводов средств и расчетов по сделкам.

- В процессе международного перевода или расчета денежных средств физическое или юридическое лицо имеет счет в банке-эмитенте; затем этот банк использует банк-корреспондент или банк-посредник для завершения процесса перевода средств из банка-эмитента в банк-получатель.

- Банк-получатель является банком-получателем перевода.

- Основное различие между банками-корреспондентами и банками-посредниками связано с количеством используемых валют; банки-корреспонденты обычно могут обрабатывать большее количество валют.

- В некоторых странах не может быть сделано различий между ролями банков-корреспондентов и банков-посредников; в этих частях мира банки-корреспонденты представляют собой просто разновидность банка-посредника.

Банки-корреспонденты

Корреспондентский банк предоставляет услуги от имени другого банка, выступающей в роли посредника между банком – эмитентом и банком – получателем. Отечественные банки часто используют банки-корреспонденты в качестве своих агентов за границей для завершения операций, которые либо начинаются, либо заканчиваются в зарубежных странах.

Банк-корреспондент может выполнять ряд транзакций от имени местного банка. К ним относятся выполнение банковских переводов, прием депозитов, работа в качестве агентов по переводу и согласование документов для другого банка.

Краткий обзор

Ностро и востро – это латинские термины, используемые для описания банковского счета, который является общим для банка-корреспондента или банка-посредника и банка-получателя. Ностро означает наш, а востро – ваш.

Банки-посредники

Банки-посредники выполняют ту же роль, что и банки-корреспонденты. Банк-посредник также является посредником между банком-эмитентом и банком-получателем, иногда в разных странах.

Банк-посредник часто требуется, когда международные банковские переводы осуществляются между двумя банками, часто в разных странах, которые не имеют установленных финансовых отношений.

Ключевые отличия

В США и некоторых других странах иногда существует разграничение между конкретными ролями, которые выполняют банки-посредники и банки-корреспонденты.

Одно из отличий заключается в том, что банки-корреспонденты часто несут ответственность за транзакции, в которых участвуют несколько датской кроны. Банк-корреспондент в Дании, работающий с иностранной валютой, будет собирать деньги для получателя.

Часто банки-корреспонденты расположены в странах, где две валюты являются внутренними, но иногда банк находится в другой стране.

Банки-посредники отправляют наличные для завершения зарубежных транзакций, но транзакции проводятся только для одной валюты. Обычно в этом случае внутренний банк слишком мал для обработки международных переводов, поэтому он обращается к банку-посреднику.

Особые соображения

Электронные переводы – электронный способ отправки наличных другому физическому или юридическому лицу – очень распространены среди всех банков, но международные электронные переводы обходятся дороже и труднее выполнять.

В некоторых частях мира, например в Австралии или странах-членах ЕС, банки, занимающиеся международными переводами, называются банками-посредниками. Между банками-посредниками и банками-корреспондентами не делается различий.

Большинство международных банковских переводов обрабатываются через сеть Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT) .Если между банком-эмитентом и банком-получателем нет рабочих отношений, банк-отправитель может искать в сети SWIFT банк-корреспондент или банк-посредник, имеющий договоренности с обоими финансовыми учреждениями.

Даже если ваш банк не попал под санкции, сделать зарубежный перевод через счет в нем теперь сложнее — идти он будет дольше и по пути может зависнуть. Где можно сделать SWIFT-перевод и что при этом нужно учитывать?

Однако другие российские банки, которые под санкции не попали, также испытывают трудности при использовании системы SWIFT — зарубежные банки могут отклонить перевод, заморозить его или потребовать доказать легальное происхождение средств. Количество запросов к сервису GPI-трекинга, который предоставляет информацию о движении средств, выросло в разы, говорят представители банков.

Какие сейчас есть ограничения для SWIFT-переводов

Центробанк с 16 мая увеличил лимит для перевода валюты за рубеж. Теперь российские резиденты и нерезиденты из дружественных стран могут перевести до 50 000 в месяц в иностранной валюте в долларовом эквиваленте со своего счета в российском банке на свой счет или счет другого физлица за рубежом. Нерезидентам из стран, присоединившихся к санкциям, можно переводить с российских счетов средства в размере зарплаты, если они работают в России, либо в пределах $10 000 в месяц со счета и $5000 без открытия счета.

О чем нужно знать при переводе денег через SWIFT

Иностранный банк может запросить подтверждение происхождения денег

«Я не первый раз отправляю деньги, так что могу сказать, что периодически израильские банки требуют подтвердить происхождение. Это зависит от суммы и частоты перевода, судя по всему, €9500 — это сумма, которая вызывает вопросы у банка», — рассуждает он. В рамках этой процедуры клиент собирает банковские выписки, которые показывают движение денег, используемых для перевода, например, то, что перевод — это зарплата или доход с брокерского счета. «Это несложная процедура, по крайней мере для меня как гражданина России и Израиля», — говорит собеседник Forbes.

Проблемы, связанные с проведением зарубежными банками AML-контроля (anti-money laundering, противодействие отмыванию денег), еще в прошлом году приводили к задержкам переводов средств как физических лиц, так и компаний, так что в текущей ситуации эти проблемы только обостряются, и нужно быть готовым, что к отправителям и получателям средств из российской юрисдикции будет самое пристальное внимание, говорит председатель правления ассоциации «Финансовые инновации» Роман Прохоров.

Банк-отправитель перевода не отвечает за действия банка-корреспондента

Для того чтобы осуществить SWIFT-перевод в иностранной валюте, у банка-отправителя должен быть открыт счет в иностранном банке — банке-корреспонденте, который выполняет платежные поручения для других банков. В переводе могут принимать участие несколько банков-посредников, и чем меньше банков-корреспондентов, тем быстрее и дешевле проходит перевод, уточнил представитель Тинькофф Банка.

21 апреля Ирина выполнила перевод на $100 через Тинькофф Банк в белорусский МТБанк без указания банка-корреспондента. На текущий момент перевод так и не был зачислен. В поддержке «Тинькофф» сказали, что платеж был отклонен банком-корреспондентом — JP Morgan и на сроки возврата в «Тинькофф» повлиять не могут.

На фоне сворачивания взаимодействия западных банков с российской банковской системой зарубежные финансовые институты разрывают корреспондентские отношения с контрагентами из России. Так, например, поступила австрийская банковская группа Raiffeisenbank International (среди банков, с которыми она разорвала корреспондентские отношения, был банк «Тинькофф», писал РБК). О прекращении отношений российским банкам-контрагентам с открытыми корреспондентскими счетами объявил и немецкий Deutsche Bank.

Платеж считается исполненным, когда деньги попадают на счет банка-получателя, и сколько при этом используется банков-посредников, клиента волновать не должно, говорит заместитель директора Высшей школы юриспруденции и администрирования ВШЭ Антон Селивановский. «Клиент в данном случае может лишь требовать у банка подтверждения зачисления средств на корреспондентский счет банка получателя либо возвращения денег. Важно, чтобы претензия в банк была подана в письменном виде — клиентов часто подкупает электронная коммуникация из-за ее скорости, но подтвердить в суде получение банком электронные претензии гораздо труднее», — отмечает Селивановский. В случае, если ответ от банка получен не будет, клиент может обратиться в суд либо к финансовому омбудсмену, рассуждает он.

Базовый подход для эффективного «розыска» переводов в том, что розыск должен инициировать отправитель перевода, эффективных механизмов воздействия на зарубежные банки-контрагенты в целях проведения ими розыска и завершения переводов у российских резидентов на сегодня фактически нет, говорит Прохоров. Если перевод отправлялся из российского банка и банк не принимает эффективных мер к розыску перевода, есть возможность обратиться с жалобой на сайте Банка России, советует Прохоров.

Что такое GPI-трекер

GPI-трекер — это сервис для самостоятельного контроля статуса международных платежей, который разработан платежной системой SWIFT. Каждому платежу банк отправителя присваивает уникальный номер отслеживания (UETR) — по аналогии с посылками, отправленными по почте. Когда платеж идет по маршруту, банки в платежной цепочке сообщают статус SWIFT, используя этот уникальный номер. У банка-участника GPI есть возможность сделать платежную цепочку прозрачной, чтобы клиент в любой момент мог понять, где находится перевод до зачисления на счет адресата.

Помимо информации о местонахождении платежа, в трекер передаются данные о взимании комиссии из суммы перевода банками-посредниками. Это также существенно повышает прозрачность международных расчетов, потому что участники сделки понимают, какая из сторон несет расходы, и могут легко разобраться, почему до бенефициара сумма дошла в меньшем объеме, объясняет руководитель Центра цифровых решений для корпоративного и инвестиционного бизнеса Росбанка Алексей Ясаков.

Такой сервис доступен, например, в Тинькофф Банке, Росбанке и Россельхозбанке. «Его популярность сейчас резко выросла, так как из-за дополнительных проверок в текущей ситуации со стороны иностранных банков — участников платежных маршрутов усилился контроль всех платежей из России. Ранее средний срок прохождения международного платежа составлял три рабочих дня, сейчас речь идет о двух неделях и более», — говорит Ясаков. В апреле этого года по сравнению с аналогичным периодом 2021-го интерес к GPI-сервису увеличился более чем в 10 раз, сказал собеседник Forbes в одном из топ-10 банков. По его мнению, это связано в первую очередь с задержками движения платежей и повышенному интересу со стороны клиентов к их статусу. «Платежи ходят с некоторыми задержками, так как многие из них попадают на ручные комплаенс-проверки в иностранных банках», — сказал собеседник Forbes в банке.

Через какие банки можно сделать перевод с помощью SWIFT

Из Газпромбанка можно сделать платеж в долларах или евро во все страны, кроме Великобритании, Австралии и Канады, сказали в кол-центре банка. Комиссия составит 1%, минимум — 1000 рублей, максимум — 15 000 рублей, сроки перевода — два рабочих дня. Если вы не являетесь клиентом банка, это можно сделать в отделении, если являетесь — в онлайн-приложении банка по номеру карты или реквизитам счета.

В кол-центре МКБ сказали, что совершить перевод в валюте можно только через отделение банка. Ограничения по странам-получателям нет, комиссия составит 3%, минимум — 3000 рублей, максимум — 15 000 рублей, срок перевода — до трех рабочих дней, уточнил оператор.

В Райффайзенбанке комиссия для клиента банка при переводе долларов и рублей составит 1,5% через отделение банка, минимум — 30 единиц валюты, максимум — 250 единиц валюты, аналогичная комиссия при переводе через личный кабинет. Если перевод в евро, а принимающий банк находится внутри банковской системы Райффайзенбанка, комиссия составит 1,2% (от 24 до 200 единиц валюты) в офисе банка и 0,8% (от 24 до 160 единиц валюты) в личном кабинете. Если вы — зарплатный клиент, комиссия при переводе в офисе составит 1,5%, а в личном кабинете — 0,5% (от 15 до 150 единиц валюты). Длительность перевода зависит от банка-корреспондента, сказал Forbes оператор банка.

В Росбанке возможно сделать перевод в любой валюте, а комиссия зависит от тарифа, сказали в кол-центре. Обычная комиссия через онлайн-банк — 1% (от 500 до 10 000 рублей), в офисе — 2% (от 1000 до 18 000 рублей). Клиент может подключить пакет услуг «Классический» с абонентской платой 199 рублей в месяц — тогда комиссия составит 1,5% в отделении банка, 0,75% при переводе онлайн. До 30 июня действует акция, по условиям которой при оформлении пакета «Классический» обслуживание становится бесплатным навсегда, уточнила оператор банка. Перевод, по ее словам, занимает до семи рабочих дней.

С 5 мая Тинькофф Банк временно прекратил делать переводы в евро «из-за увеличения сроков и ухудшения качества прохождения». Фиксированная комиссия за перевод в валюте составит $15, или 10 фунтов стерлингов, но отдельная комиссия может быть у банка-корреспондента, сказали в кол-центре банка. «Сроки зачисления в среднем составляют до четырех дней, но может быть дольше», — уточнил оператор.

* Согласно требованию Роскомнадзора, при подготовке материалов о специальной операции на востоке Украины все российские СМИ обязаны пользоваться информацией только из официальных источников РФ. Мы не можем публиковать материалы, в которых проводимая операция называется «нападением» «вторжением», либо «объявлением войны», если это не прямая цитата (статья 57 ФЗ о СМИ). В случае нарушения требования со СМИ может быть взыскан штраф в размере 5 млн рублей, также может последовать блокировка издания.

Автор статьи

Читайте также:

- Может ли отдельный человек внести вклад в сбережение ресурсов воды как это сделать

- Pucbr что это за банк

- Как оплатить viber out через сбербанк онлайн

- Что такое сбер страхование

- Как установить сертификат сбербанка на андроид