Ца сбербанка россии что такое ца

Обновлено: 01.05.2024

Максимальный кредитный лимит 500 000 ₽. Стоимость обслуживания от 0 ₽ в 1-й год, далее от 590 ₽. Снятие наличных бесплатно до 50 000 ₽ в месяц. В течение льготного периода вы возвращаете только потраченную сумму, без переплаты

ПАО Сбербанк — крупнейший игрок банковской сферы, имеющий филиалы и представительства во всех субъектах РФ. По статистическим данным на 1 января 2018 года банк имеет 94 филиала, из них один расположен в Индии (Нью-Дели). 6 лет назад организационная сеть включала 524 филиала. Ее сокращение вызвано оптимизационными процессами.

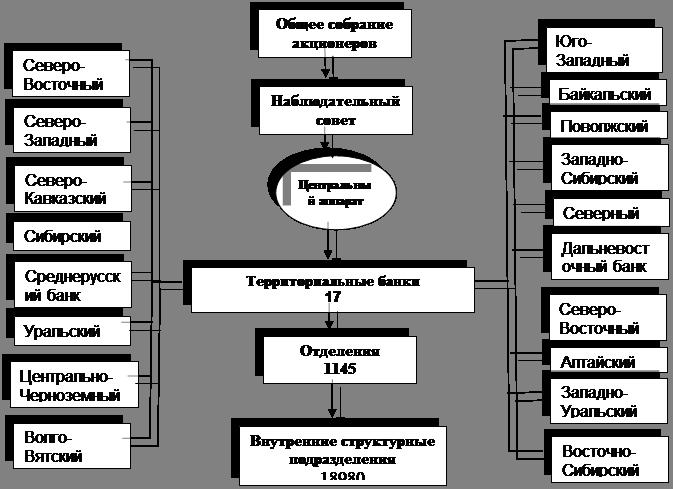

Управленческая структура ПАО “Сбербанк России”

Структура управления Сбербанка состоит из следующих органов:

- Общее собрание акционеров. Это высший руководящий орган кредитно-финансовой организации, курирующий основные виды деятельности банка. Собрание проводится 1 раз в год. В рамках этого мероприятия принимаются решения о распределении чистого дохода, порядке и объеме выплат собственникам бизнеса, стратегии развития кредитно-финансовой организации и другие.

- Наблюдательный совет. Его члены избираются Общим собранием акционеров. Координирует деятельность финансового института. В частности, определяет приоритетные направления активной и пассивной политики, утверждает повестку Собрания акционеров, принимает решение об увеличении капитала и размещении свободных средств в ценные бумаги.

- Правление банка. Это коллегиальный исполнительный орган, в компетенцию которого входят следующие задачи:

– обсуждение отчетов, поступающих от территориальных банков;

– формирование политики в области управления рисками;

– утверждение процентных ставок по депозитам для физических и юридических лиц;

– утверждение штатной численности сотрудников, принятие решения о слиянии, ликвидации подразделений;

– внедрение в деятельность розничного и корпоративного блока прогрессивные банковские технологии;

– разработку и внедрение внутренних документов, регулирующих деятельность банка и другие.

- Президент банка. С 2007 года возглавляет банк Герман Греф. Именно он отвечает за обещания, представленные Общему собранию акционеров на ежегодном совещании. К основным управленческим функциям Президента, Председателя Правления банка можно отнести:

- организация работы всех структурных единиц;

- распределение обязанностей и зоны ответственности между заместителями;

- утверждения выпуска эмиссионных ценных бумаг;

- решение текущих вопросов и другое.

Полезно знать! Под руководством Г. Грефа банк превратился из обычной сберегательной кассы в современный банк, на который ориентируются большинство участников банковской системы. Основа успеха топ-менеджера — внедрение современных технологий во все сферы деятельности банка. Радикальная реформа предоставления заемных средств позволила Сбербанку увеличить кредитный портфель, удерживая при этом риски под контролем. Развитие дистанционных каналов обслуживания привело к безболезненному переводу клиентов в онлайн. При этом организация сумела сохранить и свою репутацию, и клиентскую базу, и провести оптимизационные мероприятия по сокращению филиалов и штата сотрудников.

Штаб-квартира банка расположена по адресу: г. Москва (Юго-западный административный округ), ул. Вавилова, д. 19. Это 26-этажное здание, построенное в 1996 году.

Организационная структура

Организационная структура Сбербанка включает 4 главных блока:

- Центральный аппарат. Основное предназначение — гибкое управление филиалами, дополнительными офисами, территориальными банками на основе единого подхода к оценке и ограничению процентного, курсового, балансового и рыночного рисков. Центральный аппарат разрабатывает нормативы и внутрибанковские акты, которыми должны руководствоваться на всех уровнях принятия решения.

В структуру центрального аппарата банка входят следующие основные подразделения:

- Казначейство;

- Депозитарий;

- Управление банковской системой;

- Управление операциями физических лиц;

- Управление операциями корпоративного блока;

- Финансовое управление;

- Управление стратегического планирования;

- Управление инкассации;

- Юридическое управление;

- Управление банковских карт;

- Управление ценных бумаг;

- Управление безопасности;

- Операционное управление;

- Управление банковских технологий;

- Управление контроля и учета банковских операций и другие.

Функции некоторых структурных подразделений постепенно передаются в дочерние организации и в дивизионы. Наиболее известные: Сбербанк Корпорация, Сбербанк Цифровые платформы, Сбербанк Цифровой корпоративный блок и другие.

- Территориальные отделения (банки). Сбербанк насчитывает 13 территориальных банков: Байкальский, Волго-Вятский, Дальневосточный, Западно-Сибирский, Московский, Поволжский, Северо-Западный, Волгоградский, Сибирский, Среднерусский, Уральский, Центрально-Черноземный, Юго-Западный.

В 2017 году было проведено объединение 3 территориальных подразделений. Наиболее крупное оптимизационное мероприятие — соединение Северного и Северо-Западного банка, в результате которого первый перестал существовать.

Территориальные банки возглавляются Председателями, которые назначаются на должность Президентом Сбербанка. В прямом подчинении у ТБ Сбербанка находятся ГОСБы — головные объединения Сбербанка, расположенные в областных городах субъектов РФ. Например: Карельский, Архангельский, Тверской, Саратовский, Мурманский, Вологодский и другие. В ГОСБы входят отделы, сектора и УРМ, расположенные в отдаленных местностях.

Стратегические задачи территориальных банков:

- планирование и координация активной и пассивной политики головных отделений;

- оценка микро- и макросреды;

- оптимизация деятельности с учетом социально-экономических и политических факторов;

- внедрение модели работы, разработанной Центральным аппаратом;

- участие в региональных программах и т.д.

- Филиалы. Филиальная сеть банка представлена внутренними структурными подразделениями (ВСП), в которые входят дополнительные офисы и операционные кассы вне кассового узла.

Основные задачи

- повышение качества предоставляемых услуг;

- увеличение доли операций, проводимой через дистанционные каналы банковского обслуживания;

- привлечение новых клиентов;

- работа с претензиями, жалобами и возражениями клиентов;

- работа с кредитным портфелем;

- увеличение обхвата частных и юридических лиц приоритетными продуктами банка и другие.

- Прочие подразделения банка. Основная их цель — обеспечение гибкой, клиентоориентированной деятельности Сбербанка. Например: Сбербанк Сервис, Сбербанк Новые технологии, Сбербанк Управление активами, Сбербанк – АСТ, Сбербанк Инвестиции и другие.

Важно!

Одной из дочерних структур банка выступает Sberbank CIB . Это корпоративно-инвестиционный бизнес, занимающийся обслуживанием крупнейших клиентов, объединенных в холдинги. По данным на 31 декабря 2017 года их насчитывалось 5714 холдингов. Бизнес по обслуживанию состоятельных клиентов позволил банку войти в тройку лидеров по инвестиционно-банковским гонорарам. Сбербанк СИБ был создан в рамках интеграции Сбербанка России и инвестиционной компании Тройка Диалог.

Изменения в организационной структуре в 2018 году

Оптимизационные мероприятия, запланированные в 2013-2014 гг, были проведены в 2015 – 2017 г. В перспективе — сокращение штата сотрудников в 2018 году на 8%, что обусловлено активным переходом клиентов к дистанционному формату сотрудничества с банком: через Сбербанк Онлайн, Сбербанк Бизнес Онлайн и мобильный банк. Анализ показал, что в 2017 году 35% прибыли было получено именно от работы «цифрового» (дистанционного) банка. Что касается филиальной сети, то ее организационная схема до конца 2 квартала 2018 года утверждена, внесение корректировок не планируется.

На 1 января 2018 года доля банка на рынке кредитования частных лиц составила 40,5%, юридических — 32,4%. Перед банком стоит непростая задача — перевести 80% всех активных клиентов в цифровой формат сотрудничества с банком. В перспективе организационная структура крупнейшего банка будет пересмотрена. Изменения коснутся и розничного, и корпоративного блока.

Добрый вечер, господа и дамы, меня зовут Евгений Егоров, и сегодня я спешу поделиться с вами своей дипломной работой, которую защитил после прохождения онлайн курсов UX дизайна от Skillbox в конце 2018 года.

Автор статьи — Евгений Егоров.

- Связаться со мной можно по этой ссылке

- Ответы на вопросы по обучению в этой статье

- Отзывы о пройденных курсах тут

Процесс написания и сложности, с которыми я столкнулся вы можете посмотреть по этой ссылке

Презентацию PDF моего проекта можно увидеть и скачать тут

План работы

- Определение задачи и постановка целей проекта, риски

- Определение ЦА, составление ключевых персон. Понимание их основных проблем и потребностей

- Определение основных трендов

- Формирование списка сервисов конкурентов

- Бенчмаркинг

- Выводы и решения — каким должен быть портал,

чтобы он смог решить проблемы клиентов и задачи, поставленные банком

Задача — создать единый медиапортал

Цель создания медиапортала

- Объединить десятки материалов о Сбербанке

- Повысить финансовую грамотность

- Повысить лояльность текущих клиентов банка

- Привлечь новую аудиторию

- Изменить привычные стереотипы об устарелости и консервативности банка

- Помочь пользователям разобраться в личных финансах и умных деньгах

- Объяснить аудитории про новые продукты банка

- Банковский продукт таков, что клиенты долго принимают решение о его покупке, так что блог поможет довести читателей до того, чтобы стать клиентом

- Медиапортал так же как средство анализа портребителей — может показать банку, что действительно волнует клиента, выявить его проблемы, сложности и разработать новые продукты

- Формировании благоприятного имиджа банка у клиентов

- Изменить представление о том, что банковская жизнь скучна и неинтересна

Так же он должен быть дополнительной платформой продаж для существующих клиентов банка и источником привлечения новых.

Если ставить приоритетной целью сделать медиапортал, который является дополнительным источником продаж , то потенциального клиента может отпугнуть излишняя назойливость и превратить данный ресурс не более чем в очередной промо-сайт или пиар кампанию.

Портал не должен быть слишком консервативно сдержанным и пресно-скучным.

Он должен общаться на доступном для пользователя языке.

Делать портал заточенный исключительно на бизнес и финансы, обращение с деньгами и историям успеха предпринимателей и успешных людей — будет неверным шагом, потому что у банка существуют разные категории людей, которым это покажется неинтересным и может отпугнуть от банка в принципе.

- Понятный интерфейс,

помогающий пользователю быстро ориентироваться на сайте и находить интересный материал - Соответствие трендами

в форме ассиметричной верстки, дополнительной анимации, акцентных шрифтах и тд - Интерактивные блоки

в разделах в виде калькуляторов, опросов, тестов и др. - Ориентировка на соц.сети

возможность подписки, шеринга

Для того, чтобы понять целевую аудиторию медиапортала необходимо для начала сформировать целевую аудиторию Сбербанка.

Я разделил ее на 4 группы, согласно продуктам, которые сам банк предлагает у себя на сайте.

- Молодежь и студенты, средний возраст 14–23 лет

- Молодые люди и семьи с детьми, средний возраст 23–30 лет

- Люди среднего возраста, предприниматели, финансисты, бизнесмены, средний возраст 30–55

- Люди пожилого возраста, пенсионеры, средний возраст 55–70 лет

- Интересы

- Взаимодействие с деньгами и банком

- Взаимодействие с порталом

- Страхи

Группа 1.

Молодежь и студенты, средний возраст 14–23 лет

Интересы

Основные представители данной группы — это школьники и студенты. Есть небольшая часть тех, кто уже в этом возрасте целеустремлен и знает чего хочет от жизни. Но в большинстве обладают юношеским максимализмом, скептическим отношением и отрицанием к происходящему вокруг. Хотят быть в кругу друзей и модно одеваться

Взаимодействие с деньгами и банком

У этой группы людей, как правило, еще нет постоянного дохода, которым они бы могли распоряжаться. Появление денег — это временные подработки, накопления с подаренных на праздники денег, экономия на еде. Не знают цену деньгам. 14 лет — возраст, когда молодой человек уже может завести себе карту. Как заводится с 16, как правило, для оплаты покупок или услуг в интернете — приобретения игр и др. развлечений.

Страхи

Как правило, не боятся ничего — еще нет опыта и ответственности, поэтому могут рисковать. Сильно подвержены влиянию со стороны.

Взаимодействие с порталом

Самые амбициозные и продвинутые, целеустремленные и неизбалованные хотят зарабатывать, чтобы чувствовать себя более независимыми и уверенными. Большинству нужны быстрые, легкие и, порой опасные деньги. Поэтому им будет, как можно быстро и легко обогатиться — неважно каким образом это будет. Так же им интересно авторитетное для них мнение их сверстников, которые уже, возможно, случайно обогатились в чем-либо.

Группа 2.

Молодые люди и семьи с детьми, средний возраст 23–30 лет

Интересы

Самый активный возраст. Самое интересное в жизни только начинается. Полны перспектив и надежд в завтрашний день и светлое будущее. Хотят путешествовать и узнавать мир. Активно сидят в популярных соц. сетях и пользуются интернетом. Молодые семьи посвящают много времени ребенку, думают о приобретении жилья, Любят девайсы и современные технологии. Посещают модные, интересные месте в городе.

Взаимодействие с деньгами и банком

К деньгам относятся бережливо и внимательно. В отношениях к финансам рассудительны и принимают решения обдуманно. Любят экономить. Хотят думать о завтрашнем дне и знать как правильно распоряжаться финансами. Думают об открытии своего небольшого бизнеса. Любят совершать небольшие, но выгодные покупки в интернете. Банк дает им вклады для ребенка, выгодные условия по

ипотеке и кредитам.

Страхи

Боятся совершать первые важные шаги в бизнесе. Боятся остаться без денег или в долгах, потеряв работу, потому что есть ответственность перед семьей. По этой же причине стараются не рисковать и не принимать участие во всякого рода аферах

Взаимодействие с порталом

Портал способен помочь распределить семейный бюджет, знать про льготы и пособия для семей. Поможет сделать первые шаги в бизнесе. Даст возможность узнать где и как можно выгодно экономить на путешествиях, покупках. Они будут часто сидеть на портале с мобильных устройств, а так же активно делиться публикациями в своих соц сетях.

Группа 3.

Люди среднего возраста, предприниматели, финансисты, бизнесмены, средний возраст 30–55

Интересы

Эти люди уже знают чего хотят от жизни. Они много работают и хотят красиво и комфортно отдыхать. У них есть свой бизнес и стабильно высокий доход. Свободное время хотят уделять саморазвитию и семье. Они хотят разбираться в современных трендах и не отставать от текущего ритма жизни.

Взаимодействие с деньгами и банком

У них есть деньги, поэтому основная задача — это увеличить их объем, путем удачного инвестирования или расширения своего бизнеса. У банка для них есть специальные предложения по выгодным вкладам и премиальные золотые банковские продукты, чтобы клиент чувствовал особое отношение и премиальность.

Страхи.

Боязнь потерять накопленные средства или неудачно вложиться финансово. Боязнь быть пойманным в левых незаконных махинациях — откатах, взятках.

Взаимодействие с порталом

У этих людей не так много времени на просмотр информации. Как правило, они будут смотреть портал где-то в пути и на мобильных устройствах. Им будут интересны советы опытных и успешных предпринимателей, которые уже достигли успеха. Портал даст возможность принимать взвешенные решения относительно управления бизнесом, аналитики и вкладов.

Группа 4.

Люди пожилого возраста, пенсионеры средний возраст 55–70 лет

Интересы

Тот старческий возраст, когда открывается второе дыхание, большая часть жизни уже позади, накоплен колоссальный жизненный опыт. Нужно радоваться каждому дню и посвящать все время себе и внукам.

Есть много немощных и беспомощных, есть проблемы со здоровьем, хотят внимания и заботы, общения. Слишком доверчивы.

Взаимодействие с деньгами и банком

Пенсии в России маленькие, поэтому и тратить, как правило, нечего. Тратят на лекарства, еду и коммуналку. Стараются сильно экономить на себе от безысходности. Откладывают сбережения под матрац. Люди старых порядков, которые не привыкли к трансформации, им легче позвонить или прийти, чем зайти на сайт и оформить заявку. Банк со своей стороны предоставляет специальные программы для пенсионеров по накоплениям, чтобы хоть как-то повысить их лояльность.

Страхи

Испытывают трудности с техникой и современными девайсами. Уверены, что в интернетах — все неправда. Боятся быть обманутыми и принимать участие в чем-то новом для себя, иметь новый опыт.Да, старики боятся изменений. Не сразу поддаются убеждению. Но потом слушаются — им это удобно. Появляется искренний интерес.

Причины обращения на медиа портал разложены по категориям — рубрикам

- Финансы — акции, облигации, инвестиции. Как умножать свои сбережения

- Хотят отладить бизнес процессы

- Хотят делигировать свои обязанности и освободить личное время

- Хотят расширить свой бизнес и приумножить капитал

- Хотят приобрести акции компании и получать дивиденты

2. Законы — специфика законов, налогообложение, бюрократизация. Как получать льготы, финансирование и все преимущества от государства

- Хотят знать про льготы и пособия

- Хотят знать про увеличение тарифов ЖКХ

- Хотят иметь доступное разъяснения законам

- Хотят знать последние изменения в законодательстве

3. Бизнес и Стартапы — раздел для бизнеса, стартапы, опыт начинающих предпринимателей, истории успеха, интервью репортажи.

- Хотят быстро открыть свой собственный бизнес или стартап

- Хотят путешествовать, фрилансить, экономно распоряжаться средствами заграницей

- Хотят научится у молодых специалистов зарабатывать на современных технологиях

4. Ипотека/ недвижимость — все о приобретении, продаже любого вида недвижимости.

- Хотят снять или сдать квартиру в аренду

- Хотят выгодно купить/продать/ в аренду коммерческую недвижимость для бизнеса

5. Тесты — тесты, опросы, викторины.

Интерактив, который будет интересен большой аудитории

6. Город — когда, где и куда пойти, как экономить каждый день, этот раздел можно сделать отдельной ссылкой фэйсбук страницу, с возможностью добавления и напоминания о предстоящих мероприятиях

- Хотят знать и последних выставках в своем городе

- Хотят узнать как и где можно экономить в своем городе на всякого рода развлечениях

7. Путешествие — все о проживании, временном и постоянном, заработке денег, фрилансе. Как грамотно экономить зарубежом, зарабатывать.

- Хотят выгодно путешествовать

- Хотят переехать в другую страну на пмж

- Хотят отдыхать и зарабатывать под солнцем

8 .Технологии — раздел посвященный обзору современных технологий, новинок в гаджетах

- Хотят приобрести бытовую или мобильную технику и не могут сделать выбор

9 .Образование — раздел, посвященный современным методикам образования, саморазвития, развития профессиональных навыков и софт скилс

- Хотят личностного роста

- Хотят обучиться новым навыкам, например знаю языков, но не знают где выгодно это сделать

- Хотят вложить деньги в образование, но не могут выбрать область

1.Сергей

Работает менеджером по продаже в магазине автомобильных аксессуаров комплектующих, но ему уже сильно это надоело и он хочет сметь сферу деятельности.

Человек рассчетливый, очень любит экономить. Всегда знает о последних акциях и скидках, часто пользуется купонами. У него есть кредитная карта, льготным периодном которой он регулярно пользуется. Кэшбэк с этой карты он конвертирует в мили, которые позволяют ему приобретать билеты на самолет абсолютно бесплатно.

В свободное время интересуется графическим дизайном и искусством. Сейчас зарабатывает около 50 тысяч на постоянной основе, поэтому приходится подрабатывать и искать небольшие заказы по дизайну лэндингов и разработке логотипов на бирже фрилансеров, чтобы хватало на жизнь и путешествия. Подработка на данный момент приносит около 50% от дохода основного. Сейчас хочет путешествовать и зарабатывать в любой точке мира, не имея привязки к месту.

Недавно приобрел новую годовую программу по изучению веб дизайна от компании Skillbox, чтобы прокачать свои навыки и находить заказы на постоянной основе, сформировать свою базу клиентов. В дальнейшем планирует открыть собственную студию веб-дизайна, которая будет приносить ему высокий доход.

На данный момент очень интересуется этим вопросам, поскольку всегда смотрит в будущее. Он еще не до конца уверен нужно ли оно ему. Не знает как правильно оформиться юридически. Хочет понимать с какими сложностями и проблемами можно столкнуться, открывая свою студию. Какой период окупаемости, какие примерно издержки и затраты ему предстоят.

У него пока нет собственных накоплений для открытия студии, поэтому, возможно, ему придется столкнуться с кредитом, что абсолютно не пугает его, потому что взаимоотношения с банком и кредитная история у него хорошие.

Взаимодействие с медиапорталом

Сергей уже давно взаимодействует со сбербанком, и недавно, заходя в свой личный кабинет, чтобы в очередной раз конвертировать накопленные кэшбэком баллы в мили, узнал что у Сбербанка появился новый медиа -портал, на который он охотно зашел, чтобы составить общее впечатление и, возможно, узнать что-либо новое про потенциальное открытие своего нового бизнеса. Он сразу подписался на обновления в интересующей его категории Бизнес и Стартапы и теперь охотно ждет свежих статей.

2. Алина

Очень самостоятельная и независимая женщина, привыкла решать все вопросы сама, всегда берет на себя много ответсвенности. Большие покупки — значит надо самой все прочитать, узнать отзывы и заказать. Путешествие — изучить все отели, забронировать отдельно билеты, отдельно отель. Бывало, что ошибалась со своим выбором и муж был сильно недоволен, что его совета не спросили.

В связи с долгожданным прибавлением, планирует приобретение двухкомнатной квартиры неподалеку от родителей.

Муж пока ничего не знает о ее планах, поэтому в свободное время Алина читает отзывы о приобретении вторичного жилья на всяких форумах, советуется со своими подругами, у которых уже был такой опыт.

Всякой разной информации достаточно много, поэтому приходится часами сидеть в интернете и искать достоверные источники, постоянно отправлять ссылки подругам в одноклассниках, чтобы узнать их мнение и получить совет.

На данный момент она пока не знает, приобретать жилье в ипотеку или лучше занять денег у знакомых. Покупать жилье вторичное и рядом с родителями, которые смогут помочь с ребенком или брать квартиру на этапе строительства и ждать пока его достроят. Можно ли рассчитывать на какие-либо льготы и пособия, поскольку муж служит на государственной должности.

Много разных мнений и все говорят разное. Алине сейчас очень сложно, не смотря на то, что она всегда была самостоятельной женщиной, поскольку сейчас сильно подвержена влиянию гармонов на почве беременности и ей не хватает авторитетного мнения и поддержки.

Взаимодействие с медиапорталом

Недавно Алина увидела на стене одной из своих подруг в фэйсбуке пост в названии которого говорится: “Возможно ли в России накопить на собственное жилье?”. Алину это очень заинтересовало и она перешла по ссылке, которая привела ее на сайт Сбербанк медиа. После прочтения одной статьи она открыла раздел Ипотека/ недвижимость , чтобы найти подходящий ей материал.

Она нашла статью про приобретение жилья на льготных условиях по специальной государственной программе поддержки семьям военнослужащих и внимательно изучила данный материал. Оказалось что Сбербанк является одним из партнеров этой гос. программы и предоставляет льготные условия по кредитованию.

Там она увидела экспертное мнение и возможность прокомментировать и задать нужный вопрос.

После чего она заметила интересный тест и решила поучаствовать, результат оказался достаточно неожиданным. В конце концов она подписалась на рассылку и зарепостила этот тест, чтобы показать подругам.

В ближайшее время планирует рассказать мужу о своих планах на ипотеку.

*Продает — пометка, связанная с предложением тех или иных услуг на сайте через ссылку на сайты партнеры !

Финансовое учреждение «Сбербанк» представляет из себя наиболее крупный, известный и распространенный в России банк, а делать он стремится все, что ему под силу, лишь бы только как можно больший круг людей использовал его фирменные услуги и возможности, находя такие самыми лучшими и наиболее привлекательными среди всех доступных на рынке. Компания обслуживает более чем 100 млн физических лиц, предоставляя всем из таких доступ к своим фирменным услугам, позволяя такими пользоваться и получать от этого самого процесса максимально много приятных ощущений, эмоций и впечатлений. И вот, к огромному для всех удивлению, данный банк посчитал необходимым срочно обратиться ко всем россиянам, которые являются держателями его акций.

Как стало известно от пресс-службы компании «Сбербанк», финансовое учреждение приняло решение о том, чтобы покинуть Лондонскую биржу, забрав оттуда все свои активы и ценные расписки. На практике это означает, что акции и облигации банка более не будут торговаться на российской бирже, так как окажется выполнен делистинг депозитарных расписок. Подобное событие означает, что иностранцам станет гораздо сложнее вкладывать свои деньги в компанию, а дальнейшие торги по ценным бумагам будут вестись на российской бирже. На подобное решение компании повлияли решения иностранных регуляторов, блокирующие санкции против компании, а также иные причины, которые не позволяют сохранить программу депозитарных расписок.

Таким образом, уже совсем скоро «Сбербанк» заберет все свои активы с Лондонской биржи, и это определенно очень сильно удивит многих россиян, ведь именно они преимущественно владеют акциями компании. В случае делистинга всем инвесторам будут предоставлены равноценные акции на российских биржах, но скорее всего на Московской бирже. Как это событие отразится на котировках компании – неизвестно, однако можно с полной уверенностью сказать, что страны Запада из-за подобного решения больше не смогут существенно влиять на стоимость акций этой компании. Воспользоваться правом на делистинг компания «Сбер» решила на основании нового закона, который вступил в силу на территории России с 27 апреля 2022 года.

Согласно этому закону все российские компании, акции которых торгуются на иностранных биржах, обязаны вернуть их обратно в страну. Если кто-то не хочет этого делать, он может подать специальную заявку до 5 мая 2022 года, чтобы избежать делистинга. Затем, после этой даты, подобное станет невозможным и отсутствие делистинга с иностранных бирж, в том числе с Лондонской, обернется нарушением российского законодательства со всеми вытекающими из этого последствиями. Компания «Сбербанк» отмечает, что могла подать подобную заявку, но с учетом нынешней ситуации она больше не видит никакого смысла в том, чтобы ее акции торговались на международных биржах, потому что «недружественные страны» ввели множество ограничений и запретов для нее, которые сделали практически невозможной ее работу за пределами России.

Ранее стало известно о том, что всех клиентов финансового учреждения «Сбербанка» ждет ужасный сюрприз в мае.

Сбербанк - это финансовое учреждение известно не только подавляющему числу россиян, но и жителям других государств. Причина в его масштабности, уникальности, известности на фоне других подобных учреждений в РФ. В этой статье же мы заострим внимание на организационной структуре Сбербанка, которая не имеет аналогов в России. Начнем с общего знакомства с организацией.

О Сбербанке

Предмет нашего разговора - ПАО, крупнейший российский банк. Его учредителем выступает ЦБ России. Именно Центробанку и принадлежит контрольный акционный пакет этого учреждения. Прочими акционерами выступают и организации, и частные лица.

Уникальность заметна не только в развернутой организационной структуре Сбербанка. Его также выделяет следующее:

- Предоставление государственных гарантий по вкладам.

- Участие в международной программе, чья цель - развитие малого и среднего бизнеса в РФ.

- Обслуживание счетов, учет доходов и оборота федерального российского бюджета.

Схема организационной структуры Сбербанка России

Разберем иерархию составляющих этой крупной банковской организации:

- Главный орган - Общее собрание акционеров.

- Второй уровень: Наблюдательный совет. Ревизионная комиссия. Ряд Комитетов Наблюдательного совета.

- Следующий уровень: Правление (в т. ч. его председатель и президент). Сбербанковские комитеты. Коллегия банка.

- Последний уровень: Ряд подразделений центральной сети банка. Территориальные филиалы. Зарубежные отделы.

Всю организационную структуру ОАО "Сбербанк" можно разделить на практически равные четыре доли:

- Головной офис.

- Территориальные отделения.

- Агентства и филиалы.

- Прочие ответвления системы.

Собрание акционеров

Управленческая структура данной организации предполагает существование правящих органов с установленными объемами ответственности, рядом полномочий и правилами взаимовоздействия с другими составляющими системы. Переходим к ее верхушке.

Главный орган управления организационной структуры ПАО "Сбербанк" - собрание акционеров. Только оно имеет право на избрание правления учреждения, а также наблюдательного совета. Акционеры - это и физические и юрлица. Они являются владельцами как обычных, так и привилегированных ценных бумаг.

Главные задачи этой части организационной структуры Сбербанка:

- Принятие решений об учреждении организации.

- Как составление Устава банка, так и контроль за его исполнением.

- Утверждение актов и документов, связанных с деятельностью учреждения.

- Выбор членов исполнительных и контрольных органов.

- Как рассмотрение, так и проверка отчетов по деятельности других структурных подразделений.

- Распределение направлений доходов.

Управление структурой

Общее руководство Сбербанком - это дело избираемого Совета. Его ключевые обязанности такие:

- Определение векторов развития банка.

- Контроль за работой правления.

- Утверждение годового отчета.

- Контроль политики в области инвестиций и кредитования.

- Организация деятельности ревизионного и кредитного комитетов.

- Выбор председателя.

Ревизионный и кредитный комитеты

Продолжаем знакомиться с организационной структурой банка Сбербанк. Как мы уже упомянули, его Совет создает два комитета, каждый из которых имеет определенные задачи:

- Кредитный: Формирование кредитной политики учреждения, структуры возможностей и средств, которые могут быть привлечены в работу. Открытие инвестиционных фондов. Деятельность, связанная с трастовыми операциями.

- Ревизионный: Организация выборочных и комплексных проверок в сфере кредитной, расчетной, валютной работы. Контроль за исполнением законодательных актов.

Головной офис

Переходим к организационной структуре отделений Сбербанка. Главным здесь выступает головной офис - он руководит менее масштабными ответвлениями. Отсюда его задачами выступает следующее:

- Анализ работы подведомственных организаций.

- Текущее и стратегическое планирование.

- Работа над приоритетными векторами развития банка.

- Бюджетирование, управление финансовыми активами, пассивами, рисками.

- Изучение российского банковского рынка, экономики государства.

- Контроль за внутриструктурными денежными потоками, кредитными ресурсами.

- Обеспечение всей системы банка сведениями о деятельности его подразделений.

- Проведение маркетинговых анализов в тандеме с другими организациями. Эта деятельность направлена на изучение потребностей и пожеланий клиентов, а также регионального рынка, совершенствование существующих и разработка новых банковских продуктов и услуг.

Территориальные подразделения

Отметим, что деятельность территориальных структур обеспечивает служба безопасности Сбербанка. Сами же они заняты следующим:

- Анализ деятельности своих подразделений с целью планирования самой выгодной кредитной политики.

- Оценка актуальной конкурентской среды.

- Участие в региональных программах по экономическому развитию.

- Совершенствование и расширение расчетных сетей.

- Внедрение в работу новейших информационных технологий, которые помогут успешнее управлять как пассивами и активами банка, так и персоналам, облегчат взаимодействие с клиентами.

- Работа над увеличением скорости проведения финансовых операций, что ведет к улучшению качества обслуживания.

- Оценка и подстраивание под меняющиеся рыночные условия.

- Общая оптимизация своих сетей с учетом экономических и социальных факторов.

Региональные филиалы

Региональные подразделения и филиалы - самые широко распространенные во всей сбербанковской системе. Надо сказать, что внутри структуры постоянно проходит их оптимизация на основе плотности проживания населения в том или иной регионе, количества клиентов банка. Большое внимание уделяется и предпочтению потребителями каких-то определенных банковских услуг.

Региональные отделения организационной структуры Сбербанка имеют весь спектр прав юридических лиц. Баланс такого филиала - составная часть единого баланса всей корпорации.

Деятельность региональных отделений основывается на утвержденном положении. Исходя из него:

- Филиалы в регионах имеют права юрлиц.

- Являются частью сбербанковской системы.

- В своей работе опираются на акты, которые приняты как ЦБ РФ, так и самим Сбербанком.

Здесь необходимо выделить специализированные филиалы. Они ориентируются не только на индивидуальное и специализированное банковское обслуживание, но и на развитие некоторых направлений финансового бизнеса: работа с корпоративными клиентами, операции с валютой, акциями и проч.

Агентства

Нельзя отдельно не выделить такую часть структуры Сбербанка, как агентства. Считаются самым последним звеном в системе - созданы при больших учреждениях для работы с населением отдаленных и малонаселенных регионов РФ. Спектр совершаемых ими операций ограничен - расчетно-кассовое обслуживание, перечисление заработной платы.

В будущем планируется замена агентств на мобильные операционные кассы.

Отделения

В структуре Сбербанка имеют место быть следующие отделения:

- По работе с персоналом - изучение рынка труда, подбор новых сотрудников, повышение квалификации настоящих работников.

- Управление общественных связей - продвижение и реклама, взаимодействие со СМИ.

- Управление рисками - общий анализ рисков на финансовом рынке, выстраивание политики деятельности с их учетом.

- Управление ревизий, внутреннего контроля и аудита - контроль за соблюдением подразделениями как общероссийских законодательных актов, так и внутрибанковских распоряжений.

- Управление безопасности - защита от противоправных действий третьих лиц, обеспечение безопасности персонала и посетителей.

- Юридическое - разработка типовых договоров, оформление лицензий, свидетельств, юридическая экспертиза, выступление в суде от имени Сбербанка.

Функции организационной структуры

Рассмотрим общие функции организационной структуры ПАО "Сбербанк России":

- Оборот поступающих от населения и организаций средств.

- Выдача кредитов физическим и юридическим лицам.

- Расчетное и кассовое обслуживание населения.

- Работа с ценными бумаги: эмиссия, продажа, покупка.

- Коммерческие услуги: лизинг, факторинг.

- Выпуск банковских карт.

- Операции с валютой.

- Консультирование и информирование граждан в вопросах экономической направленности.

Коротко мы разобрали обширную организационную структуру Сбербанка. Теперь вы в курсе ее составляющих, их специфики деятельности.

Вы, наверное, в последнее время часто слышите о новых продуктах Сбера, со многими из них сталкиваетесь как клиенты.

А есть в Сбере крупные и сложные технологические проекты, которые напрямую не видны для клиентов, но от их запуска сильно зависит успех клиентских продуктов. Сложность связана с необходимостью трансформировать приложения, которые каждую секунду обеспечивают непрерывность текущего бизнеса Сбера, а масштаб обусловлен большим количеством функционала, который востребован 68 млн клиентов. В статье я расскажу об одном из таких очень больших изменений — запуске новой платформы для СберБанк Онлайн.

Это вводный текст о новой платформе, поэтому в нем не будем глубоко уходить в практические детали, а постараемся дать общее представление.

В какой-то момент, когда Сбер ещё был Сбербанком, а технологическая трансформация только начиналась, появилась идея, что флагманское приложение СберБанк Онлайн может разрабатывать не одно подразделение, а весь банк, а впоследствии и вся Группа Сбер. А у команды, которая раньше разрабатывала это приложение самостоятельно, появилась задача создать платформу, которая построит параллельную и независимую разработку в СберБанк Онлайн.

Уточним вводные, с которыми предстояло работать:

продуктовых команд будет много (несколько сотен — в ближайшей перспективе и тысячи — в перспективе). Размер одной команды — около 10 человек, возможность разрабатывать функционал end-to-end;

T2M по бизнес-функционалу — 2‒3 недели. Разумеется, срочные фиксы должны выходить на клиентов в течение часов;

приложения должны иметь лучший клиентский опыт и высокие оценки в App Store и Google Play;

текущий сервер-сайд и фронтальные приложения — монолиты с многолетней историей;

менять колёса надо на ускоряющемся ходу. Пользователей уже перевалило за 45 млн, нагрузка каждый день растёт. Речь и о количестве TPS, и о количестве новых фич, которые нужны бизнесу;

большинство операций — банковские. Это к тому, что платёжные транзакции, в отличие от, например, развлекательного контента, нельзя терять ни в коем случае. А если мы не отразим корректный остаток по картам в момент входа, сразу положим контакт-центры высоким количеством обращений клиентов;

надёжность и безопасность — высшие приоритеты.

Теперь пару слов о том, что мы называем сервер-сайдом СберБанк Онлайн. Как правило, сервер-сайд в крупной организации можно условно разделить на два основных слоя — мидл, который обеспечивает надёжность, доступность и хороший UX клиентских приложений, и бэкенд, который хранит и обрабатывает мастер-данные по разным системам (например, карточный процессинг, вклады или «Кредитная фабрика»).

Когда мы говорим «сервер-сайд приложений СберБанк Онлайн», имеем в виду именно мидл-слой, который отвечает за следующий функционал:

бизнес-приложения (прикладные), которые реализуют конечный функционал для пользователей приложений;

аутентификацию пользователя в приложении;

наполнение распределённого кэша в памяти серверов приложений при установке клиентской сессии, который обеспечивает доступность, низкое время отклика и надёжность при большом количестве запросов от приложений;

общие страницы приложения (главный экран, история операций и т. д.);

логирование, мониторинг, авторизацию и другой функционал для надёжности и безопасности.

Список на этом не заканчивается, но должен дать общее представление. Явно ещё раз подчеркну, что бэкенд не входил в объём поставленной задачи.

Зачем новая платформа

Недавно СберБанк Онлайн отметил свой десятый день рождения, и на протяжении этой истории в качестве мидл-слоя служил монолит. Надо отдать должное, он с достоинством пережил активную стадию роста пользовательской и функциональной нагрузки. Но всё время рос и по большей части представлял собой сильно связанный код, где прикладной функционал был прочно переплетён с тем, который обеспечивал надёжность и доступность. Поэтому невозможно было продолжать увеличивать интенсивность разработки при одновременном сокращении T2M. Очевидное решение — уменьшить связанность кода, чтобы проходить все этапы производства без сильного влияния одного функционала на другой.

Достичь низкой связанности можно было двумя способами. Первый — глубокий рефакторинг текущего Legacy с целью разделить прикладной и платформенный функционалы на отдельные компоненты, которые взаимодействуют по зафиксированным контрактам. И второй — создание платформы с нуля с последующей миграцией прикладного функционала и пользователей. По совокупности причин выбрали второй вариант.

Ключевые моменты

Итак, мы примерно определились, зачем делаем новую платформу, дальше самое главное — добиться результата. А опыт подсказывал, что добиться его на таком большом масштабе непросто. Поэтому заранее спланировали ключевые моменты, на которых в первую очередь надо держать фокус.

Разделили сервисы на две группы — платформенные и прикладные

Как бы мы ни старались делать микросервисы максимально независимыми, всегда будут те, от которых зависят все. Появляются общие сервисы из-за необходимости централизованного управления платформой. Например, логирование у нас общее, потому что логи зачастую собираются в результате проблемы клиента, а не отдельного сервиса

Для таких сервисов невозможно обеспечить T2M в пару недель, потому что все пользуются логированием, и, если мы не протестируем потребителей во время нового релиза, есть риск потерять в качестве.

Поэтому платформенные и прикладные сервисы мы условно разделили по количеству зависимостей. Если от сервиса зависит множество других, то мы помещаем его в платформенный слой. Если от сервиса не зависят другие сервисы, то мы помещаем его в прикладной. При этом стараемся минимизировать количество зависимостей, а, следовательно, и количество платформенных сервисов.

Почему мы акцентируем внимание на количестве связей? Если грубо, то каждая зависимость — это дополнительный тестовый кейс или несколько кейсов. Кроме того, при росте количества связей мы получаем высокую спутанность и, как следствие, циклические зависимости. И неутешительные сроки по исправлению дефектов. Всё это напрямую влияет на T2M.

Таким образом, у нас появляются горизонтальные связи в рамках одного слоя и вертикальные — между слоями. В платформенном слое мы допускаем горизонтальные зависимости, в прикладном — стараемся их избегать (исключения возможны, но именно исключения, и мы следим за этим).

В нашем случае получилось порядка 40 платформенных и около 10 пилотных бизнес-сервисов на старте. На данный момент количество платформенных сервисов почти не изменилось, а число прикладных проектов превысило 250.

Создали отдельные релизные процессы

Платформенные и прикладные сервисы отвечают разным требованиям и свойствам. Платформенные — максимальная стабильность и отказоустойчивость. Прикладные — лучший клиентский опыт, минимальное влияние на другие сервисы и максимальная скорость разработки.

Если мы начнём тестирование и платформы, и прикладных сервисов на одном общем стенде, то длительный процесс отладки платформенного сервиса приведёт к такому же времени отладки прикладных сервисов + времени на их собственное тестирование. Поэтому мы выделили отдельные тестовые контуры для платформы и прикладов.

Так как основных слоя два, то и контуров достаточно двух. На платформенном контуре производится сборка и отладка платформенного релиза. В зависимости от зрелости инструментов DevOps и процессов производства, на контуре может быть разное количество стендов. Но главное, чтобы в итоге мы получили стабильную версию платформы.

После этого её можно передавать на контур с бизнес-потребителями, где они производят тестирование в своём быстром релизном цикле.

Ввели контроль платформенного API

Понятная вещь, о которой все говорят, но которая не всегда случается. Обязательные правила, которые мы применили:

на старте проекта попросили всех владельцев платформенных сервисов опубликовать свои контракты как можно раньше, ещё до того, как началась разработка. После чего они не должны были меняться. Здесь многое упирается в профессионализм людей, которые проектируют API. Мы доверили это самым опытным сотрудникам внутри команд, отвечающих за разработку сервисов;

создали инструмент, который осуществляет контроль этого API. У нас для этого есть отдельный компонент — синтетическое приложение. О нём чуть позже;

сделали процесс согласования изменения API максимально дорогим:

согласование изменений архитектурой платформы;

согласование со всеми потребителями API;

согласование с руководителями. Инициатор изменений должен был получить ОК от двух ключевых людей — владельца СберБанк Онлайн и руководителя программы внедрения новой платформы. Да, им лично приходилось объяснять, почему API всё-таки нужно поменять и как так случилось, что делать это нужно после того, как началась разработка. И да, такие кейсы были, но штучные. По сравнению с потоком изменений, которые были до введения контроля, — ничтожное количество.

Важно отметить, что мы строго контролируем API в рамках минорных релизов платформы и не строго (изменения возможны, но согласуются с архитектурой) — в рамках мажорных релизов.

Следим за удобством разработки на платформе

Случается так, что платформу сделали, а пользоваться ей неудобно. Вроде как клиент платформы — внутренний, поэтому может потерпеть. Это большая ошибка, особенно когда потребителей платформы много. И мы создали независимый орган, который следит за клиентским опытом потребителей платформы и отстаивает их интересы — «Синтетическое приложение».

Эта команда играет ключевую роль — собирает отдельные сервисы платформы в единый продукт. У ребят много задач:

выпуск POM/BOM. Большая часть платформенного API предоставляется в виде клиентских библиотек. Ребята из «Синтетического приложения» собирают их вместе, разрешают конфликты зависимостей и публикуют для потребителей POM- и BOM-файлы;

контроль обратной совместимости API. Кроме проверки на конфликт зависимостей, все библиотеки проходят тестирование на бинарную совместимость с предыдущими версиями;

тестирование платформы в качестве бизнес-потребителя. После того как каждый компонент платформы прошёл своё компонентное тестирование, важно убедиться, что собранная конфигурация платформы стабильна. Сделать это можно с помощью бизнес-потребителя. Но тогда бизнес-проект будет нести на себе все риски отладки дефектов в платформе. Тем более один бизнес-проект может не выявить проблем, которые специфичны другому. Поэтому мы делаем это с помощью специального приложения, которое похоже на реальное бизнес-приложение, но содержит максимально возможное количество кейсов использования платформенных сервисов и покрыто кучей тестов. Таким образом, бизнес-потребители приходят уже на стабильную версию платформы, а риски пересборок из-за дефектов на платформе значительно меньше;

контроль за документацией. Идеальному сервису документация не нужна. Но сервисы неидеальны. Кроме того, как бы вы ни старались сделать платформенные компоненты универсальными, требования от потребителей будут отличаться. Компенсировать эти отличия позволяют возможности конфигурирования, которые тоже надо документировать и описывать. Опять же, если платформенных сервисов много и в промышленной эксплуатации уже несколько версий платформы, то даже навигация по документации становится непростой задачей;

СSI и обратная связь. Продукт не может быть хорошим, если нет механизма обратной связи от клиентов. Мы проводим регулярную оценку CSI и сессии обратной связи с потребителями платформы. После этого направляем фидбэк в команды разработки платформенных сервисов и контролируем, что «боли» клиентов не останутся без внимания;

сообщество разработчиков. Разработка на платформе становится легче и результативнее, если есть инструменты прямого взаимодействия с её разработчиками и можно пообщаться с коллегами, которые раньше вас пришли на платформу. У нас основным инструментом такого взаимодействия выступает сообщество разработчиков. У них есть чаты, где они могут задать любые вопросы по разработке на платформе, митапы и воркшопы, на которых можно получить новые и обменяться своими знаниями. Основная польза от этой истории для прикладного разработчика — помощь сообщества. Главная польза для ребят из платформы — прямое взаимодействие со своими потребителями.

Архитектурный контроль

Для всех прикладных сервисов мы ввели необходимость прохождения ревью архитектуры. Основная задача этого ревью — исключить влияние прикладного компонента на другие и на платформу в целом. Ошибка в проектировании прикладного сервиса может привести к тому, что повышенная нагрузка на один из платформенных сервисов вызовет недоступность всей платформы, а, следовательно, и всего СберБанк Онлайн. Кроме того, на архитектурном ревью мы следим за горизонтальными вызовами между прикладными сервисами.

Где мы сейчас и что делаем дальше

Внедрение платформы случилось порядка двух лет назад, и сейчас уверенно можно говорить, что оно успешно решило основные вызовы, которые перед ним ставились. В настоящее время у нас уже более 250 проектов, количество которых постоянно растёт.

Мы существенно сократили T2M для прикладных проектов относительно Legacy, где релизный процесс предполагал включение в релиз за шесть месяцев до полной раскатки. Точные цифры назвать сложно, так как они зависят от доработок смежных систем, но мы уменьшили время от подачи заявки в релиз до прома до трёх недель.

Тем не менее мы ещё в начале пути и ещё много задач, которые предстоит решить:

миграция профиля и сессии. Мы обеспечили запуск проектов, но Legacy продолжает оставаться источником основных данных по профилю клиента. В отличие от запуска атомарных клиентских сценариев, это то, что нельзя разработать рядом и потом плавно переключиться. Приходится много дорабатывать одновременно: и Legacy, и новое приложение. Всё это — под огромной пользовательской нагрузкой. Весьма сложная история, достойная отдельной статьи;

нормальный технологический стек и удобство разработки. Если вы обратили внимание, в цели проекта не входило внедрение нового стека. Даже больше: мы сознательно от него отказались. Основной аргумент — не увеличивать сложность на и так сложном проекте. Если смена стека с точки зрения разработки несёт приемлемые риски, то с точки зрения эксплуатации и внедрения риски очень высокие. Так как надёжность, доступность и безопасность — самые важные критерии, которым мы следуем при любой разработке в СберБанк Онлайн, то и требования к инфраструктуре и эксплуатации очень высокие. Поэтому смена стека в run-time требует большой аккуратности, что неизбежно сказалось бы на сроках.

Так что наши разработчики счастливо программируют на Java 8. А деплоится это всё на вендорском JDK. Многие, кто слышит об этом на наших собеседованиях, расплываются в улыбке от счастья. Или не от счастья, мы точно не знаем. Если серьёзно, то это надо менять, и одна из текущих задач на платформе сейчас — смена стека. А для прикладных команд мы обсуждаем возможность разработки на Kotlin.

Кроме того, на платформе много специфики этой платформы. Это тоже нехорошо, так как создаёт высокий порог вхождения для новых разработчиков и способствует изоляции от внешнего мира тех, кто давно на проекте. У нас есть трек активностей, направленных на то, чтобы изменить это в лучшую сторону.

Автор статьи

Читайте также: