Целевой вклад на детей 1996 года в сбербанке можно получить

Обновлено: 15.04.2024

Сберегательные вклады являлись достаточно распространенной услугой, которой пользовались граждане СССР. Данный способ хранения денег используется и по сей день, но уже в качестве депозитных вкладов и банковских счетов. Если вы когда-то оформляли целевой вклад на детей в Сбербанке и интересуетесь, как можно получить компенсацию в 2021 году, эта статья будет для вас полезной. Ниже мы подробно рассмотрим этот вопрос и расскажем, как нужно действовать при наличии данного документа.

Особенности целевых вкладов на детей

Предложение оформить целевой вклад на детей, не достигших совершеннолетия, появилось еще в 1988 году в Сберегательном банке СССР. Тогда люди активно старались вкладывать деньги в банки. Все программы в те времена афишировались в СМИ, в результате чего и рождался огромный спрос на это услугу.

По условиям описываемой программы новый счет открывался на ребенка и действовал до тех пор, пока ему не исполнится 18 лет. При этом допустимый минимальный срок – 10 лет. Дополнительным фактором в пользу этого предложения была высокая процентная ставка. Она объяснялась не в последнюю очередь большой инфляцией. Со снижением темпов инфляции начал уменьшаться размер ставки. Например, в 1997 году этот показатель был равен 16%. А уже в 1998 году случилась деноминация, из-за чего накопления уменьшились сразу в 1000 раз.

Если вы сейчас вспомнили о такой сберегательной книжке или случайно ее обнаружили у себя дома, не спешите выбрасывать этот документ. По ней до сих пор реально получить деньги.

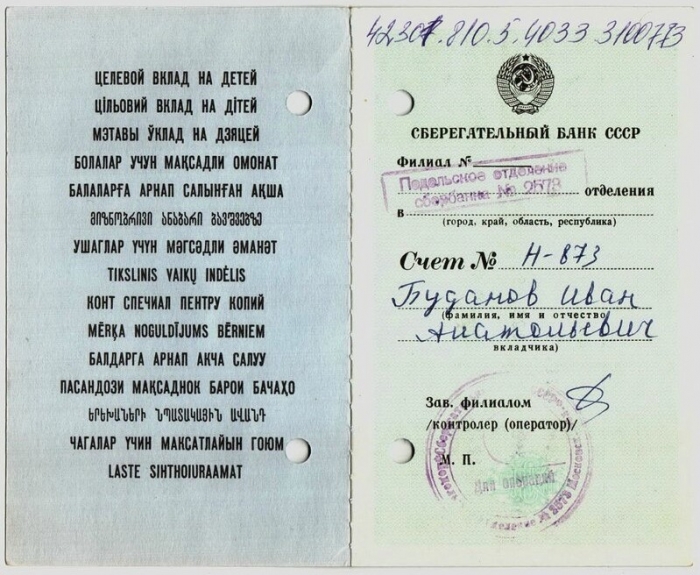

Ее внешний вид должен быть похож на следующий шаблон:

Как получить компенсацию

- Сначала нужно открыть книгу и просмотреть на ее первую страницу. Здесь должна быть указана информация о том, в каком филиале был открыт депозитный счет (город и номер отделения).

- Затем узнайте текущий адрес указанного отделения. Информация об офисах банка в развернутом виде представлена на официальном сайте Сбербанка. Она размещена в разделе «Отделения и банкоматы». Рекомендуется обращаться в тот же офис, где была оформлена сберегательная книга.

- Придя в отделение, возьмите талончик в терминале (в устройстве должна быть отдельная вкладка – «Компенсация вклада»). Далее обратитесь к сотруднику и возьмите у него бланк заявления для закрытия депозита.

Счет, состоящий из букв и трех цифр, переводится в актуальный вид. Сейчас номера банковских счетов включают в себя 20 цифр. На него в итоге будут переведены средства. Также можно указывать реквизиты другого счета или карты, принадлежащей вам.

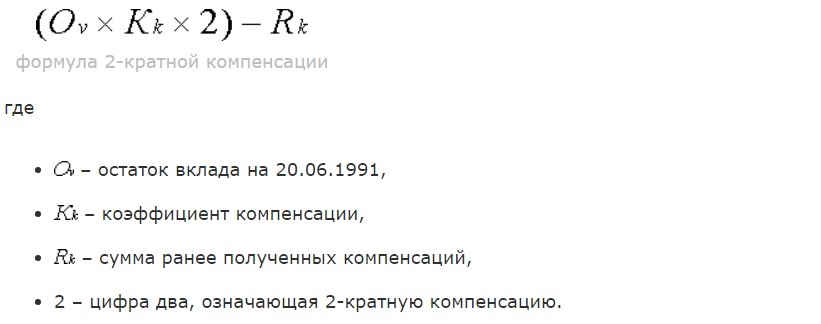

Как рассчитать сумму выплаты

Чтобы провести расчет компенсации, необходимо посмотреть, какая сумма была на счету 20 июня 1990 года. Получить возмещение по депозитам, которые были открыты позже, нельзя.

Сегодня получить выплату могут все вкладчики и их наследники. Отличается только сумма. Например, людям, родившимся в 1945 году или раньше, перечисляется трехкратная сумма, а людям родившимся с 1946 по 1991 гг. – лишь двукратная.

Влияет на итоговую сумму и время закрытия вклада. Были выделены понижающие коэффициенты:

- После 1996 года – 1;

- В 1995 – 0,9;

- В 1994 – 0,8;

- В 1993 – 0,7;

- В 1992 – 0,6.

К сожалению, получить сумму, указанную в книжке, нет возможности. Такая ситуация сложилась из-за деноминации. То есть условные 5000 рублей после 1999-го года превратились в 5 рублей.

Однако в 2005 году В.В. Путин выдал указ, по которому сумма вырастает в 10 раз. Проведем расчет на примере по вкладу 1990 года. Сумма депозита умножается на 2 либо 3 (в соответствии с годом рождения вкладчика) и умножается на понижающий коэффициент. Более точные расчеты вам могут привести сотрудники Сбербанка. Для этого просто обратитесь в ближайшее отделение .

Мой вопрос в следующем, могу ли я рассчитывать на положительный исход судебного процесса со сбербанком по поводу детского вклада, оформленного 31 декабря 1996 года. Нашел в интернете, что подобные процессы имели положительный исход в пользу вкладчиков. Насколько верно данное высказывание, найденное мной в одной из статей:"Беспрогрышно могут судиться лишь те, кто оформил вклад после 1 марта 1996 года- с этого момента вступила в силу вторая часть Гражданского кодекса России, содержащая ст.838, которая гарантирует вкладчику неизменный процент годовых"

А если в договоре по вкладу указано, что сбербанк имеет право снижать процентную ставку в одностороннем порядке? Этот пункт договора нивелируется соответствующей статьей ГК или нет?

Заранее спасибо за ответ.

Здравствуйте, Олег! Действительно, есть такой

Обзор судебной практики Верховного Суда Российской Федерации за четвертый квартал 2003 года, утверждённый постановлением Президиума Верховного Суда Российской Федерации от 7 апреля 2004 года, в котором сказано следующее:

В ст. 5 Федерального закона от 26 января 1996 года «О введении в действие части второй Гражданского кодекса Российской Федерации» содержится норма о том, что часть вторая Кодекса применяется к гражданским правоотношениям, возникшим после введения ее в действие.Поэтому по срочным договорам банковского вклада, заключенным с гражданами после 1 марта 1996 года, в том числе и детским целевым вкладам, банки не вправе уменьшать размер процентов даже в тех случаях, когда условие об одностороннем уменьшении банком размера процентов включено в договор банка с гражданином- вкладчиком. Такое условие является ничтожным на основании ч.3 ст. 838 и ст. 168 ГК РФ.Что касается договоров по детским целевым вкладам, заключенных до этой даты, такое уменьшение представляется возможным и после 1 марта 1996 года, если условие о возможности уменьшения банком процентной ставки по договору детского целевого вклада содержалось в конкретном договоре и вкладчик был ознакомлен с этим условием в надлежащем порядке, поскольку на период заключения этих договоров действовавшим законодательством банку предоставлялась возможность устанавливать в договоре условие о понижении процентной ставки и это условие на основании ст. 422 ГК РФ сохраняет свою силу и после установления законодателем иных правил, обязательных для сторон.

Кроме того, Постановлением Конституционного Суда Российской Федерации от 23 февраля 1999 года N 4-П «По делу о проверке конституционности положения части 2 статьи 29 Федерального закона «О банках и банковской деятельности» в связи с жалобами граждан О.Ю. Веселяшкиной, А.Ю. Веселяшкина и Н.П. Лазаренко признано не соответствующим Конституции Российской Федерации положение части 2 статьи 29 Федерального закона «О банках и банковской деятельности» об изменении банком в одностороннем порядке процентной ставки по срочным вкладам граждан как позволяющее банку произвольно снижать ее исключительно на основе договора, без определения в федеральном законе оснований обуславливающих такую возможность.

Нужно сказать, что практики очень мало, что, в свою очередь, свидетельствует не об очень хороших перспективах.

Позиция судов следующая. Банк вправе по окончании срока договора банковского вклада и не востребования вкладчиком причитающихся ему сумм в одностороннем порядке изменить (уменьшить) размер процентов на сумму вклада при пролонгации договора на новый срок.Право банка снижать размер процентов по договору банковского вклада не противоречит требованиям ч.4 ст. 837 ГК РФ, согласно которой в случаях, когда вкладчик не требует возврата суммы срочного вклада по истечении срока либо суммы вклада , внесенного на иных условиях возврата, по наступлении предусмотренных договором обстоятельств, договор считается продленным на условиях вклада до востребования, если иное не предусмотрено договором.

То есть, при наличии условия в договоре о праве банка в одностороннем порядке снижать проценты, суды воспринимают снижение до 1999 года, до Постановления приведённого выше Постановления Конституционного суда, законным.

После 1999 года и до окончания срока действия вклада (это 16 или 18 лет ребёнка, в зависимости от договора) — ставка снижаться не должна. А после того, как срок востребования истёк — банк снова вправе снижать проценты по условиям договора. Посмотрите по ссылкам судебную пркатику, из которой понятна судебная перспектива

В начале 1996 года мой дедушка завел на мое имя целевой вклад в размере 50000 рублей. Отделение Сбербанка находится в Москве в Сокольниках. Весной этого года я обратился в это отделение и попросил дать мне информацию о состоянии вклада и его размере. Сотрудница Сбербанка молча выдала мне 550 рублей, сказав, что вклад она выплатила и закрыла и попросила расписаться на чеке. Законно ли это? Могу ли я что-нибудь предпринять? Можно ли вообще рассчитывать на перерасчет вклада в современный коэффициент?

История выплаты компенсаций по вкладам

Нормативно-правовой актДата

начала

выплатКатегории граждан,

которым выплачивалась компенсацияВид

компенсацииРазмер

компенсацииУказ Президента Российской Федерации от 16.05.1996 №733

«О мерах по предварительной компенсации вкладов отдельных категорий граждан Российской Федерации в Сберегательном банке Российской Федерации, обесценившихся в 1992-1995 годах»с 10 июня

1996 годаГражданам Российской

Федерации по1916 год рождениявключительноПредварительная компенсацияПредварительной компенсации подлежала одна тысяча рублей с каждого вклада, превышающего эту сумму, или полностью весь вклад, если его размер не превышал одну тысячу рублей.

Предварительная компенсация производилась в размере по вкладам:

действующим – в 1000 раз;

закрытым в 1996 г. – в 1000 раз;

закрытым в 1995 г. – в 900 раз;

закрытым в 1994 г. – в 800 раз;

закрытым в 1993 г. – в 700 раз;

закрытым в 1992 г. – в 600 раз.

Здравствуйте! Родители живут в официальном браке 30 лет. Есть совершеннолетние сын и дочь. Родители планируют развестись, и отец хочет подать на алименты на обоих детей. Дано: отец, 56 лет, работает официально, зарплата больше в 2 раза прожиточного минимума, принятого в нашем регионе. Нет инвалидности. Не лишен родительских прав, обязанности отцовские выполнял. Дети: дочь официально работает, состоит в офиц. браке, двое несовершеннолетних детей (7 лет и 3 года). Сын неженат, детей нет. Может ли он взыскать алименты , и от чего зависит этот размер?

Теща до 1992г жила в доме на три хозяина с общим количеством земли 10.5 соток. в 1992г администрация района постановлением передала ей 1/3 жилого дома. Оформили в БТИ. Администрацией села теще выписали св-во на землю в собственность 3.0 сотки. В 1995г она выкупила третью долю у соседки. стало две доли. + земля 3.445сотки. Всего 6.445. в 2003г она умерла вступил в наследство ее сын. Он жил на севере в Сургуте и ему это все было не нужно. Кадастровый инж. по копии свидетельства которое было в Росреестре оформил землю, но в свидетельстве не известно кем было произведено исправление цифры 3 на 2 . Просто как школьник- цифра по цифре и ни каких заверений и печатей, росписей. На кадастровый учет встал участок вместо 6.445 - 5.445 Ни кто этих документов не видел. границы как стояли так и стоят 6.445 м.кв. Через год наследник умер, в наследство в 2007г вступили жена и его дочь. В 2011 перекупила племянница , в 2013 выкупил землю с домами я. Купил не глядя в документы. Вот участок , который я знал более 20 лет. Там стоял мой гараж, мой торговый ларек с 1996 года. Документы зарегистрировали в Реестре. Мне и ума не было измерять эту землю. В 2016 приходит Администрация села и я оказался самозахватчиком земли 1.0 сотка. Суд об исправлении реестровой ошибки с помощью бездарного адвоката проиграл. и апелляцию и кассацию тоже. Теперь стоит задача. организовать другой иск. Иск о признании исправления в свидетельстве 1992г незаконным, считать правильным значение 3 .0 сотки + иск о признании раздела в 1992г не законным. Т.к если считается , что теща получила 2.0 сотки , то при разделе по закону она должна была получить треть участка вместе с домом. , а это 3.5 сотки. тем более по тогдашним законам минимальный размер образуемого участка был 3.0 сотки. В документах инвентаризации 1996-2000г указано в списках землепользователей 3.0 сотки

Может ли внук получить нормальный вклад, который я открыла (бабушка) 06.04.1993 году -5000 рублей под 120% годовых на срок хранения не менее 10 лет, по достижении 16 лет. После смерти сына внесла 07.10.1995 года 750000 рублей, 13.03.1996 года внесла 500000 рублей. Надлежащим образом об изменении процентных ставок не уведомляли. На момент обращения после выполнения условий хранения и достижения внуком 16-ти лет, начислили 15222 рублей, отчего я испытала настоящий шок, а сейчас вклад не закрыт.

Аналогичные вопросы и ранее возникали в судебной практике и уже были предметом рассмотрения, в том числе, и в Верховном суде РФ. Подход суда заключается в том, что соответствующие договоры банковского вклада заключались до изменения законодательства, по правилам, которые допускали возможность понижения процентных ставок банками в одностороннем порядке. Вот некоторые тезисы из одного из решений Верховного суда РФ:

М. обратилась в суд с иском к Мурманскому отделению N 8627 Акционерного коммерческого Сберегательного банка Российской Федерации о взыскании денежного вклада и процентов. В обоснование иска ссылалась на то, что 22 февраля 1994 года в филиале N 8216/0144 Мурманского отделения N 8627 Сберегательного банка Российской Федерации на имя М. (вноситель вклада М.С.) был открыт детский целевой вклад (лицевой счет N Н-817) на сумму 10 рублей (после деноминации) сроком на 10 лет под 190% годовых. В 2004 году истица узнала, что проценты по вкладу банком снижены до 16% годовых. Считая действия банка незаконными, она просила суд взыскать вклад и проценты по вкладу.

В судебном заседании заявленные требования истицей были изменены, она просила суд обязать банк восстановить процентную ставку по вкладу в размере 190% годовых.…Из материалов дела усматривается, что договор целевого вклада на детей N Н-817 на сумму 10000 неденоминированных рублей на имя М. был заключен между М.С. и Мурманским отделением N 8216/0144 Акционерного коммерческого Сберегательного банка Российской Федерации 22 февраля 1994 года, то есть до введения в действие части второй Гражданского кодекса Российской Федерации.

Статья 395 Гражданского кодекса РСФСР, действовавшего на момент заключения и исполнения договора целевого вклада на детей, устанавливала, что граждане могут хранить денежные средства в государственных трудовых сберегательных кассах и в других кредитных учреждениях, распоряжаться вкладами, получать по вкладам доход в виде процентов или выигрышей, совершать безналичные расчеты в соответствии с уставами кредитных учреждений и изданными в установленном порядке правилами.

Статьями 28 и 29 Закона РСФСР от 2 декабря 1990 года N 395-1 «О банках и банковской деятельности в РСФСР» в редакции, действовавшей на момент заключения договора целевого вклада на детей между М.С. и ответчиком, предусматривалось, что отношения между банком и клиентами носят договорный характер. Процентные ставки и величина комиссионного вознаграждения по операциям банков устанавливаются банками самостоятельно в пределах требований денежно-кредитной политики Банка России. А согласно статье 38 названного Закона в редакции, действовавшей на тот же период времени, банки с учетом установленных Банком России экономических нормативов определяют условия, на которых они осуществляют операции по приему вкладов населения.

В момент заключения договора между М.С. и ответчиком (22 февраля 1994 года) на территории Российской Федерации действовали согласно Постановлению Верховного Совета Российской Федерации от 14 июля 1992 года N 3301-1 «О регулировании гражданских правоотношений в период проведения экономической реформы» в части, не противоречащей Конституции Российской Федерации и законодательным актам Российской Федерации, принятым после 12 июня 1990 года, Основы гражданского законодательства Союза ССР и республик от 31 мая 1991 года.

В соответствии с пунктом 1 статьи 111 Основ гражданского законодательства Союза ССР и республик по договору банковского вклада банк обязуется хранить вложенные вкладчиком денежные средства, выплачивать по ним доход в виде процентов или в иной форме, выполнять поручения вкладчика по расчетам со вклада и возвратить сумму вклада по первому требованию вкладчика на условиях и в порядке, предусмотренных для вклада данного вида законодательством или договором.

Таким образом, действовавшее на момент заключения между М.С. и ответчиком договора целевого вклада на детей законодательство наделяло банки правом самостоятельно устанавливать процентные ставки по операциям банков, а также определять условия, на которых они осуществляют операции по приему вкладов от населения.

Право Сберегательного банка Российской Федерации (далее — Сбербанк РФ, Сбербанк России) самостоятельно определять размер процентов по вкладам, в том числе и по целевым вкладам на детей, было также закреплено в пункте 1.6 Инструкции Сбербанка РФ от 30 июня 1992 года N 1-Р «О порядке совершения учреждениями Сберегательного банка Российской Федерации операций по вкладам населения». В соответствии с этим же пунктом названной Инструкции Сбербанк РФ имел право в зависимости от уровня инфляции и дохода Сбербанка РФ увеличивать или уменьшать процентные ставки по вкладам в одностороннем порядке. Положения 6 раздела «Операции по целевым вкладам на детей» Инструкции Сбербанка РФ от 30 июня 1992 года N 1-Р «О порядке совершения учреждениями Сберегательного банка Российской Федерации операций по вкладам населения» определяли условия данного вида договора банковского вклада.

Согласно пункту 2 статьи 57 Основ гражданского законодательства Союза ССР и республик односторонний отказ от исполнения обязательства и одностороннее изменение условий договора не допускаются, за исключением случаев, предусмотренных договором или законодательством.

Судебная коллегия не усматривает, что со стороны Сбербанка РФ имело место нарушение вышеприведенных норм Основ гражданского законодательства Союза ССР и республик, поскольку статьи 28 и 38 Закона РСФСР от 2 декабря 1990 года «О банках и банковской деятельности в РСФСР», регулирующие спорные отношения сторон, предусматривали право банка в одностороннем порядке изменять условие договора о размере процентной ставки по вкладу.При этом Судебная коллегия считает необходимым указать на следующие обстоятельства: заключенный между сторонами договор целевого вклада на детей является договором присоединения, имеющим публичный характер, заключить подобный договор на одинаковых для всех вкладчиков условиях предлагалось Сбербанком РФ неопределенному кругу лиц. Для всех вкладчиков условия договора целевого вклада на детей, в том числе и условие о праве Сбербанка РФ увеличивать или уменьшать в зависимости от уровня инфляции и дохода банка процентные ставки по вкладам, были заранее определены в стандартной форме в Инструкции Сбербанка РФ от 30 июня 1992 года N 1-Р. Соответственно, вкладчик мог либо принять такие условия размещения вклада без каких-либо оговорок, присоединившись к предложенному Сбербанком РФ договору в целом, либо отклонить условия договора в полном объеме. Согласие на заключение договора на иных, чем было предложено, условиях признавалось отказом от заключения договора…

В то же время по договорам целевого вклада на детей, заключенным с гражданами до введения в действие части второй Гражданского кодекса Российской Федерации, уменьшение банком процентной ставки является возможным и после 1 марта 1996 года, если условие о возможности изменения банком процентной ставки по договору целевого вклада на детей содержалось в конкретном договоре и вкладчик был ознакомлен с этим условием в надлежащем порядке, так как на период заключения этих договоров действовавшим законодательством банку предоставлялась возможность устанавливать в договоре условие о понижении процентной ставки. Это условие на основании статьи 422 Гражданского кодекса Российской Федерации сохраняет свою силу и после установления законодателем иных правил, обязательных для сторон.

Таким образом, Верховный суд РФ признал правоту банка в аналогичном споре, а потому полагаю, что и в Вашем случае формально требования закона нарушены не были.

В конце 1980-х годов было весьма популярно открывать в сберегательных кассах долгосрочные вклады на детей. Последовавшие реформы, распад СССР и несколько финансовых кризисов внесли свои коррективы: деньги обесценились, и об этих вкладах многие забыли. Как сейчас компенсирует Сбербанк целевые вклады на детей?

Как обесценились вклады на детей в Сбербанке

В 1988 году появился новый финансовый продукт – вклад детский целевой. Сбербанк открывал такие депозиты на долгий срок – до совершеннолетия ребенка, но не менее 10 лет. Первые годы процентная ставка, отвечая на общую инфляцию в стране, неизменно росла и достигла к концу 1993 г. рекордных 190%.

После 1993 г. темпы инфляции сократились, и Сбербанк был вынужден постепенно снижать процентную ставку до уровня 16% в 1997 году. Учитывая, что данный вклад открывался на условиях капитализации, доходность по вкладу была на высоком уровне.

В 1998 г. была проведена деноминация, все вклады, в том числе и детские, сократились в 1000 раз. Если в 1988 г. был открыт вклад на 7000 р. (аналог нового отечественного автомобиля), то в 1998 г. с учетом процентов и деноминации вкладчик получал всё те же 7000 р., но тот же автомобиль стоил уже 45 000 р. Таким образом, даже с большими процентами покупательная способность денег значительно снизилась.

Многие вкладчики были недовольны, потому что по другим видам вкладов компенсация стала начисляться еще в 1996 г. до деноминации. На детские вклады это не распространялось, ведь с их открытия должно было пройти не менее 10 лет.

Кому полагается компенсация детских вкладов Сбербанка

При принятии решения о начислении компенсации оценивается сумма депозита на 20 июня 1990 г. Если депозит был открыт позднее, то возмещение вкладчику не положено.

Ранее компенсации выплачивались в зависимости от года рождения вкладчика или его наследника. Поскольку степень родства по этому виду депозита не ограничивалась, поэтому вкладчики, а тем более наследники, могли быть любого возраста. Год рождения ребенка, на которого открыт депозит, значения не имел.

Первыми компенсацию получили вкладчики 1916 г. р. и старше, потом 1920 г. р. и т.д. В настоящее время компенсация выплачивается всем вкладчикам, но в разных суммах. Те, кто родился в 1945 г. и ранее, получают компенсацию в трехкратном размере; те, кто родился в 1946-1991 гг. – в двухкратном.

Также сумма компенсации зависит от времени закрытия вклада. Существуют понижающие коэффициенты:

- закрытие вклада после 1996 г. – 1;

- закрытие целевого вклада на детей в 1995 г. – 0,9;

- закрытие целевого вклада на детей в 1994 г. – 0,8;

- закрытие целевого вклада на детей в 1993 г. – 0,7;

- закрытие целевого вклада на детей в 1992 г. – 0,6.

Сбербанк целевые вклады на детей, действующие на 20 июня 1991 г., но закрытые до 31 декабря 1991 г., не компенсирует.

Таким образом, чтобы вычислить размер компенсации, надо сумму депозита на 20 июня 1991 г. умножить на коэффициент 2 или 3 (в зависимости от года рождения вкладчика) и умножить на понижающий коэффициент 0,6-1 (в зависимости от года закрытия депозита).

Как начисляется компенсация по детским вкладам, открытым после 1991 г.

Согласно федеральному закону №73-ФЗ вклады, открытые после 20 июня 1991 г. компенсации не подлежат. Тем не менее, вкладчики могут через суд увеличить причисленные проценты.

С момента открытия такого банковского продукта как «детский вклад» Сбербанк регулярно изменял процентную ставку даже по действующим депозитам: сначала в сторону увеличения, затем – уменьшения. В 1996 г. Верховный суд признал незаконным одностороннее изменение процентных ставок банками. Такие изменения до 1 марта 1996 г. признали законными, только если вкладчик о них был своевременно извещен.

В большинстве случаев проценты начислялись по регрессирующему принципу, и клиентов банка об этом не извещали. Таким образом, за 10 лет срока действия вклада, тем более с учетом деноминации, вкладчики получили значительно меньше, чем рассчитывали. Есть много прецедентов обращения в суд с исковыми заявлениями. Сложность заключается в том, что при оформлении вклада в то время договор на руки не выдавался, только сберкнижка. В ней не зафиксирована процентная ставка и не оговорены условия ее изменения. С другой стороны, в таких процессах и Сбербанку сложно доказать, что он извещал клиента о снижении процентной ставки.

Зачастую суд оказывается на стороне истца и принуждает оплатить причисленные проценты по ставке, действующей на момент открытия вклада. В таких неоднозначных процессах важно иметь хорошего адвоката, желательно найти физическое подтверждение действующей ставки, например, реклама в газетах или плакаты.

Автор статьи

Читайте также: