Что лучше купить квартиру или положить деньги в банк под проценты

Обновлено: 26.07.2024

Владельцы ипотек, оформленных в прошлом году по минимальным ставкам, задают нам вопросы: «Есть ли смысл частично досрочно закрывать жилищный кредит, оформленный под 7,2% годовых. Может, выгоднее положить эти деньги на вклад под 8% годовых или использовать какой-то иной инвестиционный инструмент?»

Ответ не очевиден, поэтому мы решили посчитать, что выгоднее. Для примера взяли две ипотеки. Одна оформлена по стандартной программе на вторичное жильё со скидкой для молодой семьи. Вторая — оформлена по программе господдержки «сельская ипотека». Оба примера взяты из писем читателей, которые обратились к нам за советом.

Стандартная ипотечная программа

Исходные данные:

- стоимость недвижимости — 2 750 000 рублей;

- первый взнос — 550 000 рублей;

- процентная ставка — 7,2%;

- дата оформления — июль 2020;

- срок — 30 лет;

- ежемесячный платёж — 14 933 рубля;

- планируемая сумма для частично досрочного погашения — 200 000 рублей;

- дата погашения — октябрь 2021 года.

Заёмщик рассматривает два варианта — положить имеющиеся деньги на вклад и, получив проценты, погасить ипотеку в следующем году или погасить ипотеку уже в этом году.

Для сравнения возьмём переплату по ипотеке за год (с ноября 2021 по октябрь 2022) с учётом погашения и без учёта погашения. Сравнив результаты, мы узнаем, сколько заёмщик сможет сэкономить, положив деньги на ипотечный счёт уже сейчас.

Переплата за год без учёта досрочного погашения — 155 701 рубль.

Переплата за год с учётом досрочного погашения — 136 490 рублей.

Сравниваем полученные результаты и вычисляем экономию: 155 701-136 490=19 211 рублей.

Допустим, что у заёмщика не 200 000 рублей, а 2 000 000 рублей. Например, от продажи второй квартиры.

Если провести частично досрочное погашение, то перплата за год составит 6 816 рублей. Экономия — 148 885 рублей.

Эти же 2 000 000 рублей, положенные на годовой вклад под 8,5% годовых принесут 170 000 рублей.

При этом надо учесть, что с этого вклада придётся заплатить налог. Если допустить, что нынешняя ключевая ставка не изменится, то необлагаемый минимум будет 75 000 рублей (он рассчитывается как произведение 1 000 000 на ключевую ставку на начало периода). Налоговая база — 95 000 рублей (доход минус необлагаемый минимум). Налог — 12 350 рублей (13% от налоговой базы). Но мы считаем налог при текущей ключевой ставке. На момент уплаты налога необлагаемый минимум может измениться.

Итак, чистый доход от вклада — 157 650 рублей. Вклад выгоднее, но разница небольшая.

При этом стоит учитывать, что условия по вкладам не столь просты как кажутся. Чтобы получить максимальный процент, надо выполнить определённые условия банка — пользоваться другими предложения банка или, наоборот, быть новым клиентом, соблюдать условия по минимальной сумме и сроку вклада.

Глава Центробанка Эльвира Набиуллина намекнула, что на следующем заседании ключевая ставка вновь будет повышена. Не исключён шаг в 1%. Соответственно, ставки по вкладам станут выгоднее. Но даже при повышении процентов по вкладу до 9,5% выгода не появится. Вердикт будет прежний — надо гасить ипотеку досрочно.

Льготная ипотечная программа

Исходные данные:

- стоимость недвижимости — 3 500 000 рублей;

- первый взнос — 500 000 рублей;

- срок — 25 лет;

- процентная ставка — 2,7% (программа «сельская ипотека»);

- срок оформления — декабрь 2020 года;

- ежемесячный платёж — 13 763 рубля;

- планируемая сумма погашения — 2 000 000 рублей;

- дата погашения — октябрь 2021 года.

Принцип расчётов такой же — вычислим годовую переплату по ипотеке с учётом досрочного погашения и без него. Сравним результаты и вычислим экономию на досрочном погашении.

Переплата за период без учёта досрочного погашения — 78 014 рублей.

Переплата за период с учётом досрочного погашения — 21 710 рублей.

Экономия: 78 014-21 710=56 304 рубля

Доход по годовому вкладу со ставкой 8,5% годовых — 170 000 рублей. Напомним, что налог — 12 350 рублей. Чистый доход от вклада — 157 650 рублей. Заёмщик остаётся в плюсе.

Представим, что у заёмщика на погашение не 2 000 000 рублей, а 200 000 рублей, как в предыдущем примере.

Переплата за год с учётом досрочного погашения — 69 923 рубля. Получается, что заёмщик сэкономит 8 091 рубль. Доходность вклада в 200 000 рублей за год — 17 678 рублей.

Даже при сравнительно небольшой сумме погашения заёмщику выгоднее открывать вклад, а не гасить ипотеку досрочно.

Получается, что вне зависимости от суммы погашения, кредит с высокой ставкой надо закрывать как можно быстрее, а не искать инвестиционные инструменты. Кредиты с низкими ставками можно не закрывать досрочно, а вложить деньги.

Вместо досрочного погашения — вложение в недвижимость

Есть ещё один вариант вложений. На имеющиеся 2 000 000 рублей купить две квартиры-студии и сдавать их по 9 000 рублей каждая.

В этом случае доход за год — 216 000 рублей. Если оформить самозанятость, то можно сэкономить на уплате налога. Он составит — 8 640 рублей за год.

Доход от сдачи недвижимости с учётом налога — 207 306 рублей.

При этом стоит учитывать, что будут дополнительные расходы — на текущий ремонт, налог на имущество, простой и прочее. Если расходов будет много, то выгоды по сравнению с вкладом не будет. Но квартиры можно продать с наценкой, передать по наследству, подарить.

Для иллюстрации мы использовали «сельскую ипотеку». В условиях программы сказано, что процентная ставка может быть увеличена. Тогда заёмщику, чтобы избавиться от переплаты, придётся максимально быстро гасить кредит. Вклад в этом случае будет удобнее — деньги со счёта можно получить в течение дня, а продать квартиры сложно. Иногда процесс затягивается на несколько месяцев.

Итак, при растущих ставках на вклады некоторым ипотечным заёмщикам действительно невыгодно досрочно гасить кредит. Но правило касается тех, кто оформлял кредит по льготным условиям, по самым низким ставкам, а сумма погашения большая. Остальным надо пускать свободные деньги на погашение или искать более доходные инвестиционные инструменты.

Обычно покупка собственного жилья и осознание того, что нужно инвестировать в своё будущее, происходят примерно в одном возрасте. Хорошо, если квартиру или дом получается приобрести без ипотеки и можно параллельно заниматься инвестированием. Но если всё-таки пришлось купить жильё в кредит, то у вас может возникнуть вопрос: что выгоднее — инвестировать или досрочно погашать ипотеку?

Единственного верного ответа на этот вопрос нет, но существуют параметры, на основании которых можно посчитать, что будет выгоднее.

Погасить долг или инвестировать

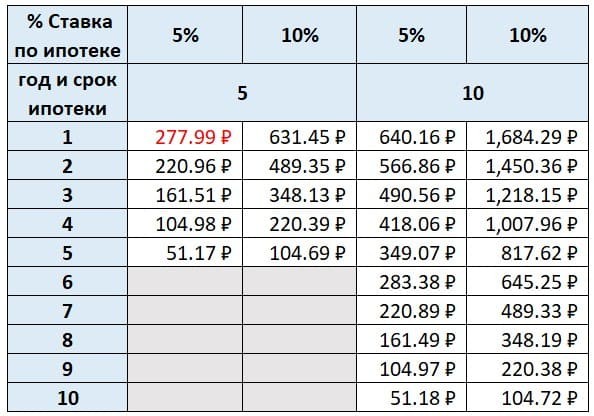

При внесении в начале года 1000 руб. на досрочное погашение долга и при выборе сокращения срока, в зависимости от срока ипотеки и процентной ставки, получается разная выгода. Рассмотрим, на сколько меньше выплат нужно будет сделать за весь срок действия ипотеки при досрочном внесении 1000 руб. в этот период времени.

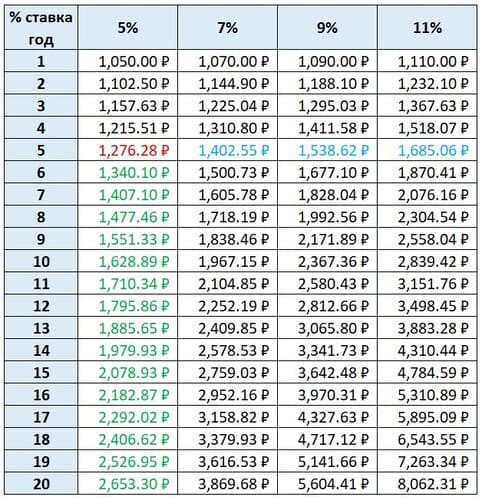

А теперь посмотрим, в какую сумму превратится 1000 руб. при долгосрочном инвестировании, в зависимости от срока и процентной ставки.

Чтобы понять, что выгоднее, можно сравнить значения в двух таблицах. Например, у вас есть ипотека под 5% годовых сроком на пять лет. В таком случае внесение в первый день 1000 руб. в качестве досрочного погашения сэкономит 283,39 руб.

А если разместить эту же сумму под 5% годовых, то к концу пятого года она принесёт только 276,28 руб. прибыли.

Если рассматривать период действия кредита, то досрочное погашение при одинаковых процентных ставках выглядит более выгодным.

Но если рассматривать инвестиции с большей процентной ставкой, чем у кредита, тогда даже на периоде действия кредита они становятся выгоднее досрочного погашения.

Если же учитывать доход от инвестиций больше, чем за пять лет действия ипотеки, как в примере, тогда инвестирование оказывается выгоднее.

Накопить и погасить долг

Вариант А

Если каждый месяц в течение первого года досрочно гасить ипотеку (5% годовых на пять лет) на 1000 руб., то через год экономия на всём сроке составит 3049,9 руб.

Вариант Б

-

инвестиции под 5% годовых — 2723,64 руб.;

Даже в случае с ипотекой под 5% годовых и инвестициях под 15% годовых выгоднее досрочно погасить ипотеку, чем сначала инвестировать, а потом вносить эту сумму для досрочного погашения.

Не всегда то, что кажется очевидным, подтверждается расчётами. Поэтому принимая решение, что для вас будет выгоднее — инвестировать, вносить досрочный платёж или распределять свободные средства поровну между этими вариантами — следует тщательно всё рассчитать.

Можно найти подходящий кредитный калькулятор, в том числе и такой, в котором учитываются досрочные погашения. Для расчёта доходности можно обратиться к этим калькуляторам.

В статье рассматривались примеры расчётов для кредитов с аннуитетными платежами.

Остались вопросы по статье, хотите предложить интересную тему или знаете, как сделать «Открытый журнал» ещё лучше? Скорее пишите нам через форму обратной связи – мы с удовольствием ответим, тщательно изучим и обязательно примем во внимание. И не забудьте подписаться на нашу рассылку, иначе пропустите самое важное и интересное!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Этот текст написал читатель в Сообществе Т—Ж. Бережно отредактировано и оформлено по стандартам редакции.

Мне 30 лет, есть жена и двое детей.

Есть машина и трехкомнатная квартира, оформленная на родителей. Доход нестабильный.

За 8 лет удалось накопить 1,6 млн рублей, которые лежат в банке. Все знакомые, у которых были лишние деньги, купили себе квартиры, мотивируя это тем, что: «Неизвестно, что будет завтра, вдруг деньги обесценятся или поменяются».

В своем городе я могу купить за эти деньги однокомнатную квартиру в панельке 2015 года или что-то дешевле в более старом доме. И сдавать ее за 6—8 тысяч в месяц, плюс коммуналка.

Что посоветуете, чтобы сохранить деньги? Оставить их в банке или купить квартиру? Или предложите свой вариант.

Дискуссии. Обсуждаем финансовые вопросы и даем советы друг другу

Боюсь, что мнение многих ошибочно. Я сдавал квартиру, одну квартиру. В долгосрок. И до неё ещё сдавал посуточно и т.п.

Итого - сейчас как и вы, сижу и думаю. Правда сумма чуть больше и 60%$ 40%Rur.

Никаких рекомендации не даю, т.к. решать вам. Мы решили делать ремонт в текущем собственном жилье. То есть вложить деньги в себя в связи с рождением ребенка.

Из последнего опыта, чуть более 2 лет назад - я сдавал за 15 т.р. + кв.плата однуху с идеальным ремонтом. Купил ее такую без вложений чтобы на ремонт.

Сейчас 15 тысяч те = 25-30 т.р. текущих. Да, квартира растет в цене в рублях, но цена растет ровно на столько, на сколько валится рубль - учитывайте это. Плюс, учитывайте то, что в ваших краях квартиры не будут дорожать так же, как в Москве, Питере, Казани и где там ещё в миллионниках.

Так же, квартира портится в плане ремонта. За это платить вам. То есть эксплуатация + налог. Какой бы ни был налог. Я все делал экономно. Из 15 тысяч у меня за 5 или 6 лет средняя прибыль была в районе 10-11 т.р. в месяц. Это копьё сейчас. Плюс кватиа безусловно росла в цене, но не сильно. Почему так? Потом что я считал налоги, квартплаты, эксплуатацию, ремонт и прочее. Если начать платить налоги ещё, прибыльность ещё меньше станет.

Это цены я вам пишу, без учёта вложений на ремонт квартиры. То есть все делалось супер экономно и собственными руками, обои там подклеить, затирку в ванной претереть, зашить диван, избавиться от клопов после "бизнес" жильцов, да-да, это все реально.

Учитывайте все это. Обязательно считайте. Я пришел к выводу, что прибыль на аренде более-менее возможна либо в режиме "посуточно", но надо готовить квартиру к этому, делать антивандальный ремонт, плюс очень много будет беготни, в режиме хостела - оде готовить квартиру. А так же, если у вас группа квартир - можно отдать в управление компании, они сами будут делать ремонты и искать жильцов, но не бесплатно.

"Золотой жилой" аренда квартиры кажется тому, кто никогда этим не занимался. :)

Опять таки, прибыльность по аренде на эти деньги очень маленькая у вас. Посчитайте проценты годовых. Я думаю не более 7% будет. Это ещё без учёта всяких эксцессов в виде - сломалось то да сё. Однако плюс есть в том, что квартира покрывает по стоимости инфляцию + приносит прибыль. Но, трудозатраты надо тоже учитывать.

Просто описал небольшой свой опыт. Сам сдавал квартиру/квартиры в общей сложности более 10 лет. Возможно у вас будет иной опыт.

И ещё многие пишут, квартире в плюс - она останется детям. Это верно.

По поводу инвестиций - рынок очень перегрет, может случиться все что угодно.

Автомобиль - самая тупая затрата.

Депозит - второй после автомобиля. Депозиты отрицательные.

Евгений, во-первых, курс эфириума - ту да же

во вторых - откуда у вас скрины моего кошелька!? )

Прежде всего инвестиции, это риск. Хотя в нашей стране и депозиты - это риск. Но до суммы в 1,4 млн риски минимизированы.

Что касается жилья. Каких либо макроэкономических показателей на горизонте не заметно, чтобы в нашу страну хлынули мигранты. Собственное население уменьшается. Жилья строится все больше. Таким образом на рынке жилья может наблюдаться тенденция к снижению количества арендаторов. Особенно арендаторов с постоянной зарплатой, крепко стоящих на ногах. Такие в прошлом году ипотек набрали.

Поэтому вложить в недвижимость с целью "не потерять" деньги - наверное да, так можно. Особенно если у вас есть дети, так хотя бы им обеспечите жилье на будущее. Но если все в семье уже все обеспечены жильем, то я бы сильно задумался над этим.

Сдавать по максимум, чтобы жили постоянно - тяжело. В "старую" квартиру необходимо будет ещё и вложиться, чтобы сдать нормально.

Дмитрий, "население уменьшается, жилья строится больше", а вы не хотите учесть количество аварийного и пред аварийного жилья? Открою тайну, что жилье изнашивается и приведённые вами факты не перекрывают нужду в новом жилье, другое дело что людей кому по карману новое жилье все меньше.

А на жилье всегда можно хорошо заработать если покупать ликвидном жилье в столицах (или миллиониках) возле метро, в центре, новое и т.д. (факторов много).

Владимир, у нас аварийное жильё по 100 лет стоИт и не особо то люди из него выезжают)

Kir, погуглите статейки о городах-призраках/умирающих городах. Люди и из не аварийного жилья уезжают, бросают его и продолжают платить налоги за него, хотя бы в уме прикиньте сколько тысяч таких квадратных метров учитывается в статистике.

Владимир, это вы расскажите властям, которые откапиталили мой дом 51 года постройки, и собирается он ещё простоять столько же.

да и учитывать тут бесполезно - то что было признано негодным властями попадает под компенсацию и выдачу нового жилья.

и мы обсуждаем не жилье, а СПРОС на жилье, и покупательскую способность на него. тот кто живет в аварийном или предаварийном не формирует спрос на арендное жилье, а ждет своей очереди.

Я бы использовал эти деньги (их часть), чтобы перебраться в Москву. Вы еще молоды. Эту сумму, которую копили в провинции 8 лет, я думаю, вы сможете скопить в столице за 2 года. После обустройства оставшуюся часть можно вложить в ипотеку (чтобы не платить впустую за аренду). Да, это сложно, но переездом в столицу Вы качественно измените свою жизнь и жизнь вашей семьи в лучшую сторону.

Плюсую.

Автор, вероятно, молодец - раз смог в условиях неопределённости скопить средства. Значит и в столице получится.

Ведь это будет не линейный переезд из города в город. Это будет как разблокировать новый уровень в знакомой игре :)

Upd: дети вам спасибо потом скажут, и не раз.

Не все понимают разницу между качеством жизни и уровнем жизни. Если 20 лет назад я ездил на Оке, а сейчас на Кайене. Уровень вырос. При этом на Оке я доезжал утром до работы за 15 минут, а сейчас на Кайене еду час. Качество снизилось.

Чтобы при переезде из провинции в Москву выросло именно качество жизни надо иметь ну очень много денег. А зачем тогда переезжать?

Александр, Как коренная москвичка, могу сказать что за два года такую сумму можно скопить работая на какой то крутой должности или узким спецом в хорошем месте, и при этом имея собственное жилье и ограничивая себя в расходах. Ну или ишачить без выходных и праздников. Но тоже имея жилье. Расходы здесь сильно выше, чем в провинции, особенно на аренду, транспорт.. Ну и время. Для большинства москвичей 2-3 часа в день потратить на дорогу на работу и обратно - объективная реальность.

Александр, а что вы кладываете в понятие "качество" Жизни? Только лишь уровень зарплаты в Москве, и все?

Дмитрий, сервис - его качество и доступность. Это многого стоит.

Павел, абсолютно согласен. Сами переехали не так давно. Да, места мало, но ЗП другие и уровень жизни/комфорта. Даже медицина, по ОМС хоть как-то тут, а то и доктора хорошие попадаются. В замкадах же - швах.

Марат, лично для меня это неубедительная причина. работаю в смежно отрасли, есть ДМС + знакомые родственники в медицине.

Дмитрий, безусловно, люди ведь живут в других городах. И им там нравится. Например у меня двоюродный братишка - программист, ему хорошо в Казани, т.к. работает на Московскую компанию удаленно, ЗП значительная для региона, живёт а центре города. Кстати, уехали мы не из самого плохого города - Казань. Но, у меня нет знакомых и родных для "удачного" трудоустройства, соответственно - 30-35 т.р. этой потолок. Здесь же, работая даже не в самой Москве, на границе Москвы/области имею возможность получать в 2 - 2,5 раза больше за тот же/меньший функционал. А все остальное для жизни - стоит так же. Даже квартплаты такие же. В Москве дороже только платная медицина, но в большинстве она "тупая" и "бесполезная", вынимание денег, лечение или диагностика на уровне близком к гуглению самому. И некоторые услуги чуть дороже, но не значительно.

На счёт плюсов, не удивляйтесь, но тут чистят снег, да, убирают улицы. Есть тротуары, есть парки и лесопарки у нас в шаговой доступности. Здесь хорошие дороги во дворах, чистая вода из под крана идёт (просто пьем из под филтра правда). Этого нет в Казани. Без автомобиля там очень сложно. Безусловно, здесь есть и минусы, это большое количество людей, автомобилей. Это чувствуется. Люди тут другие, чуть более "европейские", ну и дебилы есть, ведь они тоже едут сюда. По моему мнению, Москва и эта агломерация лучшее из худших. В идеале, конечно - эмиграция. Но, решили попробовать пока тут закрепиться, а далее уже посмотрим по средствам. Эмиграция и в целом жизнь очень зависит от поддержки родных, если вы или ваша семья (ребенок/жена) одни, то тяжело. Если же родители помогают с обоих сторон, будет полегче. Люди разные конечно. Может вы программист или бизнесмен с ЗП от 150-200 и супругой с похожим заработком, тогда в принципе, небольшие миллионники - норм. Можно взять квартиру в центре и получать топовые услуги, жить качественнее бОльшей части людей в этих городах. Такие примеры в жизни у меня тоже есть. Люди счастливы.

Я кстати тоже, не понимал, зачем все едут сюда, а час вот сам тут. Потому что нет и развития, работать за 25-30 всю жизнь? Лучше уж хотя бы 70-90. Вот и простая математика. Я не потянул бы свою семью с 30 т.р. ЗП. И да, расширились мы именно здесь. Живём конечно крайне ограниченно по средствам, но, живём. Как это было бы там за 30, я не могу представить даже. Если был бы поумнее, переехали бы сюда раньше. Есть знакомые которые так сделали, свалили из Казани вовремя в Москву, сейчас в США, завершают оплату ипотеки тут, в Москве, но я думаю, они не вернутся сюда. Теперь сам тут и не удивляюсь почему тут кругом узбеки, киргизы, таджики и т.п. даже общался с ними, у них почти такие же права как у нас, даже ОМС есть.

Павел, очень субъективно. Качества любого сервиса зависит от тех же мигрантов из регионов. А уезжют туда в поисках лучшей жизни не самые лучшие.

То что выбор там есть по потребитльским корзинам от 1 до 10, эт да. В регионах не так широко.

Но пока я не могу понять, почему народ туда стремится.

Дмитрий, даже достаточно того, что в магазине тебе на хамят, а люди на дорогах ведут себя не как дебилы.

Павел, это вы точно про москву?

What, я положил 100 тыщ в инвесткопилку тинькофф, сейчас 97 тыщ. Инвестиции это круто.

У Вас двое детей, поэтому моя рекомендация - купить ещё одну квартиру. Судя по суммам, у вас явно не Москва, но хотя бы на компенсацию коммуналки и амортизации хватит. Иными словами, квартира не будет обесцениваться, не будет капиталом с отрицательной доходностью (как автомобиль).

В инвестиции на относительный "долгосрок" можно залезть, только не в ИИС, конкретно в вашей ситуации. Так как сами пишете, что доход нестабильный, а значит могут потребоваться в любой момент деньги из кубышки. Покупайте "голубые фишки" и надежные облигации. Плюсы здесь такие - пока деньги вложены в бумаги, налоги не платятся. Если пролежат более трех лет акции, то налоги при продаже также платить не надо. Минусы - за котировками акций и новостями надо следить, даже если долгосрок. Можно "наделать дел", поддавшись паническим настроениям, можно неудачно зайти (купить дорого, когда акция уже на пике своего развития, дальнейший рост будет уже очень медленный). Ну и масса других подводных камней и рисков.

Вашу сумму можно класть и на депозит в банке, особо не опасаясь за банкротство, так как АСВ покроет большую часть суммы. Если положить в "системные банки", то можно не опасаться и за большую сумму. Тому же Сберу не дадут разориться, будут спасать до последнего. Минусы - относительно низкая доходность; налоги с дохода по процентам. Есть тенденция понижения ставок.

Как вариант ещё - разные формы инвестиционного страхования жизни. Доходность больше, надёжнее, чем вкладываться самому в ценные бумаги, однако гарантия сохранности средств невысокая, если страховая ненадёжная. Конечно, системным страховым компаниям не дадут разориться, но там и условия не самые лучшие. Обычно гарантируется возврат всей вложенной суммы, плюс каких-то минимальных процентов; всё остальное не гарантируется. То есть потенциально, можно как выиграть, так и не выиграть, но хотя бы не проиграть.

Ещё из плюсов: отдельные программы на случаи смерти или получения инвалидности. Страховой полис ИСЖ можно "завещать" (сделать выгодоприобретателем кого-либо из близких). Выплаты по ИСЖ пока не подлежат налогам. Сами вложенные суммы не подлежат аресту судом, а также разделу при разводе. Существенный минус - нельзя забрать досрочно; также, очень часто, программы по ИСЖ предполагают регулярные взносы, хотя есть и программы с однократным взносом

Какие ещё варианты? За полтора миллиона в Москве можно выучиться (без учёта затрат на проживание), магистратуру закончить с бакалавриатом, даже что-то останется. Если взять города подешевле, например Санкт-Петербург (где образование, местами, круче московского), то и того меньше уйдёт. Это я к тому, что детей можно выучить. Можно и самому на такие суммы неплохо обучиться, особенно если какие-нибудь программы профессионального развития и образования.

О недвижимости часто говорят как об инвестиционном инструменте: цены на неё растут, спрос на аренду есть, риски не столь высоки. Когда ставки по банковским вкладам падают, люди начинают искать другие способы вложений, более прибыльные. Квартиры становятся одним из вариантов. Предлагаем посчитать, какую доходность принесёт сдача квартиры в аренду, выгоднее это вклада или нет, а также ответим на вопрос: может ли ипотечная квартира приносить доход.

Без долгих рассуждений сразу же начнём подсчёты по нескольким российским городам.

Формула доходности: чистый доход от аренды/стоимость жилья*100

Данные по стоимости квартир и аренды мы взяли усреднённые по городу, использовав статистику портала «Мир квартир».

Для точности эксперимента в формуле будем использовать чистый доход. Из годовой стоимости аренды вычитаем:

- Коммунальные платежи. Использована средняя стоимость ЖКУ по данным ОТР.

- Амортизацию. Сюда включаем расходы на мелкий ремонт. Во всех регионах заложим одинаковую сумму — 8 000 рублей.

- Налог на имущество физических лиц. НДФЛ мы не стали закладывать, но имейте ввиду, что государство ужесточает контроль за теми, кто скрывает доход.

В качестве примера используется однокомнатная квартира площадью около 40 кв. м.

Стоимость недвижимости, млн

Прибыль от аренды за год, тыс.

Расходы на ЖКУ за год, тыс.

Амортизация за год, тыс.

Для сравнения, доходность по долгосрочным вкладам на срок более года — 5,38%.

Получается, что квартира приносит доход как долгосрочный вклад или меньше. Но тут надо учитывать увеличение стоимости жилья. Например, в Москве средняя стоимость однокомнатной квартиры за 3 года выросла на 51,9%. В Екатеринбурге — на 58,1%.

Ипотечная квартира может быть инвестицией?

Некоторые рассматривают ипотечные квартиры тоже как инвестицию. Напоминаем, что средняя ставка по жилищным кредитам сейчас 7,5% годовых, что выше доходности от сдачи жилья в аренду.

Если же при этом посмотреть на ежегодный рост цен, то картина не столь плачевна. За год квартиры в Москве выросли на 12%, в Екатеринбурге — на 9%. Но изменение цен на жильё невозможно предсказать.

Рассматривая квартиру как инвестицию, надо думать на перспективу: покупать недвижимость не по принципу «на что денег хватило», а выбирать близко от метро, остановок общественного транспорта, садиков, школ, выбирать район с развитой инфраструктурой.

В квартире, которая будет сдаваться в аренду, специалисты советуют сделать недорогой, но современный ремонт, обставить добротной мебелью, снабдить бытовой техникой. Так стоимость аренды будет выше.

Доходность арендных квартир с каждым годом снижается: стоимость жилья растет намного быстрее, чем ставки аренды. Но пока недвижимость под сдачу остается выгоднее банковского вклада. В каких российских городах сдача жилья внаем наиболее прибыльна и сколько лет понадобится, чтобы окупить вложения?

Аналитики Циан ранжировали города-миллионники России по доходности жилья от сдачи в аренду, подсчитали среднюю ставку и срок окупаемости инвестиций. В рейтинге доходности учитывались города с численностью населения от 1 млн человек. Эксперты проанализировали по каждой локации среднюю стоимость квартир (студий, одно- и двухкомнатных) на вторичном рынке и арендную ставку для них за последние четыре года.

- Доходность от сдачи в аренду снижается: в 2018 году рантье зарабатывали 7,3%, в 2019-м — 6,7%, в 2020-м — 6,3%, в 2021 году — 5,6%.

- Сдавать квартиру в аренду выгоднее всего в Челябинске, где средняя доходность аренды составляет 7,2%. Минимальную доходность получают инвесторы в Санкт-Петербурге — 4,2% годовых.

- Больше всего платят за жилье арендаторы в Москве (540 тыс. рублей в год) и Санкт-Петербурге (310 тыс. рублей в год), наименее затратно снимать жилье в Челябинске (150 тыс. рублей в год). В среднем по городам-миллионникам России годовая аренда обходится приблизительно в 220 тыс. рублей.

- Жилье дорожает быстрее аренды: за год средняя стоимость квартиры на вторичном рынке городов-миллионников увеличилась на 16,1%, ставка аренды — на 2,2%.

- Средняя окупаемость квартиры — 18,2 года. Дольше всего возвращать стоимость жилья за счет аренды в Санкт-Петербурге (24 года). Период окупаемости увеличивается. Для недвижимости, приобретенной в 2018 году, он составлял порядка 13,8 года, в 2019-м — 15 лет, в 2020-м — 15,9 года.

- Сдача квартиры в аренду остается выгоднее банковского вклада. Доходность рантье по городам-миллионникам — в среднем 5,6% годовых, а у держателя рублевого депозита — 4,4%.

Доходность от сдачи в аренду снижается с каждым годом

Динамика стоимости квартир, ставок аренды, доходности от сдачи квартиры и сроков окупаемости в среднем по городам-миллионникам

2018

2019

2020

2021

Стоимость квартиры, млн рублей

Ставка аренды, тыс. рублей в месяц

Доходность от сдачи квартиры в аренду, %

Срок окупаемости квартиры, количество лет

По данным Аналитического центра Циан

Самая выгодная недвижимость для сдачи в аренду — в Челябинске

Между отдельными городами доходность от сдачи в аренду различается почти в два раза. Самый высокий показатель в Челябинске (7,2%), далее следуют Волгоград (6,5%) и Екатеринбург (6,4%). В первых двух случаях это связано с низкой стоимостью жилья в этих городах (минимальные значения среди всех миллионников), в Екатеринбурге — с достаточно высокими ставками аренды (третье место после Москвы и Санкт-Петербурга).

Наименьшую доходность получают рантье в Санкт-Петербурге (4,2%), Казани и Москве (по 4,5%) — в этих городах арендодатели имеют пассивный доход, сопоставимый с процентами по банковским вкладам. Тут самые дорогие квартиры на вторичном рынке среди всех городов-миллионников.

Эксперты Циан отмечают обратную зависимость между стоимостью жилья и доходностью арендодателей.

Столичные рантье зарабатывают в абсолютных значениях больше всех

Недвижимость в Москве и Санкт-Петербурге имеет минимальные показатели доходности от сдачи в аренду за счет значительных изначальных вложений. Но в абсолютных величинах именно в столицах рантье зарабатывают больше всех.

Сдача квартиры в аренду приносит в Москве в среднем 544 тыс. рублей в год, в Санкт-Петербурге — 308 тыс. рублей в год. Далее следуют Екатеринбург (244 тыс. в год), Новосибирск (232 тыс. в год). Замыкает пятерку лидеров Казань (214 тыс. в год).

Это самые крупные города России с большим притоком мигрантов и значительным спросом на рынке аренды, поэтому и ставки здесь — самые высокие по стране. Кроме того, на вторичном рынке велика доля квартир в недавно сданных домах, приобретенных с инвестиционными целями, что тоже повышает средний ценник.

Меньше всего зарабатывают рантье в Челябинске (154 тыс. рублей в год), Воронеже (169 тыс.) и Перми (170 тыс.).

В среднем по городам-миллионникам годовая арендная ставка равна 223 тыс. рублей — это всего на 5 тыс. рублей больше, чем в прошлом году.

Стоимость жилья растет быстрее ставок аренды

Средняя ставка аренды студий, одно- и двухкомнатных квартир в городах-миллионниках России в июне 2021 года составляла 18,6 тыс. рублей. За год показатель увеличился на 2,2%.

В целом в миллионниках за последние четыре года средняя ставка аренды практически не изменилась. Средняя цена квартиры достигла 4,2 млн рублей, прибавив за год 16,1%. До этого рост составлял 5–8% в год.

Такая динамика стала реакцией на увеличение цен на первичном рынке, где с весны прошлого года действовала программа льготного ипотечного кредитования.

Ажиотажный спрос на новостройки вызвал их подорожание, в результате часть потенциальных покупателей обратили свое внимание на вторичный рынок, где цены росли не так стремительно, а ставка по ипотеке была на минимальном уровне.

Рынок аренды, напротив, стагнировал. Многие арендаторы при переходе на удаленный формат работы покидали региональные центры — спрос на съем жилья сокращался. Снижались и ставки, которые после частичного возобновления работы в офисах начали восстанавливаться очень плавно. Кроме того, при минимальных процентах по ипотеке как на первичном, так и на вторичном рынке многие бывшие арендаторы переходили в категорию покупателей недвижимости, что также привело к сокращению спроса и ценника.

В некоторых городах ставка даже сократилась по сравнению с прошлым годом. Так, на 9% снизилась ставка в Воронеже, на 7,7% — в Краснодаре, на 6% — в Перми, на 3,4% — в Санкт-Петербурге, на 1,3% — в Самаре. При этом стоимость квартир выросла во всех городах — от 7,4% в Ростове-на-Дону до 29,9% в Омске.

Средний срок окупаемости квартиры — 18 лет

Бизнес по сдаче квартиры в аренду подразумевает значительные первоначальные инвестиции, которые требуют длительного срока окупаемости прежде чем он будет приносить доход.

Аналитики Циан подсчитали, что в среднем по городам-миллионникам необходимо 18 лет для того, чтобы вернуть вложенные средства. Самый высокий показатель окупаемости в Санкт-Петербурге — 24 года. Более 20 лет понадобится в Москве и Казани (22,4 и 22,5 года соответственно) и в Нижнем Новгороде (20,2 года).

Быстрее всего вернуть сумму, потраченную на приобретение жилья, за счет сдачи в аренду удастся в Челябинске (13,9 года), Волгограде (15,3 года) и Екатеринбурге (15,6 года).

Срок окупаемости инвестиций продолжает увеличиваться. Для недвижимости, приобретенной в 2018 году, он составляет порядка 13,8 года, в 2019-м — 15 лет, в 2020-м — 16 лет.

Разрыв между доходностью от сдачи квартиры и банковских депозитов будет сокращаться

Планомерное снижение ключевой ставки, которое наблюдалось с начала 2015 года, вело к падению доходности по банковским депозитам. Альтернативным вариантом сохранения и преумножения средств стала сдача недвижимости в аренду. Даже в первой половине 2021 года, когда ЦБ РФ повысил ключевую ставку, а доходность за счет роста цен на недвижимость сокращается, выгода от такого инвестирования сохраняется.

По подсчетам аналитиков Циан, средняя доходность арендодателей в городах-миллионниках в 2021 году на 1,2 п. п. выше, чем прибыль банковского вкладчика. Только в Санкт-Петербурге, где она составляет 4,2%, выгоднее вложить средства в банк. Пограничные значения также в Москве и Казани (доходность — 4,5%).

Последний месяц, по которому ЦБ РФ приводит данные по банковским вкладам, — апрель. К этому времени статистика еще не полностью учитывала решение по повышению ключевой ставки. В дальнейшем вероятно сокращение разрыва между доходностью от сдачи квартиры и банковских депозитов.

Фактическая доходность от сдачи в аренду чуть ниже расчетной, так как в стоимости квартиры не учитываются косвенные расходы: затраты на ремонт, часть коммунальных платежей, налоги, а также поправка на возможный простой помещения.

Автор статьи

Читайте также: