Что означает чат с банком

Обновлено: 23.04.2024

Потребитель давно предпочитает онлайн-общение личному. Еще в 2013 году 41% клиентов ожидали живого чата на посещаемом сайте. Сегодня, процент намного выше. В чат клиенты обращаются по любым вопросам, и обработка каждого занимает уйму времени у сотрудников.

Но, учитывая новейшие алгоритмы и машинное обучение, чат-боты способны взять канал коммуникации полностью на себя, отправляя сотрудникам только самые сложные запросы.

Согласно исследованию Accenture, банковская индустрия занимает третье место по применению чат-ботов. Об эффективности текстовых и голосовых ботов свидетельствует статистика о сокращении затрат на клиентское обслуживание, улучшение сервиса и увеличение прибыли.

Рост мобильного трафика и популяризация текстового общения (по данным RescueTime, в 2019 году человек в среднем проводил около четырех часов за смартфоном) также повлияли на распространение чат-ботов.

Большинство пользователей предпочитают текстовые каналы связи из-за скорости и «отсутствия лишнего»:

С использованием чат-ботов и голосовых помощников пришло понятие «разговорного банкинга» (Conversational Banking – осуществление банковских операций и коммуникаций с помощью текстовых и голосовых онлайн каналов).

По оценкам Business Insider Intelligence и Autonomous NEXT, потенциал сокращения затрат от внедрения разговорного банкинга во фронт-офисные функции составляет $199 млрд.

В пересчете на российскую долю рынка – порядка $3.86 млрд. Таким образом, фронт-офис занимает второе место среди других подразделений банка с точки зрения выгод от ИИ.

Направления использования чат-ботов: выгоды и потенциал автоматизации

В банковской сфере особая роль уделяется безопасности данных и персонализации обслуживания. Рассмотрим применение банковских чат-ботов в разрезе двух направлений – авторизованной и неавторизованной зоны.

В авторизованной зоне бот должен точно идентифицировать клиента, получать необходимую для решения его запроса информацию и выдавать уникальный ответ.

Эта зона требует авторизации вопросов (на которые чат-бот может полноценно ответить, если будет знать, кто конкретно ему пишет) по использованию банковских карт, кредитных продуктов и других персональных консультаций. Обработке с помощью чат-ботов поддаются до 80% таких кейсов.

В неавторизованной зоне ответы бота однотипны и не зависят от того, какой именно клиент с ним общается; ее проще всего автоматизировать. Здесь практически отсутствуют интеграции, и для создания бота достаточно собрать набор тематик из истории взаимодействия банка с клиентами.

По оценкам chatme.ai, в неавторизованной зоне осуществляется до 30% клиентского обслуживания в банках, и боты могут ее полностью взять на себя.

Какие банки уже используют ботов при работе с клиентами

Среди известных примеров – боты региональных подразделений DBS банка, в функции которых входит разрешение типовых FAQ обращений, управление счетами, осуществление транзакций, аналитика платежей по дате, контрагентам и категориям затрат. Доля запросов, которые обрабатываются ботами без участия человека, достигает 82%.

Похожими результатами на конференции по разговорному AI поделился «Тинькофф». Лишь 15% обращений клиентов полностью обрабатываются операторами, остальные 85% бот разрешает самостоятельно или частично с помощью оператора. Бот консультирует по вопросам кредитных и дебетовых карт, страховым услугам, инвестициям, ипотеке.

Несколько других кейсов:

- ЮниКредит Банк:76.9% клиентов из пилотной выборки получили ответ от бота и не были переведены на оператора.

- Банк ВТБ:4.52 балла из 5 – средняя оценка качества работы бота после дообучения.

- Альфа-Банк: бот заменил голосовое меню и решает около 50% вопросов без оператора.

- МФО Webbankir: за полгода бот провел более 1 млн диалогов, снизив нагрузку на колл-центр в 1.5 раза.

- Bank of America: 10 млн пользователей и 100 млн закрытых обращений за 1.5 года работы бота.

- Capital One: около 5 млн пользователей, добавление новых функций и активизация маркетинга бота после трех лет его работы.

Будущее разговорного банкинга: экосистемы, визуализация, голограммы

В мире и в России сейчас прослеживается тренд на построение экосистем. Концепция экосистемы подразумевает получение всевозможных сервисов в одном месте.

Получается, преимущество экосистемы и одновременно главный стоящий перед ней вызов – в том, чтобы сделать пользование входящих в нее сервисов максимально удобным для потребителя.

С этой целью, например, необанки и технологичные платежные сервисы дублируют функционал в чат-ботах внутри приложения – можно не искать нужную функцию, а просто задать вопрос боту.

Бот в чате мобильного приложения Revolut самостоятельно закрывает 1 500 обращений ежедневно, клиенты оценивают его на 4.3 балла из 5 (Customer satisfaction score – CSAT). А банки с более высоким CSAT привлекают до 84% больше средств на депозиты, согласно исследованию McKinsey.

Бот в приложении платежного сервиса Lydia полностью обрабатывает 60% вопросов, 35% – обрабатывает частично и перенаправляет на оператора. За счет первичной квалификации ботом операторы закрывают обращения в три раза быстрее.

В контексте развития приложений, кроме ботов, банки делают ставку на дизайн и максимальную визуализацию. Информация предоставляется в виде наглядных графиков, диаграмм, таблиц (история транзакций, баланс, рекомендации по накоплению средств и др.).

Это призвано снизить отток клиентов – негативный опыт использования мобильного приложения для 61% клиентов становится причиной перехода в другой банк.

Специалисты chatme.ai и CloudNetworks считают, что для еще большего упрощения банкинга для потребителя в будущем тренд на визуализацию и ботов (в связке с AR/VR) может перерасти в цифровые аватары.

Боты приобретут визуальный образ и станут ближе и «человечнее» к пользователю. Подобное уже разрабатывается Amazon Sumerian – при переходе на сайт отображается не окно чата с ботом, а сам бот, который голосом отвечает на заданные текстом вопросы и выводит запрошенную информацию на экран.

IBM разрабатывает чат бот-аватаров, встроенных в мобильные приложения с AI и AR. Пользователь открывает приложение, голосом задает свой вопрос боту, у которого теперь есть визуальный образ, бот отвечает и может продемонстрировать информацию внутри приложения.

Так бот покажет маршрут до ближайшего ресторана, отделения банка, проведет до нужного магазина в торговом центре или поможет новым сотрудникам с навигацией по офису.

Такие кейсы также упрощают сервис для клиентов, а значит повышают CSAT и следом и выручку. При этом геймификация помогает повысить производительность сотрудников на 90%.

Посмотрим, должно быть интересно. Надеемся, боты помогут сделать финансы и банкинг чем-то занимательным, простым и доступным для каждого.

Заключение

Создание бота для банка – не самая простая задача.

Ее вполне можно сравнить с созданием сайта: есть одностраничные версии, которые можно собрать в конструкторе самостоятельно, но сложный портал со множеством функций сможет сделать лишь команда профессионалов.

Банковские боты зачастую должны отвечать на тысячи вопросов и предоставлять комплексную индивидуализированную информацию каждому клиенту.

На российском рынке уже есть готовые решения, которые необходимо лишь адаптировать под конкретного клиента. А специалисты CloudNetworks помогут с интеграцией решения.

Привлечь клиентов к банковскому приложению непросто. Это препятствие, с которым ежедневно сталкиваются как традиционные банки, так и революционеры цифровых технологий. Но что, если бы банки предлагали свои услуги клиентам не только через приложения?

В статье разбираемся, каким функционалом уже обладают банковские чат-боты в мессенджерах и как решаются проблемы уязвимости для мошеннических операций.

Мессенджеры в отличие от банковских приложений привлекают гораздо больше внимание людей. Пользователь проводит до 30 минут в банковском приложении каждый месяц по сравнению с мессенджерами — до трех часов в день.

Среди мессенджеров в России лидирует по популярности WhatsApp — им пользуется 50% россиян. На втором месте находится Telegram (22%), на третьем — Viber (10%).

Когда дело доходит до мобильных каналов, есть препятствие для роста — это ощущение перегруженности слишком большим количеством приложений. Потребители могут не захотеть загружать или учиться использовать новое приложение. Чат-банкинг помогает преодолеть усталость от приложений, открывая канал цифрового банкинга в мессенджерах, которые миллиарды людей уже используют каждый день.

Клиентам не нужно загружать или изучать новое приложение, они пользуются интерфейсом, который уже знают и любят. Банк становится частью списка контактов ваших клиентов — готов помочь 24/7 или предложить расширенные услуги.

Сегодня на рынке банковских чат-ботов большинство из них предлагают только информирование — о ближайших банкоматах, курсе валют, оформленном кредите или депозите. Банки сосредоточены на развитие ботов внутри мобильного приложения, а также на создании голосовых помощников.

Первым банком в мессенджере стал TalkBank в 2016 году, он обладает полным банковским функционалом. В чате отвечает не оператор, а искусственный интеллект, которому не нужны перерывы на сон и обед — он доступен для взаимодействия 24/7. Бот точно распознает запросы пользователя и оперативно реагирует на них, а также обучается в процессе общения.С помощью чат-бота можно:

— оформить виртуальную карту, заказать доставку физической карты;

— пройти удаленную идентификацию;

— совершать переводы, платежи, запрашивать деньги по ссылке;

— оплачивать услуги, подключить автоплатеж;

— разделять счет с друзьями;

— настроить лимиты на те или иные расходы;

— получить выписку и детализацию по категориям трат и многое другое.

Кроме того, можно подключить личного финансового помощника «Баффета», который будет присылать индивидуальные рекомендации по достижению финансовых целей на основе персональной активности. Также TalkBank научил «Алису» от «Яндекса» трюкам — с помощью голоса можно заказать карту, активировать, узнать баланс и запросить анализ расходов.

Сейчас финтех-платформа разрабатывает бота MTS Bank Now, построенного на API «МТС Банка» и технологиях чат-бота от TalkBank. Бот будет также обладать банковским функционалом: оформление дебетовый карты, просмотр баланса и реквизитов, формирование выписки, пополнение, переводы и многое другое.

В конце 2020 года Альфа-банк объявил о запуске банка в мессенджерах — Alfa Message. С помощью бота можно выпустить виртуальную карту, для этого нужно указать только номер телефона, ФИО и дату рождения. После чат-бот позволяет пополнять, совершать переводы, оплачивать услуги и делать покупки в интернете и оффлайн-магазинах, привязав ее к Google Pay или Apple Pay.

Несмотря на то, что банки активно работают над прокачкой ботов в мобильных приложениях, пока рано говорить о популярности чат-ботов в мессенджерах на российском рынке.

В США приложения были основной инновацией в области цифрового банкинга за последнее десятилетие, поэтому инновации, выходящие за рамки приложений, — это следующий серьезный сдвиг в розничном банкинге. Клиенты стали уделять больше внимания цифровым каналам за пределами приложений. При этом развитость и проникновение цифровых технологий в сфере банкинга значительно ниже, чем в России.

Недавнее исследование BAI показало, что половина потребителей расширили использование цифровых каналов с момента начала пандемии, а 87% ожидают, что они будут продолжать это делать и после окончания пандемии.

Например, у необанка Zelf, который находится во Франции, нет собственной банковской лицензии, пластиковых карт, приложения и отделений. Сервис предоставляет финансовые услуги в мессенджерах — Facebook Messenger, WhatsApp, Telegram и Viber. Клиент может переводить деньги, оплачивать покупки и принимать платежи прямо внутри мессенджеров с помощью чат-бота. Эллиот Гойхман, основатель стартапа, планирует, что в течение года Zelf выйдет на рынки Испании и других стран Евросоюза, а также Великобритании и России. По его словам, из России у стартапа предзаказали более 50 000 карт.

Несмотря на стремительное развитие цифровых технологий, клиенты склонны не доверять новым финансовым решениям, в частности банкингу в мессенджерах. Рассмотрим самые популярные опасения пользователей необанков.

Пользователи переживают о сохранности данных, и это логично. Ведь если злоумышленники завладеют информацией о номере карты, сроке действия или коде CVC, то смогут использовать эти данные при социальной инженерии для завоевания большего доверия.

Как на самом деле: инфраструктура чат-ботов банка создается с учетом мировых стандартов безопасности и защищена в соответствии с требованиями стандарта PCI DSS. Информация о карте и клиентах шифруется особой системой токенов. Вместо данных о карте передается цифровой идентификатор, который генерируется для каждого конкретного устройства. Благодаря этой системе перехват информации становится бесполезным.

Риски удаленной идентификации

Еще одно опасение — если злоумышленник откроет счет на чужое имя и начнет проводить незаконные операции. Передача персональных данных в мессенджере также может показаться небезопасной.

Как на самом деле: в TalkBank подключен модуль идентификации и верификации KYC в соответствии с банковским регулированием. Чат-бот присылает ссылку на сайт, где происходит проверка. Клиент записывает и загружает видеоселфи с паспортом. Система автоматически определяет совпадение фотографии в паспорте и лица человека. Влияние человеческого фактора сведено к минимуму. При этом весь обмен данными проходит по защищенным каналом и утечка персональных данных невозможна.

При потере устройства создается угроза получения доступа к мессенджеру третьими лицами. Существует риск, что кто-то совершать операции без ведома клиента.

Как на самом деле: все банковские операции обязательно подтверждаются – пин-кодом или sms. Заблокировать карту можно обратившись в банк или войдя с другого устройства. Таким образом, открытый мессенджер на нескольких устройствах не создает угрозе безопасности финансов клиента. При этом, чем сложнее путь авторизации для клиента, тем маловероятнее он будет пользоваться сервисом, либо запишет все данные на листочке, и его еще легче будет ограбить. Банкам важно поддерживать золотой баланс между удобством и безопасностью. Хорошим решением сейчас является способ авторизации, связанный с биометрией. С одной стороны, это удобно, так как отпечаток пальца и лицо всегда с клиентом. С другой, подделать их достаточно сложно, хотя технологии по генерации образов и подбору биометрических данных тоже развиваются.

Завладение доступом мошенником

Никто не застрахован от потери мобильного устройства, где будет осуществлен вход в мессенджер клиента. Злоумышленник может получить доступ к устройству с помощью социальной инженерии или другим мошенническим путем.

Как на самом деле: в TalkBank развивается поведенческая система антифрод, чтобы анализировать, как человек общается с чат-ботом. Это позволяет понимать — операцию совершает клиент или злоумышленник пытается совершать противоправные действия. Система может такие операции ограничивать либо полностью блокировать, запрашивая дополнительную информацию у клиента, либо отправлять в отделение банка-партнера. Сотрудник банка убеждается, что действительно клиент принимает решения об операции, и только тогда дает разрешение на ее проведение. В TalkBank используются и классические антифрод решения, размещенные на стороне банка-партнера. Они учитывают сумму транзакции, частоту, типы самих транзакций, мерчанты. Такая антифрод-система в совокупности дает более защищенный опыт клиенту, чем в классических банках.

Поскольку это касается интернета, никакая информация никогда не может быть защищена на 100%, независимо от применяемых мер безопасности. Несколько крупномасштабных хакерских атак заставили некоторых потребителей опасаться совершать финансовые транзакции даже с помощью приложений своего телефона.

Факт остается фактом: самая большая угроза безопасности информации в интернете исходит от неспособности защитить ваши личные устройства. Обязательно защитите свой компьютер и мобильные устройства паролем, чтобы предотвратить доступ к ним неавторизованных пользователей. Установите надежный антивирус или программу защиты от вредоносных программ, чтобы помочь обнаруживать угрозы, такие как регистраторы нажатия клавиш, которые отправляют данные неавторизованной третьей стороне.

Технологии развиваются, и современный клиент ждет, что обратиться в компанию и получить ответ на свой вопрос будет просто. Я анализировала, как банки общаются со своими клиентами в текстовых каналах – насколько сложно связаться, адекватно ли отвечают.

Выбрала 8 топовых банков, которые вы все хорошо знаете. Легенда: мне нужна ипотека под не совсем подходящий объект. Это участок в коттеджном поселке с домом, который еще не построен: выбираешь какой хочешь участок и какой дом, оплачиваешь – тебе строят.

Мне важно понять все условия, которые предлагает банк по покупке недвижимости. Так как это первая покупка недвижимости, я плохо ориентируюсь во всем этом. Банк должен учитывать этот факт и помочь мне с выбором программы.

Ни один из банков не ответил прямо на вопрос, дадут ли ипотеку на этот дом. И в целом общались так, что обращаться расхотелось.

А обратиться не так-то просто – в половине банков нет ни чата на сайте, ни мессенджеров.

У нас в LiveTex много клиентов-банков, и для них очень важно общение с действующими клиентами, в мобильном приложении. Но и потенциальных клиентов они обычно не игнорируют.

Шокировало еще и тотальное нежелание операторов разбираться в моем сложном кейсе – выходит, что большинство банков еще не дошли до того этапа развития коммуникаций, когда все простые диалоги передаются ботам, а людей поощряют включить голову.

Ниже представлены мои переписки с каждым банком и выводы.

1. В первом банке сложности начались уже с поиском «обратной связи». Чат на сайте отсутствовал, как и мессенджеры, которыми я обычно пользуюсь: Telegram, WhatsApp. Пролистала сайт до конца и в «подвале» нашла значки соцсетей и номер телефона. Решила, что лучше всего написать в ВКонтакте.

Приятно удивило то, что общался не бот, а человек. Правда скорость ответа – от 5 до 10 минут. Ответы были шаблонизированные и не полностью отвечали запросу.

После общения у меня все же остались сомнения: подходит ли мой объект под ипотеку? Решив, что узнаю позже, я вышла из диалога.

Спустя несколько дней я снова обращаюсь к банку с тем же вопросом. Мне было интересно узнают ли они меня или нет. А также ответ на вопрос: «Какие у вас есть условия для дома, который еще строится? Как понять, что он точно попадает под ваши условия?»

2. Второй банк порадовал наличием чата на сайте. правда отвечал бот. Пообщавшись немного с ботом, я получила ответы на половину вопросов и отправилась в мессенджеры. Первый на очереди стоял мой любимый канал Telegram. Но там оказался все тот же бот, который хотя и подробно отвечал, но не на все мои вопросы. Следующим я решила проверить WhatsApp – и снова тот же бот.

После мессенджеров я решила проверить еще ВКонтакте. И там мне повезло чуть больше. По ответам было понятно, что разговариваю с оператором. Правда после дружелюбного бота, сухие шаблонные ответы отбили всякое желание писать дальше.

Ответы меня не сильно устраивали, а ссылки не открывались с телефона. И я решила, как и с предыдущим банком, закончить разговор.

Через несколько дней снова задала свои вопросы. Ответ был более развернутый. Оператор сказал, что дом должен быть аккредитован банком, чтобы мне предоставили ипотеку.

3. В третьем банке та же самая проблема, что и в первом - нет чата на сайте и мессенджеров. Связь только по телефону или по форме обратной связи, чтобы банк сам с вами связался. Здесь снова пишу в социальной сети ВКонтакте. Обещают, что ответ будет в течение 15 минут. Так и есть, оператор отвечает через 10 минут.

Оператор отвечал, как робот. Его не интересовало поняла ли я его ответ, есть ли у меня еще вопросы, он не пытался помочь мне разобраться в вопросе.

Не скажу, что этот ответ меня сильно устроил. Я ожидала, что предложат альтернативу или дадут хоть какой-то оптимальный для меня вариант.

4. Четвертый банк, и здесь уже есть мультикнопка, правда в ней только форма обратной связи и онлайн-звонок. Поэтому пишу снова ВКонтакте.

Отвечает оператор, но раздражают шаблонные ответы и постоянные неуместные призывы оценить качество обслуживания. Зато здесь уже есть зачатки заботы о клиенте и дружелюбие, которого не хватало у второго банка.

Даже на “раздражающие” ответы, где я невнимательно изучила информацию, был дан ответ.

5. Пятый банк мне понравился, несмотря на то, что ипотеку они не предлагают. Скорость ответа около 5 минут: вежливо и по делу. Уточнили остались ли у меня еще какие-то вопросы. Проявление заботы всегда приятно, особенно от банков. Однако связаться с ними не так просто: задать вопрос можно в приложении или оставить контакты в форме обратной связи. Или, как в моем случае, через социальные сети.

6. Шестой банк понравился меньше всех. У банка есть чат на сайте, который не всегда работает, а также WhatsApp и звонок с сайта.

Я решила сначала написать им в WhatsApp. Там со мной общался личный консультант Бот, и у него на всё 1 ответ. Ответы на свои вопросы я не получила.

После этого я решила написать ВКонтакте. Там мне ответил уже человек, но консультировать в чате отказался, сказав, что в рамках чата не могут помочь. Я прислала им электронную почту, на которую попросила выслать информацию, которая меня интересует. Но ничего не пришло. Через несколько дней я снова обратилась к банку с претензией, что ничего на почту не пришло. Банк извинился и обещал все решить. Но информацию я так и не получила.

7. Следующий банк меня неприятно удивил. Сначала казалось, что связаться с банком просто: напиши в чат на сайте и все. Но как оказалось, бот не запрограммирован на вопросы об ипотеке. Мессенджеров не было. С сайта меня гнали в приложение, чтобы получить ответы. И я бы рада туда написать, но, просидев 3 часа над авторизацией, плюнула на это дело и пошла в старый добрый ВКонтакте.

И там меня ждал еще один очень неприятный сюрприз: табличка с надписью «отвечают в течение 2 часов».

Ни один банк не заставлял меня ждать дольше 15 минут, а здесь два часа. Выждав время, я все же получила ответ, где меня отправляли все в тоже приложение. Я решила снова попытать удачу и уточнить, можно ли здесь задать несколько вопросов, на что банк решил не отвечать. Ставлю этому банку самую низкую оценку.

8. Последний банк - это хороший пример продуманного бота. Связаться с банком просто, справа внизу есть мультикопка, где на выбор представлены чат на сайте, Telegram, WhatsApp, Viber. Мы выбрали Telegram и чат на сайте. Удобно и быстро.

Как видно по диалогу, менеджеры внимательно изучили путь клиента и добавили все интересующие вопросы. Бот даже подобрал программу по ипотеке и рассчитал сумму платежа.

ВКонтакте стоит тот же самые бот. Единственным недостатком является отсутствие кнопки вызова оператора. В остальном данный банк справился лучше своих конкурентов.

Клиентский сервис в онлайн-чатах банков пока что находится на среднем уровне. Операторы совершенно не заинтересованы в том, чтобы помочь клиенту разобраться в вопросе. И чаще пользуются готовыми скриптами и шаблонами.

Банки постоянно ищут новые способы связи для общения с клиентами, рекламы и организации дистанционного управления личными финансами. Одно из таких развивающихся направлений – использование чат-ботов в популярных мессенджерах. О них и расскажем в этой статье.

Что такое чат-боты и как они работают

Функционал бота может включать не только предоставление информации.

Так, некоторые программы предлагают провести настройку proxy-сервера на устройстве для обхода блокировок определённых ресурсов. Это стало актуально из-за ситуации, которая сложилась вокруг мессенджера Telegram.

Если пользователя не заинтересовали ни информация, которую выдал ему бот, ни приглашение совершить определённые действия, он может удалить диалог. Однако следует иметь в виду, что контакт был зафиксирован, и через некоторое время неинтересный пользователю гость наверняка вернётся с прежним или новым предложением. Чтобы предотвратить повторный визит, контакт нужно не просто удалить, а заблокировать.

Для чего банки запускают ботов в мессенджеры

Банки начали осваивать мессенджеры в качестве дополнительных каналов связи с клиентами и прочими пользователями в середине 2010-х годов. Достоинство этого способа коммуникации заключается в том, что пользователям не требуется скачивать и устанавливать специальные приложения на мобильные устройства. Плюс боты информируют клиентов о курсах валют, новых банковских продуктах и проводимых акциях. Кроме того, они отвечают на типичные ЧаВо, освобождая операторов служб поддержки и горячих линий. Некоторые боты умеют проводить простые операции.

Первым принял банки в свои объятия мессенджер Telegram, открывший интерфейсы (API) для разработчиков программного обеспечения.

Поэтому большинство чат-ботов «пасутся» именно в этом мессенджере. Но и другие – Viber, WhatsApp, Facebook Messenger – не остаются без внимания программистов. Такой способ коммуникаций рассчитан на тех пользователей, которые интенсивно пользуются соцсетями и другими каналами общения.

«Поселив» бота в мессенджер, банк рассчитывает прежде всего на расширение клиентской базы и поддержку имиджа учреждения как продвинутого в технологическом отношении.

Недостатки такого способа коммуникации между банками и клиентами – невысокий уровень безопасности и ограниченность функционала. Если в части предоставления информации это обстоятельство не имеет особого значения, то в отношении совершения операций этот фактор критичен. Поэтому некоторые банки рассматривают чат-ботов чуть ли не в качестве средства развлечения для гиков и не стремятся наделить их возможностями для совершения операций.

Примеры банковских чат-ботов

Альфа-Банк запустил канал связи в Telegram (@AlfaBankBot). Пользователям предоставляется информация о ближайших отделениях и банкоматах по их геопозиции (что полезно для держателей дебетовых и кредитных карт финучреждения), курсах валют. Для оформления банковских продуктов бот перенаправляет клиентов на соответствующие страницы официального сайта Альфа-Банка.

Бот Райффайзенбанка в Telegram (@RaiffeisenbankBot) информирует пользователей о новостях, в том числе проводимых банком акциях, курсах валют, помогает найти ближайшие отделения и банкоматы, торгово-сервисные точки по партнёрской программе «Скидки для Вас!» в радиусе 1 км, получить контактные данные.

Наиболее продвинутый по части операционного функционала – чат-бот @TalkBankBot, также «поселившийся» в Telegram и Viber. Он помогает заказать и активировать карты виртуального банка TalkBank (сервис ТрансКапиталБанка), а также выполняет операции по счёту. Например, пополняет пластик или переводит деньги на карту другого банка.

Банковские чат-боты – направление сравнительно молодое, а вот его перспективы вызывают сомнения. В отличие, например, от полнофункционального интернет- и мобильного банкинга этот способ коммуникаций предполагает в основном оказание информационных услуг пользователям. Впрочем, и такая возможность для кого-то может оказаться нелишней.

В новое приложение банка «Открытие» мы встроили чат для поддержки клиентов, и это стало, пожалуй, одной из самых крупных и сложных историй в рамках масштабного обновления. Сделать чат, соответствующий требованиям банка по функциональности и защите информации, оказалось вовсе не тривиальной задачей.

К счастью, многие вопросы с банком можно решить удаленно, например, позвонив в колл-центр или написав письмо. Но апогей удаленности — это чат с оператором службы поддержки: в онлайн-переписке клиент быстро, конфиденциально (разговор никто не подслушает) и даже иногда весело (операторы в чате шутят!) управляет своими финансами. За последние пару лет мобильные мессенджеры стали привычным способом коммуникации, и для современного банковского сервиса чат — абсолютный must have.

Алексей Круглов, старший вице-президент и директор по digital-продуктам банка «Открытие»

«Чат для любого современного сервиса — это трансформация подхода к коммуникациям с клиентом. Люди переехали в мессенджеры, они там живут. И каждый раз, заставляя их вылезать из этого мира, чтобы позвонить в колл-центр или написать email, мы напрягаем их. Вкладываясь в разработку чата сейчас, мы надеемся получить долгосрочный эффект — не столько снижение затрат на другие каналы коммуникации с клиентами, сколько снижение оттока клиентов из банка в принципе, а также приток новых клиентов, которым импонирует сервис, стремящийся быть максимально удобным».

И, конечно, чат — еще и ценный канал сбора обратной связи.

Анастасия Графская, менеджер проектов, “Открытие Digital”

“В основном в чат пишут по двум поводам: либо с запросом на обслуживание (финансовые и информационные вопросы), либо с какой-то претензией. В нашем случае чат сыграл очень важную роль в сборе фидбэка по недавнему редизайну приложения. Люди пишут о том, что им нравится или не нравится, спрашивают, когда добавится та или иная функция. Чат – совершенно новый функционал приложения. Он заставил нас встать с ног на голову и научиться ходить на руках. Помимо внедрения чата в само приложение, потребовалось много времени и сил, чтобы развернуть его в инфраструктуре банка. Многие моменты приходилось долго согласовывать со службой безопасности, коллеги из претензионного департамента тоже проделали колоссальную работу: нужно было нанять и обучить новых сотрудников и научить их общаться с клиентами живым языком”.

Мысль о том, что в мобильном приложении «Открытия» нужен чат, зародилась в банке около года назад. Тогда, еще задолго до старта разработки и появления дизайн-концепции, команда “Открытие Digital” решила провести эксперимент, эдакий “предпредпилот”. До специалистов, которым в будущем предстояло общаться с клиентами через чат, было необходимо донести особенности этого канала коммуникации, в котором операторы — живые люди, которые отвечают живым языком, а не выдержками из уставов, правил и регламентов.

Кирилл Курашев, администратор проектов, “Открытие Digital”

“Я купил симкарту, зарегистрировал аккаунт в Telegram и создал там групповой чат для digital-команды и службы поддержки. Когда выдавался свободный момент, мы всей командой “Открытие Digital” отправляли в этот общий чатик запросы. Операторы отвечали, и потом мы по почте или по телефону (служба поддержки «Открытия» базируется в Саратове) вместе с ними разбирали ответы. Вначале были суперподробные письма-разборы, потом просто небольшие комментарии. Тогда мы задали стандарт общения с клиентами в чате”.

Потом были личные встречи, тренинги и появился специальный гайд, в котором собраны рекомендации для операторов службы поддержки — как обращаться и здороваться, какие слова использовать, а какие нет, уместны ли эмодзи — в зависимости от возраста клиента, а также других факторов.

С точки зрения пользователя чат в мобильном приложении банка не отличается от обычного мессенджера. В нем точно так же можно отправлять текст, ссылки, фотографии и местоположение. В случае, если по какой-то причине чат недоступен, у пользователя остается возможность связаться с банком через один из привычных каналов: по почте или телефону.

Чат доступен только в авторизованной зоне приложения, и это позволяет специалистам поддержки сразу идентифицировать клиента и получить всю необходимую для работы с его обращением информацию (а также выбирать стиль общения). Пользователь при этом избавлен от необходимости проходить дополнительную процедуру идентификации.

Для операторов чат выглядит как привычная им HelpDesk-система: с тикетами, инструментами их маршрутизации, анализом и статистикой обращений.

В данный момент специалисты поддержки выступают в двух ролях:

- Операторы — те, кто непосредственно ведет переписку с пользователями, решает их проблемы и закрывает тикеты.

- Администраторы — по сути контролеры работы операторов, которые следят за скоростью и качеством работы.

Юлия Белоногова, руководитель управления претензионной работы, банк «Открытие»

“В общей сложности за месяц в банк поступает 17-18 тысяч обращений по всем каналам: телефон, электронная почта, социальные сети, чат. Через соцсети приходит порядка 200 обращений. Чат у нас заработал 6 июля, и за первые сутки через него задали более полутора тысяч вопросов, это много. Мы запустились во второй половине дня и не ожидали такого отклика. В первую ночь все операторы были заняты тем, что усердно поддерживали клиентов. Сейчас у нас шесть операторов, и они ежедневно обрабатывают около 150 тикетов. Тикет — это не единичный запрос, а диалог, в котором может содержаться от одного до 20-30 вопросов клиента. Закрытым тикет считается, когда клиент говорит, что у него больше нет вопросов”.

Для ответа на первое обращение через чат оператору отводится одна минута. За это время клиенту надо дать понять, что он не один, и банк уже начал вникать в суть вопроса и поднимать информацию. Время решения вопроса варьируется в зависимости от его сути. Если это стандартный информационный запрос — например, как начисляются проценты по карте или когда надо внести минимальный платеж, скорость ответа, как правило, не превышает трех минут. Если речь идет о финансовом возмещении, то это может занять от 20 минут до суток.

Администратор может выполнять как роль управляющего с возможностью просмотра и выгрузки всех диалогов и статистики, так и роль оператора, отвечая на переадресованные ему тикеты. Также администратор может создавать новых операторов и приостанавливать доступ существующих.

Статистика, собираемая на сервере, включает:

- количество обработанных и открытых тикетов

- время первого ответа

- время обработки обращений

В целях безопасности решение должно быть развернуто во внутренней IT-инфраструктуре банка. Чат должен иметь возможность интеграции с системами банка для получения информации о клиентах, просмотра истории их операций, включения тикетов в общий контур для измерения эффективности работы всей службы поддержки. Метрики и отчетность должны соответствовать корпоративным стандартам HelpDesk-подразделения.

Мы анализировали доступные на рынке opensource-продукты, и по различным причинам нам не подошел ни один из них. Либо они не проходили по критериям безопасности, либо не устраивал язык реализации, либо требовалось сделать большое количество доработок к коду, так как существующие решения в большей степени ориентированы на функциональность обычных мессенджеров — переписка клиента с клиентом. Надо оговориться, что этот анализ был проведен ровно год назад, и за это время функциональность некоторых решений могла претерпеть изменения. В итоге приняли решение писать чат самостоятельно.

Чат состоит из трех блоков:

Развернуть чат было непросто, поскольку в банке множество требований по безопасности и свой взгляд на организацию бэкэнда.

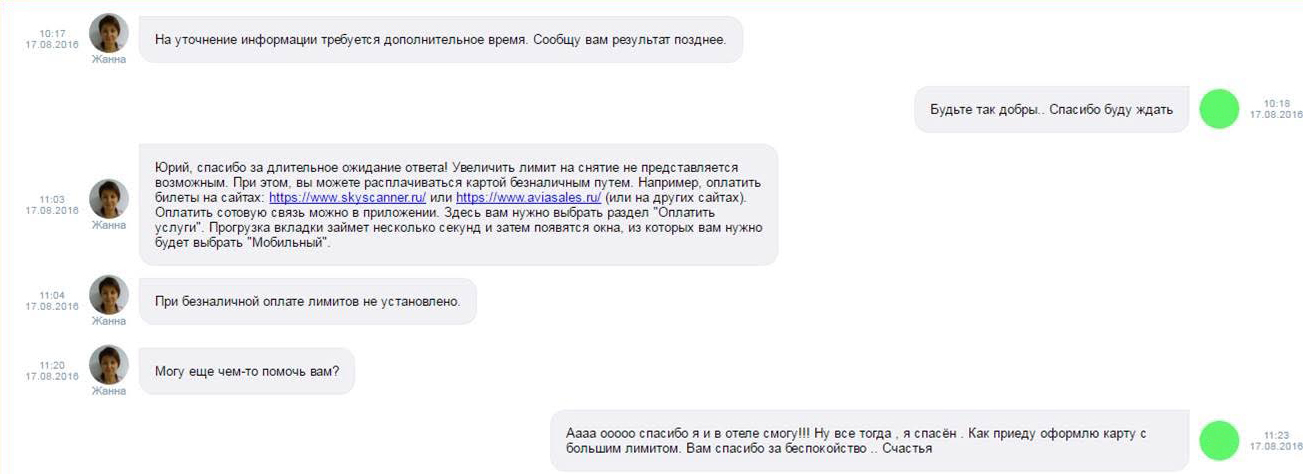

Недавно через чат написал клиент. Он находился в Грузии и не мог получить в банкомате средства из-за превышения лимита на снятие наличных, который установлен в целях безопасности. “Поймите” — говорит — “мне еще пять дней тут быть, а деньги я снять не могу, не на что купить обратный билет, да еще и на телефоне средства закончились”. Увеличить лимит технически было невозможно, поэтому оператору пришлось проявить смекалку:

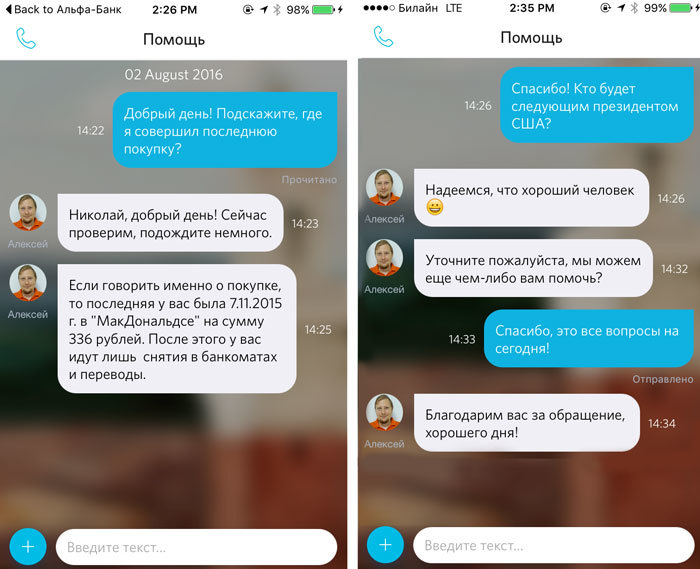

Все в банке понимают, что общение через чат должно быть простым и человечным, но случаются проколы :) Один из клиентов задал через чат вопрос и получил на него вместо дружелюбного ответа выдержку из банковских условий. Клиент удивился, заскриншотил переписку и отправил в Твиттер. Параллельно он задал вопрос: “А как счет-то закрыть в вашем банке?”. В ответ на это ему выслали полную подробную инструкцию о том, как это сделать. Это был epic fail.

Проблему клиента, который совершенно обоснованно разозлился на Сtrl C + Сtrl V, конечно, решили. А для банка этот случай стал эталонным кейсом того, как следует учиться на своих ошибках.

Кое-что из планов на будущее:

… и рвать шаблоны :)

Stay tuned!

Автор статьи

Читайте также: