Что представляет собой бизнес модель банковской организации

Обновлено: 19.04.2024

Аннотация

Данная статья посвящена общему рассмотрению референтных (типовых) моделей банковской деятельности, их особенностям и использованию. Автор обосновывает необходимость данных моделей. Приводятся примеры из практики и собственные авторские разработки.

Модели банковской деятельности рассматриваются с точки зрения бизнес-инжиниринга, т.е. это модели бизнес-процессов, организационных структур, стратегий, документов, систем управления и др.

Термины «типовая бизнес-модель», «эталонная модель», «типовые документы», «успешные практики» всё чаще звучат в повседневной банковской жизни, на конференциях и в кругах специалистов. В источниках существуют различные определения данных терминов. Составим наиболее общее определение применительно к банковской сфере.

Референтная (reference, референсная, типовая) модель – это обобщение наилучших описаний (документов, схем, решений, практик) для определённого объекта с учётом его специфики. В качестве объекта может выступать: деятельность банка в целом, деятельность подразделения, бизнес-процесс, система управления. С помощью типовой модели накапливается и систематизируется знания и опыт банка, либо банковской отрасли в целом. Иными словами, это определённая база знаний.

Отметим, что типовая модель не является полностью универсальной моделью, т.е. одинаково эффективно применимой для всех банков, задач и ситуаций. В типовой модели могут быть, как универсальные компоненты (например, перечень типовых показателей для бизнес-процессов любого банка), так и специализированные компоненты (например, модель бизнес-процесса «Управление филиальной сетью» для крупного банка).

Типовую модель не следует считать идеальной моделью для конкретной задачи / ситуации. Она является приближением к идеалу в определённой степени. Типовая модель всегда должна дорабатываться под конкретную задачу / ситуацию с учётом актуальной информации внутренней и внешней среды банка (например, требований Банка России).

Отметим, что типовая модель банковской деятельности рассматривается автором с точки зрения бизнес-инжиниринга – см. [3], т.е. это модели бизнес-процессов, организационных структур, стратегий, документов, систем управления и др. Есть большое количество моделей, которые выходят за рамки настоящей статьи: модели управления рисками, финансовые модели, модели по маркетингу, модели систем безопасности и др.

Если типовая модель банковской деятельности охватывает большинство основных областей деятельности банка, то она называется Комплексной.

Эталонная модель – абстрактная модель предметной области (объекта), содержащая основные концепции, структуры, понятия, связи.

- модель eTOM (The enhanced Telecom Operations Map, представляет собой структурную модель бизнес-процессов компании – поставщика услуг связи)

- типовая модель системы качества образовательного учреждения (Федеральное агентство по образованию)

- типовая система качества франчайзи (фирма «1С»)

- и др.

Помимо отраслевых бизнес-моделей есть модели, которые применимы для многих отраслей. Как правило, это модели, относящиеся к управляющим и обеспечивающим бизнес-процессам, которые мало зависят от какого-то бизнеса. Например, «Восьми процессная модель», ITSM (IT Service Management, управление ИТ-обслуживанием) – подмножество библиотеки ITIL, описывающее процессный подход к предоставлению информационных технологий и обеспечению их использования.

Также большого внимания заслуживают отраслевые приложения [5] стандартов серии ISO 9000, рекомендуемые комитетом ISO TC № 176.

- Закрытость и высокая конфиденциальность деятельности банков.

- Наличие достаточно большого количества нормативных документов, требований и нормативов со стороны регулирующих и законодательных органов.

- Неготовность многих банков к полноценному внедрению и сертификации систем менеджмента качества (СМК).

- стандарт качества организации стратегического управления;

- стандарт качества организации управленческого учета и отчетности;

- стандарт управления персоналом;

- стандарт осуществления безналичных расчетов;

- стандарт качества организации управления риском ликвидности;

- стандарт качества организации управления кредитным риском;

- и др.

Активно ведётся разработка новых стандартов, регулярно организуются рабочие группы, заседания, конференция «Банки. Процессы. Стандарты. Качество».

- Стандарты по большей части содержат набор требований к банковским процессам. Отсутствуют типовые примеры необходимых атрибутов процессов (моделей или технологических карт, форм документов, регламентов, методик). Т.е. в идеале, к каждому стандарту необходимо прилагать перечень образцов документов по стандартизуемому процессу, чтобы банкам легче было его внедрять.

- Некоторые стандарты содержат избыточную информацию, не имеют простой и понятной структуры, сложны для восприятия. Требования более высоких уровней зрелости, по сути, включают требования предыдущих уровней. Отсюда возникает избыточность информации и большой объём стандарта.

В данном случае исключением является «Стандарт качества организации работы по описанию и оптимизации бизнес-процессов в кредитных организациях». Суть стандарта составляет таблица, в которой по строкам перечислены требования к описанию и оптимизации бизнес-процессов в банке, а по столбцам перечислены уровни зрелости. На пересечении строк и столбцов стоят отметки – на каком уровне зрелости, какие требования должны выполняться.

- разработаны описания процессов;

- определены владельцы и участники процессов;

- определена проблемность процессов;

- определены требования клиентов процессов;

- определены показатели процессов и их фактические значения;

- системно применяются базовые инструменты анализа и улучшения процессов;

- приведены процессы в соответствие со стандартами ИСО и АРБ, проводится бенчмаркинг;

- определен порядок автоматизации процессов;

- долгосрочное планирование управления процессами осуществляется с учетом стратегии;

- обучение процессному управлению носит постоянный и системный характер;

- созданы процессные команды для описания и улучшения процессов;

- процессные команды регулярно отчитываются о ходе работ по описанию и оптимизации процессов;

- разработано положение о комитете по управлению процессами;

- используются программные средства структурного бизнес-моделирования;

- и многое другое.

- Разработана в профессиональном программном продукте бизнес-моделирования (например, «Business Studio») с помощью современных методик бизнес-инжиниринга.

- Разработана на основе систематизации опыта более 10 банков.

- Простота в использовании и понятность структуры модели.

- Полностью на русском языке и отражает специфику российской банковской отрасли.

- Реализует принцип системного подхода. Т.е. описывает не какие-то фрагменты банковской деятельности, но также содержит их взаимосвязями и полный набор атрибутов.

- Реальная практическая ценность и уникальность информации.

К сожалению, автору не известны типовые модели для банковской деятельности, которые бы удовлетворяли данным требованиям и были в открытом доступе. Обосновать это просто. Любая полноценная модель разрабатывается в программном продукте бизнес-моделирования. На российском рынке есть всего лишь несколько успешных и наиболее популярных программных продуктов данного класса, и изучение их дилеров свидетельствует о вышеприведённом утверждении.

Поэтому автор ведёт собственные разработки [1], [2] и активно публикует их материалы.

Всем вышеперечисленным требованиям удовлетворяет авторская разработка «Комплексная типовая бизнес-модель коммерческого банка» [1]. Она содержит успешные практики и решения, модели, документы, регламенты по основным областям менеджмента и бизнес-инжиниринга в банке: стратегия и BSC / KPI, бизнес-процессы, организационная структура и персонал, методология и банковские продукты, качество и ISO 9000, регламентация и документооборот, системная архитектура, многое другое. С технической стороны, комплексная типовая бизнес-модель коммерческого банка – это электронная база данных, разработанная в программных продуктах бизнес-моделирования (например, «Business Studio»).

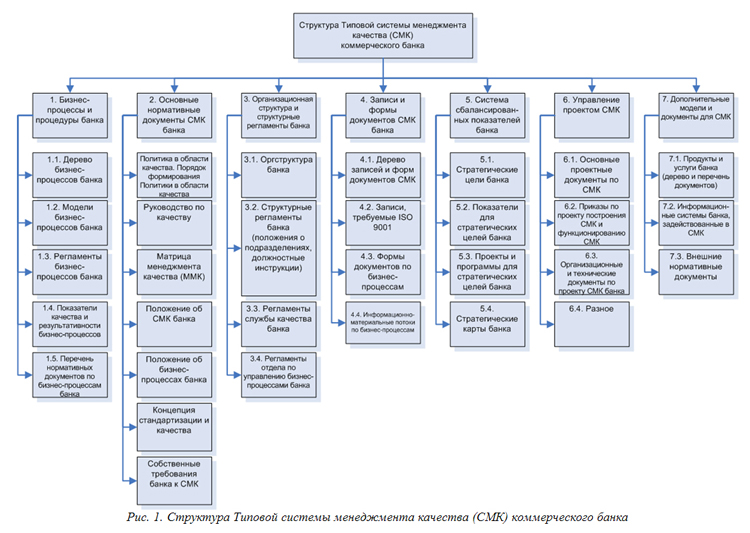

Другое интересное решение – «Типовая система менеджмента качества коммерческого банка» [2] (далее Типовая СМК банка). Типовая СМК банка – это совокупность основных компонентов СМК банка в документированном виде, которые разработаны специально для банковской отрасли и могут быть использованы в качестве эталона (типового успешного решения) для построения СМК. Структура Типовой СМК банка показана на Рис. 1.

Типовая СМК банка является эффективным инструментом и информационно-методическим пособием по формализации и совершенствованию деятельности банка, подготовки СМК банка к сертификации на соответствие международному стандарту ISO 9001:2008.

Она применима, как для банков, которые начинают построение системы менеджмента качества практически с нуля, так и для банков, которые намерены совершенствовать уже функционирующую систему менеджмента качества.

В данном случае под системой менеджмента качества понимается инструмент комплексного повышения качества и эффективности деятельности банка. Поэтому в неё включены компоненты других систем управления, связанных с качеством и эффективностью деятельности банка (стратегическое управление и BSC / KPI, управление бизнес-процессами и методология, управление персоналом и др.).

Типовая СМК банка не является только комплектом формальной документации для сертификации банка на соответствие ISO 9000 (как это иногда принято считать). Большое количество практических применений Типовой СМК банка и её компонентов на банковских проектах показали, что она позволяет значительно повысить качество и эффективность бизнес-процессов банка, деятельности банка в целом. А получение банком сертификата соответствия ISO 9000 с помощью типовой СМК является этому дополнительным доказательством. Приведём примеры моделей банковской деятельности, которых входят в состав [1] и [2].

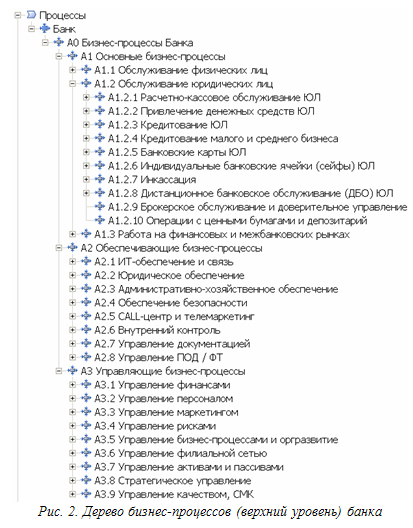

- Дерево бизнес-процессов (верхний уровень) банка – Рис. 2.

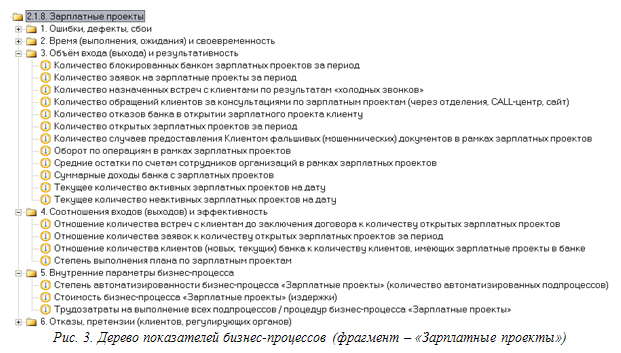

- Дерево показателей бизнес-процессов (фрагмент – «Зарплатные проекты») – Рис. 3.

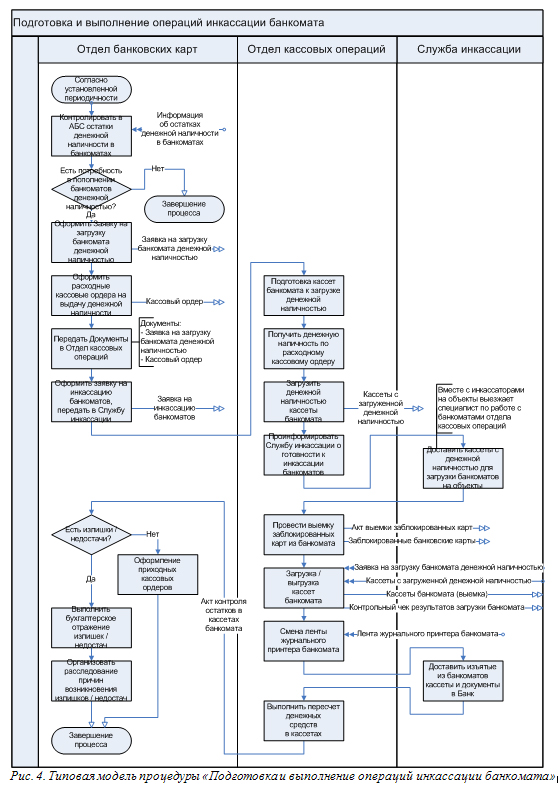

- Модель процедуры «Подготовка и выполнение операций инкассации банкомата» – Рис. 4.

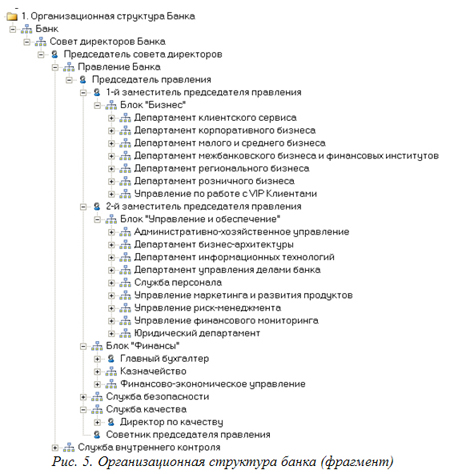

- Организационная структура банка (фрагмент) – Рис. 5.

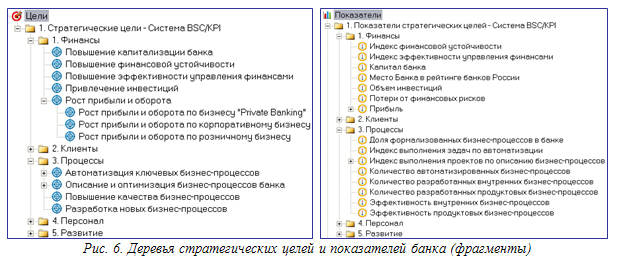

- Деревья стратегических целей и показателей банка (фрагменты) – Рис. 6.

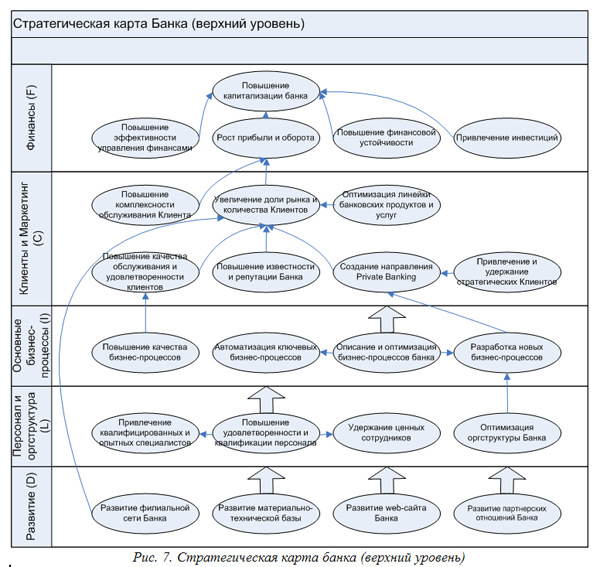

- Стратегическая карта банка (верхний уровень) – Рис. 7.

Например, многие банки при выделении и описании бизнес-процессов за основу берут типовое дерево бизнес-процессов и модели. Из дерева вычёркивают бизнес-процессы, которых в банке нет, добавляют бизнес-процессы, которые в дереве отсутствуют, но есть в банке. Далее при деталь-ном (графическом) описании бизнес-процесса сначала изучают его типовую модель, а затем уже проводят интервью исполнителей и изучают нормативные документы банка. При этом типовая модель бизнес-процесса дорабатывается под специфику банка, а не «рисуется» с нуля. Разработка показателей для бизнес-процесса также не является проблемой, если есть перечень типовых показателей. Не нужно придумывать то, что уже давно известно и применяется в других банках (т.е. «изобретать велосипед»).

Таким образом, метод «вычёркивания – дополнения» применяют ко всем типовым моделям банковской деятельности, превращая их в реальные банковские документы, технологии, системы.

Создание службы качества в банке или любого другого нового подразделения / бизнес-процесса / продукта будет выполнено намного быстрей и проще при наличии соответствующих типовых моделей / регламентов. Типовую модель банковской деятельности можно назвать конструктором, из которого строится реальная банковская деятельность. Т.е. банк, который её внедряет, вправе выбрать те элементы, которые для него наиболее востребованы и эффективны, переработать их по мере необходимости.

Использование и назначение типовой модели банковской деятельности

- Бенчмаркинг.

Возможность использовать в работе типовые успешные решения и модели, разработанные на основе опыта большого количества банков.

С помощью типовых моделей удобно проверять соответствующие банковские модели на полноту и совершенство.

Например, проанализировав модели бизнес-процессов банка на предмет их соответствия типовым моделям, можно выявить бизнес-процессы, которые работают неэффективно, либо вообще отсутствуют в банке, но должны выполняться. - Инструмент для реализации проектов по формализации (описанию) и оптимизации деятельности банка. Например, при построении системы менеджмента качества рекомендуется взять за основу Типовую систему менеджмента качества коммерческого банка [2] и доработать её под специфику банка. Это займёт намного меньше времени и ресурсов, нежели разработка системы менеджмента качества практически с нуля. Также значительно снижаются риски проекта, потому что всегда есть образец, который должен получиться в результате проекта и на каждом его этапе.

Использование типовых моделей банковской деятельности позволяет большую часть проектов выполнять силами банка и привлекать внешних экспертов только на наиболее сложные этапы. - Тиражирование бизнеса банка.

Типовые модели банковской деятельности следует рассматривать не только на уровне банковской отрасли, но и на уровне отдельного банка. Ведь любой банк может разработать типовую модель для своей деятельности самостоятельно. Это особенно эффективно для банка с крупной филиальной сетью. Когда невозможно разработать единые регламенты какого-то вида деятельности для всех филиалов и подразделений, готовятся типовые регламенты, а затем дорабатываются под различные требования и спецификации. Часто это применяется при развитии (тиражировании) филиальной сети банка.

- Понимание процессов и детальных механизмов, с помощью которых банки реализуют нормативы, требования, приказы регулирующих и законодательных органов, позволит более эффек-тивно выстроить взаимодействие и обратную связь.

- Отслеживание и прогнозирование тенденций развития банковской отрасли.

- Опорная база для ведения всех проектов управленческого консалтинга. Сильная сторона кон-салтинговых компаний – это отличное знание современных методик и технологий бизнес-инжиниринга (BSC / KPI, процессный подход, Lean и 6 Sigma, ISO 9000, функционально-стоимостной анализ и многое другое) – см. [3]. К сожалению, знаний по применению данных методик и технологий в банковской сфере, а также специфики коммерческих банков не всегда достаточно. Комплексная типовая бизнес-модель коммерческого банка [1] позволяет решить эту проблему.

- Инструмент для эффективной автоматизации. Типовая модель банковской деятельности позволит разработать более эффективные и адекватные технические задания, технологии и сис-темы, системную архитектуру банка в целом.

- Возможность использования для анализа автоматизированности банковских процессов. В банке могут быть различные информационные системы и технологии, но отсутствовать выделенные бизнес-процессы. Модели типовых банковских процессов позволят устранить этот недостаток.

- Возможность понять деятельность банка как системы, а также функции и особенности всех его структурных подразделений и бизнес-процессов. Выбрать наиболее интересное и перспективное банковское направление для своей дальнейшей работы.

- Детально ознакомиться с выбранным направлением (бизнес-процессами, организационной структурой, нормативными документами и формами документов), таким образом, приобретя бесценный опыт, не имея реального большого опыта по выбранному направлению.

Подведём итог. Типовая (референтная) модель является эффективным инструментом, который систематизирует все знания и опыт по рассматриваемой деятельности и предлагает их банку в удобной для использования форме. Наличие типовых моделей банковской деятельности и их широкое распространение в банковском сообществе необходимо и востребовано. Они позволят значительно повысить эффективность и качество работы, как коммерческих банков, так и банковской отрасли в целом, сэкономить время и финансовые ресурсы при реализации проектов, минимизировать риски. Они будут также иметь ценность для других участников рынка и заинтересованных сторон: консалтинговые компании, системные интеграторы, регулирующие и законодательные органы.

Одним из успешных решений автор рекомендует Комплексную типовую бизнес-модель коммер-ческого банка [1], а также Типовую систему менеджмента качества коммерческого банка [2].

Источники информации

[3] Исаев Р.А. Банковский менеджмент и бизнес-инжиниринг. – М.: ИНФРА-М, 2011. – 400 с. Ил.

[4] Методические рекомендации по организации функционирования системы менеджмента каче-ства в коммерческом банке.

Журнал "Управление в кредитной организации" №6/2010

Банк – это один из основных субъектов рыночных отношений. Банковская сфера играет важную роль в развитии экономики страны и в международных экономических отношениях. Банковская система страны – один из стратегических вопросов экономического развития и экономической безопасности любого государства.

Банковской системой называется система взаимосвязанных и взаимодействующих банков страны или региона.

Банком называют кредитно-финансовое учреждение, которое производит операции с деньгами и ценными бумагами, осуществляет выпуск (эмиссию) денег или ценных бумаг, проводит кассовые операции и обслуживает интересы физических и юридических лиц, государства и государственных органов.

К основным функциям банковской системы относятся:

- эмиссия ценных бумаг и денег;

- регулирование их объема и периода обращения;

- накопление денег (аккумуляция);

- привлечение денежных средств населения и юридических лиц;

- хранение денег и материальных ценностей;

- приумножение кредитного капитала;

- кредитование физических и юридических лиц;

- осуществление инвестиций;

- доверительное управление имуществом клиентов;

- обеспечение финансовой стабильности и устойчивого курса валют в государстве.

Банки действуют в соответствии с государственным законодательством. Главенствующую роль играет центральный банк страны. Именно он, совместно с министерством финансов, отвечает за финансовую стабильность и государственную финансовую политику. Непосредственно с клиентами работают коммерческие банки. Они могут быть как в виде частного предприятия, так и в форме акционерного общества. По форме собственности банки могут быть государственными, частными и смешанными, национальными, иностранными и совместными.

Главными задачами банков является приумножение активов и обеспечение прибыли. На это направлены основные усилия деятельности банковских учреждений. Степень эффективности деятельности банка зависит от качества управленческой деятельности его руководства.

Готовые работы на аналогичную тему

Понятие об управлении банком и его задачах

Управлением банка называется система организационных и нормативно-правовых мероприятий, которые направлены на обеспечение его стабильной работы, избежание рисков, минимизации затрат и обеспечение получения прибыли.

Все банки страны подчиняются национальному (центральному) банку государства в пределах действующего законодательства. Дальнейшая структура управления банка зависит от его устава, целей и задач его создания. Главным органом управления акционерного банка является собрание акционеров. Оно избирает или назначает совет директоров, утверждает устав банка, избирает ревизионную комиссию. Оно же утверждает отчет руководства банка по итогам определенного периода (месяца, квартала, года и т.п.). Для решения текущих вопросов каждый банк может формировать свою управленческую структуру.

В современной экономической науке разработано несколько вариантов (моделей) управления банком. Наиболее часто встречаются названия таких моделей, как:

- функциональная модель;

- дивизионная модель;

- модель, ориентированная на географию рынка;

- модель, ориентированная на группы клиентов.

Функциональная модель

Согласно современной классификации функциональная модель управления банком разработана в зависимости от продукта деятельности. То есть она ориентирована на определенный продукт. При данной модели в банке формируются управленческие структуры и подразделения в зависимости от выполняемых операций.

Например, для управления кредитами выделяется отдел кредитования (кредитный отдел) со своими органами управления. подотчетными руководству банка. Так же обстоит дело и с другими отделами и операциями (отдел депозитных операций, отдел трастовых операций и т.д.). Данная модель управления банком является самой распространенной и считается классической.

Недостатком данной модели является тот факт, что она не приводит к сокращению численности административного аппарата и административно-хозяйственных расходов. Излишняя консервативность данной модели не позволяет достаточно быстро реагировать на изменения рыночной ситуации и точно ее учитывать. Она предполагает наличие большого количества специалистов высокой квалификации, но узкой специализации.

Дивизионная модель

Дивизионная модель управления банком формируется при ориентации на отрасли деятельности. Под отраслями деятельности подразумевают три основные отрасли банковской сферы – кредиты, финансы и вложения капиталов. Каждая из этих отраслей имеет свое специфическое законодательство.

Кроме того эти три стратегические отрасли банковской деятельности могут делиться в зависимости от типа рынка, на котором работает данный банк (внешний рынок, внутренний рынок). Для облегчения своей организационной структуры многие крупные банки обособляют отдельные сферы своей деятельности путем создания дочерних банков или филиалов и дополнительных офисов. Эти подразделения выполняют роль специализированных банков или узкопрофильных производств.

Модели, ориентированные на географию рынка и на группы клиентов

На географию рынка ориентирована модель управления универсальных банков. Они могут работать в разных странах и регионах. Управленческие структуры таких банков несут территориальную ответственность. Внутри каждого региона банки могут создавать дочерние банки или филиалы. Эти подразделения должны отвечать за деятельность банка в данном регионе. В последующем структура управления может соответствовать одной из двух выше рассмотренных моделей.

В случае, если модель ориентирована на группы клиентов, то в каждом отдельном случае формируется отдельная структура (подразделение) по обслуживанию именно данной группы клиентов. Например, подразделения по работе с институциональными клиентами (пенсионными фондами, страховыми и юридическими обществами), подразделения по работе с крупным, средним и малым бизнесом, с физическими лицами, с представителями отдельных профессий (художниками, артистами, журналистами, кинематографистами и т.п.). Каждое из таких подразделений управляется своим руководством, которое подотчетно дирекции банка.

Применение стратегического менеджмента в работе компании

Сложность хозяйственных отношений в современном мире объясняется многообразием продукции и услуг, постоянно возрастающими потребностями общества. При этом производителям приходится трудиться в условиях ограниченности доступа к природным, трудовым ресурсам, а также капиталу.

Экономические системы большинства стран используют механизм рынка. Он предполагает наличие конкуренции, свободы действий продавца и покупателя. Последний руководствуется только собственными предпочтениями и оценивает полезность блага для себя. Компаниям приходится подстраиваться под конъюнктуру рынка, потребительские запросы, уровень конкуренции и так далее. Для этого могут вноситься изменения в уже действующую структуру и механизм работы предприятия. Кроме того, успешность компании во многом определяется тщательной подготовительной работой перед ее открытием.

Одним из инструментов планирования будущей или текущей деятельности компании является стратегический менеджмент. Его задача заключается в постановке долгосрочных целей и определении общей философии объекта хозяйствования. Разработка стратегического управления предприятием предполагает прохождение следующих этапов:

- Формирование общей цели, направленности и сферы деятельности предприятия.

- Определение тактических задач для краткосрочных периодов.

- Поиск и формирование комплекса стратегий, позволяющих достичь поставленных целей.

- Утверждение оптимальной стратегии.

- Непосредственная практическая работа по внедрению подготовленных идей.

- Установление качественной обратной связи.

Стратегический менеджмент предполагает комплексность. То есть, достижение общей цели возможно только при согласованной работе всех элементов предприятия. Важным этапом является подбор необходимых инструментов реализации стратегии компании. Кроме того, эффективность стратегического управления может повысить качественная обратная связь, которая формируется за счет стандартизации документооборота и использования программного обеспечения.

Готовые работы на аналогичную тему

Применение бизнес-моделирования в банковской деятельности

Одним из инструментов стратегического менеджмента является бизнес-моделирование. Оно представляет собой формализацию процессов, относящихся к текущим задачам. Обычно, для разработки модели бизнеса применяются реальные данные. Бизнес-модели имеют несколько форм реализации:

- программный;

- графический, с применением блок – схем, технологических карт, дерева целей и так далее;

- табличный;

- текстовый.

В практической деятельности специалистов обычно применяется несколько методов сразу. Такой подход называется комплексным. В сфере банковского бизнес – моделирования часто используются комплексные модели, включающие в себя успешные практические решения, стандартизированные документы и регламенты. Стратегический менеджмент широко применяется в работе банков, отличие заключается лишь в глубине проработки общей философии компании.

Бизнес – моделирование в кредитно-денежном секторе экономики может использоваться для целей слияния нескольких банков, для создания системы филиалов конкретного банка. Кроме того, оно позволяет оптимизировать, либо повысить эффективность деятельности объекта хозяйствования, а также решить вопросы качества, стандартизации и соответствия необходимым международным требованиям. Качественное бизнес – моделирование позволяет реализовать стратегию финансовой компании.

Любой банк имеет свою специфику работы, поэтому моделирование его процессов должно производиться с учетом этих особенности. При этом большинство банков имеют множество схожих черт. Банковская деятельность регламентируется Банком России, кроме того, работа банка должна соответствовать определенным требованиям законодательства и стандартизации.

Бизнес-моделирование в банковской сфере, прежде всего, направлено на формализацию и повышение эффективности работы действующей структуры. Оно может применяться как для новых объектов, так и для уже действующих. Тщательно разработанная модель позволяет вносить корректировки, связанные с повышением конкурентоспособности, изменением в законодательстве и требованиях управляющих органов, либо для внедрения новых видов услуг.

Сущность и принципы бизнес-модели банка

Применение бизнес – моделирования в кредитно-денежном учреждении позволяет снизить временные и финансовые издержки, повысить скорость разработки и внедрения новых продуктов, успешных принципов ведения банковского бизнеса. Оно помогает повысить внутренний и внешний сервис компании, а также облегчить принятие управленческих решений и повысить скорость их реализации в практической деятельности.

Разрабатываемая бизнес-модель банка должна соответствовать следующим принципам:

- Необходимо использовать системный подход.

- Модели должны быть стандартизированы для всех подразделений банка.

- Создание моделей должно быть тщательно спланированным.

- Необходимо сосредоточиться на текущих задачах.

- Соблюдение безопасности доступа к данным.

Для банковской сферы модели строятся отдельно для стратегического менеджмента, управления бизнес-процессами, управления персоналом и организационной структурой, управления качеством. Подобный подход дает возможность сформировать детальную бизнес-модель отдельного банка.

Для реализации банковского бизнес-моделирования на первом этапе проводят диагностику действующих моделей на их соответствие текущим задачам. Далее создается рабочая группа, которая обладает необходимым уровнем квалификации и знаниями для разработки или внесения изменений в бизнес-модели банка. Современные подходы предполагают приобретение и использование программных продуктов для описания бизнес – процессов. Далее разрабатывается общий план работы и начинается процесс разработки моделей. На основе созданных моделей формируются регламенты и стандарты документов, для организации единого информационного поля. Далее бизнес-модели внедряются в практическую работу банковской системы за счет их публикации, доведении до сотрудников и проведении учебы.

Моделирование банковской деятельности является составной частью экономического моделирования. Оно направлено на создание экономических моделей, то есть упрощённого представления экономической действительности, которое позволяет в сжатой компактной форме выделить наиболее главное.

Для того, чтобы экономическая модель была принята экономическим сообществом учёных и специалистов, она должна отвечать ряду требований. Прежде всего, речь идёт об их содержательности, а также о том, что посылки и допущения, принятые в рамках данной модели, были реалистичными. Ещё должны быть предусмотрены возможности построения прогнозов, проверки модели и её информационного обеспечения.

Преимуществом экономических моделей считается предоставление ими возможности для людей отвлечься от второстепенных элементов и сосредоточиться на главных элементах системы и их взаимосвязях. В то же время из-за того, что экономические модели являются абстрактным отражением реальности, они не могут быть всеобъемлющими.

Характеристика моделирования банковской деятельности

В самом общем виде моделирование банковской деятельности представляет собой совокупность теоретических и практических аспектов разработки и использования математических моделей в целях оценки, анализа, оптимизации и прогнозирования результатов финансово-экономической деятельности коммерческих банков.

Моделирование является важнейшим инструментом рациональной стратегии развития коммерческого банка. Такая роль моделирования обусловлена тем, что финансово-экономическая деятельность любого банка представляет собой достаточно сложный и многогранный процесс, сопровождаемый большим числом проблем и трудностей. Однозначных способов решения последних не существует в банковской сфере, которая отличается множеством сложных и неоднозначных процессов. Именно поэтому в банковском деле моделирование используется в качестве инструмента для решения проблемных задач.

Готовые работы на аналогичную тему

Моделирование как процесс создания модели является последовательностью ряда взаимозависимых этапов. Обобщённо их можно обозначить следующим образом:

- формулировка проблемы;

- определение объекта моделирования;

- описание внешней среды;

- определение управляющих переменных, структуры/системы управления;

- декомпозиция каждой подсистемы модели на составляющие (объекты, элементы) и их формальное описание;

- определение численных значений параметров модели;

- разработка компьютерной версии модели;

- оценка адекватности модели;

- отладка программной реализации модели;

- собственно, моделирование;

- анализ полученных результатов.

Модель банковской деятельности состоит из нескольких математических выражений, с помощью которых может быть описана связь между переменными и параметрами, характеризующими финансово-экономическую деятельность коммерческого банка. Следовательно, прежде, чем построить данную модель, необходимо подобрать состав её переменных. Различают входные переменные, которые характеризуют первоначальные условия банковской деятельности, и выходные (зависимые) переменные, которые описывают результаты банковской деятельности за определённый период времени (например, доходы и расходы банка).

Банк как объект моделирования располагает большим числом переменных, поэтому специалисты зачастую прибегают к их группировке. Так, всё многообразие переменных может быть представлено следующими группами:

- управляемые переменные – контролируются коммерческим банком (например, объёмы активов, пассивов, распределение полученной прибыли);

- неуправляемые переменные, характеризующие воздействие внешней среды – не контролируются коммерческим банком (в первую очередь, макроэкономические параметры, например, налоговые ставки);

- неуправляемые случайные переменные (например, состояние рыночной среды, финансовых рынков).

Модель банковской деятельности предусматривает наличие ряда ограничений, то есть условий, записанных в математической форме и накладываемых на используемые переменные. В результате наложения этих условий определяются множества допустимых значений соответствующих переменных.

Различают следующие разновидности ограничений модели, которые отличаются друг от друга по своему содержанию:

- юридические (нормативно-правовые) ограничения – установлены законодательными и нормативно-правовыми актами и носят общеобязательный характер;

- управленческие ограничения – установлены руководством банка в виде стратегии и тактики его развития;

- внешние ограничения – установлены руководством банка на основе анализа условий внешней среды.

Целевая функция модели банковской деятельности

Если банку требуется найти наилучшее (оптимальное) значение какой-либо переменной (то есть максимальное или минимальное значение с учётом установленных ограничений), то используется целевая функция модели банковской деятельности. Её формирование является одним из стадий построения, так называемой, оптимизационной модели. Как правило, данная модель нацелена на описание финансово-экономических аспектов деятельности банка. В данном случае коммерческий банк может рассматривать следующие цели:

- увеличение суммы собственного капитала банка;

- повышение эффективности использования финансовых ресурсов банка;

- уменьшение риска;

- обеспечение ликвидности банка.

Как правило, решение оптимизационных задач осуществляется на основе методов математического программирования (линейного, нелинейного, стохастического), принципа максимума, метода динамического программирования, а также методов векторной оптимизации.

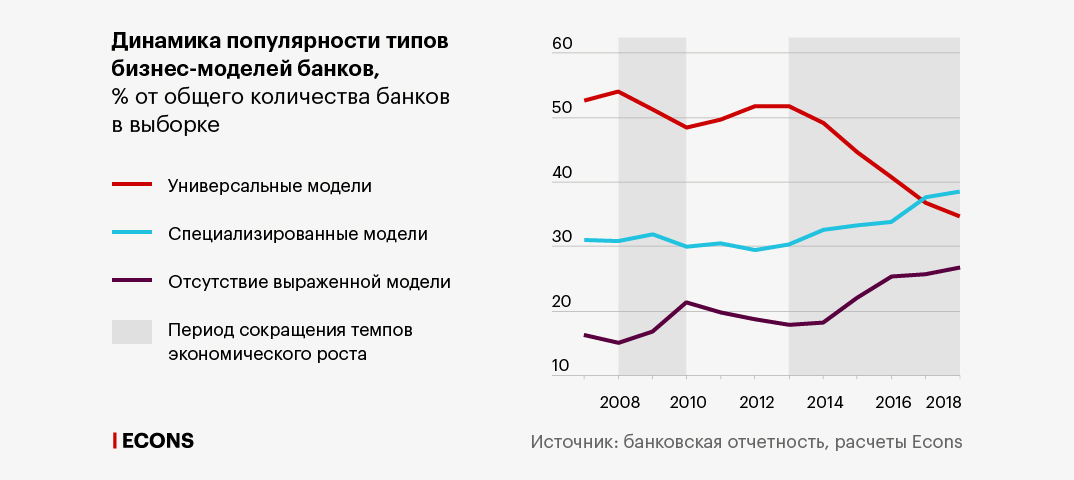

Пять лет назад каждый второй российский банк оказывал весь перечень банковских услуг компаниям и населению, теперь – каждый третий. Банки усиливают специализацию либо вообще отходят от использования выраженной бизнес-модели.

Пять лет назад каждый второй российский банк оказывал весь перечень банковских услуг компаниям и населению, теперь – каждый третий. Банки усиливают специализацию либо вообще отходят от использования выраженной бизнес-модели.

Переход экономики на низкие темпы роста привел к существенной трансформации структуры банковской системы за последние 10 лет. Если в результате ужесточения регуляторной и надзорной политики Банка России по расчистке банковского сектора от недобросовестных игроков значительная часть кредитных организаций была вынуждена уйти с рынка, то остальным приходилось адаптироваться к изменившимся экономическим условиям, в том числе меняя свою бизнес-модель.

«Эконс» проанализировал бизнес-модели более 1000 банков в период с июля 2007 г. по сентябрь 2018 г. Из расчетов были исключены Сбербанк и ВТБ из-за их сильного влияния на показатели всего банковского сектора. Полный текст исследования и описание методики – в файле .PDF

Суть трансформации, происходящей в последние годы в банковской системе, состоит в том, что доля банков-универсалов ежегодно сокращается, а доля специализированных банков и банков, не обладающих выраженной бизнес-моделью, растет.

Банковские модели

Бизнес-модель – это продуктовая линейка банка, отражением которой является структура его баланса. Если у банка широкий набор продуктов для клиентов, можно говорить о его универсальности. Но банк может делать ставку только на какие-то определенные операции – тогда можно говорить о его специализации.

Банки специализированного типа были разделены на пять бизнес-моделей:

- «Население-Предприятия»: основную часть привлеченных средств составляют депозиты физических лиц, а основную часть активов – кредиты предприятиям.

- «Корпоративный банк»: в обязательствах преобладают привлеченные средства организаций, а в активах – корпоративные кредиты.

- «Расчетный центр»: специализация на привлечении средств организаций и размещении их в денежные средства.

- «Инвесткомпания»: специализация на вложениях в ценные бумаги.

- «Розничный банк»: активность на рынке депозитов физлиц, в активах преобладают розничные кредиты.

Если показатели банка не соответствуют ни одной из перечисленных моделей, то он отнесен к третьему типу кредитных организаций – без выраженной бизнес-модели. Это может означать, что банк либо не имеет устойчивой клиентуры, либо зарабатывает на специфических операциях (например, валютных), не стремясь продавать своим клиентам такие традиционные банковские продукты, как кредиты и депозиты.

Рисунок 1. Динамика популярности типов бизнес-моделей банков, % от общего количества банков в выборке

Отсутствие выраженной модели

Период сокращения темпов

Источник: банковская отчетность, расчеты Econs

Отсутствие выраженной модели

Период сокращения темпов

Источник: банковская отчетность, расчеты Econs

Отсутствие выраженной модели

Период сокращения темпов

Источник: банковская отчетность,

Отход от универсальности

Универсальная модель предполагает продажу депозитов и кредитов как населению, так и компаниям. Значительный рост спроса на эти продукты возможен при динамично растущей экономике, при ее торможении возникает проблема качества клиентов.

После 2014 г. процесс сокращения числа банков, придерживающихся универсальных моделей, резко ускорился. Если с 2007 по 2013 г. к универсальному можно было отнести примерно каждый второй банк и их доля за этот период почти не изменилась (53% и 52% соответственно), то к 2018 г. – уже примерно каждый третий (35%). Часть банков переходила к специализированным моделям, а более значительная часть оставалась без какой-либо выраженной модели ведения бизнеса: в 2013 г. в эту категорию попадал чуть менее чем каждый пятый банк, в 2018 г. – чуть более чем каждый четвертый.

Попытки специализации

Доля банков со специализированными бизнес-моделями за последние пять лет возросла с 30% до 39%, и вместе с этим начала расти их значимость для банковской системы в целом. Под значимостью в исследовании понимается доля в обязательствах банковской системы (без учета Сбербанка и ВТБ); и эта доля у специализированных банков возросла с трети в 2014 г. до почти половины (48%) в 2018 г. Однако перепрофилирование происходило не всегда удачно.

Например, после кризиса 2008–2009 гг. существенно выросла популярность модели «Население-Предприятия». Это можно связать с вымыванием корпоративной клиентуры и попытками банков заместить деньги юридических лиц за счет агрессивного привлечения средств населения. Но в 2015–2017 гг. произошел перелом, вызванный массовым отзывом лицензий у кредитных организаций, привлекавших депозиты физлиц и размещавших эти средства в корпоративные кредиты низкого качества.

Неустойчивой оказалась и бизнес-модель «Корпоративного банка»: за последние пять лет доля придерживающихся ее банков уменьшилась почти вдвое, а в целом за 11 лет – в 2,6 раза. Однако одновременно с этим значимость банков с такой моделью возросла: их доля в пассивах системы выросла с 9% до 22%. Это может означать, что модель корпоративного банка оказалась жизнеспособной только для тех, кто обслуживал крупных клиентов.

Часть банков, отошедшая от корпоративной модели, постаралась развить розничный бизнес, а часть превратилась в «банки-кошельки»: после 2013 г. произошел более чем двукратный рост доли банков, придерживающихся модели «Расчетного центра». В 2018 г. она оказалась самой популярной из всех специализированных бизнес-моделей.

Автор статьи

Читайте также: