Что такое финансовый резерв в втб

Обновлено: 17.04.2024

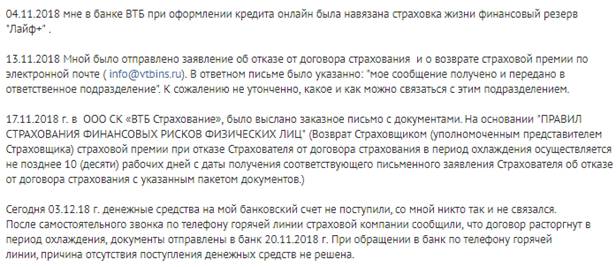

08.2019 г брала в банке ВТБ в СПб потребительский кредит 800 тысяч на 13 месяцев с которым в комплекте был навязан договор страхования "Финансовый резерв Лайф+" Пришлось заплатить дополнительно 25764 р. Навязан, т.к. без страховки кредит нормально не взять!

20.05.2020 наступил страховой случай, подвернула ногу, сначала мне диагностировали разрыв связок, наложили лангету, больничный, а потом выяснилось, что был и перелом надмыщелка. О несчастном случае заявила в страховую, через сотрудников банка сдала подтверждающие документы, включая анкету страховой с подробными описаниями произошедшего и лечебных заведений где была. Потом пришел запрос через сотрудников банка дополнить все выписным эпикризом, что было сделано после выписки на работу 9.07.20 и закрытия больничного. В районе того же 9.07 через сотрудников банка отправили этот документ в страховую по их системе.

Решила позвонить в конце июля в страховую, узнать как мое дело. Девушка-попугай на том конце линии сообщила, что все нормально, но надо ждать 30 раб.дней с момента подачи последнего документа. Прошло 30 дней,начинаю снова звонить в страховую, и опять попугай говорит мне, что нужно оставить заявку на то, чтобы со мной связался ответственный сотрудник, оставляю, в ответ слышу, что сотрудник может со мной связаться в течении 10 раб.дней с момента заявки. Со мной связались и сообщили, что у меня собраны не все документы, требуется некое заявление в свободной форме о том, что в больнице я не лежала, а лечение проходила в поликлинике, и мол о том, что такое заявление требуется отметка проставлена "в системе" еще 10.07, а пока я его не подам, мое дело не будет рассматриваться. Дальше еще 30 раб.дней. Почему никто об этом не сказал - решайте с банком, а то что попугаи страховой что-то говорят без какой либо ответственности за свои слова и не предлагают оставить заявку на звонок сотрудника, так попугаи этого не должны делать, вы сами должны попросить.

По сути у меня сейчас украдены 25764 р. за страховку и банковские проценты за кредит на эту сумму, т.к. получить страховое возмещение за произошедший случай я не могу. Страховая пропустила уже дважды все положенные сроки, сколько там с 10.07?

Мне что в Роспотребнадзор идти с жалобой на банк и страховую за мошенничество и навязанную, но не выполненную услугу, или вообще жалобы писать в более серьезные инстанции по поводу мошенничества по сговору и идти в суд?

Всем клиентам банка ВТБ, оформляющим потребительский кредит наличными, предлагается оформить страхование Финансовый резерв, которое защитит жизнь и здоровье заемщика и поможет исполнить обязательства перед банком в случае непредвиденных ситуаций. Для заключения страхового договора достаточно сообщить кредитному специалисту о соответствующем желании в процессе оформления кредита.

О программе

В ВТБ 24 можно взять потребительский займ на следующих условиях:

- сумма – до 5 млн. рублей;

- срок – до 7 лет;

- процентная ставка – от 11 % годовых.

В процессе выдачи кредита банк рассчитает ежемесячный платеж и выдаст гражданину график платежей, в соответствии с которым и должно будет производиться погашение долга.

Но в жизни могут возникнуть ситуации, при которых покрытие долговых обязательств становится невозможным или затрудненным. Тогда на помощь приходит программа страхования “Финансовый резерв”, объектом по которой являются имущественные интересы, связанные с:

- причинением ущерба жизни и здоровью застрахованного;

- неполучением ожидаемых доходов, которые застрахованный мог бы получить при обычных (планируемых) условиях.

Внимание! Программа страхования “Финансовый резерв” предлагается кредитными специалистами банка ВТБ всем клиентам, но оформлять или не оформлять – решают последние. Отказ от страховки не влияет на решение банка о предоставлении потребительского займа.

Суть продукта “Финансовый резерв” в следующем:

- заемщик оформляет потребительский займ;

- далее заключает договор страхования на страховую сумму, равную размеру остатка ссудной задолженности по кредиту;

- наступает страховой случай, и заемщик подтверждает документально его наступление;

- страховщик погашает задолженность перед кредитором, тем самым освобождая заемщика от необходимости самостоятельного исполнения обязательств.

Коллективное или индивидуальное

Из заявления, которое подается заемщиком в целях заключения страхового договора, становится ясно, что страхование финансовый резерв – коллективное, а значит, субъекты правоотношений несколько иные, чем при индивидуальном страховании:

- застрахованным лицом признается заемщик по потребительскому кредиту;

- страхователем является банк ВТБ;

- страховщиком выступает СК ВТБ Страхование.

Условия программы

Основные условия страхования следующие:

| Условие | Значение |

| Территория действия коллективной страховки | В силу п. 5.5. Особых условий страхования по страховому продукту “Финансовый резерв” (далее – Особые условия), по риску “Потеря работы” – территория РФ, по остальным рискам – весь мир |

| Минимальный возраст застрахованного лица | 18 лет на дату оформления страховки |

| Максимальный возраст застрахованного лица | По договору страхования “Лайф +” – не более 80 лет, по продукту “Профи” – не свыше 55 лет |

| Кто не принимается на страхование | Застрахованными лицами не могут быть те, кто стоит на учете в наркологическом или психоневрологическом диспансере, те, у кого уже есть группа инвалидности, а также лица, страдающие онкологией или сахарным диабетом |

| Исключения из страхового покрытия | Страховщик по договору коллективного страхования не покроет долговые обязательства застрахованного лица перед кредитором во многих случаях – например, если смерть или инвалидность наступили в результате умышленных действий заемщика, либо при его нахождении в состоянии алкогольного (наркотического) опьянения, либо в результате воздействия радиации |

Риски и тарифы

Перечень застрахованных рисков зависит от вида продукта, который решил оформить гражданин.

Так, в соответствии с п. 4.4.1. Особых условий, по направлению “Лайф +” защита будет действовать от следующих рисков:

- смерть застрахованного в результате несчастного случая или заболевания (НС и З);

- инвалидность, наступившая в результате НС и З;

- госпитализация в результате НС и З;

- травма.

Если гражданин выберет направление “Профи”, то застрахованы будут следующие риски:

- смерть из-за НС и З;

- инвалидность из-за НС и З;

- временная нетрудоспособность, наступившая в результате НС и З; .

В силу п. 5.3. Особых условий, размер страховой премии определяет страховщик (ВТБ Страхование), исходя из совокупности данных факторов:

- размер страховой суммы (то есть остаток задолженности по кредиту);

- срок действия договора (то есть плановый срок выплаты кредита согласно кредитному договору);

- степень страхового риска.

При этом страховую премию уплачивает страхователь (банк). Заемщик же (застрахованный) вносит так называемую плату за страхование, которая включает в себя:

- вознаграждение банку за присоединение к коллективной страховке;

- компенсацию расходов банка по уплате страховой премии страховщику.

Порядок оформления

Оформить страхование Финансовый резерв заемщик может сразу после одобрения заявки по потребительскому кредиту.

Важно! Все, что нужно – это сообщить кредитному менеджеру о соответствующем желании. Предоставлять дополнительные документы не потребуется – достаточно будет тех, которые подаются в рамках потребительского кредитования.

Любые вопросы по поводу порядка, места, сроков оформления, действующих условий, тарифов, можно задать по бесплатным телефонам “горячих” линий:

- СК ВТБ Страхование – 8 (800) 100 – 44 – 40;

- банк ВТБ – 8 (800) 100 – 24 – 24.

Как отказаться

Гражданин имеет полное право в любое время после присоединения к коллективному страхованию расторгнуть соответствующие правоотношения, написав письменное заявление страхователю (банку). Возможность отказаться в любое время предусмотрена законодательно в ч. 2 ст. 958 ГК и не может быть отнята ни при каких условиях.

А вот возможность возврата премии, если гражданин отказывается от страховки, будет зависеть от положений:

- закона;

- Правил страхования;

- страхового договора.

Внимание! По закону (ч. 1 ст. 958 ГК) предусмотрено только 1 основание для возврата премии – вероятность наступления страхового случая стала равна нулю. Например, заемщик ушел из жизни, и его смерть не была признана страховым случаем.

Что касается возврата премии по продукту финансовый резерв Профи или Лайф + в “период охлаждения”, то он будет возможен, если это указано в Правилах страхования или страховом договоре. Указание ЦБ № 3854-У от 20. 11. 2015 года “О минимальных…” (далее – Указание № 3854-У) в данном случае не применяется, так как оно распространяет свое действие на возврат премии в первые 14 дней только, если страхователем является физлицо.

Судебная практика

Судебная практика неоднозначная. Суды выносят решения по спорным ситуациям как в пользу заемщиков, так и банков (страховых компаний).

Показательным является случай, когда один из жителей Новосибирска, оформивший в банке ВТБ 19 апреля 2017 года потребительский кредит на сумму чуть более 1 млн. рублей и, одновременно с этим, страховку “Финансовый резерв”, впоследствии отказался от договора страхования в “период охлаждения” и получил отказ от банка в возврате премии.

Гражданин обратился в Железнодорожный райсуд Новосибирска, где его исковые требования не были удовлетворены. Но апелляция не согласилась с вердиктом районного суда и обязала ООО СК ВТБ Страхование соблюдать требования Указания № 3854-У, в связи с чем с СК была взыскана не только страховая премия, но и компенсация морального ущерба, а также судебные расходы.

Есть и случаи, когда суды становятся не на сторону заемщиков – см., например, Решение Орджоникидзевского районного суда г. Новокузнецка № 2-563/2017 от 16 мая 2017 года.

Выгодно ли оформлять страховку

Оформлять страховой полис по программе “Финансовый резерв” одновременно и выгодно, и нет:

- выгодно потому, что в пользу банка не придется выплачивать большую сумму денежных средств в случае наступления страхового случая – это сделает СК;

- не выгодно потому, что приходится много переплачивать – сама страховая премия, да еще и комиссионное вознаграждение банку.

Отзывы

Отзывы клиентов о страховании финансовый резерв Лайф или Профи противоречивые, но зачастую имеют негативный окрас.

Вот один гражданин пишет о том, как его жену – постоянную клиентку ВТБ – обманул менеджер банка, навязав страховку и гарантировав, что от нее можно отказаться в “период охлаждения”– с перерасчетом графика платежей по кредиту. Однако потом выяснилось, что вернуть премию невозможно. Либо гражданин что-то понял не так, либо банк просто решил пойти ему “навстречу”, но впоследствии отзыв был дополнен тем, что проблема все же разрешилась в пользу клиента.

Вот еще один гражданин пишет, как ему навязали страховку, от которой он решил отказаться впоследствии, направив соответствующее заявление на электронную почту страховщика. Однако в установленные Правилами страхования сроки денежные средства так и не поступили на расчетный счет гражданина.

А вот еще одно физическое лицо пишет, какие финансовые убытки оно претерпело из-за отказа в возврате премии после досрочного погашения займа уже через 4 месяца после его взятия. Кроме этого, при оформлении страхования “Финансовый резерв” ему даже не вручили страховой полис.

Итак, в рамках продукта “Финансовый резерв” в ВТБ гражданам предоставляется возможность переложить на плечи СК гашение задолженности перед банком в случае получения травмы, ухода из жизни, наступления инвалидности или потери работы.

Есть какие-либо вопросы? Решить их не составит большого труда – нужно просто написать нашему дежурному юристу в чат.

Ваши лайки, комментарии и репосты – гарантия ежедневного обновления нашего сайта новыми интересными материалами о страховании.

Далее читайте интересный материал о возврате страховки ВТБ.

13/03/2017 моя жена посетила офис ВТБ24 для получения предодобренного кредита с целью рефинансирования ранее взятого кредита в этом же банке. Менеджеру было сразу же сообщено, что ей не нужны никакие страховые продукты, только кредит. Как и большинству ниже написавших, менеджер кредитного отдела сказала, дословно: "Чтобы получить одобренную сумму кредита в размере 412 000 руб., вам необходимо застраховаться - это условие банка ВТБ24, но вы можете в течении 5 дней отказаться от страховки, но в офисе "ВТБ Страхование"".

После распечатки кредитного договора, жена два раза акцентировала внимание менеджера на том, что сумма в договоре составляет 495 000 руб. и что ей не нужны страховые продукты, т.к. она уже застрахована в другом месте и ей элементарно не выгодно рефинансироваться при таких условиях, на что менеджер еще раз заверила - "график платежей будет перерасчитан, за вычетом страховки, если в течении 5 дней вы напишите отказ".

Т.к. жена является постоянным клиентом банка у нее не было оснований не доверять кредитному специалисту и она подписала договор. Также было подписано заявление на включение в программу коллективного страхования "Финансовый резерв", НО! в заявлении НЕ БЫЛ ВЫБРАН НИ ОДИН ИЗ ПРОДУКТОВ (Лайф+ или Профи), наш экземпляр заявления с подписью и печатью банка на руках. Как оказалось в последствии, мою жену нагло обманули в офисе банка и страховку вернуть нельзя, хотя в условиях страхования, размещенных на сайте ВТБ и на которые ссылаются работники филиала, нет ни слова о том, что сумму оплаченную за страховку вернуть нельзя, в случая выхода застрахованного из участников коллективного страхования. В целом вся эта "схема", придуманная юристами банка напоминает обман и уход от исполнения п.1 Указания ЦБ РФ №3854-У от 20 ноября 2015 года.

Сегодня мы написали заявление об отказе от навязанной страховки и дезинформации сотрудника банка, где получали кредит, а также в офисе "ВТБ Страхование" об возвращении денежных средств и признании заявления о вступлении в коллективное страхование не действительным, т.к. продукт страхования не был выбран.

Также предупреждаю сотрудников банка, что оба заявления идентичны и если в экземпляре банка появятся какие-либо отличия с нашим экземпляром, то в обмане уже не будет сомнений. В целом доверие к банку подорвано и если данная ситуация не разрешится в досудебном порядке, то услугами ВТБ24 мы больше никогда не воспользуемся.

Людям, собравшимся брать кредит в ВТБ24, рекомендую воздержаться до принятия каких-либо решений в судебных инстанциях, по кредитным договорам заключенным с 01.02.2017 г.

Сегодня практически каждый страховщик рекомендует воспользоваться своими услугами и застраховать свою жизнь. Программа «ВТБ: страхование жизни» является одной из самых выгодных и популярных. Накопительная система направлена на решение нескольких задач — выплата страховки лицам в случае наступления случая, предусмотренного договором, а также сохранение и приумножение капитала.

Какие особенности имеет данная программа, как застраховать свою жизнь и здоровье с ее помощью, а также, почему стоит воспользоваться именно ей, рассмотрим подробнее.

Основные преимущества и отличия программы от других

Деятельность страховщика основана на выплатах компенсации из средств своего фонда. Фонд формируется из средств и регулярных взносов других лиц, которые регулярно вносят их согласно договору. Когда у кого-либо из застрахованных лиц случаются проблемы со здоровьем, возникает угроза жизни, компания выплачивает ему компенсацию.

«ВТБ инвестиционное страхование жизни» имеет массу преимуществ, на которые стоит обратить внимание.

Преимущества и особенности программы:

- Широкий спектр программ на самых разных условиях. Есть специальные варианты для разных слоев населения: детей, пенсионеров, работающего населения.

- Компенсация выплачивается точно в срок в течение 30 суток в соответствии с договором. Выплаты не подлежат налогообложению независимо от их размера.

- Высокий депозит, который порой превышает банковский.

- Компенсация выплачивается по достижению предусмотренного договором возрастного рубежа или при получении инвалидности.

- Существует возможность наследования. Если лицо, которое застраховано, умирает, то возможность получить компенсацию предоставляется ближайшим членам семьи.

- Страхование не приравнивается по законодательству к депозиту и при разводе не подлежит разделу, не может быть арестовано.

- Размер компенсации в разы превышает сумму страховых взносов.

«ВТБ страхование жизни и здоровья» предлагает выгодное и интересное сотрудничество. Застрахованному лицу предлагается только подписать договор, после чего регулярно платить взносы любым доступным способом.

Программа ВТБ банк страхование жизни

Эта программа позволяет гражданам быть уверенными в завтрашнем дне и приумножать свой капитал с помощью выгодных вложений под проценты. Застрахованное лицо в любом случае ничего не теряет. В случае, если случится несчастный случай и он не доживет до прописанной в договоре даты, возможность получить страховку предоставляется родственникам.

Каждая программа имеет отдельные условия, сроки, размеры взносов.

Исходя из возрастной категории, состояния здоровья, работоспособности и других критериев, в договоре могут прописываться следующие условия:

- Несчастный случай, ставший причиной гибели (ДТП, авария, утопление);

- Смерть по старости;

- Смерть в результате болезни;

- Болезнь, ставшая причиной инвалидности.

Программа «ВТБ страхование Лайф» условия которой позволяют указывать заявителю в договоре выгодоприобретателя. В этом случае юридически договор приравнивается к завещанию и не позволяет родственникам получить страховые выплаты.

Расчет стоимости страховки

Официальный сайт АО «ВТБ страхование жизни» дает возможность рассчитать сумму выплат с помощью специального калькулятора в режиме онлайн.

Для этого в соответствующие строки необходимо будет ввести следующие данные:

- Паспортные данные;

- Наименование программы;

- Номер телефона;

- Величину страховой суммы;

- Желаемый график платежей;

- Дату рождения;

- Пол;

- Адрес регистрации;

- Список возможных рисков.

После этого необходимо проверить внесенную информацию и подтвердить ее, если все верно.

Страховые агенты всегда предупреждают заявителя о том, что на размер компенсации могут оказывать влияние такие факторы, как:

- Возрастная категория;

- Наличие или отсутствие хронических заболеваний;

- Наличие вредных, опасных условий работы;

- Условия проживания.

Если изучить отзывы на инвестиционное страхование жизни в ВТБ, то во многих из них можно заметить, что застрахованным лицам приходится собирать множество документов в качестве доказательной базы. Еще одним недостатком отмечается затягивание сроков по выплатам.

Все основные программы ВТБ страховки жизни делятся на две большие категории: накопительные и инвестиционные.

Накопительное страхование жизни ВТБ

Накопительное страхование жизни ВТБ используются для накопления денежных средств к определенной дате. Большим спросом подобные программы пользуются у юридических лиц. Они оформляют их на своих сотрудников, получая тем самым льготы в налогообложении.

К таким программам относятся:

- «ВТБ страхование финансовый резерв Лайф»;

- Программа «Лайф ВТБ страхование» как вернуть деньги.

Инвестиционные программы

Инвестиционные программы предназначены для выгодного капиталовложения и приумножения своих сбережений. Таких программ тоже существует несколько: «СОГАЗ жизнь», «ВТБ страхование жизни».

Чтобы выбрать, какая именно программа подходит для каждого человека с учетом всех критериев и особенностей жизнедеятельности, рекомендуется перейти на официальную страничку и ознакомиться с условиями, рассчитать размер взносов и выплат. Можно связаться с консультантом, который поможет сделать правильный выбор.

Сегодня страхование — это самый надежный способ защитить свою жизнь и здоровье от непредвиденных ситуаций, неожиданных рисков, утраты здоровья, трудоспособности. С каждым клиентом составляется договор, в котором прописаны все условия, суммы, сроки оплаты взносов и получения выплат.

При оформлении кредитного займа сотрудники банка ВТБ могут предложить клиенту дополнительно оформить страховку. С ее помощью клиент может защитить себя от невозможности вернуть долг по какой-либо причине (например, из-за тяжелой травмы, которая привела к потери работы).

В статье будут рассмотрены вопросы, когда можно и когда нельзя отказаться от оформления страховки на кредит ВТБ.

Страхование кредита в банке ВТБ

Если Вы решили оформить какой-либо кредит в банке ВТБ, то можете дополнительно застраховать этот заем. Следует обратить внимание, что такое страхование в большинстве случаев является добровольным — то есть Вы можете как оформлять полис, так и не оформлять. Теоретически возможны ситуации, что сотрудники ВТБ начнут Вам навязывать страховку к кредиту, однако по закону Вы имеете полное право отказаться от нее.

В качестве страховой организации выступает дочерняя организация «ВТБ-Страхование» либо аффилированные компании-страховщики. Страховой взнос обычно выплачивается один раз в полном объеме сразу же после оформления полиса.

Застраховать себя можно от следующих ситуаций (от одной или от нескольких сразу):

- Частичная или полная утрата работоспособности вследствие травмы, стихийного бедствия.

- Смерть клиента (особенно критично для ситуаций, когда кредит оформляется с созаемщиками).

- Потеря рабочего места вследствие сокращения или банкротства организации/предприятия.

Следует обратить внимание, что в банке ВТБ есть несколько кредитных программ, где оформление страховки является обязательным для получения займа. Основные примеры — это ипотечная программа и автокредит.

Если Вы хотите оформить любой из таких кредитов, то Вам придется застраховать имущество (недвижимость или машину) от повреждения в обязательном порядке. В случае отказа от страховки банк имеет право отказать клиенту в выдаче займа.

Программа «Финансовый резерв»

Как уже было сказано ранее, застраховать кредит можно как в самой организации ВТБ, так с помощью аффилированных страховщиков. Если Вы выбрали первый вариант, то страховка скорее всего будет оформлена по модели «Финансовый резерв».

Основные сведения об этом полисе:

- Застраховать себя можно от множества проблем — затопление, пожар, стихийное бедствие, эпидемия (в том числе COVID-19), утрата работоспособности вследствие травмы и так далее.

- Перечень страховых случаев зависит от типа подпрограммы, а также от пожеланий клиента. Основные подпрограммы — Базовая, Оптима, Оптима-Плюс.

- В большинстве случаев страховка действует не только в Российской Федерации, но и на всем земном шаре. Порядок возмещения будет стандартным.

- Размер страхового покрытия определяется в индивидуальном порядке, однако в большинстве ситуаций она составляет от 75 до 300 тысяч рублей.

- Стоимость страховки также зависит от множества параметров — тип полиса, срок и сумма займа, размер компенсации и другие. По факту полис стоит обычно от 1 до 5 тысяч рублей.

Можно ли отказаться от страховки после оформления договора?

В течение 14 дней с момента приобретения полиса Вы можете отказаться от страховки и получить деньги назад. Возврату не подлежат страховки, если ее оформление является обязательным для получения займа (ипотека, автокредит). Чтобы получить деньги обратно, напишите 2 заявления: один экземпляр передайте ВТБ, а второй — страховой организации. ВТБ должны сразу принять заявление, а у страховой организации есть 10 дней на ее рассмотрение.

В случае успеха деньги Вам выдадут на кассе либо переведут на банковский счет. При отказе следует обратиться в суд для защиты своих прав.

Автор статьи

Читайте также: