Что такое номер банковского счета

Обновлено: 23.04.2024

Мы все чаще пользуемся банковскими картами для платежей в интернете и переводов. Такие операции требуют заметно больше самостоятельных действий, чем простое снятие наличных и расчеты картой. Нужно знать не только ПИН-код, но также номер карты, месяц и год окончания ее работы, коды CVV/CVC. Мы сообщаем номер карты, чтобы на нее можно было сделать перевод, и сами узнаем номера чужих карт для переводов на них.

Но! Номер банковской карты и номер счета карты – не одно и то же!

Что такое номер счета карты?

Номер счета банковской карты – это данные счета в банке, к которому привязана карта, это лицевой счет. К такому счету могут быть выпущены и дополнительные карты с номерами отличными от основной.

Если пластиковая или виртуальная карта прекращает работу по сроку или теряется, то взамен выпускается новая карта с другим номером. А номер лицевого счета сохраняется.

Номер карты бывает известен многим, а номер лицевого счета карты составляет банковскую тайну.

Для чего нужен номер счета банковской карты?

Для того чтобы на счет могли переводить денежные средства. Примеры этого:

- зачисление заработной платы и других подобных платежей;

- переводы средств на карту из тех мест, где не производят операции с картами: в кассах других банков, в почтовых отделениях.

Зачисление денег вначале происходит на лицевой счет, а затем уже эти средства становятся доступны для снятия с карты.

Как узнать номер счета банковской карты?

Номер лицевого счета банковской карты можно прочесть в договоре на обслуживание карты.

Номер счета карты можно узнать в банке ее выпустившем. Для этого придется предъявить сотрудникам банка паспорт или иное удостоверение личности.

Номер лицевого счета можно увидеть в личном кабинете Интернет-банка или Мобильного банка, если такая услуга подключена.

В отношении номера лицевого счета банковской карты можно дать три полезных совета:

Структура любого расчётного счёта достаточно сложная, но позволяет получить много информации – определить владельца, тип его деятельности, валюту, в которой открыт счёт, отделение банка. Некоторые цифры всегда будут уникальны, а отдельные комбинации повторяются в р/с разных клиентов. Разобраться в них намного проще, чем кажется.

Что можно узнать по номеру расчетного счета

Расчетные счета в банке открывают организации и предприниматели, чтобы вести бизнес: принимать безналичные платежи, делать денежные переводы по реквизитам контрагентам и др. Другими словами – совершать любые операции с использованием специальных банковских платежных реквизитов.

Для ИП по закону они не обязательны, но значительно облегчают работу с крупными клиентами. Для юрлиц деятельность без р/с невозможна. Физлица без статуса предпринимателя, в том числе самозанятые, не могут открывать расчетные счета – им в банке могут оформить накопительный счет или, например, для банковской карты.

Номер расчетного счета организации состоит из цифр, каждая из которых содержит зашифрованную информацию. С их помощью можно узнать:

- данные клиента банка – собственника р/с;

- специфику деятельности компании или ИП;

- валюту счёта;

- отделение банковской структуры, в которой открыт счёт.

Важно! Некоторые цифры в расчётном счёте не дают информацию о владельце или отделении банка, а служат контрольными идентификаторами.

Номера расчётных счетов не имеют дубликатов и не повторяются – у каждого клиента индивидуальны, даже если владельцы занимаются одинаковым бизнесом, открывают их в одной валюте и в том же банковском отделении.

Из чего состоит расчетный счет

Р/с состоит из 20 цифр – и для организаций, и для предпринимателей. Те, кто сталкивается с ними постоянно, например, работники банка или ответственные за ведение бухгалтерского учета, легко видят в структуре «блоки», хотя никаких разделительных символов не используется. В каждом таком блоке от 1 до 7 цифр: одна цифра в блоке с контрольным символом, больше всего цифр (7) – в последней части.

Важно! Из скольких цифр состоит номер, не зависит от юридического статуса клиента банка. Во всех р/с 20 цифр вне зависимости от того, открывает ли счёт предприниматель, ООО или государственная компания.

Из скольких цифр состоит расчетный счет, какие контрольные цифры используются и другие нюансы открытия и ведения р/с определяет Положение Банка России № 579-П от 27.02.2017 г. Это внутренний документ для всех банков, которые работают с расчетными счетами клиентов. Он определяет схему обозначения реквизитов, нумерацию, правила внутреннего контроля, хранения и др.

Расшифровка цифр расчетного счета

Состав расчетного счета – не хаотичный набор цифр: каждая из них имеет своё значение, а уникальным можно считать только последний блок из 7 цифр. Все остальные части могут повторяться у разных клиентов. Расшифровка разрядов ниже.

Номера балансовых счетов

Первый блок состоит из 3 цифр. Расшифровка номера – определение статуса клиента банка:

- число 407 присваивают акционерным обществам, ЗАО и ООО (юрлицам);

- 406 – бюджетным организациям;

- комбинация 408 – физическим лицам, ИП.

Это самые распространенные варианты. Трехзначных комбинаций в начале счёта намного больше. Например, числом 203 обозначают счёт для учёта драгоценных металлов: 20302 – «Золото», а 20303 – все остальные драгметаллы. С числа 424 начинаются счета, которые открываются по вкладам иностранных организаций.

Второй условный блок включает 2 цифры. С помощью этой комбинации можно определить специфику компании:

- 01 – финансовые учреждения (НПФ, брокеры, МФО и др.);

- 02 – коммерческие компании;

- 03 – некоммерческие организации (например, благотворительные фонды, профсоюзы).

Важно! По первому блоку из пяти цифр можно понять, какая компания открыла счёт. Например, закрытые акционерные общества всегда имеют р/с, начинающийся с комбинации 40702.

Валюта

Следующие две цифры – 6–8 по порядку – относятся к коду валюты р/с. Основных обязательных реквизитов три:

- рубли – цифровой код 810 (хотя и исключен в 2004 году из Общероссийского классификатора валют, в составе р/с используется, а при международных расчетах для рублей применяют код 643);

- доллары – код 840;

- евро – код 978.

Эти коды расчетных счетов могут быть другими. Например, число 156 означает юани, а 980 – гривны.

Контрольная цифра

Следующий блок состоит всего из одной цифры, по счёту она 9-я – контрольная. Индивидуальный код никакой информации не содержит, а служит для проверки правильности установленного для р/с номера. С помощью этой цифры нельзя определить ни валюту, ни тип деятельности клиента, ни порядковый номер счёта.

Проверку по контрольной цифре проводят с использованием БИК – объединяют номер расчётного счёта и три последние цифры БИК (должна получиться комбинация из 23 цифр), вычисляют сумму младших разрядов произведением цифр этого числа с использованием определенных коэффициентов. Счёт считается верным, если младший разряд будет равен нулю.

Важно! Владельцу счёта заниматься такой проверкой не нужно – контрольное число в основном используют только сотрудники банка.

Код отделения банка

Следующие четыре цифры – с 10-й по 13-ю включительно – дадут информацию о банковском отделении, в котором открыт р/с. Это не фактический номер банковского офиса, который клиенты видят, например, в договоре или на вывеске. Кстати, иногда все четыре цифры в этом блоке – нули. В основном такая ситуация встречается, если клиент открывал расчётный счёт в головном офисе, а иногда – если в банковском учреждении нет филиалов (что встречается редко).

Порядковый номер лицевого счета

Цифры с 14-й по 20-ю включительно – порядковые номера расчетных счетов в банке, расшифровка которых даст информацию только о том, какой р/с по счёту открыл клиент. Косвенно они могут указывать на количество клиентов в банке. Например, если первыми цифрами в пятизначной комбинации будут нули, значит, и расчётных счетов в банке не так много.

Важно! Этот блок индивидуален и всегда состоит из 7 цифр. Теоретически рассчитан на открытие огромного количества счетов, где последней возможной комбинацией станет 9999999.

Расшифровываем на примере

Возьмём для примера расчетный счет для расшифровки цифр – 40802810057605155021:

- первые три цифры 408 – значит, счёт открыт физическому лицу, например, индивидуальному предпринимателю;

- далее 02 – перед нами коммерческая компания;

- 810 говорит о том, что р/с открылся в российских рублях;

- 0 – контрольная цифра;

- 5760 – комбинация, означающая филиал банка, в котором счёт открывался;

- последние семь цифр 5155021 – порядковый номер счёта.

Все счета открываются не вручную, а автоматизированной системой. Она же подбирает комбинации, назначает порядковый номер.

Популярные вопросы

Р/с юридического лица или ИП можно узнать в мобильном приложении, справке, которую кредитное учреждение выдаст при открытии счёта, в службе поддержки. Также можно лично посетить любое банковское отделение с паспортом. Третьим лицам такую информацию не предоставят.

Расчетные счета юрлиц начинаются с комбинации 407, следующие две цифры определяют тип деятельности компании. Например, МФО имеют р/с, начинающийся с 40701, ЗАО и ООО – с 40702, а счета НКО – 40703.

Расчётный счет ИП или организации – открытый в банке счёт для ведения хозяйственной деятельности. Имеет номер, состоящий из 20 цифр. Номер счёта – комбинация цифр для банковских и не только счетов (депозитных, текущих). Номер счета – индивидуальный набор цифр, а р/с – отдельный вид счёта для бизнеса, тоже имеющий номер.

Банковский расчетный счет – это учетная запись компании в финансово-кредитном учреждении. Юридическим лицам и ИП, которые имеют от 100 тысяч рублей за один платеж, по закону необходимо владеть расчетным счетом для безналичных операций.

Виды банковских счетов для юридических лиц

Индивидуальные предприниматели и ООО могут открыть в банках любые виды счетов.

Счет

Назначение

Для учета безналичных операций. На этот счет компания может получать переводы от клиентов, а также самостоятельно платить поставщикам кредиты, налоги и другие бюджетные взносы. Распоряжаться средствами на основном счете может только владелец. Государственные органы могут вмешаться в управление счетом только после судебного решения.

Его открывают банки в ЦБ РФ и других финансовых учреждениях для взаимодействия банков между собой.

Для хранения денег предприятия под проценты. С этого счета невозможны никакие операции по переводам, можно только вносить или снимать средства. Обычно депозитный счет открывают в том же банке, где и основной счет.

Для подключения карты к счету. Предприниматели могут использовать карточки и управлять средствами без посещения отделений банка и без подачи платежных поручений.

Для получения государственных субсидий. За таким счетом следит правительство в целях использования денег получателем по назначению.

Для взаимодействия с частными лицами и компаниями. Такой отдельный счет можно открыть для операций, не связанных с предпринимательской деятельностью: покупка недвижимости, перевод или получение крупной суммы.

Для хранения денег покупателя до момента совершения сделки. Этот счет открывается в качестве банковской гарантии. Средства перейдут поставщику, если он выполнит свои условия договора.

Для капитальных вложений

Для накоплений на покупку дорогостоящих объектов для бизнеса, во избежание смешивания с другими деньгами компании.

Для хранения и приумножения средств, которые пойдут на вклады в фонды. Такие инвестиции несут риски потерь денег предприятия, поэтому следует открывать для них отдельный счет.

Собственникам малого и среднего бизнеса можно иметь несколько счетов в различных финансовых учреждениях.

Другие виды расчетно-кассового обслуживания

Виды расчетных счетов зависят от формы бизнеса:

- для индивидуального предпринимателя;

- для юридического лица.

Отличие расчетного счета ИП от расчетного счета ООО состоит в пакете документов и спектре услуг РКО – от юридических лиц банк потребует больше документов, но взамен предоставит больше опций.

Также счета отличаются по валюте открытия:

- рублевый – для операций по России;

- валютный – для международных переводов.

По закону, все платежи россиян должны быть в национальной валюте. Валютные счета предназначены для компаний, которые ведут международную деятельность.

Для предприятий с ВЭД можно открыть сразу 2 счета:

- текущий – для зачисления средств в рублях;

- транзитный – для валютных операций. Полученные средства в валюте можно конвертировать на текущий счет в рублях.

Некоторые банки предлагают еще 2 вида расчетных счетов:

- с начислением процентов на остаток по счету;

- без начисления процентов.

Для получения процентов необходимо, чтобы на банковском счете оставалась конкретная минимальная сумма. Такая опция не только сохранит средства предприятия, но и приумножит их.

Бывают расчетные счета для резидентов и нерезидентов страны.

Резиденты – это предприятия, которые открыли граждане РФ и зарегистрировали бизнес в налоговой службе РФ.

Нерезиденты – компании, владельцы которых не являются гражданами России, но зарегистрировали бизнес на этой территории.

Как выглядит счет в банке и для чего используется

Расчетный счет представляет уникальный номер из 20 цифр, который необходим для операций:

Номер расчетного счета указывают в платежных документах, отчетах, договорах и на сайте компании.

Что означают цифры в расчетном счете

Из номера расчетного счета можно узнать информацию о:

- владельце счета и его роде деятельности;

- цели открытия счета,

- валюте хранения денег,

- конкретном отделении банка, в которым открыт счет.

Набор цифр банковского счета состоит из 6 групп:

- Три первые цифры зависят от категории владельца: 405, 406 – госорганы, 407 – юрлица, 408 – ИП и физлица, 411−419 – вклад госоргана, 420−422 – вклад юрлица, 423 – депозит физлица-резидента, 424 – вклад компании-нерезидента, 425 – вклад физлица-нерезидента, 430 – вклад банка, 501−526 – ценные бумаги.

- Дополнение к первой группе: 01 – финансовое учреждение, 02 – коммерческая организация, 03 – некоммерческая компания.

- Цифры с шестой по восьмую означают валюту: 810 – рубли РФ, 840 – доллары США, 978 – евро.

- Девятая цифра – код проверки счета, расшифровка доступна сотрудникам банка.

- Четыре цифры этой группы означают номер банковского отделения, где был открыт расчетный счет: 0000 – главный офис банка, остальные – филиалы.

- Последние 7 цифр – уникальный номер клиента, второго такого кода не может быть в одном банке.

Знать расшифровку номера расчетного счета необходимо, когда есть подозрения, что он указан неверно.

Как узнать свой расчетный счет

Определить свой номер расчетного счета можно разными способами:

- на сайте банка или в мобильном приложении;

- в отделении банка;

- из договора на открытие и обслуживание счета;

- через оператора службы поддержки банка.

Для уточнения номера расчетного счета нужно предоставить банку ИНН и кодовое слово.

Как открыть расчетный счет юридическим лицам

Чтобы открыть расчетный счет в банке, владельцам малого и среднего бизнеса нужно:

- Провести калькуляцию транзакций за месяц.

- Выбрать банк и ознакомиться с его тарифами.

- Ознакомиться с дополнительными опциями РКО.

- Почитать отзывы клиентов банка.

- Собрать пакет документов (уточнить список по телефону банка или на сайте).

- Посетить отделение банка или подать заявку онлайн на официальном сайте.

После одобрения заявки банк предложит заключить договор, где будут указаны реквизиты расчетного счета.

Причины отказа банка в открытии счета

Банк может отказать в открытии РКО, если:

- отсутствует какой-либо документ;

- указан подозрительный юридический адрес;

- возникли проблемы с порядком открытия счета;

- по неопределенным причинам.

В случае отказа по любой из причин можно обратиться в другой банк.

Недостатки использования расчетного счета

Несмотря на удобство расчетного счета, предприниматели выделяют минусы в его использовании:

- Плата за обслуживание. За это и другие операции по счету нужно вносить абонентскую плату и комиссии.

- Блокировка. За нарушение законов или условий договора налоговые органы или банк могут заблокировать счета компании, а разблокировка потребует времени.

- Лимит наличных платежей компаний – 100 тысяч рублей. Сумму свыше по закону необходимо перевести на расчетный счет.

Еще один большой минус – риск остаться без денег, если финансовое учреждение объявит свое банкротство.

Какие документы нужны для открытия счета индивидуальному предпринимателю и ООО

Список документов на открытие расчетного счета для ООО и ИП различается.

ИП

ООО

- Паспорт

- Заявление на открытие р/с

- Справка из ЕГРИП

- Свидетельство о регистрации ИП

- Лицензии на право осуществления деятельности, подлежащей лицензированию (при наличии)

- Карточка с печатью и подписями лиц, которые имеют доступ к деньгам бизнеса

- Сведения о деловой репутации (при возможности предоставления в виде документов)

- Заявление на открытие р/с

- Справка из ЕГРЮЛ

- Учредительные документы

- Карточка с печатью и подписями лиц, которые имеют доступ к деньгам бизнеса

- Документ, удостоверяющий личность руководителя организации

Дополнительно банк может запросить другие документы, которые подтвердят личность клиента и его добросовестность.

В некоторых финансовых учреждениях за пакетом документов приезжает сотрудник банка на юридический адрес предприятия.

Как выгодно выбрать тариф РКО и сэкономить свои денежные средства

Чтобы выбрать выгодный тариф расчетно-кассового обслуживания, нужно посчитать свои будущие транзакции в соответствии со ставками банка:

- Оплата поставщикам – как часто компания будет оплачивать контрагентам безналичным переводом.

- Пополнение счета – наличными или с другого счета.

- Снятие наличных – в кассе или переводом на карту.

- Прием карточных платежей – можно использовать эквайринг для приема безналичной оплаты покупателей.

Для расчета значений можно применить калькулятор тарифов, а сравнить предложения по расчетно-кассовому обслуживанию можно на финансовом портале Выберу.ру.

Многие банки предлагают бесплатное открытие и обслуживание РКО. Но при таком условии финансово-кредитные учреждения будет начислять комиссии по всем операциям, что может стать невыгодным вариантом для предприятия. Но если компания имеет небольшой оборот по безналичным операциям – стоит рассмотреть предложение.

Для большого бизнеса с множеством операций по безналу выгодным вариантом станет платное годовое обслуживание, но за остальные действия комиссию платить не нужно.

Что делать после заключения договора с банком

Когда банк выдаст компании реквизиты, можно совершать операции:

- Указывать номер расчетного счета в платежных документах контрагентам.

- Переводить деньги безналичным способом контрагентам и в госорганы.

- Снимать средства со счета.

- Конвертировать валюту.

- Открывать депозиты и кредиты.

- Участвовать в зарплатном проекте и перечислять заработную плату сотрудникам компании.

- Подключиться к эквайрингу и принимать безналичные платежи от клиентов.

- Пользоваться интернет-банкингом или мобильным приложением банка для учета средств и быстрых безналичных переводов.

Преимущество расчетного счета состоит в дистанционном управлении деньгами – посещать отделение банка для какой-либо операции не нужно.

Как отразить операции с расчетным счетом в бухгалтерском учете

Операции по расчетному счету в рублях ведутся на бухгалтерском счету 51 «Расчетный счет».

Если у компании несколько расчетных счетов, то на каждый открывается отдельный субсчет в бухгалтерии.

По его дебету (Дт 51) фиксируют поступившие денежные суммы, по кредиту (Кт 51) — уплаченные. Основными первичными документами, которыми оформляются безналичные платежи, являются платежные поручения и требования.

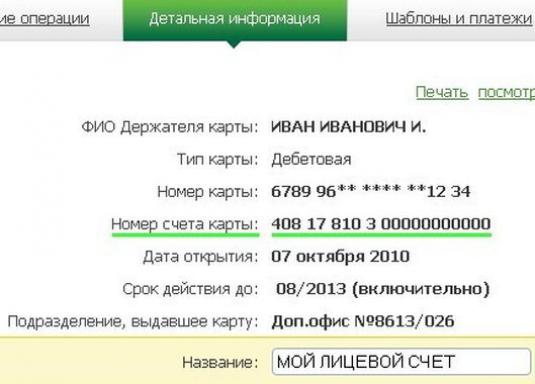

Что скрывает номер счета банковской карты? Чем отличается номер карты от номера счета? Как узнать номер своей карточки?

Большинство пользователей абсолютно любых банковских карт даже и не догадывается о том, что существует номер счета банковской (кредитной) карты. Ведь он не нужен в повседневных банковских операциях и практически нигде не фигурирует. Не стоит путать его с номером карты, который выбит на ней. Это абсолютно другой номер, который можно узнать только у сотрудников банка, либо прочитать его в договоре обслуживания платежной карты. Проще говоря, номер счета банковской карты - это номер банковского счета физического лица (в международном формате — IBAN), который "привязывается" к определенной банковской карте, но на ее поверхности не отражается.

Чем отличается номер карты от номера счета

Одной из наиболее часто встречающихся ошибок, которые допускают владельцы пластиковых карт, является попытка заменить номер счета банковской карты номером самой карты. Для того, чтобы не допустить этой ошибки, необходимо запомнить одно простое правило: номер карты - это комбинация из 16 цифр, а номер счета банковской карты (стандарт, который используется во всех российских банках) - 20 цифр.

Многим будет интересно узнать, что в 20-значном номере, который является номером счета банковской карты, зашифрована самая подробная информация о банковском счете клиента: начальные цифры счета (первые пять цифр) показывают номер балансового счета банка (для физических лиц данный номер начинается с чисел 408, 423, 426 и т.п), следующие три цифры вышеуказанного номера кодируют валюту, в которой открыт счет (810 — рубль, 840 — доллар США, 978 — евро), девятая цифра — контрольная цифра, идентифицирующая клиента, дальше идут четыре цифры, обозначающие код подразделения банка-эмитента карты, и последние семь цифр счета – тот самый номер лицевого счета клиента.

Как узнать номер своей карточки

Если вам потребовалось узнать номер счета карты, сделать это можно несколькими способами.

- Первый - узнать номер с помощью мобильного или интернет-банкинга (он всегда указывается в вашем личном кабинете);

- Второй - посмотреть его в бумажном договоре об обслуживании платежной пластиковой карты. Ну и, наконец, спросить у сотрудника банка, который обслуживает вас, как клиента. Номер счета банковской карты понадобится в случае ее внешнего пополнения третьими лицами.

Для чего может потребоваться номер карты?

То есть, номер счета банковской карты может вам понадобиться в том случае, если вы хотите сделать перевод на свою карту из другого банка. Либо вы хотите пополнить свою карту там, где нет обычных платежных терминалов. Как вариант, вам хотят перечислить на карту денежные средства за выполненную работу. В этом случае тоже потребуется знать номер счета вашей банковской карты.

Код IBAN для чего он банкам?

IBAN — это номер банковского счета, созданный по международным, в основном европейским, стандартам. Аббревиатура расшифровывается буквально -«интернациональный банковский номер счета». Его назначение — упрощение операций между банками разных стран. Зачем им это нужно?

Если вы когда-нибудь набирали номер абонента из другой страны, то понимаете, как это неудобно и непривычно — большое количество цифр, расположенных в ином, для понимания российского человека, порядке. Как было бы удобно, если бы все номера телефонов в разных странах имели одинаковое количество цифр и выглядели бы примерно одинаково. Примерно также и с банковскими счетами.

Чтобы банкам и их работникам было проще, они совершали меньше ошибок и переводы проходили легко, быстро и без проблем — именно для этого и были созданы IBAN коды.

Как выглядит IBAN код?

Код iban состоит из 34 символов, среди которых цифры и буквы. Так что, если вам пришлось переписывать код вручную, проверьте — сколько символов вы написали. Дальше проверяем правильность написания и порядок:

- первые 2 буквы кода означают код страны, где находится банк-получатель;

- следующие 2 контрольные цифры;

- затем 4 буквы — SWIFT или BIC-код банка;

- дальше идут 13 цифр — индивидуальный номер счета клиента в этом банке.

Первые буквы позволяют определиться со страной для отправки перевода. Например, GB означает Great Britain или Великобритания. NL — Нидерланды, а UA — естественно, Украина. Все не так уж сложно.

Следующие 2 цифры — это уникальный код, рассчитанный по международным стандартам и выданный стране для использования их банковской системой.

Далее идет BIC шифр или SWIFT код, определяющий сам банк, участвующий в операции. Ну а 13 цифр — уже стандартный номер счета, которыми мы постоянно пользуемся.

Где взять код?

Особо находчивые сотрудники банка будут предлагать вам воспользоваться SWIFT кодом, это не совсем то, что вам в данном случае нужно. Хотя эта информация тоже пригодиться.

- Казахстан KZ75 125K ZT10 0130 0335

- Финляндия FI21 1234 5600 0007 85

- Молдова MD68 EX 0700 0002 2515 9105 EU

Что в этом случае делать россиянам?

- Попробуйте объяснить, что российские банки не работают по этим стандартам и такого кода просто не существует.

- Предоставьте максимум информации о банке-получателе и личном счете, на который осуществляется отправка. Именно здесь может пригодиться SWIFT код.

- Узнайте, есть ли альтернативные способы отправки денег.

Что такое Swift (Свифт)-код

Свифт-код - это код, который применяется банками при передаче информации или переводе средств только через систему, при этом сроки перевода денежных средств существенно ускоряются и упрощаются.

Уникальный SWIFT-код участника системы формируется после вынесения Советом директоров SWIFT решения о приёме банка в общество, на основании рассмотрения поданных банком документов на вступление в систему.

Идентификационные коды банков формируются по стандарту ISO 9362 (ISO 9362 - BIC), в том числе код страны определяется по стандарту ISO 3166. Согласно этому стандарту, код SWIFT представляет собой цифровую комбинацию из 8 или 11 символов (из букв, иногда в сочетании с цифрами):

IBAN Сбербанк России (SWIFT код)

Владельцам счетов Сбербанка неоднократно удавалось получать переводы из заграничных банков. В данном вопросе этот факт является бесспорным преимуществом Сбербанка перед другими российскими банками. Но, чтобы деньги дошли до получателя необходимо точно знать и сообщить банку-отправителю следующую информацию:

- SWIFT Сбербанка — он состоит из набора латинских букв, что-то вроде SBERUAUK SABRZKAL.

- Правильное название Сбербанка на английском языке — Sberbank.

- Правильное название вашего города на английском языке.

- Номер отделения, где будут получать деньги и все его реквизиты.

- Номер счета получателя.

- Личная информация получателя: ФИО, паспортные данные и адрес регистрации.

Узнать реквизиты Сбербанка, а также SWIFT можно в любом отделении, через Сбербанк онлайн или по горячей линии.

А если отправлять из России в Европу?

Если вы отправляете валютный денежный перевод в заграничный банк, работающий по европейским стандартам, то обязательно нужной знать IBAN код получателя. Иначе деньги не дойдут до адресата, и вернуться к вам обратно. А вот комиссию за перевод вам вернут вряд ли. Чтобы этого не случилось, знайте следующие данные:

- Работает ли банк-получатель по европейскому стандарту;

- IBAN код банка (в случае положительного ответа на предыдущий вопрос);

- Точные реквизиты получателя.

Не забудьте, что сумму перевода нужно вносить с учетом комиссии!

Автор статьи

Читайте также: