Должен ли заказчик согласовывать банковскую гарантию по 44 фз

Обновлено: 18.04.2024

Банковская гарантия — это поручительство банка за участника торгов. Исполнитель покупает его у банка. Если исполнитель не выполнит условия контракта, банк переведет заказчику свои деньги. Можно провести аналогию с медицинской страховкой для поездки за границу: страховая фирма оплатит лечение, если произойдет несчастный случай.

Банковская гарантия для закупок по 44-ФЗ существует в электронном виде: это запись в специальном реестре, которую видит только заказчик и банк. Также ее можно распечатать на листе А4 и заверить печатью или электронной подписью банка.

Что такое гарантия на возврат аванса?

Гарантия на возврат аванса — гарантия, что исполнитель вернет заказчику аванс при невыполнении условий контракта.

Все банки могут выдавать банковскую гарантию?

Нет. Гарантии для госзакупок могут выдавать банки, которые входят в список Минфина РФ. Чтобы попасть в список, банки должны соответствовать требованиям к уровню капитала и кредитного рейтинга. Тинькофф Банк входит в этот список.

Как убедиться, что гарантия соответствует требованиям заказчика?

Чтобы убедиться, что гарантия соответствует условиям закупки, нужно проверить банк, требование к обеспечению, демпинг и согласовать гарантию с заказчиком.

Выбрать банк. Тинькофф Банк входит в список банков Минфина РФ, которые имеют право выдавать банковские гарантии.

Узнать требования к обеспечению. Сумма обеспечения и срок действия гарантии должны совпадать с условиями конкретной закупки. Их обычно указывают в извещении об осуществлении закупки.

Отслеживать демпинг (для гарантий на исполнение). Демпинг — это снижение начальной цены контракта более чем на 25%. Информацию об изменениях исполнитель отслеживает самостоятельно в личном кабинете на сайте электронной торговой площадки.

Если в ходе торгов произошел демпинг, сумма гарантии увеличится. Вместо увеличения суммы гарантии при закупках менее 15 млн рублей можно предоставить информацию о добросовестности поставщика.

Согласовать с заказчиком. После подачи документов в личном кабинете появляется проект гарантии. Его нужно скачать, согласовать с заказчиком и внести необходимые изменения через форму в личном кабинете.

Зачем согласовывать гарантию с заказчиком?

До оформления гарантии исполнитель должен согласовать ее проект с заказчиком, чтобы убедиться, что гарантия подходит. Заказчику может что‑то не понравиться в тексте гарантии, а изменить выданную гарантию будет сложно.

Если заказчик захочет что‑то изменить, в личном кабинете нужно внести правки в проект гарантии. Для этого там есть кнопка «Изменить параметры гарантии». Тинькофф Банк согласует правки в течение рабочего дня.

Каким должен быть период действия гарантии?

По № 44-ФЗ срок действия банковской гарантии должен:

для обеспечения исполнения контракта — превышать срок действия контракта не менее чем на 1 месяц. Важно не перепутать срок действия контракта со сроком поставки.

В № 223-ФЗ нет требований к размеру и виду обеспечения, заказчик устанавливает их самостоятельно. Условия конкретного тендера можно узнать из документации о закупке, которую заказчик размещает на сайте госзакупок и / или на своем официальном сайте. Требования заказчика должны соответствовать его положению о закупках.

Как узнать период действия гарантии?

Информация о периоде действия гарантии обычно есть в условиях закупки — в извещении об осуществлении закупки или в проекте контракта.

Срок начала гарантии. Если клиент не указал период действия гарантии, прибавьте 10 дней к дате публикации протокола победителей. В срок включается день публикации протокола.

Если срок выпадает на выходной день, ставьте ближайший рабочий день до выходного, это пятница.

Срок окончания гарантии, если контракт опубликован. Скачайте проект контракта в разделе «Результаты определения поставщика» → в проекте найдите дату. Можно искать по словам «срок действия обязательств» или «срок действия контракта». Вот как может выглядеть этот пункт:

К сроку окончания обязательств прибавьте месяц: срок действия гарантии должен превышать срок обязательств на месяц и более.

Срок действия гарантии может идти отдельным пунктом:

Срок окончания гарантии, если контракт не опубликован. В этом случае проверяйте даты в документах, которые находятся в разделе «Документы закупки»:

Ищите аукционную документацию, она обычно в форме таблицы и называется «Информационная карта». Может лежать отдельным файлом, а может находиться в одном файле со всеми документами по закупке. К сожалению, придется поискать.

Как рассчитать сумму гарантии?

Если контракт опубликован, сумму гарантии смотрите в нем. Если контракт не опубликован, сумму надо рассчитать самим.

Шаг 1: найдите контракт. Зайдите на сайт с закупками и найдите нужную. Для проверки, есть ли контракт, откройте вкладку «Результаты определения поставщика». Если контракт выложен, это выглядит так:

Шаг 2: найдите сумму обеспечения в контракте. Она соответствует размеру банковской гарантии. Возможный текст в контракте:

Если контракта нет, ориентируйтесь на конкурсную документацию. Ее можно посмотреть в документе «Извещение о проведении».

В документе найдите строку «Размер обеспечения исполнения контракта» — это и есть размер банковской гарантии. Сумма указана без учета демпинга.

Демпинг — снижение начальной цены контракта более чем на 25%. В случае наличия демпинга для закупки начинают действовать антидемпинговые меры — при этом меняется размер обеспечения.

В статье собраны инструкции для поставщиков в разных ситуациях, связанных с банковскими гарантиями: как сэкономить на гарантии. Что делать, если гарантия получена, а заказчик ее не принимает. Что делать, если банки отказывают в получении банковской гарантии и другие рекомендации

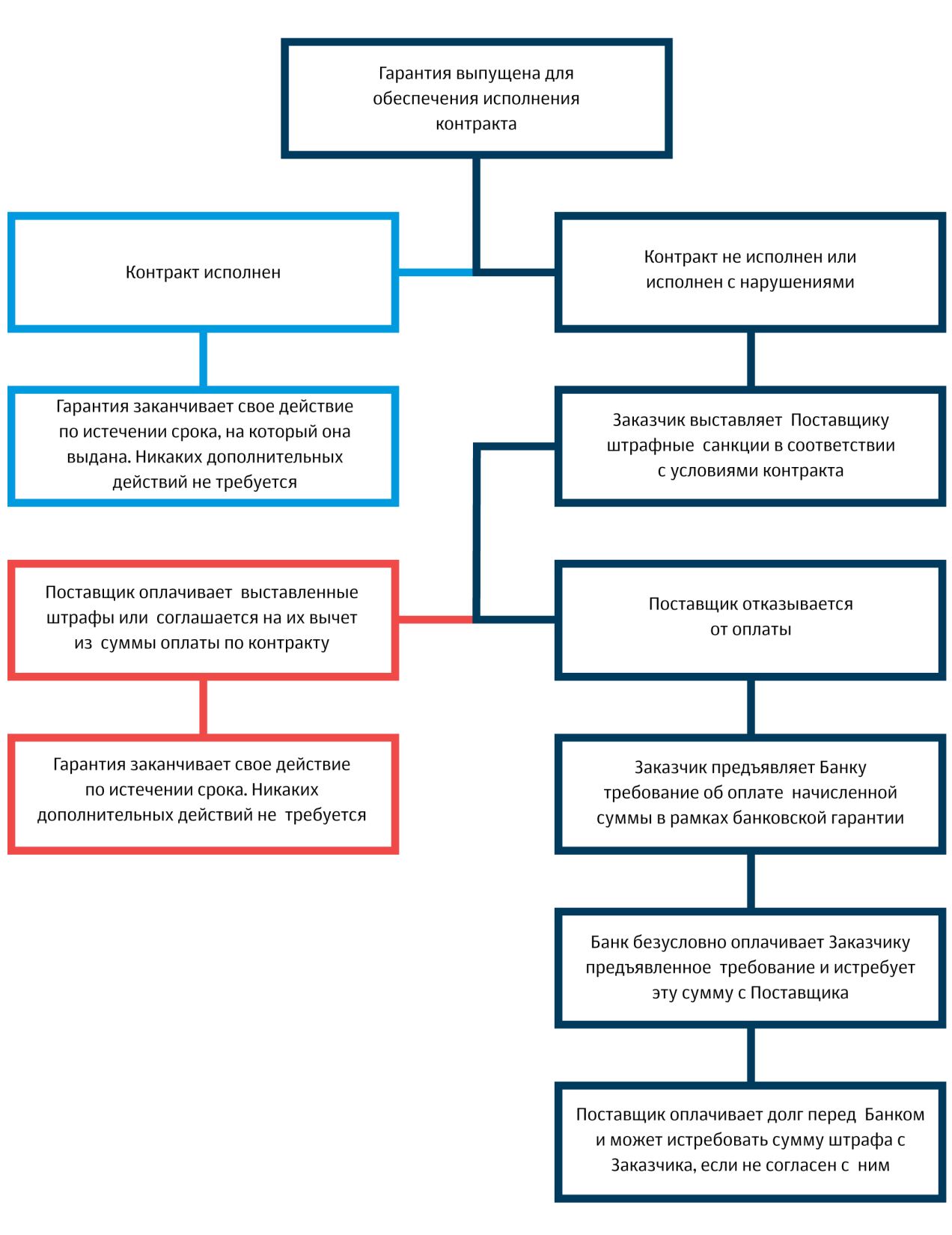

Банковская гарантия — это документ, предоставляемый в качестве обеспечения исполнения контракта (ОИК) в случае победы в аукционе до подписания контракта, выдаваемый банком.

Простыми словами, это документ, согласно которому банк гарантирует исполнение предусмотренных контрактом обязательств компанией-победителем (принципал) перед заказчиком (бенефициар).

Механизм действия банковской гарантии

5 ключевых моментов при получении банковской гарантии

1. Определение размера гарантии

Размер гарантии определяется заказчиком и составляет от 5 до 30% от НМЦК. Согласно ст. 37 44-ФЗ размер БГ может быть увеличен при падении от НМЦК более 25%. В этом случае необходимо предоставлять ОИК в полуторном размере или подтверждать свою добросовестность.

Для удобства мы сделали схему-шпаргалку, которая поможет ориентироваться при определении размера БГ в случае большого падения.

Для целей подтверждения добросовестности считаются не заключенные, а уже исполненные контракты (ст. 37 44-ФЗ).

2. Определение срока действия гарантии и ее параметров

Срок действия банковской гарантии должен превышать срок действия контракта не менее чем на 1 месяц. Для расчета срока действия БГ берется не срок выполнения работ, а срок действия контракта.

Заказчик может установить либо конкретную дату окончания срока действия БГ, либо прописать, что срок действия БГ должен превышать срок действия контракта на любое количество месяцев по своему усмотрению.

Параметры, которые может установить заказчик в требованиях к гарантии:

- Бесспорное списание. Означает, что при неисполнении принципалом своих обязательств заказчик имеет право обратиться с требованием к банку-гаранту и получить без споров и дополнительных разбирательств обеспечиваемую гарантией сумму.

- Авансирование. Является плюсом для поставщика, но предполагает включение в перечень обеспечиваемых гарантией обязательств за возврат аванса, это может повлечь повышение комиссии.

- Форма банковской гарантии. Заказчик может приложить свою типовую форму гарантии, которую необходимо будет согласовывать с банком. Это может повлечь или увеличение цены за выпуск БГ или дополнительные согласования с заказчиком на предмет изменения документа.

- Специфические требования к тексту БГ. Заказчики могут прописать ряд требований, которые должна содержать гарантия:

- например, требование о рассмотрении споров по БГ по месту нахождения заказчика; требование о раскрытии перечня обязательств, покрываемых гарантией; требование о предоставлении оригинала БГ в день подписания или через несколько дней после подписания контракта и другие, в зависимости от требований заказчика.

Крайне важно обращать внимание на эти нюансы и сверять выставленный банком макет гарантии на предмет его соответствия требованиям заказчика.

3. Определение крайнего срока подписания и получения гарантии

4. Проверка макета гарантии и согласование его с заказчиком

После одобрения банк выставляет договор по БГ, макет гарантии и реквизиты для оплаты комиссии. Перед оплатой необходимо проверить макет БГ: сумма, срок, реквизиты и соответствие требованиям заказчика. После проверки обязательно согласовать макет гарантии с заказчиком и только после этого оплачивать комиссию и оформлять БГ.

Почему это важно? При наличии ошибок и несогласованных заранее предложений в БГ — заказчик может отказать в ее принятии, а значит отказаться от заключения контракта. В таком случае победитель закупки признается уклонившимся от подписания контракта и рискует попасть в Реестр недобросовестных поставщиков и лишиться работы по 44-ФЗ сроком на 2 года.

5. Отправка заявки на предварительное одобрение гарантии в несколько банков

Мы рекомендуем заранее, до подведения итогов аукциона, обратиться в несколько банков для получения предварительного решения по банковской гарантии.

Как сэкономить на банковской гарантии

Необходимо грамотно выбирать банк, исходя из совокупности всех вышеперечисленных параметров, и подавать заявку сразу в несколько банков не только для подстраховки, но и для того, чтобы согласовать с банком более выгодный тариф. Ввиду большой конкуренции на рынке БГ, можно согласовать сниженную стоимость гарантии, т.к. банки будут стараться получить выгодного клиента. Несколько практичных советов:

1. Чем больше вариантов, тем выше вероятность подобрать самый дешевый

Надо собрать как можно больше вариантов. Для этого либо выбирать агента, у которого налажено сотрудничество с большим количеством банков-партнеров, либо знать актуальные тарифы банков, быть подписанным на все их информационные рассылки и проводить непрерывный мониторинг.

Тарифы банков отличаются друг от друга и зависят от ряда факторов. Бывает так, что по одной гарантии банк выставляет самую низкую стоимость, а по другой наоборот, неконкурентоспособную. У многих банков есть минимальная комиссия, поэтому при оформлении гарантий на маленькие суммы (например, до 50 тыс.) нужно обращаться в те банки, где минимальная комиссия самая низкая, несмотря на то, что по гарантиям на большие суммы банк может проигрывать в цене. Банки часто проводят акции, такие предложения выгодны, но носят временный характер, из-за чего сложно попасть под их действие именно в тот момент, когда вам нужна гарантия. Поэтому важно быть в курсе всех действующих спецпредложений, скидок, бонусов и акций.

2. Проанализировать параметры гарантии и выбрать банк

Часто победители аукционов получают рассылку от агентов с предварительным расчетом стоимости гарантии. Эта рассылка делается автоматически и обычно учитываются только сумма и примерный срок банковской гарантии.

При этом не принимаются во внимание такие факторы как падение, форма гарантии или наличие авансирования, иногда некорректно определяется срок действия гарантии. Все эти параметры напрямую влияют на комиссию банка и должны учитываться при подборе самого дешевого варианта.

Только полный анализ всей документации и знание тарификаторов банков поможет подобрать вариант с действительно самой низкой ставкой.

3. Подавать заявку сразу в несколько банков

Во-первых, это обезопасит в ситуации, когда один из банков откажет.

Во-вторых, в случае положительного ответа от обоих банков, предоставит возможность выбора наиболее лучших условий.

Кроме того, некоторые банки могут пойти на снижение комиссии, чтобы удержать клиента, зная, что у него есть альтернативное предложение по более низкой комиссии.

4. Пересчет комиссии с учетом уменьшенного срока банковской гарантии

При отправке заявки заранее до подведения итогов аукциона, банк выставляет предложение и в таких случаях комиссия рассчитывается либо от текущей даты, либо от даты аукциона.

Если оформление гарантии затянулось, то принципал имеете право попросить банк перевыставить предложение, пересчитав комиссию за выпуск банковской гарантии от текущей даты.

Что делать если заказчик не принимает банковскую гарантию?

Заказчик может не принять гарантию в двух случаях:

- если гарантия не соответствует требованиям, указанным в документации;

- если гарантия не предоставлена в установленный срок.

Первый случай

Во-первых, необходимо предельно внимательно самостоятельно проверить сумму, срок и реквизиты сторон, а также соответствие текста гарантии требованиям документации.

При увеличении размера гарантии в связи с падением в аукционе (более 25%), сверяйте полученную сумму с той, что указана в документации заказчика и в проекте контракта. Иногда при неправильном округлении заказчик некорректно указывает размер гарантии.

Во-вторых, проверить срок действия гарантии.

В-третьих, проверить учтены ли все требования документации в макете банковской гарантии.

Также в документации может быть предусмотрена конкретная форма гарантии. В таком случае есть два варианта: либо искать банк, который согласует макет заказчика, либо проверять на отсутствие противоречий форму гарантии банка и согласовывать ее с заказчиком.

Чтобы избежать отклонения банковской гарантии по этим причинам, необходимо внимательно проверять макет гарантии и обязательно согласовывать текст гарантии с заказчиком до ее выпуска.

Второй случай

Вторая причина отклонения гарантии — предоставление гарантии позже установленного срока.

Что делать, если нет возможности оформить БГ в регламентированный срок

Что делать, если банки отказывают в БГ

Основные причины отказа банков по заявкам на БГ:

- Компания не проходит по фин. показателям;

- У компании маленький срок существования или отсутствует опыт исполненных контрактов;

- Негативная кредитная история компании, в том числе ее руководителя и учредителя;

- Действующие судебные разбирательства или исполнительные производства.

- Если возникла ситуация, когда ни один банк не готов предоставить банковскую гарантию, а заключать контракт необходимо, можно внести ОИК собственными средствами. Затем (возможно по итогам следующего отчетного периода, когда показатели деятельности улучшатся) снова подать заявку в банк и при получении положительного решения, произвести замену внесенного обеспечения на банковскую гарантию.

Что делать, если не получается оплатить комиссию за БГ со своего счета

Большинство банков принимает оплату за БГ исключительно с р/с компании, оформляющей гарантию. Если у компании на момент оформления гарантии заблокирован счет или по иной причине нет возможности произвести оплату со своего счета, нужно искать банк, который может принять оплату от третьих лиц или предлагает альтернативные варианты оплаты.

Что делать, если заказчик требует оригинал БГ

В соответствии с требованиями 44-ФЗ, предоставление оригинала БГ не является обязательным при заключении контракта по итогам электронного аукциона на ЭТП. Некоторые заказчики в документации прописывают требование о предоставлении БГ в течение нескольких дней со дня подписания победителем аукциона проекта контракта.

Каждый участник госзакупок обязательно должен знать – что такое обеспечение исполнения контракта, для чего оно применяется и в каких случаях без него можно обойтись. Об этом рассказывают эксперты Кредитно-Страхового агентства. При этом мы учли все изменения, внесенные в законодательство о закупках в 2018 году. Отдельно мы поговорим о том, как получить банковскую гарантию.

Начнем с ответа на главный вопрос. Обеспечение исполнения контракта это денежное обязательство, которое предоставляется победителем тендера при заключении контракта для покрытия возможного ущерба заказчика, на случай неисполнения или некачественного исполнения поставщиком своих обязательств.

Таким образом, если исполнитель нарушит свои обязательства по контракту или исполнит его ненадлежащим образом, заказчик гарантированно имеет возможность возместить нанесенный ему ущерб за счет полученного обеспечения. Если размер ущерба будет больше чем размер полученного обеспечения, заказчик имеет законное право взыскать разницу с исполнителя в судебном порядке.

ОБЕСПЕЧЕНИЕ ИСПОЛНЕНИЯ КОНТРАКТОВ ПО 44-ФЗ

Законодательно вопросы обеспечения исполнения контрактов по 44-ФЗ регламентируются статьей 96 закона. Рассмотрим основные положения данной статьи достаточно подробно в связи с тем, что в 2018 году в закон 44-ФЗ были внесены серьезные изменения, в том числе и в порядок обеспечения исполнения контрактов.

1. При проведении закупки заказчик обязан установить требование об обеспечении исполнения контракта, прописав это в извещении об осуществлении закупки, документации о закупке, проекте контракта, приглашении принять участие в закрытой закупке.

Однако закон предусматривает исключения из этого правила. Установление требования об обеспечении исполнения контракта является правом, а не обязанностью заказчика в случаях, когда:

• закупка производится путем проведения запроса котировок или запроса котировок в электронной форме, если начальная (максимальная) цена контракта (НМЦК) не превышает 500 тыс. рублей;

• закупка производится путем проведения запроса предложений или запроса предложений в электронной форме в случаях, если предметами закупки являются поставка спортивного инвентаря и экипировки для нужд сборных России, поставка жизненно необходимых лекарственных препаратов, поставка изделий народных промыслов или оказание услуг по защите интересов России в международных судах;

• закупка производится у единственного поставщика.

2. Исполнение контракта может обеспечиваться предоставлением банковской гарантии или внесением денежных средств на указанный заказчиком счет. Какой способ обеспечения выбрать – заказчик решает самостоятельно.

3. Банковская гарантия для целей обеспечения исполнения контракта по 44-ФЗ должна быть выдана банком, отвечающим требованиям ст. 45 этого закона.

4. Срок действия банковской гарантии должен превышать срок действия контракта не менее чем на 1 месяц. Победителю закупки необходимо внимательно ознакомиться с закупочной документацией, т.к. там может быть указан точный срок действия банковской гарантии. Если же нет – следует руководствоваться требованиями закона 44-ФЗ.

5. Контракт заключается только после предоставления победителем закупки обеспечения исполнения контракта. Если победитель не представил обеспечение исполнения контракта в установленный срок, то он считается уклонившимся от заключения контракта. Как следствие – включение в реестр недобросовестных поставщиков.

6. Размер обеспечения исполнения контракта по 44-ФЗ должен составлять от 5 до 30 процентов от начальной (максимальной) цены контракта. Если НМЦК превышает 50 млн. рублей, то размер обеспечения составит от 10 до 30 процентов от НМЦК, но не менее размера аванса, если такой предусмотрен контрактом. Если размер аванса превышает 30 процентов от НМЦК, то размер обеспечения устанавливается в размере аванса.

7. В ходе исполнения контракта поставщик вправе предоставить заказчику обеспечение исполнения контракта, уменьшенное на размер выполненных обязательств, предусмотренных контрактом, взамен ранее предоставленного обеспечения исполнения контракта. При этом может быть изменен способ обеспечения исполнения контракта.

Это положение закона может быть актуально для участников, не успевших в установленные сроки оформить банковскую гарантию обеспечения исполнения обязательств по государственному контракту. В этом случае исполнение контракта может быть обеспечено денежными средствами, а в дальнейшем, денежные средства могут быть заменены на банковскую гарантию. С экономической точки зрения это не выгодно, но альтернатива такому решению – внесение победителя закупки в реестр недобросовестных поставщиков за уклонение от заключения контракта.

8. Если в ходе проведения закупки цена была снижена на 25 и более процентов по отношению к НМЦК, участник закупки, с которым заключается контракт, предоставляет обеспечение исполнения контракта с учетом антидемпинговых мер, предусмотренных ст. 37 закона 44-ФЗ.

Антидемпинговые меры заключаются в следующем. Если при проведении конкурса или аукциона НМЦК составляет более чем 15 млн. рублей и участником закупки, с которым заключается контракт, предложена цена контракта, которая на 25 и более процентов ниже НМЦК, контракт заключается только после предоставления таким участником обеспечения исполнения контракта в размере, превышающем в 1,5 раза размер обеспечения исполнения контракта, указанный в документации о проведении конкурса или аукциона, но не менее чем в размере аванса (если контрактом предусмотрена выплата аванса).

При этом если НМЦК составляет 15 млн. рублей и менее и участником закупки, с которым заключается контракт, была предложена цена контракта, которая на 25 и более процентов ниже НМЦК, то увеличения размера обеспечения можно избежать, предоставив заказчику информацию, подтверждающую добросовестность такого участника на дату подачи заявки.

Подтвердить добросовестность участника закупки можно, предоставив заказчику информацию из реестра контрактов, подтверждающую опыт исполнения таким участником в течение нескольких последних лет нескольких контрактов на сопоставимые суммы. Подробно об этом можно прочитать в части 3 ст. 37 закона 44-ФЗ.

9. Положения закона 44-ФЗ об обеспечении исполнения контракта не применяются в случаях когда:

• контракт заключается с участником закупки, который является казенным учреждением;

• осуществляется закупка услуги по предоставлению кредита;

• предметом закупки является выдача банковской гарантии.

![]()

Помощь в получении банковских гарантий, кредитов и займов для участников закупок.

Итак, мы с Вами узнали, что в качестве обеспечения исполнения контракта по 44-ФЗ могут выступать как денежные средства, так и банковские гарантии. Какой вариант будет предпочтительнее для исполнителя контракта? Разумеется банковская гарантия. Отвлечение денежных средств из оборота не самый лучший выход. Деньги должны работать и приносить прибыль. Большинство компаний испытывают нехватку оборотных средств и регулярно пользуются банковскими кредитами, ставки по которым на сегодняшний день составляют в среднем 12 – 15 процентов годовых. В то же время комиссия банка за предоставление гарантии на обеспечение исполнения контракта по 44-ФЗ обычно не превышает 3 – 4 процентов годовых. Разница очевидна. Но выбор, конечно, будет за Вами.

ТРЕБОВАНИЯ К БАНКОВСКИМ ГАРАНТИЯМ ПО 44-ФЗ

Каким требованиям должна отвечать банковская гарантия исполнения контракта по 44-ФЗ. Для ответа на этот вопрос придется обратиться к ст. 45 этого закона:

1. Заказчики в качестве обеспечения заявок и исполнения контрактов принимают банковские гарантии, выданные банками, соответствующими требованиям, установленным Правительством Российской Федерации. Эти требования касаются размера капитала банка и уровня кредитного рейтинга по национальной рейтинговой шкале.

Подробно требования к банкам-гарантам изложены в Постановлении Правительства РФ от 12 апреля 2018 года № 440 «О требованиях к банкам, которые вправе выдавать банковские гарантии для обеспечения заявок и исполнения контрактов».

Актуальный перечень банков, удовлетворяющих требованиям, несколько раз в месяц публикуется на официальном сайте Министерства Финансов РФ. По состоянию на декабрь 2018 года в перечень включено более 200 кредитных организаций.

2. Банковская гарантия по 44-ФЗ должна быть безотзывной и должна содержать:

• сумму банковской гарантии, подлежащую уплате гарантом заказчику;

• обязательства принципала, надлежащее исполнение которых обеспечивается банковской гарантией;

• обязанность гаранта уплатить заказчику неустойку в размере 0,1 процента денежной суммы, подлежащей уплате, за каждый день просрочки;

• условие, согласно которому исполнением обязательств гаранта по банковской гарантии является фактическое поступление денежных сумм на счет заказчика;

• срок действия банковской гарантии;

• отлагательное условие, предусматривающее заключение договора предоставления банковской гарантии по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления банковской гарантии в качестве обеспечения исполнения контракта;

• установленный Правительством перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии;

• условие о праве заказчика на бесспорное списание денежных средств со счета гаранта (в случаях, предусмотренных закупочной документацией).

3. Информация о банковской гарантии исполнения контракта должна быть включена в реестр банковских гарантий, размещенный в Единой информационной системе в сфере закупок (ЕИС), в срок, не позднее одного рабочего дня, следующего за датой ее выдачи, или дня внесения изменений в условия банковской гарантии.

Обращаем Ваше внимание на то, что с 1 июля 2018 года реестр банковских гарантий в ЕИС стал закрытым. Проверить наличие банковской гарантии в реестре может только заказчик закупки, а исполнителю такой функционал недоступен. В случае необходимости проверить подлинность банковской гарантии исполнителю необходимо обращаться непосредственно в банк-гарант, используя для этого контактные телефоны, указанные на официальном сайте банка. Кроме того, банк-гарант по требованию принципала обязан предоставить выписку из реестра банковских гарантий, заверив ее своей печатью. Такая выписка служит подтверждением факта выпуска банковской гарантии и может быть представлена заказчику, в ФАС или в суд при возникновении спорной ситуации.

![]()

Банковские гарантии по 44-ФЗ, 223-ФЗ, 185-ФЗ

Быстро, недорого, минимальный пакет документов

КАК ПОЛУЧИТЬ БАНКОВСКУЮ ГАРАНТИЮ

В заключение, эксперты Кредитно-Страхового агентства предлагают Вашему вниманию рекомендации, которые, как нам кажется, позволят избежать неприятных ситуаций, связанных с участием в закупочных процедурах.

1. При принятии решения об участии в закупках учитывайте необходимость предоставления обеспечения исполнения контракта. Если Ваша компания не располагает свободными денежными средствами или не готова вывести их из оборота для использования в качестве обеспечения на время исполнения контракта, заблаговременно позаботьтесь о получении банковской гарантии. Вы всегда можете узнать у специалистов Кредитно-Страхового агентства стоимость необходимой Вам гарантии в различных банках и выбрать наиболее выгодные условия.

2. Планируйте затраты, связанные с участием в закупках, не только по размеру, но и по времени. Необходимо понять не только на какой период будет заморожено обеспечение тендерной заявки или обеспечение исполнения контракта, но и к какому сроку это обеспечение необходимо предоставить. В целях экономии средств и времени подумайте о возможности использования лимита на банковские гарантии. Заблаговременно установив лимит в одном из банков, Вы сможете быстро и на выгодных условиях получать банковские гарантии тогда, когда это будет Вам нужно. Наши эксперты помогут Вам это сделать.

3. Реально оценивайте возможность получения Вашей компанией банковской гарантии в крупных банках. Такие банки часто декларируют очень низкие ставки комиссий за выдачу гарантии. Но, как оказывается на практике, для подачи такой заявки необходимо подготовить большой пакет документов. При этом официальный срок принятия решения по заявке составляет от 2 недель и не всегда выдерживается. Будьте готовы к постоянным запросам дополнительной информации.

Подумайте, готовы ли Вы к подобному марафону. Специалисты Кредитно-Страхового агентства всегда смогут подобрать для Вашей компании несколько банков, где Вы сможете получить гарантии по 44-ФЗ в короткие сроки с минимальным пакетом документов.

4. Всегда оценивайте рентабельность закупки. Перед участием в торгах установите предел цены, ниже которого опускаться нельзя. Помните, что снижение цены на 25 и более процентов может увеличить размер обеспечения исполнения контракта в 1,5 раза. Подумайте, можете ли Вы себе это позволить. Заранее оцените возможность получения банковской гарантии на такую сумму и ее стоимость, обратившись в Кредитно-Страховое агентство.

5. Перед подачей заявки оцените наличие собственных финансовых ресурсов для исполнения контракта. Возможно, условиями закупки не предусмотрено авансирование. В этом случае рекомендуем заранее обратиться в банк за получением кредитных средств.

Если Вы привыкли дорожить своим временем, то эксперты Кредитно-Страхового агентства помогут Вам подобрать финансирование для исполнения контракта. Это может быть как кредит на пополнение оборотных средств, так и тендерный факторинг от наших банков-партнеров.

Удачных Вам закупок в Новом 2019 году !

О том, какие изменения по банковским гарантиям произойдут в законе "О контрактной системе" с 1 июля 2019г. можно узнать из новой статьи на нашем сайте.

Кредитно-Страховое агентства - банковские гарантии, кредиты и займы для участников закупок !

Как проверить банковскую гарантию по 44 ФЗ на обеспечение исполнения контракта:

- Убедиться, что выдавший банк есть в списке разрешенных на сайте Минфина.

- Найти номер документа в реестре гарантийных обязательств.

- Изучить регистр на соответствие формальным требованиям.

Проверка статуса банка и факта выдачи документа

Как только вы получите гарантийные документы, необходимо установить их подлинность. Учтите, что проверка банковской гарантии для закупок в электронной форме не обязательна: оператор торговой площадки сделает это вместо заказчика. Во всех остальных случаях срок проверки — 3 рабочих дня с момента получения (ч. 5 ст. 45 44-ФЗ).

Поставщик предоставил заказчику гарантийные обязательства от банка. Вот как проверить банковскую гарантию по 44 ФЗ пошагово:

Шаг 1. Верификация начинается с банка — гарантию вправе выдать только кредитные учреждения с надлежащим статусом. Требования для таких учреждений устанавливает правительство РФ (ПП РФ № 440 от 12.04.2018). Изучите список банков на официальном сайте Министерства финансов Российской Федерации.

Шаг 2. Зайдите в личный кабинет Единой информационной системы — проверка банковской гарантии по 44 ФЗ осуществляется в одноименном реестре. Факт выдачи документа подтверждается для заказчика в закрытой части ЕИС.

Шаг 3. Чтобы окончательно убедиться в подлинности документации гаранта, позвоните в этот банк и запросите подтверждение о выдаче.

Проверка условий гарантии

Наличие действительных гарантийных обязательств проверяется заказчиком только двумя способами: через закрытый онлайн-реестр в ЕИС или звонок гаранту. Проверка банковской гарантии через ЦБ по номеру невозможна: в реестре Центробанка указана только общая сумма страховых обязательств, которые предоставил банк. Пробить конкретную гарантию через сайт ЦБ РФ не удастся.

Как только заказчик подтвердит факт выдачи, ему надлежит проверить гарантию на соответствие обязательным условиям (ч. 2, 3 ст. 45 44-ФЗ):

- О безотзывности.

- О сумме обязательств. Этот пункт прописывается в соответствии с условиями заказа. У поставщиков, сильно снизивших цену исполнения контракта, обязательно проверьте процент понижения (соответствует ли показатель закупочной документации) и добросовестность (если установили такое требование к госзакупке). Для снижения цены контракта на 25% и больше действует такое правило: если поставщик не подтвердил документально добросовестность, сумма гарантии повышается в полтора раза, по сравнению с величиной обеспечения исполнения договора.

- О списке обязательств, которые страхует гарант. Состав такого перечня варьируется от конкретного этапа заказа: при подаче заявки гарантируется заключение госконтракта, при подписании соглашения победитель подтверждает исполнение всех договорных обязательств. Для заказчика допускается проверить банковскую гарантию онлайн на любом этапе закупки.

- О сроке документа. Гарант страхует заявку минимум на 2 месяца с момента окончания подачи заявок. Исполнение контракта подлежит страховке от банка на весь срок действия договора плюс один месяц. Пример: вы заключили госконтракт, который действует до 30 ноября, значит, гарантийный документ востребован до 31 декабря.

- Об обязательных сопроводительных документах, предоставляемых совместно с требованием о выплате гарантии в банк. Кредитное учреждение не вправе требовать документацию, не перечисленную в этом реестре. Исключите из списка судебные акты, являющиеся подтверждением неисполнения обязательств (ч. 4 ст. 45 44-ФЗ).

- Об обязанности гаранта перечислить организации-заказчику неустойку величиной 0,1% от всей суммы компенсации за каждый день просрочки обязательств.

- Об исполнении гарантийных обязанностей в форме перечисления денег на счет, указанный заказчиком.

- О возможности для заказчика без споров списывать деньги со счета гаранта при невыполнении в течение 5 рабочих дней направленного требования о компенсации. Рекомендуется прописать это условие и в проекте контракта, и в закупочной документации, иначе не получится включить его в гарантию.

- Отлагательное условие о гарантийном обеспечении обязательств, возникающих после заключения госконтракта.

Что делать, если есть основания для отказа

Первое основание для отказа — предоставленные гарантийные обязательства не прошли проверку. Вот как проверить подлинность банковской гарантии через интернет:

Другая причина — несоответствие обязательным условиям и требованиям закупочной документации. Если есть основания для отказа, то:

Внесите информацию об отказе в реестр ЕИС. Обязательно пропишите основания и укажите реквизиты уведомления участника об отказе. Об этом говорится в п. 23 порядка, утвержденного приказом Минфина № 126н от 18.12.2013.

Как правильно отказаться принять БГ

Заказчик обязан отказаться от принятия гарантийных обязательств, если (ч. 6 ст. 45 44-ФЗ):

- информация о страховке отсутствует в перечне (напоминаем, где проверить банковскую гарантию, — в реестре ЕИС в личном кабинете заказчика);

- в документе прописана возможность для отзыва гарантом предоставленных обязательств;

- выявлены нарушения в обязательных условиях или хотя бы одно такое требование отсутствует.

Следует сразу же отказаться от принятия, если выявили в гарантии несоответствия требованиям, установленным в закупочной документации, проекте госконтракта и извещении. Если гарантийные обязательства не соответствуют дополнительным требованиям (ПП РФ № 1005 от 08.11.2013), которые не прописаны в документах заказа, это не основание для отказа в приеме регистра.

Отказ в принятии (в случае нарушения) необходим, чтобы избежать разбирательств по выплатам. Информация об отказе публикуется в гарантийном реестре. Не забудьте уведомить об этом поставщика.

Если поставщик предоставил гарантию на обеспечение заявки на участие в электронных конкурсах и аукционах, несоответствующую документам заказа, закупочная комиссия вправе принять решение об отклонении этой заявки (п. 3 ч. 4 ст. 54.7, п. 2 ч. 6 ст. 69 44-ФЗ, информационное письмо Минфина № 24-05-05/57198 от 30.07.2019).

Об авторе этой статьи

Александра Задорожнева Бухгалтер, эксперт проекта Практикующий бухгалтер.

Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью. 4 года пишу тематические статьи для профильные изданий.

Банковская гарантия на гарантийные обязательства по контракту по 44-ФЗ — это соглашение, заключаемое между кредитной организацией и поставщиком. Если последний не исполнит условия госконтракта, банк берет на себя все расчеты с заказчиком, включая пени и штрафы.

Как регулируют банковскую гарантию

В ч. 2 ст. 3 федеральной контрактной системы указано, что требование по банковской гарантии по 44-ФЗ используют в значении из Гражданского кодекса. Статьями с 367 по 379 ГК установлены основные правила регулирования гарантийного обеспечения обязательств, в том числе:

- стороны отношений;

- обязательные условия;

- пределы ответственности гаранта;

- основания прекращения действия документа;

- возможность взыскать выплаченные средства.

С 01.01.2022 из 44-ФЗ уйдет понятие «банковское поручительство», его заменит понятие «независимое поручительство». Кардинально ничего нового, но такие нововведения позволят новым организациям (не только банкам) обеспечивать обязательства.

С 01.07.2019 банк обеспечивает заявку участника, исполнение самого контракта и гарантийные обязательства. А с 30.07.2019 вступили в силу изменения в Постановление № 1005 от 08.11.2013 в части поправок для гарантии, которая обеспечивает гарантийные обязательства.

ФКС регулирует, что такое отлагательное условие в банковской гарантии по 44-ФЗ, и предъявляет специальные требования к документам, выдаваемым для обеспечения отношений о госзаказу. Статья 45 конкретизирует требования к банкам, которые вправе выдавать обеспечение, условия обеспечительного документа и срок его действия.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы разобраться с банковской гарантией полностью.

Какими бывают

Банковское обеспечение классифицируется по нескольким основаниям:

- отзывное и безотзывное: в зависимости от того, вправе ли лицо, в пользу которого оно было выдано, по своему усмотрению прекратить гарантийные отношения с банком. Отзывная гарантия аннулируется в любое время, безотзывная действует до истечения ее срока. Федеральный закон № 44-ФЗ допускает оформление только безотзывных вариантов;

- прямое и косвенное: прямая гарантия выдается напрямую от банка клиенту, косвенная выдается одним банком другому банку, который уже напрямую взаимодействует с клиентом;

- простое, контргарантия и синдицированное: простое выдается напрямую банком клиенту, контргарантия выдается другим банком по поручению банка, куда обратился клиент, синдицированное предполагает участие в отношении одновременно нескольких банков;

- ограниченное и неограниченное: при ограниченном банк обеспечивает определенный перечень обязательств клиента, при неограниченном — все обязательства по контракту;

- платежное и договорное: платежное обеспечивает денежные обязательства, договорное — исполнение обязательств по соглашению;

- условное и безусловное: первое предполагает наступление определенных факторов, наличие которых необходимо, чтобы у банка возникло обязательство платить, при безусловном такие факторы не устанавливаются.

Кто участвует

Участвуют три стороны:

- гарант: банк, выдавший документ;

- принципал: поставщик, чьи обязательства обеспечены;

- бенефициар: заказчик по контракту, которому при необходимости будут перечислены средства.

Возможность обеспечивать исполнение соглашения банковским поручительством предусмотрено статьей 96 Федерального закона № 44-ФЗ. Контракт заключается не ранее того момента, как контрагент заказчика предоставит обеспечение. Если он его не предоставляет, контракт не заключается, а участник признается уклонившимся, заявка на банковскую гарантию 44-ФЗ подается будущим контрагентом заказчика заранее.

Важным требованием является выбор банка-гаранта: выбранный банк присутствует в перечне банков, которые вправе выдавать обеспечение отношений по 44-ФЗ. Этот перечень введен и регулярно обновляется Минфином РФ. На сайте ведомства имеется актуальная редакция.

02.08.2019 вступило в силу Постановление Правительства № 919 от 18.07.2019. Оно изменило требования к банкам-гарантам в госзакупках на ближайшие два года.

В 2020 году кредитный рейтинг банка не опускается ниже уровня «B(RU)» по национальной шкале агентства АКРА или не ниже уровня «ruB» по национальной шкале агентства «Эксперт РА». В 2021 году он не ниже уровня «B+(RU)» по шкале агентства АКРА или не ниже уровня «ruB+» по шкале агентства «Эксперт РА». Планировали, что уже с 2020 года банки будут выдавать гарантии с более высокими рейтингами: «BB-(RU)» или «ruBB-». Когда вступят в силу поправки, это требование начнет действовать только в 2022 году. Требования к размеру собственного капитала не изменятся: не менее 300 млн руб. собственных средств.

Если принципал не исполняет обязательства по соглашению, бенефициар вправе обратиться напрямую в банк-гарант и получить от него необходимую сумму. После осуществления оплаты в пользу бенефициара гарант вправе взыскать уплаченную сумму с принципала.

Содержание документа

В ч. 2 ст. 45 44-ФЗ указано, что гарантийный документ содержит такие условия:

- сумму — это объем денежных средств, который перечисляется заказчику гарантом, если принципал не выполнит своих обязательств;

- перечень обязательств принципала, которые обеспечены документом;

- ответственность гаранта перед заказчиком, если он допустит просрочку перечисления средств, в размере 0,1% от неперечисленной суммы за каждый день просрочки;

- условие о моменте исполнения обязательств гаранта: момент, когда деньги фактически поступают на счет заказчика;

- срок действия документа;

- отлагательное условие в банковской гарантии — это когда обеспечение выдается до заключения соглашения, поэтому в нем указывается условие о том, что оно обеспечивает исполнение будущего контракта, который заключат принципал и бенефициар по результатам той или иной процедуры. Необходимо указать реквизиты и объект закупки;

- перечень документов, которые предстоит подать заказчику, чтобы получить деньги от банка. Этот перечень, установленный Постановлением Правительства РФ № 1005, является закрытым, никакие иные документы банк требовать не вправе.

Постановление Правительства № 1005 утвердило перечень документов, которые предоставляются заказчиком, когда он требует от банка уплатить деньги за неисполнение или ненадлежащее исполнение обязательств принципалом. Это документы, которые подтверждают:

- расчет суммы требования;

- перечисление аванса принципалу, если аванс контрактом предусмотрен;

- наступление гарантийного случая, если речь идет о неисполнении гарантийных обязательств принципала;

- полномочия лица, подписывающего требование о перечислении средств.

Актуальный образец расчета суммы, включаемой в требование по банковской гарантии, подлежащей выплате заказчику:

Стороны заключили контракт на закупку 15 легковых машин. Стоимость госконтракта — 15 млн рублей. Исполнитель поставил только 9 авто на сумму 9 млн рублей. Остальные обязательства (10 авто на 10 млн рублей) он не выполнил.

При заключении госконтракта поставщик передал заказчику банковскую гарантию на сумму 5 млн рублей. Для оплаты неисполненных обязательств размер обеспечения уменьшается пропорционально стоимости выполненного контракта. Поставщик выполнил обязательства на 60%. Заказчик получит обеспечение в размере 5 млн – 60% = 2 млн рублей.

Где найти

Самый простой способ узнать, как выглядит банковская гарантия, — посмотреть примеры в Единой информационной системе.

Шаг 1. Зайдите по ссылке «Реестр банковских гарантий» на вкладке «Дополнительная информация» в ЕИС.

Шаг 2. Перейдите в расширенный поиск, если, например, ищете пример поручительства конкретного банка.

Шаг 3. Введите необходимую информацию и нажмите «Найти».

Шаг 4. Выберите подходящую запись.

Нажмите на вкладку «Вложения».

Шаг 5. Кликните на файл и скачайте документ.

В ч. 8.1 ст. 45 44-ФЗ указано, что 01.07.2018 информации о банковских гарантиях, которые предоставляются в качестве обеспечения заявок и исполнения контрактов, в ЕИС нет. Все примеры банковской гарантии доступны только по состоянию на 30.06.2018 (включительно).

Есть заказчики, которые выкладывают банковское поручительство, когда регистрируют госконтракт в реестре. Вот пример, как работает банковская гарантия для заказчика.

Об авторе этой статьи

Полина Гольцова Юрист Моя первоначальная специальность — юрист, юрисконсульт. Первые два года практической деятельности работала в общем юридическом отделе организации, где занималась всесторонним правовым сопровождением деятельности работодателя.

Однако с 2013 года основным направлением моей практической деятельности стали госзакупки. Я работала в контрактных службах нескольких крупных бюджетных учреждений федерального и регионального уровня и коммерческой организации, деятельность которой связана с госзакупками.

Занималась юридическим сопровождением госзакупок, договорной и претензионной работой, представляла интересы работодателей в арбитражных судах и УФАС.

Автор статьи

Читайте также: