Если вклады в нескольких банках по 1400000 все ли они застрахованы

Обновлено: 28.04.2024

Еще в 2003 году в России был принят Федеральный закон «О страховании вкладов в банках Российской Федерации» от 23.12.2003 N 177-ФЗ.

Согласно этому документу основная часть банковских вкладов в нашей стране застрахована. В случаях, если банк будет лишен лицензии, вкладчик получит возмещение полной суммы вклада. Но не больше лимита, определенного упомянутым законом. Напомним, какая сумма застрахована государством по банковским вкладам в 2020 году, в каких случаях и как выплачивается возмещение.

Какая сумма вклада застрахована государством в 2020 году?

Система страхования вкладов (ССВ) действует на территории России и регулируется российским законодательством. Согласно ее условиям, застрахованными являются практически все вклады физических лиц, размещаемые в российских банках. Главное условие для того, чтобы вклад попал под эту программу защиты, — банк, в котором человек открывает счет, должен являться участником ССВ. Узнать об этом можно в самом офисе банка или на сайте Агентства страхования вкладов (АСВ).Как правило, все банки участники также публикуют эту информацию на своих официальных страницах в интернете.

Суть работы ССВ заключается в том, что все банки, участвующие в этой программе, осуществляют регулярные страховые отчисления в Фонд обязательного страхования вкладов. Таким образом, имея постоянное финансовое пополнение, государство может гарантировать защиту денежных средств граждан.

Важное уточнение: сам вкладчик не платит дополнительные деньги за страхование своего вклада.

Максимальная сумма установлена статьей 11 соответствующего федерального закона. В 2020 году это 100% вклада, но не более 1,4 миллиона рублей.

Эта максимальная сумма действует с 29 декабря 2014 года. До этой даты максимальная сумма страхования была вдвое ниже — 700 тысяч рублей. Обратите внимание: если у одного и того же человека в одном и том же банке открыто сразу несколько вкладов, возмещение по всем из них в сумме не может быть больше лимита в 1,4 миллиона рублей.

Стоит иметь в виду, что страхуется не только основная сумма вклада, но и проценты по нему. Начисление процентов при этом происходит вплоть до дня, который предшествовал дню отзыва лицензии у банка. Например, если банк лишается лицензии ЦБ 1 марта 2020 года, то вкладчики получают возмещение по страховке с учетом процентов, которые были начислены вплоть до 29 февраля.

По закону о страховании вкладов страховым случаем являются две возможные ситуации:

- если Банк России отозвал (аннулировал) лицензию банка,

- если Банк России ввел мораторий на удовлетворение требований кредиторов банка.

Сколько вкладов застраховано государством для одного человека?

Если вклады (депозиты) оформлены в разных банках, у вкладчика есть возможность получить компенсационную выплату в максимальном размере 1 млн 400 тысяч рублей для каждого банка в отдельности.

Отсюда главные правила оформления вкладов:

- нужно выбирать те банки, которые сотрудничают с АСВ;

- общая сумма вкладов в одном банке на одного человека не должна превышать 1 400 000 рублей.

При соблюдении этих условий вкладчик может быть абсолютно уверен в полной сохранности и защите своих денежных средств.

Подлежат ли страхованию денежные средства, размещенные на счетах эскроу?

Напомним, что счета эскроу могут открываться в России для расчетов по сделкам купли-продажи недвижимости, а также по договорам участия в долевом строительстве. Деньги, которые помещены на такой счет, до передачи готового объекта недвижимости покупателю не может снять со счета ни продавец, ни покупатель жилья. Такая особенность счета является определенной страховкой от недобросовестных продавцов или застройщиков. Они же, в свою очередь, застрахованы от того, что покупатель, на сделку с которым они рассчитывают, просто передумает покупать недвижимость.

Слабым местом в этой схеме является то, что банк, где открыт счет эскроу, может быть лишен лицензии. И тогда у покупателя есть риск потерять деньги. Стандартная сумма страхования в 1,4 миллиона рублей в данном случае — мизерная. В большинстве крупных городов страны на эти деньги не купить даже однокомнатную квартиру. Поэтому для счетов эскроу действуют отдельные правила страхования, благодаря которым максимальная сумма страхования таких счетов значительно выше, чем в случае с обычными вкладами, и в 2020 году составляет 10 млн рублей.

Как выплачивается страховое возмещение вкладчикам в 2020 году?

Спустя 14 дней после отзыва лицензии у банка его вкладчики начинают получать возмещение в рамках страхования у банка-оператора.

Еще в 2003 году в России был принят Федеральный закон «О страховании вкладов в банках Российской Федерации» от 23.12.2003 N 177-ФЗ.

Согласно этому документу основная часть банковских вкладов в нашей стране застрахована. В случаях, если банк будет лишен лицензии, вкладчик получит возмещение полной суммы вклада. Но не больше лимита, определенного упомянутым законом. Напомним, какая сумма застрахована государством по банковским вкладам в 2020 году, в каких случаях и как выплачивается возмещение.

Какая сумма вклада застрахована государством в 2020 году?

Система страхования вкладов (ССВ) действует на территории России и регулируется российским законодательством. Согласно ее условиям, застрахованными являются практически все вклады физических лиц, размещаемые в российских банках. Главное условие для того, чтобы вклад попал под эту программу защиты, — банк, в котором человек открывает счет, должен являться участником ССВ. Узнать об этом можно в самом офисе банка или на сайте Агентства страхования вкладов (АСВ).Как правило, все банки участники также публикуют эту информацию на своих официальных страницах в интернете.

Суть работы ССВ заключается в том, что все банки, участвующие в этой программе, осуществляют регулярные страховые отчисления в Фонд обязательного страхования вкладов. Таким образом, имея постоянное финансовое пополнение, государство может гарантировать защиту денежных средств граждан.

Важное уточнение: сам вкладчик не платит дополнительные деньги за страхование своего вклада.

Максимальная сумма установлена статьей 11 соответствующего федерального закона. В 2020 году это 100% вклада, но не более 1,4 миллиона рублей.

Эта максимальная сумма действует с 29 декабря 2014 года. До этой даты максимальная сумма страхования была вдвое ниже — 700 тысяч рублей. Обратите внимание: если у одного и того же человека в одном и том же банке открыто сразу несколько вкладов, возмещение по всем из них в сумме не может быть больше лимита в 1,4 миллиона рублей.

Стоит иметь в виду, что страхуется не только основная сумма вклада, но и проценты по нему. Начисление процентов при этом происходит вплоть до дня, который предшествовал дню отзыва лицензии у банка. Например, если банк лишается лицензии ЦБ 1 марта 2020 года, то вкладчики получают возмещение по страховке с учетом процентов, которые были начислены вплоть до 29 февраля.

По закону о страховании вкладов страховым случаем являются две возможные ситуации:

- если Банк России отозвал (аннулировал) лицензию банка,

- если Банк России ввел мораторий на удовлетворение требований кредиторов банка.

Сколько вкладов застраховано государством для одного человека?

Если вклады (депозиты) оформлены в разных банках, у вкладчика есть возможность получить компенсационную выплату в максимальном размере 1 млн 400 тысяч рублей для каждого банка в отдельности.

Отсюда главные правила оформления вкладов:

- нужно выбирать те банки, которые сотрудничают с АСВ;

- общая сумма вкладов в одном банке на одного человека не должна превышать 1 400 000 рублей.

При соблюдении этих условий вкладчик может быть абсолютно уверен в полной сохранности и защите своих денежных средств.

Подлежат ли страхованию денежные средства, размещенные на счетах эскроу?

Напомним, что счета эскроу могут открываться в России для расчетов по сделкам купли-продажи недвижимости, а также по договорам участия в долевом строительстве. Деньги, которые помещены на такой счет, до передачи готового объекта недвижимости покупателю не может снять со счета ни продавец, ни покупатель жилья. Такая особенность счета является определенной страховкой от недобросовестных продавцов или застройщиков. Они же, в свою очередь, застрахованы от того, что покупатель, на сделку с которым они рассчитывают, просто передумает покупать недвижимость.

Слабым местом в этой схеме является то, что банк, где открыт счет эскроу, может быть лишен лицензии. И тогда у покупателя есть риск потерять деньги. Стандартная сумма страхования в 1,4 миллиона рублей в данном случае — мизерная. В большинстве крупных городов страны на эти деньги не купить даже однокомнатную квартиру. Поэтому для счетов эскроу действуют отдельные правила страхования, благодаря которым максимальная сумма страхования таких счетов значительно выше, чем в случае с обычными вкладами, и в 2020 году составляет 10 млн рублей.

Как выплачивается страховое возмещение вкладчикам в 2020 году?

Спустя 14 дней после отзыва лицензии у банка его вкладчики начинают получать возмещение в рамках страхования у банка-оператора.

Власти на время отменили новые налоги по банковским вкладам. Если решение не продлят, то в будущем их все же нужно будет платить. Разобрались, как посчитать, сколько нужно будет отдавать государству по новым условиям

С 1 января 2021 года для россиян вступил в силу новый закон о налогообложении процентов по банковским вкладам. Поправки внесли во вторую часть Налогового кодекса России [1].

Однако налоговая база начала формироваться только в этом году, так что если вы получали проценты в 2020 году и раньше, то они учитываться не будут. Впервые такой налог нужно было бы заплатить в 2022 году — до 1 декабря. За текущий год налоги оплачиваются в следующем.

Однако в конце марта президент России подписал новый закон, который временно разрешил россиянам не платить налог на доход по вкладам. Согласно ему, граждане не должны будут уплачивать НДФЛ с процентных доходов по банковским вкладам, полученных в 2021–2022 годах. Таким образом, в 2022 и 2023 годах платить такой налог не нужно.

В этом тексте вы узнаете:

Каким был налог на вклады раньше

Раньше налог по депозитам нужно было платить только в том случае, если процентная ставка по вкладу превышала ключевую ставку ЦБ на 5 процентных пунктов. В таком случае с этого «превышения» резидентам нужно было заплатить налог в 35%, нерезидентам — 30%. При ставке ЦБ 4,25%, налогооблагаемая база начиналась бы с 9,25% и выше.

Налоговый резидент — тот, кто платит налоги в бюджет той или иной страны. В России это люди, которые находились на территории страны 183 дня в течение года.

Какой налог на вклады действует сейчас

Теперь схема, по которой рассчитывается налогооблагаемая база, изменилась. Ставка будет одинаковая и для резидентов, и для нерезидентов — 13% НДФЛ. А правило «плюс 5%» больше не применяется.

На вклады в рублях

Для процентных доходов от вкладов государство ввело необлагаемую сумму дохода. Все, что окажется выше этой суммы, облагается налогом. До конца марта этого года необлагаемая сумма должна была считаться так: ключевая ставка на 1 января умножалась на ₽1 млн. Но теперь, после изменений, она будет рассчитываться иначе: максимальная ключевая ставка ЦБ за год умножается на сумму в ₽1 млн.

Таким образом, если в течение года ставка Банка России повышалась, а после этого выросли ставки по вкладам, то и необлагаемый налогом доход также увеличится. Соответственно, и меньше шансов, что придется платить налог. Такая схема расчета распространяется на будущие налоговые периоды, то есть на проценты, полученные в 2023 году и далее.

К примеру, максимальная ключевая ставка ЦБ в 2022 году составила 20%. В этом случае налогообложению подлежал бы весь процентный доход, превышающий ₽200 тыс. Сколько у вас вкладов и на какую сумму — не имеет значения. Важно, превышает ли общая сумма полученных вами процентов необлагаемый минимум. Если да, то налог придется заплатить.

Если ваша общая сумма вкладов меньше или равна ₽1 млн, еще не значит, что налог платить не придется. Когда банки предлагают вклады с процентной ставкой, превышающей ключевую ставку ЦБ, доход по таким вкладам может превысить необлагаемую сумму.

На валютные вклады

Если у вас есть банковские вклады в иностранной валюте, то по ним тоже нужно будет платить налоги по новой схеме независимо от размера ставки. Доходы по ним будут пересчитываться в рубли по курсу Банка России, который действовал на дату выплаты процентов.

Например, вы открыли годовой долларовый вклад со ставкой 0,7%, проценты по которому выплачиваются в конце срока на отдельный счет. Его сумма — $10 тыс. Тогда проценты составят $70.

Допустим, что срок депозита закончился, а курс доллара ЦБ на эту дату был около ₽71,8. Переведем проценты из долларов в рубли — они составят ₽5026.

Эта сумма слишком мала, чтобы платить за нее налог, однако ее добавят к доходам по другим вкладам, если они у вас есть. При этом в Минфине объяснили [2], что доход от изменения курсов валют не учитывается. Сумма вклада — это имущество, а не доход, так что он в принципе не может подлежать налогообложению.

На вклады для пенсионеров

Сейчас у пенсионеров нет особых условий и льгот по новому закону о налогах на вклады. В 2021 году депутаты предложили законопроект [3], который освободил бы неработающих пенсионеров от выплаты таких налогов. Однако его так и не приняли, так что пенсионерам тоже нужно платить налоги.

Депутаты отмечали, что этот законопроект должен поддержать слабо защищенные группы населения. Многие россияне пытаются накопить средства на пенсию, пока работают, чтобы не бедствовать в старости, говорили законодатели. Когда пенсионер уже не работает, то у него нет зарплаты, а потеря нескольких тысяч рублей в виде налогов может стать существенной, считают депутаты.

В законопроекте они предложили освободить неработающих пенсионеров от налогов с доходов по вкладам. Условие — эти доходы за год не должны превышать прожиточный минимум пенсионеров в целом по России, умноженный на 12. То есть если минимум составляет ₽10 тыс., то годовые доходы от вклада не должны превышать ₽120 тыс.

Налог на вклады по наследству

Согласно Налоговому кодексу, с дохода в виде процентов по банковским вкладам и остаткам на счетах, выплаченного в порядке наследования, не нужно платить налоги. Поэтому и под новый закон они тоже не подпадают, пояснили в Минфине [4]. Но если вы получили вклад не в порядке наследования, то налоги придется платить.

Если вы не знаете, были ли вклады и счета у вашего родственника, то нужно обратиться к нотариусу, который ведет наследственное дело. Он собирает информацию об имуществе.

Когда можно не платить налог по вкладам

- Доходы по вкладам, процентная ставка по которым не более 1% годовых.

- Доходы по счетам эскроу — это специальный счет в банке, который используют в сделках, чтобы снизить риски. Одна сторона вносит на него деньги, они замораживаются, и вторая сторона получит их, если исполнит свои обязательства перед первой.

Однако некоторые моменты в законе оставляют вопросы, считает Игорь Шиков, советник налоговой практики адвокатского бюро «Егоров, Пугинский, Афанасьев и партнеры».

«Неясно, как считать доход у коллективных владельцев вклада. Например, если права на депозит принадлежат нескольким наследникам или это совместный вклад супругов», — сказал эксперт «РБК Инвестициям».

В Федеральной налоговой службе (ФНС) рассказали, что проценты, которые добавляются к вкладу, а не поступают на отдельный счет, тоже учитываются. «Если проценты зачисляются банком в счет пополнения того же вклада клиента, то доход в виде таких процентов учитывается при обложении НДФЛ в том налоговом периоде, в котором было зачисление этих процентов», — пояснили в ФНС [5].

Как рассчитать налог по вкладам

Представим, что на вашем банковском депозите лежит ₽1,7 млн по ставке 7% годовых. А максимальная ключевая ставка ЦБ за год составляла 10%.

Используем следующую формулу

(Ваш доход по вкладу — Необлагаемая сумма) * 13% = Налог на доход от вклада

Считаем сумму, с которой будет взиматься налог

₽1,7 млн * 7% (ставка по вкладу) — ₽1 млн * 10% (ставка ЦБ) =

₽119 000 — ₽100 000 = ₽19 000

Считаем налог с получившейся суммы

₽19 000 * 13% = ₽2470

Итого: налог на вклад ₽1,7 млн под 7% при максимальной ключевой ставке ЦБ за год в 10% составит ₽2470.

В это уравнение можно подставить свои значения и понять, сколько вам нужно будет заплатить налогов по вкладам после 2023 года.

Когда и как платить налог по вкладам

Платить налог по вкладам нужно самостоятельно. Но подавать декларацию не придется. Банки сами направят информацию о ваших вкладах и доходах в Федеральную налоговую службу. Они должны отчитаться до 1 февраля следующего года.

Если ваши доходы превысят необлагаемую базу, ФНС пришлет вам уведомление. Налоги за предыдущий год нужно будет заплатить до 1 декабря следующего. Например, за 2023 год — до 1 декабря 2024-го.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Банки

Большинство россиян готовы доверить местным банкам свои капиталы. При этом они хотят быть уверены в безопасности своих вкладов, если финансовое учреждение вдруг обанкротится или у него отберут лицензию. Так сколько в одном банке можно застраховать вкладов? Ответ на этот вопрос вы узнаете в нашей статье.

Что собой представляет система страхования вкладов в банках

Банковский вклад – один из самых распространенных способов сохранить свои накопления. Государство и кредитные организации используют специальные механизмы сохранности и защиты депозитных средств для того, чтобы обеспечивать стабильно высокий уровень доверия среди клиентов. К таким механизмам относится и система страхования вкладов, об особенностях и принципе действия которой мы расскажем в этой статье.

Система страхования банковских вкладов (ССВ) – это государственный защитный механизм, предназначенный для того, чтобы застраховать депозиты вкладчиков. Именно благодаря ему властям удается поддерживать высокий уровень доверия граждан и стабильную работу финансовых учреждений.

Эта система работает с 2004 года, после вступления в силу ФЗ № 177. Она контролируется и регулируется специализированной государственной корпорацией — Агентством по страхованию вкладов (АСВ).

Краткое описание принципа работы ССВ: когда банк становится банкротом или теряет свою лицензию, система возмещает его вкладчикам депозитные средства в размере не более 1,4 миллиона рублей. Это максимальная сумма, которую можно будет вернуть при возникновении страхового случая.

Прежде, чем ответить на вопрос о том, сколько в одном банке можно застраховать вкладов, важно знать, что в настоящее время ССВ может застраховать лишь банковские депозиты физических лиц и индивидуальных предпринимателей. Принцип действия этой системы страхования практически такой же, как и обычной. Разница в том, что в роли страховщика здесь выступает финансовая структура, а не отдельный гражданин.

Банки отчисляют определённый процент от привлечённых ими средств в АСВ. Данные средства формируют специальный фонд, который впоследствии помогает выплачивать компенсации по застрахованным вкладам.

Любой клиент банка (физическое лицо или ИП), который открыл депозит, становится участником программы страхования банковских вкладов. Причем ему не нужно заключать для этого какие-то специальные соглашения. Если возникнет страховая ситуация, клиент должен подать заявление о возврате депозитных средств, чтобы получить застрахованную сумму.

Существует всего 2 вида страховых случаев:

- ЦБ России наложил мораторий на удовлетворение требований вкладчиков. Обычно это происходит, если банк просрочил выплаты по своим кредитам.

- У кредитного учреждения отозвали лицензию.

Какую сумму вернут, если в одном банке застраховано много вкладов

Прежде всего, следует отметить, что большинство российских банков сотрудничают с АСВ. И в случае возникновения непредвиденных обстоятельств агентство берет на себя обязательства по выплатам страховых компенсаций вкладчикам.

Таким образом, клиентам банков не требуется подписывать какие-либо договора относительно защиты своих капиталов. А каждый открываемый ими депозит застрахован автоматически, если финансовое учреждение является участником системы страхования. Вы можете узнать, застрахованы ли ваши сбережения, при личном обращении в офис банка или на его официальном сайте.

Обычно те кредитные учреждения, которые сотрудничают с АСВ, активно презентуют эту информацию своим клиентам. Ведь им намного выгоднее рассказывать о своем преимуществе перед конкурентами, а не скрывать его.

Депозит на сумму до 1 400 000 рублей действительно застрахован государством. Однако есть некоторые условия касательно того, сколько в одном банке можно застраховать вкладов.

Если общая сумма ваших сбережений в одном банке не превышает 1 400 000 рублей, то волноваться не о чем. Так, при наличии в одном кредитном учреждении 10 депозитов по 140 000 рублей каждый ваши деньги будут полностью застрахованы. И в случае непредвиденной ситуации вам выплатят всю сумму – 1 400 000 рублей.

Причем не имеет значения, в каких филиалах вы храните свои накопления. Правило распространяется на все филиалы банка. Любой из них выплатит вам 1 400 000 рублей.

Другие нюансы, на которые стоит обратить внимание:

- Капиталы индивидуальных предпринимателей защищены так же, как и средства физических лиц. К ним относятся те же самые правила возмещения.

- Деньги, которые хранятся на дебетовых картах, тоже защищены. Если вы являетесь держателем дебетовой или зарплатной карты, то при наступлении страхового случая банк возместит вам лежавшие на ней средства. Деньги на банковской карте считаются вкладом, поэтому они обязательно будут застрахованы.

- Страховая сумма всегда возмещается в рублях. Не важно, в какой валюте вы хранили свой капитал. Она будет переведена в рубли по курсу ЦБ на день наступления страхового случая.

Кроме того, российское законодательство застраховывает сумму депозита вместе с начисленными и капитализированными по ней средствами. Разумеется, с момента отзыва банковской лицензии начисление процентов останавливается.

Таким образом, вы получите проценты, скопившиеся со дня открытия вклада по день наступления страхового случая. Можете рассчитать сумму возмещения по депозиту с капитализацией самостоятельно, при помощи специального калькулятора. Для этого просто укажите конечную дату (день отзыва лицензии).

Казалось бы, всё предельно понятно и просто. Теперь мы знаем, сколько в одном банке можно застраховать вкладов. Если сумма ваших сбережений с процентами превышает 1 400 000 рублей, то вам вернут только 1 400 000 рублей. А оставшиеся средства можно попытаться получить после окончания процедуры банкротства и реализации банковского имущества. Хотя это займет достаточное длительное время (порой месяцы и даже годы).

Но дело в том, что не все деньги, отданные клиентом на хранение банку, будут автоматически застрахованы. Согласно российскому законодательству, на данный момент застрахованными считаются следующие средства:

- размещенные на номинальных счетах попечителей/опекунов, бенефициарами по которым являются подопечные;

- вклады до востребования и срочные (в том числе валютные);

- хранящиеся на счетах ИП (если страховой случай наступил после 01.01.2014 г.);

- текущие счета, включая используемые для получения стипендии, пенсии, зарплаты или для расчетов по банковским (пластиковым) картам.

Сколько в одном банке можно застраховать вкладов

Клиент банка может открыть в нем неограниченное количество депозитов. Здесь нет никаких ограничений. Тем более, что финансовым организациям выгодно оформить как можно больше своих продуктов. Иногда даже человек, обратившийся в банк за кредитом, сразу получает открытый на свое имя сберегательный счет.

Так же банки постоянно предлагают своим вкладчикам открыть новые депозиты, на более выгодных условиях. К примеру, «ВТБ» часто проводит акции, повышая процентные ставки по имеющимся счетам.

Поэтому на вопрос о том, сколько вкладов можно застраховать в одном банке, смело отвечаем, что не существует никаких ограничений. Однако следует помнить про самую важную часть данного вопроса:

Вне зависимости от того, сколько депозитных счетов у вас открыто в одном и том же кредитном учреждении, размер компенсации при наступлении страхового случая все равно не превысит установленного лимита в 1 400 000 рублей.

Получается, что каждый ваш счет будет застрахован, но возмещаемая сумма будет общей для них всех. Ведь для каждого депозита рассчитывают пропорциональную сумму компенсации, не превышающую по итогу законного лимита. Так сколько в одном банке можно застраховать вкладов, чтобы в случае непредвиденной ситуации не остаться «в минусе»?

Пример. У вкладчика есть 3 депозитных счета в «Сбербанке»: на первом находится 1 000 000 рублей, на втором — 600 000 рублей, на третьем — 200 000 рублей. Размер общей суммы накоплений – 1 800 000 рублей. Представим, что случилось невероятное, и Центральный Банк лишил «Сбербанк» лицензии. При этом нам известно, что «Сбербанк» является участником ССВ. А значит, все депозиты в нем застрахованы, и вкладчикам полагаются компенсации. Для нашего клиента выплату рассчитают пропорционально каждому из его счетов, в результате она составит 1 400 000 рублей. К сожалению, оставшиеся 400 000 рублей он потеряет безвозвратно.

Выходит, что клиент, открывающий в одном и том же банке несколько крупных счетов, в случае возникновения непредвиденной ситуации лишается возможности получить полную стоимость всех своих депозитов, превышающих установленный лимит компенсации.

Гораздо безопаснее отрыть несколько счетов в разных банках. Тогда вкладчик сможет получить максимальную компенсацию в размере 1 400 000 рублей в каждом отдельном банке.

С учетом всего вышеизложенного следует обозначить основные правила относительно того, сколько в одном банке можно застраховать вкладов:

- общая сумма депозитов на одного клиента в одной финансовой организации должна быть не более 1 400 000 рублей;

- при выборе банка нужно убедиться, что он сотрудничает с АСВ.

Только соблюдая эти условия, вкладчик может быть полностью уверен, что его деньги находятся под надежной защитой. Хотя при ответе на вопрос о том, сколько в одном банке можно застраховать вкладов, стоит учесть и другой немаловажный нюанс: некоторые счета не подлежат страхованию. Но об этом мы расскажем подробнее в следующей статье.

Список 10 самых популярных банков, участвующих в системе страхования вкладов:

Вклады и депозиты

Согласно Федеральному закону № 177 от 23.12.2003 «О страховании вкладов физических лиц в банках ФР», вступившему в силу в 2004 году, каждый страховой случай (например, разорение кредитной организации, отзыв лицензии) влечет за собой обязательные компенсации от государства в пользу инвесторов. На момент вступления закона в силу максимальная сумма выплаты составляла 100 тыс. рублей. В 2019 году размер страховой компенсации равен 1,4 млн рублей. Как выяснить, является ли финансовое учреждение участником системы страхования банков и как проверить это через Интернет на сайте Агентства по страхованию вкладов, Центробанка или в отделении банка? Как узнать, застрахован ли вклад в банке?

Как действует система страхования вкладов в банках

Государственная программа по разработке системы обязательного страхования банковских вкладов физических лиц (Система страхования вкладов) осуществляется согласно Федеральному закону «О страховании вкладов физических лиц в банках РФ» № 177-ФЗ от 23 декабря 2003 года.

Для соблюдения закона в стране создана особая организация — Агентство по страхованию вкладов. АСВ возвращает инвестору сумму его сбережений вместо банка.

Система страхования действует таким способом: банки делают денежные взносы в общую кассу. Если у банка отзывается лицензия (то есть наступает страховой случай), то вкладчикам – физическим лицам, включая индивидуальных предпринимателей, из этой кассы АСВ производит денежный платеж и компенсирует определенную сумму по вкладам.

Для получения компенсации клиент обанкротившейся организации должен прийти с паспортом в Агентство по страхованию вкладов или в банк, который является его представителем, с заявлением по особой форме.

Какие действия банка могут привести к потере лицензии

- Количество собственных денежных средств финансового учреждения меньше необходимого уровня уставного капитала.

- Банк нарушает требования ЦБ РФ о приведении в соответствие размера собственных денежных средств и уставного капитала своевременно.

- Состоятельность капитала организации опустилась ниже 2 %.

- Центробанк обнаружил ложные сведения, на основе которых была получена лицензия.

- В данных отчетов содержатся недостоверные материалы.

- Задержка ежемесячной отчетной информации более 15 дней.

- Банк выполняет функции, не предусмотренные разрешением.

- Финансовое учреждение в течение года не выполняет требования судебных органов по взысканию денежных средств со счетов клиентов.

- Другие причины.

Если организация, в которой вы имеете дебетовый накопительный счет, закрывается, вам необходимо ждать данные на официальном сайте учреждения или на интернет-портале Центробанка России. В течение 2 недель с момента отзыва лицензии будет определен преемник, к которому перейдет вся ответственность закрытой организации.

Однако не все деньги, которые можно положить на счет, будут застрахованы. Далее мы расскажем, какие денежные средства вам возвратятся, если банк закроется, и какая сумма компенсации установлена на сегодняшний день.

Какие банковские вклады подлежат страхованию со стороны государства

Если банк участвует в ССВ, то застрахованы будут деньги физических лиц любого гражданства, имеющиеся в депозитах и на счетах в банковском учреждении, сюда относятся:

- депозиты и срочные вложения до востребования, в т. ч. и валютные;

- текущие счета, которые используются для операций по банковским картам, для получения таких зачислений, как зарплата, пенсия и т. д.;

- деньги на счетах предпринимателей (страховые случаи, произошедшие после 01.01.2014);

- деньги на номинальных счетах опекунов и попечителей, получателями по которым являются их подопечные;

- денежные средства на счетах эскроу для операций по сделкам купли-продажи недвижимого имущества на время их государственной регистрации (для страховых случаев, происходящих после 01.04.2015).

Стоит заметить, что застрахованы должны быть не только вложенные средства, но и накопленные проценты. Они вычисляются пропорционально реальному сроку инвестиции до момента наступления страхового случая.

Какие банковские вклады не подлежат страхованию со стороны государства

Помните, что не все средства, которые вы положили на счет в банке, должны быть застрахованы государством и будут возмещены вам АСВ, если учреждение лишится лицензии и закроется. Не подпадают под работу системы страхования вкладов:

- депозиты, подтвержденные сберегательной книжкой или сертификатом на предъявителя;

- денежные средства на счетах ИП без образования юридического лица, если счета открыты в связи с профессиональными занятиями (для страховых случаев, произошедших до 01.01.2014);

- средства на счетах нотариусов и адвокатов в случаях, когда счета открыты в связи с профессиональной деятельностью;

- инвестиции в отделениях российских банков, находящихся за рубежом;

- средства, переданные банкам в доверительное управление;

- деньги, размещенные на обезличенных металлических счетах;

- денежные средства, переведенные в так называемые электронные кошельки (электронные денежные средства).

Как узнать, застрахован ли в банке вклад, который вы планируете открыть

Как проверить, застрахован ли вклад в банке? Вот некоторые способы узнать нужную информацию:

- Зайти на официальный сайт той организации, которую вы выбрали, и во вкладке «О банке» или «Информация» прочитать необходимые вам сведения.

- Найти номер горячей линии этого банка и задать оператору интересующие вопросы.

- Позвонить в АСВ по номеру 8 800 200 08 05. Эта информация также есть и на официальном сайте Агентства по страхованию вкладов, выберите пункт «Перечень банков – участников ССВ». Здесь вы сможете найти список финансовых организаций, которые были лишены лицензии на выполнение своей работы, и тех, кто не допущен до системы страхования.

- Прийти лично в филиал выбранного банка. Найти нужные вам сведения можно на стендах отделения.

Самый надежный способ – изучить информационные базы на официальном сайте Центробанка России. Для этого вам необходимо:

Каков размер страховой компенсации банковских вкладов в 2019 году

Как говорилось ранее, страхованию подлежат банковские счета размером не более 1,4 млн рублей. Если финансовое учреждение, в котором находились ваши сбережения, было закрыто ранее, выплата возмещения имеет некоторые особенности.

Суммы, на которые застрахованы депозиты в банках в 2019 году:

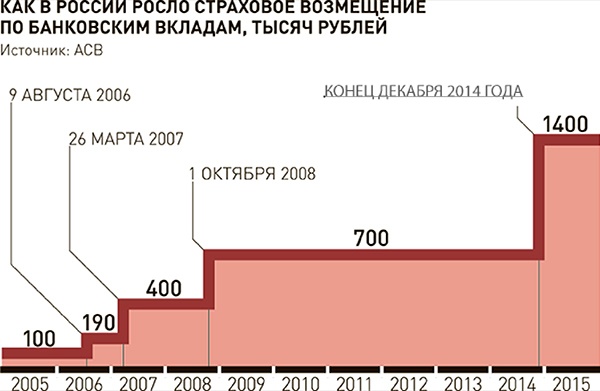

- Если страховой случай произошел после 29.12.2014, максимально допустимая сумма компенсации по вкладам – 1,4 млн рублей. На такую сумму на данный момент застрахованы вложения клиентов в банках России.

- Если страховой случай произошел в период с 02.10.2008 по 29.12.2014, то максимально возможная компенсация по депозитам физических лиц составляет 700 тыс. рублей.

- Для страховых случаев, произошедших в период с 25.03.2007 по 01.10.2008, максимальная сумма компенсации составляет 400 тыс. рублей.

- Для тех страховых случаев, которые произошли с 09.08.2006 по 25.03.2007, максимальная сумма возмещения составит 190 тыс. рублей.

- Для страховых случаев, произошедших до 09.08.2006, сумма компенсации не превышает 100 тыс. рублей.

Обратите внимание! Отдельная страховая компенсация размером до 10 млн рублей предоставляется:

- по эскроу-счету, открытому для операций по сделкам купли-продажи недвижимого имущества;

- по эскроу-счету, открытому для операций по договору участия в долевом строительстве недвижимости.

Могут ли отказать в получении страхового возмещения по банковскому вкладу

Обманные схемы используют не только недобросовестные финансисты, но и некоторые вкладчики с хорошим достатком. Государство страхует только вклады на сумму 1,4 млн рублей, однако многие банки утверждают максимальные процентные ставки по вкладам от полутора миллионов рублей.

Были ситуации, когда физические лица открывали инвестиционные счета под высокие проценты более чем на 3 млн рублей, а когда становилась известна информация о лишении лицензии банка, они делили свои крупные депозиты на несколько более мелких частей, переводя денежные средства на счета членов семьи, чтобы получить компенсацию за всю сумму депозита. Такие операции Агентство по страхованию считает противоправными и отказывает недобросовестным вкладчикам в возмещении денежных средств. Однако характерные черты деления инвестиций можно заметить и у законопослушных клиентов.

Чтобы избежать подобной ситуации, специалисты по финансам советуют уменьшить количество переводов денег по своим банковским счетам:

- Не открывать членам семьи инвестиционные счета в одном и том же банке и воздержаться от переводов денежных средств между ними.

- Обналичивать денежные средства после окончания срока депозита в банке. Если хотите снова вложить эти деньги, следует заключить договор еще раз, внеся наличные средства. Не перемещайте свои денежные суммы с одного банковского счета на другой.

- Запомните главный совет: если в ваши планы входит открытие депозита в банке на сумму более 1,4 миллиона рублей, следует выбрать надежную организацию, чтоб свести к минимуму риск отзыва у учреждения лицензии.

Как узнать, застрахован ли вклад в банке государством: вопросы и ответы

- Какую сумму возмещения получат супруги, если каждый из них имеет вклады в одном и том же банке?

Если происходит страховой случай, оба супруга получают компенсацию по сбережениям. Ее размер равен полной сумме депозитов в данной банковской организации, но не превышает максимальной установленной законом суммы страховой выплаты.

- Какую сумму получит вкладчик, если он имеет депозиты в разных филиалах (отделениях) одного и того же банка?

Вложения в разных филиалах одного учреждения принято считать депозитами в одном банке. Следовательно, компенсация на них рассчитывается в общем порядке: полная сумма всех вложений в данной организации, не превышая при этом сумму страхового возмещения, которое установлено законом РФ.

- Застрахован ли валютный вклад в банке?

Государством предусмотрено страхование не только депозитов в рублях, но и счетов в зарубежной валюте. Гражданин может рассчитывать на компенсацию согласно курсу Центрального Банка России на момент наступления страхового случая. Выплата всегда производится не в иностранной валюте (евро, доллары и др.), а в рублях.

- Как рассчитывается сумма возмещения, если вклад размещен в иностранной валюте?

В ситуациях, когда накопительный счет открыт в валюте других стран, сумма компенсации будет рассчитана в рублях по курсу Центробанка на день наступления страхового случая.

- Застрахованы ли вклады, удостоверенные сберегательными сертификатами?

Депозит в банке, подтвержденный персональным сберегательным сертификатом, который оформлен на физическое лицо, указанное в документе, является также застрахованным государством. В ситуации, когда сберегательный сертификат выдан на предъявителя, депозит также будет считаться застрахованным по закону.

- Подлежат ли страхованию деньги на обезличенных металлических счетах?

Деньги на счетах с драгоценными металлами не застрахованы от различных инцидентов. Согласно Федеральному закону «О страховании вкладов физических лиц в банках Российской Федерации», страхованию подлежат денежные вложения, находящиеся в финансовом учреждении на основании контракта. На ОМС учитываются не денежные суммы, а ценные металлы, которые измеряются в граммах или других единицах массы.

- Застрахованы ли в Агентстве средства, размещаемые в МФО?

На деньги, вложенные гражданами в микрофинансовые организации, закон «О страховании вкладов в банках Российской Федерации» не действует. МФО не являются банковскими учреждениями, поэтому не участвуют в системе обязательного страхования депозитов.

- Застрахованы ли вклады ИП в банках?

На протяжении длительного времени депозиты предпринимателей, являющихся физическими лицами, не подлежали страхованию государством, как и средства юридических лиц. Однако произошел ряд изменений, и сейчас деньги на счетах ИП в финансовых учреждениях застрахованы.

Автор статьи

Читайте также: