Эсп не являющееся корпоративным киви банк что значит

Обновлено: 23.04.2024

Вопрос.

Какая информация может быть предоставлена Банком в налоговый орган в части данных по строке «Номер ЭСП» - номер лицевого счета для учета ЭСП или сгенерированные Банком идентификационные данных для ЭСП, отличные от номера лицевого счета?

Мнение консультантов.

Обоснование мнения консультантов.

В силу пункта 1.1 статьи 86 НК РФ банк обязан сообщить в налоговый орган по месту своего нахождения, в том числе информацию о предоставлении права или прекращении права организации, индивидуального предпринимателя использовать корпоративные электронные средства платежа (далее по тексту - КЭСП) для переводов электронных денежных средств, о предоставлении права или прекращении права физического лица использовать персонифицированные электронные средства платежа (далее по тексту – ПЭСП) для переводов электронных денежных средств, о предоставлении права или прекращении права физического лица, в отношении которого в соответствии с законодательством Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (далее по тексту – законодательство о ПОД/ФТ) проведена упрощенная идентификация, использовать неперсонифицированные электронные средства платежа (далее по тексту - НЭСП) для переводов электронных денежных средств, а также об изменении реквизитов электронных средств платежа, перечисленных в настоящем пункте.

Указанная информация сообщается в электронной форме в течение трех дней со дня соответствующего события, если иное не предусмотрено настоящей статьей, в порядке, устанавливаемом Банком России по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (далее по тексту - ФНС России).

В соответствии с пунктом 1 статьи 11 НК РФ, если иное не предусмотрено НК РФ, институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено настоящим Кодексом.

Термин «электронное средство платежа» (далее по тексту - ЭСП) определен пунктом 19 статьи 3 Закона № 161-ФЗ как средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств. Использование ЭСП осуществляется на основании договора об использовании ЭСП, заключенного оператором по переводу денежных средств с клиентом, а также договоров, заключенных между операторами по переводу денежных средств (пункт 1 статьи 9 Закона № 161-ФЗ). Термин «ЭСП» входит в понятийный аппарат законодательства Российской Федерации о национальной платежной системе [1] , в связи этим, по нашему мнению, в целях применения законодательства о налогах и сборах, в том числе Приказа ФНС России № ЕД-7-14/354@, связанные с ним понятия следует применять в толковании, придаваемом им Законом № 161-ФЗ и изданным в его развитие подзаконными актами, в том числе нормативными актами Банка России.

Так, пунктом 1 статьи 5 Закона № 161-ФЗ установлено, что оператор по переводу денежных средств осуществляет перевод денежных средств по распоряжению клиента (плательщика или получателя средств), оформленному в рамках применяемой формы безналичных расчетов (далее по тексту - распоряжение клиента). Перевод денежных средств осуществляется в рамках применяемых форм безналичных расчетов посредством зачисления денежных средств на банковский счет получателя средств, выдачи получателю средств наличных денежных средств либо учета денежных средств в пользу получателя средств без открытия банковского счета при переводе электронных денежных средств [2] (пункт 3 статьи 5 Закона № 161-ФЗ).

При осуществлении безналичных расчетов в форме перевода электронных денежных средств клиент предоставляет денежные средства оператору электронных денежных средств на основании заключенного с ним договора (пункт 1 статьи 7 Закона № 161-ФЗ). Клиент - физическое лицо может предоставлять денежные средства оператору электронных денежных средств с использованием банковского счета или без использования банковского счета с учетом требований пункта 2.1 [3] настоящей статьи, а также за счет денежных средств, предоставляемых с использованием банковских счетов иными физическими лицами в случаях проведения идентификации или упрощенной идентификации клиента - физического лица в соответствии с Законом № 115-ФЗ, юридическими лицами или индивидуальными предпринимателями оператору электронных денежных средств в пользу такого клиента - физического лица, если договором между оператором электронных денежных средств и клиентом - физическим лицом предусмотрена такая возможность (пункт 2 статьи 7 Закона № 161-ФЗ).

Оператор электронных денежных средств учитывает денежные средства клиента путем формирования записи, отражающей размер обязательств оператора электронных денежных средств перед клиентом в сумме предоставленных денежных средств (далее по тексту - остаток электронных денежных средств) (пункт 4 статьи 7 Закона № 161-ФЗ).

В соответствии с пунктом 1 статьи 10 Закона № 161-ФЗ перевод электронных денежных средств осуществляется с проведением идентификации клиента, упрощенной идентификации клиента - физического лица или без проведения идентификации в соответствии с Законом № 161-ФЗ.

Перевод электронных денежных средств осуществляется на основании распоряжений плательщиков в пользу получателей средств. В случаях, предусмотренных договорами между плательщиком и оператором электронных денежных средств, между плательщиком и получателем средств, перевод электронных денежных средств может осуществляться на основании требований получателей средств в соответствии со статьей 6 настоящего Федерального закона с учетом особенностей перевода электронных денежных средств, за исключением случаев использования ЭСП, предусмотренных пунктом 4 статьи 10 настоящего Федерального закона (пункт 7 статьи 7 Закона № 161-ФЗ) .

Как определено пунктом 2.3 Положения № 383-П, удостоверение права использования ЭСП осуществляется кредитной организацией посредством проверки номера, кода и (или) иного идентификатора ЭСП. Исполнение распоряжения клиента при осуществлении операции с использованием ЭСП подтверждается кредитной организацией посредством направления клиенту в порядке, установленном договором, извещения кредитной организации в электронном виде или на бумажном носителе, подтверждающего осуществление операции с использованием ЭСП, в котором должны быть указаны [4] (пункт 4.9 Положения № 383-П): наименование или иные реквизиты кредитной организации; номер, код и (или) иной идентификатор ЭСП; вид операции; дата операции; сумма операции; сумма комиссионного вознаграждения в случае его взимания; идентификатор устройства при его применении для осуществления операции с использованием ЭСП.

ЭСП , предназначенными для осуществления перевода электронных денежных средств, являются, в частности, так называемые «электронные кошельки», доступ к которым может осуществляться с использованием компьютеров, мобильных устройств, в том числе посредством устанавливаемого на этих устройствах специального программного обеспечения, а также банковские предоплаченные карты (пункт 1.3 Информационного письма Банка России от 11.03.2016г. № ИН-017-45/12).

Участники информационного обмена должны направлять в Банк России информацию о переводах без согласия клиента [5] с использованием технической инфраструктуры (автоматизированной системы) Банка России (пункт 1.2 Указания № 4926-У). При осуществлении или попытках осуществления переводов денежных средств за счет изменения остатка электронных денежных средств без использования платежных карт информация, устанавливающая операцию плательщика, помимо данных, указанных в абзацах 2 – 5 [6] пункта 1.6, должна содержать следующие сведения (подпункт 1.6.5 пункта 1.6 Указания № 4926-У):

о номере ЭСП (за исключением предоплаченных платежных карт), использованного в дистанционных системах (средствах) в целях совершения операций по переводу электронных денежных средств (электронный кошелек), плательщика;

о наименовании электронного кошелька плательщика ;

о сумме операции по осуществлению перевода денежных средств;

о валюте операции по осуществлению перевода денежных средств;

о дате и времени выполнения процедуры приема к исполнению распоряжений о переводе денежных средств с удостоверением права распоряжения денежными средствами в целях перевода денежных средств.

По совокупности приведенных норм приходим к выводу о том, что в целях применения законодательства о национальной платежной системе номер, идентификатор ЭСП – уникальный номер ЭСП в системе учета оператора по переводу электронных денежных средств, используемый клиентом в целях совершения операций с использованием ЭСП.

Документы и литература.

1. НК РФ – Налоговый кодекс Российской Федерации (ч.I) от 31.07.1998г. № 146-ФЗ и (ч.II) от 05.08.2000г. № 117-ФЗ;

2. Закон № 115-ФЗ - Федеральный закон Российской Федерации от 07.08.2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

3. Закон № 161-ФЗ - Федеральный закон Российской Федерации от 27.06.2011г. № 161-ФЗ «О национальной платежной системе»;

4. Положение № 383-П – Положение Банка России от 19.06.2012г. № 383-П «О правилах осуществления перевода денежных средств»;

5. Указание № 4926-У - Указание Банка России от 08.10.2018г. № 4926-У «О форме и порядке направления операторами по переводу денежных средств, операторами платежных систем, операторами услуг платежной инфраструктуры в Банк России информации обо всех случаях и (или) попытках осуществления переводов денежных средств без согласия клиента и получения ими от Банка России информации, содержащейся в базе данных о случаях и попытках осуществления переводов денежных средств без согласия клиента, а также о порядке реализации операторами по переводу денежных средств, операторами платежных систем, операторами услуг платежной инфраструктуры мероприятий по противодействию осуществлению переводов денежных средств без согласия клиента»;

[1] Согласно статье 2 Закона № 161-ФЗ:

Законодательство Российской Федерации о национальной платежной системе основывается на Конституции Российской Федерации, международных договорах Российской Федерации и состоит из настоящего Федерального закона и иных федеральных законов (пункт 1).

Правительство Российской Федерации и федеральные органы исполнительной власти в пределах своих полномочий в случаях, предусмотренных настоящим Федеральным законом и иными федеральными законами, могут принимать нормативные правовые акты в целях регулирования отношений в национальной платежной системе (пункт 2).

Банк России в пределах своих полномочий в случаях, предусмотренных настоящим Федеральным законом и иными федеральными законами, может принимать нормативные акты в целях регулирования отношений в национальной платежной системе (пункт 3).

[2] электронные денежные средства - денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа. Не являются электронными денежными средствами денежные средства, полученные организациями, осуществляющими профессиональную деятельность на рынке ценных бумаг, клиринговую деятельность, деятельность оператора финансовой платформы, деятельность по организации привлечения инвестиций, деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, деятельность операторов информационных систем, в которых осуществляется выпуск цифровых финансовых активов, и (или) деятельность операторов обмена цифровых финансовых активов и осуществляющими учет информации о размере предоставленных денежных средств без открытия банковского счета в соответствии с законодательством, регулирующим деятельность указанных организаций (пункт 18 статьи 3 Закона № 161-ФЗ).

[3] Клиент - физическое лицо, в отношении которого не проводилась идентификация или упрощенная идентификация в соответствии с Законом № 115-ФЗ, может предоставлять денежные средства оператору электронных денежных средств только с использованием банковского счета. Положение настоящей части не распространяется на случаи, при которых в соответствии с договором, заключенным оператором электронных денежных средств с клиентом - физическим лицом, при переводе электронных денежных средств и при совершении операций, предусмотренных пунктом 20 настоящей статьи, клиент - физическое лицо может выступать плательщиком исключительно в целях оплаты услуг по перевозке пассажиров и багажа, и (или) услуг по организации питания обучающихся в общеобразовательных организациях, профессиональных образовательных организациях, образовательных организациях высшего образования, и (или) услуг по предоставлению дополнительного образования, оказываемых юридическими лицами, индивидуальными предпринимателями, с которыми оператором электронных денежных средств заключены договоры о приеме электронных средств платежа или с которыми платежным агрегатором, привлеченным оператором электронных денежных средств, заключены договоры, предусмотренные пунктом 3 статьи 14.1 настоящего Федерального закона, и (или) в целях исполнения обязательств перед оператором электронных денежных средств (пункт 2.1 статьи 7 Закона № 161-ФЗ).

[4] Извещение, подтверждающее осуществление операции с использованием электронного средства платежа, может содержать дополнительную информацию, установленную кредитной организацией.

[5] Согласно пункту 9.1 статьи 9 Закона № 161-ФЗ в случаях выявления оператором по переводу денежных средств операций, соответствующих признакам осуществления перевода денежных средств без согласия клиента, оператор по переводу денежных средств приостанавливает использование клиентом ЭСП и осуществляет в отношении уменьшения остатка электронных денежных средств плательщика действия, предусмотренные пунктами 5.1 – 5.3 статьи 8 настоящего Федерального закона. При получении от клиента подтверждения возобновления исполнения распоряжения, указанного в подпункте 2 пункта 5.2 статьи 8 настоящего Федерального закона, оператор по переводу денежных средств обязан незамедлительно возобновить использование клиентом ЭСП. При неполучении от клиента подтверждения возобновления исполнения распоряжения, указанного в подпункте 2 пункта 5.2 статьи 8 настоящего Федерального закона, оператор по переводу денежных средств возобновляет использование клиентом ЭСП по истечении двух рабочих дней после дня совершения им действий, предусмотренных пунктом 5.1 статьи 8 настоящего Федерального закона.

[6] Абзацами 2 – 5 пункта 16. Указания № 4926-У предусмотрено, что информация, устанавливающая операцию плательщика, должна содержать следующие данные:

о банковском идентификационном коде (далее - БИК) оператора по переводу денежных средств, обслуживающего плательщика;

о результате вычисления специального кода номера документа, удостоверяющего личность плательщика - физического лица;

о результате вычисления специального кода страхового номера индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (далее - СНИЛС) плательщика - физического лица при наличии СНИЛС;

об идентификационном номере налогоплательщика (далее - ИНН) плательщика - юридического лица, индивидуального предпринимателя или лица, занимающегося частной практикой.

Известно, что фактическим расчетным центром платежной системы и эмитентом карточных продуктов Visa QIWI является одноименный банк. Однако многие пользователи не имеют понятия о том, где именно находится и что такое Киви Банк, есть ли у него официальный сайт, отделения, контакты и реквизиты. Обсудим это учреждение и особенности его функционирования.

О QIWI Банке

Банк Киви обслуживает клиентов в 169 000 розничных точках.

АО «Киви Банк» (до 2013 года - ЗАО) – это финансовый институт, который обладает небольшим объемом активов по сравнению с другими российскими банками, при этом пользуется доверием миллионов клиентов и демонстрирует бессменно высокие показатели ликвидности.

Секрет в том, что учреждение не ведет традиционную банковскую деятельность – оно осуществляет расчетное обслуживание и разрабатывает инновационные проекты. Название объединяет под одним брендом несколько компаний, в частности, платежную систему Qiwi, известную пользователям как электронный кошелек.

Что такое Qiwi Банк в цифрах?

- более 160 тыс. платежных терминалов и точек приема платежей;

- более 900 провайдеров для оплаты различных услуг;

- более 53 млн клиентов, пользующихся платежными сервисами Qiwi не менее 1 раза в месяц;

- 22 страны присутствия, помимо России.

Руководство Qiwi банка

Должность председателя правления акционерного общества «Киви Банк» занимает Панферова М. Ю. Другие руководители АО:

- первый зампред – Суворова Ю. С.;

- главбух – Паршина О. Ю.;

- совет директоров – Панферова М. Ю., Караваев А. Е., Ким Б. Б., Попкова А. Ю.;

- председатель совета – Солонин С. А.

Финансовый рейтинг

По данным Центробанка, Киви Банк занимает следующие строчки финансовых рейтингов:

- 163 место по объему активов в РФ, 97 место в регионе присутствия (МО);

- 32 место по РФ по объему чистой прибыли, в регионе занимает 26 место.

По состоянию на 1 марта 2018 года кредитные рейтинги компании не присвоены.

Услуги банка

Активным пользователям электронных кошельков банк предлагает свои пластиковые карты.

Обслуживание физических лиц осуществляется по следующим направлениям:

- создание персональных электронных кошельков со счетами в различных валютах;

- оплата мобильной и Интернет-связи, коммунальных услуг, погашение штрафов и налогов;

- внутрибанковские переводы;

- пополнение карт, счетов, электронных кошельков; через платежные системы, в том числе и международные;

- погашение кредитов и микрозаймов;

- обмен валют;

- оформление и обслуживание банковских карт и счетов.

В 2017 году компания представила на рынке новаторский продукт «Совесть», объединивший в себе качества стандартных кредиток и банковских программ лояльности. Картой «Совесть» за услуги партнеров банка Киви можно расплачиваться в рассрочку, в пределах возобновляемого кредитного лимита.

Как и все финансовые учреждения, Киви Банк предоставляет своим клиентам дистанционные сервисы.

Услуги юридическим лицам и корпоративным клиентам:

- открытие и обслуживание банковских счетов;

- операции с иностранной валютой;

- подключение к дистанционному сервису iBank2 для удаленной работы со счетами и выписками;

- поддержка сегмента МСБ путем предоставления банковских гарантий.

Реквизиты Киви Банка

- Полное наименование – акционерное общество «Киви Банк» (до размещения акций на бирже в 2013 году – закрытое).

- Краткое наименование – АО «Киви Банк».

- Наименование на английском языке – QIWI Bank JSC.

- Корр. счет – 30101810645250000416 в ГУ Банка России по ЦФО.

- БИК – 044525416.

- ИНН – 3123011520.

- КПП – 772601001.

- ОГРН – 1027739328440.

- ОКПО – 22316525.

Как правило, для пополнения счета физического лица через дистанционные сервисы обслуживания достаточно указать его 20-значный номер и БИК банка Киви.

Для пополнения счетов филиалов, возникших в результате санации, применяются иные реквизиты.

Для бывшего Рокетбанка:

- Краткое наименование – АО Ф Рокетбанк Киви Банк.

- Название на английском языке BranchRocketbankQIWIBankJSC.

- Счет –30301810660000000001 в АО Киви Банк.

- Корр. счет – 30101810645250000416 в ГУ Банка России по ЦФО.

- БИК 044525416.

- ИНН – 3123011520.

- КПП – 772643002.

Для бывшего Точка Банк:

- Краткое наименование – АО Ф Точка Банк Киви Банк.

- Название на английском – BranchTochkaBankQIWIBankJSC.

- Корр. счет – 30101810445250000797 в ГУ Банка России по ЦФО.

- БИК – 044525797.

- ИНН – 3123011520.

- КПП – 772643001.

Внимание! Банковские реквизиты не предназначены для пополнения кошелька Киви!

Контакты Киви банка

Банк представлен несколькими операционными отделениями в Москве, Воронеже и Казани.

Контакты головного офиса банка Киви:

Горячая линия

Если вы стали жертвой мошенников, необходимо срочно сообщить об этом специалистам учреждения по телефону горячей линии или в форме обратной связи, а затем оформить соответствующее заявление в полицию.

В случае подтверждения факта мошенничества Киви Банк предпримет все возможные меры для возмещения ущерба пострадавшего.

Иногда держатели кошельков Qiwi обнаруживают, что платежная система не работает и получить доступ к личным средствам не удается. Как узнать, что случилось с Киви и насколько быстро будут устранены неполадки?

Почему не работает кошелек Киви

Несмотря на то, что Qiwi Visa Wallet редко расстраивает своих клиентов техническими ошибками, иногда пользователям не удается войти в кошелек или совершить нужную операцию. При этом не всегда виновата платежная система или ее разработчики.

Причин для поломок может быть несколько:

- проблемы со стороны клиента;

- сбои у посредников;

- отказ в работе терминала;

- технические ошибки со стороны платежной системы Киви.

Проблемы со стороны клиента

Когда QIwi Кошелек не работает, к проблемам может быть причастен его владелец. Источником неполадок обычно служат следующие факторы:

Браузер не загружает сайт

Если не открывается сайт Киви - проверьте настройки браузера.

Если у устройства, с которого пользователь пытается войти в кошелек, есть подключение к интернету и все прочие сайты, кроме Visa Qiwi Wallet, функционируют в нормальном режиме, стоит проверить настройки браузера. Известно, что сайт Киви не всегда работает с включенной функцией «Турбо» в Опере.

Если функция сжатия трафика для ускорения работы браузера встроена в него по умолчанию, следует сменить веб-браузер на другой.

Неправильный логин/пароль

Когда пользователю не удается вспомнить логин или пароль для доступа в кошелек, платежная система сообщит об этом при попытке входа.

Ошибка авторизации в Киви решается достаточно просто: логин соответствует номеру телефона пользователя, а для восстановления пароля предусмотрена специальная процедура.

Пользователь заблокирован

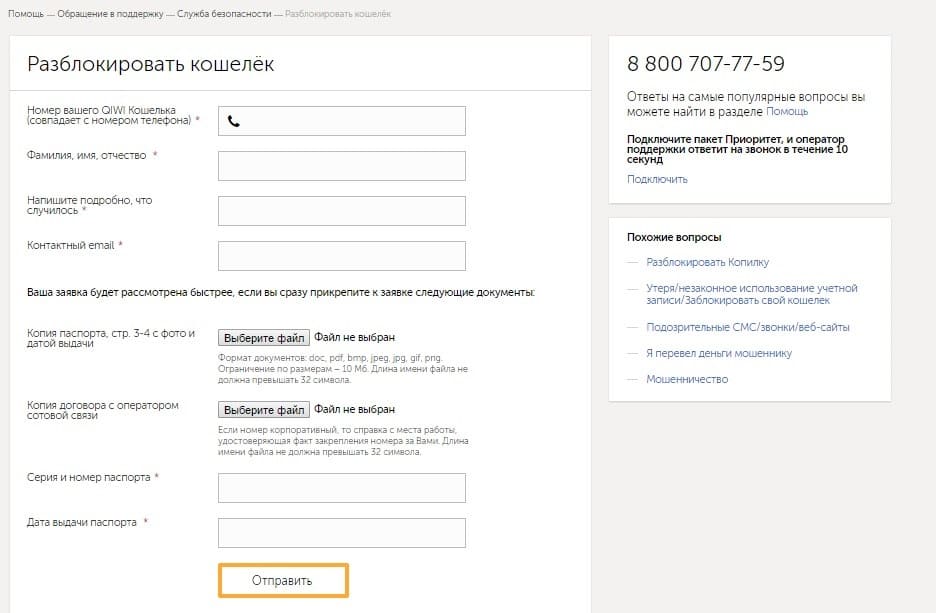

Чтобы разблокировать кошелек, обратитесь в службу поддержки.

Если вам не удалось выполнить вход, проблемы с авторизацией могут свидетельствовать о блокировке счета Киви. Как правило, кошельки блокируются при подозрении на мошеннические действия, связанные с аккаунтом пользователя.

Разблокировать свой Qiwi Wallet можно с помощью службы поддержки. Для этого существует бесплатный телефон горячей линии, доступный по номеру 8 800 707-77-59, а также специальная форма обратной связи (в разделе «Помощь» - «Обращение в поддержку» - «Служба безопасности» - «Разблокировать кошелек»).

- копии всех страниц паспорта;

- договор на подключение к сети оператора или справка о том, что именно заявитель является владельцем сим-карты, привязанной к Киви;

- записка с комментариями к ситуации;

- дополнительные справки при необходимости.

Документы прикрепляют к онлайн-заявке на сайте.

Ошибка платежа

Если при совершении операции высвечивается ошибка, следует убедиться в правильности введенных реквизитов. Подобное происходит и в случаях, когда пользователь не учел сумму комиссии или на счете списания оказывается недостаточно средств.

Прояснить ситуацию поможет раздел «История», где указана причина ошибки платежа и приведены рекомендации по ее исправлению.

Сбои у посредников

Сбой в работе Киви может означать технические ошибки со стороны посредников: интернет-провайдеров, сотовых операторов и других поставщиков услуг.

Возможные проблемы и пути их решения

Сбои в работе терминалов

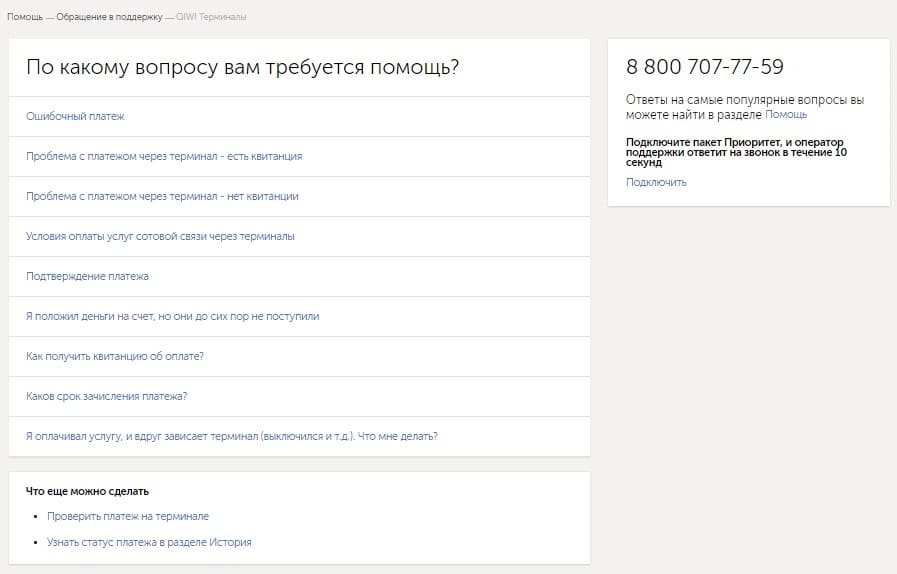

Выберите интересующий вопрос по работе терминала и заполните заявку.

20% неполадок в работе Qiwi связано с фирменными платежными терминалами. Каждым таким устройством ежедневно пользуются сотни людей, желающих получить доступ к своим кошелькам. Нет ничего удивительного в том, что иногда аппарат не работает или дает сбои.

Доступ к услугам терминала может быть ограничен в нескольких случаях:

- разрыв интернет-соединения;

- выход их строя аппаратуры;

- обновление или ошибка в работе операционной системы терминала.

В разделе «Помощь» - «Обращение в поддержку» - «Qiwi терминалы» перечислены возможные проблемы. Выбрав нужный вопрос, клиенту остается заполнить заявку и дождаться ответа от техслужбы Киви. Обратиться в поддержку можно по телефону 8 800 707-77-59. При подключенном пакете услуг «Приоритет» оператор ответит в течение 10 секунд.

Ошибки со стороны платежной системы

Проблемы с Киви-кошельком можно отследить на сайте-мониторинге.

Сегодня происходит все меньше ситуаций, когда действительно не работает платежная система и сайт Киви.

Возможные ошибки следует разделить на две группы:

- Запланированные. Пользователи не могут зайти в Киви кошелек в те дни, когда проводятся системные обновления или профилактические работы. Как правило, клиентов заранее предупреждают о временных неудобствах, а также подключают резервные серверы, которые сводят потенциальные проблемы к минимуму.

- Незапланированные. Возникают по причине системных сбоев, которые являются следствием недоработок программного обеспечения. В подобной ситуации можно попытаться войти в кошелек чуть позже.

При необходимости клиенты сайта могут ознакомиться с картой и найти действующее устройство для проведения платежей.

Qiwi может потерять листинг на бирже Nasdaq. Это связано с уходом из совета директоров компании независимого директора Елена Титова, которая вынуждена была сделать это из-за включения в санкционные списки со стороны США.

Qiwi получила предупреждение от Nasdaq

Платежная система Qiwi получила уведомление от американской биржи Nasdaq о несоответствии правилам листинга. Об этом говорится в материалах платежной системы.

По правилам Nasdaq, комитет по аудиту, сформированный при совете директоров публичной компании, должен состоять как минимум из трех независимых директоров. Однако недавно совет директоров Qiwi покинула независимый директор Елена Титова, в связи с чем платежная система перестала соответствовать данному требованию.

Qiwi предоставлено время для решения данной проблемы. Это должно случиться до 20 апреля 2023 г. или до предстоящего годового собрания акционеров компании. Если собрание акционеров компании пройдет до 17 октября 2022 г., то Qiwi должна будет представить доказательства своего соответствия данному требования не позднее того же дня. В 2022 г. годовое собрание акционеров Qiwi еще не проводилось.

Платежная система Qiwi получила уведомление от американской биржи Nasdaq о несоответствии правилам листинга

В Qiwi заверяют, что совет директоров компании начал поиски нового независимого директора, который войдет в состав комитета по аудиту. Однако если поиски не увенчаются успехом, компанию ждет делистинг с биржи Nasdaq. Отметим, что с 28 февраля 2022 г. торги акциями Qiwi на Nasdaq, как и торги акциями других российских компаний на американских и британских фондовых площадках, приостановлены.

Из-за чего Qiwi лишился двух директоров

Елена Титова входила в совет директоров Qiwi с 2019 г. Она также является независимым директором банка ФК «Открытие», крупного акционера Qiwi, и членом наблюдательного совета банка «Траст». Кроме того, Титова является партнером и председателем совета директоров блокчейн-интегратора Iconic.

Елена Титова попала под санкции США и Евросоюза в апреле 2022 г. Это было связано с введением санкций против банка ФК «Открытие». Санкции были также введены против других руководителей и директоров банка, включая его председателя правления Михаила Задорнова и члена совета директоров, владельца системного интегратора IBS Анатолия Карачинского.

Под санкциями оказалась и зампред правления банка Надия Черкасова. Она с 2018 г. также входила в совет директоров Qiwi, и, после включения в санкционные списки, его покинула.

Кто еще входит в совет директоров Qiwi

Сейчас в совете директоров Qiwi восемь человек (год назад их число составляло 11). Председателем совета директоров является основной владелец компании Сергей Солонин. Также в совет директоров входят гендиректор Андрей Протопопов, финансовый директор Алексей Машченков и операционный директор Мария Шевченко.

Статус неисполнительный директоров имеют Алла Масленникова и Татьяна Жаркова. Масленникова является заместителем гендиректора и членом управляющего совета «Объединенной вагонной компании», а также членом управляющего совета некоммерческого партнерства «Ассоциация корпоративных юристов» и совета директоров Союза производителей и пользователей железнодорожного подвижного состава «Объединение вагоностроителей». Жаркова является гендиректором Ассоциации разработчиков финансовых технологий (Ассоциация «Финтех»), в прошлом она также была гендиректором блокчейн-интегратора «Системы распределенного реестра».

Независимыми директорами в совете директоров Qiwi являются Маркус Родес (Marcus Rhodes) и Алексей Марей (Alexey Marey). Родес также является независимым директором ряда других российских компаний: «Т-Плюс», «Сегежа групп» и «Фосагро». Марей входит в совет директоров IDS Borjomi International Group, производителя минеральной воды «Боржоми». Они оба входят в комитет по аудиту при совете директоров.

Президент России Владимир Путин выбрал НКО «Мобильная карта» оператором Единого центра учета перевода ставок букмекерских контор и тотализаторов. Ранее эти функции выполняли две структуры: «Мобильная карта» и Qiwi. В результате Qiwi рискует лишиться доходов на несколько миллиардов рублей в год.

Путин выбрал оператора Единого центра учета перевода ставок

Президент России Владимир Путин подписал распоряжение о назначении акционерного общества «Современные платежные решения» (ее основным владельцем является «ВТБ-Недвижимость») организацией, осуществляющей финансирование публично-правовой компании «Единый регулятор азартных игр». Также небанковская кредитная организация (НКО) «Мобильная карта» становится Единым центром учета переводов ставок букмекерских контор и тотализаторов.

Предложения об этом Президенту России направило Правительство. Они были связаны с принятием в конце 2020 г. Закона «О публично-правовой компании «Единый регулятор азартных игр» и внесению изменений в Закон «О государственном регулировании деятельности по организации и проведению азартных игр».

Как в России регулируются интерактивные букмекерские ставки

Возможность осуществлять интерактивные ставки (ставок через интернет и сети мобильной связи, осуществляемых, в том числе, с помощью электронных денег) в букмекерских конторах и тотализаторах появилась в российском законодательстве в 2014 г. Такие ставки должны проходить через уполномоченные Центры учета перевода интерактивных ставок (ЦУПИС), которые могут быть созданы кредитными организациями (включая небанковские кредитные организации) в сотрудничестве с саморегулируемыми организациями в области тотализаторов и букмекеров.

Путин назначил НКО «Мобильная карта» оператором Единого центра учета перевода ставок букмекерских контор и тотализаторов

В результате Qiwi рискует лишиться дохода в несколько миллиардов рублей в год

В том числе ЦУПИС отвечают за перевод целевых отчислений спортивным федерациям, размер которых составлял 5% от доходов (разницей между суммой ставок и размером выплаченных выигрышей) букмекерских контор и тотализаторов. Первый ЦУПИС был организован НКО «Мобильная карта», второй в 2016 г. «Киви-банком», входящим в группу Qiwi.

Однако в конце 2020 г. в законодательство были внесены новые изменения, согласно которым вместо саморегулирования в сфере букмекеров и тотализаторов государство создает «Единый регулятор азартных игр». Также Президент России получил полномочия по выбору НКО, которая будет осуществлять функции Единого центра учета переводов ставок букмекерских контор и тотализаторов (ЕЦУПИС). Данный центр заменит существующие ЦУПИС.

Одновременно был изменен порядок размер целевых отчислений в пользу спортивных федераций. Он будет составлять 1,5% от выручки букмекерской конторы и тотализатора. И «Мобильная карта», и Qiwi сделали предложения стать операторами ЕЦУПИС. В итоге выбор пал на «Мобильную карту».

Потери для Qiwi

В первом полугодии 2021 г. у Qiwi на интерактивные ставки пришлось 222,3 млрд руб., что составляет 27% от общего объема оборота платежных сервисов компании. Выручка платежной системы от интерактивных ставок составила 3,37 млрд руб. или 37% от общего объема чистой выручки Qiwi от платежных сервисов. Конкретно ЦУПИС принес компании доход в размере 2,08 млрд руб., что соответствует 23% общей чистой выручки от платежных сервисов.

Qiwi предупреждала инвесторов, что нет никаких гарантий сохранения за компанией функции ЦУПИС. Это создавало риск потери компанией доходов, непосредственно генерируемых ЦУПИС, а также от сервисов для букмекерских компаний и тотализаторов по выплате вознаграждений через ЦУПИС.

В то же время компания все равно сохранит доходы от комиссий, взимаемых с пользователей электронных кошельков Qiwi, связанных с пополнением счетов для осуществления ставок и выплатой вознаграждений. В связи с этим компания ожидала падения по итогам 2021 г. общей выручки на 10-20% по сравнению с 2020 г., выручки от платежных решений также на 10-20%, а чистой прибыли на 15-30%.

Qiwi продолжит работать с букмекерами

Пресс-служба Qiwi заявила, что после вступления распоряжения Президента России в силу часть букмекерских контор может оказаться в сложном положении, поскольку «они будут вынуждены понести затраты на перевод своих клиентов на новый процессинг». В то же время Qiwi планирует дальнейшую работу с букмекерским рынком. «В рамках актуальной стратегии мы сфокусировали внимание на сегменте b2b платежных сервисов и развитии платежной инфраструктуры для отраслевых рынков и прогнозируем устойчивый рост оборота в этом направлении», - сообщила компания.

Котировки акций Qiwi после известиций о выборе ЕЦУПИС на америнской бирже NASDAQ упали на 6% до $9 за одну ценную бумагу.

Автор статьи

Читайте также: