Есть ли смысл государству вмешиваться в деятельность банковских организаций

Обновлено: 26.07.2024

Многие акции за последние месяцы обновляют исторические минимумы, какие-то потеряли половину своей стоимости и даже более. Обилие санкций, которыми обкладывают Россию страны коллективного Запада, негативно отразилось и на отечественной финансовой отрасли, особенно на банковском секторе. Проблемы банков, в свою очередь, повлияли на котировки их акций, которые торгуются на Московской бирже.

«Сбербанк» и «ВТБ» под ударом?

Крупнейшими представителями российского банковского сектора на бирже являются «Сбербанк» (SBER) и «ВТБ» (VTBR). Глядя на их котировки и учитывая тот факт, что эти организации попали под самые жёсткие санкции, некоторые инвесторы предполагают, что история этих банков закончилась. Однако если разобраться в том, как распределён российский банковский рынок между его участниками, то станет понятно, что «Сбербанку» и «ВТБ» будет оказана всесторонняя поддержка: докапитализация, снижение требований нормативов, разрешение учитывать и отражать в отчётности активы по «правильным ценам». Кроме того, специально под них может быть скорректирована нормативно-законодательная база. Это связано с тем, что в России есть понятие «системно значимая кредитная организация», или системно значимый банк. Присвоение банку этого статуса означает, что организация будет на особом счету у Центробанка и в случае возникновения проблем ей будут оказывать максимально возможную помощь.

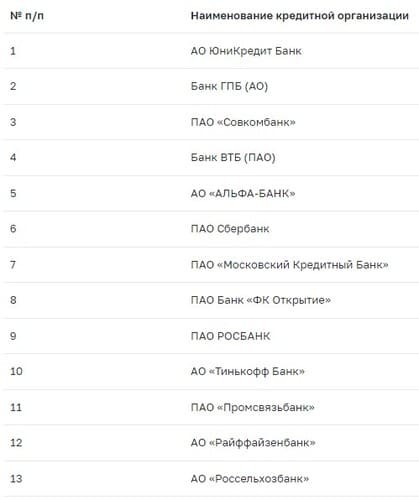

Системно значимые банки России

Центробанк РФ периодически публикует список системно значимых банков. В настоящее время в него входит 13 организаций.

Перечень требований, которым должен удовлетворять банк, довольно обширный. Однако в действительности для включения банка в число системно значимых применяется одно простое правило — активы по МСФО должны составлять более 1 трлн руб.

Согласно данным Центробанка, на системно значимые банки приходится около 77% активов всего банковского сектора России.

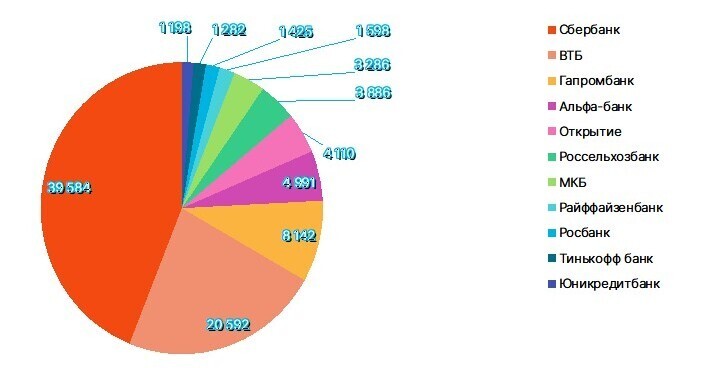

Распределение активов среди системно значимых банков

Рис. 2. Объём активов системно значимых банков, млрд руб. Источник: последние доступные отчётности банков по МСФО по состоянию на май 2022 г.

По-настоящему системно значимым является «Сбербанк», чуть менее значимая роль у «ВТБ», активы которого в два раза меньше, чем у «Сбера». Остальные банки по объёму активов идут с большим отрывом от этих двух организаций. Активы «Сбербанка» составляют примерно треть активов всего российского банковского сектора. Что будет с финансовой сферой и экономикой России, если вдруг рухнет «Сбербанк», остаётся только догадываться. Даже падение «ВТБ» (речь о самой организации, а не о котировках акций) представляется не таким ужасным.

Выстоит ли «Сбербанк»?

Учитывая долю «Сбербанка» в банковском секторе и его роль в экономике России, можно не беспокоиться о его перспективах — банк будет работать. Его деятельность будут поддерживать всеми силами. Положительным моментом является то, что в большинстве случаев банк сам разбирается со своими проблемами без посторонней помощи.

Статья выражает личное мнение автора и не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Мейтарджян Давид Арменович, студент 4-го курса Высшей школы государственного аудита МГУ имени М.В. Ломоносова.

В статье обоснована необходимость государственного вмешательства в банковскую сферу в целях обеспечения эффективного функционирования банковской системы. Рассмотрены правовые механизмы обеспечения стабильности банковской системы, осуществлен обзор дореволюционного, а также новейшего антикризисного банковского законодательства.

Ключевые слова: банковская система, банковский кризис, пруденциальное регулирование, антикризисное законодательство, Банк России, Агентство по страхованию вкладов.

Activity of the state with regard to ensuring stability of banking system

Mejtardzhyan David Armenovich, student of the 4th course of the Higher School of State Audit of Lomonosov Moscow State University.

The necessity of government intervention in the banking sector in order to ensure the effective functioning of the banking system is substantiated in the article. The legal arrangements securing the stability of the banking system were examined. The pre-revolutionary anti-crisis banking legislation, as well as the latest acts were reviewed.

Key words: banking system, bank crisis, prudential regulation, anti-crisis legislation, The Bank of Russia, Deposit Insurance Agency.

Как известно, банковская система - важнейший инфраструктурный элемент экономики любого современного государства. К ее основным задачам относится обеспечение платежного оборота между экономическими субъектами, аккумулирование свободных сбережений и капитала и их последующая трансформация в кредиты и инвестиции. Именно поэтому стабильность банковского сектора имеет первостепенное значение для развития экономики, общества и государства. Кроме того, от состояния банковской системы существенным образом зависит защищенность и устойчивость национальной валюты, в том числе ее покупательная способность и курс по отношению к иностранным валютам, что непосредственно связано с государственным суверенитетом .

Тосунян Г.А., Викулин А.Ю., Экмалян А.М. Банковское право Российской Федерации. Общая часть: учебник. М., 2003. С. 15.

Даже непродолжительная приостановка выполнения банковской системой своих функций может привести к разрушительным последствиям для всей экономики в целом. Более того, утрата вкладчиками своих сбережений грозит ростом острого социального недовольства. Именно поэтому в таком программном документе, как Основные направления единой государственной денежно-кредитной политики на 2013 г. и период 2014 и 2015 гг., предусмотрено, что от степени устойчивости и эффективности работы системы финансового посредничества зависит не только выполнение главной цели денежно-кредитной политики по поддержанию ценовой стабильности, но и состояние общего макроэкономического равновесия .

Основные направления единой государственной денежно-кредитной политики на 2013 г. и период 2014 и 2015 гг. (утв. Банком России) // Вестник Банка России. N 67. 28.11.2012.

Ввиду указанных причин государство должно постоянно совершенствовать механизмы правового регулирования банковской деятельности. Профессор А.В. Турбанов утверждает, что, в отличие от иных сфер хозяйственной деятельности, где превалируют частноправовые методы воздействия, обеспечение устойчивости и развития банковской системы достигается в первую очередь посредством ее публично-правового регулирования и только во вторую - при помощи инструментов частноправового, а также саморегулирования . Нормы банковского права, направленные на достижение стабильности и устойчивости банковской системы, именуются пруденциальными (от англ. prudent - "благоразумный, предусмотрительный"). В научной литературе встречается и такая точка зрения, согласно которой общественные отношения по обеспечению стабильности банковского сектора являются финансово-правовыми и лежат в плоскости финансовой деятельности государства .

Турбанов А.В. Антикризисные механизмы в банковской системе // Банковское право. 2012. N 1. С. 4.

Михайлов М.В. Обеспечение стабильности банковской системы Российской Федерации как финансовая деятельность государства // Банковское право. 2012. N 5.

Антикризисные меры в банковской сфере не являются для современной России уникальным явлением. Банковская деятельность, будучи высокорисковой, сталкивалась с кризисами во все периоды своего развития. Необходимо отметить, что в дореволюционной России действовало наиболее прогрессивное для того времени законодательство о предупреждении банкротства банков. Во времена Российской империи государство самым непосредственным образом вмешивалось в банковскую деятельность с целью предупреждения банкротства банков. В России, в отличие от других стран, банковский крах не считался частным делом капиталистов, а являлся вопросом государственной важности, требующим правительственного вмешательства для предотвращения банкротства или по крайней мере ликвидации его последствий. Смысл "вмешательства" заключался во всяческой поддержке коммерческих банков, и оно проводилось как непосредственно Министерством финансов, так и с помощью Государственного банка .

Калитов Д.Е. Участие государства в предупреждении банкротства банков в дореволюционной России // Банковское право. 2013. N 1. С. 28.

На современном этапе государство также констатирует необходимость продолжения усилий по повышению устойчивости банковского сектора. Данная позиция отражена в Заявлении Правительства РФ N 1472п-П13, Банка России N 01-001/1280 от 05.04.2011 "О Стратегии развития банковского сектора Российской Федерации на период до 2015 г." .

Вестник Банка России. N 21. 20.04.2011.

Теперь рассмотрим нормы пруденциального регулирования, которые содержатся в действующем банковском законодательстве.

В соответствии со ст. 62 Федерального закона от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (далее - Закон о Банке России) в целях обеспечения устойчивости кредитных организаций Банк России может устанавливать следующие обязательные нормативы:

- предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала;

- максимальный размер риска на одного заемщика или группу связанных заемщиков;

- максимальный размер крупных кредитных рисков;

- нормативы ликвидности кредитной организации;

- нормативы достаточности собственных средств (капитала);

- размеры валютного, процентного и иных финансовых рисков;

- минимальный размер резервов, создаваемых под риски;

- нормативы использования собственных средств (капитала) кредитной организации для приобретения акций (долей) других юридических лиц;

- максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией (банковской группой) своим участникам (акционерам).

Перечисленные обязательные нормативы устанавливаются подзаконными актами Банка России. Так, Инструкция Банка России от 03.12.2012 N 139-И "Об обязательных нормативах банков" устанавливает числовые значения и методику расчета следующих обязательных нормативов банков: достаточности собственных средств (капитала); ликвидности; максимального размера риска на одного заемщика или группу связанных заемщиков; максимального размера крупных кредитных рисков; максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам); совокупной величины риска по инсайдерам банка; использования собственных средств (капитала) банков для приобретения акций (долей) других юридических лиц.

Вестник Банка России. N 74. 21.12.2012.

Предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации устанавливается Инструкцией Банка России от 02.04.2010 N 135-И "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций" . Минимальный размер резервов, создаваемых под риски, предусмотрен в "Положении о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности", утвержденном Банком России 26.03.2004 N 254-П , в "Положении о порядке формирования кредитными организациями резервов на возможные потери", утвержденном Банком России 20.03.2006 N 283-П , в Указании Банка России от 22.06.2005 N 1584-У "О формировании и размере резерва на возможные потери под операции кредитных организаций с резидентами офшорных зон" и в Указании Банка России от 17.11.2011 N 2732-У "Об особенностях формирования кредитными организациями резерва на возможные потери по операциям с ценными бумагами, права на которые удостоверяются депозитариями" .

Вестник Банка России. N 23. 30.04.2010.

Вестник Банка России. N 28. 07.05.2004.

Вестник Банка России. N 26. 04.05.2006.

Вестник Банка России. N 38. 27.07.2005.

Вестник Банка России. N 71. 19.12.2011.

Размеры валютного и процентного рисков устанавливаются "Положением о порядке расчета размера операционного риска", утвержденным Банком России 03.11.2009 N 346-П и "Положением о порядке расчета кредитными организациями величины рыночного риска", утвержденным Банком России 28.09.2012 N 387-П .

Вестник Банка России. N 77. 28.12.2009.

Вестник Банка России. N 66. 21.11.2012.

Кроме того, в соответствии со ст. 38 Закона о Банке России Совет директоров устанавливает размер обязательных резервов в процентном отношении к обязательствам кредитной организации (норматив обязательных резервов), а также порядок депонирования обязательных резервов в Банке России. В настоящее время они установлены в "Положении об обязательных резервах кредитных организаций", утвержденном Банком России 07.08.2009 N 342-П .

Вестник Банка России. N 55. 21.09.2009.

Перечисленные акты Банка России, принятые в соответствии с Законом о Банке России и Федеральным законом от 02.12.1990 N 395-1 "О банках и банковской деятельности" , закрепляют экономически обоснованные требования, предъявляемые к функционированию кредитных организаций в целях повышения их финансовой устойчивости и минимизации рисков неликвидности и неплатежеспособности. Кредитные организации обязаны ежедневно соблюдать данные требования, а территориальные учреждения Банка России осуществляют надзор за соблюдением банками обязательных нормативов. Эти меры пруденциального регулирования направлены на функционирование банковской системы в "штатном режиме". Однако, как уже говорилось, банковская деятельность периодически претерпевает кризисные явления. Мировой финансово-экономический кризис, поразивший Россию в 2008 - 2009 гг., показал, что отечественная банковская система не в состоянии самостоятельно противостоять системным банковским кризисам . В целях сохранения системной стабильности потребовалось полномасштабное вмешательство государства, заключавшееся в применении различных мер по предупреждению банкротства банков на основании принятых в экстренном порядке антикризисных законов. На смену или в дополнение к законам, предназначенным для обычной ситуации, принимались законы, содержащие антикризисные механизмы, по сути, исключительного характера . В результате был предотвращен коллапс банковской системы, обеспечены условия для послекризисного восстановления деятельности банков, а также наработан позитивный опыт финансового оздоровления банков .

Собрание законодательства РФ. 05.02.1996. N 6. Ст. 492.

Калитов Д.Е. Становление банковского законодательства дореволюционной России и его совершенствование в целях предупреждения банкротства банков // Банковское право. 2013. N 3.

Турбанов А.В. Указ. соч.

Заявление Правительства Российской Федерации, Центрального банка Российской Федерации от 5 апреля 2011 г. "О Стратегии развития банковского сектора Российской Федерации на период до 2015 года" // Вестник Банка России. 2011. N 21. С. 3.

В ходе последнего кризиса были приняты следующие Федеральные законы:

- от 13 октября 2008 г. N 173-ФЗ "О дополнительных мерах по поддержке финансовой системы Российской Федерации";

- от 27 октября 2008 г. N 175-ФЗ "О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2014 г." (далее - Закон N 175-ФЗ);

- от 18 июля 2009 г. N 181-ФЗ "Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков".

Указанные акты внесли существенные изменения в банковское законодательство, законодательство о несостоятельности (банкротстве) кредитных организаций.

В соответствии с Законом N 175-ФЗ Банк России вправе предложить Агентству по страхованию вкладов (далее - АСВ) принять участие в осуществлении мер по предупреждению банкротства банка. При этом меры по предупреждению банкротства банков распространяются только на участников системы обязательного страхования вкладов физических лиц в банках Российской Федерации. Закон о санации банков отразил необходимость сочетания частноправовых и публично-правовых средств регулирования соответствующих отношений. Меры по санации банков могут применяться, с одной стороны, в целях обеспечения защиты законных интересов вкладчиков и кредиторов банков, с другой - для поддержания стабильности банковской системы (ст. 1 Закона N 175-ФЗ). Тем самым при определении целей санации подчеркивается необходимость защиты публичных и частных интересов .

Кряжков А.В. Публично-правовые и частноправовые начала в деятельности Агентства по страхованию вкладов // Журнал российского права. 2013. N 1.

Для решения вопроса о целесообразности участия АСВ в осуществлении мер по предупреждению банкротства банка Банк России совместно с АСВ может осуществить оценку финансового положения этого банка. В целях "спасения" кредитной организации на основе согласованного с Банком России плана АСВ осуществляет финансовую помощь инвестору, который, участвуя в уставном капитале проблемного банка, осуществляет меры по предупреждению банкротства. В том случае, когда инвестора найти не удалось, финансовое оздоровление осуществляется непосредственно АСВ и кредитная организация фактически переходит под контроль Агентства.

По словам генерального директора АСВ (в 2004 - 2012 гг.) профессора А.В. Турбанова, за период действия Закона N 175-ФЗ были приняты решения о санации 18 банков, которые являются значимыми для банковской системы России либо системообразующими в регионах. Всего на цели санации было направлено 641 млрд. руб.

Принимая во внимание весьма успешную практику применения данного антикризисного закона, представляется необходимым придать ему статус постоянно действующего.

Литература

- Калитов Д.Е. Становление банковского законодательства дореволюционной России и его совершенствование в целях предупреждения банкротства банков / Д.Е. Калитов // Банковское право. 2013. N 3.

- Калитов Д.Е. Участие государства в предупреждении банкротства банков в дореволюционной России / Д.Е. Калитов // Банковское право. 2013. N 1. С. 28.

- Кряжков А.В. Публично-правовые и частноправовые начала в деятельности Агентства по страхованию вкладов / А.В. Кряжков // Журнал российского права. 2013. N 1.

- Михайлов М.В. Обеспечение стабильности банковской системы Российской Федерации как финансовая деятельность государства / М.В. Михайлов // Банковское право. 2012. N 5.

- Тосунян Г.А. Банковское право Российской Федерации. Общая часть: учебник / Г.А. Тосунян, А.Ю. Викулин, А.М. Экмалян. М., 2003. С. 15.

- Турбанов А.В. Антикризисные механизмы в банковской системе / А.В. Турбанов // Банковское право. 2012. N 1. С. 4.

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Статья 9. Отношения между кредитной организацией и государством

Кредитная организация не отвечает по обязательствам государства. Государство не отвечает по обязательствам кредитной организации, за исключением случаев, когда государство само приняло на себя такие обязательства.

Кредитная организация не отвечает по обязательствам Банка России. Банк России не отвечает по обязательствам кредитной организации, за исключением случаев, когда Банк России принял на себя такие обязательства.

Органы законодательной и исполнительной власти и органы местного самоуправления не вправе вмешиваться в деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами.

Кредитная организация на основе государственного или муниципального контракта на оказание услуг для государственных или муниципальных нужд может выполнять отдельные поручения Правительства Российской Федерации, органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления, осуществлять операции со средствами федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и расчеты с ними, обеспечивать целевое использование бюджетных средств, выделяемых для осуществления федеральных и региональных программ. Такой контракт должен содержать взаимные обязательства сторон и предусматривать их ответственность, условия и формы контроля за использованием бюджетных средств.

(в ред. Федерального закона от 02.02.2006 N 19-ФЗ)

(см. текст в предыдущей редакции)

Кредитная организация не может быть обязана к осуществлению деятельности, не предусмотренной ее учредительными документами, за исключением случаев, когда кредитная организация приняла на себя соответствующие обязательства, или случаев, предусмотренных федеральными законами.

Кредитная организация обязана получать в порядке, установленном Банком России по согласованию с Центральной избирательной комиссией Российской Федерации, и рассматривать поступившие от Центральной избирательной комиссии Российской Федерации, избирательных комиссий субъектов Российской Федерации запросы о представлении сведений о счетах, вкладах кандидатов в депутаты или на иные выборные должности, а в случаях, предусмотренных федеральным законом, сведений о счетах, вкладах супругов и несовершеннолетних детей кандидатов в депутаты или на иные выборные должности, направляемые в целях проведения предусмотренной законодательством Российской Федерации о выборах проверки достоверности сведений, представленных кандидатами в депутаты или на иные выборные должности в избирательные комиссии. При наличии у кредитной организации сведений о счетах, вкладах кредитная организация обязана направлять указанные сведения в Центральную избирательную комиссию Российской Федерации, избирательные комиссии субъектов Российской Федерации в порядке и сроки, установленные Банком России по согласованию с Центральной избирательной комиссией Российской Федерации, в объеме, предусмотренном законодательством Российской Федерации о выборах.

(часть шестая введена Федеральным законом от 13.07.2015 N 231-ФЗ)

Кредитная организация и должностные лица кредитной организации несут ответственность за нарушение требований части шестой настоящей статьи в порядке, установленном законодательством Российской Федерации.

Паламарчук А., начальник главного управления Генеральной прокуратуры РФ, заслуженный юрист Российской Федерации.

Как известно, эффективность любых экономических преобразований в значительной степени зависит от надежности и стабильности кредитно-банковской системы, которая выполняет функцию финансового обеспечения экономической, административно-управленческой и социальной сфер жизнедеятельности государства.

Криминализация экономики страны и кредитно-финансовой сферы, в частности, представляет угрозу устойчивому развитию государства, что обусловливает активизацию прокурорского надзора за исполнением законов в этой области правоотношений.

Стабильность банковской системы может быть подорвана в силу некоторых объективных и субъективных факторов, накопление которых угрожает экономической безопасности страны, нарушая права значительного числа граждан. Задача прокуроров в том, чтобы своевременно находить ту грань, за которой уже невозможно повлиять на ситуацию, средствами прокурорского надзора предотвратить тяжкие последствия для экономики и граждан.

История развития отечественной банковской системы свидетельствует о том, что кризисные явления наступали неожиданно, хотя отрицательные тенденции накапливались долго. Между тем последующий анализ развития негативных тенденций в банковском секторе экономики показывает, что их можно было спрогнозировать и предотвратить своевременными и последовательными действиями правоохранительных и надзорных органов.

Неоперативность в пресечении аферы с фиктивными авизо (1992 г.) крайне негативно сказалась на функционировании банковской системы и экономики страны. Банк России несвоевременно принимал превентивные меры по противодействию этому явлению, а правоохранительные органы - меры уголовно-правового характера. При таких обстоятельствах мошенники смогли обналичить и присвоить похищенные денежные средства, которые стали питательной средой для экстремизма, терроризма, организованной преступности.

В этой связи уместно напомнить и о локальном банковском кризисе (1995 - 1996 гг.), когда кредитные организации, расположенные на территории Москвы и Московской области, в погоне за сверхприбылью повышали ставки по кредитам одновременно с крупными заимствованиями на межбанковском рынке. В результате связанные взаимными обязательствами банки перестали выполнять обязательства перед вкладчиками.

Неблагополучную ситуацию в области межбанковского кредитования не только могли предвидеть, но и обязаны были пресечь органы банковского надзора, так как банковские риски превысили все возможные нормативы. Именно на этой стадии особенно важен прокурорский надзор за законностью деятельности Центрального банка РФ и его территориальных подразделений.

Длительное время Банк России, отстаивая свой независимый правовой статус в системе органов государственной власти, уклонялся от государственного контроля. Следует отметить, что такая "независимость" дорого обошлась государству и гражданам в 1998 г. Не вмешиваясь в деятельность Банка России, не претендуя на банковскую тайну кредитных организаций и их клиентов прокуроры обязаны дать правовую оценку состоянию банковского надзора. Эффективное функционирование Банка России обусловливает развитие экономики страны в целом, а следовательно, и благосостояние граждан.

Развитие и укрепление банковской системы - одна из целей деятельности Банка России, достижение которой возможно только путем обеспечения эффективного банковского надзора. Отсутствие такого надзора либо недостаточная твердость при его осуществлении обусловливает нарушение банками установленных правил, несоблюдение ими критериев ликвидности, что может привести к банкротству кредитных организаций, а в итоге - ущемляет права вкладчиков и существенно вредит экономике. Ликвидация практически любого банка вызывает эффект системного риска определенного круга предприятий, связанных хозяйственными отношениями с клиентами банка-банкрота, кризис деятельности таких предприятий может привести к росту социальной напряженности, подорвать доверие к банковской системе в целом. Характерное для кредитно-финансовой сферы переплетение капиталов в случае банкротства одной кредитной организации может иметь негативные последствия и для других.

Поэтому, не вмешиваясь в закрепленные Конституцией РФ и ФЗ от 10 июля 2002 г. "О Центральном банке Российской Федерации (Банке России)" функции Банка России, прокуроры обязаны систематически осуществлять проверки исполнения законов органами банковского надзора.

При выполнении указанной задачи они должны строго соблюдать банковскую и коммерческую тайны. Материалы проверок и акты прокурорского реагирования должны быть конфиденциальными, носить служебный характер, не публиковаться в средствах массовой информации. Любое отступление от этого правила грозит утечкой информации о результатах проверки, что может привести к панике среди вкладчиков и оттоку денежных средств, причинив ущерб кредитной организации и дестабилизировав банковскую систему страны.

Цель прокурорской проверки в рассматриваемой сфере правоотношений сводится к устранению нарушений законодательства о банках и банковской деятельности, а не к рекламе работы органов прокуратуры, которые в ней не нуждаются, так как обладают достаточным авторитетом.

На современном этапе развития банковской системы происходят явления, которые нуждаются в корректировке уже сегодня, и откладывать это на завтрашний день нельзя. Вместе с тем зачастую правоохранительные органы недооценивают масштабы преступности. Трагическая смерть первого заместителя председателя Центрального банка РФ заставила все общество по-иному посмотреть на события в банковском сегменте экономики и констатировать тот факт, что некоторые кредитные организации становятся огромной "прачечной" для отмывания денежных средств, добытых преступным путем. Усилия Банка России по пресечению этой деятельности вызвали негативную реакцию со стороны представителей теневой экономики, заинтересованных в существовании удобного для них порядка.

Оставив за рамками настоящей статьи подробный анализ негативных тенденций развития банковского сектора, выделим только сферу приложения усилий прокуроров и правоохранительных органов.

В связи с трагическими событиями 2006 г. Генеральная прокуратура РФ не ограничилась только расследованием уголовного дела: на протяжении нескольких месяцев изучалась деятельность надзорных органов Банка России, а прокурорам субъектов Федерации было поручено проверить исполнение законодательства о банках и банковской деятельности в соответствующих территориальных подразделениях. Эта работа показала, что усилия Банка России по наведению порядка в этой сфере должны быть поддержаны правоохранительными органами.

Ключевой проблемой в сфере потребительского кредитования стал вопрос практического разрешения ситуаций, связанных с возникновением задолженности перед кредитными организациями у граждан, заключивших с банком кредитный договор или воспользовавшихся его кредитными картами.

Отсутствие специальных познаний в банковской сфере, непредоставление банком всего объема достоверной, однозначной и исчерпывающей информации, которая в наглядной и доступной форме позволяла бы сделать осознанный выбор в пользу подобного способа получения заемных денежных средств, приводит к ситуации, в которой гражданин становится невольным заложником кредитора (банка). При этом его общение с банком носит, как правило, характер почтовой переписки или телефонных переговоров.

Некоторые банки за счет хорошо просчитанной тактики поведения по отношению к заемщику, манипулируя доверчивостью граждан, реагирующих на доступность и простоту получения кредита, по сути, искусственно способствуют возникновению у заемщика задолженности по платежам, которая автоматически приводит к соответствующим санкциям в виде штрафов (неустоек) и резкому возрастанию суммы долга.

Практика прокурорского надзора показывает, что значительное распространение такие случаи получили в сельской местности. К примеру, жители деревень Красноярского края и Ростовской области, введенные в заблуждение банком, объявившим о низкой процентной ставке, а также об упрощенном варианте предоставления кредитов, активировали карты и снимали с них денежные средства, но только спустя значительное время, при возврате кредита, узнали, что денежные средства идут не на погашение долга, а на уплату процентов, обслуживание счета. Вместо полученных 50 тыс. руб. граждане были вынуждены выплачивать до 250 тыс. руб. Массовый характер подобных фактов вызвал широкий общественный резонанс и, как следствие, рост числа обращений граждан за защитой своих прав в надзорные и контролирующие органы. Так, в Роспотребнадзор в 2007 г. поступило свыше 800 жалоб потребителей.

По обращению Роспотребнадзора и многочисленным жалобам потребителей о нарушении банками их прав при предоставлении кредитов Генеральной прокуратурой РФ в июле 2007 г. проведена проверка. Установлено, что вопреки требованиям ст. ст. 10 и 16 Закона РФ от 7 февраля 1992 г. "О защите прав потребителей" полная и достоверная информация о предоставляемой услуге и последствиях заключения договора до потребителя банком не доводилась, а реальная плата за использование кредитов оказывалась в несколько раз выше декларированной. По требованию Генеральной прокуратуры некоторые банки приняли меры к восстановлению нарушенных прав граждан в сфере потребительского кредитования: приняты решения об отмене ежемесячных комиссий по всем предоставляемым банком кредитам, о реструктуризации задолженности клиентов с отменой плат за пропуск платежей и неустойки, о прекращении переуступки прав требования к гражданам со стороны структур, "собирающих" долги. Изложенное позволяет выделить такое значимое в современных условиях направление прокурорского надзора, как защита прав граждан в сфере потребительского кредитования, работа на котором должна быть продолжена.

В докладе "О состоянии законности и правопорядка в стране в 2006 году и о проделанной работе по их укреплению" на заседании Совета Федерации Генеральный прокурор РФ отметил рост количества преступлений, совершенных организованными преступными формированиями в экономической сфере: на треть в области финансовой деятельности; в два раза больше фактов легализации (отмывания) денежных средств или иного имущества, приобретенных незаконным путем; увеличение количества случаев изготовления и сбыта поддельных кредитных карт и иных платежных документов.

Российская Федерация приняла на себя некоторые международные обязательства, которые направлены на борьбу с отмыванием денег. Уже длительное время действует законодательство о противодействии легализации преступных доходов. В связи с обострением во всем мире проблемы обращения криминальных денег перед ЦБ РФ поставлена первоочередная задача по разработке системы мер для предотвращения отмывания криминальных доходов через кредитные организации нашей страны.

Органы банковского надзора при проверках банков выявляют факты сомнительных операций, применяют меры ответственности к кредитным организациям, не сообщающим в уполномоченный орган об операциях, подлежащих обязательному контролю. Одновременно налоговые органы ужесточили борьбу с зарплатой в конвертах, заставляя организации платить ее официально. Росфинмониторинг, как уполномоченный орган в сфере противодействия легализации преступных доходов и финансированию терроризма, также принимает меры по наведению порядка в этой сфере.

Как реакция на такую ситуацию в стране получило широкое распространение криминальное обналичивание денежных средств через систему так называемых фирм-однодневок. Зачастую юридические фирмы регистрируют в налоговых органах юридические лица различных организационно-правовых форм. Рекламный рынок содержит широкий спектр предложений о продаже готовых юридических лиц. В лучшем случае эти организации регистрируют на сотрудников компаний, а при продаже меняется учредитель, в худшем - по недействительным паспортам граждан либо умерших лиц, по несуществующим адресам.

Прокуроры, несмотря на явные признаки нарушения законодательства, безмолвствуют, не реагируя на деятельность юридических фирм, поставивших на конвейер регистрацию и продажу организаций, которые впоследствии используются для операций по легализации незаконно добытых денежных средств, уклонению от уплаты налогов.

Налоговые органы располагают подробной информацией о фиктивных фирмах, но ограничиваются принятием мер по ликвидации таких фирм в судебном порядке и направлением соответствующих материалов в органы внутренних дел. Следует констатировать неэффективность работы правоохранительных и контролирующих органов на этом участке, что в определенной степени обусловлено ослаблением прокурорского надзора за законностью их деятельности.

Взаимодействуя с Банком России и Росфинмониторингом, органы прокуратуры должны истребовать материалы по обналичиванию денежных средств, осуществить проверочные действия, сосредоточив эти материалы у самых опытных сотрудников, и принять правовое решение.

Необходимо отметить, что при проведении проверок некоторые территориальные учреждения Банка России необоснованно отказывали органам прокуратуры в предоставлении запрашиваемой информации со ссылкой на банковскую тайну. Однако ст. 26 ФЗ от 2 декабря 1990 г. "О банках и банковской деятельности" не препятствует учреждениям Центрального банка РФ направлять в правоохранительные органы выявленные в ходе осуществления банковского надзора сведения о нарушении хозяйствующими субъектами уголовного законодательства. Кроме того, Указом Президента Российской Федерации от 3 марта 1998 г. "Об обеспечении взаимодействия государственных органов в борьбе с правонарушениями в сфере экономики" на Банк России, наряду с другими органами государственной власти, возложена обязанность незамедлительно информировать соответствующие органы прокуратуры РФ о выявленных правонарушениях в сфере экономики.

В соответствии с поручением Президента РФ в сентябре 2006 г. в Генеральной прокуратуре РФ создана и действует межведомственная рабочая группа по противодействию преступлениям в сфере экономики с участием представителей Росфинмониторинга, МВД, ФНС, ФСБ и Банка России. Новые подходы к организации взаимодействия между указанными ведомствами позволят выработать согласованные позиции по возникающим проблемам, в том числе по вопросам правового регулирования, и подготовить предложения по их разрешению.

Взаимодействие надзорных, контролирующих и правоохранительных органов по укреплению законности и правопорядка в банковской сфере при координирующей роли прокуратуры России выходит на новый уровень. При этом меняется тактика и стратегия проводимой работы с акцентированием внимания на защите прав граждан в сфере потребительского кредитования, противодействии проникновению криминальных элементов в банковскую систему страны, что в конечном итоге позволит поставить заслон теневой экономике.

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Трейдеры всегда пристально отслеживают информацию об изменении процентных ставок центральными банками различных стран. Изменение процентных ставок (или даже намёк на него) способно дать старт весьма мощному тренду, позволяющему совершать выгодные сделки с целым перечнем биржевых активов. Однако для эффективной работы необходимо понимать, что именно собой представляют центральные банки и как они осуществляют свою деятельность. Наиболее значимой традиционно является политика ФРС США, которая заметно влияет на движение на рынках.

Определение центрального банка

Одноимённого устоявшегося экономического термина не существует. Обычно под центральным банком (ЦБ) подразумевается надзорно-регуляторная финансовая организация, имеющая особый правовой статус. Она призвана контролировать финансовую систему страны, осуществлять планирование и проведение монетарной политики, формировать золото-валютные резервы (ЗВР), осуществлять денежную эмиссию, участвовать в законотворческих процессах, обеспечивать стабильность и прозрачность финансовой системы страны или её региона, а также брать на себя функционал кредитора последней инстанции. Деятельность центрального банка крайне разнообразна, а полномочия – широки.

В настоящий момент в мире насчитывается 186 финансовых организаций, которые можно условно назвать центральными банками. В ряде стран этот термин может переводиться как «госбанк», «первый банк» или назваться иначе в силу историко-лингвистических особенностей. Так, ФРС США по своему функционалу выполняет задачи центрального банка на территории США. Традиционно ЦБ осуществляет таргетирование инфляционных процессов с помощью процентных ставок, чем способствует развитию экономики региона. Тем самым ЦБ фактически формирует стоимость денег государства и решает двустороннюю задачу. Чем дешевле деньги для бизнеса, тем активнее он развивается и тем выше инфляция. И, напротив, чем выше процентная ставка, тем дороже деньги (кредиты) для бизнеса и тем медленнее бизнес развивается, однако и инфляция при этом снижается.

В ряде государств центральный банк является государственным учреждением (как в России), в других представляет смешанную или частную структуру капитала, но, как правило, с определённым государственным регулированием (пример – ФРС США, сформированная в том числе коммерческими банками под контролем государства). Также существует ряд стран (карликовые государства), в которых отсутствуют центральные банки, или их функционал передан более экономически развитым соседним государствам. Сами же центральные банки часто являются членами глобальных экономических учреждений (Банк международных расчётов, Европейский центральный банк) или международных платёжных систем, таких как SWIFT.

Сам термин «центральный банк» впервые появился в работе Томаса Джопина «Эссе об общих принципах и текущей практике банковского дела в Англии и Шотландии», которая была написана в начале XIX века. В указанном экономическом труде центральными называются банки, которые имеют филиалы в различных городах и, соответственно, свой центральный офис. Подобная банковская деятельность проистекает из процесса финансирования военных государственных нужд стран тех лет с помощью частных капиталов. В результате этого банк мог производить денежную эмиссию и контролировать государственные счета, замораживая их при невыполнении государством принятых обязательств. С развитием процесса глобализации экономики и для поддержания мировой финансовой системы в здравом и стабильном состоянии центральные банки объединяются и образуют более глобальные структуры.

Федеральная резервная система (ФРС)

Наиболее выраженное влияние на рынок оказывает изменение процентных ставок ФРС США. Это происходит не спонтанно, а по определённому механизму. ФРС включает двенадцать резервных банков, Комитет по операциям на открытом рынке (FOMC), Совет управляющих и Председателя (сейчас – Джером Пауэлл). Резервные банки ежепериодно дают заключение о состоянии экономики в закреплённом за ними регионе присутствия. Данные заявления весьма тщательно отслеживают как ФРС, так и трейдеры. Наиболее значимыми считаются экономики банков Нью-Йорка и Филадельфии. После того, как отчитываются все двенадцать банков, составляется «Бежевая книга» – резюме общего состояния экономики по регионам присутствия банков. Спустя две недели после её публикации начинается двухдневное заседание по поводу решения о процентной ставке, которое в штатном режиме проходит восемь раз в год, однако порой может проводиться и внепланово.

Принимая решение по процентным ставкам, ФРС всегда учитывает статистику по безработице и по инфляции. Если безработица находится на низких уровнях, а инфляция начинает расти, то ФРС почти наверняка поднимет ставку. Напротив, если безработица растёт, а инфляция замедляется, то ФРС может уменьшить ставку и сделать деньги более доступными для бизнеса, запуская процесс его стимулирования. Помимо информации о ставке, трейдеры и инвесторы тщательно отслеживают комментарии председателя ФРС, который озвучивает дальнейшие планы по реализации денежно-кредитной политики. Эти данные можно получать как с помощью различных СМИ, так и на официальном сайте ФРС США.

Цель центральных банков – стабилизировать монетарную политику государства, балансируя между стимулированием бизнеса и инфляционным процессом. Основным инструментом центрального банка является процентная ставка, а также пакет дополнительных стимулирующих мер.

С теорией всё более-менее понятно, а что насчёт практики? Откройте брокерский счёт онлайн в «Открытие Брокер» и начинайте торговать прямо сейчас! А мы поможем советами и рекомендациями — всё самое полезное каждую неделю будет приходить прямо на ваш email, если подпишетесь на рассылку.

Автор статьи

Читайте также: