Халва или тинькофф что лучше

Обновлено: 17.04.2024

Карта рассрочки Халва Совкомбанка и кредитка Тинькофф Платинум – два флагманских продукта от крупнейших финансовых учреждений. Каждая из программ имеет собственные плюсы, минусы, подводные камни. Клиенту сложно понять, какой пластик окажется выгоднее: Халва или Тинькофф, что лучше, где больше «плюшек» и возможностей, какая карточка обойдется для держателя дешевле. Подробно разбираем тарифы и условия обслуживания, сравниваем конкурентов и находим на 100% выгодную кредитку.

Халва и Тинькофф Платинум – в чем суть и особенности двух карт?

С одной стороны, сравнение Халвы и Тинькофф выглядит невозможным. Совкомбанк предлагает карточку рассрочки для оплаты покупок у партнеров, а Tinkoff – традиционную кредитку. Различается сама концепция продуктов:

- Халва – это покупки у партнеров (за транзакции вне партнерской сети взимается комиссия), Тинькофф – операции абсолютно в любых торговых точках;

- по карточке Совкомбанка действует длительная рассрочка, у Tinkoff – короткий льготный период, после чего начинают начислять проценты;

- для каждого типа пластика доступно снятие наличных и использование собственных средств – в этом карточки схожи.

Однако Tinkoff Platinum недавно расширил функционал – у него появилась рассрочка от партнеров. По сути, теперь это программа 2в1 – в ней совмещены функции Халвы и обычной кредитки.

Карта рассрочки Халва от Совкомбанка – условия и тарифы

Халва – ключевое предложение Совкомбанка для потенциальных клиентов. Пластик активно продвигают на рынке, привлекая держателей выгодными условиями обслуживания:

- лимит рассрочки – до 500 000 руб. (возобновляемый);

- льготный период – 1095 дней (на операции у партнеров);

- процентная ставка после окончания льготного периода – 10% годовых;

- доход на остаток собственных средств – 5% при сумме операций от 10 до 300 тыс. руб. и совершении минимум 5 покупок в месяц; при совершении от 1 покупки – 4%; иначе – 0% годовых;

- выпуск карточки и перевыпуск – без комиссии;

- стоимость обслуживания – бесплатно;

- мобильный банк (уведомления о транзакциях) – 0 руб.;

- снятие наличных – без комиссии для собственных средств; 2,9% + 290 руб. – в счет лимита (рассрочка на 3 мес.);

- комиссия за безналичные переводы – 1% для собственных средств либо бесплатно при оформлении подписки; 3,9% + 290 руб. – в счет лимита либо 2,9% + 290 руб. при наличии подписки;

- минимальный платеж – 2,9% от суммы задолженности;

- покупки вне партнерской сети – комиссия раз в месяц в размере 290 руб. + 1,9% от суммы всех покупок (рассрочка на 2 мес.);

- штраф за просрочку ежемесячного платежа – 20% годовых, не взимается с 1-го по 5-й день.

Отзывы клиентов банка подтверждают – пользоваться Халвой, действительно, выгодно. Это хороший продукт для рациональных и финансово грамотных людей, готовых тщательно изучать условия, вникать в мельчайшие детали и избегать подводных камней – только в этом случае пластик будет на 100% работать во благо держателя.

Кредитная карта Тинькофф Платинум – условия обслуживания

Кредитка Tinkoff Platinum – классический финансовый продукт с привычными и более понятными условиями, чем у Совкомбанка. Тарифы на обслуживания не менее привлекательны:

- кредитный лимит – до 700 000 руб.;

- льготный период – до 55 дней (распространяется на все покупки);

- процентная ставка – от 12% до 49.9% за покупки, от 30 до 49,9% за снятие наличных;

- выпуск и перевыпуск – бесплатно;

- стоимость обслуживания – 590 руб. в год;

- минимальный платеж – не более 8% от суммы задолженности;

- период предоставления рассрочки у партнеров – до 12 месяцев;

- комиссия за снятие наличных – 2,9% + 290 руб.;

- уведомления об операциях – 59 руб. в месяц (можно отключить);

- начисление процентов на остаток собственных средств – не предусмотрено;

- ответственность за просрочку платежа – 20% от суммы неуплаченной задолженности;

- штраф за превышение кредитного лимита – 390 руб. за каждую операцию (не более трех взиманий в месяц).

Отзывы клиентов Тинькофф подтверждают – финансовое учреждение лояльно относится к держателям и готово идти навстречу. Например, пользователь, решивший закрыть кредитку и обратившийся в банк, получает индивидуальное предложение – сниженную процентную ставку и бесплатное обслуживание, что повышает выгоду пластика.

Где можно рассчитаться Халвой и Тинькофф Платинум?

Сравнительный анализ двух карточек позволяет понять – пластиком от Тинькофф удобней расплачиваться без подвоха и тщательного изучения партнерской сети, ведь кредитку принимают в любых магазинах. В счет заемных средств можно купить продукты, мебель, одежду, бытовую технику и многое другое – никаких ограничений, но рассрочка действует только на операции у партнеров.

По Халве условия другие – заемные средства расходуются только у партнеров, собственные – в любых магазинах. Правда, это ограничение можно обойти, подключив платную опцию с ежемесячной комиссией 290 руб. + 1,9% от суммы покупок не у партнеров в месяц, но рассрочка вне партнерской сети будет действовать только на 60 суток.

Карты Халва и Тинькофф Платинум – сравнение условий

Карта Тинькофф или Халва – что лучше для держателя? Сравним актуальные условия обслуживания для каждого предложения.

Халва от Совкомбанка

до 55 дней на все + 12 мес. у партнеров

1095 дней у партнеров, 2 мес. на остальные операции

12% - 49.9% годовых

19% годовых с ежедневным начислением

Комиссия за снятие наличных

аналогично (рассрочка на 3 мес.)

Доход на остаток

до 5% при соблюдении условий

за любые покупки

только за покупки в счет собственных средств

доставка на дом

в отделении или с доставкой (без лимита рассрочки – только в офисе)

Для карты Халва и Тинькофф сравнение тарифов неоднозначно – по одним критериям выигрывает продукт Совкомбанка, по другим, напротив, привлекательней условия Платинума.

У какой карты больше возможностей и выгоднее кэшбэк?

Сравнивать, какой пластик лучше (Халва или Тинькофф Платинум), следует, анализируя не только условия обслуживания, но и привилегии, которые действуют в банке для держателя. По каждой карточке предусмотрена собственная программа лояльности – наибольшую выгоду получает активный пользователь, регулярно совершающий транзакции.

Какие привилегии предусмотрены по Халве?

Программа лояльности от Совкомбанка многоступенчатая – держателям карты рассрочки предлагают несколько видов бонусов:

- кэшбэк за покупки собственными средствами у партнеров – от 2 до 10% в зависимости от суммы, наличия подписки, способа оплаты (выгоднее платить смартфоном);

- кэшбэк за покупки собственными средствами вне партнерской сети – 1% при сумме от 1 000 руб.;

- участие в программе «Бонус 5х10» с возможностью получения дополнительного месяца рассрочки на одну транзакцию либо кэшбэка на любую покупку (даже проведенную с использованием заемных средств);

- начисление процента на остаток собственных средств – ставка зависит от количества и суммы покупок (от 0 до 5% годовых);

- увеличенная процентная ставка по депозитам, открытым в банке (+1%).

За операции, совершаемые с использованием кредитного лимита, кэшбэк не начисляется – это ключевой недостаток Халвы. Кроме того, не предусмотрены бонусы и для покупок вне партнерской сети за собственные средства, если сумма операции меньше 1 000 руб.

Как работает бонусная программа по Тинькофф Платинум?

Привилегий по карточке банка Тинькофф меньше, зато программа лояльности «Браво» максимально понятна. За любые покупки здесь начисляют 1% бонусами, за операции в рамках специальных предложений – от 3 до 30%. При этом неважна сумма транзакции и тип используемых средств – кэшбэк в любом случае будет начислен.

Что выгоднее: Халва или Тинькофф? Однозначного решения здесь нет – пластик от Tinkoff хорош для ежедневных расчетов, он особенно выгоден из-за щедрого кэшбэка. У Совкомбанка программа лояльности не столь заманчива, зато рассрочка предоставляется на период до трех лет – идеально для крупных покупок и использования от случая к случаю, ведь рациональный подход поможет получить максимальную выгоду. Однако две карточки не могут стать заменой друг другу – каждая хороша по-своему и дополняет конкурента.

Сегодня о пластиковых картах Тинькофф слышно отовсюду — из телевизионных роликов, рекламы в интернет-медиа и социальных сетях. Предложение банка выглядит заманчиво: за счет cashback, процентов на остаток и мультивалютности клиентам обещают существенную экономию. Но стоит ли слепо доверять рекламе? В статье ниже команда Mainfin попыталась разобраться, в чем подвох карты Тинькофф Black — одного из самых популярных продуктов банка.

Как работает карта Тинькофф Блэк?

Тинькофф Блэк — дебетовая карта, с которой можно зарабатывать. Основные ее преимущества касаются именно доходности:

- По карте действует кэшбэк, который возвращается клиенту реальными деньгами (не бонусами);

- Гарантированный доход по кэшбэку — 1%. А по некоторых операциям предусмотрен повышенный процент;

- На остаток по счету начисляется до 39.9% годовых, если регулярно пользоваться картой;

- Есть возможность обналичивать карту без комиссии, а за обслуживание платить 0 рублей.

Что важно — продуктовая линейка банка развивается. В частности, с февраля 2018 года Тинькофф Блэк стала мультивалютной. Теперь к карте можно привязать счета в 30 мировых валютах.

Какие подводные камни у карты Тинькофф Блэк?

Перед тем, как оформить карту, стоит учесть: ее доходность ограничена условиями, о которых банк умалчивает в рекламных роликах. Рассмотрим подробнее, что это за нюансы и насколько влияют на привлекательность пластика.

Стоимость обслуживания

Тинькофф Блэк можно считать условно-бесплатной картой. Чтобы не платить за обслуживание, нужно соблюсти одно из трех условий банка:

- Держать на депозитах от 50 000 рублей;

- Оформить кредит наличными/кредит на данный картсчет;

- Иметь неснижаемый остаток — от 30 000 рублей в месяц.

Если условие не соблюдается, карта становится платной. При этом сумма годового обслуживания — 1 188 рублей, что является не самым привлекательным предложением на рынке.

Начисление cashback

За траты по карте Тинькофф возвращает минимум 1%. Правда, есть исключения — оплата коммунальных услуг, мобильной связи, пополнение электронных кошельков, платежи в онлайн-банке. За эти операции, ощутимые для кошелька каждого клиента, процент не возвращается.

Также по карте действует повышенный кэшбэк. Раз в квартал держатели выбирают 3 категории, по которым будет начисляться 15% за операцию вместо базового 1%. Но список этих категорий предлагает сам банк, за что Тинькофф активно критикуют. Если верить отзывам, категории повышенного кэшбэка редко совпадают с расходными статьями бюджета (например, «авиабилетами», «транспортом» или «супермаркетами»). В итоге вернуть себе 15% на карту получается редко, а повлиять на это сами клиенты не могут.

Обналичивание карты

Об этом плюсе говорят больше всего — деньги с Тинькофф Блэк можно бесплатно снимать в банкоматах (своих, партнерских и «чужих»). Но, как водится, есть нюансы:

- Обналичивание в сторонних банкоматах действительно бесплатно, если снимать от 3 000 рублей. Если сумма меньше — взимается 90 рублей комиссии за операцию;

- Верхний лимит снятия в «чужих» банкоматах — 100 000 рублей в месяц. Если эту сумму превысить, взимается комиссия 2% (минимально 90 рублей);

- В собственных банкоматах можно бесплатно снимать до 500 000 рублей в месяц. Выше лимита — комиссия 2% (минимально 90 рублей).

Также подводные камни имеются у снятия валюты с карты, но об этом подробнее ниже (см. пункт про мультивалютность Тинькофф Блэк).

Проценты на остаток

Преумножить сбережения можно максимум на 12% годовых (на остаток до 300 000 рублей и с подпиской Tinkoff, если сумма больше — процент снижается). Условие начисления — клиент должен тратить по карте минимум 3 000 за расчетный период. Поэтому строго для накопления карта не подойдет: без постоянного использования заработать на Тинькофф Блэк не получится.

В чем подвох мультивалютности?

В 2018 году у карты появилась новая опция — мультивалютность. Теперь кроме рублей к пластику можно привязать счета в других валютах (долларах, евро и др). Всего денежных единиц — 30 на выбор пользователей. Мультивалютность подключается через мобильный или онлайн-банк. Отдельных соглашений с банком заключать не требуется.

Возможный подвох мультивалютной карты Тинькофф Блэк стоит в обналичивании. Сеть банкоматов мала, а устройства, выдающие доллары и евро, — это редкость даже на картах крупных городов. Выбор сужается тем, что не во всяком банкомате есть нужная сумма в валюте (например, от 300$ и выше). В итоге клиентам приходится искать банкоматы-партнеры, которые выдавали бы у.е., или обращаться прямо в кассу партнерских банков.

Также небольшой подвох касается кэшбэка. Проценты вернутся на карту только за операции по рублям, долларам и евро.

Плюсы и минусы дебетовой карты Тинькофф Блэк

Теперь, когда наиболее досадные и раздражающие подвохи Тинькофф Блэк детально рассмотрены, предлагаем резюмировать плюсы и минусы карты в виде сводной таблицы:

Возможность пользоваться картой бесплатно

Стоимость обслуживания в 0 рублей банк выставляет только при соблюдении его условий

Кэшбэк возвращается «живыми» деньгами

Клиенты жалуются, что кэшбэк округляется не всегда в их пользу

Есть категории повышенного кэшбэка и спецпредложения от партнеров банка

Категории повышенного кэшбэка нельзя свободно выбирать

Начисляются проценты на остаток

Начисление % также обставлено условиями. Просто использовать карту как накопительную нельзя

Бесплатное снятие наличных в большинстве банкоматов

Есть верхний и нижний лимит на снятие (как в своих, так и сторонних банкоматах)

К карте можно привязать счета в валюте

Снять деньги в у.е. бывает проблематично

Высокий стандарт клиентского обслуживания

Платное СМС-информирование — 59 рублей в месяц (или 1 доллар/евро)

Удобный мобильный и интернет-банк

Стоит ли оформлять карту Тинькофф Блэк — отзывы

Откровенно негативных отзывов на Tinkoff Black в сети мало. Скорее, клиенты отмечают, что те условия карты, которые заявлены выгодными, на деле приносят ограниченный доход или вовсе оказываются бесполезными. Особенно отмечают:

- Повышенный кэшбэк, из которого трудно извлечь выгоду;

- Бесплатное обслуживание, не гарантированное держателям;

- Лимиты и ограничения по снятию наличных в банкоматах.

В остальном в отзывах отмечают сильную сторону Тинькофф Банка — качественную поддержку клиентов через call-центр, чаты и электронную почту, а также удобное приложение для смартфонов и личный кабинет.

Какая карта рассрочки – самая-самая в 2022 году? В статье есть всё, что Вы хотели знать по вопросу:

- 3 лучших претендента;

- Только самое важное о картах – плюсы и минусы, “подводные камни”;

- Рекомендации по выбору.

Лайфхак : если читать – некогда или лень, в конце статьи есть вот такие карточки с быстрым сравнением:

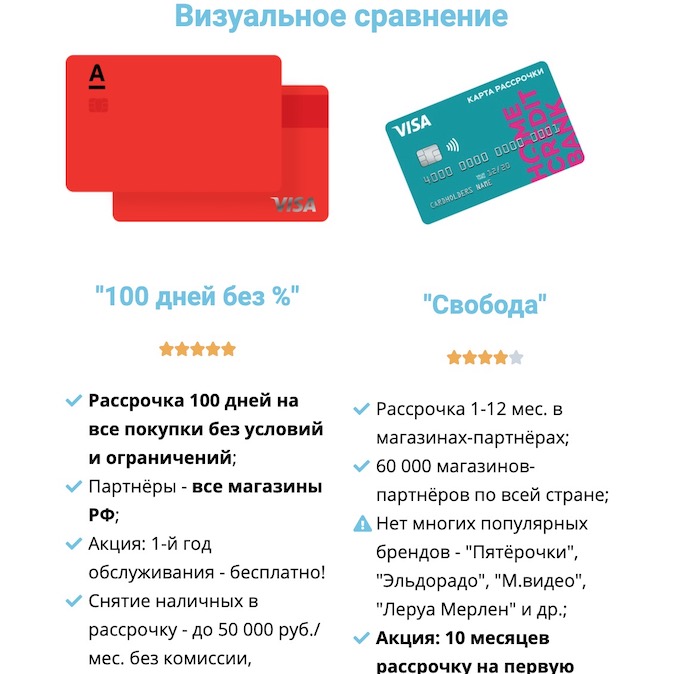

№1 – Карта “Целый год без %”

Главная “фишка” – до конца 2022 года “Альфа-Банк” проводит акцию – п ри оформлении новой карты “Целый год без %” вы получаете льготный период в 365 (!) дней.

Т.е. покупаете что-то дорогое – а возвращаете долг не в течение 3-4 месяцев, а за 12 месяцев. Как говорится, почувствуйте разницу. Такие условия распространяются на покупки в первые 30 дней.

Есть ещё один важный аспект – карты рассрочки вроде “Халвы” или “Свободы” не сотрудничают (и никогда не будут сотрудничать) со всеми магазинами России. Соответственно, они не могут гарантированно дать рассрочку на все ваши покупки – например, в небольших местных сетях. Ну а если магазин не входит в партнерскую сеть карты рассрочки – беспроцентного грейс-периода не будет, а вот “процентики” и штрафные санкции будут обязательно.

А “Целый год без %” – кредитная карта, и рассрочка по ней 100% будет в любом магазине России.

Как работает рассрочка на 365 дней?

Вот простая инфографика от банка:

Минимальный платёж – это 5% от суммы долга, мин. 300 руб. Про него всегда напоминают SMSками:

Что ещё интересного умеет карта?

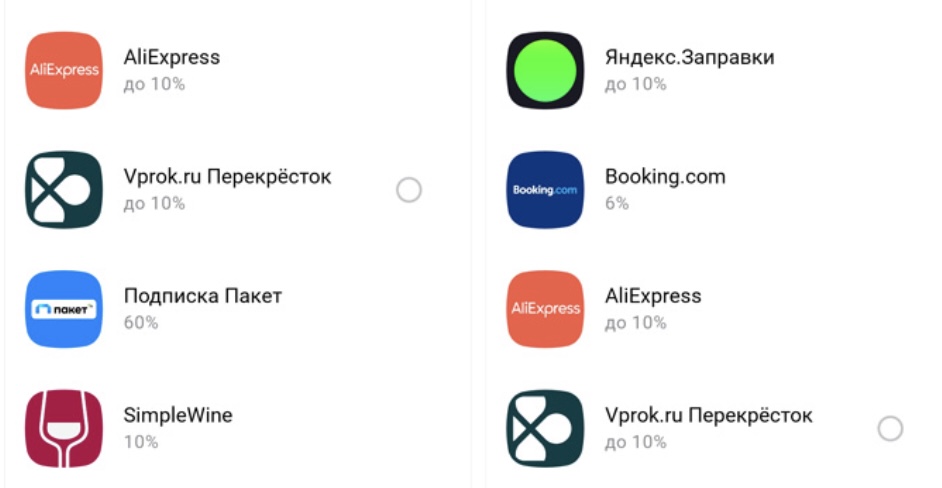

- Кэшбэк до 33% в магазинах-партнерах.Скидки местами очень неплохие:

- Рефинансирование кредитов и кредиток в других банках. Переводите кредитный лимит с карты “Целый год без %” на проблемный кредитный продуктв другом банке – и в течение 100 дней проценты можно не платить, можно вносить только минимальный платёж.

- Бесплатное обслуживание навсегда;

Для кого? Для тех, кто хочет рассрочку в 365 дней без % на покупки.

Возможный вариант действий: покупаем всё, что нужно, рассчитываемся с комфортом в течение года, а потом уже смотрим по обстановке, что делать дальше – или пользуемся, или просто закрываем и находим какую-нибудь другую кредитку.

В данной статье мы ответим на вопрос: «Что лучше Халва или Тинькофф?». Мы сравнили две лучшие карты Тинькофф «BLACK» и «PLATINUM» с картой рассрочки «Халва» от Совкомбанка. После прочтения этого материала Вы узнаете, какая карта лучше для использования в 2020 году.

Что лучше «Халва» или «Тинькофф Блэк»?

Карта «Блэк» и «Халва» относятся к разным видам банковских карт. Так Тинькофф Блэк – это дебетовый пластик , на котором можно хранить лишь собственные средства, однако по карт-счету возможен овердрафт.

Овердрафт — это кредитование расчетного счета банковским учреждением. К примеру, в данный момент Вы оплачиваете покупку в магазине на 18 695 ₽ , а у Вас на карточке осталось всего 18 628 ₽ , то есть Вам не хватает 67 ₽ . Банк может начислить овердрафт на недостающую сумму, а сама транзакция пройдет, а по Вашему карт-счету будет отрицательное сальдо. Важно также понимать, что овердрафт рассчитывают на индивидуальных условиях и вряд ли он будет выгодней кредита. Также овердрафт могут и вовсе не выдать.

«Халва» от Совокмбанка – эта карта рассрочки, которая позволяет делать покупки, переводы и снимать наличные в рассрочку на несколько месяцев, вдобавок на карточке можно хранить собственные средства.

| Характеристики / Банковские карты | «Халва» | «Блэк» |

|---|---|---|

| Кредитные средства | До 350 тыс. ₽ | Возможет овердрафт |

| Рассрочка | Да, до 18 месяцев, ставка льготного периода – 0%. При нарушении грейс-периода - 10% годовых. | Нет |

| Кэшбэк | До 6% | До 30% |

| % на остаток | До 5% годовых | 3,5% годовых |

| Стоимость выпуска | Бесплатно | Бесплатно |

| Обслуживание | 0 руб. | 0 рублей для счетов в иностранной валюте, 99 ₽ в национальной валюте, возможно бесплатное обслуживание. |

| Мультивалютность | Нет | Да |

Теперь давайте выясним, какая карта лучше и выгодней по обслуживанию.

У кого выгодней и лучше стоимость выпуска и обслуживания?

Как уже выше было указано, по «Халве» полностью бесплатное обслуживание.

Хотя Совкомбанк все же может взять комиссию за выпуск и обслуживание именной банковской карточки с индивидуальным дизайном:

- 2000 ₽ при получении и заказе карты в отделении Совкомбанка.

- 3000 ₽ при получении карты курьером.

Также в Совкомбанке в другом файле с тарифами указано, что может взиматься комиссия, начиная от 3000 рублей заканчивая 3900 рублей за услуги по ведению карточных счетов физических лиц при невыполнении условий по минимальному обороту.

Имеется ввиду, что данная комиссия будет начисляться тем клиентам, кто участвует в специальных акциях:

- «Телефон в подарок» — 3900 ₽.

- «ТП Самозанятым» — 2500 ₽.

- «ТП «Защита ребенка» — 3000 ₽.

Ранее была акция «Набор посуды за Халву в Hoff» , на участников акции распространялся комиссионный сбор 4900 рублей , если держатель пластика «Халва» не выполнял условия по минимальному обороту. А именно совершение не менее пяти покупок в месяц в любых торговых точках на общую сумму покупок от 10 тысяч в национальной валюте (можно использовать, как собственные, так и кредитные средства).

Также Совкомбанк предлагает дополнительные услуги по продлению рассрочки и берет за это комиссию:

- «+3 месяца рассрочки в течение 3 месяцев» — 1200 руб.

- «+3 месяца рассрочки в течение 6 месяцев» — 2200 руб.

Как мы можем видеть, при оформлении карточки Совкомбанка обслуживание действительно бесплатное, если не брать дополнительные услуги и не участвовать в различных акциях.

В Тинькофф Банке все проще. Обслуживание по карте «Black» в иностранной валюте полностью бесплатное. В национальной валюте стоимость обслуживания – 99 руб. в месяц .

Тинькофф Банк позволяет пользоваться рублевой картой «Блэк» с бесплатным обслуживанием в нескольких случаях:

- Если клиент перешел на тариф 6.2 .

- Если держатель пластика держит на рублевом вкладе Тинькофф не менее 50 тысяч ₽ .

- Если на счет в банке Тинькофф выдан кредит.

- Если остаток собственных средств по карт-счету «Блэк» от 30 тысяч ₽ .

По стоимости обслуживания карты «Халва» и «Black» равны, так как обеими карточками можно пользоваться бесплатно.

Тинькофф «Блэк» или «Халва»: у кого лучше кэшбэк

Здесь преимущество стоит отдать продукту «Тинькофф», так как кэшбэк здесь больше:

- До 30% по специальным предложениям.

- От 3 до 15% возвращаются денежные средства в любимых категориях.

- 1% на все остальные покупки.

«Халва» предоставляет кэшбэк до 6% в магазинах-партнерах, а вне партнерской сети 1% , что является жирным минусом. Кэшбэк здесь начисляется в случае, если клиент использует при оплате собственные средства и рассчитывается картой либо смартфоном через NFC (Apple Pay или Google Pay):

| Размер кэшбэка | Сумма покупки | Способ оплаты |

|---|---|---|

| 6% | От 10 тыс. ₽ | Смартфоном |

| 4% | От 5000 до 9999 ₽ | Смартфоном |

| 2% | До 4999 ₽ | Смартфоном |

| 2% | Нет требований | Карточкой |

| 1% | От 1000 ₽ | Любой способ оплаты |

Счет становится 1:0 в пользу Тинькофф «Блэк».

У кого больше процент на остаток?

По «Халве» процент на остаток будет выше. Максимальный процент вознаграждения за хранение собственных средств по карте – 5% . Стоит добавить, что такой процент начисляется лишь в том случае, если по карте «Халва» было совершено до 5 покупок на общую сумму от 10 тысяч рублей и сумма на счету пластика не превышает 300 тысяч в национальной валюте. Процент на остаток по карт-счету при сумме свыше 300 тысяч будет составлять – 4%.

Также владелец карты «Халва» получит 4% на остаток по счету, если была совершена хотя бы одна покупка. А если клиент не сделает ни одной покупки, то получит «кукиш», а не % на остаток .

В Тинькофф Банке похожие условия, если держатель карточки «Блэк» за расчетный период потратил менее 3000 ₽ или вовсе ничего, тогда % на остаток не зачисляется. Но если все же клиент потратил от 3000 ₽ за расчетный период, тогда Тинькофф начислит 3,5% на остаток по счету.

Обратите внимание! По карте «Блэк» на счету должно быть до 300 000 ₽, чтобы процент на остаток был начислен.

Если владелец карты «Black» перешел на тариф 6.2., тогда будет действовать ограничение по начислению процента на остаток. 3,5% Тинькофф перечислит, если на счету находится от 100 000 до 300 000 ₽ и общая сумма, потраченная за расчетный период свыше 3000 ₽ .

Здесь лучше карта «Халва» и счет становится ничейным – 1:1.

Где выгодней снятие наличных?

По карте «Халва» комиссионный сбор за выдачу наличных зависит от того, снимает ли клиент собственные средства или кредитные:

- 0 ₽ за снятие собственных денежных средств в банкоматах и точках выдачи Совкомбанка и сторонних банков.

- 2,9% от суммы выдачи + 290 рублей за снятие заемных средств в банкоматах и точках выдачи Совкомбанка и сторонних банков.

А вот если держатель «Халвы» будет снимать наличные от суммы поступившей операции на счет от юридических лиц, индивидуальных предпринимателей и других банков, тогда комиссия составит:

| Сумма (включительно) | Комиссия |

|---|---|

| До 100 000 ₽ | 0 |

| От 100 000 до 400 000 ₽ | 1% от суммы |

| От 400 000 до 600 000 ₽ | 3% от суммы |

| Более 600 000 ₽ | 10% от суммы |

Для справки! По умолчанию в Совкомбанке установлен лимит на снятие наличных за одну операцию – 30 000 ₽ , а в месяц – 100 000 ₽ . Чтобы увеличить лимит нужно позвонить на горячую линию банка по номеру – 8 800 200 66 96.

В Тинькофф Банке комиссия по карте «Блэк» отсутствует при снятии наличных:

- За расчетный период до 500 000 ₽ в сети банка Тинькофф.

- За расчетный период до 100 000 ₽ в банкоматах сторонних банков при снятии суммы от 3000 ₽.

- Бесплатно из денежных средств, поступивших с вклада, в банкоматах Тинькофф и бесплатно в банкоматах других банков при снятии наличных от 3000 ₽.

- 2%, минимум 90 ₽ во всех остальных случаях.

По снятию наличных сложно сказать, какая карта лучше «Халва» или «Блэк». По моему мнению карты равны.

Переводы в другие банки

Комиссия по «Халве» при переводах по номеру карты (P2P) через сервис Совкомбанка зависит от того, какие средства были использованы: заемные или собственные.

Так при денежном перечислении на другую карту с кредитных средств взимают комиссию в размере 2,9% от суммы перевода + 290 рублей . Стоит обратить внимание и на установленный лимит — 15 тыс. ₽ в месяц . Вдобавок при переводе с кредитных средств начисляется рассрочка на 3 месяца.

А вот при перечислении денег со своих собственных средств уже не все так печально:

Важно! При переводе денег с собственных средств лимит на одну операцию до 40 тыс. ₽ и лимит в месяц до 300 тыс. ₽ .

В Тинькофф Банке с карт-счета «Блэк» можно переводить деньги через онлайн сервис Тинькофф на следующих условиях:

Без уплаты комиссионного сбора до 20 тыс. ₽ за расчетный период на карту другого банка, свыше лимита комиссия составит — 1,5% от части суммы сверх лимита.

Как вы уже наверное заметили, в переводах эти банковские продукты также равны.

SMS информирование

СМС уведомления по «Халве» бесплатные, в отличии от пластика Тинькофф «Блэк». В последнем необходимо заплатить 59 рублей на месяц за услугу оповещения по всем операциям. Здесь лучше карточка «Халва» и счет становится 2:1 в пользу карты Совкомбанка.

Где лучше всего получить карточку в Тинькофф или Совкомбанке?

Заказать карты «Халва» и «Блэк» можно онлайн, а для оформления достаточно просто заполнить онлайн-заявку.

Тинькофф также для держателей «Black» готов предоставить дополнительный бонус — бесплатную детскую дебетовую карту «Джуниор», что является большим плюсом.

Тинькофф или Альфа-Банк — в каком из этих банков в 2022 году более выгодные условия по выдаче кредитных карт? Ответ на этот вопрос зависит от того, что нужно клиенту.

Кто-то ценит различные бонусы и скидки, кому-то больше по нраву простота оформления и обслуживания, а для кого-то имеет значение длительность грейс-периода. Поэтому перед походом в банк необходимо рассмотреть кредиты обоих банков, чтобы понять, в каком кредитном учреждении более выгодные условия.

Тинькофф или Альфа-Банк: где выгоднее условия по кредитным картам?

Перед оформлением карты рекомендуется открыть официальный сайт каждого банка, чтобы изучить условия по кредиткам.

Кредитные продукты отличаются по массе параметров, а в обязательном порядке нужно обратить внимание на следующие факторы:

- Длительность льготного периода.

- Условия обслуживания.

- Наличие бонусов и скидок.

- Формат и способ оформления.

- Международный статус.

Изучение этих условий поможет узнать ответ на вопрос о том, где более выгодные условия по кредиткам. Ниже мы рассмотрим особенности каждого банка, чтобы вам было легче сделать свой выбор.

Преимущества кредитки от Тинькофф Банка

Основной кредитной картой банка Тинькофф является продукт Tinkoff Platinum.

Рассмотрим основные преимущества этого предложения:

- Очень высокий процент одобрений. Тинькофф-Банк одобряет практически все кредитные заявки по этой карте, что улучшает привлекательность этой программы для простых людей с низким уровнем дохода.

- Большой льготный период. Если человек оформит кредит на такую карту, то в таком случае ему будет предоставлен льготный период в размере 120 дней , в течение которого проценты начисляться не будут.

- Низкая стоимость обслуживания. Даже самая дорогая карта VIP-класса обслуживается всего за 590 рублей в год, что на порядок ниже в сравнении с картами других банков.

- Не нужно посещать офис. Оформление карты осуществляется полностью в онлайн-режиме, а после одобрения заявки кредитный продукт отправляется по почте. Такой метод полностью исключает необходимость посещения офиса.

Преимущества кредитки от Альфа-Банка

Основным предложением Альфа-Банка является кредитка «100 дней без процентов» .

У этого продукта также есть множество преимуществ:

- Приличный грейс-период. Если человек берет заем, то в течение первых 100 дней ему не начисляются проценты , что является хорошим сроком. Вдобавок эта возможность распространяется практически на все операции — снятие налички, осуществление безналичных покупок через интернет и так далее.

- Отсутствует комиссия во время грейс-периода. Все инвестиции во время льготного периода расходуются без начисления различных комиссий, что также является крупным преимуществом программы.

- Высокий кредитный лимит. Если человек работает и имеет хоть какой-либо доход, то ему без проблем активируют крупный лимит. В случае хорошей зарплаты лимит может доходить до 1 миллиона рублей .

- Быстрое оформление. Чтобы получить кредитку, нужно обратиться в любое отделение с паспортом — в случае одобрения заявки карточка будет сделана и выдана на руки в течение 1-2 дней, что очень удобно.

Сравнение условий и тарифов по дебетовым картам

Нельзя однозначно ответить на вопрос о том, какая карта лучше — Тинькофф или Альфа-Банк. У обоих предложений есть как свои преимущества, так и недостатки.

В идеале предполагается, что человек рассмотрит оба предложения, а выберет он то, какое более выгодно для него в данной ситуации.

Дебетовая карта Тинькофф-Банка

| Название | Стоимость обслуживания | Cash Back | Валюта | Комиссия |

|---|---|---|---|---|

| Tinkoff Black | 99 рублей; если у человека есть крупный вклад (50 тысяч рублей и более), то обслуживание осуществляется бесплатно | Зависит от размера и типа покупки; средний размер Cash Back - 6% (но не более 30%) | Рубли, евро, доллары | Если размер операции (съем наличных, безналичная покупка и так далее) составляет менее 3.000 рублей, то удерживается комиссия в размере 90 рублей. В случае операций на сумму более 3.000 рублей комиссия не начисляется |

Дебетовая карта Альфа-Банка

| Название | Стоимость обслуживания | Cash Back | Валюта | Комиссия |

|---|---|---|---|---|

| Альфа-карта | Обслуживание полностью бесплатно | Зависит от размера и типа покупки; средний размер Cash Back - 2-4% (но не более 7%) | Только рубли | Отсутствует для всех операций |

Сравнение дистанционных каналов обслуживания клиентов

И Тинькофф-банк, и Альфа-банк занимаются дистанционным обслуживанием своих клиентов.

Давайте рассмотрим основные особенности такого обслуживания:

- В Тинькофф-банке обслуживание осуществляется с помощью личного кабинета. С помощью официального сайта можно осуществлять огромное количество операций — оплата платежей, получение кредиток, оформление депозитов и кредитов, управление лимитами и блокировка счетов, оформление выписок, заключение соглашений и так далее.

- У Альфа-банка также есть интернет-поддержка на сайте «Альфа-клик». С помощью этого сайта можно также выполнять множество операций — оплата счетов, контроль денежных счетов и формирование выписок, подача заявок и так далее. Наряду с этим подписание всех соглашений осуществляется только в оффлайн-режиме, а с помощью интернет-сайта вы можете лишь подать заявку.

В среднем техподдержка у Тинькофф-банка намного лучше, чем у Альфа-банка. Связано это с тем, что у организации «Тинькофф» отсутствуют физические офисы, а все обслуживание осуществляется в дистанционном режиме, что вынуждает сотрудников банка тратить много денег на качественное обслуживание интернет-сайта.

Подводя итоги

Подводя итоги можно сказать, что как у Альфа-банка, так и у Тинькофф-банка есть как свои плюсы, так и минусы.

Тинькофф-банк хорош тем, что все обслуживание осуществляется удаленно , а карта доставляется по почте, однако условия по кредитам у этой организации не самые удачные.

У Альфа-банка обратная ситуация — дистанционное обслуживание у этой организации достаточно плохое, зато кредитные условия порадуют всех потенциальных клиентов.

Отзывы клиентов

В завершение давайте рассмотрим отзывы простых людей.

Игорь, г. Москва: «У меня есть небольшой бизнес, поэтому у меня нет свободного времени на посещение банков. Если мне понадобится кредит — я обращусь в Тинькофф-банк. Он удобен тем, что одобряет почти все заявки, а все оформление осуществляется в онлайн-режиме без необходимости посещения отделения банка».

Алексей, г. Ростов-на-Дону: «Я взял кредит в размере 40.000 рублей в Альфа-Банке. Мне все понравилось — у меня был достаточно крупный Cash Back, в течение первых 100 дней действовал льготный период, все операции осуществлялись без комиссии и так далее. Единственной трудностью было посещение банка — я считаю, что пора бы уже научиться оформлять кредит исключительно в онлайн-режиме».

Автор статей, специалист банковского дела, окончила Московский Институт Банковского Дела (МИБД). Более двух лет опыта работы в банковской структуре.

Автор статьи

Читайте также: