Ип взнос наличными в банк как собственные средства проводки

Обновлено: 16.04.2024

Как правильно отразить внесение индивидуальным предпринимателем наличных в кассу? Образуется ли в этом случае налогооблагаемый доход?

Нормативное регулирование

Законодательство не разделяет имущество предпринимателя и физического лица. Предприниматель может в любой момент как изъять, так и внести денежные средства. На практике предприниматели часто пополняют оборотные средства своего бизнеса за счет личного имущества.

Бухгалтерским законодательством не установлен порядок отражения на счетах бухгалтерского учета личных средств предпринимателя.

Если ИП решил вести бухгалтерский учет, он может закрепить порядок отражения данной нетипичной операции в учетной политике (Письмо Минфина РФ от 06.10.2015 N 07-01-06/56934).

- правильно формулировать назначение платежа (при внесении средств через банк);

- в случае необходимости подтвердить происхождение средств.

Учет в 1С

Предприниматель может внести деньги в свой бизнес двумя способами:

20 сентября индивидуальный предприниматель внес в кассу 500 000 руб. для пополнения оборотных средств. ИП применяет УСН «Доходы минус расходы».

Чтобы внесенные денежные средства не отражались в доходах предпринимателя, создайте документ Поступление наличных вид операции Личные средства предпринимателя в разделе Банк и касса — Касса — Кассовые документы — кнопка Поступление .

- Сумма — вносимая предпринимателем сумма;

- Статья доходов — Личные средства предпринимателя,

- Вид движения — не заполнен, так как эта сумма не участвует в денежных потоках;

В разделе Реквизиты печатной формы :

- Принято от — ФИО предпринимателя;

- Основание — источник и назначение средств.

Проводки по документу

Документ формирует проводку:

- Дт 50.01 Кт 84.01 — отражение личных средств в качестве нераспределенной прибыли.

Документ не делает движений по налоговым регистрам УСН, и это верно, т. к. данное поступление не отражается в доходах.

Внесение предпринимателем личных средств безналичным способом отражается аналогично, документом Поступление на расчетный счет вид операции Личные средства предпринимателя в разделе Банк и касса — Банк — Банковские выписки — кнопка Поступление .

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Все индивидуальные предприниматели, независимо от сферы деятельности и применяемой системы.Страховые взносы предпринимателя делятся на две части. Одна — фиксированная..

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

ИП вносит деньги на расчетный счет - проводки по этой операции (если предприниматель ведет бухучет) будут отличаться от применяемых в ситуации, когда аналогичные взносы делают собственники капитала юрлица, занимающегося коммерческой деятельностью. О причинах этого и об используемых ИП корреспонденциях счетов — в нашей статье.

Базовые различия в возможности использования дохода от бизнеса у ИП и юрлица

Коммерческая деятельность в России может вестись:

Все решения, касающиеся вопросов ведения деятельности, принимаются собственниками бизнеса:

- участниками (учредителями) — для юрлица;

- ИП — для физлица-предпринимателя.

Однако законодательство ограничивает влияние участников юрлица на его деятельность, давая им возможность:

- отвечать по обязательствам юрлица только в пределах величины вклада в его уставный капитал;

- воспользоваться полученным организацией доходом только по истечении отчетного периода и только в виде дивидендов, не предусматривая свободы изъятия средств из оборота в личных целях.

В то же время ИП отвечает по своим обязательствам в полном объеме, но и доходами вправе распоряжаться без ограничений, т. е. в любой момент может изъять средства из оборота и внести их на счет для использования в предпринимательской деятельности.

Подробнее об использовании ИП личного счета для предпринимательской деятельности и возникающих при этом рисках читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Процедура пополнения счета: взнос на счет через операциониста и через банкомат

Количество расчетных счетов, открываемых физлицом (вне зависимости от того, ведет ли он деятельность в качестве ИП), не ограничивается. В т. ч. не ограничено и число счетов, задействованных в предпринимательстве, хотя к ИП требование об обязательном открытии такого счета законодательством не предъявляется вообще. Тем не менее наличие расчетного счета, посредством которого покупатель (заказчик) может расплатиться безналичным способом (и в т. ч. банковской картой), имеет свои положительные стороны в виде удобства, оперативности и безопасности осуществления платежей.

Кроме того, предпринимателю лучше разграничивать свои собственные личные средства, предназначенные для применения в целях, не связанных с предпринимательством, и те деньги, которые задействованы в коммерческой деятельности. Связана необходимость такого разграничения с обеспечением прозрачности операций со средствами, используемыми в предпринимательстве, что дает возможность:

- самому не запутаться в операциях, осуществляемых для себя лично и для предпринимательских целей;

- беспроблемного контроля за правильностью отражения доходов и расходов при проведении налоговых проверок.

Разграничение счетов позволит также четко отслеживать суммы, изъятые самим предпринимателем из бизнеса и внесенные в него. Причем не будет иметь принципиального значения, каким именно образом деньги снимаются или вносятся: через операциониста банка, переводом со счета на счет или через банкомат. Поэтому проводки по взносу ИП на расчетный счет и проводки по пополнению им счета через банкомат будут идентичны.

В КонсультантПлюс также подробно рассмотрены возможные налоговвые риски для предпринимателя, использующего в бизнесе личный счет. Чтобы избежать претензий налоговиков, получите пробный доступ к системе К+ и бесплатно изучите материал.

Внесение собственных средств ИП на счет: проводки

В отличие от средств, поступающих юрлицу от его участника (учредителя) и требующих определенного оформления таких взаимоотношений (заем, увеличение уставного капитала, безвозмездная передача), внесение ИП собственных средств в свой же бизнес никакого дополнительного оформления не требует. Вкладывая в него деньги, предприниматель просто увеличивает свой капитал, образующийся при ведении коммерческой деятельности.

ИП может не отражать факт внесения денег в учете, поскольку (подп. 1 п. 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ):

- у него нет обязанности вести бухучет;

- в регистрах, обязательных для него (в них отражаются сведения, необходимые для формирования данных об объекте налогообложения), эти средства не учитываются, поскольку обложению налогом не подлежат.

Но право на ведение учета у предпринимателя есть. Реализуя его, ИП внесение собственных средств на счет отразит проводкой, которая может выражаться:

- обычной (не двойной) записью в книге учета фактов хозяйственной деятельности, если для ведения учета выбрана простая упрощенная форма;

- бухгалтерской записью с использованием счетов бухучета в ней, если учет ведется по полной, полной упрощенной или сокращенной упрощенной форме, при которых двойная запись по счетам является обязательной.

Корреспонденция счетов в бухгалтерской проводке при двойной записи будет выглядеть как Дт 51 Кт 84.

Итоги

Индивидуальный предприниматель вправе без ограничений выводить средства из собственного бизнеса и вкладывать их в него. При этом для ИП не является обязательным открытие расчетного счета, предназначенного для средств, задействованных в предпринимательстве. Но наличие такого счета предоставляет определенные преимущества.

Не обязан ИП и вести бухучет. Однако при реализации такого права учесть внесенные в бизнес средства он должен как увеличение капитала, образующегося при предпринимательстве. При применении способа двойной записи проводка будет иметь вид Дт 51 Кт 84.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Расчетный счет - в бухгалтерском учете все движения денежных средств по нему находят отражение на счете 51. Рассмотрим, для чего предприятию нужен расчетный счет и как производится регистрация рублевых безналичных хозопераций в бухучете, в нашей статье.

Что такое расчетный счет

Преобладающая часть расчетов между юрлицами осуществляется в безналичном формате — путем перечисления денежных средств со счета одного контрагента на счет его партнера по сделке. Посредническую функцию при таких переводах выполняет банк.

А для того, чтобы безналичные денежные переводы стали возможны, предприятию необходимо открыть в банке расчетный счет. Этот счет клиент банка может использовать как для хранения свободных денежных средств, так и для проведения расчетных операций, а также снятия с него наличных (в установленных законом случаях).

ВАЖНО! В настоящее время не существует законодательных норм, обязывающих ИП иметь расчетный счет. Такая обязанность есть только у предприятий. Однако предприниматели, не имеющие расчетного счета, на практике могут столкнуться с проблемами при заключении договоров с партнерами.

Каждому расчетному счету банк присваивает определенный номер, а каждому клиенту — лицевой счет для учета движения денежных средств. Безналичные платежи в рамках расчетного счета осуществляются банком строго с согласия клиента — владельца этого счета. И только в некоторых случаях деньги могут быть списаны принудительно.

При открытии расчетного счета ИП или юрлицу банк передает сведения в ФНС. Организация может получить справку из ФНС об открытых расчетных счетах. Как это сделать, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как и когда банк может распорядиться деньгами клиента без его согласия, читайте в статье «Безакцептное списание — это. ».

Общая схема движения денежных средств на расчетном счете выглядит следующим образом:

Синтетический учет хозопераций, осуществляемых с использованием расчетного счета, в бухучете ведется на счете 51 «Расчетный счет» (приказ Минфина России от 31.10.2000 № 94н). Данный счет относится к активным: по его дебету отражается остаток свободных денежных средств хозсубъекта, а также любые денежные поступления, а по кредиту проходят все списания.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП находится на УСН с объектом налогообложения "доходы за вычетом расходов". ИП внес личные денежные средства на свой расчетный счет (400 руб.) (назначение: денежная наличность, поступившая через банкомат, займ) для оформления банковских документов. За квартал на расчетном счете больше оборотов не было.

Будут ли эти внесённые 400 руб. объектом налогообложения, то есть считать ли эти 400 руб. доходами ИП, и нужно ли с них платить 15%? Также с этих 400 руб. банк брал комиссию за услуги банка. Будет ли эта комиссия обоснованными внереализационными расходами?

Рассмотрев вопрос, мы пришли к следующему выводу:

Собственные денежные средства в сумме 400 рублей, внесенные ИП на расчетный счет, не признаются доходом предпринимателя, и суммы указанных средств налогами, в том числе в рамках УСН, не облагаются.

ИП вправе включить рассматриваемую комиссию банка в состав расходов, учитываемых при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

Обоснование вывода:

Гражданский кодекс РФ не разделяет имущество физического лица на имущество, принадлежащее ему исключительно как гражданину, и имущество, принадлежащее ему исключительно как ИП (постановление Конституционного суда РФ от 17.12.1996 N 20-П).

В связи с этим предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом, а не только тем, что получено от предпринимательской деятельности (ст. 24 ГК РФ).

Правоспособность гражданина предполагает его право свободно распоряжаться своим имуществом (включая и денежные средства), в том числе имуществом, полученным в результате его предпринимательской деятельности. Согласно ст. 22 ГК РФ гражданин не может быть ограничен в правоспособности и дееспособности иначе, как в случаях и в порядке, установленных законом.

В соответствии с гражданским законодательством нельзя квалифицировать личные денежные средства, вносимые ИП на свой расчетный счет, в качестве заемных.

Согласно п. 1 ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. В соответствии с п. 1 ст. 420 ГК РФ договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

Из данных норм следует, что стороны, между которыми заключен договор займа, должны быть разными, то есть как юридическое, так и физическое лицо не может заключить договор займа с самим собой.

Как уже было отмечено выше, получение статуса ИП не обособляет часть имущества гражданина, поскольку факт государственной регистрации в качестве индивидуального предпринимателя не "создает" новое отдельное лицо с обособленным имуществом, а предпринимательская деятельность гражданина является одним из видов деятельности самого гражданина. Соответственно, сам себе ИП предоставить заем не может.

В дальнейшем будем исходить из того, что ИП, внося собственные наличные деньги на свой же расчетный счет, просто меняет форму денежных средств с наличной на безналичную.

При внесении денежных средств на расчетный счет или в кассу в назначении платежа рекомендуем в дальнейшем указывать одну из следующих формулировок:

- "внесение личных средств";

- "пополнение расчетного счета из личных средств".

Согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами 23 "Налог на доходы физических лиц" и 25 "Налог на прибыль организаций" НК РФ. Легко видеть, что при преобразовании ИП своих денежных средств в безналичную форму экономическая выгода отсутствует.

Таким образом, собственные денежные средства, вносимые предпринимателем в кассу или на расчетный счет, не признаются доходом ИП, и суммы указанных средств налогами, в том числе в рамках УСН, не облагаются (письма Минфина России от 19.04.2016 N 03-11-11/24221, от 08.07.2009 N 03-11-09/241).

Налогоплательщики, применяющие УСН с объектом "доходы, уменьшенные на величину расходов", при определении налоговой базы учитывают только расходы, которые приведены в п. 1 ст. 346.16 НК РФ. В соответствии с пп. 9 п. 1 ст. 346.16 НК РФ при определении налоговой базы учитываются, в частности, проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями (письма Минфина России от 16.06.2017 N 03-11-11/37615, от 24.04.2013 N 03-11-06/2/14347, от 31.07.2008 N 03-11-04/2/117).

Данные расходы учитываются в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 264 НК РФ. Согласно пп. 25 п. 1 ст. 264 НК РФ к прочим расходам налогоплательщика, учитываемым для целей налогообложения прибыли, относятся расходы на оплату услуг банков.

Следовательно, расходы по оплате услуг кредитных организаций (комиссии банков) могут быть учтены в целях налогообложения при применении УСН (смотрите также письма Минфина России от 21.04.2014 N 03-11-06/2/18229, от 14.05.2012 N 03-11-11/161, от 16.02.2011 N 03-11-06/2/21, от 14.07.2009 N 03-11-06/2/124).

Перечень банковских операций установлен ст. 5 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности" (далее - Закон N 395-1). В том случае, если услуги банка поименованы в указанной статье, расходы налогоплательщика на их оплату учитываются при определении налоговой базы (письмо Минфина России от 12.05.2012 N 03-11-06/2/67).

В частности, в ст. 5 Закона N 395-1 упомянуты:

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц.

Таким образом, ИП вправе включить рассматриваемую комиссию банка в состав расходов, учитываемых при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет доходов при УСН;

- Энциклопедия решений. Учет расходов при УСН.

26 сентября 2018 г.

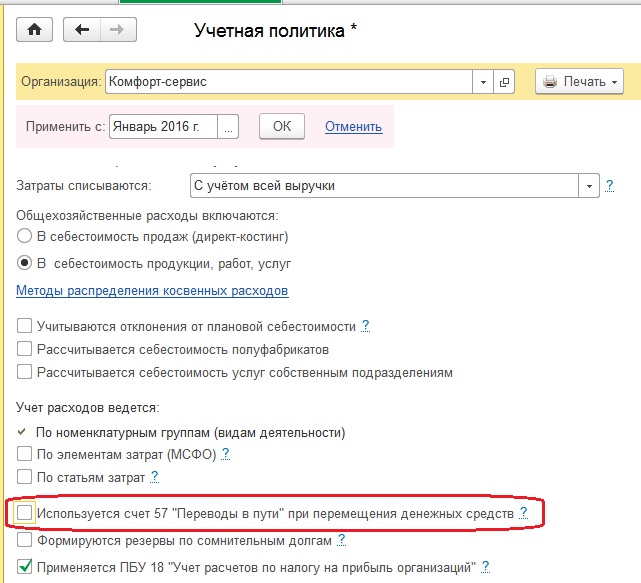

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

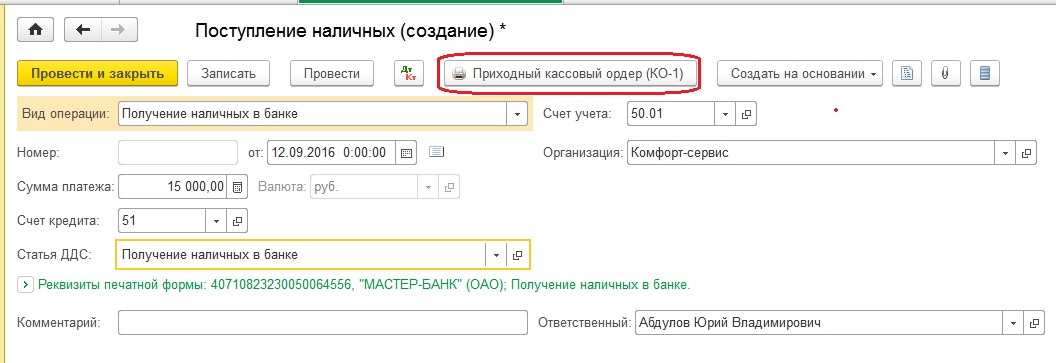

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

- вид операции «Получение наличных в банке»

- сумму

- статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

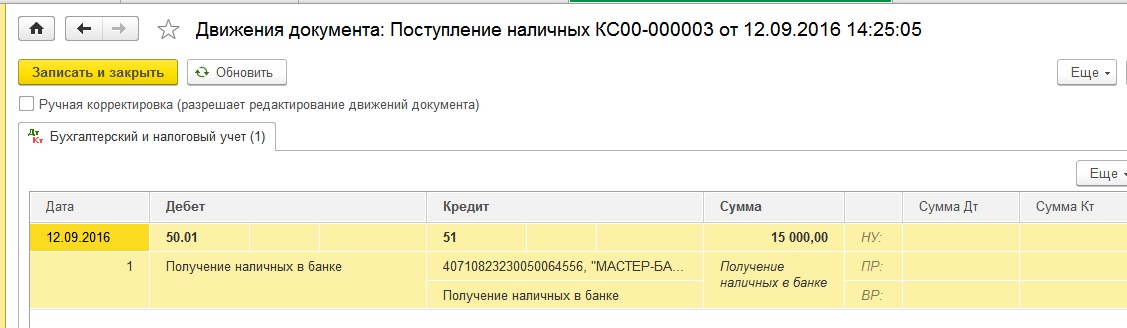

Теперь проводим документ и смотрим проводки

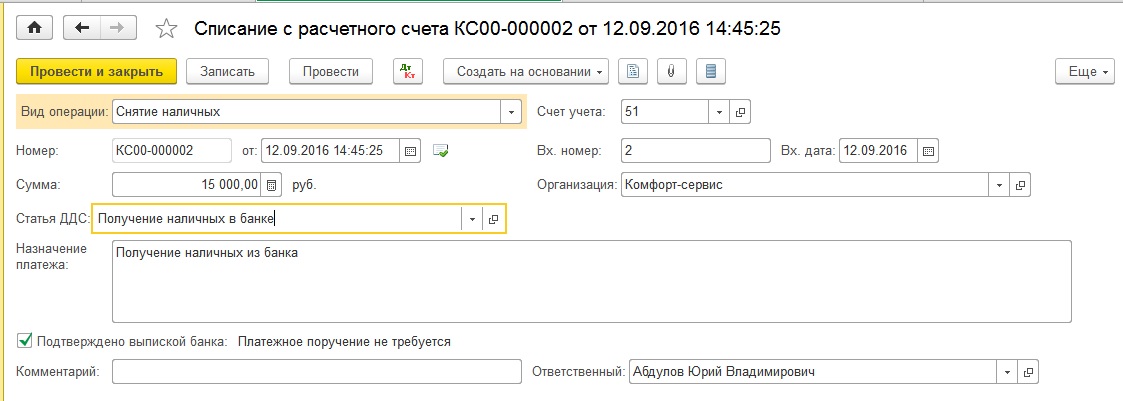

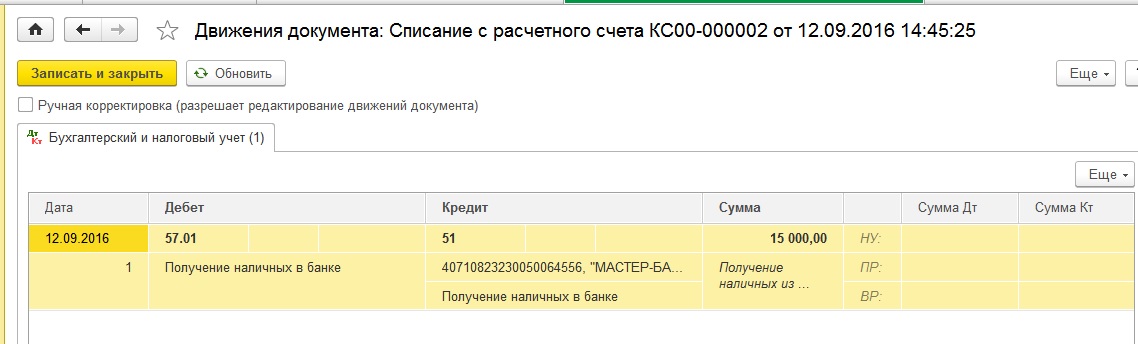

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

- вид операции «Снятие наличных»

- сумму

- дату

- назначение платежа

При проведении документ формирует следующие проводки

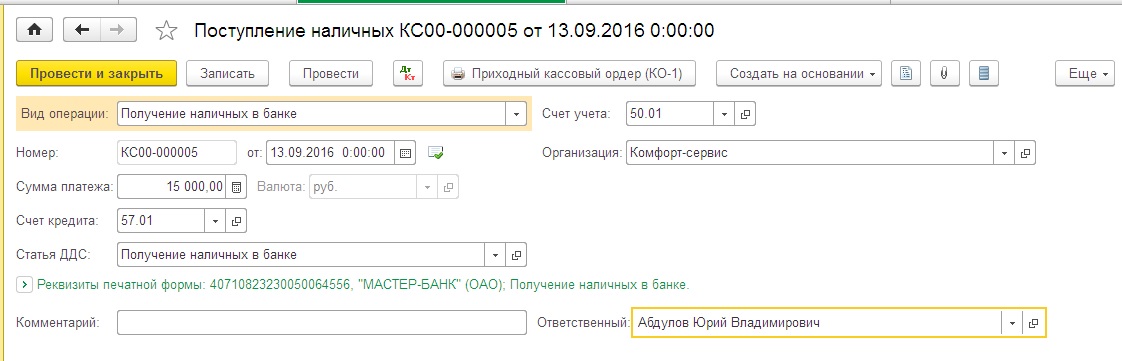

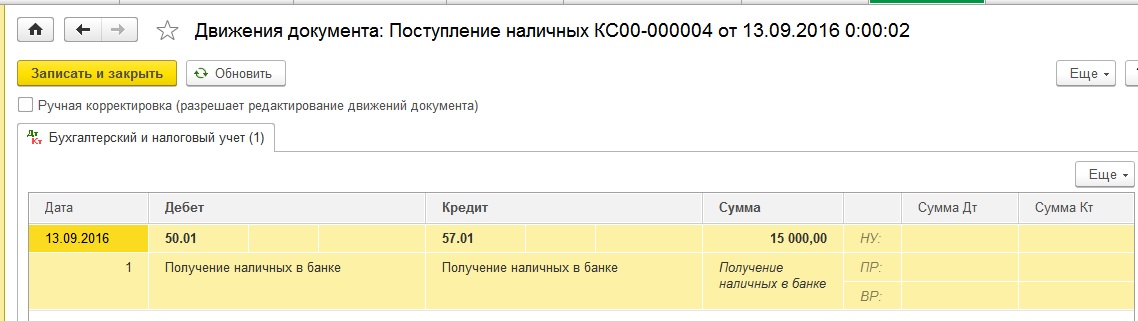

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

Проводим и смотрим проводки

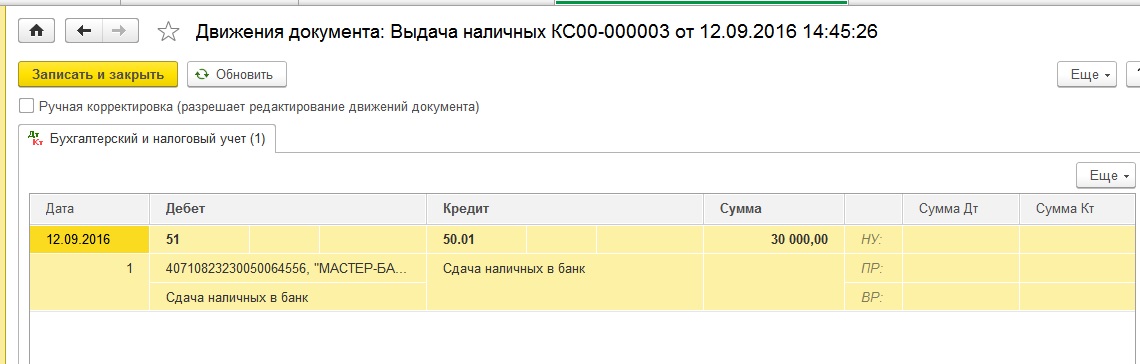

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

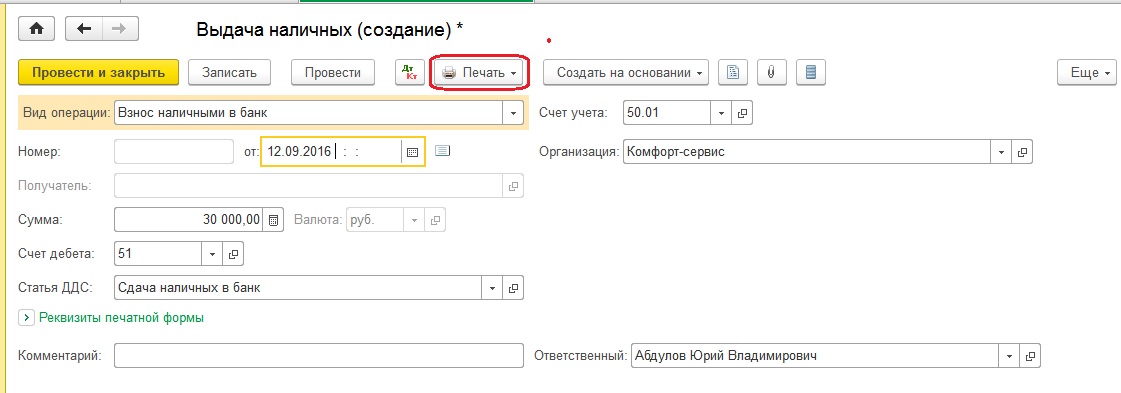

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

- вид операции «Взнос наличными в банк»

- сумму

- статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

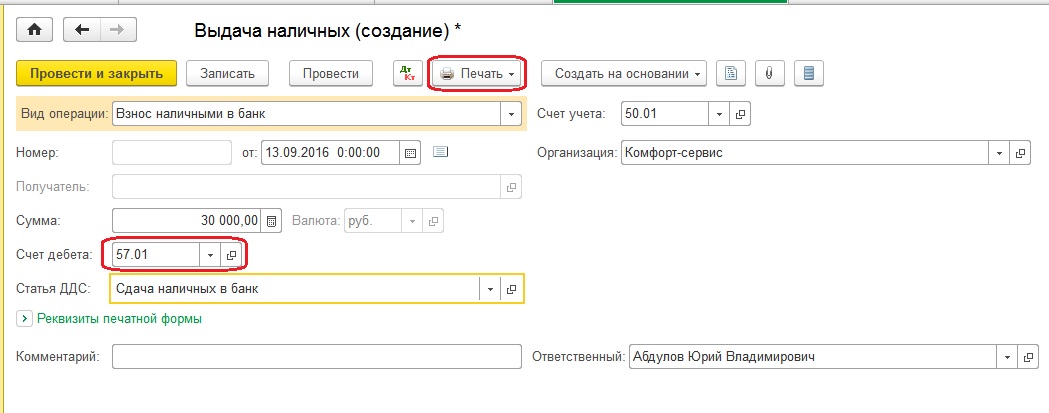

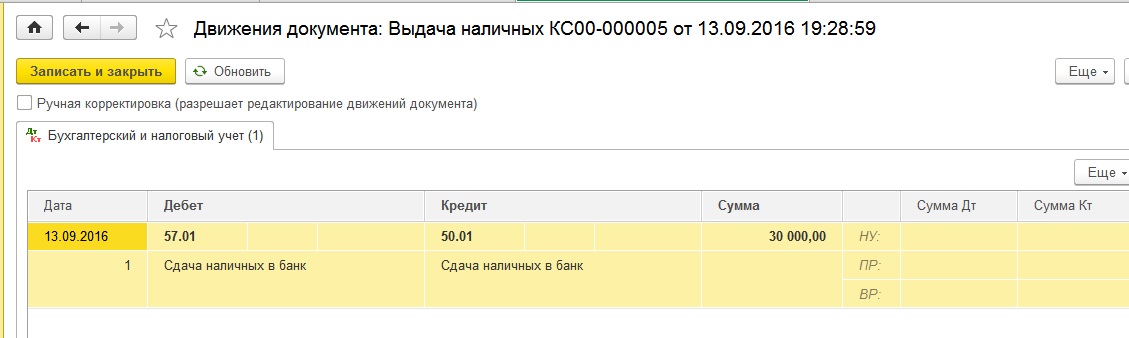

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

Проводим заполненный документ и смотрим проводки

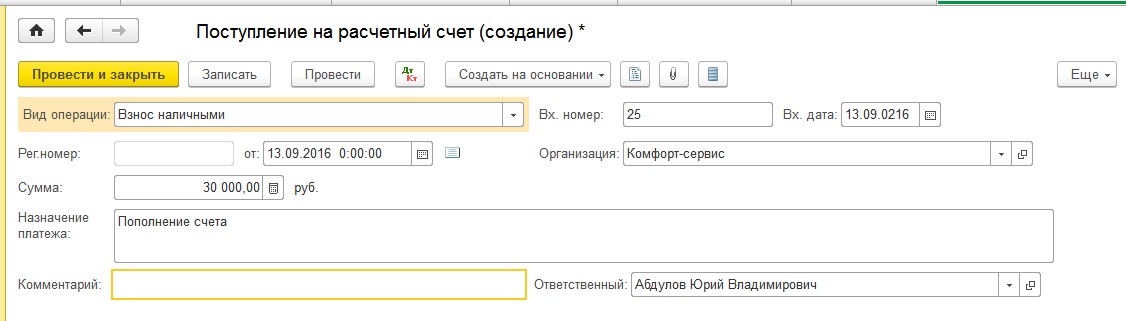

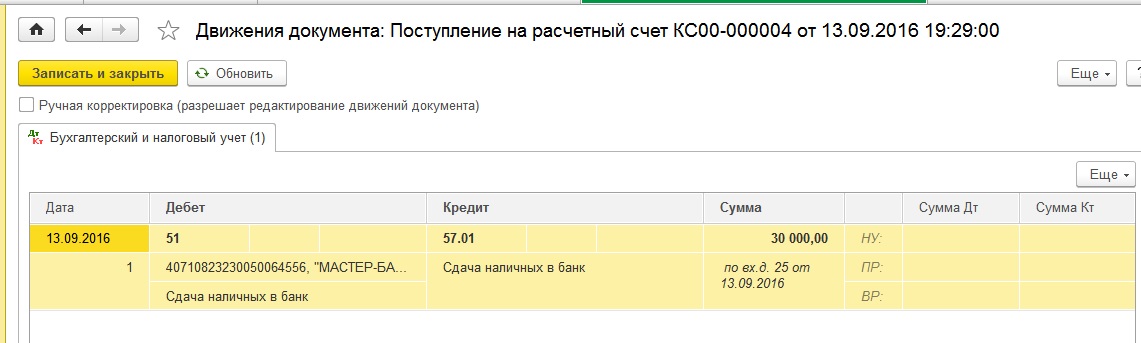

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

- вид операции «Взнос наличными»

- сумму

- назначение платежа

Проводим и смотрим проводки

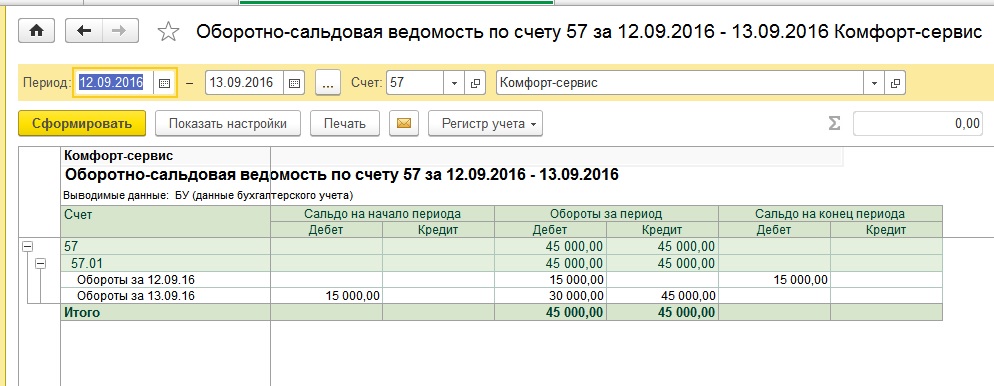

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Автор статьи

Читайте также: