Иван иванович положил в банк 100000 рублей сколько процентов годовых начислял ему банк если

Обновлено: 15.04.2024

К первому типу относятся также задачи, в которых есть информация о платежах.

В этой статье – решение задач на кредиты первого типа. Схема 1: Аннуитет. Известна информация о платежах.

1. 1 июня 2013 года Ярослав взял в банке 900 000 рублей в кредит. Схема выплаты кредита следующая — 1 числа каждого следующего месяца банк начисляет 1 процент на оставшуюся сумму долга (то есть увеличивает долг на 1%), затем Ярослав переводит в банк платёж. На какое минимальное количество месяцев Ярослав может взять кредит, чтобы ежемесячные выплаты были не более 300 000 рублей?

Если бы банк не начислял проценты, то Ярослав смог бы вернуть долг за 3 месяца. Поскольку банк начисляет проценты, количество месяцев

. Покажем, что за 4 месяца Ярослав выплатит кредит. Поскольку проценты начисляются на оставшуюся часть долга, максимальными они будут в первый месяц, когда сумма долга максимальна.

Проценты, начисленные за первый месяц, равны 0,01 ∙ 900 = 9 тысяч рублей.

Значит, проценты, начисленные за 4 месяца, не превышают 9∙4 = 36 тысяч рублей. За 4 месяца Ярослав сможет выплатить и «тело кредита», и проценты.

Нам повезло с условием задачи – сумма долга равна 900 тысяч рублей, а максимальная выплата 300 тысяч рублей. Что делать, если условие не настолько очевидно?

Решим эту задачу в общем виде.

Пусть – сумма кредита;

– процентная ставка банка.

Тогда после каждого начисления процентов сумма долга увеличивается в раза.

пусть – величина платежа

После первого начисления процентов и первого платежа сумма кредита равна , после второго

.

Например, долг выплачен равными платежами за 5 платежных периодов. Тогда:

Заметим, что в скобках – сумма 5 членов геометрической прогрессии, где .

Поскольку

, эта сумма равна .

В общем случае для n платежных периодов

Из этой формулы находим S, X или n.

Одна из сложностей задачи ЕГЭ №15 на кредиты и вклады – большое количество вычислений. Мы стараемся упростить их, насколько возможно.

2. 31 декабря 2014 года Савелий взял в банке 7 378 000 рублей в кредит под годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на ), затем Савелий переводит в банк платёж. Весь долг Савелий выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы смог выплатить долг за 2 равных платежа?

Обозначим сумму кредита S, где рублей,

Обратите внимание, что коэффициент k лучше записать в виде обыкновенной дроби, а не десятичной. Иначе при возведении в степень вы получите 9 знаков после запятой.

1) Савелий выплачивает кредит тремя равными платежами X.

Раскрыв скобки, получим:

;

В этом случае Савелий выплатит банку рублей.

2) Савелий выплачивает кредит двумя равными платежами :

Всего Савелий выплатит рублей.

Дальше – просто арифметика. Действия с дробями. Считаем аккуратно! Сначала упрощаем формулы и только после этого подставляем численные данные.

3. 31 декабря 2014 года Дмитрий взял в банке 4 290 000 рублей в кредит под годовых. Схема выплаты кредита следующая — 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на ), затем Дмитрий переводит в банк X рублей. Какой должна быть сумма X, чтобы Дмитрий выплатил долг двумя равными платежами (то есть за два года)?

Как упростить вычисления? Например, в этой задаче десятичные дроби удобно перевести в обыкновенные. А тысячи и миллионы записывать как степени числа 10. И не спешите перемножать числа. Возможно, удастся что-нибудь сократить.

X - сумма ежегодной выплаты.

Согласно нашей схеме,

.

Раскроем скобки:

. Выразим X из уравнения.

рублей. Обошлись без «столбиков»!

Еще одна задача о клиенте, который 31 декабря отправился в банк за кредитом. Та же схема!

4. 31 декабря 2014 года Никита взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая — 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на ), затем Никита переводит очередной транш. Если он будет платить каждый год по 2 073 600 рублей, то выплатит долг за 4 года. Если по 3 513 600 рублей, то за 2 года. Под какой процент Никита взял деньги в банке?

Пусть S - сумма кредита,

рублей – ежегодная выплата при условии, что Никита погасил кредит за 4 года,

рублей – ежегодная выплата при условии, что Никита погасил кредит за 2 года.

Составим систему уравнений:

Разделим первое уравнение системы на второе. Этот прием часто применяется в таких задачах.

Заметим, что . Отсюда:

;

Никита взял кредит под годовых.

В следующей задаче платежи не равные, однако известен порядок выплат: каждый следующий платеж ровно вдвое меньше предыдущего. Решаем по той же схеме.

4. Герасим взял кредит в банке на сумму 804 000 рублей. Схема выплата кредита такова: в конце каждого года банк увеличивает на 10 процентов оставшуюся сумму долга, а затем Герасим переводит в банк очередной платеж. Известно, что Герасим погасил кредит за три года, причем каждый его следующий платеж был ровно вдвое меньше предыдущего. Какую сумму Герасим заплатил в третий раз? Ответ дайте в рублях.

Как всегда, введем обозначения.

Пусть – третий платеж. Тогда второй платеж равен , а первый .

Аналогично предыдущим задачам,

Решая задачу, ставьте себе дополнительную цель: максимально упростить вычисления.

Ответ: 133100 рублей.

Подведем итоги. Соберем основные принципы решения задач на кредиты первого типа в небольшую таблицу.

Для выражения в скобках можем применить формулу суммы геометрической прогрессии. Получим:

Калькулятор вкладов на Банки.ру — это сервис подбора и оформления вкладов и накопительных счетов для тех, кто ищет возможность вложить деньги под высокий процент. Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 24.05.2022 и специальные условия от банков, только для пользователей Банки.ру.

Основная задача вкладчика – разместить свои сбережения на депозит, который принесет максимальный доход. Чтобы выяснить итоговую сумму вклада по окончании его срока и произвести расчет по доходу, порой бывает недостаточно знать размер годовой процентной ставки. Нужно воспользоваться калькулятором процентов по вкладам, ведь основные факторы, которые следует учитывать при расчете дохода, – это наличие капитализации и периодичность внесения дополнительных взносов в выбранный вами вклад. Кроме того, открывая вклад под высокую ставку, следует учитывать, что доходы по вкладам в РФ облагаются налогом в размере 35%, если процентная ставка по вкладу в рублях превышает ключевую ставку Банка России на 5 процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

Калькулятор доходности вкладов на портале Банки.ру поможет произвести расчет суммы вклада с процентами. В депозитном калькуляторе указываете дату, когда вы планируете разместить сбережения в банке и срок привлечения вклада, который вы можете задать произвольно с точностью до одного дня. Депозитный калькулятор безошибочно определит день, когда вы сможете забрать свои сбережения вместе с начисленными процентами.

В калькуляторе депозитов можно сравнить сумму дохода в зависимости от того, будут проценты добавляться к сумме вклада либо выплачиваться на отдельный счет. Калькулятор вкладов с капитализацией покажет, как происходит расчет процентов и увеличивается сумма вашего вклада, ведь при выборе такого способа начисления проценты присоединяются к сумме вклада, тем самым увеличивая ее.

В калькуляторе вклада с пополнением необходимо будет указать периодичность, с которой вы планируете вносить дополнительные взносы, и сумму пополнений.

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за вычетом налогов и покажет итоговую сумму вклада с начисленными процентами, в том числе с довложениями. Прежде чем открывать вклад в банке, с помощью калькулятора вкладов вы сможете вычислить доходность выбранного вами вклада с учетом всех его параметров.

Универсальный калькулятор вкладов на портале Банки.ру поможет нашим пользователям быстро произвести расчет вкладов и точно посчитать ожидаемый доход от своих сбережений.

Калькулятор сложного процента на Банки.ру

Сложный процент - это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода). Фактически это -капитализация процентов по вкладу.

Продолжаем цикл статей, посвящённых решению экономических задач ЕГЭ по математике профильного уровня.

Задачи для разбора взяты из реальных вариантов ЕГЭ прошлых лет, которые размещены на популярном среди школьников и учителей сайте РЕШУ ЕГЭ .

Задачи на нахождение процента по кредиту или вкладу

Рассмотрим ряд задач, в которых требуется определить процент, под который был взят кредит или размещён вклад.

Задача 1. Рассчитать, на сколько процентов возрастает долг по кредиту

В июле планируется взять кредит в банке на сумму 6 млн руб. на срок 15 лет.

Условия его возврата таковы:

-

каждый январь долг возрастает на r по сравнению с концом предыдущего года;

Найти r, если известно, что наибольший годовой платёж по кредиту составит не более 1,9 млн руб., а наименьший — не менее 0,5 млн руб.

Решение

Из условия задачи следует, что ежегодно основной долг по кредиту уменьшается на одну и ту же величину и составляет:

Очевидно, что наибольший платёж — это первый платёж по кредиту, наименьший — последний, в сумме 500 тыс. руб.

Значит, уплаченные проценты в последнем платеже составят:

500 – 400 = 100 тыс. руб.

Они будут начислены на остаток задолженности в предпоследнем месяце. Этот остаток равен 400 тыс. руб.

Ответ: 25%.

Задача 2. Рассчитать, на сколько процентов возрастает долг по кредиту

31 декабря 2020 г. Олег взял в банке некоторую сумму в кредит под определённый процент годовых. Схема выплаты кредита следующая. 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на а%), затем Олег переводит очередной транш. Если он будет платить каждый год по 328 050 руб., то выплатит долг за четыре года. Если по 587 250 руб., то за два года. Найдите а.

Решение

S руб. — сумма кредита

а — проценты по кредиту в десятичной дроби

А = 328 050 руб. — ежемесячная выплата по I схеме

В = 587 250 руб. — ежемесячная выплата по II схеме

Долг с начисленными

процентами

Выплата

Остаток долга

(((S r – А) r) – А) r – А

(((S r – А) r – А) r – A) r

Последний платёж при каждой схеме выплат будет равен ежемесячной выплате. Используем это при составлении системы уравнений.

Выражаем S из каждого уравнения и приравниваем:

Теперь подставляем числовые значения:

Значит, а = 1,125 – 1 = 0,125, или 12,5%.

Ответ: 12,5%.

Задача 3. Рассчитать процент, при котором сумма на счёте вкладчика станет максимально возможной

В январе 2000 г. ставка по депозитам в банке составляла х% годовых, тогда как в январе 2001 г. она составила у% годовых, причём известно, что x + y = 30. В январе 2000 г. вкладчик открыл счёт в банке, положив на него некоторую сумму. Через год, в январе 2001 г., вкладчик снял со счёта пятую часть этой суммы. Укажите значение х, при котором сумма на счёте вкладчика в январе 2002 г. станет максимально возможной.

Решение

S руб. — сумма вклада

x — проценты по вкладу в десятичной дроби в 2000 г.

y — проценты по вкладу в десятичной дроби в 2001 г.

Сумма вклада на 1 января 2001 г. = руб.

После снятия со счёта 1/5S на нём осталось:

Сумма вклада на 1 января 2001 г.:

Следовательно, S = S(x) — квадратичная функция. Ветви параболы направлены вниз, наибольшее значение функция принимает в своей вершине.

Найдём абсциссу вершины параболы:

Ответ: 25%.

Сумма вклада принята в рублях. Возможно использование у. е. (условных единиц).

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Экономические задачи ввели в единый государственный экзамен по математике (профильный уровень) с 2015 года. При их решении у экзаменующихся часто возникают затруднения, ведь в жизни они пока не сталкивались с кредитами и вкладами, а значит, плохо понимают условия задач и действия, выполняемые внутри них.

Разбор типовых задач (задание 17) из ЕГЭ по математике профильного уровня будет полезен не только выпускникам школ, но и любителям прикладных методов в банковской сфере.

Как решать экономические задачи?

Часть экономических задач можно решить универсальным способом — с помощью составления таблицы, которая позволит упорядочить данные по временным интервалам.

Для всех типов задач при составлении таблицы используется единый алгоритм.

Условия задач взяты с сайта РЕШУ ЕГЭ .

Задачи на равные платежи по кредиту

В задачах этого типа заёмщик всегда вносит равные суммы. При решении подобных задач надо следовать ряду советов.

-

Не торопитесь сразу в ходе решения использовать числовые данные задачи. Решите задачу в общем виде.

Задача 1. Рассчитываем общую сумму кредита

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

-

каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

Какая сумма была взята в банке, если известно, что кредит был полностью погашен тремя равными платежами (то есть за три года)?

S руб. — сумма кредита,

р = 0,31,

r = 131,

В = 69 690 821 руб. — ежегодная выплата.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | (S * r — B) * r — B |

| 3 | ((S * r — B) * r — B) * r | B | 0 |

По последней строке составляем уравнение:

Далее последовательно раскроем скобки:

Теперь можно подставить числовые данные:

Многолетняя практика по решению реальных экзаменационных вариантов показывает, что числовые данные для задач подбираются неслучайно. Составители могут специально подбирать значения таким образом, чтобы получающиеся при вычислениях дроби можно было сократить. Поэтому, прежде чем взяться за вычисление знаменателя, надо проверить, будет ли число 69 690 821 делиться на 1,31.

Ответ: Общая сумма кредита 124 809 100 руб.

Задача 2. Рассчитываем процент кредита

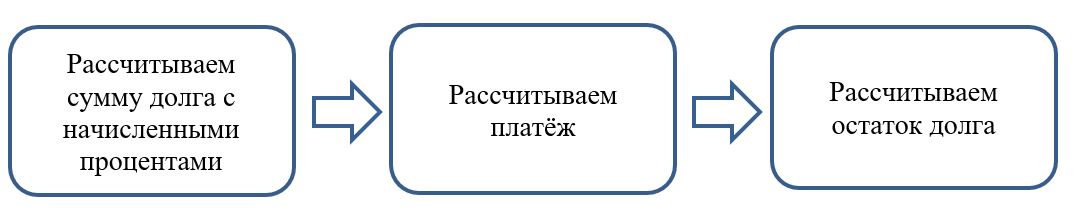

31 декабря 2020 г. Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на х%), затем Пётр переводит очередной платёж. Если он будет платить каждый год по 2 592 000 руб., то выплатит долг за четыре года. Если по 4 392 000 руб., то за два года. Под какой процент Пётр взял деньги в банке?

S тыс. руб. — сумма кредита,

Х% — в десятичной дроби,

r = 1 + a,

А = 2 592 000 руб. — ежегодный платёж 1,

В = 4 392 000 руб. — ежегодный платёж 2.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | А | S * r — А |

| 2 | (S * r — А) * r | А | (S * r — А) * r — А |

| 3 | ((S * r — А) * r — А) * r | А | ((S * r — А) * r — А) * r — А |

| 4 | (((S * r — А) * r — А) * r — A) * r | А | 0 |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | 0 |

Из таблицы видно, что последнее начисление банка при каждой схеме выплат равно ежегодной выплате.

Получаем систему уравнений:

Помните о культуре вычислений и об отсутствии калькулятора.

Выражаем S из каждого уравнения:

Теперь подставляем числовые значения:

Значит, а = 1,2 — 1 = 0,2, или 20%

Ответ: Пётр взял кредит под 20%.

О чём необходимо помнить при решении экономических задач

Старайтесь предварительно упрощать выражения, используя алгебраические преобразования.

Мы разобрали алгоритм решения задач с использованием таблицы, но возможны и другие способы решений.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Задание 15 Профильного ЕГЭ по математике – это задача с экономическим содержанием.

Это может быть задача на кредиты и вклады. Или на нахождение наибольшего (наименьшего) значения какой-либо функции (прибыли, зарплат, времени работы). Мы разберем и те, и другие.

Начнем с задач о кредитах и вкладах. Прежде чем браться за реальные задания ЕГЭ из Банка заданий ФИПИ, подумаем – как вообще работает банк?

Доход банка образуется в виде разницы между процентом кредита и процентом вклада. Например, клиент банка положил на свой сберегательный счет 100 тысяч рублей под 10 % годовых – то есть открыл вклад. Через год он может получить в банке 110 тысяч рублей. Другому клиенту, наоборот, нужны 100 тысяч рублей. Банк выдает ему кредит под 30 % годовых, и теперь этот клиент должен вернуть банку 130 тысяч рублей. Таким образом, прибыль банка составит 130 – 110 = 20 (тысяч рублей).

Конечно же, процентные ставки банка по кредиту выше, чем процентные ставки по вкладу.

Вспомним формулы из темы «Проценты». Без них задачи на кредиты и вклады не решить!

Сначала - несколько контрольных вопросов:

1. Что принимается за 100%?

2. Величина х увеличилась на p%. Как это записать?

3. Величина y дважды увеличилась на р%. Как это записать?

И ответы на вопросы:

1. за 100% мы принимаем ту величину, с которой сравниваем.

2. если величину x увеличить на p процентов, получим ;

если величину x уменьшить на p процентов, получим

;

если величину x увеличить на p процентов, а затем уменьшить на q процентов, получим ;

3. если величину x дважды увеличить на p процентов, получим ;

4. если величину x дважды уменьшить на p процентов, получим .

Вот простая подготовительная задача.

Клиент А. сделал вклад в банке в размере 7700 рублей. Проценты по вкладу начисляются раз в год и прибавляются к текущей сумме вклада. Ровно через год на тех же условиях такой же вклад в том же банке сделал клиент Б. Еще ровно через год клиенты А. и Б. закрыли вклады и забрали все накопившиеся деньги. При этом клиент А. получил на 847 рублей больше клиента Б. Какой процент годовых начислял банк по этим вкладам?

Пусть банк начисляет p% в год.

У клиента А после начисления процентов через год сумма вклада станет равной . Соответственно, через два года эта сумма станет равной

Клиент В сделал вклад позже, чем клиент А, на год. У него сумма вклада через год станет равной .

Так как клиент А получил на 847 рублей больше клиента В, то

Вынесем 7700 за скобки:

Чтобы не получить квадратное уравнение с огромными коэффициентами, сократим обе части уравнения на 77.

Его корни и . Отрицательный корень нам не подходит, поэтому .

Сделав обратную замену, получим

Отсюда p = 10%.

Еще одна задача – на этот раз о кредите.

2. Костя оформил кредитную карту на 244 тысячи рублей под 25% годовых и расплачивался ею при каждой покупке. Через неделю деньги на карте кончились, и Костя обнаружил, что обязан погасить долг тремя равными ежегодными платежами. Сколько собственных денег Костя выплатит банку сверх суммы, взятой в кредит?

Обозначим сумму кредита , где рублей.

Проценты начисляются ежегодно, и после первого начисления процентов сумма долга равна

.

Переменная - коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов;

, где – процентная ставка банка.

Костя обязан ежегодно выплачивать банку рублей. После первой выплаты сумма долга равна рублей.

Банк снова начисляет р процентов, и сумма долга становится равна

рублей, где . Костя снова перечисляет в банк рублей.

Теперь сумма долга равна

рублей.

Банк в третий раз начисляет проценты, и сумма долга равна

рублей.

И снова Костя переводит в банк рублей. Теперь его долг равен нулю.

Выразим Х (ежегодный платеж Кости) из этого уравнения. Раскрыв скобки, получим:

;

.Осталось подставить числовые данные.

Будем вести расчеты в тысячах рублей, а значение возьмем равным . Это удобнее для расчетов, чем .

Всего Костя выплатит банку тысяч рублей, что на 375 – 244 = 131 тысячу рублей больше суммы, взятой в кредит.

3. В начале года некоторой суммы денег вложили в банк А, а то, что осталось — в банк Б. Если вклад находится в банке с начала года, то к концу года он возрастает на определённый процент, величина которого зависит от банка. Известно, что к концу первого года сумма вкладов стала равна 670 у. е. (условных единиц), к концу следующего — 749 у. е. Если бы первоначально суммы было вложено в банк Б, а оставшуюся вложили бы в банк А, то по истечении одного года сумма выросла бы до 710 у. е. Определите сумму вкладов по истечении второго года в этом случае.

Пусть первоначальная сумма равна – чтобы удобнее было записать и этой суммы.

Пусть банк A начисляет p процентов годовых. Тогда сумма, внесенная на счет в банке А, за год увеличивается в раз, а за 2 года в раз.

Банк Б начисляет q процентов годовых. За год сумма, внесенная на счет в банке Б, увеличивается в раз, а за 2 года в раз.

Надо найти . Составим систему уравнений:

Подставим значения m и k в третье уравнение:

Пора переходить к реальным задачам ЕГЭ о кредитах (задачи на вклады решаются похожим способом).

Запомним – есть всего две схемы решения задач на кредиты.

Первая – когда выплаты производятся равными платежами. Или есть информация о платежах.

Вторая – когда сумма долга уменьшается равномерно. Или есть информация о том, как уменьшается сумма долга.

Автор статьи

Читайте также: