Известно что банк начисляет простые проценты по ставке 25 годовых определите минимальное число лет

Обновлено: 26.04.2024

Продолжаем цикл статей, посвящённых решению экономических задач ЕГЭ по математике профильного уровня.

Задачи для разбора взяты из реальных вариантов ЕГЭ прошлых лет, которые размещены на популярном среди школьников и учителей сайте РЕШУ ЕГЭ .

Задачи на нахождение процента по кредиту или вкладу

Рассмотрим ряд задач, в которых требуется определить процент, под который был взят кредит или размещён вклад.

Задача 1. Рассчитать, на сколько процентов возрастает долг по кредиту

В июле планируется взять кредит в банке на сумму 6 млн руб. на срок 15 лет.

Условия его возврата таковы:

-

каждый январь долг возрастает на r по сравнению с концом предыдущего года;

Найти r, если известно, что наибольший годовой платёж по кредиту составит не более 1,9 млн руб., а наименьший — не менее 0,5 млн руб.

Решение

Из условия задачи следует, что ежегодно основной долг по кредиту уменьшается на одну и ту же величину и составляет:

Очевидно, что наибольший платёж — это первый платёж по кредиту, наименьший — последний, в сумме 500 тыс. руб.

Значит, уплаченные проценты в последнем платеже составят:

500 – 400 = 100 тыс. руб.

Они будут начислены на остаток задолженности в предпоследнем месяце. Этот остаток равен 400 тыс. руб.

Ответ: 25%.

Задача 2. Рассчитать, на сколько процентов возрастает долг по кредиту

31 декабря 2020 г. Олег взял в банке некоторую сумму в кредит под определённый процент годовых. Схема выплаты кредита следующая. 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на а%), затем Олег переводит очередной транш. Если он будет платить каждый год по 328 050 руб., то выплатит долг за четыре года. Если по 587 250 руб., то за два года. Найдите а.

Решение

S руб. — сумма кредита

а — проценты по кредиту в десятичной дроби

А = 328 050 руб. — ежемесячная выплата по I схеме

В = 587 250 руб. — ежемесячная выплата по II схеме

Долг с начисленными

процентами

Выплата

Остаток долга

(((S r – А) r) – А) r – А

(((S r – А) r – А) r – A) r

Последний платёж при каждой схеме выплат будет равен ежемесячной выплате. Используем это при составлении системы уравнений.

Выражаем S из каждого уравнения и приравниваем:

Теперь подставляем числовые значения:

Значит, а = 1,125 – 1 = 0,125, или 12,5%.

Ответ: 12,5%.

Задача 3. Рассчитать процент, при котором сумма на счёте вкладчика станет максимально возможной

В январе 2000 г. ставка по депозитам в банке составляла х% годовых, тогда как в январе 2001 г. она составила у% годовых, причём известно, что x + y = 30. В январе 2000 г. вкладчик открыл счёт в банке, положив на него некоторую сумму. Через год, в январе 2001 г., вкладчик снял со счёта пятую часть этой суммы. Укажите значение х, при котором сумма на счёте вкладчика в январе 2002 г. станет максимально возможной.

Решение

S руб. — сумма вклада

x — проценты по вкладу в десятичной дроби в 2000 г.

y — проценты по вкладу в десятичной дроби в 2001 г.

Сумма вклада на 1 января 2001 г. = руб.

После снятия со счёта 1/5S на нём осталось:

Сумма вклада на 1 января 2001 г.:

Следовательно, S = S(x) — квадратичная функция. Ветви параболы направлены вниз, наибольшее значение функция принимает в своей вершине.

Найдём абсциссу вершины параболы:

Ответ: 25%.

Сумма вклада принята в рублях. Возможно использование у. е. (условных единиц).

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Употребление термина «процент» в России начинается с XVIII в. Это понятие впервые ввёл Пётр I. Однако считается, что подобные вычисления начали применяться ещё в Смутное время — как результат первой в мировой истории привязки чеканных монет 1 к 100, когда рубль сначала состоял из 10 гривенников, а позже из 100 копеек.

Долгое время под процентами понимались исключительно прибыль или убыток на каждые 100 рублей. Проценты применялись только в торговых и денежных сделках. Затем область их применения расширилась.

Например, можно услышать фразы «в выборах приняли участие 60% избирателей», «успеваемость в классе 95%», «банк начисляет 12% годовых», «молоко содержит 1,5% жира», «материал состоит из 100% хлопка», «скидка составляет 5%», «на карту начисляется кэшбэк 3,5%» и так далее.

Современная жизнь делает задачи на проценты актуальными. Вопросы инфляции, девальвации, повышения цен, снижения покупательной способности касаются каждого человека. Школьники — будущие участники финансового рынка, налогоплательщики, вкладчики, заёмщики, поэтому уже на начальных ступенях образовательной системы необходимо вводить финансовое обучение.

Вполне закономерно, что каждый из нас хочет получать дополнительный доход. Банковские вклады (депозиты) — простой способ не только сохранить, но и приумножить свои сбережения. У всех банков разные процентные ставки, которые зависят от условий хранения денег: валюты, сроков, суммы размещения, возможности снятия и пополнения счёта, капитализации процентов.

Давайте разберёмся с понятием «процентная ставка по вкладу» и видами процентов.

Процентная ставка — это процент, который клиент получает за размещение средств на вкладе на определённый срок. Обычно подразумевается годовая процентная ставка. Если срок вклада больше или меньше года, для расчёта дохода необходимо привести ставку к реальному сроку вклада.

Однако выгода банковского вклада оценивается не только по процентной ставке. Большое влияние на доходность оказывает способ начисления процентов. В финансовой сфере существует понятие простого и сложного процента.

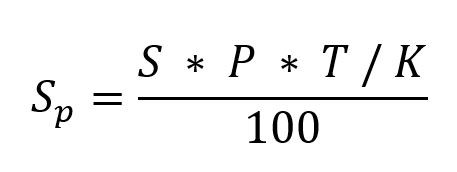

Простые проценты начисляются по следующей формуле:

Sp — выплаченные проценты;

S — первоначальная сумма вложений;

P — годовая ставка;

T — количество дней вклада;

K — количество дней в году — 365 или 366.

Пример 1. Вкладчик размещает 1 января 2021 г. (не високосный год) вклад в размере 350 000 руб. под 4,7% годовых сроком на 9 месяцев (273 дня).

Процентный доход по данному вкладу составит:

Капитализированный (причисленный) процент — процент, начисляемый на сумму вклада и сумму ранее начисленных по вкладу процентов с учётом срока вклада с определённой договором банковского вклада периодичностью.

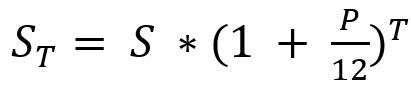

Чаще всего банки предлагают программы с ежемесячной капитализацией, при которой процентный доход рассчитывается по формуле:

ST — итоговый доход, то есть размер вклада на конец срока, включая сумму открытия и начисленный процент;

S — начальный депозит;

P — годовая ставка, разделённая на 100 (выраженная десятичной дробью);

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит: 362 532,56 – 350 000 = 12 532,56 руб.

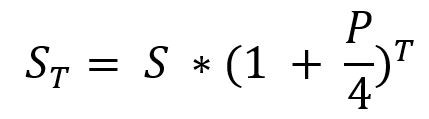

При начислении вознаграждения каждый квартал, а не раз в месяц, воспользуемся формулой:

где Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад на конец срока.

Доход в виде процентов в данном случае составит 12 483 руб.

В этом примере выгоднее оказался депозит со сложной процентной ставкой при условии ежемесячной капитализации.

Пример 2. Иван Иванович (И.И.) за внедрение рационализаторского предложения получил премию в размере 200 000 руб. Увидел по телевизору рекламу банка Х о супервыгодных условиях вклада под 6% годовых с условием размещения депозита на три года.

Рассчитаем доход И.И. от данного предложения при условии простых процентов.

Ежегодный доход составит: 200 000 * 6 / 100 = 12 000 руб.

Доход за три года: 36 000 руб.

К концу третьего года на счёте И.И.: 200 000 + 36 000 = 236 000 руб.

Таким образом, для расчёта суммы вклада через n лет под P% можно воспользоваться формулой:

Выполним расчёт дохода И.И. при условии использования сложных процентов с капитализацией в конце года.

Доход на конец срока в данном случае составит 38 203,2 руб.

Интересно увидеть доход с ежемесячной капитализацией, вот расчёт:

Доход за три года составит 39 336,1 руб.

На что обратить внимание

Мы на примерах показали различие между простой и сложной процентными ставками. Представленные расчёты убеждают в эффективности сложной процентной ставки.

Следует учесть: чем дольше срок размещения депозита, тем выше ставка. Поэтому необходимо сравнивать условия с фактической ставкой, применяемой по выбранным условиям в выбранном банке, и анализировать предложения по вкладам, обращая внимание на все условия, касающиеся будущей доходности.

Экономические задачи ввели в единый государственный экзамен по математике (профильный уровень) с 2015 года. При их решении у экзаменующихся часто возникают затруднения, ведь в жизни они пока не сталкивались с кредитами и вкладами, а значит, плохо понимают условия задач и действия, выполняемые внутри них.

Разбор типовых задач (задание 17) из ЕГЭ по математике профильного уровня будет полезен не только выпускникам школ, но и любителям прикладных методов в банковской сфере.

Как решать экономические задачи?

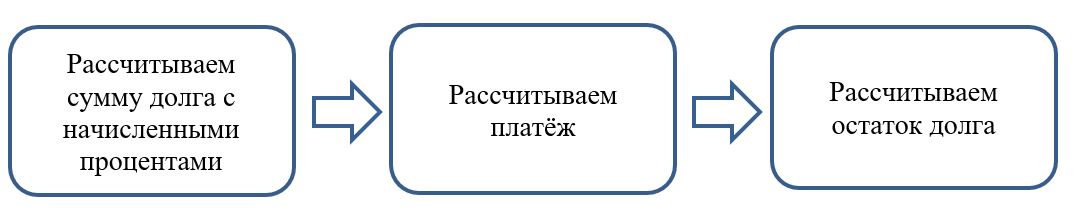

Часть экономических задач можно решить универсальным способом — с помощью составления таблицы, которая позволит упорядочить данные по временным интервалам.

Для всех типов задач при составлении таблицы используется единый алгоритм.

Условия задач взяты с сайта РЕШУ ЕГЭ .

Задачи на равные платежи по кредиту

В задачах этого типа заёмщик всегда вносит равные суммы. При решении подобных задач надо следовать ряду советов.

-

Не торопитесь сразу в ходе решения использовать числовые данные задачи. Решите задачу в общем виде.

Задача 1. Рассчитываем общую сумму кредита

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

-

каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

Какая сумма была взята в банке, если известно, что кредит был полностью погашен тремя равными платежами (то есть за три года)?

S руб. — сумма кредита,

р = 0,31,

r = 131,

В = 69 690 821 руб. — ежегодная выплата.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | (S * r — B) * r — B |

| 3 | ((S * r — B) * r — B) * r | B | 0 |

По последней строке составляем уравнение:

Далее последовательно раскроем скобки:

Теперь можно подставить числовые данные:

Многолетняя практика по решению реальных экзаменационных вариантов показывает, что числовые данные для задач подбираются неслучайно. Составители могут специально подбирать значения таким образом, чтобы получающиеся при вычислениях дроби можно было сократить. Поэтому, прежде чем взяться за вычисление знаменателя, надо проверить, будет ли число 69 690 821 делиться на 1,31.

Ответ: Общая сумма кредита 124 809 100 руб.

Задача 2. Рассчитываем процент кредита

31 декабря 2020 г. Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на х%), затем Пётр переводит очередной платёж. Если он будет платить каждый год по 2 592 000 руб., то выплатит долг за четыре года. Если по 4 392 000 руб., то за два года. Под какой процент Пётр взял деньги в банке?

S тыс. руб. — сумма кредита,

Х% — в десятичной дроби,

r = 1 + a,

А = 2 592 000 руб. — ежегодный платёж 1,

В = 4 392 000 руб. — ежегодный платёж 2.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | А | S * r — А |

| 2 | (S * r — А) * r | А | (S * r — А) * r — А |

| 3 | ((S * r — А) * r — А) * r | А | ((S * r — А) * r — А) * r — А |

| 4 | (((S * r — А) * r — А) * r — A) * r | А | 0 |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | 0 |

Из таблицы видно, что последнее начисление банка при каждой схеме выплат равно ежегодной выплате.

Получаем систему уравнений:

Помните о культуре вычислений и об отсутствии калькулятора.

Выражаем S из каждого уравнения:

Теперь подставляем числовые значения:

Значит, а = 1,2 — 1 = 0,2, или 20%

Ответ: Пётр взял кредит под 20%.

О чём необходимо помнить при решении экономических задач

Старайтесь предварительно упрощать выражения, используя алгебраические преобразования.

Мы разобрали алгоритм решения задач с использованием таблицы, но возможны и другие способы решений.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Задание 15 № 509980

15‐го января планируется взять кредит в банке на 14 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15 число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 15% больше суммы, взятой в кредит. Найдите r.

Пусть начальная сумма кредита равна S0, тогда переплата за первый месяц равна По условию, ежемесячный долг перед банком должен уменьшиться равномерно. Этот долг состоит из двух частей: постоянной ежемесячной выплаты, равной S0/14, и ежемесячной равномерно уменьшающейся выплаты процентов, равной

Используя формулу суммы членов арифметической прогрессии, найдём полную переплату по кредиту:

По условию общая сумма выплат на 15% больше суммы, взятой в кредит, тогда:

Примечание Дмитрия Гущина.

Укажем общие формулы для решения задач этого типа. Пусть на n платежных периодов (дней, месяцев, лет) в кредит взята сумма S, причём каждый платежный период долг сначала возрастёт на r% по сравнению с концом предыдущего платежного периода, а затем вносится оплата так, что долг становится на одну и ту же сумму меньше долга на конец предыдущего платежного периода. Тогда величина переплаты П и полная величина выплат В за всё время выплаты кредита даются формулами

В условиях нашей задачи получаем: откуда для n = 14 находим r = 2.

Доказательство формул (для получения полного балла его нужно приводить на экзамене) немедленно следует из вышеприведённого решения задачи путём замены 14 месяцев на n месяцев и использовании формулы суммы n первых членов арифметической прогрессии.

Задание 15 № 514048

Планируется выдать льготный кредит на целое число миллионов рублей на пять лет. В середине каждого года действия кредита долг заёмщика возрастает на 10% по сравнению с началом года. В конце 1-го, 2-го и 3-го годов заёмщик выплачивает только проценты по кредиту, оставляя долг неизменно равным первоначальному. В конце 4-го и 5-го годов заёмщик выплачивает одинаковые суммы, погашая весь долг полностью. Найдите наибольший размер кредита, при котором общая сумма выплат заёмщика будет меньше 8 млн.

Обозначим через S размер кредита. В конце 1-го, 2-го и 3-го годов заёмщик выплачивает по млн. Всего за три года.

Рассмотрим погашение кредита за следующие два года. В середине 4-го года долг возрастёт до млн. Обозначим через x размер выплачиваемой суммы в конце 4-го и 5-го годов. После выплаты в конце 4-го года долг равен а в середине 5-го года он равен В конце 5-го года весь долг должен быть погашен, т. е. последняя выплата равна и по условию равна Значит,

и общий размер выплат равен По условию

При это неравенство верно, а при оно неверно, как и при больших S

Ответ: 5 млн руб.

Аналоги к заданию № 514029: 514048 Все

Задание 15 № 507227

Савелий хочет взять в кредит 1,4 млн рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10% годовых. На какое минимальное количество лет может Савелий взять кредит, чтобы ежегодные выплаты были не более 330 тысяч рублей?

Ясно, что чем больше годовые выплаты, тем быстрее будет выплачен долг. Значит, срок кредита будет минимален в том случае, когда выплаты составляют 330 тыс. рублей. Составим таблицу, в первом столбце которой будем указывать долг после начисления процентов, а во втором — долг после выплаты. Для упрощения расчётов будем сохранять только два знака после запятой, представляя суммы долга в тыс. рублей.

Заметим, что в последний год выплата составит менее 330 тыс. руб. Из таблицы видно, что минимальный срок кредита в условиях задачи составляет 6 лет.

Задание 15 № 549977

Банк предоставляет кредит сроком на 10 лет под 19% годовых на следующих условиях: ежегодно заёмщик возвращает банку 19% от непогашенной части кредита и суммы кредита. Так, в первый год, заёмщик выплачивает суммы кредита и 19% от всей суммы кредита, во второй год заёмщик выплачивает суммы кредита и 19% от суммы кредита и т. д. Во сколько раз сумма, которую выплатит банку заёмщик, будет больше суммы кредита, если заёмщик не воспользуется досрочным погашением кредита?

Пусть сумма кредита будет равна 10S. В соответствии с условием задачи заполним таблицу.

Таким образом, сумма выплат B равна

а искомая величина равна

Значит, если заёмщик не воспользуется досрочным погашением кредита, то сумма, которую выплатит банку заёмщик, будет больше суммы кредита в 2,045 раза.

Приведем другое решение.

Пусть заемщик получил кредит в размере S ед. под 19% годовых. Тогда выплаты будут состоять из фиксированной суммы и 19% от непогашенной части кредита. Поэтому заемщик выплатит банку

Значит, сумма, которую выплатит банку заемщик, будет больше суммы кредита в 2,045 раза.

Задание 15 № 507214

1 января 2015 года Тарас Павлович взял в банке 1,1 млн рублей в кредит. Схема выплаты кредита следующая — 1 числа каждого следующего месяца банк начисляет 2 процента на оставшуюся сумму долга (то есть увеличивает долг на 2%), затем Тарас Павлович переводит в банк платёж. На какое минимальное количество месяцев Тарас Павлович может взять кредит, чтобы ежемесячные выплаты были не более 220 тыс. рублей?

Ясно, что чем больше месячные выплаты, тем быстрее будет выплачен долг. Значит, срок кредита будет минимален в том случае, когда выплаты составляют 220 тыс. рублей. Составим таблицу, в первом столбце которой будем указывать долг на первое число месяца, а во втором — долг в том же месяце, но уже после выплаты. Для упрощения расчётов будем сохранять только два знака после запятой, представляя суммы долга в тыс. рублей.

| Месяц | Долг на первое число месяца (тыс. руб) | Долг после выплаты за предыдущий месяц (тыс. руб) |

| 1 | 1100 | — |

| 2 | 1122 | 902 |

| 3 | 920,04 | 700,04 |

| 4 | 714,04 | 494,04 |

| 5 | 503,92 | 283,92 |

| 6 | 289,60 | 69,60 |

| 7 | 70,99 | 0 |

При указанной схеме платежей равно через 6 месяцев после взятия кредита в первый день седьмого месяца можно полностью рассчитаться с банком.

В 3 шаге должно же быть 714,0408, или попросту сокращение?

Да, Вы правы, в решении все числа округлены до двух знаков после запятой. В итоговой сумме это дает погрешность примерно в 2 рубля 5 копеек, это не влияет на ответ, но существенно упрощает вычисления.

Почему не учтен самый первый месяц , январь, в который оплата не требуеться,?вопрос же на сколько месяцев кредит, а не количество платежей.

Учтен. 1 платеж в конце 1-го месяца. Последний в конце 6-го.

Задание 15 № 509972

15-го января планируется взять кредит в банке на 39 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит. Найдите r.

Пусть сумма кредита равна По условию, долг перед банком по состоянию на 15-е число должен уменьшиться до нуля равномерно:

Первого числа каждого месяца долг возрастает на Пусть тогда последовательность размеров долга на 1-ое число каждого месяца такова:

Следовательно, выплаты должны быть следующими:

Всего следует выплатить

Общая сумма выплат на больше суммы, взятой в кредит, поэтому

Задание 15 № 510110

15-го января планируется взять кредит в банке на 39 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит. Найдите r.

Пусть сумма кредита равна S. По условию, долг перед банком по состоянию на 15-е число должен уменьшиться до нуля равномерно:

Первого числа каждого месяца долг возрастает на r%. Пусть тогда последовательность размеров долга на 1-ое число каждого месяца такова:

Следовательно, выплаты должны быть следующими:

Всего следует выплатить

Общая сумма выплат на 20% больше суммы, взятой в кредит, поэтому

Источник: ЕГЭ — 2015. Основная волна по математике 04.06.2015. Вариант 2 (Часть С)., Задания 17 (С4) ЕГЭ 2015

Слишком запутанное решение. Зачем вводить дополнительную величину k?

Сумма долга S уменьшается ежемесячно на 1/39 его часть. Чтобы так произошло проценты должны выплачиваться следующим образом: 39/39Sr, 38/39Sr. 1/39Sr.

Общая сумма выплат по процентам:

(39+38+37+. +1)/39Sr=0.2S (20%)

Решаем простое линейное уравнение с арифметической прогрессией, получаем r=0.01 (1%)

Задание 15 № 519832

В июле планируется взять кредит на сумму 2 320 500 рублей. Условия его возврата таковы:

— каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить некоторую часть долга.

На сколько рублей больше придётся отдать в случае, если кредит будет полностью погашен четырьмя равными платежами (то есть за 4 года), по сравнению со случаем, если кредит будет полностью погашен двумя равными платежами (то есть за 2 года)?

Пусть сумма кредита составляет S = 2 320 500 рублей, ежегодные выплаты в случае погашения кредита за 4 года составляют x рублей, а в случае погашения кредита за 2 года — y рублей. По условию долг перед банком (в рублях) по состоянию на июль должен уменьшаться следующим образом:

В этом случае придётся отдать 2 928 200 рублей.

Если отдавать кредит двумя равными платежами, то долг перед банком (в рублях) по состоянию на июль должен уменьшаться следующим образом:

В этом случае придётся отдать 2 674 100 рублей, то есть на 254 100 рублей меньше, чем в предыдущем случае.

Ответ: 254 100 рублей.

Аналоги к заданию № 519813: 519832 Все

Задание 15 № 530912

Наш добрый герой В. взял в банке кредит в размере 20 192 020 рублей по очень знакомой схеме:

— в конце очередного месяца пользования кредитом банк начисляет проценты за пользование заемными средствами по специальной ставке данного варианта 2,96%;

— в этот же день клиент выплачивает часть долга и сумму начисленных процентов;

— после выплаты долг должен быть на одну и ту же величину меньше долга на конец предыдущего месяца.

Но дальше все пошло не по сценарию. Вкладчик решил каждый месяц, начиная с первого, платить банку сверх прочего дополнительную сумму на погашение долга, при этом долг по‐прежнему ежемесячно уменьшался на одну и ту же величину (бóльшую, чем планировалось изначально) до полного погашения. В итоге срок кредита сократился на 52%. На какое наименьшее число процентов могла уменьшиться при этом переплата банку?

Введём обозначения: S — сумма кредита в рублях, — процентный коэффициент, n — первоначальный (планировавшийся) срок кредита в месяцах, k — реальный срок кредита в месяцах. Тогда по первоначальному плану на начало очередного месяца долг должен был уменьшаться до нуля следующим образом:

а переплата банку, которая представляет собой сумму начисленных процентов за пользование кредитом, составила бы

При изменившемся сроке кредита переплата банку составила составим пропорцию, характеризующую запланированную и фактическую переплаты:

Отсюда а уменьшение переплаты составляет Требуется найти наименьшее значение этого выражения. Заметим, что по условию срок кредита сократился на 52%, значит, он составил 48% от первоначального. Тогда

Рассмотрим функцию При она возрастает, значит, наименьшее значение принимает при наименьшем возможном значении n. По смыслу задачи k и n натуральные числа. С учётом равенства наименьшее возможное Тогда

Тем самым наименьшее число процентов, на которое могла уменьшиться переплата банку, равно 50.

![Решение задач на сложные проценты, дисконтирование, аннуитеты и др. [14.06.15]](https://studrb.ru/files/works_screen/2/64/63.jpg)

Тема: Решение задач на сложные проценты, дисконтирование, аннуитеты и др.

Тип: Задача | Размер: 101.13K | Скачано: 512 | Добавлен 14.06.15 в 15:21 | Рейтинг: +1 | Еще Задачи

1 ПРОЦЕНТНЫЕ И УЧЕТНЫЕ СТАВКИ

Задача 9

Ссуда получена 15 марта и должна быть возвращена 5 июля. Размер ссуды - 20 тыс. руб. Простая ставка - 15% годовых. Найти совокупный долг (первоначальная ссуда с процентами) исходя из:

в) германской практик определения процентов.

Решение:

Используем формулу наращения для простых процентов:

где Р – первоначальная сумма ссуды;

i – ставка простых процентов;

1) точные проценты с точным числом дней ссуды (английская практика):

K=365 (дней) – количество дней в году;

t – количество дней, за которые начисляются проценты;

15 марта – порядковый номер в году – 74;

5 июля – порядковый номер в году – 186.

Точное число дней ссуды:

2) обыкновенные проценты с точным числом дней ссуды (французская практика):

K=365 (дней) – количество дней в году;

T=112 (дней) – количество дней, за которые начисляются проценты;

3) обыкновенные проценты с приближенным числом дней ссуды (германская практика):

K=365 (дней) – количество дней в году;

t – количество дней, за которые начисляются проценты;

Рассчитаем приближенное число дней ссуды t. Продолжительность ссуды определяется из условия, согласно которому месяц принимается за 30 дней:

15.03 – 30.03 – 16 дней;

апрель, май, июнь – по 30 дней;

1.07 – 5.07 – 5 дней.

Ответ: совокупный доход за период при начислении процентов по английской практике составит 20920 руб., при использовании французской практики начисления процентов – 20933 руб., а при начислении процентов по германской практике совокупный доход за данный период составит 20917 руб.

Задача 19

Рассчитать учетную ставку, которая обеспечивает доход в 6 тыс. руб., если сумма в 10 тыс. руб. выдается в ссуду на полгода.

Решение:

Величина учетной ставки:

где Р – первоначальная сумма;

S – наращенная сумма;

n – срок ссуды (лет).

Ответ: учетная ставка в размере 75% обеспечит доход в 6 тыс. руб., если сумма в 10 тыс. руб. выдана в ссуду на полгода.

2 СЛОЖНЫЕ ПРОЦЕНТЫ

Задача 9

На сберегательном счете в банке лежат 200 руб. Какая сумма будет находиться на данном счете через три года, если в расчетах используется сложная ставка 12% годовых?

Решение:

Используем формулу наращения для сложных процентов:

где S – наращенная сумма;

Р – первоначальная сумма долга;

i – ставка сложных процентов;

Наращенная сумма через 3 года составит:

Ответ: на данном счете через три года будет находиться 280,98 рублей.

Задача 19

Вексель 300 тыс. долл. учитывается за 2 года до погашения по сложной учетной ставке 10 % годовых. Найти сумму, полученную векселедержателем, и величину дисконта.

Решение:

Полученная при учете векселя сумма определяется по формуле:

где S – номинальная стоимость векселя;

n – срок от момента учета до даты погашения векселя;

(1-nd) - дисконтный множитель.

P=300*(1-0.1)2=243 тыс. руб.

Размер дисконта определяется по формуле:

Ответ: векселедержатель при учете векселя получит 243 тыс. руб., сумма дисконта составит 57 тыс. рублей.

3 МАТЕМАТИЧЕСКОЕ И БАНКОВСКОЕ ДИСКОНТИРОВАНИЕ

Задача 9

Вексель номинальной стоимостью 5 млн. руб. учтен за 15 дней до срока погашения по учетной ставке 18% годовых. Определить дисконт и дисконтированную величину.

Решение:

Полученная при учете векселя сумма определяется по формуле:

где S – номинальная стоимость векселя;

n – срок от момента учета до даты погашения векселя;

(1-nd) - дисконтный множитель.

D=5-4.9625=0,0375 млн. руб.

Ответ: Дисконтируемая величина векселя составила 4 962,5 тыс. руб., а величина дисконта 37,5 тыс. руб.

Задача 19

Долговое обязательство в сумме 2 млн. руб. должно быть погашено через 90 дней с процентами (12% годовых). Владелец обязательства учел его в банке за 15 дней до наступления срока по учетной ставке 13%. Определить сумму после учета обязательства.

Решение:

Сумма, выплачиваемая при учете обязательства с начислением простых процентов, определяется по формуле:

где Р – первоначальная сумма ссуды;

i – ставка простых процентов;

d – простая учетная ставка;

t1 – общий срок платежного обязательства (срок начисления процентов);

t2 – срок от момента учета обязательства до даты погашения долга.

Сумма, полученная при учете, будет равна:

Ответ: При учете долгового обязательства получена сумма в размере 1 930 309 руб.

4 ЭФФЕКТИВНАЯ СТАВКА ПРОЦЕНТОВ

Задача 9

Облигация номиналом 10 тыс. руб. выпушена на 3 года при номинальной ставке 6%. Рассчитать эффективную учетную ставку и определить наращенную стоимость по эффективной ставке, если начисление процентов производится один раз в квартал.

Решение:

Эффективная учетная ставка определяется по формуле:

где f – номинальная учетная ставка;

m – число периодов начисления процентов в году.

Эффективная учетная ставка при ежеквартальном начислении процентов составит:

Наращенная сумма в случае применения учетной ставки рассчитывается по формуле:

где P – номинальная стоимость облигации;

n – число лет начисления процентов;

d – учетная ставка процентов.

Ответ: эффективная учетная ставка составит 5,87%, а наращенная стоимость облигации будет равна 11 990 рублей.

Задача 19

Эффективная ставка при полугодовом начислении процентов составила 18%. Найти годовую номинальную учетную ставку.

Решение:

Эффективная учетная ставка определяется по формуле:

где d – эффективная учетная ставка;

f – номинальная учетная ставка;

m – число периодов начисления процентов в году.

Выразим из формулы номинальную учетную ставку:

Ответ: годовая номинальная учетная ставка составит 18,89%.

5 ЭКВИВАЛЕНТНОСТЬ ПРОЦЕНТНЫХ СТАВОК И СРЕДНИЕ СТАВКИ

Задача 9

Первые два года начисляются сложные проценты по ставке 20%, вторые три года - 30 %, следующий год - 40 %. Найти среднегодовую процентную ставку.

Решение:

В случае сложных процентов среднегодовая процентная ставка определяется по формуле средней гармонической взвешенной:

Ответ: среднегодовая процентная ставка за данный период составляет 28,15%.

Задача 19

Необходимо найти величину учетной ставки, эквивалентной годовой процентной ставке 40% (К=365) при условии, что срок учета равен 255 дням.

Решение:

Уравнение эквивалентности ставки простых процентов и учетной ставки имеет вид:

где d – учетная ставка процентов;

i – годовая ставка простых процентов;

Ответ: годовой процентной ставке 40% эквивалента учетная ставка в размере 30,84%.

6 РАСЧЕТ НАРАЩЕННЫХ СУММ В УСЛОВИЯХ ИНФЛЯЦИИ

Задача 9

Кредит 12 тыс. руб. выдан на 3 года. На этот период прогнозируется рост цен в 2,2 раза. Определить ставку процентов при выдаче кредита и наращенную сумму долга, если реальная доходность должна составлять 12% годовых по ставке сложных процентов.

Решение:

Ставка сложных процентов, учитывающая инфляцию, определяется по формуле:

где iα – процентная ставка, учитывающая инфляцию;

i – реальная ставка процентов;

Ставка процентов, учитывающая инфляцию, составит:

Наращенная сумма долга в случае сложных процентов:

где Р – первоначальная сумма кредита;

iα – ставка при выдаче кредита (процентная ставка, учитывающая инфляцию);

n – срок кредита.

Ответ: ставка процентов при выдаче кредита составит 45,67%, а сумма долга через 3 года будет равна 37 085 рублей.

Задача 19

Найти реальный доход вкладчика, если на депозит положено 25 млн. руб. на 3 года по сложной ставке 20% годовых с ежемесячным начислением процентов при квартальной инфляции, в среднем за данный период равной 3%.

7 КОНСОЛИДАЦИЯ ПЛАТЕЖЕЙ

Задача 9

Два платежа 1 и 0,5 млн. руб. со сроками уплаты соответственно 150 и 180 дней объединяются в один со сроком 200 дней. Стороны согласились на применении при конверсии простой ставки, равной 20 %. Определить консолидированную сумму. К=365.

Задача 19

В банк положены 300 тыс. руб., на которые ежемесячно начисляются сложные проценты по ставке 24%. Через 4 месяца сняты 5 тыс. руб., а через 8 месяцев вклад был закрыт. Какая сумма была на счете в момент закрытия вклада (решить задачу при помощи дисконтирования)?

8 АННУИТЕТЫ (ФИНАНСОВЫЕ РЕНТЫ)

Задача 9

Страховая компания, заключившая договор с производственной фирмой на 3 года, поступающие ежегодные страховые взносы – 5 млн. руб. помещает в банк под 15% годовых с начислением процентов по полугодиям. Определить сумму, полученную страховой компанией по этому контракту.

Задача 19

Замените годовую десятилетнюю ренту с годовым платежом 1000 долл. на ренту с полугодовым платежом по 600 долл. Годовая ставка процентов 8%. n - ?

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Автор статьи

Читайте также: