Как купить офз физическому лицу в сбербанке

Обновлено: 22.04.2024

Когда ты инвестор-новичок, очень страшно впервые пробовать свои силы на бирже. В голове скачет куча финансовых терминов, неустоявшихся знаний и обывательских страхов. Однако так или иначе все инвесторы проходят через это, и я расскажу о своем опыте.

Я начала с самого понятного мне и надежного рынка — долгового, т.е. с покупки облигаций. Причём с облигаций государственных.

Что такое государственные облигации?

Облигации федерального займа, или ОФЗ — долговые ценные бумаги, выпускаемые правительством РФ. Это означает, что, покупая ОФЗ, вы даете в долг государству, а оно, в свою очередь, обязуется вам вернуть средства в определённый срок с процентами. Фиксируются обязательства по возврату специальной ценной бумагой — облигацией.

Как купить облигации? Откройте брокерский счёт.

Выпускает ОФЗ от имени Российской Федерации Министерство финансов РФ (т. е. является эмитентом этих облигаций). А все операции по ОФЗ уполномочен проводить Центральный Банк РФ (ЦБ). Оборот государственных облигаций — покупка и продажа этих ценных бумаг — происходит на Московской бирже. Все записи по обращению ОФЗ ведутся ЦБ в электронном виде.

В советские времена государство брало в долг у граждан, продавая гособлигации через сберкассы. Сейчас же выпуск таких долговых ценных бумаг осуществляется с помощью специального финансового института — биржи. Т.е. это место, где могут встретиться продавцы со своим предложением (в нашем случае — ЦБ с долговыми бумагами) и покупатели с деньгами. Биржа ведет учет всех процедур и операций в рамках специальной секции — долговой. В наше время всё осуществляется электронно — никуда фактически ездить и оформлять какие-то документы не надо. Все операции по покупке любых ценных бумаг вы осуществляете через своего брокера, у которого открыли счёт. Вы же уже в курсе, что физически на биржу нельзя выйти частному лицу, это можно сделать только через лицензированного посредника — брокера? Через брокера вы можете торговать как самостоятельно, установив торговый терминал, так и отдав голосовой приказ по телефону — например, «Открытие Брокер» предоставляет такую возможность. Благодаря тому, что облигации обращаются на открытой для всех торговой площадке — бирже, инвестор в любой момент может не только купить облигацию, но и продать её, не дожидаясь срока её погашения. На эти ценные бумаги обычно всегда есть спрос.

Чем хороши ОФЗ для инвесторов?

Надежность.

Выпуск таких государственных облигаций, т. е. займ денег у населения, активно практикуется во всем мире, а эти ценные бумаги считаются самым надежным способом инвестирования, поскольку гарантии по ним дает само государство. Это одна из причин, почему ОФЗ обладают высокой ликвидностью, т. е. очень востребованы: инвесторы охотно покупают бумаги такой степени надежности и гарантированной доходности.

Доходность.

На биржевой рынок мы выходим всё-таки зарабатывать. Согласно азам финансовой грамотности, чем больше надежность, тем меньше доходность. Будет ли стоить игра свеч при инвестициях в самые надежные ценные бумаги? Доходность облигаций федерального займа в сегодняшних экономических условиях сопоставима с банковскими депозитами, а местами и превосходит их. Конечно, наибольшие проценты получаются при длительных сроках инвестирования, однако и средние цифры неплохи: на сегодняшний день эксперты называют усредненную цифру доходности около 7-8%.

Доступность. Приятный бонус для начинающих: цена облигаций федерального займа начинается от 1000 рублей. Такой низкий порог входа позволяет безболезненно попробовать инвестиции в облигации. Кроме того, купить облигации федерального займа может каждый — и частник, и компания, в том числе и нерезиденты. Покупка ОФЗ возможна и посредством ИИС — индивидуального инвестиционного счёта. В этом случае можно рассчитывать на ещё большую доходность.

Широкий выбор сроков инвестирования и способов получения доходов.

Государственные займы делаются на различные сроки:

- краткосрочные гособлигации выпускаются на срок до года,

- среднесрочные — до 5 лет,

- долгосрочные облигации федерального займа начинаются от 5 лет и могут охватывать десятилетия.

Кроме того, доход по облигациям, т. е. обещанные проценты, может выплачиваться различными способами. Выплата называется «купон», его размер и периодичность выплаты оговариваются при выпуске ценной бумаги.

Варианты получения дохода от ОФЗ:

- ОФЗ-ПД — с постоянным купоном: раз в полгода по этой ценной бумаге выплачивается заранее оговоренные процент — один и тот же;

- ОФЗ-ПК — с переменным купоном: здесь выплата по купону привязана к какому-либо макроэкономическому показателю. В РФ это, как правило, ставка RUONIA, показатели которой обычно близки к ключевой ставке ЦБ.

- ОФЗ-АД — с амортизацией долга: здесь в оговоренные периоды выплачивается не только процент, но постепенно гасится и основная сумма долга.

- ОФЗ-ИН — с индексируемым номиналом: здесь нет оговоренного процентного дохода, а стоимость ОФЗ индексируется ежемесячно в соответствии с индексом потребительских цен в РФ.

Как я покупаю ОФЗ

Информацию о выпусках ОФЗ можно посмотреть на сайте Минфина .

О том, какие ОФЗ торгуются на бирже и каким образом, какую имеют доходность по результатам последней сделки — на сайте Московской биржи: раздел «Фондовый рынок» → « Ход торгов »

Определившись с подходящей бумагой, остается только зачислить деньги на свой брокерский счёт и после пополнения счёта — купить ОФЗ.

Мое резюме

ОФЗ на сегодняшний день в РФ сочетают лучшее, что есть на финансовых рынках: самую высокую надежность, хорошую гарантированную доходность, доступность и простоту. Что, безусловно, делает эти ценные бумаги одним из самых привлекательных способов инвестирования средств и для профессионалов, и особенно для новичков. Низкий порог входа позволяет попробовать и посмотреть варианты работы на бирже с минимальными рисками для себя, чтобы понять, как это работает. Я всем желаю удачи в инвестировании!

Опытные инвесторы при составлении портфеля используют разные подходы. Один из популярных способов страхования активов — покупка корпоративных облигаций и ОФЗ в разных пропорциях. Облигации — надёжный инструмент фондового рынка, несущий в себе минимальные риски. Этот вид бумаг представляет собой долговые расписки эмитента, по которым он обязуется выплачивать проценты (купоны) и к наступлению срока погашения вернуть инвестору их полную стоимость.

Для чего покупают облигации

Инвестиции в акции привлекательны доходностью активов. Грамотно собранный портфель может принести инвестору доходность 20%, 40% или больше процентов годовых от депозита. Фондовый рынок оперативно реагирует на негативные события в экономике, поэтому даже самый надёжный портфель может потерять в стоимости. Чтобы компенсировать падение отдельных акций, инвесторы диверсифицируют риски, дополняя активы облигациями. Чем больший процент активов состоит из долговых бумаг, тем консервативнее инвестиционная стратегия.

ПАО «Сбербанк России» — самый крупный банк в Российской Федерации, история которого начинается с 1841 г. Только в РФ насчитывается 14 200 подразделений. За рубежом представительства «Сбербанка» работают в 18 странах, обслуживая от трёх миллионов корпоративных клиентов и физических лиц. В РФ банк обслуживает 98,2 млн частных лиц и 2,7 млн юридических.

«Сбербанк» имеет множество престижных международных премий за инновации в области банкинга, менеджмента и инвестиций. Онлайн-сервисы эмитента признаны лучшими в мире в 2020 г. по версии Global Finance.

Согласно структуре акционеров на 31 августа 2020 г., 50% + одна акция эмитента принадлежат правительству РФ, а остальные доступны для публичных торгов. ПАО «Сбербанк России» входит в Индекс голубых фишек Московской биржи, облигации которых считаются самыми надёжными после государственных.

Если доходность ОФЗ близка к банковским депозитам, то корпоративные облигации крупных компаний часто имеют годовой процент прибыли в два раза выше.

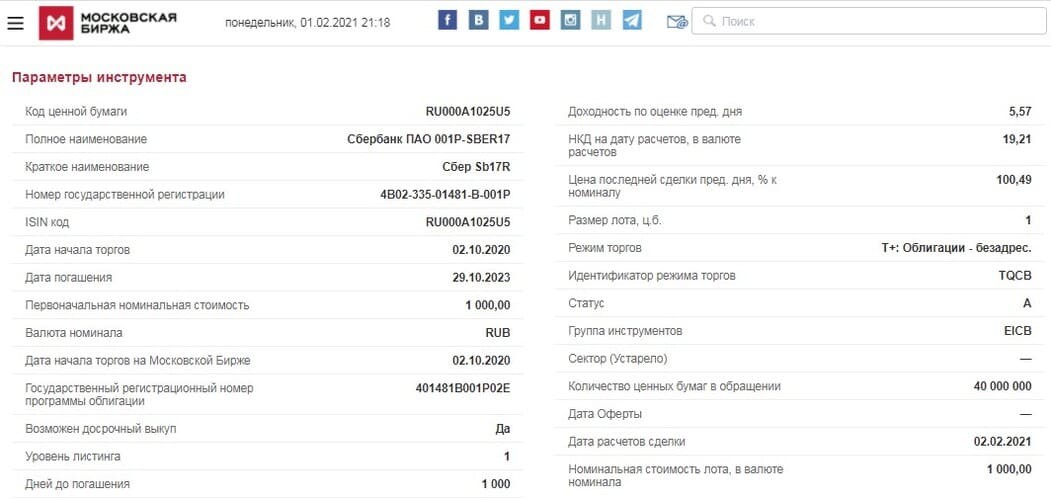

Спецификации облигаций

Этот вид долговых бумаг имеет большой набор параметров, которые следует учитывать при покупке. Две важнейшие характеристики облигации, которые связаны друг с другом: номинальная стоимость и рыночная цена. На российских биржах подавляющее число облигаций имеет номинал 1000 руб. В зависимости от экономической ситуации, финансового положения в компании или рыночных настроений, стоимость бумаги может меняться. Благодаря этому формируется рыночная цена. Параметр указывается в процентах от номинальной стоимости. Например, если цена облигации 101%, это значит, что в данный момент она стоит 1010 руб.

Ключевые параметры облигаций

- Купон облигации — это проценты, которые совокупно получит инвестор за владение активом.

- Срок погашения — период жизни облигации, по прошествии которого она прекращает действовать, а владельцу возвращается её номинальная стоимость. Бумаги выпускаются с коротким (до года), средним (от одного года до пяти лет) и долгим сроком (более пяти лет).

- Вид купонного процента — подавляющая часть облигаций имеет фиксированный процент по купонам. Инвестору заранее известно, какую выплату он получит за владение бумагой. Есть облигации с плавающим процентом, размер которого зависит от макроэкономической ситуации в стране или биржевых настроений. Иногда эмитент выпускает облигации с амортизацией — так вместе с купонными выплатами инвестор получает часть номинальной стоимости бумаги.

Облигации имеют огромное количество параметров, ознакомиться с которыми можно в карточке актива. На Московской бирже это можно сделать, вбив в поиск название облигации и открыв вкладку «Параметры инструмента».

Покупка облигаций в приложении

Для приобретения облигаций ПАО «Сбербанк России» необходимо открыть счёт у брокера и пополнить его. Купить бумаги можно несколькими способами:

- в торговом терминале Quik, MetaTrader 5, XTick Extreme;

- в приложении «Открытие Брокер. Инвестиции» для Android и iOS ;

- в личном кабинете на сайте брокера.

Для использования торговых терминалов нужно изучить их базовые настройки и ознакомиться с рабочим пространством. Проще всего заключать сделки в приложении или на сайте брокера. Для этого авторизуйтесь в приложении «Открытие Брокер. Инвестиции» и следуйте инструкции.

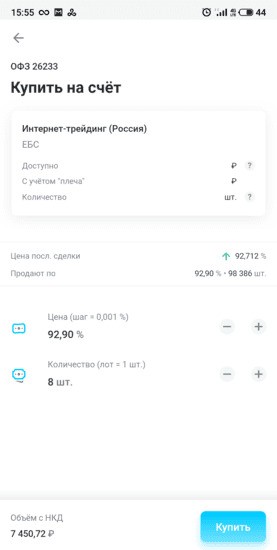

Шаг 1. Нажмите на значок поиска в верхнем правом углу экрана.

Шаг 2. В строке поиска введите «Сбербанк облигации» или наименование облигации, если вы уже знаете, что покупать.

Шаг 3. Выберите из списка подходящую облигацию.

Шаг 4. Ознакомьтесь с информацией во вкладке «Детали» и «Купоны».

Шаг 5. Переключитесь на вкладку «Обзор» и нажмите «Купить».

Шаг 6. Введите торговый пароль и установите количество лотов для покупки.

Шаг 7. Нажмите «Купить» и во всплывающем окне ещё раз подтвердите свой выбор.

Как выбрать правильную облигацию?

Нужно понимать, для чего приобретается бумага:

- диверсификация портфеля;

- альтернатива банковскому вкладу;

- реализация консервативных стратегий.

Облигации ПАО «Сбербанк России» имеют низкую степень риска. В 2020 г. журнал Forbes поставил «Сбербанк» на четвёртое место по надёжности среди 402 банков, работающих в России. Выбирая облигацию, следует обратить внимание на срок погашения: чем он короче, тем меньше купонный процент (бывают исключения). Облигациями ПАО «Сбербанк России» выбор бумаг не ограничен. На Московской бирже по состоянию на 1 января 2021 г. торгуется 1807 разных облигаций от 351 эмитента. Чтобы не запутаться во всём этом многообразии и научиться выбирать только самые надёжные и перспективные бумаги, нужно изучать данный инструмент. При выборе облигаций следует обратить внимание на кредитный рейтинг эмитента. Сделать это можно на сайте одного из рейтинговых агентств, например, Эксперт РА . Если значение ниже BBB — инвестиции в бумаги компании считаются рискованными. Важным параметром является купонный процент. Облигация, процентная ставка которой ниже или равна ставке Центрального Банка, не является перспективной инвестицией. С тем же успехом можно положить деньги на банковский вклад. И обратная ситуация: если купонный процент выше ключевой ставки более чем на 5%, с каждого процента, превышающего этот порог, нужно будет выплатить 35% НДФЛ. Не следует стремиться к покупке облигаций с высоким процентом ещё по одной причине: часто такие бумаги выпускают компании, которые пытаются преодолеть какой-нибудь кризис, и есть риск, что инвестор попадёт на дефолт (неспособность эмитента выполнить долговые обязательства).

При выборе бумаги стоит учитывать и фундаментальные данные по эмитенту. Важную роль здесь играют долговые мультипликаторы. Например, чистый долг / EBITDA: он отражает долговую нагрузку компании. Чем выше коэффициент, тем рискованнее будут инвестиции в долговые бумаги.

Специалисты учебного центра «Открытие Брокер» для этих целей создали отличный видеокурс, в котором рассказывают обо всём, что связано с облигациями.

Облигации федерального займа (ОФЗ) — это долговые ценные бумаги, которые выпускает Министерство финансов РФ. Когда инвестор покупает ОФЗ, он фактически даёт государству деньги в долг под проценты. ОФЗ считаются одним из самых надёжных финансовых инструментов для вложений, поэтому они часто привлекают внимание инвесторов. Предлагаем разобраться, как купить облигации федерального займа физическому лицу.

Чем ОФЗ отличаются от акций и корпоративных облигаций

Акция — это доля компании, ОФЗ — деньги в долг, которые Минфин обязуется вернуть в заранее установленный срок и при этом выплатить проценты. Когда инвестор покупает акцию, он автоматически берёт на себя все риски бизнеса. При приобретении ОФЗ физическое лицо практически не рискует: государство не сможет соблюсти обязательства только в случае дефолта (как было в 1998 году), а такие ситуации происходят крайне редко.

Корпоративные облигации — тоже деньги в долг, но эмитентом выступает организация. Доходность по ним выше по сравнению с ОФЗ, но и риски тоже — шансов обанкротиться у бизнеса больше, чем у целой страны.

Виды ОФЗ

Все гособлигации имеют разные даты выпуска и погашения и разные процентные ставки, но только этим отличия не ограничиваются. ОФЗ также разделены по типам купонов.

-

ОФЗ-ПД — облигации с постоянным купонным доходом, когда сумма выплат установлена заранее и не меняется.

Что значат параметры ОФЗ

При выборе облигаций важно, чтобы их параметры соответствовали вашей инвестиционной стратегии. Это не требует глубокого фундаментального анализа, так как надёжность эмитента, которым выступает государство, понятна заранее. На какие характеристики стоит обратить внимание.

-

Срок погашения — дата, в которую будет возвращён долг. Она известна заранее и одинакова для всех бумаг из одного выпуска.

Подробнее об этих и других параметрах ОФЗ, а также о формуле расчёта волатильности цены «Открытый журнал» рассказывал ранее. Также мы писали о том, как рассчитать доходность к погашению для облигаций и какие торговые стратегии можно использовать.

Кому подойдут ОФЗ

Если коротко — всем. Облигации, выпущенные государством, считаются наименее рисковым финансовым (консервативным) инструментом, поэтому подходят в качестве защитного актива в портфеле инвестора. В пассивном инвестировании есть популярная формула, что процент облигаций в портфеле должен быть равен возрасту инвестора, и включать в этот процент ОФЗ — разумная идея.

ОФЗ стоит включить в инвестпортфель, если:

-

есть кратко- или среднесрочная цель, на которую нужно накопить деньги;

Как купить облигации федерального займа

ОФЗ торгуются на бирже, и у физических лиц есть три способа их приобрести:

- через банк;

- через управляющие компании (то есть купить ПИФы);

- с помощью брокера.

Теперь поговорим подробнее о каждом.

Банки. Купить напрямую у них можно только народные ОФЗ. К тому же список таких банков существенно ограничен: реализуют ОФЗ-н только «Сбербанк», «Почта Банк», «ВТБ» и «Промсвязьбанк». Соответственно, для покупки нужно обратиться в одно из отделений. Минимальная сумма вложений — 10 тыс. руб.

Управляющие компании. Этот вариант приобретения ОФЗ подразумевает покупку доли в большом фонде, чьи средства вложены в различные облигации. Из плюсов — не нужно открывать брокерский счёт и самостоятельно выбирать активы, всё сделают специалисты управляющей компании. Из минусов — за работу профессионалов придётся заплатить комиссию, что снизит доходность вложений. Например, в УК «Открытие» есть отдельный ПИФ «Открытие — Облигации», где ОФЗ составляют 11% портфеля. Минимальный порог для входа — всего 1000 руб.

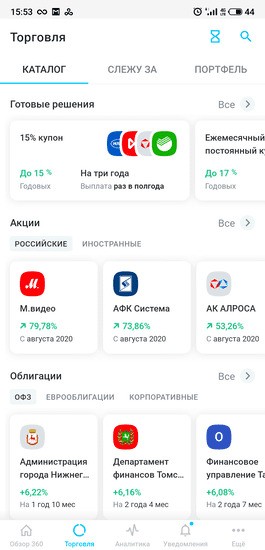

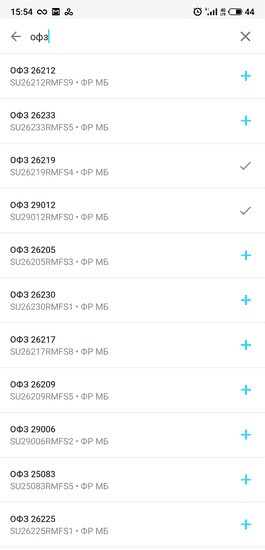

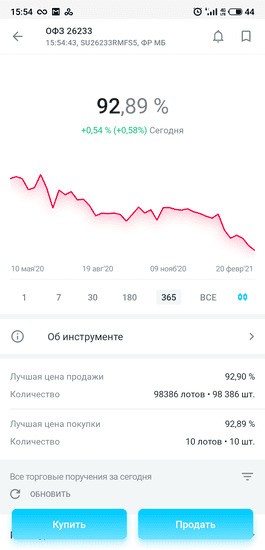

Брокеры. Хотя для начинающих этот вариант кажется наиболее сложным, на самом деле всё наоборот. Выбор облигаций будет оптимальным, а комиссия за покупку ОФЗ составит доли процента. И главное — не нужно никуда ходить, в отличие от банков. Всё можно сделать онлайн. В первую очередь нужно открыть брокерский счёт — обычный или ИИС. Это можно сделать всего за несколько минут, в помощь — пошаговая инструкция. Торговать можно не только с помощью компьютера, но и смартфона. Специально для этого есть мобильное приложение «Открытие Инвестиции» для Android и iOS .

Как купить ОФЗ физическому лицу на брокерский счёт:

1. Откройте мобильное приложение «Открытие Инвестиции».

2. Перейдите в раздел «Торговля».

3. Перейдите в раздел «Торговля».

4. Вбейте в строку поиска «ОФЗ 26232».

5. Нажмите «Купить» и подтвердите действие торговым паролем, заданным при установке приложения.

6. Укажите количество лотов для покупки. Один лот обычно равен одной облигации.

7. Снова нажмите «Купить».

Этот вариант подходит для обычного счёта и для ИИС. Продать ОФЗ досрочно также можно в приложении брокера. Минимальная сумма вложений составляет 1000 руб.

Что даёт покупка ОФЗ на ИИС

ИИС привлекает внимание инвесторов возможностью повысить доходность операций с помощью налоговых льгот. До 2021 года купоны по ОФЗ не облагались налогом, поэтому ИИС типа А был выгоден вдвойне: можно было не платить налоги и получать вычет на взносы. С 2021 года ситуация изменилась, и теперь резидентам РФ придётся перечислять в ФНС 13% от размера купона, а нерезидентам — 30%. При этом ИИС типа Б по-прежнему актуален: можно сэкономить на уплате налога.

Если вы купили облигацию за 1010 руб. и продали досрочно за 1100 руб., то с полученной прибыли в 90 руб. также нужно заплатить налог. Кроме того, результаты инвестирования попадают под действие новой прогрессивной налоговой ставки, и при доходе более 5 млн руб. будут облагаться налогом по повышенной ставке в 15%. Таким образом, покупка ОФЗ на ИИС по-прежнему остаётся выгодной благодаря возможности получить вычет.

Облигации федерального займа — консервативный инструмент, который можно использовать в различных торговых стратегиях. Они обладают достаточной ликвидностью и помогают сохранить и приумножить капитал. Чтобы не запутаться в нюансах изменения налогового законодательства, предлагаем изучить статью о расчёте налога по гособлигациям с 2021 года. Желаем вам успешных инвестиций!

Облигации федерального займа для физических лиц (ОФЗ-н) занимают особое место среди многообразия ОФЗ. Если все прочие «рыночные» ОФЗ используются государством как средство заимствования финансов, то ОФЗ-н были созданы преимущественно как средство для повышения финансовой грамотности. При этом для привлечения населения доходность обеспечивается на уровне лучших вкладов и даже выше.

Среди инструментов для инвестирования ОФЗ-н занимают промежуточное положение между вкладами и облигациями.

С одной стороны, для вложения в ОФЗ-н не надо обладать особыми знаниями. Процесс покупки ОФЗ-н мало отличается от процесса открытия вклада. Не надо осваивать биржевой терминал, принципы биржевой торговли и т. д. Не надо мучиться с выбором: каждый конкретный момент времени продается только один выпуск ОФЗ-н. Как и для вкладов, у вас всегда есть возможность в любой момент возвратить внесенные деньги. А если с момента покупки пройдет хотя бы год, то вам даже не придется возвращать полученные проценты, которые выплачиваются два раза в год. Кстати, «досрочное погашение», в отличие от «досрочного закрытия вклада», можно сделать не на всю сумму, а на любое число из купленных облигаций. Остальные останутся в рабочем состоянии и продолжат приносить доход.

С другой стороны, ОФЗ-н — это не совсем вклад. У них есть ряд особенностей, характерных для облигаций. О них речь пойдет ниже.

1. Чем ОФЗ-н отличаются от обычных облигаций, например от других ОФЗ?

1. ОФЗ-н в принципе не торгуются на бирже. Они покупаются и продаются только у Минфина по фиксированной цене через уполномоченных брокеров: СберБанк, ВТБ, ПСБ и Почта Банк (последний — в качестве агента ВТБ).

2. Доходность ОФЗ-н выше аналогичных по сроку ОФЗ-ПД.

3. Вы всегда можете погасить ОФЗ-н досрочно за цену покупки (но не выше номинала). То есть «просадка» рыночной цены, столь опасная для «просто» ОФЗ, вам не грозит. Это может быть важно для тех, кто верит в грядущий кризис.

4. ОФЗ-н нельзя покупать на ИИС.

2. Чем ОФЗ-н отличаются от вкладов в банках? Как выплачивают проценты?

Главное отличие — в способе выплаты процентов. Когда вы открываете вклад в банке, то в договоре фиксируются дата начала и дата окончания вклада. Также в договоре записан способ получения процентов: в конце срока или ежемесячно (ежеквартально) с капитализацией или с выплатой на текущий счет (на карту). Причем проценты выплачивают обычно либо в день открытия вклада, либо в первый/последний день месяца.

С ОФЗ-н дело обстоит немного иначе. Дата, когда они будут погашены (выплачена их номинальная стоимость — 1 000 рублей), и даты выплаты процентов записаны в условиях выпуска. Причем в указанную дату владельцу ОФЗ-н будет выплачена вся сумма «купона».

Итак, в определенную еще при выпуске ОФЗ-н дату каждый владелец облигации получает сумму, также определенную заранее — в условиях выпуска. Причем эта сумма не зависит от того, когда была куплена облигация. Главное, чтобы в день выплаты облигация принадлежала вам. Это было бы несправедливо, но при покупке облигации, кроме ее цены, нужно еще заплатить накопленный купонный доход (НКД).

3. Сколько стоит ОФЗ-н? Накопленный купонный доход

Когда вы покупаете облигацию (любую, не только ОФЗ-н), вы платите за нее: «чистую цену» + накопленный купонный доход.

Чистая цена облигации рассчитывается как номинал (для ОФЗ-н — 1 000 рублей), умноженный на цену размещения в процентах. Цену размещения Минфин рассчитывает на неделю вперед и каждую пятницу публикует на своем сайте. Цена может быть как больше, так и меньше 100%. Она зависит от того, по какой цене торгуются на бирже «обычные» ОФЗ. Минфин не раскрывает формулу, по которой производится расчет цены, но понятно, что это средняя цена по ОФЗ с близким сроком погашения с некоторой премией для повышения привлекательности ОФЗ-н.

В день начала продаж выпуска ОФЗ-н НКД равен нулю. Каждый следующий день он увеличивается на сумму, равную купонному доходу, деленную на число дней купонного периода. Таким образом, в день выплаты купонного дохода (процентов) НКД становится равен купону, а после его выплаты НКД обнуляется.

Величина НКД рассчитывается и публикуется в той же таблице, что и цена размещения. Начиная с четвертого выпуска комиссия за покупку и продажу ОФЗ-н не взимается.

4. Какие есть выпуски ОФЗ-н?

На данный момент имеется пять выпусков ОФЗ-н: 53004, 53005, 53006, 53007 и 53008. Выпуски 53001, 53002 и 53003 уже погашены. С 2 августа 2021 года продается только восьмой выпуск ОФЗ-н. Остальные выпуски не продаются.

5. Как купить ОФЗ-н первый раз?

За один раз можно купить не менее десяти облигаций. Ограничение «сверху» тоже есть: один человек имеет право купить всего не более 15 тыс. облигаций одного выпуска.

Самый простой способ — прийти в один из банков-агентов с паспортом и деньгами и сказать, что вы хотите купить ОФЗ-н. Все остальное происходит без вашего участия, вам нужно только расписаться. Вам должны:

1. Открыть текущий или карточный счет (если у вас его еще нет).

2. Открыть брокерский счет, если у вас его еще нет. Автоматически в дополнение к нему откроется счет депо для хранения ценных бумаг. Если брокерский счет уже есть, заводить отдельные брокерские счета и счета депо для ОФЗ-н не надо (кроме ПСБ, где для ОФЗ-н открывают отдельный счет). При оформлении договора проследите, чтобы было указано, что проценты нужно выводить на банковский счет (текущий или карточный), а не на брокерский.

3. Если это СберБанк — выдать карту переменных кодов (потребуется для покупки ОФЗ-н по телефону). Если не дали — не страшно, в последнее время стало возможным подтверждение по СМС.

4. Принять деньги на текущий или карточный счет и перевести их на брокерский счет.

5. Принять заявку на покупку ОФЗ-н.

6. Если вы не подключены к «СберБанк Онлайн» (интернет-банк для ВТБ или ПСБ), это стоит сделать. Впрочем, не обязательно. Можно обойтись и без этого, но с интернет-банком удобнее.

На следующий день купленные ОФЗ-н появятся на вашем счете депо в интернет-банке.

Необходимо спокойно и уверенно объяснять этим горе-сотрудникам, что ОФЗ-н не являются структурными продуктами, они специально предназначены для продажи неквалифицированным инвесторам, что они не продаются на бирже, а только через банки-агенты («Сбер», ВТБ и ПСБ). Что ОФЗ-н продаются постоянно, без перерывов (возможны только перерывы в несколько дней, когда размещение одного выпуска закончилось, а следующего еще не началось, но это несколько дней в году). Наконец, нужно предложить связаться с более квалифицированными специалистами банка. Обычно помогает. В крайнем случае, если попались уж очень упертые «маринки», открывайте брокерский счет, заводите на него деньги, а потом покупайте ОФЗ-н дистанционным способом (см. ниже).

6. Можно ли открыть брокерский счет и счет депо без посещения банка?

В «СберБанк Онлайн» можно (выбрать «Прочее», «Брокерское обслуживание»). Только это происходит не мгновенно, обычно через день или два. Код договора и пароль придут в СМС.

В ВТБ, если вы являетесь клиентом банка и подключены к интернет-банку, можно открыть брокерский счет через «ВТБ Онлайн». Открывается в течение одного дня.

7. Как купить ОФЗ-н во второй и последующие разы?

Если у вас уже открыт брокерский счет, то покупать ОФЗ-н можно разными способами.

Самый простой — тот же, ногами в отделение с пачкой денег. Правда, теперь процедура будет намного короче и не займет много времени.

Можно покупать и дистанционно. Для этого нужно сначала перевести деньги на брокерский счет. Проще всего вначале завести деньги на текущий или карточный счет (через кассу, банкомат, терминал, межбанковским переводом или любым другим способом), а потом перевести деньги на брокерский счет (фондовый рынок) через интернет-банк. Можно и напрямую сделать перевод межбанком на брокерский счет, однако с этим иногда бывают проблемы.

В СберБанке можно купить ОФЗ-н с 10:00 по 17:00 по московскому времени в будние дни:

- через приложение «СберБанк Инвестор» (через вкладку «Идеи»);

- через терминал QUIK (через WebQUIK нельзя).

В ПСБ можно покупать ОФЗ-н через интернет-банк.

8. Что нужно делать, чтобы получить купонный доход и номинал после погашения? Сроки выплаты

Делать ничего не нужно. Если при заключении договора вы указали, что деньги должны выплачиваться на банковский счет (текущий или карточный), то они туда и упадут. Если не указали, они упадут на брокерский счет, откуда их придется выводить. Направление выплат всегда можно изменить. Для разных банков процедура вывода денег с брокерского на банковский счет может отличаться. Так, в СберБанке это делают звонком по телефону или через QUIK (WebQUIK). В ВТБ — через личный кабинет. В ПСБ — через интернет-банк.

Деньги на банковском счете появляются обычно либо на следующий день, либо через день после срока, указанного в документе «Параметры выпуска облигаций федерального займа для физических лиц» для соответствующего выпуска ОФЗ-н.

9. Порядок досрочного выкупа ОФЗ-н

Если вы погасили облигацию раньше 12 месяцев с момента покупки, то:

- цены выкупа облигации, определяемой как цена приобретения. без учета уплаченного владельцем в день приобретения облигации накопленного купонного дохода, но не выше ее номинальной стоимости,

- и суммы накопленного купонного дохода по облигации, уплаченного владельцем в день приобретения облигации, уменьшенной на сумму купонного дохода, выплаченного владельцу по облигации.

Если 12 месяцев прошло, то выплачивается:

- цены выкупа облигации, определяемой как цена приобретения. без учета уплаченного владельцем в день приобретения облигации накопленного купонного дохода, но не выше ее номинальной стоимости

- и суммы купонного дохода, накопленного по облигации с даты начала текущего купонного периода до дня списания облигации со счета депо владельца включительно.

То есть вам вернут цену покупки облигации без НКД (не выше номинала) и НКД с момента выплаты последнего купона до момента погашения. НКД, который вы заплатили при покупке, вы уже получили при выплате первого купона. Ранее полученный купонный доход останется у вас.

При досрочном погашении ОФЗ-н используется метод ФИФО (англ. FIFO: First In, First Out – «Первым пришел — первым ушел»). То есть в первую очередь уйдут из портфеля ранее купленные бумаги. (см. п.п. 3 п. 2 ст. 219.1 НК РФ).

10. Как продать (погасить досрочно) ОФЗ-н?

В СберБанке можно продать ОФЗ-н с 10:00 по 17:00 мск в будние дни:

- через терминал QUIK (через WebQUIK нельзя).

В ПСБ можно продать ОФЗ-н через интернет-банк.

11. Налогообложение ОФЗ-н

ОФЗ-н облагается налогами на доход физических лиц (НДФЛ) по тем же правилам, что и все прочие ОФЗ. А именно:

- с купона берется НДФЛ в размере 13%;

- при погашении с разницы между ценой покупки (включая НКД) и номиналом (то есть ценой погашения) берется НДФЛ в размере 13%.

Поскольку формально ОФЗ-н не являются вкладом, на них не распространяется положение о вычете из налоговой базы произведения миллиона рублей на ключевую ставку ЦБ. Также на налог по доходам от ОФЗ-н не распространяется инвестиционный, социальный и имущественный налоговый вычет, так как доходы по ним не относятся к основной налоговой базе.

12. Как рассчитать доходность ОФЗ-н

Мне часто задают вопрос, как доходность ОФЗ-н может быть 10,04% (на 3 декабря 2021 года), если средняя доходность по купонам всего 7,23%?

Во-вторых, давайте разберемся, что за доходность показывают в таблице Минфина. Там приводится «доходность к погашению» (YTM) — величина, общепринятая для сравнения инвестиционных инструментов с разными способами получения дохода. В Сети можно найти массу материалов про то, что это такое и как она рассчитывается. К сожалению, изложено это, как правило, языком, простым смертным недоступным.

Наиболее понятным, на мой взгляд (но далеко не единственным) определением можно считать такое: YTM — равна номинальной ставке вклада с ежегодной капитализацией процентов, который за тот же срок дает такую же доходность, как тот инструмент, который мы сравниваем (в нашем случае — ОФЗ-н). Если вы пользуетесь таблицей вкладов с максимальными процентами в рублях, то значение YTM там указано для каждого вклада — это среднее из трех чисел в скобках.

Если вы хотите разобраться, как рассчитывается YTM, то в моей таблице для расчета YTM приведено два метода расчета: через реинвестирование купонного дохода (в верхней части таблицы) и через дисконтирование — при помощи функции ЧИСТВНДОХ. Первый метод достаточно прост, и разобраться в нем не составит труда, если вы элементарно знакомы с таблицами Excel.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Цена ОФЗ на сегодня 24.05.2022 представлена на текущей странице. Здесь вы также найдете информацию о доходности облигаций, купонных выплатах, всех выпусках ОФЗ, которые доступны к покупке. Перед покупкой ценных бумаг онлайн уделите внимание расчетам доходности, купонным выплатам и срокам погашения, которые представлены на страницах каждого выпуска ОФЗ.

Облигации компании:

Справочная информация

| Адрес | 109097,г. Москва, ул. Ильинка, д. 9 стр. 1 |

|---|---|

| Телефон |

Подробнее об облигациях федерального займа

Один из самых надежных способов получения дохода от инвестиций — покупка облигаций Мин Фин РФ, или облигаций федерального займа (ОФЗ). Главное отличие таких ценных бумаг — заёмщиком в этом случае выступает государство, следовательно, риск дефолта сведен к минимуму. С 26 апреля 2017 года Минфин начал выпускать «народные» ОФЗ — облигации, предназначенные не для компаний, а для частных лиц. Для государства это возможность привлечь дополнительные средства, а для инвесторов — получать доход с гарантией возврата вложений.

Особенности эмитента

Такие ценные бумаги выпускаются только в цифровом виде, для их приобретения потребуется воспользоваться брокерскими услугами. Брокеры — это биржевые посредники, за определенное вознаграждение предоставляющие доступ к специальным счетам. После оформления сделки покупатель становится владельцем государственных ценных бумаг, минимальное количество для покупки составляет 30 штук.

Со 2-ого квартала 2019 года Мин Фин начал выпускать облигации в новом формате: в отличие от первого выпуска, клиентам не придется платить крупные брокерские комиссии, все расходы эмитент берет на себя. Кроме того, у держателей появится возможность получать кредиты в банках под залог таких ценных бумаг. Первая версия не позволяла проводить такие операции.

Облигации Мин Фина — это возможность привлечь широкий круг инвесторов по всей стране и получить дополнительный капитал на реализацию различных государственных проектов. Покупателей привлекает возможность получать доход по плавающей ставке: чем дольше облигация будет на руках у покупателя, тем выше по ней будет доходность, такая схема выгодна именно тем, кто планирует долгосрочные инвестиции.

Условия приобретения облигаций

Общий объем первой государственной эмиссии 2017 года составил 15 миллиардов рублей. Номинал 1 облигации — 1000 рублей, следовательно, для минимальной покупки потребуется инвестировать не менее 30 тысяч. У таких ценных бумаг есть несколько особенностей:

- Невозможность перепродажи третьим лицам. В отличие от обычных облигаций, ценные бумаги Мин Фина не допускается перепродавать на бирже.

- Возможность предъявления к выкупу в любой момент. Владелец может потребовать досрочно вернуть долг — в этом случае он потеряет только не выплаченный за остаток срока купонный доход.

- Растущая процентная ставка. Чем дольше ценные бумаги остаются на руках владельца, тем выше будет их прибыльность. Стартовая ставка равна 7,5%, вторая выплата — 8%, третья — 8,5% и т.д.

- Периодичность выплат — 2 раза в год.

- Продолжительность возврата — 3 года.

Средняя доходность облигации Мин Фина находится в районе 9% годовых, это существенно больше, чем средний доход по предлагаемым банковским вкладам. Из-за этого ОФЗ станут выгодным приобретением для широкого круга покупателей.

Преимущества инвестирования в ОФЗ

Дополнительные плюсы инвестирования:

- Увеличенная доходность, по сравнению с банковскими вкладами. Можно получить более крупную пассивную прибыль.

- Средние сроки возврата. Долгосрочные программы интересуют не всех инвесторов, вложение на 3 года станет оптимальным вариантом.

- Относительно небольшой порог входа. Это делает ОФЗ доступными для частных лиц.

- Заранее известная прибыль — важное отличие от вложения в акции крупных компаний. Они могут не выплатить дивиденды, а государство гарантированно выполнит свои обязательства по купонному доходу.

Минусом ОФЗ можно назвать относительно невысокую процентную ставку. Такой вариант подходит для тех, кто предпочитает консервативные, а не рискованные стратегии инвестирования.

Надежность вложения в ОФЗ

Среди всех вариантов инвестиций вложение в государственный долг остается наиболее надежным решением. Такие облигации н торгуются на рынке, поэтому они не могут потерять в цене, обязательства по ним гарантированно будут исполнены. Покупка позволит получать заранее известные выплаты в течение всего срока погашения, а при необходимости можно сразу вернуть вложенные деньги.

Это оптимальный вариант для начинающих инвесторов, которые не рискуют вкладывать крупный капитал в менее надежные проекты и предприятия. Оформление такой сделки позволит гарантированно сохранить и приумножить накопления, причем доход по ним будет достаточно высоким. Обновленный вариант облигаций не требует уплаты комиссий за брокерские услуги, поэтому они становятся еще более выгодными.

Автор статьи

Читайте также: