Как оформить самозанятость через альфа банк

Обновлено: 19.04.2024

Бизнес не может просто перевести деньги самозанятому на карту — расходы подтверждаются документами. Малейшая ошибка при расчетах может обернуться серьезным штрафом. В статье расскажем, как организовать выплаты фрилансеру-самозанятому, чтобы не нарушить закон и не потерять деньги.

Выбираем способ оплаты

Безналичный расчет: у ИП и юрлиц есть специальный расчетный счет организации. Самозанятый — это не организация, а физическое лицо, и вместо расчетного счета у него банковская карта.

Бизнес не может перевести самозанятому деньги по номеру карты — такой платеж не пройдет через бухгалтерию. Для перевода узнайте у самозанятого полные реквизиты:

- имя получателя;

- номер расчетного счета;

- наименование банка;

- БИК;

- корреспондентский счет;

- код подразделения банка и его адрес.

Эти реквизиты самозанятый может найти в интернете или получить в банке.

У безналичного расчета есть один недостаток: банк видит, что оплата поступает физлицу, а не ИП или ООО, но вы при этом не платите за него налоги и взносы. Это кажется подозрительным, и банк может временно заблокировать счет.

Блокировку легко снять: достаточно сказать, что вы проводите оплату самозанятому, и предоставить банку договор. Но на несколько дней счет останется заблокированным.

Наличный расчет: если вы работаете с самозанятым не удаленно, а лично, удобнее платить ему наличными. Главное, не забыть внести эту операцию в бухгалтерию и потребовать у самозанятого чек. Если этого не сделать, самозанятый может сказать, что платежа не было, и потребовать его снова — по закону он будет прав.

При расчетах наличными самозанятому можно платить без договора. Для этого сделка должна быть немедленной. Например, вы как юрлицо покупаете у самозанятого изделия ручной работы и сразу платите за них наличными.

Пропишите выбранный способ и порядок оплаты в договоре

Если работаете по договору, укажите:

- способ расчетов: наличными или на банковскую карту;

- сроки оплаты, например в течение 5 дней после принятия работы;

- условия предоплаты и постоплаты.

Также не забудьте прописать, что исполнитель применяет налог на профессиональный доход, — это объяснит, почему вы не платите за него налоги и взносы.

В разделе с контактами и реквизитами нужно указать ФИО, ИНН, адрес фрилансера, а также полные реквизиты его банковской карты.

Получите от фрилансера счет на оплату

Самозанятые имеют право получать оплату без выставления счета. Но для вашей бухгалтерии будет лучше, если фрилансер все-таки выставит счет: так будет меньше проблем с платежом физлицу.

У самозанятого нет инструментов для выставления счета в «Моем налоге» или личном кабинете банка. Поэтому предложите ему шаблон, например, на основе счетов, которые выставляют вам ИП, или воспользуйтесь нашим шаблоном.

В счете должны быть:

- Реквизиты самозанятого

- Дата и номер счета

- Наименование организации-плательщика, ее ИНН

- Список всех услуг с ценами

- Общая сумма счета

- Подпись самозанятого

Обычно счет отправляют в формате PDF. Чтобы его было удобно заполнять, можно оформить сам счет в Word или Excel, а потом сохранять как PDF.

Если не хотите каждый раз просить у самозанятого счет, подключитесь к сервису «Бизнес». Сервис сам будет заполнять информацию о платеже — вам останется только выгрузить уже сформированный документ.Если не хотите каждый раз просить у самозанятого счет, подключитесь к сервису «Бизнес». Сервис сам будет заполнять информацию о платеже — вам останется только выгрузить уже сформированный документ.

Правильно укажите назначение платежа

При переводе денег самозанятому вы должны прописать назначение платежа. Это лучше сделать в таком формате: «Выплата по счету №111. Предоплата за написание текстов». Перечислять все работы не нужно. Если вы платите без счета, нужно подробнее указать сами работы.

В назначении платежа ни в коем случае нельзя писать «зарплата», «премия» или другие слова, которые намекают на трудовые отношения. Зарплату и премию можно платить только сотрудникам, а сотрудника вы обязаны устроить по трудовому договору и платить за него налоги и отчисления. Самозанятому фрилансеру вы просто оплачиваете конкретную работу, и зарплатой это называть нельзя — иначе банк заблокирует счет, а налоговая оштрафует вас за неуплату налогов и взносов.

Обязательно требуйте чек

При расчетах с самозанятыми вам не нужны акты . Их официально заменяет чек, который самозанятый формирует в приложении «Мой налог» и отправляет вам на электронную почту или в любой мессенджер. Чек можно приложить к бухгалтерским документам и использовать как доказательство, что вы приняли и оплатили работу. Ставить на нем подписи не нужно.

Если вы боитесь, что будут проблемы с бухгалтерией, оформить акт все-таки можно. Вышлите самозанятому свою стандартную форму и обменяйтесь подписанными копиями.

Самозанятость впервые появилась в российском законодательстве в 2017 году, а новый экспериментальный налоговый режим запустили в 2019 году. За 2 года к нему присоединились более 1,7 млн человек, которые смогли легально зарабатывать на репетиторстве, мелком ремонте и других видах деятельности.

В статье расскажем, как самозанятому получить справку о доходах, зачем она может понадобиться и какие нюансы стоит учитывать при оформлении документа. Если уже платите НПД или только собираетесь стать самозанятым, статья ответит на все вопросы.

Особенности НПД

Главная особенность НПД заключается в том, что нет нижней планки по доходу. Важно, чтобы самозанятый платил налоги каждый месяц, когда работает с физическими или юридическими лицами. Если он уезжает в отпуск или открывает больничный на несколько месяцев, платить налоги не надо.

У самозанятости много плюсов по сравнению с ИП. Например, нет обязательных взносов в ПФР и другие фонды. Если у предпринимателя на НПД дела идут хорошо, он может купить себе несколько лет стажа или копить на пенсию.

ИП не могут себе позволить такую роскошь, потому что им надо обязательно платить фиксированные взносы за каждый год предпринимательской деятельности и каждый раз цифра увеличивается. Например, в 2020 году было 32 тысячи рублей, а в 2021 уже 40 тысяч рублей.

А если у индивидуального предпринимателя есть наёмные работники, то платить взносы надо и за них. У многих ИП на уплату налогов и сборов уходит большая часть выручки. Если добавить к этой цифре зарплаты бухгалтера и юриста, самозанятость становится ещё более выгодной.

Зачем самозанятому получать справку о доходах

Некоторые самозанятые уже более двух лет используют привилегии плательщика НПД, но за это время ни разу не оформляли справку о доходах. Это логично, если у них не было необходимости подавать заявку на кредит или микрозайм, оформлять визу, пособие или решать другие задачи.

Через несколько месяцев после запуска тестового проекта самозанятости, участники поняли, что не могут подтвердить свои доходы. Например, чтобы оформить рассрочку на покупку дорогого ноутбука, надо обратиться в банк, а там просят справку 2-НДФЛ.

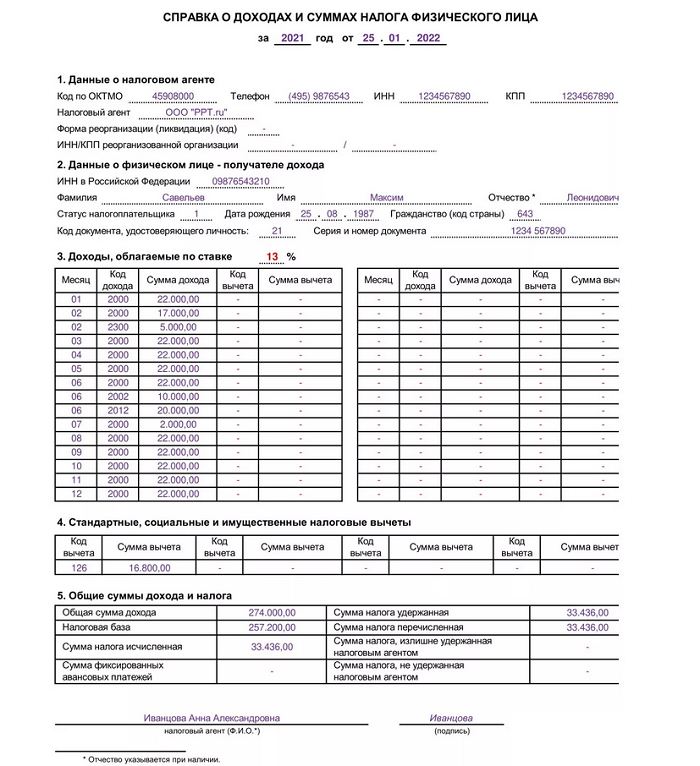

Через полгода после запуска самозанятости ФНС выпустила разъяснение и дала возможность всем самозанятым оформлять справку о доходах по форме КНД 1122036. В теле документа указывается ФИО, данные о месте регистрации и доход за календарный год.

В справке также указывается чистый доход и сумма налога за календарный год. В конце проставляется электронная подпись ФНС, которая подтверждает подлинность документа.

Справку по форме КНД 1122036 можно использовать для разных целей, но проблема в том, что не все организации её принимают. Для оформления субсидии или подачи заявки на займ она используется, так как есть разъяснение ФНС и на него можно ссылаться.

Но на практике получается так, что в банке даже не знают о существовании особого налогового режима. Менеджеры просят либо 2-НДФЛ, либо другие документы, которые могут подтвердить платёжеспособность. Если самозанятый не работает на компанию, а находит клиентов самостоятельно, он не может получить такую справку.

Получается замкнутый круг, который невозможно разорвать. Постепенно разные государственные органы и организации начинают менять подходы к работе с самозанятыми, но пока ещё плательщикам НПД могут отказывать в кредитах, ипотеках или займах.

Хотя принципиальная разница между ИП и самозанятым может заключаться только в уровне дохода. Например, плательщик НПД в месяц не может заработать в среднем более 200 000 рублей, а у индивидуального предпринимателя другие лимиты.

Но это не повод отказывать самозанятому в получении кредита или рассрочке на льготных условиях. Он получает «белую» зарплату, платит налоги и не нарушает законодательство. Соответственно, может рассчитывать на привилегии, которые дают официально трудоустроенным гражданам или ИП с высоким доходом.

Кстати, в 2021 году форму 2-НДФЛ для наёмных сотрудников отменили. Теперь для подтверждения доходов используется «Справка о доходах и суммах налога физического лица». Форму закрепили ещё в октябре прошлого года.

Справка для подтверждения доходов физического лица может понадобиться в любой момент и желательно, чтобы в ней были заполнены хотя бы 6 месяцев, но могут быть и пробелы. Например, если в июне-июле плательщик НПД был на больничном, в таблице будут пустые ячейки.

Постарайтесь объяснить менеджеру банка или представителю другой организации, что только недавно начали работать как самозанятый и чем занимались в период, когда таблица была пустая. Сотрудники банка обычно смотрят только на цифры и с подозрением относятся к справке о доходах самозанятого, но попытаться стоит.

ФНС ещё в 2020 году объяснила банкам и самозанятым как подтверждать доходы для оформления кредита, но до сих пор многие крупные финансовые учреждения не хотят сотрудничать с самозанятыми.

Получение кредита

До июня 2019 года у самозанятых фактически не было возможности подтвердить доход. Даже если они платили НПД с января, разъяснения ФНС ещё не было. Да и как показывает практика, даже в 2021 году банки не обращают на него внимание.

Если кредитная организация отказывается принять справку по форме КНД 1122036, покажите им письмо Федеральной налоговой службы за сентябрь 2019 года. В нём указано, что новая информация донесена до Банка России. А значит, все остальные банки, которые подчиняются ему, должны быть в курсе ситуации.

Если у занятого есть открытое ИП или он работает как наёмный сотрудник, можно дополнительно предоставить выписку с расчётного счёта, книгу учёта доходов или справку с места работы.

На получение займа сильно влияет кредитная история. Если у гражданина плохая репутация в финансовой среде, то даже справка о доходах, согласной которой он заработал 2 млн рублей в год, не повлияет на принятие положительного решения.

В конце декабря 2020 года в Калининградской области только одному самозанятому одобрили кредит и то не в банке, а по программе «Старт» от регионального Центра поддержки предпринимательства. Это очень низкий показатель, если учитывать, что по данным открытых источников в Калининградской области более 10 тысяч самозанятых.

Подтверждение легальности полученных средств

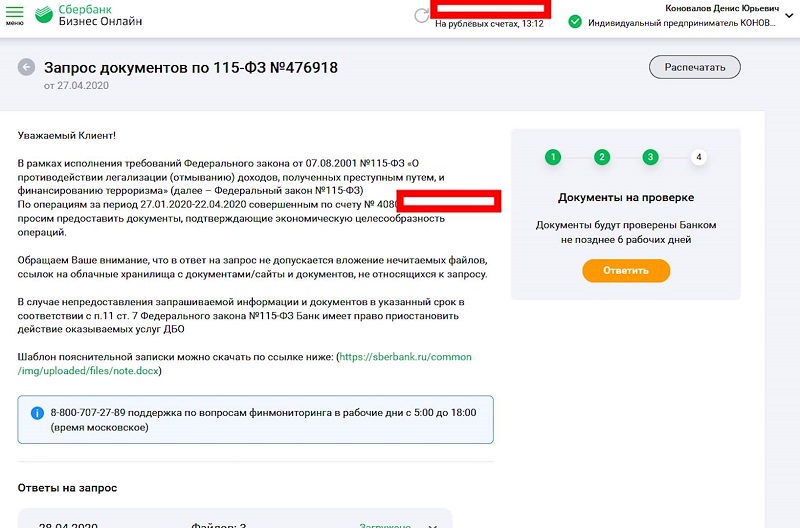

К примеру, если у самозанятого несколько счётов в разных банках и на них приходит суммарно по 100 000 рублей в месяц, рано или поздно банк может попросить предоставить документы для подтверждения легальности средств.

Обычно на время проверки блокируются все исходящие операции, а в некоторых случаях происходит полная заморозка счёта в рамках закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

При возникновении такой проблемы самозанятый получит справку о доходах и статусе регистрации в качестве плательщика НПД, передаст документы в банк и счёт быстро разблокируют.

Оформление пособия

Если человек официально не работает, а мало зарабатывает как самозанятый, ему могут одобрить пособие. Для оформления государственной помощи справка о доходах нужна в обязательном порядке.

До введения самозанятости многие граждане работали «в серую», а в 2019 году у них появилась возможность подтвердить свою платежеспособность. В случае необходимости можно доказать государственным органам, что доход у них минимальный и цифры попадают в допустимые границы.

Получение визы

Консульства других стран часто запрашивают справку о доходах, чтобы подтвердить платёжеспособность путешественников. Например, если турист поедет в отпуск и сломает руку, у него должны быть средства на оплату медицинских услуг.

Выписка с банковского счёта или справка о доходах может стать катализатором для получения визы. Платёжеспособным гражданам гораздо охотнее дают разрешение на въезд в другие страны, чем людям, которые не могут официально подтвердить свой доход.

Продление ВНЖ

Если человек приехал в Россию из другой страны и получил вид на жительство, он должен каждый год продлевать статус. В списке документов есть форма 2-НДФЛ, которую теперь заменит «Справка о доходах и суммах налога физического лица».

Тем, кто не предоставит справку, могут отказать в продлении статуса и аннулировать его. Тогда придётся начинать процесс оформления заново и будет потеряно драгоценное время.

Самозанятый не может получать такую справку, если он официально не работает в компании. Если он совмещает работу на НПД с другими видами занятости, то сможет подтвердить доход формой, которую принимают в Миграционной службе.

Доказательство платёжеспособности

Справка о доходах для самозанятого — доказательство платёжеспособности. Оно может понадобиться при заключении договора аренды на квартиру или коммерческое помещение, подключение к франшизе и для других задач.

Граждане, которые могут документально подтвердить свои доходы, чувствуют себя более уверенно, потому что в случае возникновения проблем они могут показать справку и доказать свою платежеспособность.

Как самозанятому получить справку о доходах

Справка о доходах по форме КНД 1122036 — официальный документ, который утвердила Федеральная налоговая служба утвердила в 2019 году. С этого времени все плательщики НПД могут оформить её буквально в несколько кликов.

Существует два способа получить справку и каждый из них не предполагает посещение регионального отделения ФНС. Понадобится доступ к кабинету налогоплательщика или авторизация в приложении «Мой налог».

Можно использовать любой метод, потому что результат будет одинаковым. Самозанятый получит документ, который подтверждает его платёжеспособность. В некоторых случаях кроме справки о доходах понадобится ещё справка, которая подтверждает действующий статус плательщика НПД.

Для получения справки через кабинет налогоплательщика зайдите в сервис и выполните следующие действия:

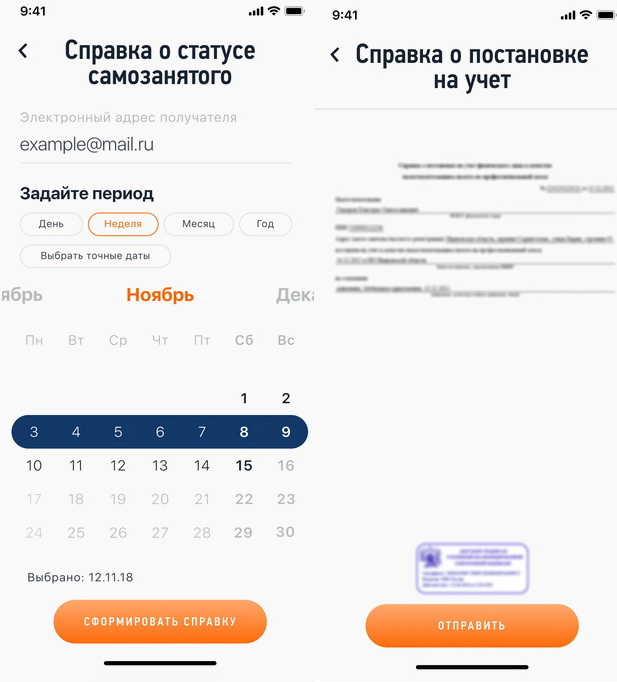

Если на телефоне установлено приложение «Мой налог» алгоритм будет другим:

- Откройте раздел «Прочее» в приложении.

- В подразделе «Справки» выберите «Справка о доходах».

- Задайте период и нажмите кнопку «Получить».

Если хотите взять заём или собираете документы для получения ипотеки, лучше сформировать справку за 1-2 года. Тогда шансы на успешное решение вопроса повысятся. В банке или другой финансовой организации увидят, что потенциальный заёмщик платежеспособен и, к примеру, за 2 года через его счёта прошло 4 млн рублей.

Также он платит налоги и регулярно покупаете себе пенсионный стаж, хотя по закону это необязательно. Если самозанятый совмещает НПД с ИП или работает в компании, понадобятся дополнительные справки, которые докажут, что платёжеспособность у него ещё больше.

Если у банка или другой организации справка о доходах самозанятого вызовет сомнения, можно сделать выписку с банковского счёта и отчёт о движении средств. Обычно этого достаточно, чтобы начать процесс оформления документов.

Используйте справку о доходах везде, где это необходимо и не забывайте проверять, чтобы цифры в приложении «Мой налог» и кабинете налогоплательщика сходились с данными, которые собираются в Excel или сервисе финансового учёта.

Кредитная карта Альфа-банка 100 ( 365 ) дней без процентов

Максимальный кредитный лимит 500 000 ₽. Стоимость обслуживания 0 ₽ навсегда. Снятие наличных бесплатно до 50 000 ₽ в месяц. В течение льготного периода вы возвращаете только потраченную сумму, без переплаты. Оформите до 31 марта и получите вечное бесплатное обслуживание!

Кто может стать самозанятым

Эта категория граждан, в частном порядке предоставляющих услуги физическим и юридическим лицам, и получающих за это оплату. К самозанятым можно отнести репетиторов, владельцев квартир, сдающих жилье в аренду, фрилансеров всех категорий.

В отличие от ИП, самозанятые не нанимают сотрудников. Все услуги должны оказываться лично. Общий годовой доход данной категории не должен превышать 2 млн руб.

Справка! Официальная зарплата не учитывается при подсчете годового дохода. В расчет берут только средства, полученные за предоставление услуг.

Альфа-банк регистрация самозанятого: условия

Сотрудники банка обеспечивают круглосуточную техническую и информационную поддержку без выходных дней.

После регистрации доступна работа с юридическими лицами без предварительного оформления договора. Кроме того, пользователям, зарегистрировавшимся через Альфа-Банк, доступен сниженный налог:

- на сделки с физическими лицами — 4%;

- при работе с юридическими лицами — 6%.

Налогом облагаются только те суммы, которые самозанятый указал, как доход.

Дополнительные преимущества

Как зарегистрироваться через Альфа-Банк

Зарегистрируйте статус самозанятого в приложении Альфамобайл

- ФИО;

- адрес электронной почты;

- номер телефона.

Готовую карту можно забрать самостоятельно в отделении банка или заказать доставку в удобные для себя место и время.

После выпуска и активации карты нужно скачать приложение Альфа-Банка и зарегистрироваться, как самозанятый. В разделе «настройки» следует найти пункт «регистрация» и ввести личные данные. Как только заявка будет одобрена, поступит соответствующее уведомление и клиент получит статус самозанятого.

- услуга предоставляется бесплатно;

- можно рассчитывать на помощь сотрудников банка при решении сложных вопросов;

- данные в налоговую отправляются только с согласия пользователя;

- приходит напоминание о необходимости оплатить налоги;

- предоставляются электронные чеки.

Для чего нужна регистрация

Также у самозанятых появляется возможность предоставлять чеки, что значительно упрощает взаимоотношения с юридическими лицами. Пользователь сам решает, какой именно доход указывать для подачи информации в налоговую. Суммы, которые были получены не банковским переводом, а наличной оплатой, также можно отметить, как полученный доход, и сформировать чек.

Выплаченный налог пойдет на пополнение бюджета субъекта федерации. 1,5% от общей суммы будут переданы в фонд медицинского страхования.

Предложения месяца

Прекрасное вежливое обслуживание Loveeat Приехала 14.10.2020 в отделение Банка "Огни", город Барнаул, в данном отделении раз второй может быть, обычно обслуживалась в центре.

Сотрудник Эмиль выдал карты, реквизиты.

Отзыв обслуживания сотрудником - Екатерина

Добрый день, Банки.ру.

Сразу скажу: очень хорошо, что открылось отделение Альфа-банк в ЦВиР "ОГНИ". Посетила отделение 9 декабря 2020 г., в очереди стояла не больше 5-ти минут. Читать полностью

Прекрасное вежливое обслуживание

Приехала 14.10.2020 в отделение Банка "Огни", город Барнаул, в данном отделении раз второй может быть, обычно обслуживалась в центре.

Сотрудник Эмиль выдал карты, реквизиты. Читать полностью

Вежливое обслуживание

В августе обращалась в офис Альфа Банк на Ленин 58, мне нужна была дебетовая карта.

Очень вежливые сотрудники, все рассказали понятно, без заумных слов. На все мои вопросы. Читать полностью

Довольный клиент

Я довольна обслуживанием данного отделения: нет затяжной очереди, администратор зала отзывчивая. Сотрудник Юлия решила все мои вопросы, а у меня их было много. Все без напряжения. Читать полностью

Социалистический 130

Обслуживаюсь в этом отделении больше года, всегда приятные встречи, общение на высшем уровне, понимание клиентов, даже когда спорные вопросы все сотрудники компетентны, стараются. Читать полностью

Отличный банк!

Являюсь пользователем данного банка уже около 6 лет. За все это время ни разу не возникало никаких вопросов или проблемных моментов. А в решении вопросов наоборот помогали. Отзыв. Читать полностью

Отличное отделение и вежливые сотрудники

Самае лучшее отделение в Альфа банке. Все сотрудники отзывчивые и всегда стремятся помочь. Обслуживание на высшем уровне!! Всегда очень быстро решают проблему, очень улыбчивые. По. Читать полностью

Предложения в других городах

Предложения в банках

- Ренессанс Кредит

- Ак Барс

- Банк Уралсиб

- Уральский Банк Реконструкции и Развития

- Банк Фридом Финанс

- БКС Банк

- Азиатско-Тихоокеанский Банк

- Реалист Банк

- Почта Банк

- Тинькофф Банк

Популярные продукты

- Мультикарта ВТБ

- Умная карта от Газпромбанка

- Карта Польза от Хоум Кредит Банка

- Tinkoff Black

- Дебетовая от Райффайзенбанка

- Альфа-карта

- Opencard от Банка Открытие

- Можно Все от Росбанка

- Молодежная от Сбербанка

- Прибыль от Уралсиба

- Моментум от Сбербанка

Все продукты Банки.ру

Калькуляторы

Вклады и инвестиции

Кредиты и займы

Страхование

Карты

Ипотека

Наведите камеру своего телефона на QR-код и перейдите по ссылке

ООО ИА «Банки.ру» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

По данным на 31 марта 2021 года, в качестве самозанятых зарегистрировались 2 млн россиян, ежедневный прирост — 5 тыс. человек. Власти полны оптимизма и к 2024 году ожидают увеличения этой цифры до 2,5 млн. По всей видимости, проект, запущенный массово в 2019 году в формате эксперимента, оказался успешным. О том, в чем отличие этой формы занятости от ИП, какие ограничения здесь есть и так ли она хороша на самом деле, рассказывает сооснователь и CPO сервиса выплат физлицам Jump.Finance Михаил Кириченко.

Самозанятые vs ИП: отличия

Эти правовые формы разнятся настолько, что между ними практически нет пересечений. ИП (индивидуальный предприниматель) — это организационно-правовая форма бизнеса, которая регистрируется в налоговой. При этом, если документы отправляются в бумажном виде, а не в электронном, придется платить пошлину в размере 800 рублей. Статус ИП позволяет предпринимателю нанимать сотрудников по договору, правда, их количество зависит от налогового режима: если он упрощенный, действуют ограничения — до 15 человек при ПСН (патентная система), до 100 человек при УСН (упрощенный режим), ЕНВД (единый налог на вмененный доход).

Эти же спецрежимы определяют ограничения по видам деятельности, лимиты по доходам. Если ИП находится на общей системе, ограничений нет. Но НДФЛ в этом случае стандартный — 13%, плюс надо заплатить НДС в размере 20%. На патентной системе ИП не платит НДФЛ, НДС и налог на имущество. А в случае с УСН, доступным при годовом доходе до 200 млн рублей, не надо платить НДФЛ, но с доходов придется отчислять 6% раз в квартал или полугодие. Кроме того, статус ИП подразумевает высокие страховые взносы, ведение бухгалтерии со сдачей отчетности. Последнее отчасти автоматизировано различными сервисами, однако это тоже не бесплатно. Кроме того, с 1 июля 2019 года все предприниматели должны применять ККТ (контрольно-кассовую технику) — это еще одна статья расходов.

Все перечисленные цифры и требования очень сложны для людей, которые имеют небольшой заработок, например в пределах 100 тыс. рублей в месяц или даже меньше. Кроме того, если у таких «предпринимателей» нет сотрудников, нестабильный доход, то регистрация ИП для них — способ потерять большую часть прибыли. А значит, никакого желания делать свой бизнес «белым» у этой категории людей нет. Чтобы стимулировать их выйти из тени, государство ввело новую правовую форму — «самозанятый», или «плательщик налога на профессиональный доход» (НПД). Регулирует ее ФЗ-422.

Благодаря новой форме появилась категория людей, которые не обязаны, например, платить страховые и пенсионные взносы, приобретать ККТ для расчета с клиентами (заказчиками). Налоговая ставка для них тоже снижена, причем на первое время (срок не ограничен, только сумма) государство предоставляет налоговый вычет. Отчетность сдавать тоже не требуется. Поэтому с позиции простоты и выгоды режим самозанятости качественно сделан для предпринимателей с небольшим доходом.

Как работает самозанятость

Подавать налоговые декларации в ФНС самозанятому не нужно, все действия он производит в приложении. После каждого поступления денег необходимо сформировать чек, указав сумму, вид работ и тип заказчика: физическое или юридическое лицо. В зависимости от того, с кем работает самозанятый, высчитывается налог на доход — 4% или 6%. Сумма налога формируется автоматически, квитанция по истечении календарного месяца тоже. Оплата также может производиться через приложение — через привязанную карту или Apple Pay / Google Pay. Помимо этого, есть функция автоплатежа (через прикрепленную банковскую карту). И, что еще более приятно, у приложения есть программный интерфейс для банков и электронных площадок, что открывает IT-компаниям страны возможность получить доступ к API и реализовать свой продукт для самозанятых, делающий их жизнь проще.

Сумма налога для самозанятых в первые месяцы (а для кого-то и годы) получается меньше 4% или 6%. Государство при первой регистрации в системе дает налоговый вычет в размере 10 тыс. рублей, чтобы уменьшать ставку ежемесячно на 1% при работе с физлицами и на 2% при работе с юрлицами. То есть из своих денег самозанятый заплатит или 3% (с дохода от физлиц), или 4% (с дохода от юрлиц). Например, если он получил в этом месяце 20 тыс. рублей, исходная сумма налога составит 800 рублей или 1 200 рублей. Но заплатить надо будет только 600 или 800 рублей. Остальные 200 или 400 рублей берутся автоматически из налогового вычета. Действует он бессрочно, поэтому как долго он будет уменьшать ставку, зависит от суммы дохода.

Банковские отношения самозанятых

Главная сложность для самозанятых — получение кредитов и ипотеки. Здесь есть две ключевые проблемы. Первая — режим все еще достаточно новый для большинства банков, а банки, даже в России, — это медленные в плане принятия изменений организации из-за сложной структуры. Многие банки пока просто не умеют работать с самозанятыми, поскольку для этого требуется время. Крупные игроки вроде Тинькофф Банка, СберБанка, Альфа-Банка, ВТБ уже настроили свои сервисы, но с более мелкими или менее известными дела обстоят хуже. Например, Райффайзенбанк и Росбанк говорят, что кредиты выдают только ИП.

Вторая проблема — прямой результат низкого порога входа в самозанятость: таких налогоплательщиков банки считают ненадежными. Эти люди наравне с ИП и руководителями организаций попадают в группу повышенного риска, потому что у них потенциально нестабильный доход. Кроме того, эксперимент с самозанятыми пока запланирован только до 2028 года, поэтому банкам неясно, что делать с человеком после того, как он сменит статус. Особенно если он опять «уйдет в тень». В результате банк может или отказать в выдаче кредита, потому что не понимает, как работать с человеком, не имеющим справки 2-НДФЛ, или предложить вариант с очень высокой ставкой, что будет невыгодно самозанятому, или увеличить размер первоначального взноса по ипотеке: в ВТБ это 35% против 20% для обычных физлиц. Кроме того, сумма кредита для самозанятого часто небольшая — например, в «Сбере» это 300 тыс. рублей. В итоге основным кредитующим органом для этой категории населения становятся микрофинансовые организации.

В то же время именно самозанятым, при наличии желания получить кредит или оформить ипотеку, проще всего сымитировать бурную деятельность и «нарисовать» любые доходы. Для этого требуется лишь базовое владение компьютером или смартфоном, что впоследствии может принести проблемы банку. Возможное решение — плотное взаимодействие банков с сервисами автоматизации деятельности самозанятых, чтобы последние предоставляли достоверный скоринг, прогнозируемый на будущие периоды.

Ограничение самозанятых в налоговом режиме

Главное ограничение касается уровня дохода. Статус самозанятого может иметь только человек, который в год получает менее 2,4 млн рублей. Если сумма превышает этот порог, придется регистрироваться уже как ИП и терять на налогах значительно больше денег. Правда, для ИП существует упрощенный режим и патентная система, однако расходы все равно получаются выше, чем при статусе самозанятого. В случае если предприниматель хочет нанять сотрудников по договору, ему тоже придется оформлять ИП.

Косвенные ограничения касаются пенсионного стажа. Его не формируют обычные 4% или 6%, которые самозанятый отчисляет с дохода. Если человек хочет копить пенсионные баллы и влиять на свою страховую пенсию, ему придется дополнительно отчислять деньги в Пенсионный фонд РФ. В 2020 году разовый взнос составлял 32 448 рублей, в 2021 году он остается аналогичным. Пособие по временной нетрудоспособности самозанятый также получить не может, и добровольное страхование для него не предусмотрено.

В целом новый налоговый режим получился хоть и неидеальным, с учетом банковских трудностей, но достаточно лояльным к самозанятым в вопросах отчислений в бюджет. Что касается перспектив развития — если государство внезапно не начнет ничего менять, то еще как минимум пару лет продолжится достаточно активный рост количества самозанятых в стране, как и прогнозируют власти. Как руководитель сервиса Jump.Finance, который уже сейчас автоматизирует огромное количество процессов в работе бизнеса и самозанятых, я участвую в формировании продуктового бэклога (плана для разработки). Могу поделиться нашими инсайдами — тренд по диджитализации бизнес-процессов и автоматизации любого ручного труда достигнет своего апогея. Меня это, безусловно, радует, потому что так мы все делаем жизнь людей проще, удобнее и эффективнее.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Автор статьи

Читайте также: