Как открыть иис в тинькофф

Обновлено: 26.07.2024

Тинькофф Инвестиции — это сервис, предоставляющий брокерские услуги для частных клиентов и юридических лиц. Компания открывает доступ к 11 инструментам, среди которых наибольшей популярностью пользуются следующие:

- Акции. Наиболее востребованы среди отечественных организаций, чья деятельность сосредоточена в различных экономических секторах (промышленность, производство, IT, медицина). Ценные бумаги доступны только те, которые продаются на биржах СПб.

- Корпоративные и государственные облигации, евробонды.

- Иностранная валюта.

- Инвестирование в фонды.

Инвестирование осуществляется полностью в дистанционном режиме.

Содержание:

Тинькофф Инвестиции

Виды счетов

Банк Тинькофф разработал несколько видов счетов с комплексным обслуживанием.

Взимается комиссия за каждую проведенную сделку в размере 0,3%. Обслуживание осуществляется бесплатно. Доступен базовый набор инструментов, поддержка в онлайн-режиме, можно воспользоваться роботом-советником. Данный тариф удобен для тех, кто проводит небольшое количество сделок.

Брокерский

Тарификация выгодна для активных пользователей, которые проводят много сделок на биржах. Комиссия составляет 0,05% за каждую проведенную сделку. Если торговой оборот превышает 250 000 рублей, то комиссия снижается до отметки в 0,025. Ставка будет действовать до тех пор, пока биржа не закроется. При выполнении следующих условий можно получить бесплатное обслуживание:

- отсутствие сделок;

- оформлена и активирована карта класса Премиум;

- объем портфеля свыше 2 млн рублей или оборот в промышленности от 5 млн рублей.

В остальных случаях плата за ежемесячное обслуживание составляет 290 рублей. Как в ИИС, можно воспользоваться поддержкой роботизированного советника, базовым набором инструментов или онлайн-чатом.

Видеообзор Тинькофф Инвестиции

Продукты и тарифы

Чтобы кратко ознакомиться с продуктами и тарификацией, стоит обратить внимание на следующую таблицу:

Размер ежемесячного взноса, в руб.

0,025–0,05 (зависит от размера ежедневного оборота)

Стандартная ставка — 0,025. В зависимости от ситуации на рынке 0,25–4

Если портфель больше 3 млн, то бесплатно. Стоимость до 3000 рублей при обороте 990 до 1–3 млн

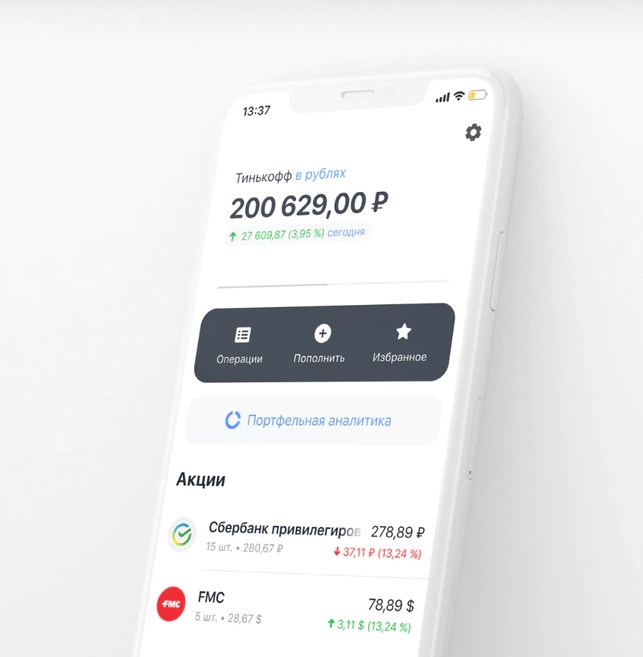

Личный кабинет

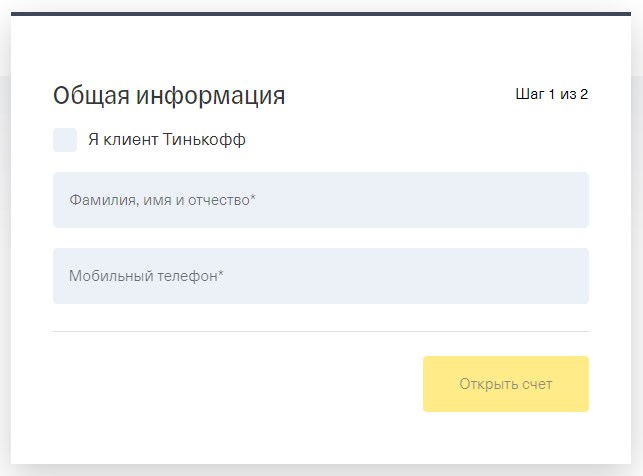

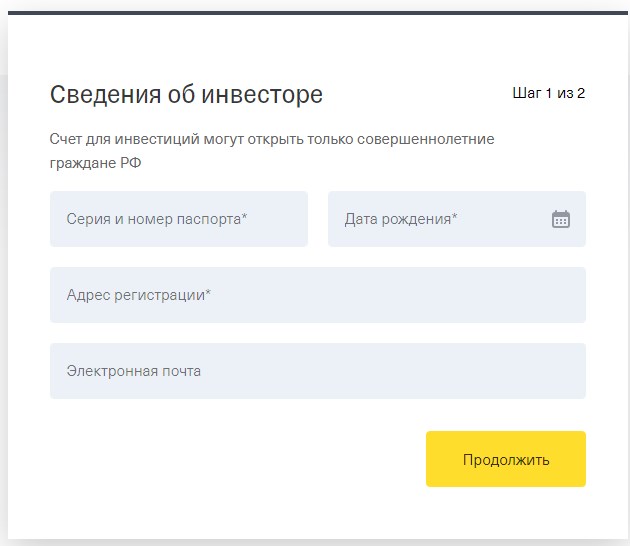

Чтобы начать работу с инвестициями, необходимо зарегистрироваться в системе и открыть брокерский счет.

Процедура регистрации выглядит следующим образом:

- Ввести ФИО и контактный номер телефона, нажать на кнопку «Далее».

- Указать паспортные данные, сведения о регистрации и фактическом проживании.

- Придумать кодовое слово и нажать на кнопку «Оформить».

- Заказать доставку карты.

Какой продукт открывать — дебетовый или кредитный — остается на усмотрение клиента. В действительности счет открывается в течение часа, затем следует дождаться карты, активировать ее через личный кабинет и начинать работу. Для клиентов Тинькофф система намного проще.

Далее можно пользоваться личным кабинетом через обычный ПК или мобильное приложение.

Чтобы войти в личный кабинет, необходимо:

- Открыть мобильное приложение или сайт банка.

- Ввести логин и пароль, который был придуман во время регистрации.

- Если авторизация прошла успешно, переходить к работе с инвестициями.

Как пополнить счет

Для проведения сделок на бирже на брокерском счете должны присутствовать денежные средства. С их помощью можно покупать валюту и ценные бумаги. Банк не вводит максимальный лимит на пополнение. Существует несколько способов пополнить счет:

- С помощью дебетовой карты Тинькофф Black. Отсутствуют лимит и комиссии при пополнении в рублях, евро или долларах.

- С карты другого банка. Максимальный лимит в день — 150 000 рублей, ежемесячно — до 2 млн рублей.

- При использовании Google Pay или Apple Pay. Максимальная сумма — 15 000 рублей.

Денежные средства зачисляются на счет мгновенно. Чтобы осуществить пополнение, необходимо выполнить следующие действия:

- Открыть раздел «Инвестиций».

- Перейти в портфель.

- Кликнуть на кнопку «Пополнить».

Остается указать данные о платежном средстве и сумму к зачислению. Операция доступна через версию ПК или мобильное приложение.

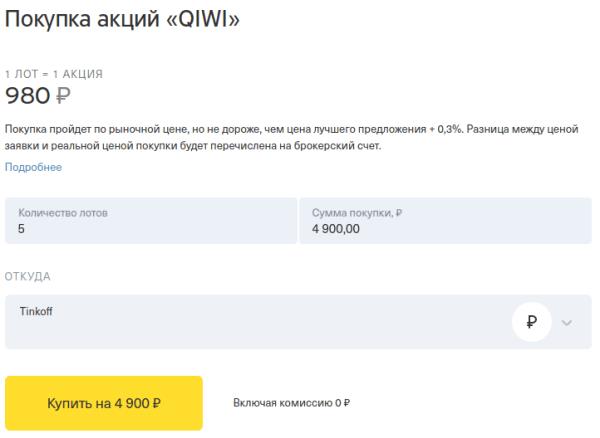

Как купить акции в Тинькофф Инвестиции

После завершения регистрации можно переходить в личный кабинет и нажать на вкладку «Инвестиции». На основной странице будет отображаться баланс, инвестиционные идеи и рекомендации. После покупки также появится информация о валюте или ценных бумагах.

Чтобы купить акции, необходимо выполнить следующий порядок действий:

- Авторизоваться в личном кабинете через ПК или мобильное приложение.

- Перейти во вкладку «Инвестиции».

- Выбрать актив, который планируется приобрести. Перейти в раздел «Что купить», а затем в подраздел акций.

Если стоимость не устраивает в настоящий момент, можно сформировать запрос для брокера. В информации нужно указать текущую стоимость. Акция будет куплена автоматически, как только достигнет необходимой отметки в цене.

«Стакан» в Тинькофф Инвестициях

Работая на бирже, можно заметить, что изменение котировок происходит каждую секунду. В первую очередь это зависит от спроса и предложения. Используя «стакан» в ТКС инвестициях, новичок может проводить качественный анализ объема торгов.

Список заявок на покупку или продажу, который будет подан по определенному торговому активу, будет считаться стаканом. В нем собраны все существующие ценовые предложения, которые сформированы участниками рынка. Стакан в свою очередь будет отображать ситуацию на фондовом рынке.

Существует 3 типа заявок:

- Рыночные.

- Лимитные.

- Условные.

Биржевой стакан отображает именно второй вариант заявок. Стакан работает по определенным алгоритмам, у которых существуют свои характерные особенности. Чтобы воспользоваться инструментом, нужно выбрать бумагу и указать цену на продажу. Существующие ограничения можно посмотреть во вкладке «Стакан».

Чтобы лучше вас сориентировать, опишем, как всё расположено на странице.

В правой части окна отображаются продавцы либо заявки на продажу, которые подсвечиваются красным цветом. Внизу располагается список покупателей, обозначенных зеленым цветом. В работе используется лимитная заявка, сумма которой должна быть кратной 1000.

Продажи и границы расположены по центру. Нажав на левую часть окна, можно создавать заявки на покупки, на правую — продажу. Между покупкой и продажей существует разница в цене «спред».

Заявка действует только в течение 1 брокерского дня.

Стакан удобно использовать, чтобы создавать лимитные заявки и фиксировать определенную цену сделки, которая будет актуальной для пользователя, и сравнивать ее с актуальной рыночной стоимостью.

Плюсы и минусы Тинькофф Инвестиций

Вопрос-ответ

Где скачать приложение?

Как вывести деньги?

Нужно зайти в приложение и нажать на иконку с двумя стрелками, затем нажать кнопку «Вывести». В сутки можно сделать вывод до 1 млн рублей.

Как открыть Тинькофф Инвестиции на компьютере?

Нужно перейти на официальный сайт ТКС, осуществить вход в личный кабинет по логину и паролю. Перейти во вкладку «Инвестиции» и кликнуть на опцию «Открыть счет». Процедура занимает 5 минут.

Какие биржи доступны?

Доступ открыт к Московской и Санкт-Петербургской бирже.

Как открыть демо-счет?

В Тинькофф Инвестициях отсутствует демо-счет, но можно воспользоваться специальным предложением от банка, который дарит 1 месяц бесплатного пользования счетом.

Тинькофф Инвестиции - в чем подвох?

Кроме нестабильной работы бонусной программы и робота-советника, подвох кроется в налогообложении. Налог с доходности придется оплачивать самостоятельно. Нужно будет самостоятельно просчитывать НДФЛ и подавать сведения в налоговую инспекцию.

Окончила «Российский университет дружбы народов» (РУДН) по специальности «Журналистика», защитив дипломную работу на «отлично». Обладает обширными знаниями в области фондовых рынков и финансов.

По итогам марта 2022 года число индивидуальных инвестиционных счетов на Московской бирже превысило 5,4 млн. С января по март 2022 оборот по таким счетам превысил 596,5 млрд рублей.

В этой статье я разложил все по полочкам для тех, у кого еще нет ИИС или уже есть, но не все понятно. Для этого я собрал вопросы про ИИС, которые чаще всего задают нам в Т—Ж, и подробно ответил на них.

Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

ИИС и брокерский счет: в чем разница? Если рассматривать ИИС с самостоятельным управлением, то это, по сути, брокерский счет с налоговыми вычетами и некоторыми ограничениями: ИИС может быть только один одновременно, внести на него можно не более 1 000 000 Р за год.

Также есть ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы у ИИС по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 52 000 Р в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС удерживается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Вывести деньги с ИИС сложнее, чем с обычного брокерского счета: для этого ИИС надо закрыть. Это может быть плюсом для тех, кто хочет накопить крупную сумму и при этом испытывает проблемы с дисциплиной, например склонен к спонтанным покупкам.

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговые вычеты, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могли внести данные в базу не мгновенно, а 2 или 3 июня.

Если закрыть ИИС раньше трех лет с даты открытия, право на вычеты пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В течение календарного года на ИИС можно внести не более 1 000 000 Р . Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС. Правда, периодически начинаются разговоры о том, чтобы не позволять покупать иностранные бумаги на ИИС или не предоставлять вычет на них, но пока это лишь обсуждения.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф Инвестиции, Сбер, ВТБ, «Открытие-брокер».

ИИС с доверительным управлением можно открыть в управляющей компании, например в УК «Первая» или «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги или стратегии интересуют, есть ли у вас счета в банках, связанных с брокерами или УК. В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой.

Выбору брокера мы посвятили целую статью. Там подробно рассказано, зачем нужен брокер и на что обратить внимание. Изложенные там принципы в целом справедливы и для выбора УК.

С какого возраста можно открыть ИИС? Обычно такие счета открывают с 18 лет — как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Стоит уточнить в поддержке интересующего вас брокера или УК , с какого возраста они позволяют открыть ИИС.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и, возможно, за хранение ценных бумаг.

У всех брокеров свои комиссии. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Может ли госслужащий иметь ИИС? Может: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли перевести брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для получения налоговых вычетов.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Право на вычеты тоже останется.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

При этом некоторые брокеры позволяют получать купоны и дивиденды на внешний счет вместо ИИС, и его закрывать не придется. К этому еще вернемся.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как закрыть ИИС? Зависит от брокера. Где-то достаточно подать заявку на закрытие счета в личном кабинете на сайте брокера или в приложении, а где-то понадобится прийти в офис.

При закрытии ИИС можно продать все активы и вывести деньги, а можно перенести активы на обычный брокерский счет. Второй вариант сложнее, но может быть выгоднее с точки зрения налогов. Об этом расскажу немного позже.

Вам удалось накопить деньги и вы хотите сохранить сбережения, а может быть еще и заработать на них. Самое время узнать подробнее об индивидуальном инвестиционном счете (ИИС) — специальном счете для торговли на бирже, для которого предусмотрен льготный налоговый режим. Как и обычный брокерский счет, ИИС позволяет совершать операции на рынке ценных бумаг: покупать и продавать акции, облигации и валюту.

Со своей стороны, Тинькофф Инвестиции приготовили для тех, кто откроет ИИС, приятный бонус, подробнее о нем — ближе к концу текста. Сейчас же разберемся подробнее, зачем нужен ИИС и какой доход можно получить.

Зачем открывать ИИС?

Главная особенность индивидуального инвестиционного счета — гарантированный доход в виде налогового вычета, что делает ИИС отличным инструментом и для начинающих инвесторов, и для опытных трейдеров.

- С помощью налогового вычета можно получать до 52 000 ₽ в год — если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше.

- Другой вариант — возможность освободить ваш доход по сделкам с инвестициями от налога в 13%, что выгоднее, когда выбранная вами инвестстратегия приносит больше 52 000 ₽ в год.

Еще один плюс — отложенное налогообложение: налог с прибыльных операций на ИИС рассчитывается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Какие есть стратегии дохода?

На ИИС можно заработать двумя способами: получать налоговые вычеты от государства, а также торговать на бирже.

С помощью налогового вычета можно гарантированно получать до 52 000 ₽ в год, если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше. А если вложить деньги в ценные бумаги, дополнительно к гарантированному вычету можно получить дополнительный доход.

Например, если вы пополнили ИИС на 400 000 ₽ и купили на них облигации федерального займа (ОФЗ) с доходностью 7% годовых, ваш доход с учетом налогового вычета за первый год составит:

(400 000 ₽ × 7%) + 52 000 ₽ = 80 000 ₽ или 20% от вложенного капитала.

Также можно освободить доход по сделкам от налога в 13% — это выгодно, если у вас нет налогооблагаемого дохода или когда ваша инвестиционная стратегия приносит больше 52 000 ₽ в год.

В качестве примера готовых стратегий мы собрали актуальные портфели, которые могут подойти инвесторам с разной чувствительностью к риску:

Как получить налоговый вычет по ИИС типа А

Самый удобный способ получить налоговый вычет по ИИС — подать декларацию дистанционно через сайт федеральной налоговой службы.

Кратко порядок действий выглядит так:

Регистрируемся в личном кабинете на сайте налоговой.

Получаем неквалифицированную электронную подпись.

Готовим документы: скан договора с брокером, подтверждение зачисления средств на ИИС и справку о доходах и суммах налога физического лица — раньше она называлась 2-НДФЛ. В приложении Тинькофф Инвестиций можно скачать необходимые документы от брокера единым пакетом, нажав одну кнопку.

Заполняем декларацию 3-НДФЛ, в ней также заполняем заявление на налоговый вычет по ИИС.

Дожидаемся рассмотрения декларации и зачисления денег на счет.

Ждать денег от налоговой приходится в среднем четыре месяца: три месяца — это официальный срок рассмотрения декларации со дня ее направления в ФНС, еще месяц уходит на перечисление денег.

С 2022 года вычет можно будет получить и в упрощенном порядке, то есть без подачи декларации 3-НДФЛ и документов, подтверждающих право на вычет. Брокер или УК сами сообщит в налоговую о факте пополнения ИИС, чтобы налоговая подготовила заявление на инвестиционный вычет. Вам нужно будет подписать заявление на сайте ФНС, а затем ожидать денег — в среднем планируется, что весь процесс займет примерно полтора месяца вместо прежних четырех.

Почему важно открыть ИИС до конца года

Налоговый вычет всегда привязан к календарному году, по которому налоговая считает период для возврата налога и общую сумму пополнений

Если открыть и пополнить ИИС в конце 2021 года, то уже в январе следующего года можно подавать документы на получение вычета.

Кроме того, Тинькофф Инвестиции приготовили для вас крутой бонус — начислим 1% от суммы пополнения ИИС в период с 15 октября по 30 ноября.

О чем еще важно знать?

Еще раз коротко перечислим основные особенности ИИС:

Открыть ИИС в Тинькофф может любой гражданин РФ старше 18 лет, который платит налоги в России и имеет статус налогового резидента РФ. Для этого необязательно иметь постоянную регистрацию (прописку), достаточно находиться на территории России не менее 183 дней в году.

Пополнить ИИС можно на сумму до 1 000 000 ₽ в год. Налоговый вычет можно оформить с суммы в 400 000 ₽ и не больше, чем на 52 000 ₽ в год.

Вычеты типа А и типа Б нельзя совмещать или использовать поочередно. Если вы получили 13% от налоговой с вычетом А, не платить налоги с доходов и выбрать вычет типа Б уже не получится.

Одновременно можно иметь только один открытый ИИС. Если вы случайно открыли ИИС у другого брокера, первый ИИС придется закрыть.

Чтобы вывести деньги со счета, ИИС придется закрыть. Если закрыть счет раньше, чем через три года — потеряете право на вычеты, а ранее полученные вычеты придется вернуть.

Ограничения по сроку касаются лишь минимальных трех лет, в течение которых нельзя закрывать счет — максимальный срок жизни ИИС не ограничен.

Если не закрывать ИИС после трехлетнего срока, можно продолжать инвестировать и получать выплаты, при этом:

продолжать получать ежегодный вычет до 52 000 ₽ с пополнений ИИС;

закрыть ИИС в любой момент без потери налогового вычета или обязанности вернуть полученные вычета в налоговую;

при выборе вычета типа Б продолжать освобождать от налога доход от торговли ценными бумагами и фьючерсами.

- спецраздел:

- обсудить на форуме:

- Ключевые слова: ,

Подскажите если я деньги закидывал в 2014,2015,2021 г, то я могу воспользоваться вычетом типа А?(Вычеты не делал еще)

Roman Klassik, вернуть налог можно максимум за трехлетний период. В этом году можно вернуть налог за 2018, 2019, 2020 годы.

ЗеленыйЛук, через три года или позже, когда будешь закрывать ИИС, берешь справку из налоговой, что ты не получал вычет по типу А. несешь ее брокеру. и выводишь бабло.

Яков Юрников, я им тоже периодически пишу об этом в тех.поддержку, говорят одно и то же, как только, так сразу. Хотя уже и центробанк разъяснял что выводить купоны и дивиденды по иис на другие счета это — абсолютно нормально, и так и должно быть.

Такая политика брокера ведет к двум исходам.

1. На счетах ИИС не реализуются дивидендные или доходные стратегии, а значит доля в стабильных бумагах рынка РФ уменьшается в пользу всякого рода ракет и акций роста на рынке США. Смысл ясен, больше сделок, больше комиссия, брокеру норм, клиенты выбора не имеют.

2. Те кто открыли ИИС у Тинькова на инвест. буме 20-21 годов по окончании трехлетнего периода переедут к другим брокерам, где такого странного ограничения нету. Соответственно активных счетов у Тинькова поуменьшится на периоде 22-23-24г.

Ну и в целом. Даже в этом посте написано — получите 20 годовых без риска покупая офз + возвращая ндфл. Дело в том, что имея 800к в офз по истечению второго года при ставке купона 7,7 (офз 26230 например) купонами за год инвестор будет иметь порядка 53 тыс.рублей после уплаты ндфл, имея вычет 52 тысячи на третий год, для того что бы внести деньги под планку вычета ему будет необходимо реинвестируя вычет и купоны вносить из своего основного источника дохода не 33к\мес как в первый год, а (400-53-52)\12=24 тысячи в месяц. Что при средней зп по рф — очень существенно.

А значит своими ограничениями по выводу Тиньков брокер отсекает бОльшую часть клиентов имеющую доход средний по РФ, ориентируясь на клиентов с доходом существенно выше среднего. Поэтому до конца 22 года буду держать акции TCS, а в 23 году искать точку выхода))

Следующий год точно будет лучше этого. Во-первых, куда уж хуже? А во-вторых, потому что сейчас мы расскажем, как получить 0,5% к своим накоплениям и заработать 156 000 ₽ за три ближайших года. В это прекрасное будущее возьмут не всех — надо открыть ИИС, иметь какой-то запас денег и желание попрактиковаться в инвестициях. Выглядит интересно? Тогда объясняем.

Что такое ИИС

ИИС — это индивидуальный инвестиционный счёт. С него можно оплачивать ценные бумаги — акции, облигации, паи фондов. От обычного брокерского счёта он отличается тем, что владельцы ИИС могут получить значительные налоговые вычеты. Причём двумя способами на выбор. И это — отличная страховка для новичков на фондовом рынке. Даже если ваши инвестиции будут не слишком успешными и стоимость активов упадёт, вы сумеете возместить или даже перекрыть потери за счёт вычетов. Сейчас расскажем о них подробнее.

Способ сократить налоги №1

Способ А подходит тем, кто получает официальную зарплату и платит НДФЛ. Он позволит возвращать 13% от суммы, на которую пополнили счёт, три года подряд. За год можно вернуть не больше 52 000 ₽ в год. За три — 156 000 ₽. Для этого ИИС надо ежегодно пополнять на 400 000 ₽.

Например, в 2020 году вы открыли ИИС и пополнили его на 400 000 рублей. Уже в 2021-м вы сможете подать заявление в налоговую на возврат 13%, то есть 52 000 ₽, с уплаченного НДФЛ. Они поступят на вашу банковскую карту — и ими можно будет распорядиться как угодно. Также заявление можно подать в конце всего срока, через три года.

Способ сократить налоги №2

Тип Б подойдет, если у вас нет официального дохода и вы уверены, что сможете хорошенько заработать на инвестициях. Он позволяет не платить государству налог на прибыль с торговли активами.

Возьмем уже вложенные 400 000 ₽. Удачно инвестировав, вы заработали еще 100 000 ₽. С обычным брокерским счетом с вас бы удержали 13% налога, но ИИС позволяет оставить эти деньги у себя. Однако для этой льготы нужно, чтобы счёт был открыт минимум три года. То есть вычет можно получить только один раз в самом конце.

Родина хочет, чтобы мы больше инвестировали. Поэтому у нее для нас подарок.

Если вы хотели начать инвестировать, но не знали с чего начать, Россия приготовила для вас специальную программу — индивидуальный инвестиционный счет. Это особый вид брокерского счета, только с налоговыми льготами. Его открывают не все брокеры.

ИИС предусмотрен для физических лиц, налоговых резидентов РФ(вы проживаете на территории РФ более чем полгода в году). Если вы подходите, знайте: вам дана возможность получить налоговый вычет, который либо повысит существующую доходность инвестиций, либо даст дополнительную фиксированную доходность. Это хорошо.

Что потребуется

От вас — два действия и одно бездействие:

- Открыть у брокера индивидуальный инвестиционный счет.

- Положить на него любую сумму до 1 миллиона рублей, купить на них какие-нибудь ценные бумаги.

- Не забирать вложенные деньги хотя бы три года. В процессе можно торговать бумагами, главное — не выводить деньги. Иначе все полученные за счет вычета деньги придется вернуть.

Если вы выполните эти три условия, то налоговая будет готова дать вам один из двух налоговых вычетов на выбор.

Только один ИИС

У вас может быть открыт только один ИИС. Если вы ушли к новому брокеру и решили открыть у него ИИС еще раз, вы обязаны закрыть свой текущий ИИС у прошлого брокера.

Что за льготы

Родина предусмотрела для вас два варианта вычетов.

Вычет типа А — вам возвращают 13% от вложенной на ИИС суммы за год — в пределах 400 000 рублей, но не более суммы уплаченного вами НДФЛ. Максимум — 52 000 рублей в год. Это для тех, у кого хорошая белая зарплата, кто не планирует получать безумный доход или вкладывать много лет.

Вычет типа Б — ваш доход по ценным бумагам не облагается подоходным налогом 13%. Это выгодно тем, кто планирует вкладывать долго или получать сумасшедший доход. Еще это выгодно, если вы планируете пополнять ИИС на сумму больше 400 000 рублей в год.

Самый популярный — вычет типа А. Если вы положите деньги на ИИСв этом году, уже в следующем вы сможете подать заявление и получить свои законные 13% от вложенных средств в пределах 400 000 рублей. Можно сказать, что вы получите дополнительную гарантированную доходность.

Куда идти

Индивидуальные инвестиционные счета открывают биржевые брокеры. Обращаться можно к любому, у которого вас устраивают условия. Вот на что обратить внимание.

Внимательно читайте договор, который вы подписываете, — особенно пункты, которые вы отмечаете в договоре галками. Зачастую брокеры также предлагают доверительное управление средствами ИИС, поэтому убедитесь, что вы подписываете именно то, что вы собираетесь получить.

В договоре не должно стоять каких-нибудь «консультационных», «информационных» или «услуг по обучению».

Брокер должен предоставлять услугу ИИС. Эта услуга есть не у всех брокеров. Перепроверяйте, что это именно ИИС по государственной программе, а не что-то похожее вроде «индивидуальных счетов инвестора» или «индивидуальных инвестиций на счетах». Мало ли хитрецов.

Вместе с ИИС брокер автоматически откроет вам и обычный торговый счет — это нормально. Этим счетом вы также сможете свободно пользоваться, но на него не будут распространяться возможности получения вычета как по ИИС.

Брокер откроет вам счет, отгрузит специальных программ для торгов на бирже, вы пополните этот счет, купите каких-нибудь бумаг и будете сидеть. Так начнется ваше путешествие в мир безудержного инвестирования.

Вычет типа А — чтобы вам вернули НДФЛ

При вычете типа А налоговая будет возвращать вам деньги из тех, что вы заплатили государству в качестве подоходного налога. Это подходит тем, кто официально трудоустроен и платит подоходный налог с зарплаты. Этот вычет можно получать каждый год, не дожидаясь трехлетнего срока.

Не всякий налог с дохода является НДФЛ. Например, если вы ИПна УСН 6%, то хоть вы и платите налог, но он не подоходный. Вы не сможете получить за его счет вычет.

Что вам понадобится для такого вычета:

- Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ);

- Документы, подтверждающие получение дохода, облагаемого по ставке 13%. Например, легендарная справка о доходах по форме 2-НДФЛ;

- Документы, подтверждающие зачисление денег на ИИС. В первую очередь это платежное поручение из банка;

- Договор на открытие ИИС. Как раз тот, что мы показали выше;

- Заявление на возврат налога. В нем должны быть банковские реквизиты налогоплательщика.

Как всё это хозяйство подать в налоговую:

- в электронной форме через сайт ФНС России. Нужно будет подписать пакет документов неквалифицированной электронной подписью. Ее можно сгенерировать прямо на сайте ФНС. Правда, для этого вам необходимо иметь логин и пароль от личного кабинета на сайте ФНС, которые всё-таки придется получать лично либо в самом ФНС, либо используя логин и пароль от Госуслуг;

- по почте с описью вложения;

- лично в налоговой, явив там свой лик.

В сроках подачи вы не ограничены. Вообще, есть срок для подачи декларации — 30 апреля следующего года. Но если вы хотите подать декларацию только для получения такого вычета, вас этот срок не касается. Такие декларации можно представить в любое время в течение всего следующего за отчетным года без каких-либо санкций, главное — уложиться в 3 года. То есть крайний срок для получения налогового вычета за 2017 год — это 2020 год.

В соответствии с ч. 7 ст. 78 НКРФ подать декларацию на возврат подоходного налога можно в течение трех лет со дня его уплаты. По средствам, зачисленным на ИИС в 2015 году, это можно сделать до 31 декабря 2018 года, подав декларацию на получение инвестиционных вычетов и заявление на возврат налога за 2015, 2016 и 2017 годы.

Если вы открыли счет в 2017, то декларацию можно подавать вплоть до 2020 либо можно подать в 2018 за 2017, в 2019 за 2018 и так далее. За получение вычета по каждому году вы подаете отдельную декларацию.

Вычет типа Б — на доходы

Как обычно работают брокеры: когда вы получаете доход, они вычитают из него подоходный налог 13%. Фактически ваша доходность снижается: если вы заработали на бирже 100 000 рублей, то брокер заберет у вас 13 тысяч. Вычет типа Б решает эту проблему: вы освобождаетесь от подоходного налога на прибыль от операций на бирже.

Чтобы получить этот вычет, вы должны будете показать брокеру справку из налоговой, что всю дорогу вы не пользовались налоговыми вычетами по ИИС. Тогда при расторжении договора брокер не удержит подоходный налог. Вот так просто.

Формально вы также можете получить данный вычет через налоговую, подав декларацию (п. 3 ч. 4 ст. 219.1 НК РФ) Но через брокера, конечно, удобнее.

Какой тип выбрать вам

Вычет типа А (когда вам возвращают часть НДФЛ) — самый популярный вид вычета по ИИС. Всё потому, что этот вычет дает вам дополнительную доходность 13% годовых, а среди начинающих инвесторов мало кто сможет на первых порах похвастаться такой доходностью.

Если вы умеете получать заметно больше 13%, то есть смысл делать вычет типа Б.

Автор статьи

Читайте также: