Как распределяется прибыль банковского сектора в региональном разрезе

Обновлено: 23.04.2024

Какую бизнес-модель выбрать для развития небольшого банка? Об этом говорили на митапе компании RedLab “Региональный банковский сектор: как выбрать тактику и стратегию развития”, где ведущие финансовые эксперты обсудили перспективы региональных банков.

По последним данным, в России насчитывается около 50 федеральных банков, еще столько же — мультирегиональных и почти 300 небольших. Такие цифры озвучил генеральный директор Frank RG Юрий Грибанов на онлайн-митапе компании RedLab «Региональный банковский сектор: как выбрать тактику и стратегию развития». В последние годы в стране закрылись несколько сотен финансовых учреждений: причина не столько в строгой политике Центробанка, который очищает рынок от слабых игроков, сколько в их неправильной бизнес-модели.

По статистике, практически весь бизнес в России обслуживают 30 крупнейших федеральных банков, при этом на остальные кредитные учреждения приходится небольшой процент от всего российского бизнеса. В таких условиях маленькие финансовые организации смогут выжить только при грамотно подобранной бизнес-модели и стратегии.

«Местный банк очень хорошо знает регион, региональную партнерскую сеть и регионального клиента. Он знает это намного лучше, чем любой крупный представитель, который присутствует в регионе. Это дает небольшому финансовому учреждению возможность делать более нишевый, подобранный под запрос региона, набор партнерских сервисов, который закрывает узкий запрос. Нащупать нишевые точки — одна из стратегий, но не единственная», — объяснил CDTO УБРиР Сергей Щербинин.

С тем, что поиск рыночной ниши является для небольших банков ключевым фактором, согласились генеральный директор Frank RG Юрий Грибанов и ex CIO Raiffeisen Bank Андрей Попов. Одной из бизнес-моделей для маленького банка может стать разработка нестандартных решений — бизнесу зачастую необходимы финансовые сервисы со специфической конфигурацией, которые крупным игрокам рынка разрабатывать неинтересно.

Как цифровая экономика изменила подход к нишеванию и стоит ли небольшим банкам ограничиваться домашним регионом? Ответы на эти вопросы смотрите в полной версии онлайн-митапа компании RedLab: Региональный банковский сектор: как выбрать тактику и стратегию развития?

Банковская система РФ: сущность, понятия и элементы, законодательство и основы регулирования. Анализ состояния банковской системы Российской Федерации. Качественные показатели эффективности, динамика развития, современные проблемы и перспективы.

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | дипломная работа |

| Язык | русский |

| Дата добавления | 20.05.2018 |

| Размер файла | 1,8 M |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

В региональном разрезе российский рынок банковских услуг крайне неоднороден, так на 01.10.17 из 574 кредитных организаций более половины сосредоточено в Москве и Московской области, тогда как на отдаленные от центра районы приходится наименьший процент кредитных организаций.

Таблица 1 - Размещение КО по федеральным округам

Количество КО, ед.

% от общего числа КО

в т.ч. Москва и МО

Таблица 2 - Размещение филиалов по федеральным округам

Количество КО, ед.

% от общего числа КО

в т.ч. Москва и МО

Однако анализ структуры банковских офисов выявляет существование проблемы монополизации, поскольку более 50% дополнительных офисов КО приходится на Сбербанк.

Проблема неравномерного распределения усугубляется недостаточным количеством банковских отделений в стране в целом. В РФ действует 33 944 банковских отделений. По подсчетам Росстата на октябрь 2016 г. население страны составляет 146,5 млн. чел. Таким образом, на 100 тыс. жителей в среднем приходится 23 банковских отделения. При этом большую долю в этом показателе составляет Центральный федеральный округ, поэтому его значение снижается для других регионов. Например, на территории Северо-Кавказского федерального округа функционирует 903 отделений кредитных организаций, а численность населения составляет 9 776 тыс. чел. Всего 9 отделений на 100 тыс. чел. Несмотря на описанную проблему, их число сокращается с 2014 года. Это явление связывают с развитием информационных технологии?, которые позволяют перейти к системе дистанционного обслуживания.

К тому же, некоторые средние региональные банки, несмотря на сильные позиции на местном рынке, не в состоянии конкурировать с банками на федеральном уровне. В связи с этим в последнее время отмечается тенденция к сокращению числа региональных банков и экспансии крупнейших федеральных банков в регионы, что приводит к усугублению так называемой неравномерной конкуренции на российском банковском рынке.

Рассмотрим, как распределяется прибыль банковского сектора в региональном разрезе.

Рисунок 2 - Данные о прибыли по итогам года, полученнои? кредитными организациями, млн. руб. Продукты региональных банков: спрос и предложение/ Зверькова, Т.Н. [и др.] М., 2016. С. 14.

Отмечается значительный разрыв в объеме прибыли, полученной банками Москвы и Московской области. Несмотря на то что по количеству кредитные организации обеих групп разделяются примерно поровну, объем прибыли, полученной кредитными организациями Москвы и Московской области, существенно превышает объем прибыли региональных банков. Динамика прибыли также имеет различия. Так, линия прибыли региональных кредитных организаций плавная, без резких скачков, что может свидетельствовать о последовательной финансовой политике, проводимой такими участниками рынка, сбалансированности рисков и доходности и в целом о более ритмичном и устойчивом развитии региональных банков. Иной характер имеет линия прибыли кредитных организации? Москвы и Московской области, в которой отмечаются значительные подъемы и спады.

Рисунок 3 - Кредиты, предоставленные действующими КО нефинансовым организациям, в руб. Продукты региональных банков: спрос и предложение/ Зверькова, Т.Н. [и др.] М., 2016. С. 14.

Необходимо выяснить, чем обусловлена подобная динамика прибыли. Поскольку ключевым источником доходов в россии?ском банковском секторе служит процентная маржа, рассмотрим объем кредитов, выданных банками Москвы и Московскои? области и региональными банками физическим лицам и нефинансовым организациям.

Рисунок 4 - Кредиты, предоставленные действующими КО физическим лицам, в руб. Там же. С. 14.

Данные о кредитах, предоставленных экономике кредитными организациями разных групп, также позволяют сделать вывод о преобладающей роли столичных кредитных организаций в удовлетворении потребностей экономических агентов, и подтверждают значимость влияния сформированной в результате кредитования задолженности на кредитный риск, размер страховых резервов и, следовательно, полученной прибыли указанных кредитных организаций. Вместе с тем четко видны различия в темпах прироста кредитных вложений между кредитными организациями разных групп. Темпы прироста кредитов нефинансовым организациям и физическим лицам, выданных региональными кредитными организациями, не отличаются высокой волатильностью, хотя и имеют в анализируемом периоде разную направленность. Линии кредитов, предоставленных региональными кредитными организациями экономике (нефинансовым организациям и физическим лицам), сопоставимы с линией их прибыли.

Для более детального понимания ситуации на региональных рынках кредитования была проанализирована динамика прибыли в разрезе федеральных округов.

Рисунок 5 - Распределение прибыли региональных банков в разрезе федеральных округов Продукты региональных банков: спрос и предложение/ Зверькова, Т.Н. [и др.] М., 2016. С. 15.

Уровень концентрации в банковской системе

Излишний уровень концентрации активов в национальной банковской системе приводит к проблеме Too big too fail, когда банк не может быть подвергнут процедуре банкротства, поскольку он настолько большой и имеет такое количество экономических связей, что его банкротство будет иметь катастрофические последствия для экономики страны в целом.

Рисунок 6 - Концентрация активов банковского сектора России на 01.01.17

Согласно данным по представленным на рисунке 8 на 01.01.17 56% активов приходилось на 5 крупнейших банков, еще 22% на следующие 15 кредитных организаций, по капиталу ситуация практически идентичная, что свидетельствует о значительной степени концентрации. При этом доля по кредитам нефинансовым организациям еще выше 63% на первую пятерку банков и еще 20% на следующие 15, для сегмента розничного кредитования ситуация по 5 крупнейшим банкам выглядит сходным образом 60%, однако доля, приходящаяся на следующие 15 банков существенно меньше, она составляет 13%, ситуация с распределением по вкладам физических лиц выглядит практически идентично.

Таким образом, на более чем 600 кредитных организаций приходится менее 20% от объема всех кредитов экономике.

Согласно данным ФАС количество высококонцентрированных рынков кредитования физических лиц в период с 2011 по 2017 года выросло в 2,8 раза (с 27 до 76 субъектов РФ), тогда как количество рынков с умеренной концентрацией сократилось в шесть раз (с 54 до 9 субъектов РФ). Структура рынка привлечения средств физических лиц при этом к концу исследуемого периода определялась высокой концентрацией на рынках 81 субъекта РФ; умеренной концентрацией - 4 субъектов Российской Федерации. Низкоконцентрированные рынки кредитования и привлечения денежных средств физических лиц (рынки с высоким уровнем конкуренции) отсутствуют.

На рынках оказания услуг юридическим лицам динамика состояния конкуренции является разнонаправленной. К началу 2017 года высокой концентрацией характеризуются рынки кредитования юридических лиц 47 субъектов РФ (с долями тройки лидеров состоящей из трех государственных банков от 70,1 до 99,6%); рынки привлечения средств юридических лиц - 62 субъектов РФ (с долями тройки лидеров от 70,2 до 100%).

Структура собственности банковских организаций

Рассматривая масштабы участия государства в отраслевом разрезе, следует подчеркнуть, что в России в наибольшей степени государство контролирует финансовый сектор через участие в капитале банков напрямую или косвенным путем через подконтрольные структуры.

Глава 10. Распределение прибыли Банка

10.1. Банк обладает полной хозяйственной самостоятельностью в вопросах распределения чистой прибыли.

10.2. Балансовая и чистая прибыль Банка определяются в порядке, предусмотренном действующим законодательством. Из балансовой прибыли уплачиваются соответствующие налоги, другие обязательные платежи в бюджет и во внебюджетные фонды, а также производятся расходы, осуществляемые по действующему законодательству до налогообложения. Чистая прибыль Банка (после уплаты налогов) остается в распоряжении Банка и по решению общего собрания акционеров перечисляется в резервы, направляется на формирование иных фондов Банка или распределяется между акционерами в виде дивидендов, на другие цели в соответствии с действующим законодательством.

10.3. Периодичность выплаты дивидендов по акциям Банка определяется Советом директоров Банка. Решения о выплате годовых дивидендов, размере дивиденда, дате и форме его выплаты принимаются Общим собранием акционеров по рекомендации Совета директоров Банка. При этом размер годового дивиденда не может быть больше рекомендованного Советом директоров Банка и меньше выплаченного промежуточного дивиденда.

По решению Совета директоров Банка и с согласия акционеров дивиденды могут выплачиваться в рублях или иным имуществом (акциями).

Общее собрание акционеров вправе принять решение о невыплате дивидендов по акциям определенных категорий (типов), а также о выплате дивидендов в неполном размере по привилегированным акциям с определенным размером дивиденда, конвертируемым и кумулятивным.

Банк не вправе принимать решение о выплате (объявлении) дивидендов по акциям:

- до полной оплаты всего уставного капитала;

- если на момент выплаты дивидендов Банк отвечает признакам несостоятельности (банкротства), или указанные признаки появятся у него в результате выплаты дивидендов;

- если стоимость чистых активов Банка меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенных уставом ликвидационной стоимости размещенных привилегированных акций, либо станет меньше их размера в результате выплаты дивидендов;

- до выкупа всех акций, которые должны быть выкуплены у акционеров в случаях, предусмотренных законодательством.

Банк не вправе принимать решение о выплате дивидендов по обыкновенным и привилегированным акциям, размер дивиденда по которым не определен, если не принято решение о выплате в полном размере дивидендов по всем типам привилегированных акций, размер дивиденда по которым определен уставом Банка.

Банк не вправе принимать решение о выплате (объявлении) дивидендов по привилегированным акциям определенного типа, по которым размер дивиденда определен уставом, если не принято решение о полной выплате дивидендов по всем типам привилегированных акций, предоставляющим преимущество в очередности получения дивидендов перед привилегированными акциями этого типа.

Дивиденды не выплачиваются по акциям, которые не размещены, которые находятся на балансе Банка.

Банк определяет размер дивидендов без учета налогов. Дивиденды выплачиваются акционерам за вычетом соответствующего налога. По невыплаченным или неполученным дивидендам проценты не начисляются.

10.4. Банк формирует резервный фонд в соответствии с действующим законодательством. Размер резервного фонда Банка составляет _______ процентов (не менее 15 процентов) от размера уставного капитала Банка. Для этого Банк ежегодно отчисляет ______ процентов (не менее пяти, указать сколько) от чистой прибыли. Резервный фонд Банка предназначен для покрытия убытков Банка, а также для погашения облигаций Банка и выкупа акций Банка в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

10.5. Из чистой прибыли Банка формируется фонд акционирования его работников, средства которого расходуются исключительно на приобретение акций Банка, продаваемых его акционерами для последующего размещения среди работников Банка.

10.6. Банк имеет право формировать иные фонды в соответствии с действующим законодательством.

10.7. Банк обязан своевременно предоставлять налоговым и другим контролирующим органам балансы, отчеты и иную информацию, необходимую для проверки правильности исчисления и уплаты налогов и обязательных неналоговых платежей, своевременно уплачивать налоги и обязательные неналоговые платежи в порядке и размерах, определяемых законодательством.

Сегодня я предлагаю обсудить один из самых ярких и в то же время один из самых сложных секторов фондового рынка — банковский сектор. Мы с вами обсудим, как ключевая ставка влияет на результаты деятельности банков и на спрос на их услуги, научимся видеть в отчётности только самое важное, а главное, правильно интерпретировать эти показатели.

На текущий момент на Московской бирже котируются акции 13 банков, из которых у 2 торгуются не только обыкновенные акции, но ещё и привилегированные. Некоторые из акций этих эмитентов обладают низкой ликвидностью, поэтому я рекомендую рассматривать только 3 банка: Сбербанк (акции обыкновенные SBER, акции привилегированные SBERP), «ВТБ» (VTBR) и банк «Санкт-Петербург» (BSPB). Сразу условимся, что мы разбираем отчётность только по МСФО, которая находится на официальных сайтах банков:

Ключевая ставка ЦБ

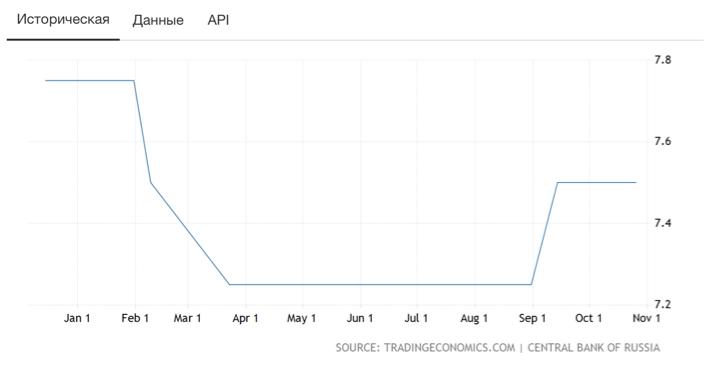

Анализ банковского сектора стоит начинать с размера ключевой ставки Центробанка России, так как именно этот показатель оказывает сильнейшее влияние на потребляемость услуг банков и, соответственно, на показатели банков. ЦБ РФ в зависимости от экономической ситуации может снижать или повышать размер ключевой ставки. Если ЦБ поднимает ставку, то происходит рост процентов по кредитам, но в то же время растут проценты и по вкладам. Повышение процента по кредитам снижает их привлекательность среди населения, что сказывается на операционных показателях самих банков. Текущую ставку можно посмотреть на официальном сайте ЦБ РФ , выглядит она следующим образом (рис. 1):

Но сухая цифра с размером текущей ставки не несёт для нас полезной информации. Для оценки текущей ситуации нам понадобится динамика изменения ставки (вы можете посмотреть её на сайте ЦБ, в разделе « Денежно-кредитная политика »). Для наглядности я представлю её в графическом виде (рис. 2):

Данный график показывает нам, что в течение этого года ставка колебалась в пределах 7,75 — 7,25%, а соответственно, мы можем предположить, что снижение ставки регулятором привело к росту кредитования.

Нюансы анализа операционных результатов

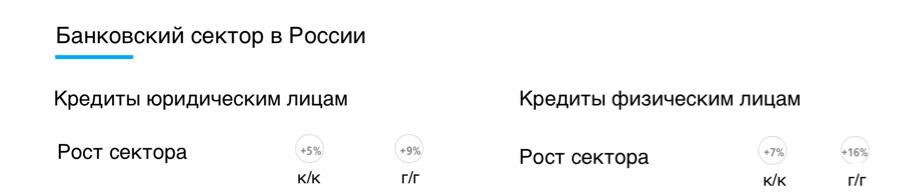

Предположив рост кредитования в России, мы можем обратиться к отчётности одного из банков и найти в ней динамику самого рынка (рис. 3):

Мы видим, что рост кредитования юридических лиц составляет 9% год к году, а физических — 16%. Такая же ситуация и с вкладами (рис. 4):

Эта информация нужна для того, чтобы сравнить рост услуг самого банка в разрезе рынка. В отчёте каждого банка вы сможете найти динамику по кредитам и вкладам среди юридических и физических лиц. Нас больше интересуют кредиты (рис. 5):

В разрезе текущих данных мы видим, что рост кредитования физических лиц вырос на 18,9%, таким образом, мы можем отметить, что по кредитованию физических лиц банк обгоняет рынок(18,9% против 16%), то есть он отбирает долю у других банков. Но при этом, банк теряет свою долю у юридических лиц, а именно они занимают большую часть средств.

Кроме того, банковский сектор имеет ряд сложностей при разборе доходов. В том числе это происходит за счёт получения двух видов доходов — процентного и комиссионного.

Процентный доход банка состоит в основном из прибыли от уплаты процентов по займам (таких как лизинг, ипотека, кредиты и прочее). То есть чем больше банк даёт кредитов, тем больший процентный доход он получит. Но вернёмся к ключевой ставке, так как она здесь вновь играет первоочередную роль. Банк может увеличивать процентный доход при росте объёма выданных кредитов только в том случае, если ставка сохраняется или растёт. А снижение ставки, наоборот, может привести к досрочному погашению старых обязательств или их рефинансированию, что снизит доход банка. Текущий показатель вы сможете найти в отчётности самих банков, и интересовать нас будет только чистый процентный доход, т.е. доход за вычетом расходов (рис. 6):

Если с процентным доходом всё просто, то с комиссионным дела обстоят немного сложнее.

Комиссионный доход — это доход от осуществления транзакций, обслуживания счетов и карт, проведения платежей, расчётно-кассового обслуживания и так далее. Его практически невозможно спрогнозировать частному инвестору из-за дефицита необходимой информации. Кроме того, не все банки публикуют чистый комиссионный доход и его нужно рассчитывать. Например, в отчётности Сбербанка нам нужно сделать следующее (рис. 7):

Для определения чистого показателя нам необходимо из комиссионных доходов (428,9 млрд руб.) вычесть комиссионные расходы (106,2 млрд руб.), так мы получим чистый комиссионный доход в размере 322,7 млрд руб.

Теперь рассмотрим последний операционный показатель, на который стоит обратить внимание — это доля неработающих кредитов, или NPL. Это те кредиты, которые не приносят доходы (так как просрок по погашению основного долга или процентов составляет более 90 дней). В отчётности этот показатель выглядит следующим образом (рис. 8):

Если сравнить данный показатель с началом года, мы увидим, что он остался на текущем уровне, а по итогам I квартала — повысился, это говорит нам о неэффективности системы взыскания долгов. Например, у Сбербанка этот показатель снизился с 4,4% до 4,1% за 9 месяцев работы.

Таким образом, подводя черту, мы имеем следующее: у Сбербанка рост кредитования физических лиц превышает среднерыночное значение, при этом кредитование юридических лиц незначительно отстаёт, что говорит о том, что банк теряет долю рынка кредитования и имеет потенциал для роста в текущем сегменте. Также банк показал рост как по процентным, так и по комиссионным доходам год к году, но если заглянуть в историю, то темпы роста процентных доходов сильно снижаются. Что ещё раз подтверждает потерю доли рынка. При этом банк умеет эффективно бороться с неплательщиками и уменьшает долю неработающих кредитов.

Нюансы анализа финансовых показателей

Если рассматривать финансовые показатели, то стоит руководствоваться правилом «сэкономил, значит, заработал», так как банковский сектор оценивается именно по размеру получаемой прибыли. Но здесь стоит оценить именно динамику и темпы роста прибыли. Например, возьмём отчётность Сбербанка за 9 месяцев, начиная с 2016 года (рис. 9):

Если посмотреть на эти три вырезки из отчётов, то мы увидим, что Сбербанк наращивает прибыль по итогам 9 месяцев год к году, но темпы роста прибыли снизились со 166,2% до 13,7%. При этом в 2015 году банк уменьшил чистую прибыль. И снова эту динамику можно сопоставить с динамикой ключевой ставки.

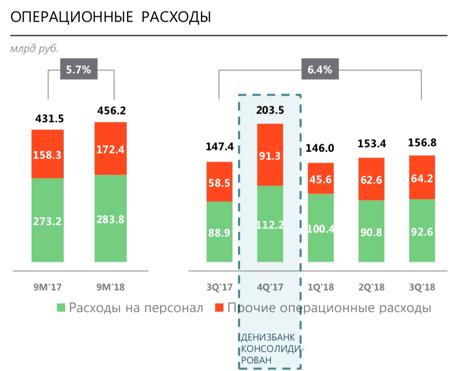

Второй показатель, важный в финрезультатах, — это операционные расходы. И опять же стоит обратить внимание именно на их динамику и сравнить её с таким же показателем прибыли (рис. 10):

Операционные расходы, как мы можем заметить, тоже показали рост, но он оказался ниже роста прибыли, что говорит о возможности банка контролировать свои расходы.

Показатели операционной эффективности и рентабельности

Последние показатели, которые стоит учитывать при анализе отчётности банковского сектора — это показатели операционной эффективности и рентабельности, так как именно они позволяют оценить эффективность работы банка. Существует 4 показателя эффективности банков, но мы возьмём только один — операционная эффективность (cost/income, или CIR). Он представляет собой отношение операционных расходов к операционным доходам, а найти его можно всё в той же отчётности (рис. 11):

Чтобы оценить этот показатель, нам нужно просто понять, «что такое хорошо, а что такое плохо». Итак, если показатель выше 100%, то значит, банк ведёт убыточную деятельность. Оптимальным значением считается значение менее 50%, но чем меньше, тем лучше.

Теперь перейдём к показателям рентабельности. Их три, но мы выделим только один — ROE (рентабельность собственного капитала). Здесь, в отличие от CIR, всё наоборот, то есть чем больше показатель, тем лучше. ROE показывает нам, как компания способна использовать свой капитал, то есть сколько компания зарабатывает с каждого вложенного рубля (рис. 12):

Эти два показателя стоит использовать прежде всего для сравнения банков между собой.

Если мы сравним CIR и ROE Сбербанка и «ВТБ», мы сможем смело сказать, что индикаторы операционной эффективности у первого лучше.

Я думаю, теперь вы разобрались, что и как влияет на показатели банков. А также как проводить анализ отчётности и на что обращать внимание.

На этом анализ показателей банков можно закончить, однако не стоит забывать, что для принятия решения о покупке того или иного актива стоит обратить внимание на инвестпрограмму, дивидендную политику банков, продажи активов (в том числе дочерних банков) и, конечно, на риски.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Многие акции за последние месяцы обновляют исторические минимумы, какие-то потеряли половину своей стоимости и даже более. Обилие санкций, которыми обкладывают Россию страны коллективного Запада, негативно отразилось и на отечественной финансовой отрасли, особенно на банковском секторе. Проблемы банков, в свою очередь, повлияли на котировки их акций, которые торгуются на Московской бирже.

«Сбербанк» и «ВТБ» под ударом?

Крупнейшими представителями российского банковского сектора на бирже являются «Сбербанк» (SBER) и «ВТБ» (VTBR). Глядя на их котировки и учитывая тот факт, что эти организации попали под самые жёсткие санкции, некоторые инвесторы предполагают, что история этих банков закончилась. Однако если разобраться в том, как распределён российский банковский рынок между его участниками, то станет понятно, что «Сбербанку» и «ВТБ» будет оказана всесторонняя поддержка: докапитализация, снижение требований нормативов, разрешение учитывать и отражать в отчётности активы по «правильным ценам». Кроме того, специально под них может быть скорректирована нормативно-законодательная база. Это связано с тем, что в России есть понятие «системно значимая кредитная организация», или системно значимый банк. Присвоение банку этого статуса означает, что организация будет на особом счету у Центробанка и в случае возникновения проблем ей будут оказывать максимально возможную помощь.

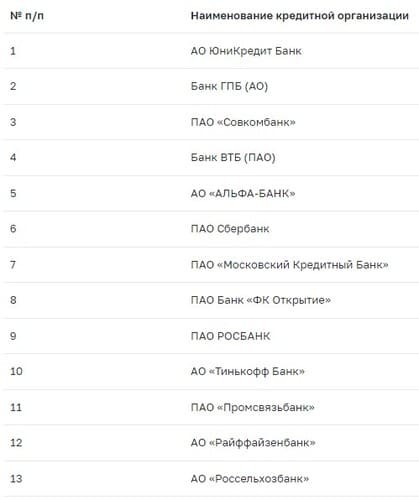

Системно значимые банки России

Центробанк РФ периодически публикует список системно значимых банков. В настоящее время в него входит 13 организаций.

Перечень требований, которым должен удовлетворять банк, довольно обширный. Однако в действительности для включения банка в число системно значимых применяется одно простое правило — активы по МСФО должны составлять более 1 трлн руб.

Согласно данным Центробанка, на системно значимые банки приходится около 77% активов всего банковского сектора России.

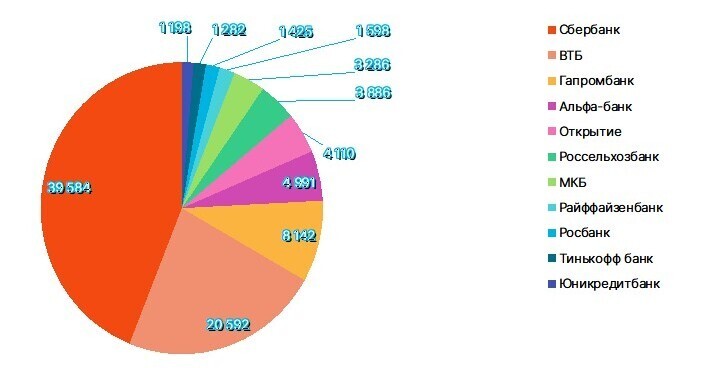

Распределение активов среди системно значимых банков

Рис. 2. Объём активов системно значимых банков, млрд руб. Источник: последние доступные отчётности банков по МСФО по состоянию на май 2022 г.

По-настоящему системно значимым является «Сбербанк», чуть менее значимая роль у «ВТБ», активы которого в два раза меньше, чем у «Сбера». Остальные банки по объёму активов идут с большим отрывом от этих двух организаций. Активы «Сбербанка» составляют примерно треть активов всего российского банковского сектора. Что будет с финансовой сферой и экономикой России, если вдруг рухнет «Сбербанк», остаётся только догадываться. Даже падение «ВТБ» (речь о самой организации, а не о котировках акций) представляется не таким ужасным.

Выстоит ли «Сбербанк»?

Учитывая долю «Сбербанка» в банковском секторе и его роль в экономике России, можно не беспокоиться о его перспективах — банк будет работать. Его деятельность будут поддерживать всеми силами. Положительным моментом является то, что в большинстве случаев банк сам разбирается со своими проблемами без посторонней помощи.

Статья выражает личное мнение автора и не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: