Как рассчитывается банковская гарантия

Обновлено: 26.07.2024

Банковская гарантия (БГ) — одна из форм обеспечения, которое, по правилам 44-ФЗ, участник закупки предоставляет заказчику. В статье мы расскажем, что такое банковская гарантия простым языком, а также раскроем ее содержание.

Понятие банковской гарантии

Юридические и финансовые источники дают сложные определения банковского поручительства, а также процесса его получения. Впервые название появилось в Гражданском кодексе (ГК) в девяностые годы. Вступивший в силу в 2013 году Закон о контрактной системе (44-ФЗ) назвал банковскую гарантию 44-ФЗ самым надежным способом поставщика подтвердить свою репутацию заинтересованного и ответственного участника, а еще — единственной альтернативой передаче денежных средств в качестве обеспечения обязательств.

До 30.06.2019 участник закупки вправе предоставить банковскую гарантию только в качестве обеспечения исполнения контракта. Что же касается обеспечения заявки, то воспользоваться гарантией поставщик сможет только с 01.07.2019.

С этой даты участник сможет использовать ее в электронных конкурсных процедурах и в электронном аукционе. Это правило закреплено в абз. 4 п. 1 Постановления № 626 от 30.05.2018.

Банковская гарантия на обеспечение исполнения контракта дает возможность поставщику без оттока средств участвовать сразу в нескольких закупках и исполнять одновременно несколько важных для него контрактов.

Какими бывают

Выделяют такие виды банковских гарантий:

- безотзывная и отзывная;

- прямая и косвенная;

- простая, синдицированная и контргарантия;

- ограниченная и неограниченная;

- платежная и договорная;

- условная и безусловная.

Безотзывную нельзя отозвать, аннулировать или изменить (таковыми являются большинство БГ). Отзывную же гарант может в любой момент и без предварительного уведомления кредитора аннулировать (в этих случаях кредиторы должны быть внимательны и предусмотрительны).

Прямая выставляется банком-плательщиком, а косвенная — через банк-посредник.

Простая предоставляется банком по поручению поставщика в пользу заказчика. Контргарантия означает, что исполнение обязательств гарантирует не тот банк, который выдал документ, а другой, выбранный поставщиком. Синдицированные используются, когда банк, в который обратился участник торгов, не обладает нужной суммой. В таком случае он обращается за поддержкой к другому банку, а впоследствии каждый из банков-участников получает свою долю гарантийной суммы.

По ограниченной гарант отвечает только за часть обязательств, которые выражены в конкретной сумме, а по неограниченной — за всю сумму обязательств заемщика.

Платежная гарантирует оплату по векселям, аккредитивам, инкассовым операциям. Договорная подлежит исполнению по контракту.

Наконец, условную банк выплачивает только при наступлении указанных в ней условий.

Стороны банковской гарантии

Выделяют три стороны:

- бенефициар (заказчик);

- гарант (банк);

- принципал (исполнитель).

Отношения между сторонами закрепляются в тексте документа, как правило, в преамбуле.

Бенефициар выступает выгодоприобретателем, для него готовится документ. Иногда заказчик по своей инициативе включает в состав документации рекомендуемый им проект БГ. Обеспечение в таком виде помогает бенефициару избежать риска невыполнения контракта и является удобным способом проверить финансовую состоятельность принципала.

Гарант поручается за исполнителя контракта на случай срыва им принятых на себя обязательств. Законность деятельности банка-гаранта подтверждает генеральная лицензия на осуществление финансовых операций.

Принципал в банковской гарантии — это заинтересованное в сделке с заказчиком лицо, которое не хочет изымать из оборота денежные средства (например, чтобы минимизировать затраты), а предпочитает заплатить банку за услугу предоставления обеспечения. Одновременно участник подтверждает свою надежность и стабильность своего положения на рынке, поскольку банк не выдает БГ любому желающему.

Содержание документа

Банковская гарантия — частный случай независимой гарантии и имеет свои особенности. 44-ФЗ указывает, что банковская гарантия, как способ обеспечения исполнения обязательств, выдается банком (включенным в перечень Минфина в рамках ст. 74.1 Налогового кодекса) и является безотзывной.

28.02.2019 Минфин опубликовал список банков, которые удовлетворяют требованиям, которые закреплены в п. 1 ст. 45 44-ФЗ. Скачайте актуальный список банков Минфина по ссылке.

В содержании должны быть отражены основные условия сделки. Банковская гарантия ГК РФ, помимо обязательного указания принципала, предусматривает два непременных условия: сумму обеспечения и срок действия.

В ст. 45 44-ФЗ список обязательных требований к содержанию БГ для обеспечения заявок и исполнения контрактов существенно шире:

- сумма;

- обязательства принципала;

- обязанность гаранта;

- обязательство гаранта как фактическое поступление денежных сумм на счет заказчика;

- срок действия;

- заключение договора предоставления БГ;

- иные документы, которые устанавливает правительство.

Банк вносит информацию о выпущенной БГ в реестр БГ не позднее одного рабочего дня после даты выдачи или внесения изменений в ее условия. Затем, в течение следующего рабочего дня, банк направляет принципалу выписку из реестра. Таким образом 44-ФЗ предъявил повышенные требования к оформлению документа и придал тем самым устойчивость возникшим гарантийным отношениям.

С 01.07.2018 сведения из реестра пропали из Единой информационной системы. В разделе «Реестр банковских гарантий» (РБГ) появилось оповещение о том, что, согласно ч. 8.1 ст. 45 44-ФЗ, сведения о банковских гарантиях, которые предоставляются для обеспечения заявок и исполнения госконтрактов, больше не публикуются в ЕИС.

Соответственно, данные в РБГ доступны исключительно по состоянию на 30.06.2018. Подробнее о том, как проверить статью в реестре банковских гарантий, читайте в статье «Участников лишили реестра банковских гарантий».

Образец банковской гарантии 2020 года

Каждый банк устанавливает собственный бланк для БГ, поэтому невозможно привести некий универсальный образец. Но можно показать, как выглядит БГ на примере одного из банков.

Калькулятор не учитывает индивидуальные условия и позволяет только оценить стоимость банковской гарантии. Полученный результат нельзя использовать как оферту. Точную сумму узнавайте в банке.

| Название банка | Стоимость банковской гарантии |

|---|---|

| |

| |

| |

| |

| |

| |

| |

| |

| |

| |

| |

| |

|

Обратите внимание, что у некоторых банков может быть фиксированная минимальная сумма за гарантию на обеспечение заявки. Как правило, она не превышает 4 000 рублей.

| Название банка | Стоимость банковской гарантии |

|---|---|

| |

| |

| |

| |

| |

| |

| |

| |

| |

| |

| |

| |

|

| Название банка | Стоимость банковской гарантии |

|---|---|

| |

| |

| |

| |

| |

| |

| |

| |

| |

| |

| |

| |

|

Калькулятор расчета банковской гарантии — это сервис, который подскажет примерную стоимость услуги до обращения в банк.

Как пользоваться калькулятором

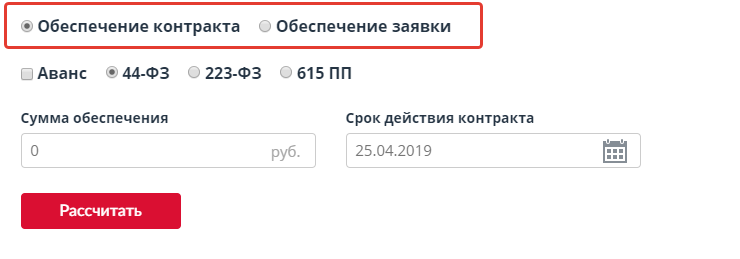

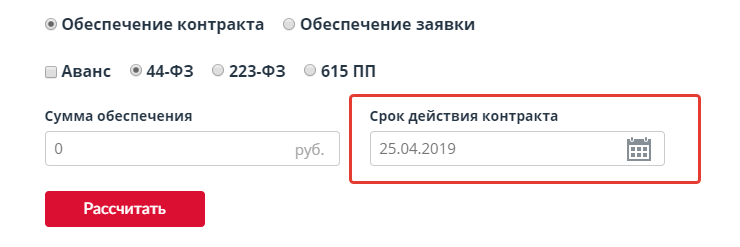

Самый простой способ оценить, сколько стоит банковская гарантия для обеспечения контракта или участия, — воспользоваться калькулятором. Он учитывает все основные параметры, которые влияют на стоимость: срок, цену контракта, наличие аванса.

Работать с калькулятором просто.

Шаг 1. Укажите форму обеспечения: заявка или исполнение.

Шаг 2. Если оплата по госконтракту будет с авансированием, то поставьте галочку у пункта «Аванс».

Шаг 3. Укажите калькулятору, по каким правилам проходит тендер.

Шаг 4. Введите в калькуляторе сумму банковской гарантии.

Шаг 5. Укажите, на какой период нужна гарантия.

Шаг 6. Когда все готово, нажмите на кнопку «Рассчитать». В таблице под калькулятором банковской гарантии по госконтракту отобразится стоимость услуги в основных банках.

Как используют банковскую гарантию

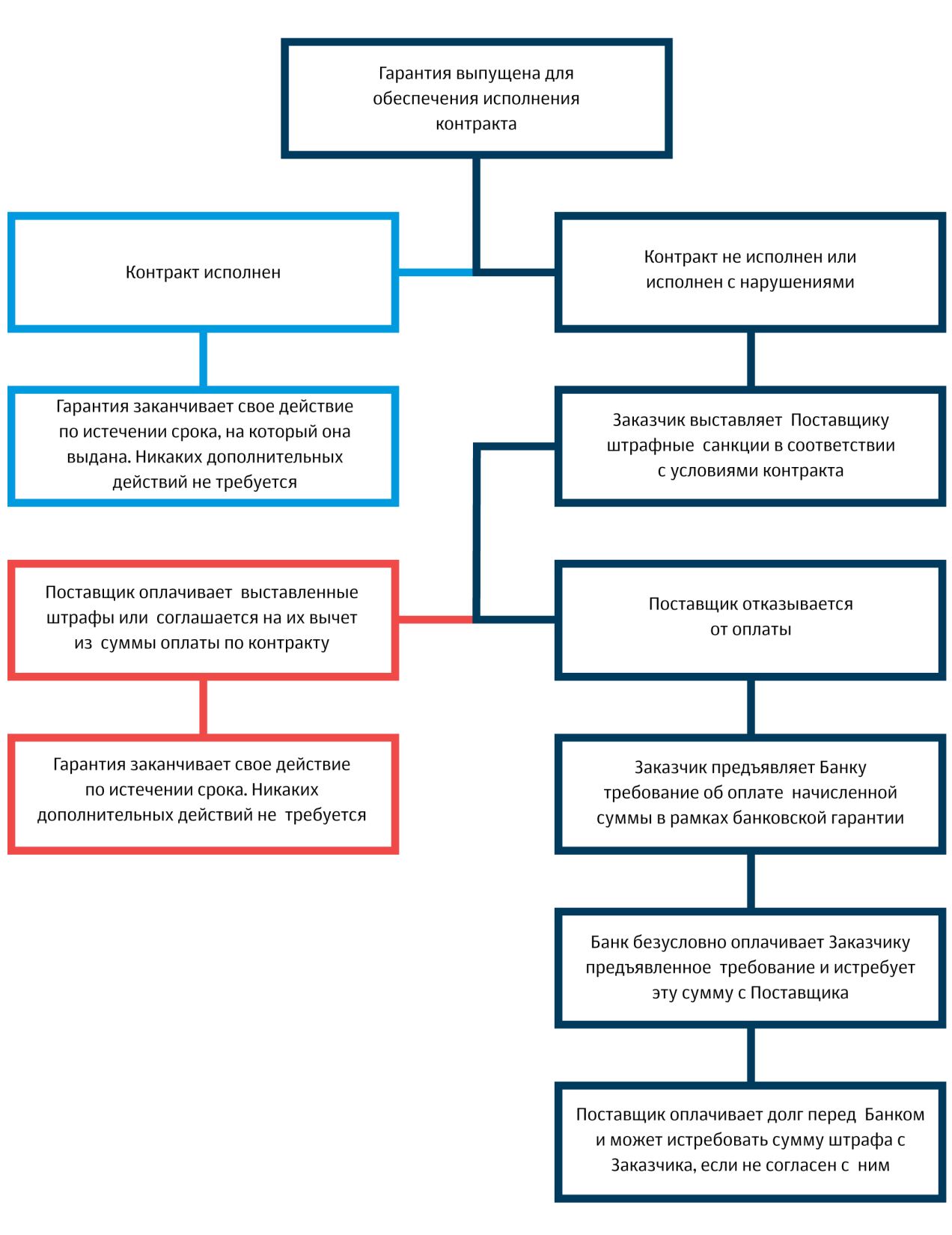

Работа по госконтракту обязывает к особой ответственности как подрядчика, так и заказчика, поскольку такие сделки оплачиваются из бюджетных средств. Федеральный закон № 44-ФЗ требует от заказчика не только выбирать подрядчика, обеспечивая найм исключительно профессионалов, но и страховаться на случай неисполнения подрядчиком каких-либо обязательств. Если победитель закупки отказывается от заключения контракта или не исполняет его условия, заказчик должен быть уверен в возмещении убытков и взыскании неустоек. Гарантировать это может обеспечение, которое может быть денежным или в форме банковской гарантии (или банковского поручительства).

Покупая в банке поручительство, поставщик приобретает услугу. Если он не исполнит обязательства, заказчик взыскивает сумму обеспечения не с него, а с банка. Банк перечисляет заказчику требуемые деньги и получает право взыскать эту сумму с поставщика. Поэтому потенциальные затраты состоят не только из комиссии банку, но и из возможного возмещения суммы, которую банк выплатит заказчику.

Как узнать размер обеспечения

Размер обеспечения для заявки на участие устанавливается в документации о закупке, для исполнения контракта — в документации и его проекте.

Рассчитывая эту сумму, заказчик исходит из правил.

- если НМЦК закупки находится в диапазоне от 1 млн рублей до 20 млн рублей — обеспечение составит от 0,5 до 0,1 % от суммы НМЦК;

- если НМЦК превышает 20 млн рублей — от 0,5 до 5 % от суммы НМЦК.

Для исполнения контракта:

- от 5 % до 30 % от суммы контракта, если она не превышает 50 млн рублей;

- от 10 % до 30 %, если превышает.

Сумму обеспечения контракта можно увеличить по ходу проведения закупки, если подрядчик снизил цену контракта на 25 % или более относительно НМЦК. Так работают антидемпинговые меры.

223-ФЗ также предусматривает обеспечение договоров и заявок на участие. Основное регулирование этих вопросов отдано на откуп заказчику, законом предусмотрены только базовые правила:

- обеспечение заявок на участие не устанавливается, если НМЦД находится в пределах 50 млн рублей;

- если сумма НМЦД превышает 5 млн рублей, обеспечение заявок возможно, но не более 5 % от НМЦД;

- если закупка проводится для субъектов малого и среднего предпринимательства — не более 2 % от НМЦД.

От чего зависит стоимость

Калькулятор помогает оценить затраты, но не может рассчитать точную сумму. Каждый банк устанавливает свои правила, решая, какие особенности учитывать, например, открытый в этом банке расчетный или спецсчет. Некоторые ставят минимальный порог. Например, стоимость банковской гарантии ВТБ не будет меньше 6000 рублей, а у Сбербанка — меньше 4000 рублей.

Сумма обеспечения — базовый параметр для всех. Помимо нее, на стоимость влияют:

- срок, на который необходимо банковское поручительство: он должен не менее чем на месяц перекрывать срок действия контракта. Нужно смотреть на срок действия, а не исполнения обязательств по нему;

- кредитная история поставщика;

- риск неисполнения подрядчиком контракта.

Эти переменные определяют индивидуальный размер комиссии банка за выдачу гарантии. Чем благонадежнее подрядчик и чем меньше рисков для банка, тем дешевле будет услуга.

Как считать банковскую гарантию

Для расчета стоимости банковской гарантии используют формулу:

- С — стоимость банковской гарантии;

- СО — сумма обеспечения;

- КБ — комиссия банка;

- СГ — срок.

Эту формулу используют все калькуляторы. Например, подрядчик заключает контракт, сумма обеспечения которого составляет 10 млн рублей. Гарантия нужна на один год и банк, рассмотрев документы подрядчика, определил для него комиссию 5 %.

Стоимость банковской гарантии для поставщика при таких вводных составит 500 000 рублей.

Что нужно для получения

Для оформления обеспечения, подходящего для работы с госзаказом, необходимо правильно выбрать банк. Минфин ведет и постоянно обновляет реестр кредитных организаций, имеющих право оказывать такую услугу. Ознакомиться с реестром можно на официальном сайте Минфина. Выбирать партнера следует из актуальной версии реестра.

Для получения банковской услуги придется предоставить документы:

- письмо об оказании услуги;

- проект банковской гарантии;

- копию проекта госконтракта или закупочной документации;

- выписку из ЕГРЮЛ;

- учредительные документы заявителя;

- финансовые и бухгалтерские документы.

Приведенный перечень не является исчерпывающим. При личном обращении заявителя в банк ему дадут актуальный список документов, которые нужны банку, чтобы принять решение и рассчитать сумму.

Добиваясь победы на государственных закупках, одним из шагов является – получение банковской гарантии. Помимо государственных торгов, многие покупатели, требуют у поставщиков предоставления обеспечения. Каким образом можно получить банковскую гарантию, какие документы необходимо собрать, как происходит расчет банковской гарантии вы узнаете из статьи.

Определение банковской гарантии и нюансы получения

Дадим определение понятию. Это своего рода гарантия, обязательство банка, закрепленное на бумажном носителе, выдать по первому запросу бенефициара (кредитора) сумму, указанную в банковской гарантии.

В каждом банке есть определенный список документов, которые надо собрать, и условия. БГ можно получить по классическому способу, ускоренному или через электронную заявку.

Большинство кредитных учреждений предоставят клиенту более выгодные условия при выполнении ряда дополнительных условий. К ним относится:

- Залог. Банк, может, запросит предоставить определенную сумму при низких оборотах компании или неустойчивом финансовом состоянии.

- Расчетный счет в банке, выдающий БГ. Поддержание оборотов на уже действующем счету или открытие нового в банке.

- Поручительство собственников организации.

К стандартным документам для получения БГ относится заявление, уставные документы, документы, подтверждающие деятельность, банковские выписки, бухгалтерская отчетность.

После предоставления всех документов банк начинает проверку ее финансового состояния. Также оценивает возможные риски деятельности компании и свои при предоставлении БГ. Процедура занимает в среднем от трех до семи недель. Сумма предоставляющего обеспечения определяется отдельно для каждой фирмы. В первую очередь она зависит от суммы контракта. От финансового состояния организации и от ресурсов банка зависит процентная ставка по выданному документу.

Сегодня, выдачей БГ занимается не один банк. В среднем их число по России насчитывает 350 учреждений. При выборе обратите внимание на следующие факторы:

- банк, где уже есть расчетный счет;

- при государственных закупках, узнать, где другие участники получили БГ;

- провести самостоятельный анализ преимуществ банков;

- связаться с брокером.

Действия для получения банковской гарантии:

- проанализировать свои финансовые возможности и затраты для ее получения;

- определится с банком;

- узнать условия выдачи БГ в таком банке;

- собрать пакет документов;

- произвести оплату;

- получить банковскую гарантию.

Калькулятор банковской гарантии

Из основ экономической теории известно: чем выше спрос, тем больше предложение. Банковское обеспечение попадает под такой закон. Большой спрос на нее у организаций, приводит к увеличению количества банков, предоставляющих БГ и фирм, предоставляющих услуг по ее оформлению и сопровождению.

Государственный заказчик истребует у исполнителя документ, подтверждающий его способность выполнить обязательства и гарантирующий его финансовую устойчивость. Выдавая обязательства, банк несет определенные риски. Это компенсируется высокими комиссиями.

Комиссию за банковскую гарантию определяют:

- Размер гарантийной суммы равен 10-30% от цены контракта. Банк начисляет комиссию 2-10% на гарантийную сумму. То есть, при 100 тыс., комиссия будет равна 2 тыс. руб. (при 2%), при 1 млн. руб. – 20 тыс. руб.

- Аванс. Для банка выдача аванс – дополнительный риск, который приводит к увеличению комиссии.

- Срок действия БГ – равен сроку заказа плюс 1 месяц.

- Бесспорное списание увеличивает стоимость.

- При залоговом обеспечении или размещении депозита, банк идет на уступки и снижение комиссии. Отметим, при размещении депозита, компания получит дополнительную прибыль. Для молодых компаний, которые не успели закрепиться на рынке, депозит может составлять 100% размера БГ.

Для банка важно: вернет или не вернет клиент полученные средства. Для страхования себя от возможных рисков, он предлагает клиентам - БГ под обеспечение залогом. Таким образом, банк сможет покрыть стоимость затраченных средств. В среднем, стоимость залога в 2 или 3 раза превышает стоимость гарантии. При отсутствии залога, риски банка возрастают, и он предлагает оформление под проценты в 2 раза выше.

Расчет банковской гарантии

На примере рассмотрим расчет банковской гарантии.

1. Государственный заказ – 20 млн. рублей. Необходимо БГ на сумму 5 млн. рублей. Продолжительность договора составляет 12 месяцев (1 год). Комиссия по БГ (берем средний процент) равна 5%.

Калькулятор банковской гарантии: 5 000 000*5%*1=250 000 рублей.

При заказе в 20 млн. рублей, БГ будет стоить 250 тыс. рублей. При заказе в несколько миллионов, цену БГ можно считать адекватной.

2. Компания выигрывает тендер и планирует заключить заказ на 15 млн. рублей. Сумма обеспечения установлена в размере 40% от стоимости контракта. Срок 3 года. Стандартно БГ принято заключать на срок контракта плюс 1 месяц. Ставка банка, выдавшего гарантию равна 4%.

Калькулятор банковской гарантии: 15 000 000*40%*4%*2=480 000 рублей.

При заказе 15 млн. рублей, обеспеченности 40%, БГ будет равна 480 тыс. рублей. Прибыль от заключенного контракта и затраты для получения обеспечения, не соизмеримо велика.

Таким образом, оформление банковской гарантии представляет собой доступный финансовый инструмент для малого и среднего бизнеса. Расчет банковской гарантии произведен примерно. На итоговую сумму оказывает влияние совокупность обстоятельств: финансовые возможности компании, срок деятельности на рынке, обеспеченность БГ залогом или депозитом, продолжительность государственного заказа и т.д.

Эта статья — выжимка самого полезного и важного из вебинара эксперта Елены Пластининой на тему «Банковская гарантия в системе обеспечительных документов в 2021 году».

Особенности получения банковской гарантии, требования к ней и случаи использования — наиболее частые вопросы, на которые эксперты Контур.Школы отвечают в сервисе «Вопросы эксперту». Мы решили описать основные положения такого универсального способа обеспечения обязательств, как банковская гарантия (БГ). За подробностями рекомендуем обратиться к видео.

Путеводитель по статье:

Банковская гарантия как способ обеспечения обязательств

.jpg)

Елена Пластинина, эксперт по регламентированным закупкам, член экспертного совета ФАС России, член-корреспондент РАЕН, лектор вебинара «Банковская гарантия в системе обеспечительных документов в 2021 году»

Если мы обратимся к ст. 329 ГК РФ, в которой перечислены способы обеспечения исполнения обязательств, то найдем среди них неустойку, удержание, поручительство, независимую гарантию, задаток, обеспечительный платеж, другой способ. Банковской гарантии как таковой нет.

Однако обратите внимание на независимую гарантию, частным случаем которой является именно банковская гарантия. Определение независимой гарантии сформулировано в ст. 368 ГК РФ: «По независимой гарантии гарант (то есть банк) принимает на себя по просьбе другого лица — принципала (то есть участника закупки) обязательство уплатить указанному им третьему лицу — бенефициару (то есть организатору закупки, заказчику или, как его еще называют, уполномоченному органу, уполномоченному учреждению) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства». Это определение должно быть положено в основу понимания принципов и основ банковской гарантии, принципов ее применения, использования в рамках законодательства о регламентированных закупках.

Независимая гарантия, в нашем случае банковская гарантия, действует вне зависимости от обязательства: даже если контракт расторгнут, прекратил свое действие с истечением срока, то банковская гарантия как разновидность независимой гарантии продолжает действовать. Обратите внимание, что принципал, гарант и, собственно, банк должны быть определены в банковской гарантии как обязательные элементы! И принципал, и гарант, и бенефициар являются существенными элементами банковской гарантии. Первое, на что следует обратить внимание, взяв в руки документ по банковской гарантии, — это наличие всех этих субъектов в тексте банковской гарантии.В соответствии со ст. 368 ГК РФ существенным условием, обязательным элементом банковской гарантии является номинал — требование об определенной денежной сумме, которая подлежит выплате на момент раскрытия независимой гарантии. В рамках ГК РФ независимую гарантию может выдавать не только банк, но и другие организации: финансовые, нефинансовые, которые берут на себя обязательства поручителя. Однако в случае с регламентированными закупками выдавать БГ могут только банки.

Основная норма, которая устанавливает универсальные принципы и универсальные требования к БГ и представляется в качестве обеспечения заявки, исполнения контракта или гарантийных обязательств, прописана в ст. 45 Закона о контрактной системе.

Первое требование: в качестве обеспечения заявок, исполнения контрактов, гарантийных обязательств заказчики принимают банковские гарантии, выданные банками, соответствующими требованиям, установленным Правительством РФ, и включенными в перечень Минфина РФ. Они ежемесячно публикуются на сайте Минфина РФ, и заказчики, прежде чем обратиться за БГ, должны проверить наличие этого банка в списке.

Второе требование: заказчик рассматривает поступившую банковскую гарантию в срок, не превышающий 3 рабочих дней со дня ее поступления. И обязательно должен проверить ее на соответствие требованиям ст. 45.

Третье требование: «в случае отказа в принятии БГ заказчик в срок, установленный ч. 5 настоящей статьи, информирует в письменной форме или в форме электронного документа об этом лицо, предоставившее банковскую гарантию, с указанием причин, послуживших основанием для отказа». Эти причины должны быть указаны со ссылками как на закон, так и на закупочную документацию.

В конце статьи есть шпаргалка

Одним из ключевых моментов в процессе получения банковской гарантии является требования к банкам-гарантам, банкам-эмитентам. Постановление Правительства РФ от 12 апреля 2018 года №440 «О требованиях к банкам, которые могут выдавать банковские гарантии для обеспечения заявок и исполнения контрактов» говорит о том, что у банка должны быть собственные средства (капитал) в размере не менее 300 млн руб., рассчитываемые по методике ЦБ РФ, по состоянию на последнюю отчетную дату.

Второе условие — наличие у банка кредитного рейтинга не ниже уровня BB-(RU) по национальной рейтинговой шкале для РФ кредитного рейтингового агентства «Аналитическое кредитное рейтинговое агентство (акционерное общество)» и (или) кредитного рейтинга не ниже уровня ruBB+ – по национальной рейтинговой шкале для РФ кредитного рейтингового агентства Акционерное общество «Рейтинговое агентство «Эксперт РА». Рейтинг оценивается раз в год и влияет на банк и права банка по эмиссии банковских гарантий.

Как проверить актуальность банковской гарантии

Зайти на сайт Минфина: для этого в интернете, в любой поисковой строке следует задать запрос «Уполномоченные Правительством РФ банки». На сайте Минфина есть раздел «Тарифная и таможенная политика», подраздел «Контрактная система», а в нем перечень банков, которые вправе выдавать банковские гарантии. Эти перечни меняются ежемесячно, а количество банков в них колеблется: может быть меньше 200, может быть больше 300.

Применительно к 223-ФЗ: банки могут быть определены заказчиком, однако ограничивающим здесь является Закон 135-ФЗ «О защите конкуренции». Важно то, что установленные требования не должны носить дискриминационный характер. И если заказчик напишет, что «банковская гарантия должна быть выдана банком, приемлемым для заказчика», то на такую документацию участнику как минимум следует запросить разъяснение, максимум — жаловаться, так как непонятно, какой банк для заказчика может быть приемлемым и какими будут критерии оценки.

Замена недействительной БГ

Если с банком что-то случается в процессе функционирования банковской гарантии, то обязанность замены на надлежащее обеспечение БГ лежит на участнике. Такое требование предусмотрено в ч. 30 ст. 34 Закона о контрактной системе, хотя часто дублируется и в документации заказчика по коммерческим закупкам. Согласно требованию закона о контрактной системе: «Если заказчиком в соответствии с ч.1 ст. 96 Закона о КС установлено требование обеспечения исполнения контракта, в контракт включается обязательство поставщика (подрядчика, исполнителя) в случае отзыва в соответствии с законодательством у банка, предоставившего банковскую гарантию в качестве обеспечения исполнения контракта, лицензии на осуществление банковских операций предоставить новое обеспечение исполнения контракта не позднее одного месяца со дня надлежащего уведомления заказчиком поставщика (подрядчика, исполнителя) о необходимости предоставить соответствующее обеспечение».

Замена происходит по инициативе заказчика силами поставщика. В таком случае поставщик несет расходы — комиссию, но обязательства должны быть обеспечены.

В конце статьи есть шпаргалка

Требования к содержанию банковской гарантии

Банковская гарантия должна быть безотзывной и содержать:

- Сумму, подлежащую уплате гарантом заказчику в установленных случаях.

- Обязательства принципала, исполнение которых обеспечивается: все обязательства должны быть указаны в требовании к банковской гарантии и продублированы в ее тексте, не ограничиваясь ссылкой, так как в противном случае при раскрытии банковской гарантии могут возникнуть проблемы и споры, что приведет к убыткам заказчика.

- Обязанность гаранта уплатить заказчику неустойку в размере 0,1% за каждый день просрочки: БГ предполагает гарантию оплаты, если средства по банковской гарантии не были выданы точно в срок, указанный в самой БГ или в проекте контракта и в БГ.

- Условие, согласно которому исполнением обязательств является фактическое поступление денежных сумм на счет заказчика.

- Срок действия банковской гарантии, превышающий не менее чем на один месяц срок исполнения контракта или не менее чем два месяца с даты окончания срока подачи заявок: ограничения по сроку действия БГ установлены в специальных нормах Закона о контрактной системе, в частности, если мы говорим о БГ, которая выдается на обеспечение исполнения контракта, то срок должен составлять не менее чем на 1 месяц больше, чем срок исполнения контракта, — это прописано в Законе. Если речь идет о БГ, которая предоставляется в качестве обеспечения заявки, то она должна действовать не менее чем 2 месяца с даты окончания подачи срока заявок — это делается на случай приостановления закупки, поступления жалобы, проведения проверки.

Елена Пластинина, эксперт по регламентированным закупкам, член экспертного совета ФАС России, член-корреспондент РАЕН, лектор вебинара «Банковская гарантия в системе обеспечительных документов в 2021 году»

Выплата по банковской гарантии: расчет суммы, особенности БГ

Помимо срока, номинала банковской гарантии, обязательным требованием к ее содержанию является перечень документов, которые заказчик предоставляет банку в момент обращения и в момент раскрытия банковской гарантии, и этот перечень является закрытым. Кроме того, он включается в текст БГ без изменений, поскольку не подлежит ни сокращению, ни расширению.

Установленный Постановлением Правительства РФ № 1005 от 08.11.2013 г. перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты суммы по банковской гарантии:

- Расчет суммы, включаемой в требование по банковской гарантии.

- Платежное поручение, подтверждающее перечисление бенефициаром аванса принципалу.

Расчет суммы выплаты по банковской гарантии

Банковская гарантия распространяется на все обязательства по контракту, хотя банки часто утверждают обратное, к примеру, признавая только штрафы и пени, а не все убытки. В случае если такое происходит, следует обратиться в суд и получить весь номинал БГ. Ее действие должно распространяться не только на сумму неустойки, но и на убытки, если документация о закупке не содержит иных условий.

Кроме того, банковская гарантия должна быть включена в реестр банковских гарантий. У всех банков, которые включены в перечень Минфина, есть право вносить сведения о выдаче банковских гарантий. В законе прописано, что при выдаче банковской гарантии банк предоставляет принципалу выписку из реестра банковских гарантий. Тем не менее сразу она не выдается: формируется по требованию заинтересованных лиц в самом реестре банковских гарантий.

Топ-3 примеров, как банки хитрят при выдачи банковской гарантии

При выдаче банковских гарантий (БГ) банки нередко пытаются схитрить, прописав «мелким шрифтом» такую формулировку, которая впоследствии просто не позволит заказчику воспользоваться ей в полной мере и получить свои выплаты.

Внимательно читайте условия банковской гарантии, а в случае обнаружения сомнительных формулировок возвращайте их банку и требуйте замену БГ!

Эксперт Контур.Школы Елена Пластинина рассказывает о наиболее часто встречающихся формулировках, которых в банковской гарантии быть не должно.

Отклонение банковской гарантии, последствия для участника закупки

Многих волнует вопрос, что случится, если БГ не соответствует требованиям закона или закупочной документации? Поскольку банковская гарантия должна быть предметом интереса всех сторон (и банка, и участника, и заказчика), то последствия для всех будут разными.

Основанием для отказа принятия банковской гарантии заказчиком является:

- Отсутствие информации о банковской гарантии в реестре БГ.

- Несоответствие банковской гарантии требованиям закона.

- Несоответствие банковской гарантии требованиям, содержащимся в извещении, документации о закупке, проекте контракта.

Все эти причины сигнализируют о том, что участник признается отклонившимся от контракта.

Последствия предоставления ненадлежащей банковской гарантии:

- Признание участника несоответствующим требованиям закона (на этапе ОЗ).

- Признание участника уклонившимся от заключения контракта (на этапе ОИК). Кроме того, он попадет в реестр недобросовестных поставщиков.

- Отказ от приемки (на этапе ОГО). Если БГ не устраивает на этапе приемки, а обеспечение гарантийных обязательств передается именно на этом этапе, то заказчик откажется от приемки. Участник не получит подписание документов о приемке.

- Признание недействительным контракта. Если стороны приняли ненадлежащую БГ (участник от банка, заказчик от участника), то впоследствии такой контракт будет признан недействительным. Гарантия от контракта не зависит, а вот контракт от нее еще как.

Что касается возможности отклонить заявку участника за несоответствие требований к БГ, то эта позиция является спорной, однако она выражена регулятором в Информационном письме от 30 июля 2019 года №24-05-05/57198 Минфина РФ «По вопросу отклонения заявки в случае выявления несоответствия банковской гарантии, предоставленной участником закупки в качестве обеспечения заявки на участие в закупке, требованиям, установленным в соответствии с Федеральным законом от 05.04.2013 № 44-ФЗ».

Если участник захочет разделить свое несчастье с банком, потому что он признан уклонившимся, внесен в РНП, теряет обеспечение заявки, получает упущенную выгоду, потому что не может заключить контракт уже будучи победителем, то такой участник не получит возмещение от банка. Свою позицию по этому поводу суды уже неоднократно высказывали. К примеру, Определение ВС РФ от 19.05.2020 г. по делу № 305-ЭС20-6163. Поставщик взыскивал с банка упущенную выгоду — 21 млн руб. в связи с невозможностью заключить контракт, БГ не соответствовала требованиям заказчика. Суд отказал, поскольку обязанность предоставления надлежащего обеспечения лежит на участнике, а не на банке. Банк не несет никакой ответственности перед участником.

Именно поэтому для всех заинтересованных сторон так важно проверять соответствие банковской гарантии требованиям Закона о контрактной системе, а также тем Положениям, которые напрямую не вытекают из ст. 45 44-ФЗ, а устанавливаются закупочной документацией.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

В статье собраны инструкции для поставщиков в разных ситуациях, связанных с банковскими гарантиями: как сэкономить на гарантии. Что делать, если гарантия получена, а заказчик ее не принимает. Что делать, если банки отказывают в получении банковской гарантии и другие рекомендации

Банковская гарантия — это документ, предоставляемый в качестве обеспечения исполнения контракта (ОИК) в случае победы в аукционе до подписания контракта, выдаваемый банком.

Простыми словами, это документ, согласно которому банк гарантирует исполнение предусмотренных контрактом обязательств компанией-победителем (принципал) перед заказчиком (бенефициар).

Механизм действия банковской гарантии

5 ключевых моментов при получении банковской гарантии

1. Определение размера гарантии

Размер гарантии определяется заказчиком и составляет от 5 до 30% от НМЦК. Согласно ст. 37 44-ФЗ размер БГ может быть увеличен при падении от НМЦК более 25%. В этом случае необходимо предоставлять ОИК в полуторном размере или подтверждать свою добросовестность.

Для удобства мы сделали схему-шпаргалку, которая поможет ориентироваться при определении размера БГ в случае большого падения.

Для целей подтверждения добросовестности считаются не заключенные, а уже исполненные контракты (ст. 37 44-ФЗ).

2. Определение срока действия гарантии и ее параметров

Срок действия банковской гарантии должен превышать срок действия контракта не менее чем на 1 месяц. Для расчета срока действия БГ берется не срок выполнения работ, а срок действия контракта.

Заказчик может установить либо конкретную дату окончания срока действия БГ, либо прописать, что срок действия БГ должен превышать срок действия контракта на любое количество месяцев по своему усмотрению.

Параметры, которые может установить заказчик в требованиях к гарантии:

- Бесспорное списание. Означает, что при неисполнении принципалом своих обязательств заказчик имеет право обратиться с требованием к банку-гаранту и получить без споров и дополнительных разбирательств обеспечиваемую гарантией сумму.

- Авансирование. Является плюсом для поставщика, но предполагает включение в перечень обеспечиваемых гарантией обязательств за возврат аванса, это может повлечь повышение комиссии.

- Форма банковской гарантии. Заказчик может приложить свою типовую форму гарантии, которую необходимо будет согласовывать с банком. Это может повлечь или увеличение цены за выпуск БГ или дополнительные согласования с заказчиком на предмет изменения документа.

- Специфические требования к тексту БГ. Заказчики могут прописать ряд требований, которые должна содержать гарантия:

- например, требование о рассмотрении споров по БГ по месту нахождения заказчика; требование о раскрытии перечня обязательств, покрываемых гарантией; требование о предоставлении оригинала БГ в день подписания или через несколько дней после подписания контракта и другие, в зависимости от требований заказчика.

Крайне важно обращать внимание на эти нюансы и сверять выставленный банком макет гарантии на предмет его соответствия требованиям заказчика.

3. Определение крайнего срока подписания и получения гарантии

4. Проверка макета гарантии и согласование его с заказчиком

После одобрения банк выставляет договор по БГ, макет гарантии и реквизиты для оплаты комиссии. Перед оплатой необходимо проверить макет БГ: сумма, срок, реквизиты и соответствие требованиям заказчика. После проверки обязательно согласовать макет гарантии с заказчиком и только после этого оплачивать комиссию и оформлять БГ.

Почему это важно? При наличии ошибок и несогласованных заранее предложений в БГ — заказчик может отказать в ее принятии, а значит отказаться от заключения контракта. В таком случае победитель закупки признается уклонившимся от подписания контракта и рискует попасть в Реестр недобросовестных поставщиков и лишиться работы по 44-ФЗ сроком на 2 года.

5. Отправка заявки на предварительное одобрение гарантии в несколько банков

Мы рекомендуем заранее, до подведения итогов аукциона, обратиться в несколько банков для получения предварительного решения по банковской гарантии.

Как сэкономить на банковской гарантии

Необходимо грамотно выбирать банк, исходя из совокупности всех вышеперечисленных параметров, и подавать заявку сразу в несколько банков не только для подстраховки, но и для того, чтобы согласовать с банком более выгодный тариф. Ввиду большой конкуренции на рынке БГ, можно согласовать сниженную стоимость гарантии, т.к. банки будут стараться получить выгодного клиента. Несколько практичных советов:

1. Чем больше вариантов, тем выше вероятность подобрать самый дешевый

Надо собрать как можно больше вариантов. Для этого либо выбирать агента, у которого налажено сотрудничество с большим количеством банков-партнеров, либо знать актуальные тарифы банков, быть подписанным на все их информационные рассылки и проводить непрерывный мониторинг.

Тарифы банков отличаются друг от друга и зависят от ряда факторов. Бывает так, что по одной гарантии банк выставляет самую низкую стоимость, а по другой наоборот, неконкурентоспособную. У многих банков есть минимальная комиссия, поэтому при оформлении гарантий на маленькие суммы (например, до 50 тыс.) нужно обращаться в те банки, где минимальная комиссия самая низкая, несмотря на то, что по гарантиям на большие суммы банк может проигрывать в цене. Банки часто проводят акции, такие предложения выгодны, но носят временный характер, из-за чего сложно попасть под их действие именно в тот момент, когда вам нужна гарантия. Поэтому важно быть в курсе всех действующих спецпредложений, скидок, бонусов и акций.

2. Проанализировать параметры гарантии и выбрать банк

Часто победители аукционов получают рассылку от агентов с предварительным расчетом стоимости гарантии. Эта рассылка делается автоматически и обычно учитываются только сумма и примерный срок банковской гарантии.

При этом не принимаются во внимание такие факторы как падение, форма гарантии или наличие авансирования, иногда некорректно определяется срок действия гарантии. Все эти параметры напрямую влияют на комиссию банка и должны учитываться при подборе самого дешевого варианта.

Только полный анализ всей документации и знание тарификаторов банков поможет подобрать вариант с действительно самой низкой ставкой.

3. Подавать заявку сразу в несколько банков

Во-первых, это обезопасит в ситуации, когда один из банков откажет.

Во-вторых, в случае положительного ответа от обоих банков, предоставит возможность выбора наиболее лучших условий.

Кроме того, некоторые банки могут пойти на снижение комиссии, чтобы удержать клиента, зная, что у него есть альтернативное предложение по более низкой комиссии.

4. Пересчет комиссии с учетом уменьшенного срока банковской гарантии

При отправке заявки заранее до подведения итогов аукциона, банк выставляет предложение и в таких случаях комиссия рассчитывается либо от текущей даты, либо от даты аукциона.

Если оформление гарантии затянулось, то принципал имеете право попросить банк перевыставить предложение, пересчитав комиссию за выпуск банковской гарантии от текущей даты.

Что делать если заказчик не принимает банковскую гарантию?

Заказчик может не принять гарантию в двух случаях:

- если гарантия не соответствует требованиям, указанным в документации;

- если гарантия не предоставлена в установленный срок.

Первый случай

Во-первых, необходимо предельно внимательно самостоятельно проверить сумму, срок и реквизиты сторон, а также соответствие текста гарантии требованиям документации.

При увеличении размера гарантии в связи с падением в аукционе (более 25%), сверяйте полученную сумму с той, что указана в документации заказчика и в проекте контракта. Иногда при неправильном округлении заказчик некорректно указывает размер гарантии.

Во-вторых, проверить срок действия гарантии.

В-третьих, проверить учтены ли все требования документации в макете банковской гарантии.

Также в документации может быть предусмотрена конкретная форма гарантии. В таком случае есть два варианта: либо искать банк, который согласует макет заказчика, либо проверять на отсутствие противоречий форму гарантии банка и согласовывать ее с заказчиком.

Чтобы избежать отклонения банковской гарантии по этим причинам, необходимо внимательно проверять макет гарантии и обязательно согласовывать текст гарантии с заказчиком до ее выпуска.

Второй случай

Вторая причина отклонения гарантии — предоставление гарантии позже установленного срока.

Что делать, если нет возможности оформить БГ в регламентированный срок

Что делать, если банки отказывают в БГ

Основные причины отказа банков по заявкам на БГ:

- Компания не проходит по фин. показателям;

- У компании маленький срок существования или отсутствует опыт исполненных контрактов;

- Негативная кредитная история компании, в том числе ее руководителя и учредителя;

- Действующие судебные разбирательства или исполнительные производства.

- Если возникла ситуация, когда ни один банк не готов предоставить банковскую гарантию, а заключать контракт необходимо, можно внести ОИК собственными средствами. Затем (возможно по итогам следующего отчетного периода, когда показатели деятельности улучшатся) снова подать заявку в банк и при получении положительного решения, произвести замену внесенного обеспечения на банковскую гарантию.

Что делать, если не получается оплатить комиссию за БГ со своего счета

Большинство банков принимает оплату за БГ исключительно с р/с компании, оформляющей гарантию. Если у компании на момент оформления гарантии заблокирован счет или по иной причине нет возможности произвести оплату со своего счета, нужно искать банк, который может принять оплату от третьих лиц или предлагает альтернативные варианты оплаты.

Что делать, если заказчик требует оригинал БГ

В соответствии с требованиями 44-ФЗ, предоставление оригинала БГ не является обязательным при заключении контракта по итогам электронного аукциона на ЭТП. Некоторые заказчики в документации прописывают требование о предоставлении БГ в течение нескольких дней со дня подписания победителем аукциона проекта контракта.

Автор статьи

Читайте также: