Как узнать дату открытия счета в втб

Обновлено: 19.04.2024

Банк ВТБ — один из лидеров банковской системы России. Он занимается кредитованием населения по всем направлениям — от оформления карт до выдачи ипотеки и автокредитов. Задолженность в ВТБ может возникнуть при нарушении сроков оплаты по графику или внесения обязательных платежей по кредитке, при превышении лимита по карте.

Также просрочка может быть связана с неоплатой дополнительных услуг, комиссий и сборов, если они предусмотрены договором. В этой статье мы расскажем о том, когда возникает просроченная задолженность по кредитам ВТБ, о способах ее проверки и вариантах действий со стороны заемщика.

Особенности кредитования в ВТБ

Кредит в ВТБ можно получить при обращении в подразделение банка и через онлайн-сервисы. Физические лица могут взять потребительские кредиты и автокредиты, ипотеку. Также банк предлагает несколько видов кредитных карт, в том числе по зарплатным проектам. В зависимости от вида услуги, погашать задолженность нужно:

- в соответствии с графиком и договором (например, по потребительскому кредиту, ипотеке);

- путем внесения каждый месяц платежей по кредитке (точная дата платежа определяется после одобрения кредитного лимита);

- на основании требования банка о расторжении договора, возврате всей суммы долга (например, ВТБ может это сделать при длительной просрочке по кредиту).

Дополнительные обязательства могут быть связаны с оплатой комиссий за обслуживание счета, страховых взносов, подключенных услуг. Сроки внесения таких платежей могут отличаться от даты погашения кредита по графику.

Для обслуживания любого кредита открывается счет. На нем будут отражаться все поступающие платежи, вестись расчеты задолженности, процентов и штрафных санкций.

Заемщик может запрашивать выписки по лицевому счету, чтобы убедиться в зачислении денег, посмотреть остаток долга и размер текущих платежей.

По некоторым видам кредитов ВТБ не взимает плату за открытие и обслуживание счета.

Что будет с кредитом ВТБ после введения санкций

Это крайне актуальный вопрос для всех заемщиков и клиентов ВТБ, так как банк попал под санкции уже в первые дни спецоперации на территории Украины. Это сделало невозможным расчет картами ВТБ за границей. На территории России банк продолжает работу без каких-либо ограничений. Это означает следующее:

- действующие кредиты и карты переоформлять не нужно;

- условия кредитных договоров ВТБ менять не может, в том числе и повышать ставки (исключения могут быть прописаны в условиях договора);

- дебетовые и кредитные карты ВТБ можно без ограничений использовать на территории России;

- платежи по кредитам не приостанавливаются, но банк предлагает собственные программы поддержки заемщикам, оказавшимся в сложной ситуации.

Из-за резкого ухудшения финансовой ситуации в стране ВТБ и другие банки резко подняли ставки по всем типам вновь выдаваемых кредитов. Поэтому рекомендуем не принимать необдуманных решений, даже если вам срочно нужны деньги. При этом по действующим кредитам повышение ставок запрещено, если только это прямо не предусмотрено договором.

Обращаем внимание, что во многих кредитных договорах с ВТБ и другими банками указан пункт о возможности досрочного расторжения из-за чрезвычайных ситуаций, форс-мажорных факторов. Если банк предъявит такое требование, заемщику придется возвращать весь остаток по кредиту. О вариантах действий в данной ситуации вы можете проконсультироваться у наших юристов.

Когда возникает задолженность по кредиту в ВТБ

Оформление кредита изначально влечет образование задолженности перед банком. Пока заемщик платит точно по графику или вносит обязательные платежи по карте, задолженность считается текущей. При нарушении сроков оплаты возникает просрочка, которую ВТБ вправе взыскивать в досудебном и судебном порядке.

Потребительские кредиты, ипотека

По ипотеке, потребительским и автокредитам заемщику предлагается подписать договор, график платежей. Вся сумма выданного кредита разбивается в графике на равные или неравные ежемесячные платежи. Если деньги не поступят на кредитный счет до даты, указанной в графике, возникает просрочка.

В период действия кредитного договора стороны могут менять его условия по взаимной договоренности, соглашению. Изменения могут касаться и графика платежей. Например, реструктуризация долга ВТБ может предусматривать изменение размера платежей и даты их внесения.

Также по программе кредитных каникул, действующей в 2022 году в России, заемщик может получить отсрочку выплат на срок до 6 месяцев.

Задолженность по кредитной карте

Для погашения задолженности по кредитной карте график не оформляется. Когда заемщик начинает тратить одобренный лимит по карте, у него возникает обязанность вносить ежемесячные платежи. Его размер составляет не менее 3% от потраченного лимита, но может быть и больше. Так как по кредиткам графика платежей нет, просрочка может возникнуть:

- при пропуске даты внесения очередного платежа;

- при неоплате начисленных комиссий, сборов за дополнительные услуги, обслуживание карты и счета, взносов по страховке;

- при отказе вернуть всю сумму задолженности по требованию банка.

Сумму текущего платежа и дату его внесения можно в любой момент посмотреть в мобильном приложении. Также можно проверить задолженность через любой банкомат ВТБ, в личном кабинете на сайте банка.

Пользователям карт ВТБ доступен перенос даты платежа на следующий месяц. Сделать это нужно заранее, пока не возникла просрочка. Для добросовестных заемщиков перенос платежа будет доступен несколько раз.

Сверхлимитная задолженность по счету ВТБ

Несколько слов о том, что такое сверхлимитная задолженность по карте ВТБ. При выдаче кредитки банк утверждает лимит средств, предоставленных заемщику. В большинстве случаев владелец карты не сможет потратить больше лимита, так как система сразу заблокирует платеж. Но в некоторых случаях может возникать превышение лимита.

Например, это возможно по технической ошибке, когда система не успеет обработать несколько платежей за короткий срок.

На сумму превышения лимита заемщику начислят повышенные проценты, могут взыскать штраф, блокировать карту. Если пришла смс о сверхлимитной задолженности, рекомендуем незамедлительно ее погасить. Также рекомендуем постоянно контролировать состояние счета и суммы трат, чтобы избежать начисления штрафных санкций.

Как узнать размер задолженности перед ВТБ

Заемщик может в любой момент проверить состояние кредитного счета и карты, посмотреть текущую и просроченную задолженность. О каждой операции банк направит смс-уведомление, если такая услуга подключена при заключении договора или позже. Узнать задолженность по кредиту в ВТБ можно:

- в мобильном приложении (в нем отражаются данные отдельно по каждой карте и кредиту);

- в личном кабинете на сайте ВТБ (там можно не только посмотреть суммы долгов и платежей, но и сформировать выписку);

- в подразделении банка (специалисты ВТБ могут выдать выписку по счету сразу же при обращении);

- через банкоматы ВТБ (на экране будут показаны данные о текущих платежах и общей задолженности, а по чеку видны последние операции и начисления).

Можно позвонить в колл-центр ВТБ, чтобы получить сведения о текущей и просроченной задолженности через консультанта. Для этого нужно знавать свои личные данные, указать кодовое слово. Если не назвать кодовое слово, информацию о долге и кредите не расскажут, так как это персональные данные заемщика.

Как идет взыскание кредитных долгов в ВТБ

ВТБ взыскивает долги только легальными методами. Основания для взыскания возникают уже с первого дня просрочки. Сразу в суд банк обращаться не будет. Сначала отдел взыскания ВТБ будет связываться с заемщиком по телефону, направлять письменные претензии и требования, смс-уведомления. Также информация о необходимости погасить долг появится на стартовом экране мобильного приложения.

Заемщик, оказавшийся в сложной финансовой ситуации, может сам позвонить по телефону отдела взыскания задолженности в ВТБ, обратиться к специалистам в подразделении банка.

Должнику, который сам проявит инициативу в решении кредитных проблем, могут предложить разные варианты действий. Добросовестность со стороны заемщика может повысить шансы на реструктуризацию просрочки, на одобрение кредитных каникул.

Если взаимодействие с заемщиком не принесло результата, специалисты ВТБ могут предпринять следующие меры:

Как и другие банки, ВТБ может продать задолженность коллекторам. Реализация прав требования по основному долгу ВТБ, а также по начисленным процентам и штрафным санкциям, осуществляется путем заключения договора цессии с коллекторской фирмой.

Должника об этом обязательно уведомят в течение 30 дней после заключения договора. Если просрочка ВТБ продана коллекторам, погашать ее нужно уже новому кредитору.

Заемщику нужно обратить внимание на то, что проданная задолженность подлежит одновременному погашению — график ежемесячных платежей, который устанавливал предыдущий кредитор, больше применяться не будет.

Чаще всего через 3-5 месяцев после продажи долга следует иск от коллекторского агентства.

Что делать заемщику, если возникла просрочка по кредиту ВТБ

Ряд действий можно предпринять еще до образования просрочки. Это поможет избежать ухудшения кредитной истории, проблем с начислением штрафных санкций. Заемщик может использовать следующие варианты действий:

- воспользоваться различными программами ВТБ для поддержки заемщиков (это может быть перенос платежа, получение кредитных каникул и т.д.);

- подать заявку на реструктуризацию кредита и задолженности (в этом случае будут внесены изменения в текущий договор и в график платежей в ВТБ);

- пройти рефинансирование кредита через другой банк, чтобы закрыть долг перед ВТБ (таким способом можно погасить сразу несколько действующих кредитов).

Указанные варианты, скорее всего, будут недоступны для заемщика с большой и длительной просрочкой. Поэтому лучше сразу обращаться в ВТБ или другие банки за поддержкой, как только вы столкнулись с финансовыми проблемами.

Если не удалось избежать судебного взыскания, должник может предпринять следующие действия:

- отменить судебный приказ в упрощенном порядке, чтобы получить небольшую передышку до взыскания по иску;

- подавать возражения, жалобы, ходатайства, контррасчеты, если он не согласен с указанной в иске суммой долга или длительностью просрочки;

- просить суд о снижении суммы штрафных санкций, если она несоразмерна основному долгу;

- подать ходатайство об отсрочке или рассрочке выплаты взысканной задолженности.

В редких случаях банк может пропустить сроки на судебное взыскание (3 года). Это позволяет подать заявление о частичном или полном отказе в иске в связи с пропуском сроков давности. Отметим, что по потребительским кредитам и ипотеке давность нужно считать по каждому просроченному платежу. По кредиткам ситуация иная — этот срок начинает течь через 30 дней после направления банком требования.

Можно ли списать долги

Такая возможность есть. Задолженность ВТБ, как и просрочку по кредитам других банков, можно списать через судебное или внесудебное банкротство. Эта процедура доступна при наличии признаков неплатежеспособности, в том числе при больших и длительных долгах.

У банкротства есть ряд рисков и последствий, в том числе при реализации имущества, оспаривании сделок должника. Но если платить действительно нечем, а какое-либо имущество у должника отсутствует, он может освободиться от кредитных обязательств.

О вариантах действий при образовании просрочки перед ВТБ можно проконсультироваться у наших юристов. Рекомендуем обращаться за помощью сразу после возникновения проблем с платежами по кредиту — это позволит использовать все доступные варианты!

Практически у каждого есть счета в разных банках. Многие их открывают, получают карты и не пользуются. Некоторые удивляются, когда узнают, что в банке раньше был открыт счет. Если сведения о счете попадут в руки мошенников, они смогут оформить микрозайм или кредит на человека, а также используют данные для оформления рассрочки в магазине. Чтобы исключить вероятность мошенничества и навести финансовый порядок в делах, регулярно проверяйте, в каких банках открыты счета.

Расскажем о том, как проверить открытые счета в банках через ФНС и банковские приложения.

Для чего проверять открытия счетов в банках?

Некоторые банки автоматически закрывают счета владельцев через определенное время, если клиент не делает никаких действий. Но так поступают не все финансовые компании. Некоторые банки взимают комиссию за обслуживание, и клиенту приходится платить за наличие счета.

Другая причина, по которой следует проверять наличие открытых счетов в банке — это мошеннические схемы. Если злоумышленники завладеют данными по счету в банке, о котором владелец забыл или не пользуется, мошенник сможет оформить кредит или микрозайм в МФО.

Как мошенники узнают о счетах?

Рассмотрим на примере. Ирина открыла счет в Альфа-Банке два года назад. Пополнила счет однажды и расплатилась за покупки в интернете через мошенническую компанию. Данные о номере счета, включая личные сведения о владельце счета попали злоумышленникам. Они оформили на Ирину микрозайм на сумму 20 тыс. руб.

Ирина не подавала никаких запросов в ФНС и банк, а о счете просто забыла. Через три месяца ей позвонили представители МФО и потребовали вернуть деньги. Ирина добилась через суд и доказала, что она не оформляла никаких микрозаймов в МФО.

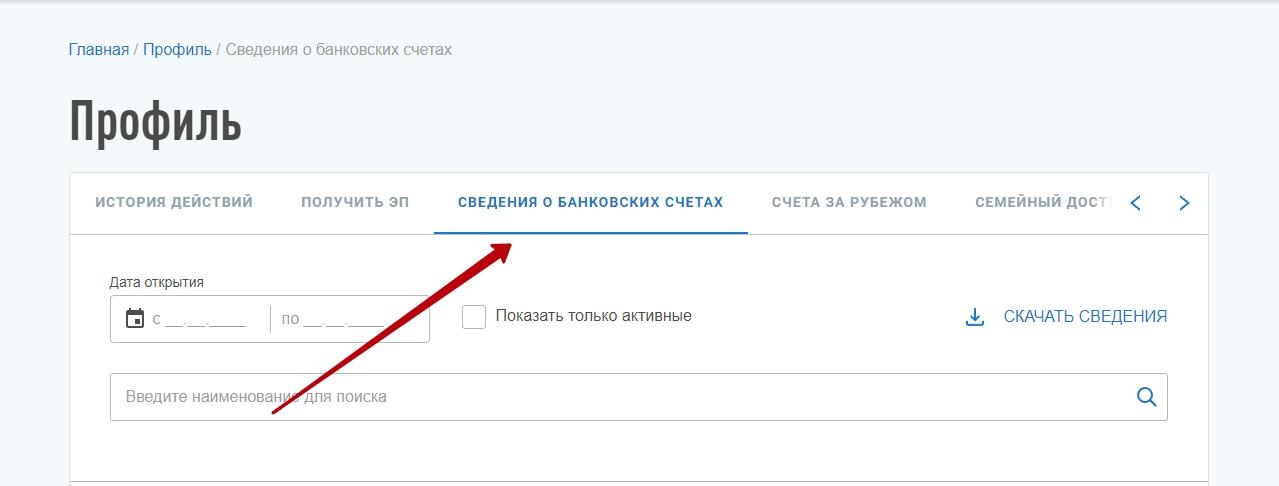

Проверка открытых счетов в банках через ФНС

На главной странице нажмите на свои Ф. И. О.

В профиле налогоплательщика выберите вкладку, где указаны сведения о банковских счетах.

Перед вами появится окно со всеми открытыми счетами с июля 2014 года. Если счет был открыт раньше, придется обращаться в банк.

На сайте ФНС в личном кабинете налогоплательщика можно посмотреть дату открытия счета, название банка. Сведений о переводах на ресурсе нет — эту информацию придется запрашивать в банке.

Как получить информацию о счете через банк?

Если через сайт ФНС установили, что ранее открывали счет в конкретном банке, обращайтесь к менеджерам финансовой компании. Это нужно сделать для того, чтобы узнать по поводу движения денег на счете. Лично приходить в банк не обязательно, т. к. заявку проще подать онлайн.

Например, если нужны сведения по счету банка Тинькофф, сделайте следующее.

Зайдите в мобильное приложение Тинькофф или авторизуйтесь на сайте.

Откройте раздел «Справки».

Выберите опцию — получить справку об открытии счета.

Если несколько счетов, укажите несколько.

Выберите язык получения справки.

Укажите способ получения — в электронном виде или по почте.

Электронная справка придет в личный кабинет в течение часа. Если заказываете доставку по почте, придется ждать две недели. Услуга стоит 290 руб. За доставку по почте нужно платить отдельно.

Как получить справку об открытии счета, если нет мобильного приложения?

Если не пользовались мобильным приложением банка или не получается восстановить данные для входа в личный кабинет, напишите заявление о получении справки на сайте банка. Определенной формы заявления нет, но чтобы в банке отреагировали на вашу заявку и выдали данные о счете и движении денег по нему, укажите следующее.

Контактные данные физлица или юрлица.

Вид справки: справка о состоянии расчетного счета.

Цель получения. Например: «Узнать о движении денег по счету за определенный период».

Способ получения: в электронном или бумажном виде.

Заявку онлайн могут подать и мошенники. Но сотрудники банка перезванивают и если возникают сомнения по поводу личности заявителя, приглашают в отделение банка.

Сколько дней делается справка?

Все будет зависеть от того, где вы заказываете справку. Если через сайт ФНС, то получите документ в течение пяти рабочих дней на указанный электронный адрес. На сайтах банков, например, Тинькофф, ВТБ и Альфа-Банк, время получения справки в электронном виде не превышает часа. Некоторые банки затягивают время с обработкой операции, но выдают справку не позднее 30 дней с момента обращения клиента.

Как еще получить данные об открытии счетов в банках?

Помимо налоговой и самих банков, данные о счетах за определенную плату выдают некоторые юридические и бухгалтерские компании. Но это информация конфиденциальная, которую предоставляют только после подтверждения личности клиента. В среднем стоимость таких услуг по Москве обходится от 3 тыс. руб. до 5 тыс. руб. в зависимости от срочности.

Информацию без разрешения владельца счета банки могут разглашать только государственным органам, например, представителям Счетной палаты или Пенсионного фонда РФ.

Коротко: как узнать, в каких банках открыты счета?

Для проверки счета через ФНС зайдите в личный кабинет, откройте вкладку «Сведения о банковских счетах» — сведения отобразятся сразу.

Получить справку можно через мобильное приложение банка или через личный кабинет. Банки при выдаче справок об открытых счетах берут оплату, которая зависит от политики финансовой компании.

Если нет доступа к мобильному приложению банка, пишите заявление через форму на сайте или на почту кредитора. Сведения банк предоставит максимум в течение месяца.

Узнать о наличии счетов можно через юридические и бухгалтерские компании, которые оказывают такие услуги. Стоимость — 3–5 тыс. руб., зависит от срочности справки.

Будьте с нами — подпишитесь на рассылку . Мы уведомим вас о новых статьях по почте или мессенджеру.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Индивидуальный инвестиционный счет (ИИС) ВТБ 24 – это счет брокерского типа, который дает возможность накопить и преумножить сбережения путем инвестирования в рублях, облигациях, фьючерсах, ПИФах. Следует различать брокерский счет и ИИС, так как они имеют ряд отличий:

- ИИС можно открыть только в единственном варианте на одного гражданина РФ;

- максимальная сумма вкладов в течение 1 года – 1 млн руб., из которых возврату облагаемым налогом подлежит только 400 тыс. руб. (ст. 219.1 НК РФ);

- для получения вычета по налогу в размере 13% следует соблюсти обязательное условие – открытие ИИС на срок не менее 3-х лет.

В 2018 году открыть ИИС в ВТБ 24 может каждый гражданин РФ, независимо от суммы инвестирования ввиду отсутствия минимального порога по взносам. Как открыть счет в банке, какие документы предоставить и что это дает в итоге? Ответы на вопросы можно получить у менеджера брокерской компании, у опытных юристов на нашем сайте и из этой статьи.

Общая информация по ИИС в ВТБ

Открывать счет ИИС в ВТБ можно при определенных условиях:

- максимальная сумма инвестиций не должна быть выше 1 млн руб., при превышении которой, остаток будет возвращен на мастер-счет клиента;

- минимальная планка по взносам не установлена, но по отзывам клиентов, для получения дохода лучше помещать на счет не менее 100 тыс. руб.;

- разрешенная валюта – рубли;

- резидент РФ – гражданин в возрасте от 18 лет;

- один клиент может открыть только 1 ИИС в ВТБ 24, а число брокерских активов не ограничено;

- в 2018 году ВТБ не поддерживает перенос счетов от других брокеров;

- средства нельзя снять частями, а количество взносов не имеет ограничений;

- для получения налогового вычета, счет должен просуществовать минимум 3 года.

Срок действия ИИС исчисляется с момента его открытия, независимо от баланса. Это дает право иметь нулевой баланс, а в последний месяц 3-х летнего периода вносить на счет сумму, с которой будет начислен налоговый вычет 13%.

Как открыть ИИС в ВТБ

Чтобы открыть инвестиционный счет в ВТБ 24, достаточно договориться с менеджером отделения о времени визита или прийти в банк самостоятельно, без согласования даты. Документы, которые предстоит подготовить для ИИС – СНИЛС и паспорт РФ. При отсутствии расчетного счета в банке, время оформления составит до 1 часа, после чего у клиента будет пакет следующих подтверждающих бумаг:

- заявления для открытия счета в депозитарии, комплексному обслуживанию и ИИС;

- данные для перевода на мастер-счет;

- карта банка ВТБ 24;

- данные для входа в личный кабинет трейдера выдаются на скретч карте с защитным стираемым слоем;

- логин/пароль для онлайн-системы банка.

Имея на руках все данные, можно использовать инвестиционный счет в любое время, накапливая деньги, используя подсобные инструменты (предоставляются банком) или сохранив нулевой баланс для реализации положенного вычета в будущем.

Как работать с инвестиционным счетом в ВТБ

ИИС ВТБ можно использовать для работы с акциями, ОФЗ, паями, валютой и облигациями. Для новичков ВТБ предлагает обучающие блоки и удобные для работы инструменты. Также банк автоматически подключает инвесторам кредитное плечо, что дает право использовать свои и дополнительные средства для получения прибыли по сделкам. Эта услуга является обязательной для брокерского счета, а отключение маржинального кредитования невозможно.

Закон РФ дает возможность повысить доходность ИИС ВТБ 24 за счет налоговой преференции. На какой вычет может рассчитывать клиент банка и по какому тарифу:

- вычет на взносы ИИС в размере не более 13% от 400 000 рублей в течение налогового периода (год);

- налоговый вычет с дохода физлиц (НДФЛ) со всей прибыли от операций на инвестиционном счете, при условии действия ИИС не менее 3-х лет и отсутствия вычета со взносов.

Чтобы выбрать тип налогового вычета правильно, рекомендуется ознакомиться с расчетом дохода при разных условиях инвестирования на официальном сайте компании. Также получить консультацию можно у опытных юристов нашей компании.

Пополнение ИИС

По отзывам клиентов банка можно сделать вывод, что пополнение инвестиционного счета обусловлено рядом сложностей. Общий алгоритм пополнения ИИС в ВТБ 24:

- внести деньги на карту ВТБ – касса, банкомат;

- воспользоваться Онлайн-банком для перевода средств с карточного счета на мастер-счет;

- найти в меню раздел Переводы/пополнение брокерского счета;

- правильно заполнить платежное поручение, указав сумму, субпозицию (номер расположен в извещении об открытии ИИС);

- подтвердить операцию смс-кодом.

По подобной схеме можно пополнить счет через мобильное приложение, а при проблемах получить консультацию менеджера ВТБ.

Налоговый вычет на взносы на ИИС

Чтобы получать ежегодный вычет на взносы в сумме до 52 тыс. руб., плательщик должен предоставить:

- 3-НДФЛ;

- подтверждение дохода, который облагается 13% налогом – справка 2-НДФЛ;

- зачисление средств на ИИС, подтвержденные документально в соответствии с п. 3 ст. 219.1 НК РФ;

- заявление на возмещение налога, где необходимо указать банковские реквизиты.

Налоговый вычет на доход по ИИС

Для получения вычета на доход ИИС, основное требование – расторжение соглашения, но не ранее 3-х летнего периода обслуживания. Документ, дающий право на вычет – справка о том, что налоговые выплаты на взносы не были реализованы – выдается налоговой инспекцией.

Если ИИС закрывается ранее 3-х летнего периода, то банк удерживает НДФЛ по установленной законом ставке.

Резюме

Подведем итог по индивидуальному инвестиционному счету ВТБ 24:

- чтобы открыть ИИС, надо быть гражданином РФ не менее 184 дней в возрасте от 18 лет;

- взносы имеют верхний предел (1 млн руб.) и не имеют нижней планки (хоть нулевой баланс);

- выплаты можно получать ежегодно на взносы с суммы до 400 тыс. руб. или 1 раз в 3 года на весь доход (не более 3 млн руб.);

- торговать акциями и облигациями можно самостоятельно или путем автоследования, подключив соответствующие инструменты, доступные для всех трейдеров;

- тарифы по ИИС можно узнать на дату открытия счета в банке, предъявив паспорт и СНИЛС для открытия счета.

ИИС ВТБ дает возможность получать прибыль с налоговыми послаблениями в виде вычета, что не лишает клиента права торговать на рынке ценных бумаг, но дополнительно способствует повышению дохода.

| Людмила Разумова Редактор Практикующий юрист с 2006 года |

Комментарии

Можете уточнить, могу ли я вернуть неиспользованный вычет по ИИС за 2016 год при расчете налогов за 2017?

Или уже потеряно?

Я физлицо, получаю доход от ценных бумаг,

в декларации за 2016 иис не учел из-за убытков.

Могу ли учесть вычет по иис в декларации за 2017

С уважением, Михаил

Если доход будет меньше суммы взноса на ИИС, даже если для взноса на ИИС Вы привлекли накопления прошлых лет, то вычет получите, исходя из размера дохода и уплаченного налога в году заключения договора на открытие и ведение ИИС и внесения на него денежных средств. Если налоговый агент начислил налогоплательщику доход, отразил его в справке 2-НДФЛ, но в бюджет налог не уплатил, то возвратить налог, по-видимому, не получится. Перенос неиспользованного вычета полностью или по частям на следующие или предыдущие налоговые периоды не предусмотрен (п. 3 ст. 210 НК РФ).

Можно ли уменьшить налог с продажи квартиры( менее 3лет в собственности) за счёт открытия иис для неработающего пенсионера?

Индивидуальный инвестиционный счет (ИИС) – счет особого типа, который дает владельцу счета определенные налоговые льготы. Счет открывает и ведет брокер (или управляющий) на основании договора на брокерское обслуживание (или договора доверительного управления ценными бумагами). Такой счет может открыть только физическое лицо, являющееся налоговым резидентом РФ. И только один счет. При этом необходимо заключить договор на ведение ИИС как минимум на 3 года – это минимальный срок инвестирования средств на ИИС для получения инвестиционного налогового вычета. Вы можете получить налоговый вычет по ИИС одним из двух способов по Вашему выбору: (1) Вы можете ежегодно получать налоговый вычет в сумме внесенных на счет денежных средств (но не более лимита), или (2) в том случае, если Вы получили прибыль от операций на ИИС, Вы можете не платить налог на доходы с этой прибыли. Этому вычету посвящена статья 219.1 «Инвестиционные налоговые вычеты» Налогового кодекса.

Сумма вычета уменьшает так называемую налогооблагаемую базу, то есть ту сумму, с которой у Вас удерживают налог. Получить от государства в виде возвращенных налогов Вы сможете не сумму вычета, а 13% от суммы вычета, то есть то, что было заплачено в виде налогов. При этом Вы не сможете получить больше, чем заплатили налогов. Например, Вы внесли на ИИС 100 рублей. 13% от 100 рублей это — 13 рублей. Вы сможете получить 13 рублей, только если заплатили за год 13 рублей налогов. Если Вы заплатили налогов меньше, то сможете вернуть только то, что заплатили. Также при расчете нужно учитывать лимит вычета, установленный законом. Если лимит вычета составляет 400 000 рублей в год, Ваш вычет за год не может быть больше, а налог к возврату за год не может быть больше чем 13% от лимита вычета, то есть 52 000 рублей. Вернуть можно только налоги, уплаченные по ставке 13% (кроме налога с дивидендов).

Такой вычет можно получать каждый год, неограниченное количество раз. Но максимальный размер вычета по взносам (способ 1) составляет 400 000 рублей в год. По вычету по прибыли (способу 2) ограничений нет: при любой сумме прибыли НДФЛ не удерживается. В каждом из способов, если Вы закроете ИИС раньше, чем через 3 года с момента заключения договора на ведение счета, все перечисленные Вам суммы налога к возврату нужно будет вернуть в бюджет.

Это все понятно. Вопрос в другом. Налоговый вычет могут получить работающие люди, которые платят 13%от доходов. Пенсионер такие налоги не платит. Но при продаже квартиры или иного имущества, находящегося менее 3 , а теперь 5 лет он вынужден будет также платить 13% налог. Если в этот же год открыть ИИС, то можно ли уменьшить сумму налога от продажи за счёт заявления в налоговую о вычете на сумму 52 тысячи рублей( 13% от 400 тысяч ИИС.) ?

Имеете право получить налоговый вычет. Один из двух, которые предусмотрены законодательством.

Здравствуйте!я военнослужащий,хочу открыть ИИС для дальнейшего получения налогового вычета.еще хочу преобрести ОФЗ.возможно ли это?и не возникнут проблемы на службе?.весь интернет перешерстил,однозначного ответа найти не могу.

Согласно статьи 27.1 Федерального закона от 27 мая 1998 г. N 76-ФЗ «О статусе военнослужащих»

На военнослужащего, если иное не предусмотрено федеральными законами, указами Президента Российской Федерации и постановлениями Правительства Российской Федерации, распространяются ограничения, запреты и обязанности, установленные Федеральным законом «О противодействии коррупции» и статьями 17, 18 и 20 Федерального закона от 27 июля 2004 года N 79-ФЗ «О государственной гражданской службе Российской Федерации», за исключением ограничений, запретов и обязанностей, препятствующих исполнению военнослужащим обязанностей по осуществлению оперативно-розыскной деятельности или обеспечению безопасности Российской Федерации. Установление таких исключений и определение военнослужащих, в отношении которых применяются данные исключения, в каждом отдельном случае осуществляются в порядке, устанавливаемом нормативными правовыми актами Российской Федерации.

А подпункт 4 п. 1 ст. 17 Федерального закона от 27 июля 2004 г. N 79-ФЗ «О государственной гражданской службе Российской Федерации» запрещает приобретать в случаях, установленных федеральным законом, ценные бумаги, по которым может быть получен доход.

Банк ВТБ — один из лидеров банковской системы России. Он занимается кредитованием населения по всем направлениям — от оформления карт до выдачи ипотеки и автокредитов. Задолженность в ВТБ может возникнуть при нарушении сроков оплаты по графику или внесения обязательных платежей по кредитке, при превышении лимита по карте.

Также просрочка может быть связана с неоплатой дополнительных услуг, комиссий и сборов, если они предусмотрены договором. В этой статье мы расскажем о том, когда возникает просроченная задолженность по кредитам ВТБ, о способах ее проверки и вариантах действий со стороны заемщика.

Особенности кредитования в ВТБ

Кредит в ВТБ можно получить при обращении в подразделение банка и через онлайн-сервисы. Физические лица могут взять потребительские кредиты и автокредиты, ипотеку. Также банк предлагает несколько видов кредитных карт, в том числе по зарплатным проектам. В зависимости от вида услуги, погашать задолженность нужно:

- в соответствии с графиком и договором (например, по потребительскому кредиту, ипотеке);

- путем внесения каждый месяц платежей по кредитке (точная дата платежа определяется после одобрения кредитного лимита);

- на основании требования банка о расторжении договора, возврате всей суммы долга (например, ВТБ может это сделать при длительной просрочке по кредиту).

Дополнительные обязательства могут быть связаны с оплатой комиссий за обслуживание счета, страховых взносов, подключенных услуг. Сроки внесения таких платежей могут отличаться от даты погашения кредита по графику.

Для обслуживания любого кредита открывается счет. На нем будут отражаться все поступающие платежи, вестись расчеты задолженности, процентов и штрафных санкций.

Заемщик может запрашивать выписки по лицевому счету, чтобы убедиться в зачислении денег, посмотреть остаток долга и размер текущих платежей.

По некоторым видам кредитов ВТБ не взимает плату за открытие и обслуживание счета.

Что будет с кредитом ВТБ после введения санкций

Это крайне актуальный вопрос для всех заемщиков и клиентов ВТБ, так как банк попал под санкции уже в первые дни спецоперации на территории Украины. Это сделало невозможным расчет картами ВТБ за границей. На территории России банк продолжает работу без каких-либо ограничений. Это означает следующее:

- действующие кредиты и карты переоформлять не нужно;

- условия кредитных договоров ВТБ менять не может, в том числе и повышать ставки (исключения могут быть прописаны в условиях договора);

- дебетовые и кредитные карты ВТБ можно без ограничений использовать на территории России;

- платежи по кредитам не приостанавливаются, но банк предлагает собственные программы поддержки заемщикам, оказавшимся в сложной ситуации.

Из-за резкого ухудшения финансовой ситуации в стране ВТБ и другие банки резко подняли ставки по всем типам вновь выдаваемых кредитов. Поэтому рекомендуем не принимать необдуманных решений, даже если вам срочно нужны деньги. При этом по действующим кредитам повышение ставок запрещено, если только это прямо не предусмотрено договором.

Обращаем внимание, что во многих кредитных договорах с ВТБ и другими банками указан пункт о возможности досрочного расторжения из-за чрезвычайных ситуаций, форс-мажорных факторов. Если банк предъявит такое требование, заемщику придется возвращать весь остаток по кредиту. О вариантах действий в данной ситуации вы можете проконсультироваться у наших юристов.

Когда возникает задолженность по кредиту в ВТБ

Оформление кредита изначально влечет образование задолженности перед банком. Пока заемщик платит точно по графику или вносит обязательные платежи по карте, задолженность считается текущей. При нарушении сроков оплаты возникает просрочка, которую ВТБ вправе взыскивать в досудебном и судебном порядке.

Потребительские кредиты, ипотека

По ипотеке, потребительским и автокредитам заемщику предлагается подписать договор, график платежей. Вся сумма выданного кредита разбивается в графике на равные или неравные ежемесячные платежи. Если деньги не поступят на кредитный счет до даты, указанной в графике, возникает просрочка.

В период действия кредитного договора стороны могут менять его условия по взаимной договоренности, соглашению. Изменения могут касаться и графика платежей. Например, реструктуризация долга ВТБ может предусматривать изменение размера платежей и даты их внесения.

Также по программе кредитных каникул, действующей в 2022 году в России, заемщик может получить отсрочку выплат на срок до 6 месяцев.

Задолженность по кредитной карте

Для погашения задолженности по кредитной карте график не оформляется. Когда заемщик начинает тратить одобренный лимит по карте, у него возникает обязанность вносить ежемесячные платежи. Его размер составляет не менее 3% от потраченного лимита, но может быть и больше. Так как по кредиткам графика платежей нет, просрочка может возникнуть:

- при пропуске даты внесения очередного платежа;

- при неоплате начисленных комиссий, сборов за дополнительные услуги, обслуживание карты и счета, взносов по страховке;

- при отказе вернуть всю сумму задолженности по требованию банка.

Сумму текущего платежа и дату его внесения можно в любой момент посмотреть в мобильном приложении. Также можно проверить задолженность через любой банкомат ВТБ, в личном кабинете на сайте банка.

Пользователям карт ВТБ доступен перенос даты платежа на следующий месяц. Сделать это нужно заранее, пока не возникла просрочка. Для добросовестных заемщиков перенос платежа будет доступен несколько раз.

Сверхлимитная задолженность по счету ВТБ

Несколько слов о том, что такое сверхлимитная задолженность по карте ВТБ. При выдаче кредитки банк утверждает лимит средств, предоставленных заемщику. В большинстве случаев владелец карты не сможет потратить больше лимита, так как система сразу заблокирует платеж. Но в некоторых случаях может возникать превышение лимита.

Например, это возможно по технической ошибке, когда система не успеет обработать несколько платежей за короткий срок.

На сумму превышения лимита заемщику начислят повышенные проценты, могут взыскать штраф, блокировать карту. Если пришла смс о сверхлимитной задолженности, рекомендуем незамедлительно ее погасить. Также рекомендуем постоянно контролировать состояние счета и суммы трат, чтобы избежать начисления штрафных санкций.

Как узнать размер задолженности перед ВТБ

Заемщик может в любой момент проверить состояние кредитного счета и карты, посмотреть текущую и просроченную задолженность. О каждой операции банк направит смс-уведомление, если такая услуга подключена при заключении договора или позже. Узнать задолженность по кредиту в ВТБ можно:

- в мобильном приложении (в нем отражаются данные отдельно по каждой карте и кредиту);

- в личном кабинете на сайте ВТБ (там можно не только посмотреть суммы долгов и платежей, но и сформировать выписку);

- в подразделении банка (специалисты ВТБ могут выдать выписку по счету сразу же при обращении);

- через банкоматы ВТБ (на экране будут показаны данные о текущих платежах и общей задолженности, а по чеку видны последние операции и начисления).

Можно позвонить в колл-центр ВТБ, чтобы получить сведения о текущей и просроченной задолженности через консультанта. Для этого нужно знавать свои личные данные, указать кодовое слово. Если не назвать кодовое слово, информацию о долге и кредите не расскажут, так как это персональные данные заемщика.

Как идет взыскание кредитных долгов в ВТБ

ВТБ взыскивает долги только легальными методами. Основания для взыскания возникают уже с первого дня просрочки. Сразу в суд банк обращаться не будет. Сначала отдел взыскания ВТБ будет связываться с заемщиком по телефону, направлять письменные претензии и требования, смс-уведомления. Также информация о необходимости погасить долг появится на стартовом экране мобильного приложения.

Заемщик, оказавшийся в сложной финансовой ситуации, может сам позвонить по телефону отдела взыскания задолженности в ВТБ, обратиться к специалистам в подразделении банка.

Должнику, который сам проявит инициативу в решении кредитных проблем, могут предложить разные варианты действий. Добросовестность со стороны заемщика может повысить шансы на реструктуризацию просрочки, на одобрение кредитных каникул.

Если взаимодействие с заемщиком не принесло результата, специалисты ВТБ могут предпринять следующие меры:

Как и другие банки, ВТБ может продать задолженность коллекторам. Реализация прав требования по основному долгу ВТБ, а также по начисленным процентам и штрафным санкциям, осуществляется путем заключения договора цессии с коллекторской фирмой.

Должника об этом обязательно уведомят в течение 30 дней после заключения договора. Если просрочка ВТБ продана коллекторам, погашать ее нужно уже новому кредитору.

Заемщику нужно обратить внимание на то, что проданная задолженность подлежит одновременному погашению — график ежемесячных платежей, который устанавливал предыдущий кредитор, больше применяться не будет.

Чаще всего через 3-5 месяцев после продажи долга следует иск от коллекторского агентства.

Что делать заемщику, если возникла просрочка по кредиту ВТБ

Ряд действий можно предпринять еще до образования просрочки. Это поможет избежать ухудшения кредитной истории, проблем с начислением штрафных санкций. Заемщик может использовать следующие варианты действий:

- воспользоваться различными программами ВТБ для поддержки заемщиков (это может быть перенос платежа, получение кредитных каникул и т.д.);

- подать заявку на реструктуризацию кредита и задолженности (в этом случае будут внесены изменения в текущий договор и в график платежей в ВТБ);

- пройти рефинансирование кредита через другой банк, чтобы закрыть долг перед ВТБ (таким способом можно погасить сразу несколько действующих кредитов).

Указанные варианты, скорее всего, будут недоступны для заемщика с большой и длительной просрочкой. Поэтому лучше сразу обращаться в ВТБ или другие банки за поддержкой, как только вы столкнулись с финансовыми проблемами.

Если не удалось избежать судебного взыскания, должник может предпринять следующие действия:

- отменить судебный приказ в упрощенном порядке, чтобы получить небольшую передышку до взыскания по иску;

- подавать возражения, жалобы, ходатайства, контррасчеты, если он не согласен с указанной в иске суммой долга или длительностью просрочки;

- просить суд о снижении суммы штрафных санкций, если она несоразмерна основному долгу;

- подать ходатайство об отсрочке или рассрочке выплаты взысканной задолженности.

В редких случаях банк может пропустить сроки на судебное взыскание (3 года). Это позволяет подать заявление о частичном или полном отказе в иске в связи с пропуском сроков давности. Отметим, что по потребительским кредитам и ипотеке давность нужно считать по каждому просроченному платежу. По кредиткам ситуация иная — этот срок начинает течь через 30 дней после направления банком требования.

Можно ли списать долги

Такая возможность есть. Задолженность ВТБ, как и просрочку по кредитам других банков, можно списать через судебное или внесудебное банкротство. Эта процедура доступна при наличии признаков неплатежеспособности, в том числе при больших и длительных долгах.

У банкротства есть ряд рисков и последствий, в том числе при реализации имущества, оспаривании сделок должника. Но если платить действительно нечем, а какое-либо имущество у должника отсутствует, он может освободиться от кредитных обязательств.

О вариантах действий при образовании просрочки перед ВТБ можно проконсультироваться у наших юристов. Рекомендуем обращаться за помощью сразу после возникновения проблем с платежами по кредиту — это позволит использовать все доступные варианты!

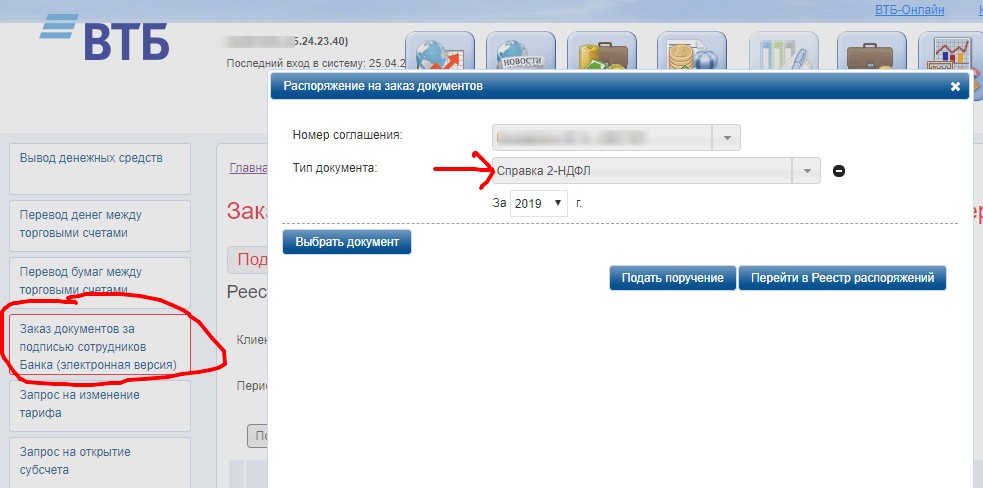

Как заказать справку 2-НДФЛ

Брокер ВТБ идёт по пути диджитализации и предлагает формирование документов онлайн. Например, брокерский отчет, извещение об открытии счета или справку 2-НДФЛ можно сформировать из личного брокерского кабинета ОЛБ. К сожалению, пока нет возможности его сформировать из приложения Мои Инвестиции. Также нет этого функционала и в ВТБ Онлайн, хотя буквально недавно появилась возможность заказать пакет документов для получения вычета по ИИС.

Отправляемся в раздел «Распоряжения», далее выбираем «Заказ документов зв подписью сотрудника банка». Выбираем с пометкой электронная версия. На последующих шагах можно выбрать один из документов, который мы хотим получить. Все документы появляются спустя несколько минут в реестре распоряжений в PDF формате. Там где предусмотрена печать, она будет синяя «живая». Сейчас через личный кабине налогоплательщика ФНС можно прикреплять такие докумены.

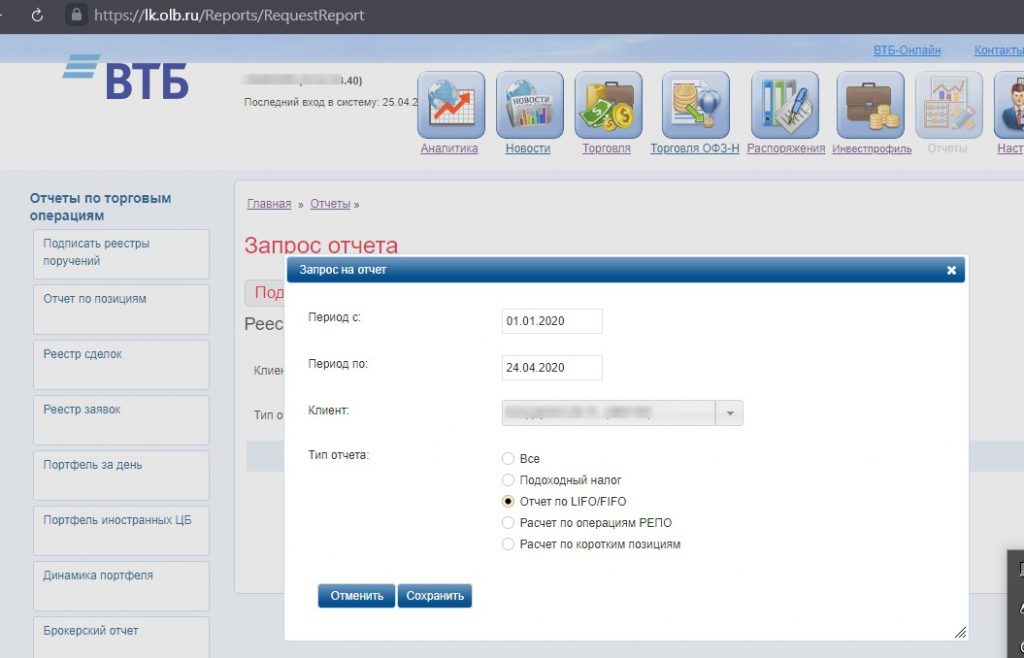

Отчет о прибылях и убытках

Если необходимо получить отчет с финансовым результатом, то переходим в раздел «Налоги». Только отчет по FIFO может показать прибыльные и убыточные сделки. Вам не нужно будет самостоятельно считать прибыль/убыток каждой сделки. Ведь в НК РФ четко прописано, что считается не средняя цена позиции, а по ФИФО. Это значит, что первая купленная бумага продается также первой. Или наоборот, первой продается та бумага, которая была первой купленной. У многих новичков на фондовом рынке этот факт вызывает ступор зачастую.

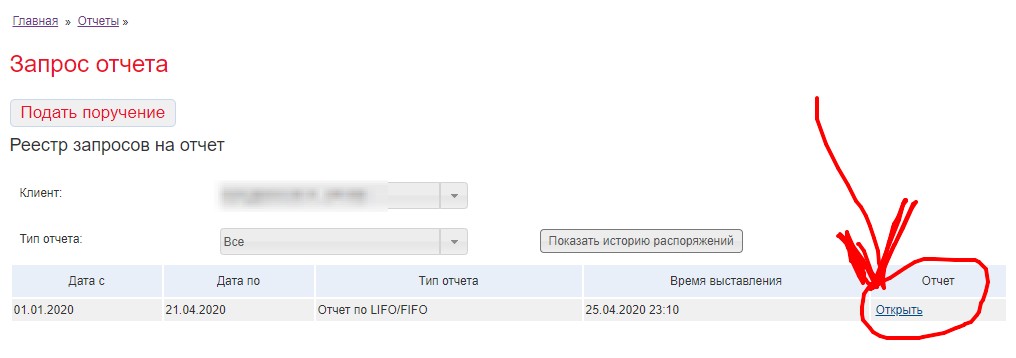

Необходимо обновить страницу и вы увидите реестр запросов на отчет. Согласен, что возможно не самое удобное и современное решение. Дизайн и UI застыло в 2014 году, но функционал довольно широкий. Итак, мы видим наш ФИФО отчет, нажимаем кнопку «Открыть» и он будет открыт в новой странице.

Я уже писал о заключенных сделках в своем инвестиционном портфеле за апрель. Какой получился финансовый результат по этим сделкам видно на этой странице. Смотрим самый правый столбец «Доход/Убыток» и видим полученную прибыль. Если здесь будет убыток, то цифры будут со знаком минус. Все сделки отображаются в порядке хронологии. Первой строкой показана продажа с датой и суммой сделки, которая была получена от продажи. Также учитываются комиссии, которые уменьшают прибыль и соответственно налогооблагаемую базу. Второй строкой отображается дата и сумма, которая была затрачена на приобретение этого актива.

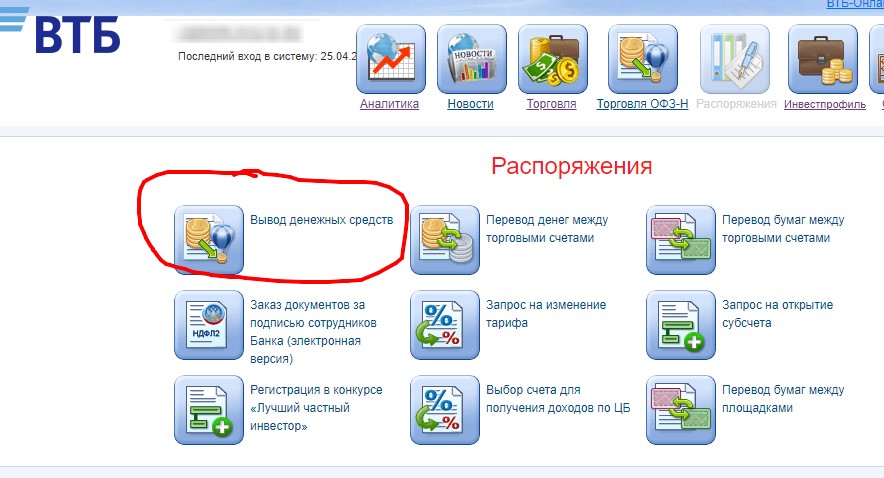

Как вывести денежные средства в ВТБ Брокер

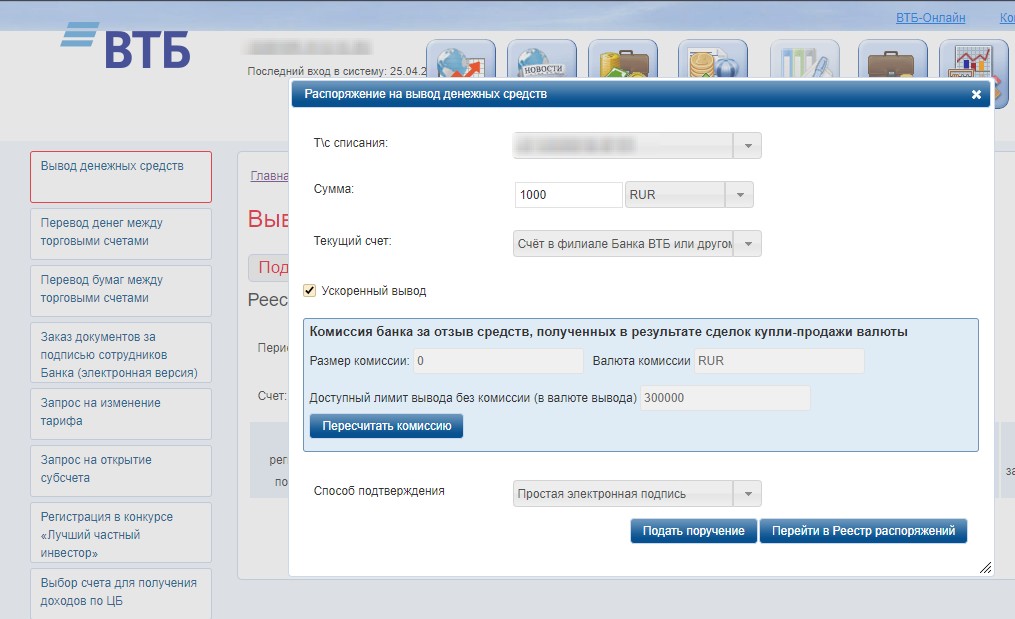

Для того, чтобы вывести денежные средства с брокерского счета ВТБ необходимо подать поручение. Находится эта опция в разделе «Распоряжения». Кстати, в личном брокерском кабинете OLB можно подать ускоренное поручение на вывод. Для этого необходимо поставить галочку «ускоренное». В приложении Мои Инвестиции этой опции нет, однако это платная услуга. Стоит такое поручение 0,1% от суммы вывода и подается до 13:45 по МСК.

После того, как нажали на кнопку «Подать поручение» появится окно для заполнения. Еще одной отличительной особенностью брокера ВТБ является вывод только на уже внесенные в анкету реквизиты. Если вы открыли новый банковский расчетный счет, то добавить его реквизиты можно только через посещение отделения банка.

Вы можете обратить внимание, что есть специальная кнопка расчета комиссии. У Банка ВТБ предусмотрена комиссия за вывод денег после конвертации валюты. Бесплатный лимит на месяц эквивалент 300 000 рублей, все что выше — 0,2% от суммы. Поэтому очень удобным инструментом является расчет предварительно комиссии. Но это только при условии наличия сделок на Валютном рынке Московской биржи.

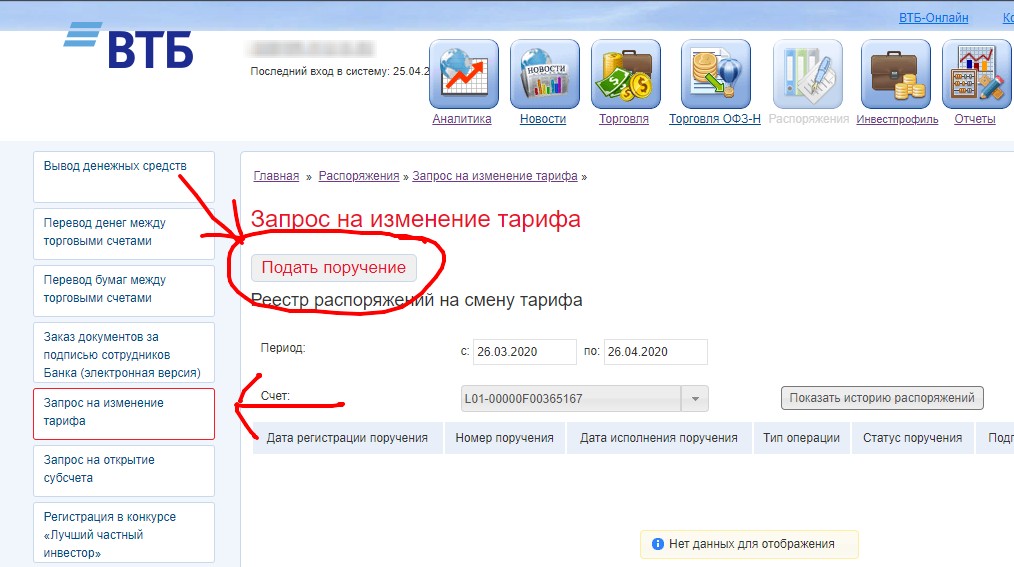

Изменение тарифного плана в Онлайн Брокер OLB

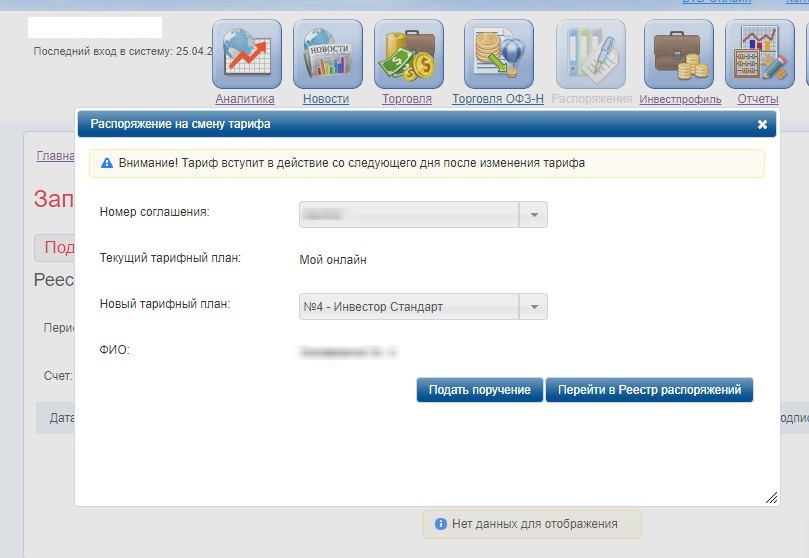

Если необходимо выбрать другой тариф по брокерскому обслуживанию и перейти на него, то снова отправляемся в «Распоряжения». На первый взгляд не совсем очевидно расположение этих пукнтов. К тому же мы сразу не видим текущий тарифный план, снова наживаем «Подать поручение».

После нажатия кнопки появляется выбор нового тарифного плана с отображением текущего. В моем примере установлен «Мой Онлайн», который не предусматривает депозитарную комиссию. Он очень удобен для начинающих, кто не хочет платить 150 рублей в месяц. Лайфхак: депозитарную комиссию можно снизить вплоть до 30 рублей, если вы являетесь акционером банка ВТБ. Из альтернативы есть только Инвестор Стандарт и Профессиональный стандарт. Но если по банковскому обслуживанию у вас есть паке Привилегия или Прайм, то тариф Мой Онлайн не доступен.

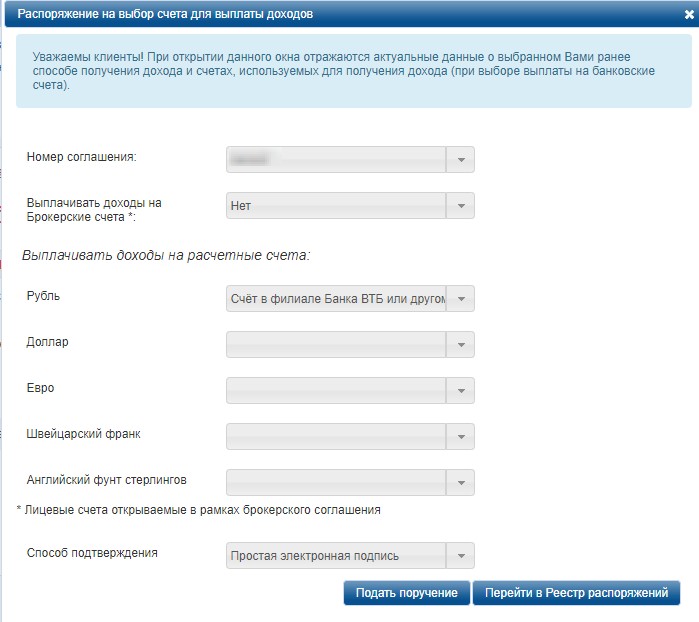

Выбор счета для получения доходов

Если вы получаете купоны по облигациям и дивиденды по акциям, то есть два варината. Можно получать все выплаты на брокерский счет. Но есть ряд инвесторов, кто хочет «ощущать» пассивный доход. Такие часто выбирают способ получения дохода на банковский расчетный счет. Для смены этих счетов не требуется ЭЦП, достаточно смс-подтверждения. Изменение делается в уже знакомом разделе «Распоряжения». Далее выбираем «Указать счет для получения доходов» и «Подать поручение». Если будете выбирать расчетный счет в банке, то помимо рублей можно указать доллары, евро, франки и фунты.

Также можно указывать реквизиты стороннего банка, предварительно добавив их в анкету в отделении. Кстати, есть разница в порядке удержания НДФЛ при получении купонов и дивидендов. На банковский счет они всегда поступают уже очищенные. Если указан брокерский счет зачисления, то удержание НДФЛ может не производится. Но при выводе средств со счета сразу буде удержан НДФЛ, либо по итогам налогового периода.

Следующей темой будет подробный обзор брокерского отчета в ВТБ со скриншотами и пояснениями. Новичку на фондовом рынке иногда сложно разобраться с такими сложными таблицами. Поэтому я постараюсь написать максимально простым языком.

Автор статьи

Читайте также: