Как загрузить документы в отбасы банк

Обновлено: 23.04.2024

Цифровой документ является аналогом оригинала удостоверения личности.

«Цифровые документы уже могут быть использованы во многих сферах по всей стране, но важно, чтобы и компании провели интеграции и закупили соответствующее оборудование для того, чтобы их клиентам было удобно пользоваться услугами. Отбасы банк, понимая важность экономии времени для своего клиента, осуществили необходимые цифровые интеграции для того, чтобы их клиент мог воспользоваться цифровыми документами со смартфона при оформлении необходимых документов. Мы рады, что стоим у истоков создания будущего, улучшая и упрощая многие процессы как для граждан, так и для бизнеса»,- отметил Председатель Правления АО «Национальные информационные технологии» Ростислав Коняшкин.

Клиенты Отбасы банка, при открытии вкладов, смогут воспользоваться такими цифровыми документами как цифровое удостоверение личности и цифровое свидетельство о рождении. В ближайшее время цифровое удостоверение личности можно будет использовать и при кредитных, посткредитных и постдепозитных операциях.

В Отбасы банке на свое жилье копят 2 миллиона казахстанцев. Только в этом году новые депозиты открыли 480 тысяч человек. Удобные сервисы совместно с коллегами из АО «Национальные информационные технологии» мы развиваем для тех, кто обращается в наши отделения. Теперь они могут применять цифровое удостоверение личности. Эта опция очень удобна, если наш клиент, например, забыл свой документ дома. Мы все равно его обслужим», - отметил председатель правления АО «Отбасы банк» Ляззат Ибрагимова.

С момента запуска данного процесса уже более 1 200 человек воспользовались услугами АО «Отбасы Банк», используя цифровые документы, через мобильное приложение электронного правительства - eGov mobile.

Для того, чтобы воспользоваться новой услугой нужно:

- авторизоваться в мобильном приложении eGov mobile;

- в разделе «Сервисы» выбрать «Цифровые документы»;

- выбрать документ, к которому необходимо предоставить доступ;

- нажать на кнопку «Открыть доступ» к документу;

- сообщить менеджеру банка шестизначный короткий код, отображенный на экране смартфона. Код создается автоматически и никогда не повторяется.

Менеджер банка вводит уникальный короткий код в свою базу данных, и система автоматически загружает документ, удостоверяющий личность клиента.

Этот механизм идентификации клиента обеспечивает высокую безопасность и предотвращает возможное мошенничество со стороны третьих лиц.

Напомним, что в настоящее время сервис «Цифровые документы» в мобильном приложении eGov mobile содержит 18 документов, наиболее популярные из них: удостоверение личности, водительское удостоверение, паспорт вакцинации, ПЦР тест и свидетельство о рождении.

На сегодняшний день цифровыми документами можно воспользоваться в аэропортах гг. Нур-Султан, Актобе, Алматы, Шымкент, Актау, Атырау, Туркестан, Тараз и др., при посадке в вагон на железнодорожном вокзале АО «КТЖ», а также при получении услуг в банках и у нотариусов.

Использование цифровых документов стало возможным благодаря интеграции информационных систем Министерства цифрового развития, инноваций и аэрокосмической промышленности РК, АО «Национальные информационные технологии» и АО «Отбасы Банк».

В программе могут принять участие все вкладчики Банка с обязательными накоплениями в виде жилищных строительных сбережений на сберегательном счете в Банке в сумме не менее 500 000 (пятьсот тысяч) тенге в момент подачи заявления на участие в Программе «Свой дом».

- Возможность приобретения жилья по ценам ниже рыночных

- Нет требований по отсутствию жилья для участия в Программе

- Отсутствие требований к вкладчикам по обязательной двухлетней регистрации по месту приобретаемой недвижимости по г.г. Нур-Султан и Алматы

- Личное участие вкладчиков Банка в выборе объекта строительства

- Возможность покупки жилья вкладчиком Банка через долевое участие в жилищном строительстве

- Получение займов на приобретение жилья по ставкам кредитования от 3,5% до 9,5% годовых

- жилищные займы при накоплении в течение минимум 3 лет 50% и выше от стоимости приобретаемой недвижимости и достижения необходимого размера Оценочного показателя – 16%;

- Ставки вознаграждения:

жилищные займы (выдаются при условии накопления в течение трех лет 50% от стоимости приобретаемой недвижимости, а также достижения установленного значения Оценочного показателя) – от 3,5% до 5%; - Промежуточные займы при накоплении от 50% от стоимости приобретаемой недвижимости – от 7%;

- Предварительные займы (при наличии свободных средств в Банке) при накоплении от 20% от стоимости приобретаемой недвижимости – 7 %

- необходимо зарегистрироваться в Личном кабинете в Интернет-банкинге online.hcsbk.kz

- в соответствующем разделе подать заявку на участие в Программе «Свой дом»

- принять участие в голосовании за предложенный Объект строительства

- пройти процедуру определения платежеспособности (квалификации)

- ознакомиться с результатами распределения жилья

- пройти процедуру бронирования (при требовании Застройщика) жилья

- пройти процедуры, связанные с оформлением кредита и приобретением жилья

Первоначальный взнос при промежуточном займе не менее 50%

Первоначальный взнос при предварительном займе 20-50%

Полная жилищная выплата

Буду пополнять депозит

Ежемесячные взносы не требуются

Срок накопления/срок предварительного займа, мес:

Максимальная сумма займа 10 000 000 тенге

Жилищный заём

Для того, чтобы получить жилищный заем по ставке от 3,5% до 5% необходимо выполнить следующие условия:

- В течение 3-х лет регулярно пополнять депозит — платежная дисциплина влияет на сроки выдачи займа

- Накопить 50% от стоимости приобретаемого жилья — остальную часть Банк выдаст в виде жилищного займа на приемлемый для Вас срок.

Сумма накоплений :

0 ₸

Сумма займа :

0 ₸

- Минимальный период накопления — 3 года;

- Минимальная сумма накоплений — 50% от суммы приобретаемого жилья;

- Достижение необходимого значения коэффициента платежной дисциплины – минимальное значение – 16

- Подтверждение платежеспособности

- В размере разницы между договорной суммой и накопленными жилищными строительными сбережениями.

- Минимальная сумма — без ограничений.

- Максимальная совокупная сумма на одного заемщика 100 млн. тенге

- 3,5-5 процентов годовых, в зависимости от срока накопления, годовая эффективная ставка — от 3,6% до 6,2%.

- Фиксированныя, в течение всего действия договора

- Приобретаемая недвижимость

- Недвижимость, находящаяся в собственности заемщика или вещного поручителя

- Собственные накопленные жилстройсбережения

- Накопленные жилстройсбережения 3-го лица

| Период | Ежемесячный платеж | Проценты | Основной долг | Остаток задолженности |

|---|

- Сумма накоплений :

0 ₸ - Сумма жилищного займа :

0 ₸ - Срок жилищного займа :

0 мес - Платеж по жилищному займу :

0 ₸/мес

В рамках государственных Программ и Программы "Свой дом", Банк продолжает выдавать предварительные жилищные займы.

Минимальная сумма накоплений на момент выдачи предварительного займа – 20% от стоимости жилья.

В период пользования предварительным жилищным займом заемщик погашает только вознаграждение по займу и одновременно осуществляет взносы на свой депозит до достижения 50% от договорной суммы.

По истечении срока накопления выплачиваются накопленные сбережения и жилищный заем, которые направляются на погашение предварительного жилищного займа

Условия Сумма займа | В размере договорной суммы, минимальная сумма займа – 500 МРП, максимальная — 45 млн. тг. |

Срок займа | От 3 лет до 8 лет, в зависимости от выбранной тарифной программы |

Обеспечение по займу | Собственные накопленные жилстройсбережения и Приобретаемая недвижимость в виде квартир в многоквартирных домах/Недвижимость в виде квартир в многоквартирных домах, находящаяся в собственности заемщика или вещного поручителя / Накопленные жилстройсбережения 3-го лица/Накопления, поступающие в будущем. |

Валюта займа | Тенге |

Погашение займа | Ежемесячно. Погашение с отсрочкой платежа по основному долгу до срока получения основного жилищного займа. Погашение вознаграждения по займу осуществляется с одновременным накоплением сбережений. |

| Период | Ежемесячный платеж | Проценты | Основной долг | Остаток задолженности |

|---|---|---|---|---|

| Период | Ежемесячный платеж | Проценты | Основной долг | Остаток задолженности |

Промежуточный заём

Промежуточные жилищные займы предназначены для тех случаев, когда у вас нет возможности ждать несколько лет, что бы купить жилье, при этом вы уже накопили 50% от его стоимости

Для получения промежуточного жилищного займа необходимо открыть вклад в Банке с минимальным 3-летним сроком и внести 50% от стоимости жилья.

Сумма промежуточногозайма составит 100% от стоимости приобретаемого жилья

По истечении 3-х лет остаток долга по промежуточному займу будет погашен за счет Ваших сбережений, а так же выдачи жилищного займа.

Выберите наиболее подходящий для Вас способ погашения промежуточного займа:

ЕНПФ в течение 5 рабочих дней переводит сумму ЕПВ на спецсчет получателя. После поступления средств на спецсчет, получатель обращается к профильному медицинскому специалисту для проведения диагностики. После получения заключения профильного специалиста, получатель обращается в медицинскую организацию по месту своего прикрепления и подает заявление о предоставлении заключения врачебной комиссии, с приложением копии документа, удостоверяющего личность. Врачебная комиссия в течение 5 рабочих дней с даты обращения принимает решение о направлении заявителя на лечение по медицинским показаниям по утвержденной форме или отказывает заявителю. В течение 2 рабочих дней секретарь комиссии выдает заключение клиенту.

После получения положительного заключения, клиент выбирает медицинскую организацию, в которой он хочет пройти лечение и заключает с ней договор, содержащий информацию о наличии у медицинской организации лицензии на данный вид деятельности, вид медицинских услуг и установленный диагноз из заключения врачебной комиссии, реквизиты медицинской организации. Загружает на платформу заключение врачебной комиссии и договор, заключенный с медицинской организацией. «Отбасы банк» в течении 5 рабочих дней проверяет соответствие документов и перечисляет средства со спецсчета клиента на счет медицинской организации.

Документами, подтверждающими целевое использование ЕПВ на оплату лечения являются:

1) заключение ВКК;

2) договор об оказании медицинских услуг, заключенный между медицинской организацией и получателем (с приложением нотариально заверенного перевода в случаях, когда договор составлен на иностранном языке), и (или) договор между продавцом и получателем на приобретение лекарственных средств.

В случае не предоставления получателем документов, подтверждающих целевое использование ЕПВ, средства подлежат возврату в ЕНПФ в течение 45 (сорока пяти) рабочих дней с даты поступления на специальный счет.

Согласно правилам использования ЕПВ для оплаты лечения, в список оплачиваемых медицинских услуг входит:

1. Лечение орфанных заболеваний по перечню, определяемом уполномоченным органом в области здравоохранения в соответствии с пунктом 3 статьи 177 Кодекса Республики Казахстан от 7 июля 2020 года «О здоровье народа и системе здравоохранения», включая их лекарственное обеспечение, а также диагностические исследования для определения тактики лечения;

2. Стоматологические услуги, оказываемые в медицинских организациях, расположенных на территории РК (протезирование зубов, имплантация);

3. Реконструктивные и восстановительные операции (пластические) с целью коррекции послеоперационных рубцов и врожденных пороков, также после проведенной мастэктомии;

4. Радионуклидная и радиойодтерапия;

5. Радиохирургические лечения (гамма-нож, кибернож);

6. Протонная терапия;

7. Офтальмологические услуги (кросслинкинг роговичного коллагена, лазерная коррекция зрения).

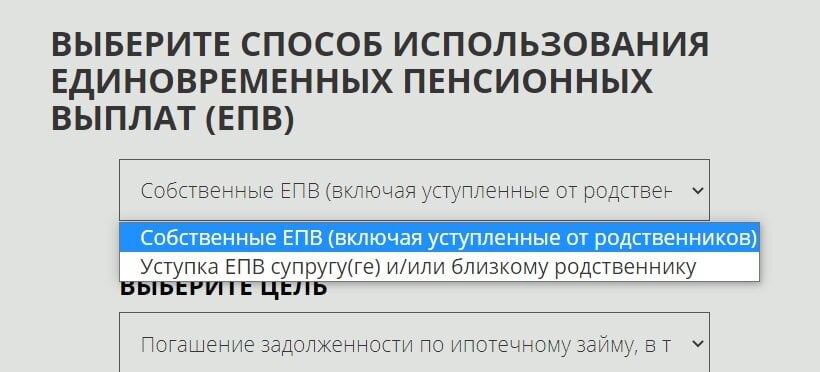

При уступке ЕПВ переводятся в течение 5 рабочих дней уполномоченным оператором со специального счета заявителя на специальный счет получателя.

В случаях использования получателем ЕПВ супруга и (или) близких родственников, после одобрения заявки в личном кабинете вашего родственника появится окно на принятие уступленных средств. Принимающая сторона нажимает кнопку «Согласен» и подписывает соглашение об уступке с помощью ЭЦП. В появившемся окне необходимо указать сумму ЕПВ свыше порога достаточности, которую планируется использовать совместно с уступленными средствами. Если же у получателя нет собственных пенсионных средств, и он планирует использовать только уступленные средства, то эта графа должна остаться пустой. Далее, нужно сформировать заявку и подписать заявление на ЕПВ и об удержании ИПН. Важно помнить, что с уступленных средств второй раз ИПН не будет списываться.

ЕПВ используется неограниченное число раз и на любые цели, перевод средств осуществляется только безналичным способом. При недостаточности части суммы ЕПВ на лечение, дополнительно могут быть использованы собственные средства получателя.

Казахстанцы получили право использовать часть пенсионных накоплений на покупку жилья и оплату лечения, а также передачу частным управляющим компаниям. Подавать заявку на снятие денег нужно на сайте уполномоченного оператора. На момент публикации материала такой статус получили четыре банка:

- Отбасы банк (бывший Жилстройсбербанк Казахстана).

- Halyk Bank.

- Банк ЦентрКредит.

- Altyn bank.

Как подать заявление на снятие пенсионных накоплений на погашение ипотеки

1-й шаг. Для этого вам не придётся выходить из дома, но нужно иметь электронно-цифровую подпись (ЭЦП) и установить на компьютер/ноутбук/планшет программу для работы цифрового ключа NCALayer. На сайте Отбасы банка нужно открыть специальный счёт и зарегистрироваться.

2-й шаг. После авторизации в личном кабинете необходимо выбрать способ использования денег. Вы можете потратить пенсионные накопления или передать их близкому родственнику: дедушке/бабушке, родителям, детям, внукам, братьям/сёстрам. Также можно сложить пенсионные накопления. Например, у вашего супруга накопилась в ЕНПФ сумма сверх порога достаточности, вы можете сложить свои и его пенсионные накопления. Уступающая сторона тоже регистрируется на сайте уполномоченного оператора и с помощью ЭЦП подаёт заявку на уступку накоплений, а принимающая сторона – выбирает конечную цель (внесение взноса) и совершает операцию самостоятельно.

Важно: будьте уверены при выборе способа использования пенсионных выплат. Если вы выберете неверный вариант, то изменить его можно будет только через 45 дней.

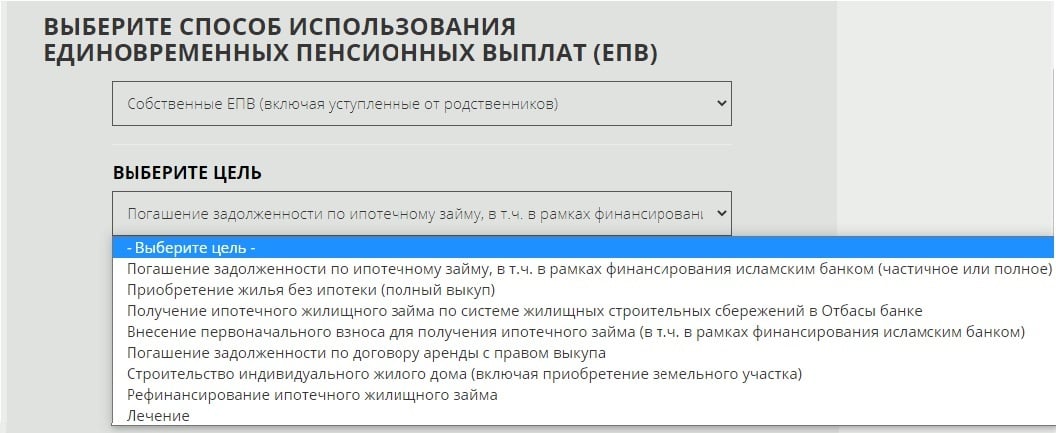

3-й шаг. После того как вы выбрали нужный вам способ использования пенсионных накоплений, нужно выбрать цель заявки. Наша цель – частично или досрочно погасить ипотеку.

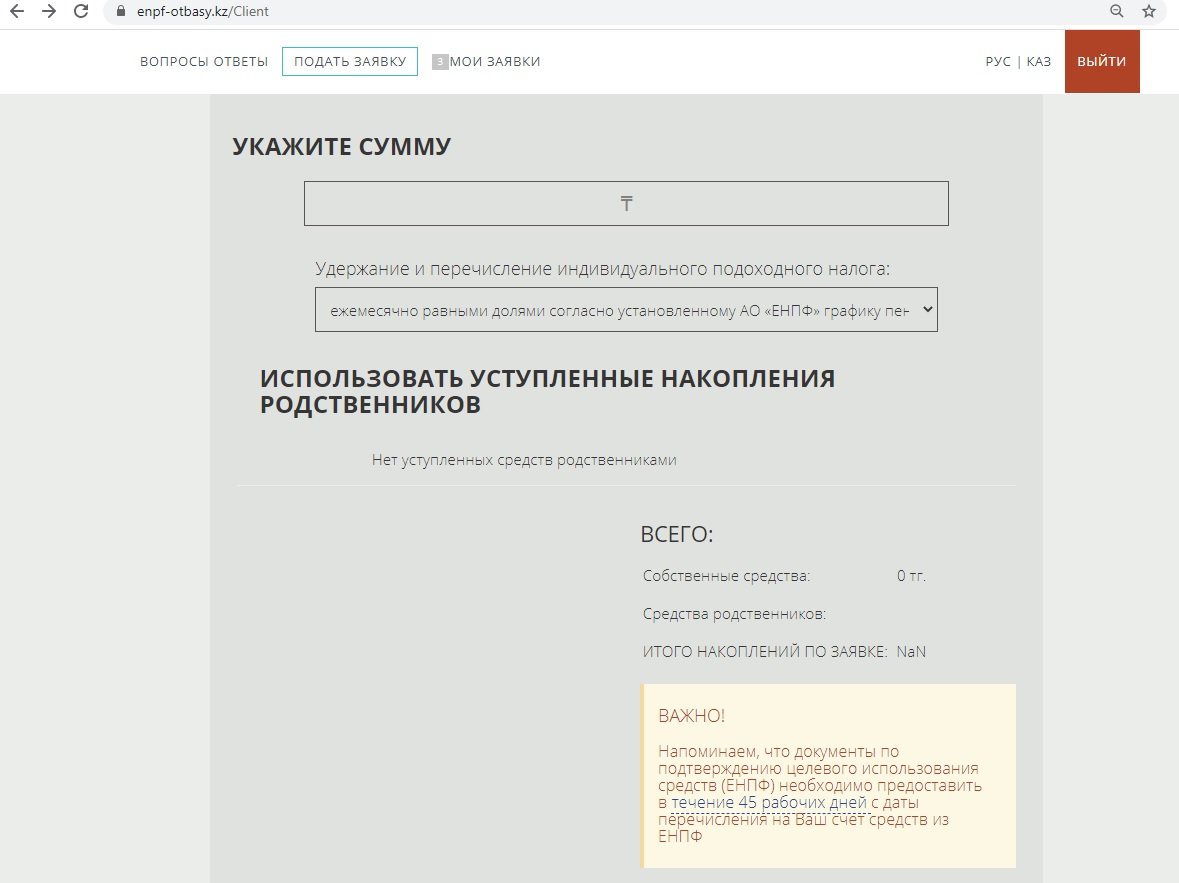

4-й шаг. Указать сумму, доступную для досрочного изъятия из ЕНПФ.

Важно: самая распространённая причина отказа – ошибка при указании суммы, которую вы хотите использовать. Нужно указывать сумму без дополнительных знаков. Например, цифру "1.000.000" или "1000000,00" с указанием тиынов система не примет и попросит указать округлённую сумму. Пример, как надо указывать: "1000000" или "1234567", – без дополнительных знаков.

5-й шаг. Выбрать способ удержания и перечисления индивидуального подоходного налога. Ваши накопления считаются доходом, с которых придётся уплатить налог в 10%. Но можно это сделать позже, выбрав опцию "при выходе на пенсию", тогда платёж будет отсроченный и при выходе на пенсию вы в будущем будете эту сумму погашать. Условно, при снятии из ЕНПФ одного миллиона тенге придётся уплатить 100 тысяч тенге.

Либо вы можете оплатить ИПН сейчас, выбрав "заплатить налог сейчас". В этом случае сумма, доступная к изъятию, будет составлять: ваша сумма на пенсионном счёте минус порог достаточности и минус налог.

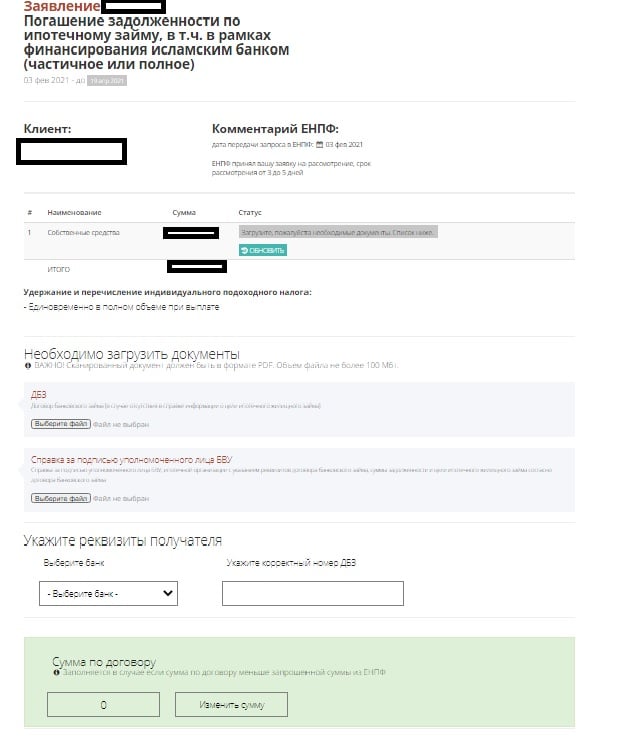

Далее вашу заявку будут рассматривать. Если одобрят, ЕНПФ в течение пяти рабочих дней с даты получения уведомления переведёт сумму на ваш специальный счёт, но пока деньги использовать нельзя.

6-й шаг. Когда деньги поступят на спецсчёт, в личный кабинет нужно прикрепить отсканированные документы, подтверждающие целевое применение пенсионных выплат. В нашем случае – для погашения ипотечного займа – загружаем скан-вариант договора банковского займа и справку о наличии и остатке ссудной задолженности за подписью уполномоченного лица банка.

Важно: досрочно или частично погасить ипотеку имеет право только заёмщик.

7-й шаг. Далее следует выбрать банк и указать реквизиты банка/продавца. В нашем случае это номер договора банковского займа.

Придётся ждать ещё 10 дней, чтобы Отбасы банк проверил предоставленные документы. После проверки деньги со спецсчёта доступны для перевода продавцу/банку и так далее.

Перед тем как деньги поступят на спецсчёт, вы можете отозвать заявку. После поступления суммы можно изменить цель заявки. Например, если вы сначала подавали на погашение ипотеки, а потом передумали, то, не дожидаясь 45 дней, можно изменить цель, условно, на покупку жилья.

Для этого необходимо выполнить следующие действия:

- зайти в личный кабинет на сайт enpf-otbasy.kz с помощью ЭЦП;

- выбрать заявку;

- нажать на синюю кнопку "изменить цель заявления";

- выбрать новую цель из представленного списка;

- подтвердить действие, нажав на красную кнопку "изменить цель";

- завершить изменение цели, подписав заявление ЭЦП.

Жильё, купленное до 2021 года в ипотеку, можно продать, несмотря на то, что вы погасили оставшийся долг перед банком с помощью пенсионных накоплений. Пятилетний запрет на реализацию недвижимости в этом случае не распространяется.

*Похожий алгоритм действий при подаче заявки на рефинансирование ипотечного займа и первоначальный взнос, только меняется цель использования пенсионных накоплений и документы из банка, которые нужно прикрепить для подтверждения цели.

Как купить квартиру без ипотеки за счёт пенсионных накоплений

Если у вас свыше порога достаточности накопилась в ЕНПФ приличная сумма, то можно купить жильё за счёт пенсионных накоплений.

1-й шаг. В личном кабинете на сайте банка выбираете способ использования пенсионных накоплений – собственные ЕПВ.

2-й шаг. Выбираете цель – приобретение жилья – полный выкуп.

3-й шаг. Указываете сумму, доступную в ЕНПФ, которую планируете потратить на приобретение квартиры.

В это время можно заключать договор купли-продажи. Нотариус в документе фиксирует источник суммы – единые пенсионные выплаты и определяет сроки оплаты приобретаемой недвижимости. Этот срок должен быть не меньше недели. Наличие ЕПВ вы подтверждаете выпиской со своего спецсчёта, где будет указана сумма полученных из ЕНПФ денег.

Договор купли-продажи должен обязательно содержать реквизиты продавца, потому что все расчёты идут безналичным путём. Также он может содержать информацию о том, какая сумма уплачена из собственных средств (если покупаете жильё за счёт пенсионных выплат и собственных накоплений), а какая сумма будет оплачена за счёт средств ЕНПФ.

После того как в банке сверили документы, деньги поступают на счёт продавца. С этого момента сделка считается заключённой.

Ограничений в выборе квартиры нет. Вы можете выбрать жильё как на первичном, так и на вторичном рынке.

Как построить дом и купить участок за счёт пенсионных накоплений

Самой долгой процедурой использования пенсионных накоплений считается строительство дома и покупка земельного участка. Подавать документы придётся в два этапа: сначала – на покупку участка и начало строительства, потом – на подтверждение использования пенсионных денег (введение в эксплуатацию дома).

Необходимый перечень документов на первый этап:

Заявителю даётся 24 месяца на то, чтобы построить дом. До истечения срока нужно прикрепить в личном кабинете отсканированные варианты:

Informburo.kz благодарит Отбасы банк за помощь в подготовке материала.

23 января "Отбасы банк" на сайте enpf-otbasy.kz начал приём заявок на использование пенсионных накоплений для покупки жилья. Для этого нужно иметь электронную цифровую подпись, авторизоваться, открыть свой личный кабинет и подать заявку на открытие специального счёта.

Можно ли купить землю и построить дом за счёт накоплений из ЕНПФ, какие документы придётся предоставить банку, кто может уступить отчисления и как погасить уже имеющуюся ипотеку, – об этом в прямом эфире на странице Оtbasy bank в Instagram рассказала директор департамента продаж и регионального развития Отбасы банка Рахиля Балтабаева.

Покупка дома и земельного участка за счёт накоплений из ЕНПФ

– Можно ли на деньги из пенсионного фонда построить дом?

– Да, вы можете не только построить дом, но и купить земельный участок. Обе операции можно произвести в одном договоре. В данном случае вы должны будете предоставить самый большой пакет документов:

- архитектурно-планировочное задание;

- договор подряда, заключённый со строительной компанией, у которой есть лицензия;

- смета расходов на проведение строительно-монтажных работ;

- эскизный проект;

- уведомление о начале строительства;

- документы на земельный участок.

На основании этих документов и реквизитов, которые указаны в договоре подряда со строительной компанией, мы переводим деньги. Важно, что через 24 месяца с даты получения средств вы должны будете зайти на наш сайт и загрузить в личный кабинет акт приёмки в эксплуатацию дома. Это подтвердит, что вы построили дом.

– Можно ли использовать деньги на завершение строительства недостроенного дома?

– Да. Нужно сдать документы: уведомление о начале строительства, архитектурно-планировочное решение, то есть разрешительные документы должны быть. Мы будем ориентироваться на документы и законодательство.

– Могу ли я купить земельный участок за счёт средств ЕНПФ?

– Отдельной цели по покупке земельного участка правилами не предусмотрено. Покупка земельного участка предусмотрена в рамках цели "строительство жилья", то есть если вы планируете купить участок и построить на нём дом, то тогда можно. Тогда вы предоставляете договор купли-продажи земельного участка и те документы, которые я уже назвала.

Покупка вторичного жилья

– Какие документы нужны для покупки вторичного жилья?

– Если вы хотите приобрести жильё через полный выкуп, то есть у вас достаточно пенсионных выплат для приобретения жилья либо частично ещё добавляете собственные накопленные средства, то вы:

- авторизуетесь на платформе;

- подписываете в ЕНПФ документы;

- если нет спецсчёта, то открываете его.

Далее ждёте, когда ЕНПФ одобрит заявку. В течение 3-5 дней деньги уже поступят на ваш счёт. Всё, вы можете заключать сделку с продавцом.

Что будет указано в договоре купли-продажи? Ч то часть суммы вы выплачиваете до заключения договора, а оставшуюся часть (ту, которую вы запросили в ЕНПФ) будет выплачена в течение срока, оговорённого с продавцом.

Этот срок должен быть не меньше недели, потому что нам нужно будет время для проверки ваших документов и для перевода денег на реквизиты продавца. Средства мы перечисляем безналичным путём. В договоре должны быть указаны точные реквизиты продавца с указанием банка, номера счёта и так далее.

– Какие документы нужно сдать для приобретения квартиры на вторичном рынке?

– Если вы приобретаете квартиру через полный выкуп, то загружаете к нам на портал:

Оформление первоначального взноса из средств ЕНПФ

– Какие документы сдать, если средства пойдут на первоначальный взнос?

– Если вы хотите воспользоваться ипотекой в банках второго уровня, не в Отбасы банке, то вы можете загрузить к нам на портал в качестве подтверждающего документа уведомление банка об одобрении вашей заявки. Оно должно быть актуальным – не должно быть выдано месяц назад. Вообще, срок мы пока обсуждаем, думаю, что он будет не более 10 дней.

– Можно ли погасить задолженность по договору аренды с правом выкупа?

– Да, важно, чтобы этот договор был заключён в рамках антикризисных программ и программ жилищного строительства, то есть такие договоры заключают АО "Казахстанская ипотечная компания" и АО "Самрук Казына Констракшн". Вы можете погасить задолженность либо частично, либо полностью. Для этого вам необходимо в сканированном виде предоставить нам договор аренды и письмо из организации об остатке задолженности. Мы произведём погашение.

Покупка жилья по договору долевого строительства

– Можно ли купить квартиру по долевому участию?

– Квартиру по долевому участию вы можете купить без ипотеки – полный выкуп. Вы предоставляете нам на портал договор долевого участия и выписку о регистрации договора из управления архитектуры.

– При частичном погашении ипотечного займа будет ли выбор уменьшения срока или ежемесячного платежа?

– Данный вопрос относится к компетенции того банка, где вас обслуживают. Эта опция предусмотрена в любом банке второго уровня, согласно внутренним правилам банка.

– Если я взяла ипотеку два месяца назад и хочу использовать пенсионные накопления для досрочного погашения, то будут ли штрафы?

– Эти вопросы вы оговариваете с банком-кредитором. Если у вас предусмотрен в течение какого-то срока мораторий на досрочное погашение, скорее всего, штрафы будут. Это предусмотрено договором банковского займа. Именно в Отбасы банке штрафа за досрочное погашение из средств ЕНПФ не будет.

Уступка пенсионных накоплений родственникам

– Кому и как можно передать свои пенсионные выплаты?

– Своим близким родственникам либо супругу/супруге. Вы можете уступить сами свои пенсионные выплаты, если не планируете ими пользоваться или делать это только частично. Можете и принять накопления от этих людей.

Например, у бабушки, не имеющей проблемы с жильём, есть пенсионные выплаты свыше порога достаточности. Что она может сделать? Уступить внуку часть или отдать полностью. Предположим, она может уступить два миллиона тенге внуку. Он сам может не иметь сумму сверх порога достаточности, но он может средства бабушки принять в качестве первоначального взноса для ипотеки в банке второго уровня при подтверждении своей платёжеспособности.

– Кто из супругов должен оформлять договор при уступке?

– Если оба супруга имеют сумму сверх порога достаточности, они могут сложить свои пенсионные накопления и реализовать любую цель из общего перечня. Уступающая сторона заходит на сайт нашего банка и уступает свои накопления, а принимающая сторона выбирает конечную цель – внесение взноса – и совершает операцию самостоятельно.

– Может ли тёща отдать средства зятю, если дочь не работает, а у зятя есть накопления, и семья планирует приобрести жильё?

– Тёща и зять не относятся к категории "близкие родственники", поэтому передавать пенсионные средства не могут. Близкие родственники – это братья, сёстры, родители, дети, бабушки, дедушки и так далее.

Справка Informburo.kz:

Близкие родственники – родители (родитель), дети, усыновители (удочерители), усыновлённые (удочерённые), полнородные и неполнородные братья и сёстры, дедушка, бабушка, внуки. Для уступки пенсионных накоплений родственникам стороны должны заключить в личном кабинете уполномоченного оператора соглашение с приложением документов, подтверждающих родственные отношения. При уступке деньги переводятся со счёта заявителя на счёт получателя в течение трёх рабочих дней с момента предоставления подтверждающих документов.

– Могу ли я перечислить свои сбережения, чтобы частично погасить ипотеку, оформленную на мужа?

– Ваш муж может стать принимающей стороной. Вы уступите ему свои пенсионные накопления, и он может произвести частичное погашение своего кредита.

– Возможно ли объединить пенсионные накопления мужа с накоплениями его брата и совместно купить дом? Как будет проходить этап сделки? Нужно ли прикреплять договор купли-продажи?

– Если хотим использовать накопления папы для первоначального взноса по "Бакытты отбасы", нужно ли ждать, пока начнётся приём заявок?

– Да, нужно будет ждать, пока начнётся приём заявок, потому что срок целевого использования средств составляет 45 рабочих дней. Вам лучше дождаться приёма заявок и после этого уже принимать накопления от папы и подавать на получение жилищного займа. Эта программа долгосрочная, она не ограничивается одним месяцем или годом. Не нужно завтра создавать ажиотаж. Нужно подходить вдумчиво, знать, на какую цель вы будете использовать, какую квартиру покупать, с каким банком будете работать, чтобы не было такого кейса, что вы 45 дней поискали, не нашли и на 46-й день деньги вернулись в ЕНПФ.

Пятилетний запрет на продажу жилья

– В каких случаях действует пятилетнее ограничение на продажу недвижимости?

– Не допускается отчуждение имущества в течение пяти лет, за исключением реализации залогодержателем, если клиент вышел на просрочку, это решается в судебном порядке. Тогда это ограничение не действует. Оно действует на ипотечные займы, при которых недвижимость была приобретена с использованием единовременных пенсионных выплат, то есть если вы первоначальный взнос сформировали за счёт единых пенсионных выплат, то ограничение это действует. Если ваш заём оформлен на срок более пяти лет, если не погашена задолженность по займу, и она составляет более 5 лет, то это ограничение действует.

– Имеется ипотечный заём 2015 года в банке второго уровня, срок погашения 10 лет. Если смогу погасить имеющуюся ипотеку пенсионными накоплениями, смогу ли я сразу продавать квартиру? Если да, то должна ли вернуть сумму пенсионных обратно?

– На ваш заём ограничение не действует. Вы можете погасить кредит, пятилетнего ограничения у вас не будет.

Погашение ипотеки

– Можно ли погасить ипотеку, взятую по программе "Баспана хит"?

– Если до 1 января 2020 года была оформлена сделка по ипотеке, вы можете закрыть эту ипотеку.

– Можно ли погасить кредиты в банках второго уровня?

– Можно, но только если это ипотечные кредиты – те, что были взяты для улучшения жилищных условий. При помощи спецсчёта вы сможете погасить задолженность в других банках. Остальные займы – нельзя.

– Какие подтверждающие документы нужны при погашении задолженности в другом банке?

– Если вы погашаете задолженность в другом банке, то вы должны предоставить договор банковского займа и справку об остатке суммы задолженности. Мы сейчас с банками провели большую работу по обмену информацией. У нас уже есть реквизиты 12 банков Казахстана, среди которых есть крупные ипотечные банки. Вам не нужно будет заполнять реквизиты. Вы выбираете из выпадающего списка банк, и автоматически ваше заявление заполняется на перевод. Подписываете заявление на перевод – деньги уходят по назначению.

Если к моменту погашения сумма изменится, банк вернёт разницу на наш счёт, а мы – в ЕНПФ. Будет погашена только та задолженность, которая есть на данный момент в банке. Задолженность включает в себя и проценты по кредиту.

Если банк, в котором вы получили ипотеку, находится сейчас в стадии ликвидации, либо он не предоставил нам реквизиты, то эти реквизиты вам придётся вводить вручную.

– Можно ли снять средства, открыть депозит в Отбасы банке и дальше копить?

– Нет, после того как на ваш счёт поступят средства из ЕНПФ, в течение 45 дней вы должны купить квартиру.

– Можно ли получить средства наличкой?

– Можно ли использовать пенсионные накопления на ремонт?

– Ремонт доступен в рамках ипотечного займа, если он будет в одном договоре. Если ваша платёжеспособность и сумма накоплений позволяют взять больше, чем первоначальный взнос, то, конечно, вы можете взять сумму больше, чем стоимость жилья, и эта разница может быть использована для ремонта. Ремонт не обязательно должен быть от застройщика. Если компания сдаёт дом в черновом варианте, вы можете использовать "пенсионку".

Оплата индивидуального подоходного налога

– Как платить ИПН при использовании пенсионных выплат?

– У вас есть выбор. Вы можете выбрать опцию "при выходе на пенсию", тогда налог будет отсроченный и при выходе на пенсию вы в течение определённого срока будете этот налог погашать. Т огда доступная сумма к изъятию будет составлять: ваша сумма на пенсионном счёте минус порог достаточности.

Либо вы можете оплатить его сейчас, единовременно, одним взносом. Сумма налога – 10%. Если вы выбираете опцию "заплатить налог сейчас", то сумма, доступная к изъятию, будет составлять: ваша сумма полностью на пенсионном счёте минус порог достаточности и минус налог.

Погашение рассрочки

– Можно ли погасить средствами из ЕНПФ рассрочку?

– В правилах написано: полный расчёт по гражданско-правовым сделкам, в том числе и по договорам рассрочки. Если вы сейчас хотите оформить договор рассрочки и ваш первоначальный взнос по рассрочке будет два миллиона, а полная сумма – десять миллионов, то так нельзя. Предполагается только полный расчёт. Если вы когда-то заключили договор рассрочки со строительной компанией, и у вас осталось заплатить три миллиона, то ваша доступная сумма должна составлять три миллиона, тогда вы сможете полностью погасить задолженность.

– Квартира взята в рассрочку от застройщика, могу я погасить часть рассрочки из ЕНПФ?

Автор статьи

Читайте также: