Как заработать на банкомате сбербанка

Обновлено: 26.07.2024

Банки зарабатывают на нас большие деньги. Многие ругают и мягко говоря недолюбливают банкиров за это. Резон в этом есть. Но банки предоставляют нам определенный набор услуг. В конце концов можно и самому поиметь определенную "копеечку". Расскажу как я использую банки и их продукты в свою пользу. Сначала суть схемы, потом конкретные продукты из моего арсенала.

Забегая немного вперед скажу, что с помощью банков (или из банков) я выжимаю около ста тысяч рублей в год.

Рассказываю про свои финансовые цели, размер капитала, инвестиционную стратегию, состав портфеля, брокеров - начало здесь.

Схема заработка

Америку я вам не открою, у меня все банально и просто.

Вся схема строится на трех китах:

- отложенная оплата;

- кэшбэк за покупки;

- процент на остаток.

Как это работает у меня?

Кэшбэк

Львиная доля всех моих покупок проходит с кэшбэк. В арсенале базовые карты на повседневные траты, по которым начисляется "кэшбэк ЗА ВСЕ". Есть несколько дополнительных карт с повышенным кэшбэком на определенные категории (ЖКХ, налоги, супермаркеты). И карты, по которым банк раз в месяц дает выбрать несколько случайных категорий повышенного кэшбэка. Иногда выстреливает что-то ценное. Почти все банки дают спецпредложения с высоким кэшбэк от партнеров. Ставка может достигать 30%. Обычно это всякий ненужный хлам. Но бывают стоящие предложения. Чем больше у тебя карт (банков), тем больше выбор и шанс получить выгоду.

Кэшбэк предпочитаю получать деньгами, в крайнем случае бонусами, которые можно легко перевести в рубли. Всякие мили-промилле и прочие фантики стараюсь обходить стороной.

В среднем удается выжимать от 3 до 5% кэшбэк с каждой покупки. Иногда вознаграждение доходит до 10-20%. Здесь все сильно зависит от действующих кэшбэк-программ. Банки имеют привычку со временем периодически ухудшать условия программ лояльности. Особенно с большими обещанными бонусами. Для банков подобные программы априори являются убыточными.

В среднем я оценивают свой доход от кэшбэк в районе 40-50 тысяч рублей в год.

Процент на остаток

Все свободные деньги у меня хранятся на доходных картах или накопительных счетах. Получил ЗП и другой трудовой доход. Деньги сразу отправляю в "правильное место хранения". Потом снимаю их "на жизнь" по мере необходимости. Главное, чтобы по карте банк начислял проценты на ежедневный остаток.

Почему это так важно?

Если кто не знает, у банков есть второй способ начисления процентов - на минимальный остаток в течение месяца. В зависимости от выбранного способа, получаемый результат может отличаться в разы (и даже десятки-сотни раз)!

Возьмем карту, по которой банк обещает 6% годовых. Это примерно 0,5% в месяц. У нас есть миллион. Ожидаемая доходность за месяц - 5 тысяч рублей. Но это в теории, если капитал не трогать в течение месяца. А как на практике?

Допустим пролежал у вас на карте миллион, который вы сняли 30 числа. Сколько денег вы заработали за месяц в виде процентов?

- Карта на минимальный остаток - ноль рублей, ноль ноль копеек. Почему? Очевидно, что минимальный остаток в течение месяца - это ноль на 30 число.

- На карте с ежедневным начислением процентов - мы заработаем 4 833,33 рубля. Процент не будет посчитан только за один день (потеряем около 166 рублей).

Логично, что несколько тысяч рублей лучше, чем ноль.

ВАЖНО! У меня есть денежные резервы на черный день или так называемая финансовая подушка размещенная под проценты. С этого капитала мне капает доход (несколько десятков тысяч в год), но в общих расчетах я его не привожу и не учитываю.

В расчет участвуют только деньги предназначенные для трат в ближайший месяц-полтора.

В среднем на собственных деньгах удается выжимать всего тысяч пять-шесть в год. Но благодаря банкам, мой процентный доход получается раз в 10 выше. В этом мне помогают кредитные карты.

Кредитки

Раньше я не любил кредитки. Считал, что их используют только люди, у которых проблемы с финансами. Зачем платить заемными средствами, когда есть свои? Но позже я изменил свою точку зрения на противоположную. И сейчас с удовольствием пользуюсь кредитками. Главное знать зачем и для чего это тебе нужно.

Что мне дают кредитные карты?

Отложенная оплата. Когда я оплачиваю покупки дебетовой картой, то получают только кэшбэк. Если заплатить кредиткой с кэшбэк, я дополнительно получаю беспроцентный период в несколько месяцев. За это время мои "временно сэкономленные деньги" будет лежать на доходной карте с начислением процентов на остаток. Получается двойная выгода.

Альтернатива кэшбэк. Есть категории трат, по которым большинство банков не начисляют кэшбэк. Обычно это налоги, штрафы, связь (телефон, интернет), услуги ЖКХ. Для оплаты используем кредитку с длинным беспроцентным периодом. Денежки снова держим на доходных картах, получая процент на остаток. 1-2% от суммы покупки на этом можно достаточно легко заработать.

Бесплатный кредит. Есть карты с длинным беспроцентным периодом, по которым можно снимать наличные. Схема примитивна, но эффективна. Снимаем кредитные деньги, помещаем на весь срок под проценты, в конце беспроцентного периода гасим кредит. Начисленные за несколько месяцев проценты полностью наши. Получаем деньги практически из воздуха. После закрытия кредита повторяем схему заново.

Доход сильно зависит от текущих ставок по вкладам. На конец 2020 года давали всего около 4-5% годовых (и это было чуть ли не самым лучшим предложение на рынке). На конец 2021 года можно найти ставку в 7-8% годовых и выше.

По текущим условиям с одной кредитки легко можно выжимать от 6-7 тысяч рублей в год.

Мои банки и карты

УБРиР

Дебетовая карта My Life. Предназначена в первую очередь для оплаты ЖКУ и прочих платежей имеющих МСС 4900. Карта наливает 5% кэшбэк.

Из минусов:

Лимит кэшбэк за ЖКХ - 500 рублей в месяц (оплачиваем услуги не более чем на 10 тысяч).

Для получения кэшбэк за ЖКХ, по карте нужно тратить ежемесячно от 5 тысяч в обычных категориях. За это дают"всего" кэшбэк 1%.

Почему это минус? Покупки же все равно бонусируются. По другим картам я могу получать за аналогичные траты в разы больше.

В среднем получается 3,6% эффективный кэшбэк.

Достоинство:

Можно платить по QR коду платежки через мобильное приложение. Для банка это убыточная операция, но мы получаем свой 5% кэшбэк. Дополнительно не платим комиссии сторонних сервисов (квартплата, система город): там где я обычно платил за ЖКХ до этого, комиссия составляла 1-2% от суммы операции

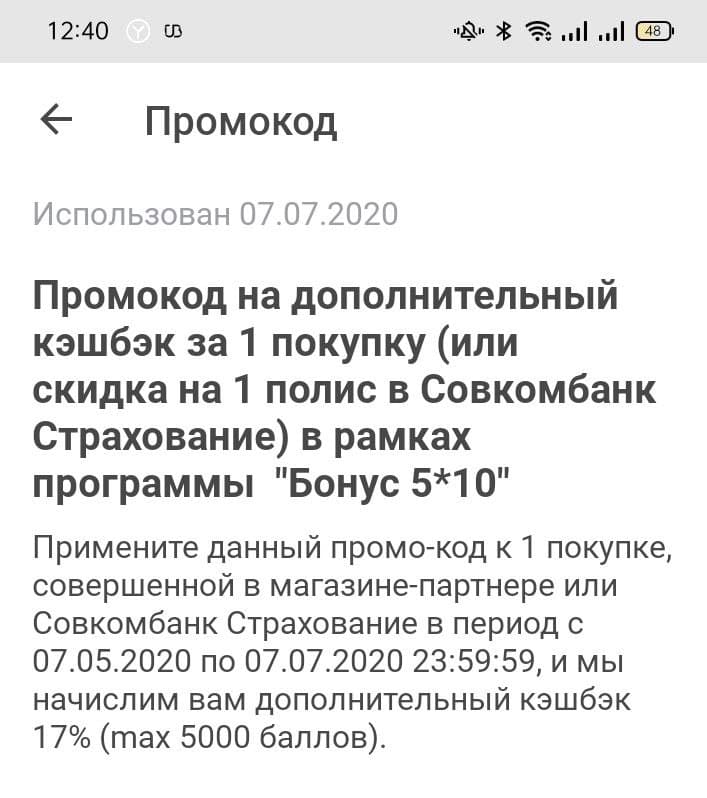

Халва от Совкомбанка

Помню времена, когда по Халве наливали 12% кэшбэк при оплате телефоном. Я тогда даже специально под Халву взял аппарат с функцией NFC. За счет высокого кэшбэк затраты на покупку отбил за 2 месяца. Потом условия по карте стали ухудшаться: стало 6%, потом все ниже и ниже.

Сейчас по карте условия совсем не айс (по сравнению с тем что было раньше):

- кэшбэк 2% по умолчанию,

- 4% при операции от 5 тысяч

- и 6% при покупках от 10 тысяч рублей за оплату телефоном у партнеров.

Использую карту для крупных покупок (от 10 000 рублей), типа в Эльдорадо, М.Видео, Ситилинке и прочих партнерских точках. Шести процентный кэшбэк на дороге не валяется. Да и четыре тоже неплохо.

Параллельно я участвую в программе "Бонус 5-10". За каждый месяц я получаю бонус 2% в виде дополнительного кэшбэка, который можно применить на одну будущую покупку. Можно накопить кэшбэк до 30%. Обычно между крупными покупками у меня набегает 10-15% дополнительного кэшбэк. И с учетом стандартного кэшбэк в 6% - суммарно я могу получить около 20% каши с любой покупки.

Также по карте начисляется процент на ежедневный остаток. Раньше ставка была одной из лучших. И часть денег я держал именно на Халве. Но за последний год, ставки почти во всех банках выросли, а по Халве остались на прежнем уровне. Стало неинтересно.

В РФ живет около 146 миллионов человек. Из них 100 миллионов являются клиентами Сбера. Я как раз вхожу в это число. Но сама карта мне не интересна. Никаких плюшек она мне не дает. Денег там не держу. Когда поступают какие-то выплаты, сразу вывожу на другие доходные карты (если на счете "копейки" кидаю на брокерский счет Сбера).

Сбер после истечения срока действия карты автоматически выпускает мне новую. Раньше ходил за ней в офис, сейчас обхожусь виртуальной.

Наличие Сбера позволило мне поучаствовать в акции с получение кэшбэк 20%.

Как инвестору банк мне очень нравится, как клиенту - совсем не нравится.

Мегафон

Баланс карты равен балансу телефона. Начисляет процент на остаток - 8% годовых. Раньше такая ставка была огонь (когда в других банках давали 4-5% годовых). Но после начала цикла повышения ставки ЦБ другие банки-конкуренты подтянули свои условия вверх, а по Мега без изменений.

Для чего мне карта?

- Помогает сделать требуемый оборот по некоторым банковским продуктам, где в зачет идет пополнение мобильного.

- Некоторые банки наливают кэшбэк за пополнение мобильного. Помню раньше можно было легко получать 5-10% кэшбэк, еще и Мегафон начислял бонусы за покупку с его карты.

- Сейчас там лежит определенная сумма денег в качестве части подушки безопасности. Ежемесячно капает процент на остаток.

Самый главный минус:

- Средства на карте на попадают под страхование вкладов.

- Нет бесплатного вывода средств.

Альфа

Дебетовка. Периодически использую для оплаты налогов. Дает 1,5% кэшбэк (при тратах от 10 тысяч в месяц). Больше никаких применений не нашел. Полностью бесплатная.

Кредитка 100 дней без процентов - в семье несколько карт. Пользуюсь уже несколько лет. Можно снимать наличные. Деньги размещаю на накопительных счетах и доходных картах. Через 100 дней закрываю долг и повторяю схему заново. "Весь навар" отправляю на инвестиции.

Классическая бонусная программа Мультикарты мне не очень интересна - всего 1-1,5% кэшбэк. Поэтому использовал карты в качестве транзитных: для отправки средств на брокерские счета.

Летом 2021 у ВТБ появилась возможность оформить карту Mir Supreme с 10% кэшбэк на супермаркеты, такси и кафе (подробности писал здесь).

По карте MIR SUPREME эффективный кэшбэк - 4,5% на все.

Карты давали только клиентам со статусом Привилегия. Статус давали либо за 5 тысяч в месяц, либо бесплатно при выполнении условий: нужен оборот по карте от 75 тысяч или при наличии на счетах суммы от 1,5 млн.

Сначала я делал оборот в 75 тысяч (в том числе с помощью пополнения мобильного). Потом немного поднапрягся и довел баланс в ВТБ до 1,5 млн. Благо что в зачет идут брокерские счета.

И теперь карта MIR SUPREME - одна из моих основных, дающих 4,5 кэшбэк за все.

Тинькофф

Имею две карты: дебетовка Тинькофф Блэк и кредитка Платинум.

Черная карта у меня уже несколько лет. В качестве основного средства платежа карта не очень выгодна - дает всего 1%. Но раз в месяц банк дает 3 категории повышенного кэшбэк (в среднем 5%) или спецпредложения. Кроме музеев, зоомагазинов и театров иногда выпадете что-то стоящее и полезное, типа супермаркетов. Тогда карта идет в ход.

Для себя из полезного нашел следующее:

- мультивалютность карты - можно настроить оплату в другой валюте. Несколько раз использовал за границей.

- бесплатный межбанк - переводил деньги к иностранному брокеру или в другие банки (крупные суммы).

- процент на ежедневный остаток.

- можно снимать доллары в банкоматах.

- огромный лимит на систему быстрых платежей (СПБ). Обычно у банков бесплатно по СПБ можно переводить до 100 тысяч в месяц. Тинькофф дает кажется 150 000 в день, и 1,5 миллиона в месяц.

Как уже писал ранее, наличие связки брокер-банк (и обладание определенным капиталом на брокерских счетах) дает привилегию в виде бесплатного премиального обслуживания.

Кредитки Platinum.

Одну платинум урвал по акции, согласно которой с кредитки можно снимать наличные без потери льготного периода. Использую аналогично как и карты Альфы, только с более коротким грейсом.

У жены стандартная программа Platinum. Сама карта ничем не примечательна - всего 1% на все и беспроцентный период в 55 дней. Но у кредитки есть программа "Перевод баланса". Раз в год можно вывести до 300 тысяч рублей (в пределах вашего кредитного лимита) на другую карту. Отдать долг нужно через 120 дней. По сути мы получаем беспроцентный кредит живыми деньгами на 4 месяца. Размещая их под проценты - получаем 7-8 тысяч чистыми.

Открытие

Благодаря брокерским счетам в Открытии у меня статус Премиум.

Что дает Премиум?

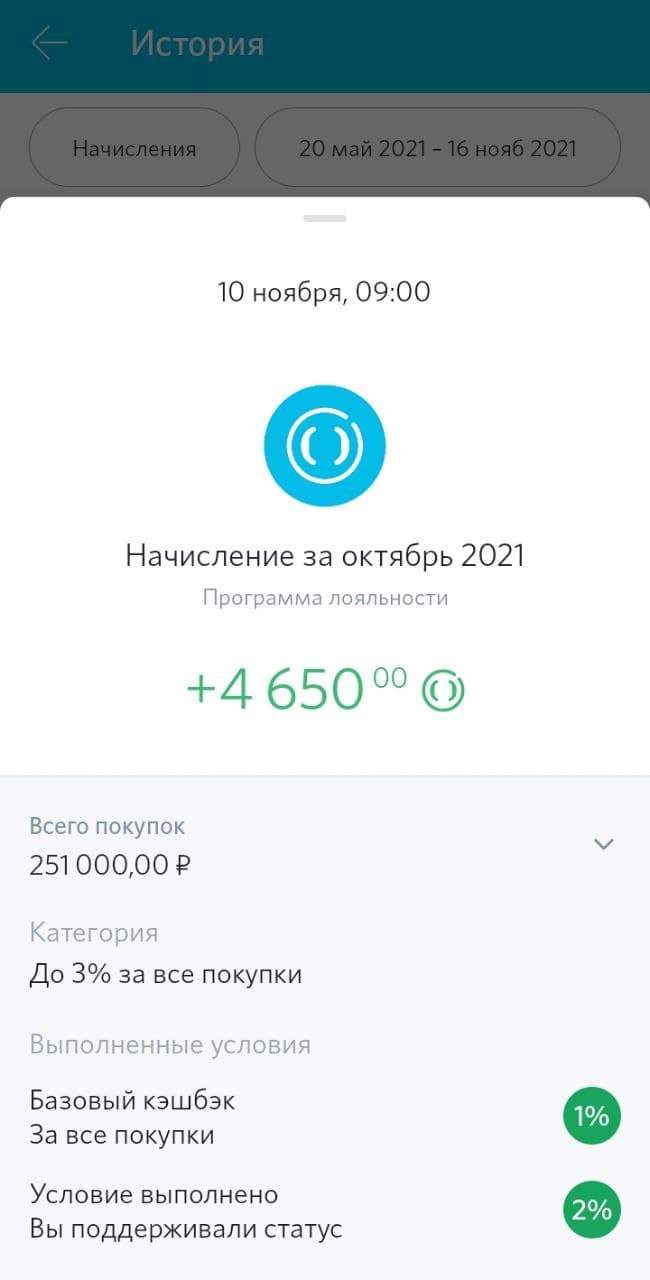

- Увеличенный кэшбэк за покупки - 3% на все при оплате смарт-устройствами. Обычные клиенты получает 2%, со статусом Plus (который дается за наличие на счетах 500 тысяч) - 2,5%.

- Бесплатная страховка на всю семью (действует по всему миру).

- 12 бесплатных проходов в бизнес-залы в аэропортах.

- Бесплатное обслуживание любых карт банка.

Пользуясь Премиумом взял себе крутую кредитную карту "Все что надо" (подробности писал здесь). Дает 3% кэшбэк за покупки, но с отсрочкой платежа на четыре месяца. За четыре месяца деньги на доходных картах принесут около 2%. В итоге получаем кэшбэк в 5% на все. Считаю, что это одно из лучших предложений на рынке.

В Открытии есть бонусная программа Airback. Можно получать от банка 20 тысяч ежегодно: 7 500 рублей для трат в кафе и ресторанах и 12 500 в Duty Free. Чтобы поучаствовать в программе Airback нужно иметь на счетах 6 млн. Это моя ближайшая цель. Надеюсь накоплю раньше, чем программу отменят.

Райффайзен

Бесплатная кэшбэк карта 1,5% на все (практически не пользуюсь) и кредитки "110 дней без процентов", с которых тоже можно бесплатно снимать наличные.

Home credit

Бесплатная дебетовка Польза. Раз в месяц можно выбирать 3 категории повышенного кэшбэка (5%). Иногда ловлю нужный кэшбэк. И тогда карта идет в дело. А так лежит на полке.

В продолжении темы, накидал список предложений от банков, которые наливают деньги за заказ их карт. Выгодный повод зайти в банк с бонусом.

Каждый человек хочет зарабатывать много денег, при этом особо себя не нагружая.

Что ж, если и вы такого мнения, то вам просто необходимо узнать и бизнесе АТМ.

Как уже стало ясно, речь пойдёт о банкоматах. Данное средство достаточно плотно вошло в нашу повседневную жизнь. Благодаря системе обслуживания банкоматов мы ежедневно совершаем различные финансовые операции: управление счетами, оплата услуг и непосредственное получение имеющихся на карточке денег. А главное-то их достоинство – отсутствие прямого контакта с различными банковскими филиалами и отделениями.

В большинстве случаев, при снятии денег либо при оплате услуг, за данные операции с карт-счёта клиента снимается определённая комиссия. На что же уходят эти средства? По сути, только на две вещи: уплату банку и налог оператору, который предоставил данный автомат.

А теперь немного арифметики: каков будет ваш ожидаемый доход за месяц, если в день подобных операций, на предоставленном вами банкомате, будет совершаться около десяти? Если трудновато подсчитать, то вот вам готовая цифра – до 600 у.е. Неплохо для одного-то банкомата. А если такой автомат установить в местах пребывания большого количества людей? В данном случае полученная прибыль может стремится к тысячам у.е.

Исходя из прогнозируемого дохода, можно с уверенностью сказать, что подобный бизнес является одним из наиболее прибыльных его видов. Однако, как говорится – «лёгких денег не бывает». Так и тут, без определённого багажа знаний и чётко выработанного плана открыть подобного рода дело у вас не получится.

Для начала необходимо определиться с самим банкоматом: возьмёте ли вы его в аренду или же приобретёте собственный. За взятый в аренду, вам придётся регулярно выплачивать арендодателю заранее оговоренный процент. Понятно, что купив собственный автомат вы, кроме самого себя, никому ничего не остаётесь должны. Кстати, в этом случае вы сами можете сдавать в аренду банкомат, которому будет необходима регулярная диагностика и ремонт, возникший по необходимости.

Затем следует определить список услуг, которые будут предоставляться клиентам вашего банкомата. Необходимо произвести расчёт всех налогов, комиссий и других побочных затрат.

Имейте в виду, что деньги к банкомату всегда подвозятся в бронированной машине с усиленной охраной. От прямого места расположения автомата будет зависеть стоимость данной услуги, то есть завоза и «зарядки» денег в банкомат. Можем посоветовать сразу приобретать (или брать в аренду) банкоматы с постоянным доступом в интернет. Тем самым вы получите полный контроль над вашим устройством, при этом, не поднимаясь из кресла.

Обязательно застрахуйте свой банкомат! Хоть это хлопотно и весьма затратно, зато поможет вам избежать практически всех неожиданных форс-мажорных обстоятельств.

На этом, в принципе, и всё. Уверены, что грамотное распоряжение данной идеей несомненно принесёт вам огромный доход на протяжении не одного месяца.

Всем добрый день. Живу в небольшом городке и у нас тут всего несколько банкоматов. Давно хотел начать заниматься бизнесом, связанным с банкоматами. Вот решил сейчас, со своего города.

Есть несколько вопросов.

1) Где и примерно за сколько можно приобрести бу банкомат (можно хоть 10 летней давности).

2) Нужны ли какие-либо разрешения на покупку банкомата?

3) Нужны ли какие-либо разрешения для занятия подобным бизнесом?

4) Какие документы нужно предоставлять арендодателю, где планирую установить банкомат?

5) Средняя проходимость у среднестатистического банкомата среднестатистического банка в среднестатистическом месте?

Shoroh » 16 сен 2012, 04:32

Shoroh » 16 сен 2012, 04:42

duglass » 16 сен 2012, 05:07

anis » 16 сен 2012, 05:43

По существу - банкомат как железку купить можно, но в нашей стране использовать его могут только банки.

На всякий случай уточню:

Банкомат - устройство, которое выдает клиенту наличные деньги.

Платежный терминал - устройство, которое принимает у клиента наличные - оплату за сотовую связь, комунальные услуги и пр.

Может быть вы имели ввиду платежный терминал? Их можно использовать не только банкам , но и просто предпринимателям.

Именно поэтому и вопрос

VIK007 » 16 сен 2012, 17:57

так вы бы хоть раскрылы тему по вашему бизнесу, прежде чем задавать вопросы. тогда и на ваши вопросы можно ответить, ибо все взаимосвязано.

lantor » 16 сен 2012, 18:10

Ну, даже давайте допустим, что можно будет заниматься выдачей налички. Процессинг сколько будет стоить? Платёжной системе денежки есть заплатить за вступление в клуб? Обслуживание сколько будет стоить? Ведь старый банкомат будет "сыпаться", а значит частые расходы. Банкомат с приёмником, наверное, не осилишь покупать и, тем более, обслуживать.

Ну, и самое главное: хлеб тут один - комиссия. Ну, и кто пойдёт в городке, где "мало банкоматов" (читай мало денег), кормить тебя комиссией?

Господа, введите в запрос гугла - "как открыть бизнес с банкоматом". Выдаст огромное количество статей и руководств, как обычному предпринимателю купить банкомат, заключить договора с банками и работать. Скажете что это миф? В Екатеринбурге мой зять владелец нескольких банкоматов, при это он не банкир и не связан с банком. Просто не хочу к нему обращаться с моими вопросами.

lantor » 16 сен 2012, 18:14

Ты обратился бы в центробанк и всё. Что тут такого-то?

Мы говорим, что в России нельзя иметь такой бизнес, а не в СНГ и США.

И что будет написано на банкомате? ИП Иванов И.И. ?

И кому ты собираешься составить конкуренцию? Банкам?

TOPOC » 17 сен 2012, 15:45

AlexeyPetrov писал(а): оспода, введите в запрос гугла - "как открыть бизнес с банкоматом". Выдаст огромное количество статей и руководств, как обычному предпринимателю купить банкомат, заключить договора с банками и работать. Скажете что это миф? В Екатеринбурге мой зять владелец нескольких банкоматов, при это он не банкир и не связан с банком. Просто не хочу к нему обращаться с моими вопросами.

Прошел в интернете по этому запросу и убедился, что это полнейшая чушь!!

Во первых каждый уважающий себя банк имеет свои банкоматы. Ни разу не слышал, что бы банки платили ИП за использование банкомата. Кстати статья в интернете одна и таже, скопированная на разные сайты! Узнал оттуда, что ИП оказывается может арендовать банкомат у Банка и отвечать за него(полнейший идиотизм)!!

Даже если все это правда, не заморачиваясь сейчас с оформлением документов и с законодательством прикинем простые цифры:

- покупка банкомата - 350 000 руб.

- аренда места под банкомат - 5-15 тыс.руб.

- расходники - 1 тыс. руб.(это если ничего не сломалось)

В той статье в интернете написано что бизнес может приносить до 600 долларов в месяц с одного банкомата. Теперь посчитайте сами рентабельность этого бизнеса нулевая.

lantor » 17 сен 2012, 15:55

Ну, почему же чушь? Вон, у ТС же зять-сват имеет целый парк банкоматов и пухнет день ото дня, как на дрожжах.

anis » 17 сен 2012, 16:05

Cubovod » 17 сен 2012, 16:11

У меня, кроме мысли о том, что ТС хочет снимать данные с магнитных полос карт потенциальных, случайно заблудших в его банкомат клиентов, делать с них дубли и далее "по нарастающей", никаких мыслей нет. Хотел бы ошибиться в своем предположении.

А бизнес с банкоматами может быть для ИП или в качестве их перевозки/монтажа или в ремонте. Для первого нужна какая-нибудь механизация - воровайка, аппарель, рохля и т.д. Для второго - много знаний и запчасти по доступным ценам, дешевле чем у конкурентов. AlexeyPetrov, у Вас как с этим дела обстоят?

zero_sod » 17 сен 2012, 16:22

duglass » 17 сен 2012, 16:37

теоретически банкомат подвязать на процессинг можно, для него будут все чужие карты, и на банкомате будет ИП ИВАНЬКО

но геморрой , будет с тем, как ты это все увяжеш.

инкасацию, сами нал средства, аренду банкоматов, обслуживание, документооборот и все вытекающие из этого. имея такое кол-во средств проще заняться чем угодно другим

с таким же успехом можно хотеть заняться бизнесом связаным с выпуском 5000 купюр

не 1 нормальный банк не даст вашим устройствам доступ к своему процессингу! если вы конечно не откроете филиал этого банка! и не подпишете все договора, и обязательства! но вы как я понял не хотите заниматься банковским делом, мне кажется, вам тут ни чего не светит!

Сбербанк – финансово-кредитная организация, которая получает заработок на предоставлении гражданам разного рода банковских услуг. Сбербанк существует большое количество времени в финансовой сфере и зарекомендовал себя как добросовестный банк.

Популярность банка в России объясняется тем, что у Сбербанка много филиалов, а также во многих общественных местах установлены банкоматы и терминалы для оплаты различных услуг. Кроме того, значительная часть населения получает зарплату, пенсию и ежемесячные пособия на карту данного учреждения.

Однако, Сбербанк предоставляет возможность не только получить кредит или оплатить услуги и покупки, но и заработать на личных накопления. При этом банк понимая, что у людей парой не хватает времени на посещения офисов, предоставил возможность совершать действия через систему онлайн. Для этого потребуется только получить логин и пароль, а это можно сделать через банковский терминал. Способов увеличить доход достаточно, каждый выбирает наиболее оптимальный для себя.

Что потребуется для заработка?

Невозможно открыть доступ без наличия пластикового продукта Сбербанка. Для это необходимо посетить офис банка и написать заявление на открытие счета. Существует продукты, за обслуживание которых не взимаются комиссионные сборы. А получение карты Мастер и Виза занимают около пяти рабочих дней.

В том случае, когда нет времени ждать долго, то открыть счет и получить пластик можно за 15 минут. Сбербанк предлагает несколько видов моментальных карт - Виза Электрон или Маэстро. Заработок через сервис Сбербанк онлайн осуществляется с помощью дебетовых и кредитных карт. Для возможности получать прибыль не имеет значение принадлежность карты к определенной услуге. После этого требуется получить доступ к личному кабинету, его могут отрыть только клиентам Сбербанка, по этой причине стоит иметь пластиковый продукт. Кроме того, требуется подключить мобильный банк, что позволит получать одноразовые пароли и совершать транзакции через мобильное приложение.

Многие задаются вопросом, как заработать на Сбербанке, ведь банк создан для получения прибыли от клиентов, а не наоборот. Оказывается, такая возможность существует, главное грамотно подходить к выбору депозитных счетов.

Как заработать на вложениях в Сбербанке

Стоит отметить сразу, что получить доход от банковской организации без взносов личных сбережений не получится. Банк имеет возможность начислять процентные ставки по сберегательным счетам клиентов. Если на балансе будет ноль, то никаких дивидендов человек не получит. Подробнее рассмотрим, как можно заработать на вкладах в Сбербанке, а также какие из них самые прибыльные.

Сбербанк предлагает много услуг по депозитным счетам, каждый клиент выбирает оптимальный для себя. Самые распространенные типы вклада – универсальный и до востребования. Чаще всего оформляются при открытии сберегательной книжки, процентная ставка крайне незначительная и составляет 0,01%. Срок действия депозита бессрочный, но заработать на таком процент просто невозможно. Такой низкий процент обусловлен тем, что банк не устанавливает определенных условий клиенту, он может в любой момент снять наличные средства или управлять своим счетом в своих интересах. Существуют сберегательные депозиты, по которым процентная ставка составляет 1,5%, но банковская организация не выдвигает условий по минимальной сумме.

Как заработать человеку на вкладах в Сбербанке, чтобы получать хорошую прибыль на выгодных условиях.

Вклад Сохраняй

Если вклад в рублях то ставка доходит до 6,5 процентов, а в другой валюте составляет около 0,2 процентов. Например, если внести на сберегательный счет 10 тысяч рублей, то за три месяца можно накопить около 257 рублей. Если внести на депозит сумму в один миллион рублей, то за этот же период времени человек получает прибыль в 28 тысяч 316 рублей. Кроме того, на доходность влияет сумма, чем она выше, тем больше банк предоставляет годовой процент по вкладу.

Важно. Таким образом, каждый месяц человек получает прибыль равную 9400 рублей, для заработка без усилий - хорошая сумма. Ее хватит на оплату коммунальных платежей, а также останутся средства на мелкие расходы.

Вклад «Пополняй»

Данный депозит хорош тем, что позволяет накопить на определенную цель, так как по условиям договора предоставляется возможность пополнять сберегательный счет. Процентная ставка в рублях составляет около 7 процентов, а в иностранной валюте она достигает двух процентов. Вклад открывается на срок от 3 месяцев до трех лет. Банк предоставляет возможность досрочного расторжения договора, и снятия наличности. Важно, учитывать если такое происходит, тот за последний расчетный период проценты по остатку средств на счете не начисляются.

По такому вкладу можно вносить ежемесячно или раз в год дополнительную сумму, и начисление процентов будет автоматически рассчитываться на общую сумму. Однако существенный недостаток заключается в том, что каждый месяц нет возможности снимать наличность, допускается частичное снятие процентов.

В договоре указывается желаемая карта или счет, куда требуется переводить денежные средства. Например, депозит «Пополняй» открыть на три месяца, при этом на счет положить всего 10 тысяч рублей. Тогда получается, что за данный период времени на счету появится увеличенная сумма на 251 рубль. Сумма незначительная, так как для хорошего заработка нужно вносить значительный депозит. Когда на счету имеется один миллион рублей, то за три месяца можно получить 26 тысяч 280 рублей. Эта сумма уже внушительная, и приравнивается к средней минимальной заработной плате по стране.

В месяц получается доход равный 8760 рублей, хватит на мелкие расходы и оплату услуг связи и интернета. Доходность зависит от суммы на депозите, а также от срока, по этой причине стоит выбирать максимальные продолжительность услуги.

Вклад «Управляй»

Данный сберегательный счет предназначен для тех, кто хочет получать доход каждый месяц. Со вклада можно снимать сумму, которая необходима, при этом обязательно оставлять минимальные денежные средства, которые указаны в договоре. Процентная ставка начинается от 6,15 процентов, а в иностранной валюте от 0,3 процента.

Однако, минимальная сумма в рублях составляет 30 тысяч, а если счет открывается в евро или американских долларах, то на балансе должно быть не меньше одной тысячи. Срок устанавливается от трех месяцев до трех лет, в зависимости от предпочтений.

Особенности заработка на вкладах в иностранной валюте

Важно отметить, что для заработка на разнице валюты не нужно открывать специальную карту в евро или долларах. Стоит выбрать один из вариантов депозитных счетов, и при регистрации указать, что баланс должен быть в иностранной валюте. На разнице валюты многие люди успешно зарабатывают, в особенности в последнее время, когда курс доллара повышается регулярно, а евро практически сильно не меняется. Ставки по таким счетам незначительные и составляют от 0,1 до 0,3 процентов. Баланс можно пополнить через онлайн сервера, для этого достаточно перевести рубли в американский доллар или евро.

Однако, существуют некоторые недостатки заработка на разнице валюты. Все дело в том, что в последние годы финансовый рынок не стабилен, поэтому с иностранной валютой могут произойти любые сложности. Прежде, чем открывать такой депозит, стоит взвесить все плюсы и минусы.

Важно. Стоит учесть некоторый факт, что валюта приобретается у банковской организации, и продается она ей же, при этом банк устанавливает покупку высокой, а продажу минимальной. В этом и кроются риски вклада в иностранной валюте, кроме того она может сильно подешеветь после торгов. Но также может резко вырасти и принести хорошую прибыль.

Как открыть вклад через Сбербанк онлайн

Для такой операции стоит войти в личный кабинет и выбрать вкладку вклады. После этого система выдаст депозиты, которые имеются. Клиент самостоятельно выбирает сберегательный счет, который устраивает. После этого, требуется определиться с валютой - рубли, евро или доллары. После банк предложит выбрать расчетный счет, с которого нужно перевести денежные средства на депозит. Далее необходимо разобраться с процентной ставкой, а также определиться с капитализацией.

Стоит отметить, что если она выбирается, то денежные средства становятся неприкосновенными на весь срок вклада. Затем нажать на кнопку открыть, на этом процедура полностью завершена.

Важно, что при открытии счета дистанционно процентные ставки выше, а если открыть вклад через отделение, то они ниже. Перед согласием обязательно стоит прочитать условия соглашения, чтобы в будущем не было неприятных сюрпризов. После система предложит сохранить и распечатать договор между банком и клиентом.

Заключение

Как легко заработать на вкладах в Сбербанке? Ответ на этот вопрос простой: требуется открыть вклад и получать с него дивиденды. Каждый выбирает депозит по своему усмотрению и потребностям. Главное - Сбербанк предоставляет реальную возможность ежемесячного пассивного заработка, все зависит от суммы вклада. Чем она выше, тем больше будет доход человека.

Как заработать в Сбербанк Онлайн

Сервис Сбербанк Онлайн активно используется жителями России для осуществления различных переводов и платежей. Но далеко не все знают, что с помощью него можно еще и заработать деньги. Причем в системе доступны несколько вариантов легального получения дополнительного дохода.

Что нужно для заработка

Перед тем как начать зарабатывать в сервисе Сбербанк Онлайн, нужно получить к нему доступ. Для этого клиенту понадобится оформить карточку и зарегистрироваться в сервисе. Пластик подойдет для этих целей совершенно любой. Даже бесплатной моментальной карточки будет вполне достаточно. Для оформления карты придется посетить офис банка, подписать договор и дождаться ее выпуска.

Пройти регистрацию в онлайн-банке можно 3 способами:

- С помощью сотрудников любого подразделения кредитной организации. Клиенту достаточно предъявить паспорт и подписать заявление на получение реквизитов доступа к системе. Все остальные необходимые действия выполнит ответственный сотрудник.

- В банкомате. Пункт меню «Сбербанк Онлайн» позволяет владельцу пластика самостоятельно получить идентификатор и пароль для доступа к дистанционному сервису. Если возникают вопросы, то в офисах кредитной организации с решением их помогут консультанты.

- На сайте. Самый удобный вариант. Пользователю потребуется ввести реквизиты полученного пластика, подтвердить регистрацию по СМС и затем придумать самостоятельно идентификатор и пароль.

Совет. Рекомендуется установить на смартфон приложение банка. Оно позволяет выполнять практически все операции, что и кабинет на сайте, а также дает возможность контролировать свои финансы из любого места, главное, чтобы был доступ к Интернету.

Заработок в банке возможен только при наличии собственных средств, которые можно вложить. Фактически доход получается от различных видов инвестиций с большими или меньшими рисками.

Заработок на вкладах. Как открыть, пополнять и управлять вкладом

Размещение вкладов (депозитов) позволяет получать пассивный заработок. Они гарантируют клиенту доход по установленной ставке без необходимости совершать какие-либо действия. При открытии депозита через Интернет действуют более привлекательные условия, чем при оформлении в офисе.

В Сбербанке постоянно доступно 3 вида депозитов:

- Сохраняй — без возможности пополнения или снятия средств без потери начисленного дохода. Оформить депозит можно на период 1–36 месяцев под 4,2–5,75 %. Минимальный взнос при оформлении договора — 1 000 руб.

- Пополняй — депозит с возможностью осуществлять дополнительные взносы на счет со ставкой 4,75–5,3 % на срок от 3 до 36 месяцев. Минимально при открытии вклада достаточно внести на счет 1 000 руб.

- Управляй — депозит с возможностью проводить расходные операции и пополнять счет. Ставка 4,15–5 %, срок 3–36 месяцев. При заключении договора надо внести во вклад минимум 30 000 руб.

Довольно часто банк проводит также различные акции, позволяющие открыть промо-вклад под повышенные проценты.

Открыть вклад в онлайн-банке можно всего за 3 действия. Для этого нужно:

Заявление на открытие вклада обрабатывается автоматически в течение буквально 1–2 минут. Если депозит предусматривает возможность пополнения, то это можно сделать в разделе «Переводы и платежи», выбрав ссылку «Перевод между своими счетами» и заполнив загрузившуюся форму.

Заработок на вкладах в иностранной валюте

Курс иностранной валюты чаще всего только растет по отношению к рублю. Сбербанк предлагает клиентам открыть депозиты в долларах и другой валюте. При этом валютную карточку открывать необязательно. Деньги могут быть сконвертированы автоматически из российских рублей при пополнении депозитного счета.

Курсы валюты в Сбербанк Онлайн лучше, чем в отделениях. Актуальную информацию о них можно найти на главной странице клиентского кабинета.

Клиенту, перед тем как открыть вклад в иностранной валюте, нужно понимать, что он принимает на себя определенные риски. Если курс ее упадет, то он может вместо прибыли получить убытки. Причем иногда они могут быть очень значительными, если размещались средства в момент высокого курса. Покрыть убытки от изменения курсов за счет процентов не удастся. Ставки по валютным депозитам кране низкие — 0,1–1 %.

Заработок на золоте и акциях

Клиенты могут с помощью онлайн-банка размещать свои сбережения не только на депозитах, но и переводить их в золото, палладий и другие драгоценные металлы или вкладывать в акции. Для инвестирования денег в металлы в системе доступно открытие обезличенных металлических счетов и управление ими.

Важно понимать, что курсы драгоценных металлов имеют тенденцию изменяться. Причем они могут не только расти, но и падать. Обычно их имеет смысл рассматривать для долгосрочного вложения средств или в качестве лишь одной части в рамках собственной стратегии инвестирования капитала. При этом рекомендуется проводить мониторинг курсов и покупать металлы в момент падения, а не роста. Иначе вполне вероятна ситуация, когда клиент получит только убытки вместо прибыли. Банком гарантируется доходность только по обычным вкладам при условии, что клиент не расторгает договор досрочно и не изымает свои деньги.

Брокерское обслуживание в настоящее время доступно исключительно налоговым резидентам РФ. В этом разделе доступно открытие индивидуальных инвестиционных счетов, позволяющих вернуть часть или весь уплаченный в бюджет НДФЛ.

Заработок на картах

Зарабатывать на картах Сбербанка у клиента не получится. В настоящее время карточные продукты не предусматривают возможности получать проценты на остаток или другую прибыль. Единственным небольшим доходом могут стать бонусы «Спасибо», которые начисляются за покупку. Но они предназначены для оплаты в партнерской сети, не для получения реальных дополнительных денег.

Впрочем, владелец пластика от Сбербанка вполне может найти через интернет различные варианты подработки в реальном или виртуальном мире. Деньги при этом можно получать на карточку. Но стоит не забывать, что по запросу налоговых органов кредитная организация обязана будет раскрыть информацию обо всех операциях, и лучше все же не забывать об оплате положенных по закону налогов. Иначе легкие деньги могут обернуться очень серьезными проблемами в виде штрафов и доначисления налогов.

Система удаленного обслуживания физических лиц позволяет клиентам получать дополнительный доход за счет использования различных банковских услуг. Она существенно упрощает их получение и позволяет в некоторых случаях получить более привлекательные условия по сравнению с теми, что доступны в отделения.

Автор статьи

Читайте также: