Какая функция государства включает в себя деятельность по реформированию банковской системы

Обновлено: 16.04.2024

Компания, которая оказывает финансовые услуги: например, открывает вклады, выдает кредиты, помогает бизнесу выпускать ценные бумаги

Банк — это компания, которая занимается операциями с деньгами, ценными бумагами и драгоценными металлами. Он оказывает финансовые услуги государству, физическим и юридическим лицам.

Рассказываем, какие банки бывают, чем они занимаются и на чем зарабатывают.

Что делают банки

Банки делают три вещи: хранят деньги, дают их в долг и проводят платежи. Они зарабатывают на комиссиях, процентах и обслуживании.

Вклады. Организации, предприниматели и физлица могут сдать деньги в банк на хранение. Вклад помогает обеспечить безопасность денег и заработать проценты, которые могут частично или полностью покрыть обесценивание средств — инфляцию.

Когда вкладчик приносит деньги, банк переводит определенный процент на специальный счет в Центральном банке: там деньги хранят до тех пор, пока клиент не решит их забрать. Остальную сумму банк пускает в оборот и зарабатывает на ней. Например, выдает кредит другому клиенту. Отсюда берутся проценты по вкладу: банк делится с вкладчиком частью прибыли, которую получил за то время, пока использовал его деньги.

Деньги со вклада можно забрать в любой момент, если в договоре не прописаны другие условия. Но банку это невыгодно: он успел заработать меньше, чем рассчитывал. Поэтому процент, который получит клиент, будет маленьким.

Кредиты. У банка можно взять деньги в долг под проценты и постепенно возвращать. Это может сделать даже государство, но не у любого банка. Если деньги не вернуть, назначат штрафы и запретят выезд за границу.

Виды банков

В России двухуровневая банковская система: первый уровень — Центральный банк, второй — коммерческие банки. У каждого свои функции.

Центральный банк. Банк России — главная кредитная структура государства. Он помогает власти разрабатывать меры сдерживания инфляции, но остается независимым: правительство не отвечает по обязательствам Центробанка, а Центробанк — по обязательствам правительства.

Банк России может выдавать кредиты другим государствам, а населению — нет. Вот что он делает внутри страны:

- Принимает решение об эмиссии, то есть выпуске денег, определяет вид банкнот и номинал.

- Контролирует уровень инфляции: удерживает курс рубля стабильным и устанавливает ключевую ставку.

- Контролирует кредитные организации. ЦБ проверяет, чтобы все участники финансового рынка соблюдали закон. Он выдает лицензии и выпускает нормативно-правовые акты, которые регулируют финансовые отношения. Например, составляет инструкции и положения о порядке работы банков.

В кризисной ситуации Центробанк может кредитовать коммерческие банки.

Коммерческий банк. Это частный банк, который оказывает услуги физическим и юридическим лицам: размещает денежные средства на вклады, выдает кредиты, обслуживает счета, обменивает валюту и консультирует по финансовым вопросам.

Коммерческие банки бывают государственными, муниципальными и частными — форма собственности зависит от того, кто создал организацию и владеет ее акциями.

Чтобы банк мог работать, он должен получить лицензию Центробанка. Есть два вида лицензии: базовая и универсальная.

В базовой лицензии есть ограничения: например, нельзя обслуживать иностранных клиентов и открывать филиалы за рубежом. Минимальный уставный капитал при базовой лицензии — 300 млн рублей.

Универсальная лицензия позволяет совершать все виды банковских операций, в том числе и международные. Минимальный уставный капитал при такой лицензии — 1 млрд рублей.

Банки могут быть специализированными и универсальными. Специализированные банки выбирают одно направление. Выделяют три вида таких банков:

- Сберегательные. Сберегательные банки предлагают самые выгодные условия по вкладам. Чтобы получить прибыль, они используют полученные деньги для оформления кредитов другим клиентам.

- Инвестиционные. Это кредитные организации, которые специализируются на фондовых операциях. Они не выдают кредиты и не предлагают вклады. Инвестиционные банки помогают бизнесу выпускать акции и облигации.

- Ипотечные. Ипотечные банки предлагают бизнесу и физлицам крупные кредиты для покупки недвижимости.

Иногда выделяют еще один вид — банк потребительского кредита. Такие банки берут кредит в другой организации и из этой суммы предлагают клиентам-физлицам рассрочку на короткий или средний срок. Например, на покупку кофемашины для дома.

Универсальные банки работают со всеми направлениями.

Операции коммерческих банков

Коммерческие банки могут выполнять несколько видов операций.

Депозитные. Банки размещают вклады, обслуживают счета клиентов, начисляют проценты и обеспечивают возврат средств.

Кредитные. Банки предоставляют кредиты, зачисляют заемные средства на счет, принимают платежи по договору, реструктуризируют кредиты.

Обслуживание счетов. Банки обслуживают клиентские счета, проводят безналичные и наличные расчеты, выводят, зачисляют, переводят средства, исполняют платежные поручения.

Обслуживание карт. Банки проводят операции, связанные с использованием банковской карты: выпускают и перевыпускают карту, проводят платежи и зачисления.

Валютные операции. Банки продают и покупают иностранную валюту, конвертируют ее по запросу клиентов.

Денежные переводы. По поручению клиентов банки переводят деньги на счета других граждан или юридических лиц.

Правовые формы банков

Есть два вида банков по правовой форме: общество с ограниченной ответственностью и акционерное общество.

Общество с ограниченной ответственностью (ООО). Учредителями таких банков могут быть компании и физлица. Количество участников общества ограничено: их не может быть больше 50.

Чтобы открыть ООО, участники делают вклад в уставный капитал — деньгами, ценными бумагами или имуществом. Чем больше вклад, тем больше доля участника в компании и тем большую часть прибыли он получит. Минимальный размер доли — 10 000 ₽. Если участник захочет выйти из состава держателей капитала, он может потребовать выплатить сумму доли согласно уставу банка.

Акционерное общество (АО). Выделяют НАО (АО) и ПАО — непубличные и публичные акционерные общества. Капитал таких банков делят между собой акционеры: чем больше акций у держателя, тем больше у него прав.

Основные различия между непубличным и публичным акционерным обществом:

Акции и ценные бумаги акционерного общества можно продавать и дарить.

Что такое веб-банкинг

Это форма дистанционного обслуживания клиентов. Чтобы получить услугу, физлицу или юрлицу достаточно установить официальное мобильное приложение и зарегистрироваться в личном кабинете.

Обычно в приложении или личном кабинете есть дополнительные услуги:

- открыть или продлить карту;

- оформить заем;

- открыть вклад;

- проанализировать финансы;

- установить автоматические платежи

- совершить покупки и оформить доставку на дом;

- уплатить налог.

Веб-банкинг нужен, чтобы клиент мог видеть состояние счетов, легко управлять ими и получать услуги без похода в отделение или звонка оператору.

Банковская тайна

Закон и профессиональная этика обязывают сотрудников соблюдать банковскую тайну — не разглашать персональную информацию о клиентах, счетах, вкладах и операциях.

Раскрыть банковскую тайну можно по запросу суда, антимонопольного комитета, арбитражного управляющего, налоговых или следственных органов, страховых компаний при наступлении страхового случая. Еще банки обязаны информировать Росфинмониторинг обо всех переводах частных лиц на разовую сумму более 100 000 ₽, компаний — от 600 000 ₽.

В других случаях за разглашение конфиденциальных сведений закон предусматривает административную, гражданскую и уголовную ответственность.

3.1.8.1. Реформирование банковской системы

Целью реформирования банковской системы является создание устойчивого, пользующегося доверием экономических агентов банковского сектора, эффективно и в полной мере выполняющего функции финансового посредничества, способствующего развитию экономики в целом.

Практическими задачами на период 2002 - 2004 годов, решение которых будет способствовать достижению поставленных стратегических целей реформирования банковской системы, являются укрепление финансового состояния жизнеспособных банков и выведение с рынка проблемных, рост капитализации и консолидация кредитных организаций, переход на международные стандарты учета и повышение прозрачности банковской системы, ликвидация разрыва между коммерческими банками и реальным сектором.

Учитывая центральное место банковской системы в структуре экономики и ее тесную взаимосвязь с общим состоянием и тенденциями в экономической сфере, непременными условиями успеха намеченных преобразований в банковском секторе являются стабильность и предсказуемость макроэкономической политики, с одной стороны, и одновременные практические шаги в области реструктуризации корпоративного сектора, совершенствование правовой базы и судебной системы, с другой.

В сфере организации деятельности банков основные усилия должны быть направлены на сохранение и развитие конкурентных основ функционирования банковской системы, что подразумевает обеспечение единых условий работы для всех кредитных организаций (вне зависимости от территориальной принадлежности и формы собственности), строгое выполнение законодательно установленных норм и требований, исключение возможности внешнего влияния на политику банков (за исключением случаев, прямо предусмотренных законом).

Важную роль в решении указанных задач должен сыграть переход кредитных организаций на международные стандарты финансовой отчетности. Реализация этой меры потребует изменения нормативной базы бухгалтерского учета и налогового законодательства, а также переподготовки кадров. Развитию конкуренции в банковском секторе также будут способствовать меры, направленные на повышение прозрачности деятельности коммерческих банков: требование ежеквартальной публикации в печати балансов, отчетов о финансовых результатах и ключевых финансовых показателях работы банков. Необходимо также законодательно обязать кредитные организации, являющиеся головными в составе банковских групп, публиковать консолидированный балансовый отчет и отчет о прибылях и убытках.

В целях расширения спектра услуг, предоставляемых финансовым сектором, и более полного удовлетворения потребностей экономических агентов в финансовом посредничестве представляется целесообразным развитие в рамках банковского сектора таких видов кредитных учреждений, как ссудно - сберегательные ассоциации, кредитные кооперативы и другие.

В среднесрочной перспективе будет осуществлен выход Банка России из капитала росзагранбанков, а также крупных банков с государственным участием параллельно с началом реструктуризации, в том числе приватизации этих банков.

В сфере законодательства работа должна быть направлена на обеспечение правовых основ развития банковского бизнеса, соответствующих международной практике, создание условий для роста капитализации и последовательной консолидации банковского сектора, в том числе путем существенного повышения требований к минимальному размеру капитала кредитных организаций.

Ориентируясь на международные нормы в области финансового посредничества, необходимо создать законодательные механизмы противодействия легализации через банковскую систему преступных доходов, предотвращения проведения сомнительных операций и сделок, а также исключения возможности установления контроля над кредитными организациями недобросовестными лицами. Одной из первостепенных задач в этом плане является реализация законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем.

Расширению операций коммерческих банков с реальным сектором экономики должно способствовать создание адекватной правовой базы, регулирующей предоставление синдицированных банковских кредитов, выпуск и обращение ипотечных ценных бумаг, развитие системы раскрытия информации о добросовестности исполнения заемщиками обязательств перед банками.

Важное значение для повышения эффективности работы по реформированию банковской системы будет иметь принятие подготовленных поправок в действующее законодательство, затрагивающих вопросы допуска организаций на рынок банковских услуг, лицензирования банковской деятельности, пруденциального банковского надзора, банкротства и ликвидации кредитных организаций.

Совершенствование системы банковского регулирования и надзора будет ориентировано на повышение устойчивости и надежности банков и защиту интересов их кредиторов и вкладчиков.

Важнейшим элементом обеспечения финансовой стабильности банковского сектора является дальнейшее развитие системы требований к управлению рисками, принимаемыми на себя кредитными организациями. Работа в этом направлении будет проводиться с учетом международного опыта и с перспективой перехода от формальных ограничений и регламентаций к регулированию рисков путем максимального учета при определении требований, предъявляемых к кредитным организациям, финансового состояния банка и качества внутрибанковских систем управления и контроля за рисками.

Предстоит внедрить в практику оценку рисков на консолидированной основе и обеспечить развитие соответствующего направления в системе банковского надзора.

На начальном этапе целесообразным представляется расширение набора инструментов и рисков, по которым банки должны формировать резервы на возможные потери. Впоследствии с внедрением международных стандартов бухгалтерского учета и модернизацией системы налогообложения подходы к порядку формирования всех видов резервов будут либерализованы.

Актуальным является совершенствование методики анализа финансового состояния банков с целью выявления проблем кредитных организаций на ранних стадиях их возникновения. В отношении банковского сектора в целом особое внимание будет уделено разработке системы показателей, свидетельствующих о наличии системных рисков банковской деятельности.

Банковская система — это законодательно утвержденная структурированная совокупность финансовых посредников, занимающихся банковской деятельностью на денежном рынке.

Банковская система представляет собой не просто совокупность банков в данной стране. Эта совокупность формируется на основе единого денежно-кредитного механизма и разработанной концепции, в которой каждому элементу отводится своя роль.

Банковская деятельность — набор операций посредников на денежном рынке. Осуществление этих операций разрешено на законодательном уровне для специальных институтов — банков.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Банк является одним из видов финансовых институтов. Банковская система отличается от кредитной тем, что не включает в себя небанковские финансовые институты. Таким образом, банковская система является частью кредитной.

Строение структуры банковской системы составляют 3 основных элемента.

- Центральный банк — главное финансовое учреждение страны, принадлежащее государству.

- Коммерческие банки — универсальные кредитные учреждения, обслуживающие экономические субъекты.

- Специализированные кредитно-финансовые организации — кредитные учреждения, занимающиеся кредитованием определенных секторов хозяйства.

Среди последних выделяют:

- инвестиционные;

- ипотечные;

- сберегательные;

- инновационные.

Какую роль играет в экономике

С экономической точки зрения, банк выполняет комплекс обязательных базовых операций:

- привлекает депозиты, за счет чего мобилизует денежные средства;

- предоставляет кредиты;

- осуществляет расчеты между экономическими субъектами: государством, физическими и юридическими лицами.

Банки и исполняемые ими операции играют большую роль в экономической системе государства.

Банки организовывают денежный оборот и финансируют хозяйственную деятельность, способствуют проведению операций на рынке ценных бумаг.

Уровни банковской системы

Современные банковские системы разных стран неодинаковы. Однако все системы, которые работают в условиях рыночной экономики, имеют ряд общих признаков. На их основе выделяют двухуровневую структуру.

Первый уровень также называют верхним. На нем находится центральный банк, поддерживающий всю экономику государства и задающий кредитно-денежную политику.

На втором, нижнем уровне находятся коммерческие банки. Они обслуживают национальную экономику и воплощают в жизнь политику, заданную ЦБ.

Функции банковской системы

Банковская система выполняет несколько основных функций.

- Посредническая (трансформационная).

- Эмитирует платежные средства и регулирует денежную массу.

- Обеспечивает устойчивость банковской деятельности и денежного рынка.

Эти основные функции выполняются за счет специальных:

- кредитование;

- осуществление расчетных и кассовых операций;

- аккумулирование временно свободных средств;

- инвестирование.

Посредническая функция

Банки — это посредники между различными экономическими субъектами. Они привлекают денежные средства у одних субъектов и перераспределяют их в виде кредитов другим. Таким образом они трансформируют:

- сроки денежных капиталов;

- размеры капиталов;

- финансовые риски.

Функция эмиссии денег и регулирования денежной массы

Эксклюзивное право выпускать деньги принадлежит центральному банку государства. Также он может менять процент ставки по обязательным резервам. Тем самым ЦБ управляет ликвидностью всей системы банков и объемом денежной массы в обращении.

Коммерческие банки формируют предложение денег и расширяют его, поскольку они получают от этого доход. Эта функция заключается в том, что банковская система управляет предложением денег в соответствии со спросом на них.

Функция обеспечения стабильности банковской деятельности и денежного рынка

Финансовой деятельности свойственен высокий уровень рисков. Ресурсы коммерческих банков формируются по большей части за счет привлеченных средств, поэтому банкротство банка отрицательно влияет как на благосостояние отдельных клиентов, так и на экономику всей страны.

Чтобы избежать этого, банковская система стабилизирует денежный рынок за счет:

- законов и нормативных актов, регламентирующих деятельность экономических субъектов;

- банковского контроля и надзора.

Основные проблемы банковской системы Российской Федерации

Банковская система РФ на данном этапе развития претерпевает значительные изменения. Капитализм пришел на смену социализму в России всего 30 лет назад, в отличие от большинства европейских стран, где он развивался несколько веков. Из-за этого банковское законодательство сильно основано на зарубежном опыте.

Одним из внешних факторов, сдерживающих развитие системы, являются проблемы, вызванные санкционным режимом.

Банк – финансово-кредитная организация, изначально созданная для безопасного хранения денег клиентов (вкладчиков) на протяжении оговоренного соглашением срока. Современные функции банков гораздо шире. Так, сегодня банковские организации выдают населению кредиты (при этом формируется дополнительная денежная масса), проводят безналичные расчёты между частными лицами и организациями, предоставляют сопутствующие финансовые услуги. При этом такие кредитно-финансовые компании не имеют права осуществлять страховую, торговую, а также производственную деятельность.

- Функции Центрального банка

- Функции коммерческих банков

- Функции, выполняемые банком

- Основные функции банка

- Кредитная функция банков

- Функции банка в экономике

- Функции управления банком

Функции Центрального банка

Центробанк – главная (регулирующая) кредитная структура государства. В России функции Центрального банка (ЦБ РФ) заключаются в следующем:

- формирование и реализация внутригосударственной кредитной политики;

- выпуск в свободное обращение (эмиссия) национальной валюты – бумажных банкнот и металлических монет;

- рефинансирование банковских институтов;

- управление золотовалютным резервом;

- разработка и реализация валютной политики.

Кроме этого, Центробанк играет роль главного расчётного центра банковской системы и всесторонне контролирует деятельность коммерческих организаций.

Функции коммерческих банков

Частные кредитные организации считаются основным звеном финансово-кредитной системы государства и предоставляют клиентам – вкладчикам и заёмщикам – широкий спектр услуг. Главные функции коммерческих банков – привлечение, плановое накопление и распределение средств, реализуемые в следующих видах операций:

- регулирование денежного оборота;

- посредничество в кредитовании граждан (в т.ч. предоставление ипотеки) и организаций-юрлиц,

- перевод денежной массы между клиентами в форме безналичных расчётов, (посредничество в платежах);

- консультирование, предоставление актуальной информации, повышение финансовой грамотности населения.

Функции, выполняемые банком

Всё многообразие функций, выполняемых банком, можно кратко сформулировать в трёх пунктах.

- Аккумуляция денежных средств. При этом нужно понимать, что если некоторые финансовые структуры (например, инвестфонды) аккумулируют деньги для их дальнейшего инвестирования, то банковские компании привлекают и накапливают такие ресурсы для собственных целей.

- Регулирование денежного оборота в государстве. Банковскую компанию можно назвать своеобразным центром, пропускающим через себя платежеоборот между субъектами (клиентами).

- Посредничество, под которым традиционно понимается непосредственная деятельность посредника в переводах, платежах и любых других видах расчётов.

Основные функции банка

В числе основных функций банка особого упоминания заслуживает деятельность по накоплению временно свободной денежной массы. Как правило, привлечение основной части средств осуществляется за счёт размещения вкладов клиентов (вкладчиков) на депозитных и сберегательных счетах. При этом владелец денег получает выгоду в виде процентного дохода (если речь идёт о депозите), а сама компания – ссудный капитал, который в дальнейшем пополняет резерв и частично используется для кредитования, играя роль основного источника кредитных ресурсов компании.

Кредитная функция банков

Ещё одна важнейшая составляющая современной банковской деятельности – предоставление кредитов частным и юридическим лицам. Кредитная функция банков заключается в том, что предоставляя заёмщикам ссудные средства, организация тем самым создаёт так называемую массу кредитных денег. При этом их главной особенностью можно назвать то, что подобные денежные ресурсы не имеют физического выражения – то есть, они существуют не в реальном «осязаемом» виде, а в виде записей на счетах. Подобный механизм контролируется и регулируется Центробанком при помощи ряда законодательных нормативов.

Функции банка в экономике

Все процессы, связанные с накоплением и перемещением денег, имеют важнейшее значение для экономической системы государства. Однако функции банка в экономике не ограничиваются аккумуляцией и перераспределением. Помимо них, такие компании также стимулируют финансовые накопления в хозяйственной сфере, что напрямую отражается на состоянии экономики страны. Не менее значимым компонентом можно назвать рынок ценных бумаг (фондовый рынок), также тесно связанный с банковской деятельностью по посредничеству в операциях, осуществляемых с акциями, облигациями и прочими бумагами.

Функции управления банком

Ключевые функции управления банком возложены на особый орган – общее собрание акционеров. В него входят участники-акционеры, владеющие именными акциями компании. В некоторых случаях состав органа также включает владельцев так называемых привилегированных акций. Собранию подчиняются две другие управляющие структуры: ревизионная комиссия и совет директоров, формулирующий и воплощающий в жизнь внутреннюю политику. Роль основного исполнительного органа играет правление, в подавляющем большинстве случаев формируемое из числа ключевых акционеров организации.

Центральный банк в экономике страны — какую роль играет

Центральный банк — это государственное кредитное учреждение, главный банк государства.

Его также называют Центрбанк, Центробанк, ЦБ.

Центробанк тесно связан с государством. Он служит независимым самостоятельным экономическим субъектом, который обладает исключительным правом выпускать наличные деньги в обращение и регулировать всю кредитно-банковскую систему.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

ЦБ — это «многоликий» институт, сочетающий экономические, организационные и материально-технические операции.

Выделяют несколько характерных особенностей ЦБ страны.

- Центробанк — это экономический институт. Он относится к сфере экономических отношений и использует экономические методы регулирования: деньги, кредит, процент, валютный курс.

- ЦБ — это институт обмена. Это значит, что он обслуживает переход материальных благ между субъектами.

- Центробанк — это торговый институт. ЦБ перераспределяют аккумулированные денежные средства коммерческих банков, выдает кредиты.

- ЦБ является общенациональным учреждением, то есть обслуживает общие потребности народного хозяйства.

- Отличительное свойство ЦБ, по сравнению с коммерческими банками: получение прибыли не является главным мотивом деятельности.

- Центробанк в каждой стране только один.

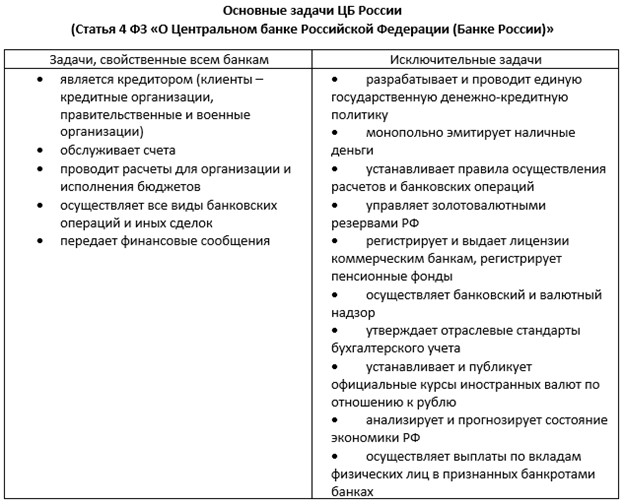

Чем занимается Центральный банк, основные функции

Согласно Статье 3 ФЗ «О Центральном банке Российской Федерации (Банке России)», перед Банком России стоит 5 основных целей.

- Защита и обеспечение устойчивости рубля.

- Развитие и укрепление банковской системы Российской Федерации.

- Обеспечение стабильности и развитие национальной платежной системы.

- Развитие финансового рынка Российской Федерации.

- Обеспечение стабильности финансового рынка Российской Федерации.

Таким образом, Центробанк работает на макроуровне, в отличие от коммерческих. Его клиентами являются не граждане, а коммерческие банки, правительственные и военные органы. В рамках этого направления ЦБ выполняет следующие функции:

- эмиссия платежных средств;

- управление золотовалютными резервами страны;

- анализ и прогнозирование состояния национальной экономики;

- надзор и контроль в области экономики.

Помимо этого, ЦБ выполняет функции, свойственные всем банкам:

- проводит операции по кредитованию клиентов;

- организовывает счета в наличной и безналичной формах;

- хранит денежные средства клиентов.

Контроль деятельности коммерческих банков

ЦБ выступает основным проводником кредитного регулирования экономики и занимается обслуживанием коммерческих банков. Через Центробанк государство воздействует на операции:

- изменяет процентную ставку по операциям ЦБ;

- изменяет нормы обязательных резервов коммерческих банков;

- производит операции купли-продажи на открытом рынке векселей, государственных облигаций и других ценных бумаг;

- регламентирует экономические и бухгалтерские нормы для банков.

Также ЦБ является заемщиком последней инстанции. Если кредитно-банковская организация испытывает финансовые трудности, она может обратиться в ЦБ государства для получения займа.

Установление ключевой ставки

Ключевая ставка — процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора.

Ключевая ставка является основным индикатором денежно-кредитной политики. Была введена в 2013 году, чтобы сохранить уровень годовой инфляции приблизительно на уровне 4% в год.

Исключительное право устанавливать ключевую ставку закреплено за Советом директоров Банка России. Назначение уровня ставки происходит восемь раз в год по определенному графику.

Регулирование валютного курса

В разных государствах ЦБ имеет разную степень полномочий в проведении валютной политики. В Италии Центральный банк разрабатывает и реализует ее совместно с особым ведомством — Итальянским валютным бюро. В России Центробанк делит полномочия с Правительством РФ.

Валютная политика — комплекс мероприятий, направленных на уравновешение платежного баланса и устойчивости курса национальной валюты с целью улучшения внешнеэкономических позиций государства.

Валютная политика включает в себя ряд элементов.

- Регулирование и контроль курса валют. К инструментам относят механизмы установления и поддержки его уровня.

- Управление официальными золотовалютными резервами государства.

- Международное валютное сотрудничество (в том числе в рамках международных валютно-финансовых организаций).

В большинстве развитых странах понятия валютной и денежно-кредитной политики являются синонимичными.

Эмиссия банкнот

На протяжении истории эмиссия денежных средств долгое время зависела от драгоценных металлов. К примеру, в большинстве европейских стран была распространена система золотого стандарта, в которой количество денег в обращении зависит от определенного стандартизированного количества золота. Однако в процессе эволюции экономических систем многие страны отказались от золотого стандарта.

В современных развитых странах выпуск банкнот полностью фидуциарен, то есть, не обеспечен золотом и другими драгоценными металлами. В основе эмиссии лежат активы самого Центробанка: кредиты коммерческих банков и государства, размеры золотовалютных резервов.

Полномочия Центробанка в сфере финансовой деятельности

Статус, цели, функции, обязанности и полномочия деятельности Центробанка закреплены в Конституции РФ, а также в ФЗ «О Центральном банке Российской Федерации (Банке России)».

Центробанк является финансовым агентом правительства. В связи с этим он выполняет несколько задач:

- осуществляет операции по размещению и погашению государственного долга;

- контролирует кассовое исполнение бюджета;

- ведет текущие счета правительства;

- контролирует хранение, эмиссию и изъятие ценных бумаг, монет и денежных банкнот;

- переводит валютные средства при расчете с правительствами других стран.

Центробанк получает доход за выполнение этих операций. Однако получение прибыли не является главной целью ЦБ, так что большая часть денег становится активами банка или отчисляется в государственный бюджет. В традиционном понимании Центробанк самоокупаем.

Центробанк также играет роль кредитора государства. При необходимости восполнить государственный бюджет в условиях дефицита или покрыть государственные затраты ЦБ выдает правительству один из трех вариантов кредита: краткосрочный (до 1 года), среднесрочный (до 5 лет) или долгосрочный (более 5 лет).

Основные направления деятельности Центрального банка

Выделяют 3 направления задач Центробанка. Вид задачи зависит от того, по отношению к чему совершает свои действия ЦБ.

Автор статьи

Читайте также: