Коэффициент показывающий на сколько система коммерческих банков может увеличить денежное предложение

Обновлено: 24.04.2024

Центральные банки. Задачи и функции центральных банков. Активные и пассивные операции центральных банков. Баланс центрального банка. Взаимоотношения центрального и коммерческих банков.

Центральный банк России и его функции. Экономические нормативы, устанавливаемые для коммерческих банков.

1. Главный государственный банк, наделенный особыми функциями, правом эмиссии денежных знаков и регулирования деятельности коммерческих банков.

2. Показатели соотношения отдельных статей пассивов и активов баланса коммерческих банков, установленные центральным банком и обязательные для выполнения коммерческими банками.

3. Политика центрального банка, регулирующая денежный рынок, ведущая к удорожанию кредитных ресурсов.

4. Значительное разовое целенаправленное воздействие центрального банка на валютный рынок и валютный курс, осуществляемое путем продажи или покупки банком крупных партий иностранной валюты.

5. Ставка процента, взимаемого центральным банком за предоставление межбанковского кредита; служит ориентиром при установлении коммерческими банками кредитных ставок.

6. Правило, согласно которому масса денег в обращении должна ежегодно увеличиваться темпами, равными темпу роста реального ВНП.

7. Политика регулирования центральным банком денежного рынка, направленная на удешевление банковского кредита.

8. Скупка и продажа государственных ценных бумаг центральным банком

9. Проводимый правительством страны курс и осуществляемые меры в области денежного обращения и кредита, направленные на обеспечение устойчивого, эффективного функционирования экономики, поддержание стабильности денежного обращения.

10. Соотношение между минимальным размером вклада, которые коммерческие банки обязаны держать в центральном банке, и суммой их депозитов.

12. Коэффициент, показывающий, на сколько система коммерческих банков может увеличить денежное предложение при заданной денежной базе.

13. Соотношение активов и пассивов центрального банка.

а. Политика "дорогих денег".

б. Монетарное правило.

в. Политика "дешевых денег".

г. Денежно-кредитная политика.

д. Центральный банк.

е. Денежный мультипликатор.

ж. Учетная ставка.

з. Баланс центрального банка.

и. Норма обязательных резервов.

к. Операции на открытом рынке.

л. Обязательные банковские нормативы.

м. Валютная интервенция.

н. Учетная политика.

1. Клиентами центрального банка являются коммерческие банки и правительство.

2. Если центральный банк скупает ценные бумаги, то масса денег в обращении сокращается.

3. Повышение учетной ставки ведет к удорожанию кредитных ресурсов.

4. Центральный банк может выдавать долгосрочные кредиты.

5. Целью деятельности центрального банка является банковская прибыль.

6. Обязательные резервы коммерческих банков - это пассивы центрального банка.

7. Повышение центральным банком норматива обязательных резервов ведет к удешевлению кредита.

8. Наличные деньги в обращении являются обязательствами центрального банка.

9. Центральный банк подотчетен правительству страны.

10. Основное назначение центрального банка - обеспечение стабильности денежного обращения в стране.

11. Центральный банк может осуществлять безналичную эмиссию денег.

12. Центральный банк не имеет права осуществлять банковские операции с предприятиями и населением.

13. Центральный банк может осуществлять прямое финансирование дефицита бюджета.

14. Обслуживание государственного долга - функция центрального банка.

15. Продажа центральным банком государственных ценных бумаг на открытом рынке ведет к увеличению количества денег в обращении.

16. Центральный банк не имеет права приобретать государственные ценные бумаги при их первичном размещении.

17. Центральный банк определяет величину ссудного процента.

18. Надзор за деятельностью коммерческих банков и ее регулирование не является функцией центрального банка.

19. Правительство не отвечает по обязательствам центрального банка.

20. Центральный банк осуществляет первичный учет векселей.

1. Отношение капитала банка к активам, взвешенным с учетом риска.

2. Отношение текущих ликвидных активов банка к обязательствам банка до востребования и на срок до 30 дней

3. Отношение высоколиквидных активов к обязательствам банка до востребования.

4. Отношение долгосрочных кредитов (срок погашения свыше 1 года) к собственному капиталу банка и долгосрочным обязательствам банка (сроком погашения свыше 1 года).

5. Отношение ликвидных активов к общей сумме активов банка.

6. Отношение совокупной задолженности заемщика или группы связанных заемщиков по кредитам к собственному капиталу банка.

7. Соотношение совокупной величины крупных кредитных рисков и собственного капитала банка.

8. Соотношение величины вклада или полученного кредита, остатков по счетам одного и связанных между собой кредиторов (вкладчиков) и собственного капитала банка.

9. Соотношение общей суммы вкладов (депозитов) населения и величины собственного капитала банка.

10. Отношение выпущенных кредитной организацией векселей к величине собственного капитала банка.

а. Максимальный размер крупных рисков.

б. Норматив достаточности капитала.

в. Максимальный размер риска на одного кредитора (вкладчика).

г. Норматив соотношения ликвидных активов и общей суммы активов

д. Норматив риска собственных вексельных обязательств.

е. Норматив долгосрочной ликвидности.

ж. Максимальный размер риска на одного заемщика или группу связанных заемщиков.

з. Норматив текущей ликвидности.

и. Максимальный размер привлеченных денежных вкладов (депозитов) населения.

к. Норматив мгновенной ликвидности.

Допустим, что ЦБ РФ требует от коммерческих банков держать 15 руб.

в резерве на каждые 100 руб. их привлеченных средств. Население на каждые 100 руб. вкладов на счетах в коммерческих банках держит на руках 30 руб. наличными. ЦБ РФ покупает у населения государственные ценные бумаги на сумму 500 млн. руб.

Используя эти данные, ответьте на следующие вопросы.

Чему равен денежный мультипликатор ?

Каков будет конечный эффект операции Центрального банка на открытом рынке (в млрд. руб.)?

Норматив обязательных резервов 0,25. Объем депозитов в два раза больше объема наличности.

Определите денежный мультипликатор

Величина денежного мультипликатора 2,6, норматив обязательных резервов 0,2.

Как изменилось отношение наличность/депозиты, если мультипликатор увеличился до 3?

Банковский мультипликатор (от лат. multiplicator — умножающий) — это процесс увеличения денег на депозитных счетах коммерческого банка при их движении от одного банковского учреждения к другому.

Банковская мультипликация – процесс многократного увеличения (уменьшения) денег в качестве бессрочных депозитов в коммерческих банках в результате увеличения (уменьшения) банковских резервов при осуществлении операций в рамках банковской системы.

Мультипликативным может быть как расширение, так и сужение денежной массы. В экономической литературе больше внимания уделяется процессам увеличения денег, поскольку от этого во многом зависят устойчивость денежной системы и уровень инфляции.

Денежный мультипликатор

Росту денежной массы способствует денежный мультипликатор, возникающий с развитием кредитной системы.

Денежный мультипликатор – это числовой коэффициент, показывающий, во сколько раз возрастет либо сократится денежное предложение в результате увеличения либо сокращения вкладов в кредитно-денежную систему на одну денежную единицу.

Суть денежного мультипликатора в том, что денежная масса в обороте увеличивается в результате расширения кредитных операций банков за счет получения средств из резерва ЦБ, образованного из обязательных отчислений банков.

Коэффициент мультипликации рассчитывается за определенный период времени, обычно за год, и характеризует, насколько увеличится денежная масса в обороте за этот период. Управляя денежным мультипликатором, ЦБ осуществляет денежно-кредитное регулирование в стране и расширяет или ссужает эмиссионные возможности коммерческих банков.

Механизм банковского мультипликатора

Механизм банковского мультипликатора может быть задействован в случае предоставления банковских кредитов, а также, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций. Таким образом, включается механизм банковской мультипликации.

Аналогично, если ЦБ уменьшает норму отчислений обязательных резервов. В этом случае также увеличивается свободный резерв коммерческих банков, что приводит к увеличению кредитования и включению банковского мультипликатора.

Следовательно, управление механизмом банковского мультипликатора – это задача ЦБ. Коммерческие банки производят эмиссию. Эмиссионные возможности коммерческих банков регулирует ЦБ путем расширения или сжатия этих возможностей. Именно так Центральный банк выполняет свою функцию денежно-кредитного регулирования.

Депозитно-кредитный мультипликатор

Исходя из того, что банковская мультипликация представляет собой комбинацию процессов депозитного и кредитного расширения, в экономической литературе ее называют депозитно-кредитной.

Кредитный мультипликатор представляет собой отношение изменения банковских депозитных обязательств, вызванного расширением кредитов, к первоначальному приросту резервных активов

Депозитный мультипликатор отражает объект мультипликации, т.е. деньги на депозитных счетах коммерческих банков, которые увеличиваются в процессе мультипликации.

Эти процессы не могут существовать изолированно, их связывает общая природа денег: средств ЦБ на резервном счете и средств КБ на депозитных счетах клиента. Деньги на резервном счете представляют собой обязательства Центрального банка и одновременно активы коммерческого банка.

Кроме того, среди всех активных операций банка только кредитные вложения создают новые депозиты, выполняя таким образом эмиссионную функцию банковской системы страны. Чем больше доля кредитов в активах, тем больше объем эмиссионной деятельности.

Как работает банковский мультипликатор

Механизм банковской мультипликации может работать только в рамках двухуровневой банковской системы: центральный банк (первый уровень) управляет этим механизмом, коммерческие банки (второй уровень) заставляют его действовать автоматически, независимо от желания руководителей отдельных банков.

Один банк не может мультиплицировать деньги, для этого нужна система коммерческих банков. В случае уменьшения нормы обязательных минимальных резервов центрального банка у коммерческих банков увеличится свободный резерв, что приведет к росту объема кредитования и включению механизма банковской мультипликации.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

На величину предложения денег всегда влияют несколько факторов. Во-первых, это поведение фирм, работающих в небанковском секторе и сфере домашних хозяйств. Во-вторых, коммерческие банки, которые располагают возможностью пользоваться кредитными средствами не полностью, то есть, не выдавая их в виде кредитов, а оставляя получившиеся избыточные резервы у себя. В этом случае изменение объемов депозитов будет сопровождаться мультипликативным эффектом. Попробуем рассчитать денежный мультипликатор.

Основные понятия

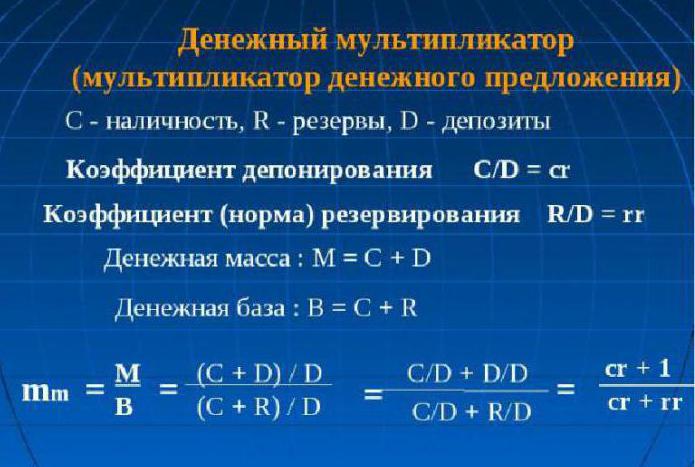

Для того чтобы разобраться, в чем состоит суть понятия "денежный мультипликатор", нужно иметь понятие о двух нормах: резервирования и депонирования.

Норма резервирования показывает отношение объёмов резервов к доле депозитов, хранимых в банке в качестве резервных сумм, или величине депозитов:

Норма депонирования определяется как отношение наличности к депозитам:

Она показывает, к чему население склоняется больше: хранить свои сбережения в наличных деньгах или на депозитах.

Отсюда следует, что денежный мультипликатор, или, как его называют экономисты, мультипликатор денежной базы – это коэффициент, указывающий на то, во сколько раз будут увеличены (сокращены) денежные объемы при увеличении (сокращении) массы денег на единицу.

Как любой экономический мультипликатор, денежный тоже может работать в обе стороны. Если Центробанк страны планирует увеличить денежные объемы, то он будет увеличивать денежную базу, в противном случае - уменьшать.

Мультипликатор денежного предложения находится в зависимости от описанных выше норм. Если растет норма депонирования, то, соответственно, уменьшается величина мультипликатора. С другой стороны, рост нормы резервирования (то есть прирост доли депозита в банке, в виде резерва) уменьшает значение мультипликатора.

Теоретически

Экономическая теория определяет, что денежный мультипликатор равен величине обратной ставки резервов коммерческих кредитных учреждений для обязательного хранения в Центробанке. Практически же он рассчитывается как частное от денежного агрегата М2 к денежной базе. Изучать динамику мультипликатора денежной базы необходимо для контроля над денежной массой и инфляционными процессами в стране. Именно денежный мультипликатор способен показать возможный рост денежной массы без негативных последствий в виде роста потребительских цен и инфляции. Формула для расчета денежного мультипликатора проста, он всегда больше единицы.

Практически

Вывести выражение для расчета мультипликатора можно с помощью нормы резервирования: rr = R / D и нормы депонирования: cr = C / D.

Так как С = cr х D, а R = rr х D, то получаются равенства:

М = C + D = cr х D + D = (cr + 1) х D

Н = C + R = cr х D + rr х D = (cr + rr) х D.

Теперь разделим первое равенство на второе:

М / Н = ((cr + 1) х D (cr + 1)) / (cr + rr) х D (cr + rr) = (cr + 1) / (cr + rr)

Получаем равенство: M = ((cr + 1) / (cr + rr)) х Н,

М = multден х H multден = (cr + 1) / (cr + rr).

Денежный мультипликатор - это выражение (cr + 1) / (cr + rr).

Если предположить, что C = 0 (то есть отсутствуют наличные деньги), и не выходя из банковской системы вращается денежная масса, мультипликатор превращается в банковский: multD = 1 / rr. Возможно, поэтому банковский мультипликатор прозвали простым денежным мультипликатором.

Сущность денежного мультипликатора

Заключается в механизме увеличения денежных объемов за счет открываемых клиентами депозитов в банках, проходящем в процессе движения безналичных средств через систему негосударственных банков.

Этот механизм создается при условии наличия банковской системы двух уровней. В этом случае эмиссионный процесс проходит между Центробанком (эмиссия наличных денежных объемов) и системой банков коммерческих (эмиссия безналичных средств).

Увеличение объемов денежной массы, находящейся в межбанковском обороте (процесс денежной мультипликации), проходит по причине выдачи банками в виде кредитов, привлечённых на депозитные счета средств своих клиентов, которые они используют, проводя различные платежи и расчетные операции. С другой стороны, клиенты банков-заемщиков могут открывать депозиты в сторонних банках. Следовательно, общий объем депозитов по всей банковской системе практически всегда превышает сумму изначально созданного депозита.

Принцип мультипликации

Свои особенности в распределительных банковских механизмах есть у каждой страны. Например, в государствах с командно-распределительной экономикой, эмиссия осуществляется по спускаемой сверху директиве. В странах с обычном рыночным механизмом банковская система работает на двух уровнях: Центральный банк и пласт коммерческих банков. Поэтому эмиссия при такой системе обладает кредитной мультипликацией.

Проводя грамотное управление этим механизмом, Центробанк имеет возможность расширять или сужать эмиссионные процессы всего института коммерческих банков. Экономическая теория дает понять, что коэффициент роста (снижения) совокупного производства на прирост массы денег (точнее, ее единицу) и есть мультипликатор. Эта величина показывает, во сколько раз может измениться (возрасти или снизиться) предложение после прироста или сокращения объема депозитов в финансово-кредитную сферу.

Денежная база - не что иное, как резервы, обязательные к выплате коммерческими банками, и наличные деньги, находящиеся в обращении у населения вне контроля Центробанка. Рассматривая коэффициент денежного мультипликатора в описанных аспектах, можно вывести формулу:

M = (1 + c) / (r + e + c).

Здесь под "с" понимается отношение наличности ко всем депозитам, находящимся в банковской системе страны, "r" – характеризует обязательное резервирование, а "е" – показывает отношение свободных банковских резервов к депозитам.

Значение показателя

Регулирует механизм увеличения (уменьшения) денежного объема Центральный банк путем обязательных резервных накоплений у себя от каждого коммерческого банка. Величина денежного мультипликатора не стоит на месте. Она колеблется не только в пространстве и времени, но и от страны к стране. В странах с развитой экономикой эта величина может превышать величину первой эмиссии более чем в два раза.

Выводим формулу

Денежный мультипликатор (формула описана ниже) легко поддается расчёту:

m = Денежная масса / Денежная база = M / Б.

Процесс регулирования Центробанком величины денежного мультипликатора (k) влечет за собой возникновение понятия денежной базы. Ее основу составляют те самые депозиты коммерческих банков, которые держит Центральный, и наиболее ликвидные деньги – наличные.

Денежная база = М0 + денежная масса обязательных резервов (ЦБ) + денежная масса на корреспондентских счетах в Центробанке сети коммерческих финансовых учреждений.

Денежная масса показывает объем денежных средств, которой может оперировать Центробанк страны:

Денежная масса = база • мультипликатор.

Исходя из этой формулы, можно определить денежный мультипликатор: это отношение денежной массы (М2) к денежной базе.

Обратно пропорциональная зависимость существует между объемом обязательных резервов от коммерческих институтов финансово-кредитной сферы на счетах Центробанка и величиной денежного мультипликатора. И если снижается денежный мультипликатор, норма обязательных резервов, заложенных коммерческими банками, становится выше. Если же растет денежный мультипликатор, то следом увеличивается безналичный оборот (по сравнению с наличными), ибо рост мультипликатора денежной базы напрямую связан с ростом наличной массы и остатками на корреспондентских счетах в Центробанке.

Зависимость денежного мультипликатора

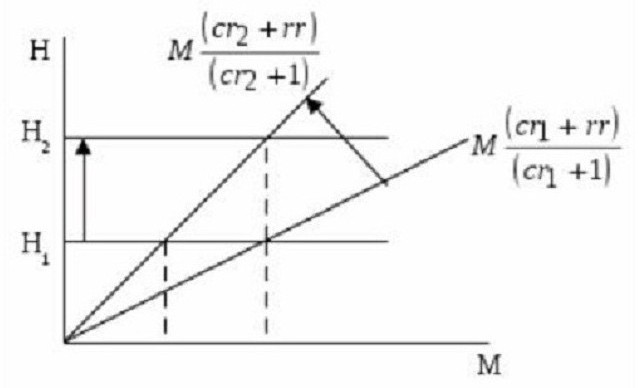

Как уже писалось, размер денежного мультипликатора находится в зависимости от норм резервирования и депонирования. Чем они выше, тем большие объемы резервов хранятся нетронутыми. Чем выше доля наличности в массах, которую население не спешит вложить в депозиты, тем меньше значение мультипликатора. Это хорошо видно на графике.

На нем отражены соотношения денежной базы (Н) через денежную сумму (М) и мультипликатор, который равен (cr + 1) / (cr + rr). Отсюда видно, что тангенс угла наклона равен отношению (cr + rr) / (cr + 1).

Если Н1 (величина денежной базы) не изменяется, то норма депонирования при росте от r1 до cr2 сокращает число денежного мультипликатора и одновременно увеличивает наклон кривой, отражающей денежную массу (или предложения денег). Как следствие, это самое предложение сокращается от М1 до М2. Если надо, чтобы денежная масса (или предложение) не изменялась при снижении величины денежного мультипликатора, а находилась в стабильном состоянии на уровне М1, Центробанк должен нарастить денежную базу до Н2.

Из вышесказанного понятно: рост нормы депонирования понижает значение денежного мультипликатора. С другой стороны, можно увидеть рост нормы резервирования (прирост доли депозитов, хранящихся в виде резервных запасов). То есть, с увеличением избыточных банковских резервов (не выдаваемых в виде ссуды клиентам) уменьшается значение денежного мультипликатора.

Денежно-кредитный мультипликатор

Это экономический коэффициент, характеризующий увеличение (или сокращение) банковских резервов, находящихся в избытке. Он образуется в результате создания новых депозитов (безналичных денег). Они появляются в процессе выдачи клиентам кредитов из дополнительных свободных резервов, поступившим в банк извне.

Отсюда становится понятно: кредитные ресурсы, которые покинули один коммерческий банк в виде выданных кредитов, становятся собственностью другого банка. И уже он, в свою очередь, предоставляет своим клиентам эти деньги, только в безналичной форме. То есть, выпускаемая одним коммерческим финансово-кредитным учреждением денежная единица создает другому банку кредитные резервы.

Резервные нормы коммерческих банков

Возможность банка создавать резервы в избыточной форме ограничивается функцией формирования обязательных резервов структурой коммерческих банков. Их объемы определяются резервной нормой, регламент которой определен законодательно. Рассчитывает их Центробанк в процентном выражении к банковским пассивам. Эти резервы помогают банковской системе страны обеспечить ликвидность в неблагоприятные периоды и регулировать денежную массу, находящуюся в обращении:

М = 1/Рн, где Рн – норма резерва.

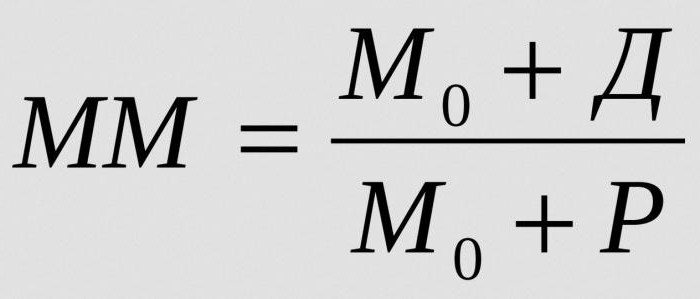

Для того чтобы рассчитать всю массу денег, которая может быть создана одной денежной единицей избыточных резервов при заданной резервной норме, определяют денежно-кредитный мультипликатор:

- ММ – денежно-кредитный мультипликатор в заданный временной промежуток;

- М0 – денежная масса вне банковского обращения;

- Д – денежные объемы, хранящиеся на депозитах коммерческих банков;

- Р – резервы коммерческих банков, хранящиеся на корреспондентских счетах и в кассах.

Устойчивое равновесие на денежном рынке может поколебать повышенный денежный мультипликатор. И даже спровоцировать инфляцию.

От чего зависит банковский мультипликатор

Величина денежно-кредитного мультипликатора находится в зависимости от следующих факторов:

Банковский мультипликатор – числовой коэффициент, показывающий во сколько раз возрастет или сократится денежная масса в результате увеличения или сокращения вкладов в денежно–кредитную систему на одну денежную единицу.

Банковский мультипликатор представляет собой количественную оценку процесса мультипликации денег на депозитных счетах коммерческих банков. Банковская мультипликация – это процесс многократного увеличения остатков не депозитных счетах коммерческих банков в результате расширения их кредитов.

Эффект банковского мультипликатора лежит в основе такого экономического явления, как создание денег банками и другими денежно – кредитными институтами.

Пример. Предположим, что банк получил в виде вкладов 10 млн.руб. Для того, чтобы в любой момент выдать деньги вкладчику, нет необходимости держать всю сумму вкладов всех клиентов в банке. Достаточно только части. В настоящее время в банках различных стран доля наличных денег, необходимых на случай выдачи вкладчику (резервов), колеблется от 3 до 20% общей суммы вкладов.

Возьмем для нашего случая долю резервов, равную 10%. В этом случае балансовый счет банка будет выглядеть следующим образом:

| Активы | Пассивы |

| Резервы 1000 | Вклады 10000 |

| Ссуды 9000 | |

| Всего 10000 | Всего 10000 |

Соответственно количество денег в обращении увеличивается с 10 млн.руб до 19 млн.руб, из которых 9 млн.руб. представляют собой созданные (дополнительно введенные в обращение) банком.

На этом процесс не заканчивается. Тот, кто взял ссуду в 9 млн. руб. будет тратить деньги, а тот, кто их получит (те же 9 млн. руб), положи их в банк.

Очевидно, что процесс создания денег будет продолжаться до тех пор, пока вся сумма первоначального вклада не будет использована в качестве резервов.

Учитывая изложенное, легко подсчитать, зная первоначальный вклад и долю резервов, какова общая сумма созданных банком денег:

10 млн.руб+9 млн.руб+8,1млн.руб.+…=100 млн.руб.

Механизм банковской мультипликации может работать только в рамках двухуровневой банковской системы:

- центральный банк (первый уровень) управляет этим механизмом;

- коммерческие банки (второй уровень) заставляют его действовать автоматически.

Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков.

Механизм банковской мультипликации действует постоянно и определяется с помощью коэффициентов:

где М2н.г. - денежная масса на начало года;

М2к.г. - денежная масса на конец года;

М0н.г. – наличные деньги на начало года.

Коэффициент мультипликации рассчитывается за определенный период времени (год) и показывает насколько за это период увеличилась денежная масса в обращении.

Способность коммерческих банков выдавать ссуды и создавать депозиты регулируется центральным банком через систему обязательных резервов , которая предполагает обязательное депонирование коммерческими банками в центральном банке определенного процента от сумы их обязательств. Процесс мультипликации регулируется центральным банком воздействием при помощи нормы обязательных отчислений в централизованный резерв на величину свободных ресурсов, находящихся в распоряжении коммерческих банков, уменьшая или увеличивая их кредитные (эмиссионные) возможности.

Устанавливая это процент (норму обязательных резервов), центральный банк управляет механизмом банковского мультипликатора.

Коэффициент банковской мультипликации показывает, во сколько раз сумма вновь образовавшихся депозитов превышает величину первоначально поступившей в банк суммы денег (первоначального депозита, кредита центрального банка и т.д.).

Банковский мультипликатор (Бм) обратно пропорционален норме обязательных резервов (r).

Максимально возможное (предельное) увеличение предложения денег, возникшее в результате появления нового депозита, равно:

где Д – первоначальный депозит.

Благодаря мультипликативному эффекту сокращение объема уровня резервов в национальной банковской системе приводит к увеличению массы денег в обращении и наоборот.

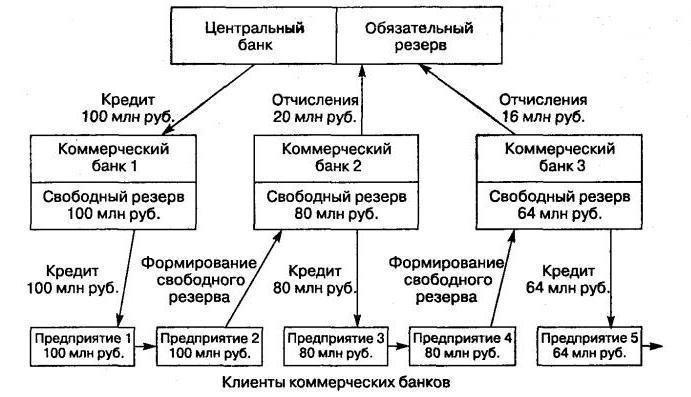

Регулирование объема денежной массы центральный банк осуществляет путем операций по кредитованию коммерческих банков и операций по купле – продаже ценных бумаг.

У коммерческих банков, получивших от центрального банка кредит или продавших ему ценные бумаги либо иностранную валюту, образуются свободные ресурсы. В объеме этих ресурсов они предоставляют кредиты своим клиентам, образуя тем самым первоначальные депозиты. С этих депозитов клиенты оплачивают счета своих партнеров, обслуживаемых другим банками, у которых в свою очередь появляются свободные ресурсы и право осуществлять кредитование, создавая в результате новые депозит.

Денежная мультипликация обусловлена тем, что эмиссионная функций, выполняемая банками, разделена:

- эмиссию наличных денег осуществляет центральный банк;

- эмиссию безналичных денежных знаков – коммерческие банки.

Влияние банковского мультипликатора на предложение денег зависит не только от нормы обязательных резервов, но и от возможного оттока денег с депозитов в наличность, т.е. на коэффициент депонирования

где kд – коэффициент депонирования,

М – денежная масса;

ДБ – денежная база;

Н – наличные деньги;

R – обязательные резервы, депонируемые в Банке России.

Денежная мультипликация – процесс эмиссии платежных средств участниками хозяйственного оборота при возрастании денежной базы (денег центрального банка) на одну денежную единицу.

Денежный мультипликатор (коэффициент денежной мультипликации) определяется как отношение предложения денег (денежная масса по денежному агрегат М2) к денежной базе.

Денежный мультипликатор раскрывает способность денежных агрегатов воздействовать на экономические процессы.

где Дм – денежный мультипликатор;

М – денежная масса;

ДБ – денежная база (резервные деньги).

Следовательно, денежный мультипликатор можно представить формулой

Разделив почленно числитель и знаменатель правой части управления на Д, получим

Механизм денежного мультипликатора действует следующим образом. Допустим, коммерческий банк принял в депозит от вкладчика 1000 единиц. Часть открытого депозита должна быть размещена на специальном резервном счете в центральном банке в виде обязательного резерва. Его размер равен определенному проценту отсуммы обязательств коммерческих банков, называемому нормой обязательных резервов.

Деньги на резервном счете представляют собой обязательства центрального банка и одновременно активы коммерческого банка. Если принять за норму обязательных резервов величину, равную 20% (rr), то величина обязательного резерва будет равна 200 ед. Оставшиеся 800 единиц банк может использовать по своему усмотрению. Такие средства представляют собой избыточные резервы коммерческого банка. Эти активы, как и другие активы банка, должны работать, т.е. приносить прибыль. Вкладчики по-прежнему имеют депозиты на сумму 1000 ед., но заемщики держат на руках 800 ед. В результате банк выдаст эту сумму в качестве кредита своим клиентам. Те, в свою очередь, поместят эти средства в банки на свои счета, а банки направят на резервирование еще 20% от оставшейся суммы, т.е. 160 ед. Оставшиеся 640 ед. также будут использовать с максимальной выгодой. Таково действие эффекта расширения депозитов и кредитов. При этом чем больше остатки на депозитных счетах, тем больше эффект денежного мультипликатора. В итоге совокупная величина депозитов в экономике может возрасти в К раз.

Таким образом, для второго банка:

полученные новые депозиты равны 1000 · (1 – rr) = 800.

Обязательные резервы = 1000 · rr · (1 – rr) = 160.

Избыточные резервы = 1000 · (1 – rr) 2 = 640.

Новый кредит = 640.

Этот процесс может продолжаться до той суммы, которую уже нельзя будет использовать для кредитования или приобретения активов, когда банки уже не будут заинтересованы в расширении кредитования.

Если формулу R = rr · D подставить в выражение денежной базы MB = C + R, то получим

,

Теперь приравняем правые части уравнений для депозитов через денежную массу и денежную базу:

,

.

Величина (cr + 1 / cr + rr) называется денежным мультипликатором, который показывает, на сколько увеличивается предложение денег при росте денежной базы на единицу.

Итак, денежный мультипликатор характеризует прирост денежной массы, возникающий вследствие прироста денежной базы.

,

где cr — коэффициент депонирования, а rr — норма резервирования.

Таким образом, предложение денег равно произведению денежной базы и денежного мультипликатора:

,

где MB — денежная база, а m — денежный мультипликатор.

Это уравнение называется функцией предложения денег.

Таким образом, из формулы следует, что предложение денег находится в прямой зависимости от величины денежной базы и денежного мультипликатора, который в свою очередь обратно зависит от нормы резервирования и коэффициента депонирования.

Из этого уравнения можно сделать следующие выводы.

1. Предложение денег пропорционально денежной базе.

2. Чем ниже норма резервирования депозитов, тем выше объем кредитования и тем больше прирост предложения денег.

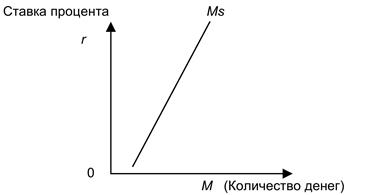

3. Чем ниже коэффициент депонирования, тем меньше наличных денег на руках у населения, а значит, больше объем резервных средств в банках. Следовательно, предложение денег будет расти. В таком случае кривая предложения денег будет иметь восходящий вид (рис. 2).

Рис. 2. График предложения денег

Однако на предложение денег оказывают влияние не только решения центрального банка и коммерческих банков, но и решения населения.

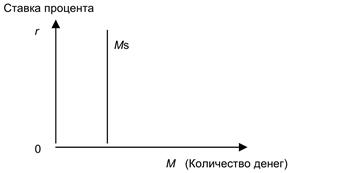

Кривая предложения денег отражает зависимость количества денег в обращении от уровня процентной ставки. Она бывает кратко- и долгосрочная. Краткосрочная для агрегата М1 является вертикальной линией, так как денежный мультипликатор стабилен и не зависит от процентной ставки. В долгосрочном периоде она представлена наклонной линией.

Кривая предложения будет наклонна, когда увеличивается количество денег в обращении и растет ставка процента (существуют колебания ВВП).

Кривая предложения будет иметь форму вертикальной прямой (рис. 3) в случае, когда центральный банк, контролирующий денежное предложение, будет стремиться поддержать его на фиксированном уровне независимо от изменений процентной ставки. Таким образом, центральным банком будет поддерживаться жесткая денежно-кредитная политика, направленная на сдерживание инфляции.

Рис. 3. Жесткая денежно-кредитная политика центрального банка

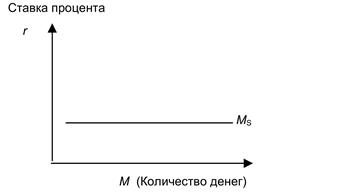

Кривая предложения будет иметь горизонтальную направленность (рис. 4), когда целью политики центрального банка будет являться сохранение стабильным номинального размера ссудного процента. Так, чтобы избежать кризиса неплатежей, будет проводиться мягкая денежно-кредитная политика.

Рис. 4. Мягкая денежно-кредитная политика центрального банка

Функция предложения денег характеризуется двумя переменными: номинальным количеством денег в стране и реальным (т.е. реальными кассовыми остатками). Они характеризуют покупательную способность денег. Кроме того, такие показатели, как ВВП, инвестиции, ставки процента также непосредственно влияют на денежный мультипликатор и, следовательно, на объем производной ликвидности.

Если население не имеет наличности на руках и все свои деньги держит на депозитах в банках, т.е. cr = 0, то денежный мультипликатор превращается в депозитный или банковский:

В целом дополнительное предложение денег можно рассчитать по формуле:

где D — величина банковского депозита.

Банковский мультипликатор показывает общую сумму депозитов, которую может создать банковская система из каждой денежной единицы, вложенной на счет в коммерческий банк:

С помощью банковского мультипликатора можно подсчитать не только величину денежной массы, но и ее изменение.

Изменение предложения денег (Мs) центральный банк может осуществлять посредством воздействия на резервы банков и банковский мультипликатор:

,

где Мs — изменение предложения денег;

K — величина резервов коммерческих банков, выданных в кредит.

Необходимо также учитывать и то, что кроме мультипликативного расширения возможно сокращение денежной массы в обращении (происходит кредитное сжатие). При жестком сокращении денежной базы возможности банковской системы по созданию денег резко сокращаются. Кроме того, банки начинают увеличивать свои избыточные ресурсы на случай непредвиденных обстоятельств, что в конечном счете может привести к финансовому кризису.

Таким образом, если процентная ставка очень низкая и на счетах коммерческих банков скопилось достаточное количество избыточных ресурсов, то эффект мультипликатора будет низким. Если процентная ставка будет расти, позволяя рентабельно использовать банковские кредиты, то наблюдается наибольший мультипликационный эффект. Если же процентная ставка превышает этот барьер, то происходит значительное увеличение скорости денежного обращения, что может привести к резкому снижению действия денежного мультипликатора. Такая картина наблюдалась в России в конце 1990-х годов, когда, внедрив новые технологии расчетов, российские банки стали задерживать платежи клиентов.

Автор статьи

Читайте также: