Когда начисляется вариационная маржа тинькофф

Обновлено: 19.04.2024

Маржинальная торговля - это совершение сделок на деньги, которых у вас нет. Брокер дает вам деньги взаймы под залог имеющихся у вас активов.

Плечо - это отношение всей суммы, на которую вы торгуете, к собственным средствам.

К примеру, у вас есть $1000 собственных средств и $1000 заемных. Всего вы торгуете на $2000

=> вы торгуете с двойным плечом.

Как рассчитывается сумма маржинальной торговли в Тинькофф Инвестициях?

Тинькофф Инвестиции дают взаймы разную сумму, в зависимости от того, насколько рискованный актив вы хотите купить. То есть брокер даст вам взаймы на акции Microsoft гораздо больше денег, чем на акции Tesla.

Как узнать, насколько рискованным Тинькофф считает тот или иной актив? Посмотреть в табличке на официальном сайте. У каждого актива есть ставка риска. У надежных активов низкая ставка риска:

У рискованных активов высокая ставка риска:

Посмотрим, сколько денег максимум даст мне Тинькофф на эти акции.

Вот по какой формуле считается сумма маржинальной торговли:

(Ликвидный портфель-начальная маржа)/ ставка риска по активу.

Стоимость своего ликвидного портфеля и размер начальной маржи вы сможете увидеть после подключения маржинальной торговли.

Допустим, размер моего ликвидного портфеля - 20т.р., начальной маржи - 10 т.р.

На акции Microsoft Тинькофф готов мне предоставить:

(20000-10000)/22,56% = 44326 руб - для торговли в лонг

(20000-10000)/25,44% = 39308 руб - для торговли в шорт

На акции Tesla:

(20000-10000)/45,24% = 22 104 руб - для торговли в лонг

(20000-10000)/61,29% = 16315 руб - для торговли в шорт

Таким образом, на акции Microsoft Тинькофф дает в 2 раза больше денег, чем на акции Tesla.

Что такое ликвидный портфель, начальная и минимальная маржа? Как не получить маржин-колл.

Вас выносит по маржин-коллу, когда стоимость вашего ликвидного портфеля становится ниже минимальной маржи. Эти цифры вы сможете посмотреть в приложении после подключения маржинальной торговли.

- Когда первая цифра становится меньше третьей, вас в любой момент может вынести по маржин-коллу.

- Когда первая цифра становится меньше второй - рекомендуется внести деньги или закрыть часть позиций.

Что такое ликвидный портфель? Это сумма всех ликвидных активов, которые у вас есть. Рубль, ETF, акции 3го эшелона не являются ликвидными активами. Список ликвидных активов смотрим все в той же табличке на официальном сайте.

Допустим, у меня в портфеле только акции компаний Microsoft и Tesla. Акций Microsoft на 10т.р и акций Tesla на 10т.р.

Стоимость моего ликвидного портфеля - 20т.р.

Что такое начальная маржа?

Это ваш ликвидный портфель с поправкой на ставку риска. Каждую бумагу надо умножить на ее ставку риска и сложить полученные цифры.

Итак, у нас акций Microsoft на 10 тысяч. Ставка риска Microsoft, как мы уже видели в табличке, 22,56%

10000*22.56%= 2256 руб

Акций Tesla тоже на 10 тысяч:

10000*45.24% = 4524 руб

Наша начальная маржа: 2256 + 4525 = 6780 руб

Минимальная маржа - это половина начальной маржи.

В нашем примере 6780/2 = 3390 руб.

Подвох заключается в том, что когда вы берете акции на средства брокера, текущая стоимость ваших акции учитывается в ликвидном портфеле со знаком плюс, а заемные денежные средства - со знаком минус.

В данном случае ликвидный портфель вообще ушел в минус. Вас давно вынесло по маржин-коллу. Рассмотрим не столь драматичный пример - акции Microsoft упали в полтора раза:

Как мы помним, нас выносит, когда стоимость ликвидного портфеля становится ниже минимальной маржи. При падении акций в полтора раза мы очень близки к маржин-коллу.

А теперь рассмотрим зеркальный пример, чтобы понять, как же влияет ставка риска на маржу.

При падении каких акций вас вынесет быстрее - Tesla или Microsoft?

Итак, мы купили на 40т заемных средств не Microsoft, а Теслу:

Тут нас давно вынесло по маржин-коллу. Поэтому Тинькофф и не давал нам купить акции Тесла на ту же сумму, что и Microsoft.

Вот почему важно знать ставку риска компаний, которые у вас в портфеле, если вы решитесь торговать на заемные средства. Нужно иметь сбалансированный портфель, и не вкладывать много заемных средств в рисковые активы.

1. При падении рискованных акций по маржин-коллу вас вынесет быстрее.

2. Этим акциям нужно упасть на меньшее количество процентов, чем надежным акциям, чтобы сработал маржин-колл.

3. На рискованные акции брокер дает меньшее плечо, чем на надежные.

2. Минимальная маржа - это размер обеспечения, необходимый брокеру. Чем больше рисковых активов в вашем портфеле - тем больше этого обеспечения нужно.

3. В общем, покупая Virgin Galactic и прочую петрушку с плечами, вы сильно рискуете.

4. Ставка риска для шорта и лонга может сильно отличаться. Для шорта она вообще бывает запредельная. Имейте это в виду при спекуляциях на резких движениях рынка.

5. Не забывайте, что маржинальная торговля стоит денег. Сумма может казаться небольшой, но если цена пойдет не в вашу сторону, вам придется платить за убыточные позиции. Посчитайте, сколько вы готовы сидеть в убытке, и какую нужно будет получить прибыль, чтобы просто покрыть перенос позиций.

не пойму, на счёт зачисляться будет вариационная маржа - это разница между двумя клирингами, или разница между клирингом и моментом, когда я купил фьючерс? Если между двумя клирингами, то получается, неважно, в какой момент между этими клирингами и по какой цене я купил фьючерс, что ли?

Это ваша выгода или убыток за операции произведенные между клирингами… примерно так, если все позиции закрыты по фьючам

На первом клиринге будет считаться от цены покупки. А если продолжите держать, дальше каждый клиринг будет расчитываться от предыдущего клиринга. Когда продадите в ближайший клиринг увидите окончательный расчёт, равный разнице последнего клиринга и цены продажи

Я вообще на вариационную маржу не ориентируюсь. Главное купить и продать в плюс. Это прибыль. Ну подумаешь в промежутке между куплей и продажей цена будет на какой-то кусочек времени в минусе. Потом если в плюс продать, всё вернется

@ Vol4ica во, спасибо большое) просто я его сейчас только купил, и там показывается одновременно и мой профит (от цены покупки) и вар. маржа от последнего клиринга, поэтому я не понял. Теперь понятно)

@ DrLee вариационная маржа показывается от последнего клиринга. На данный момент у вас она равна профиту) У "Васи" из соседнего подъезда, купившего тоже сегодня, будет другая вар.маржа показываться. Потому что он купил по другой цене.

@ Vol4ica не понимаю, вы сейчас написали что вар. маржа показывается от последнего клиринга - значит это разница между текущей ценой и последним клирингом?

Маржа -это разница между клиренгом и ценой покупки. Если ты в этот клиренг не делал сделок, то между двумя ценами клиренга

@ DrLee каждый клиринг идёт пересчёт. Сначала от цены покупки до клиринга, потом от клиринга до клиринга, потом от клиринга до продажи.

@ DrLee купили по 100. На клиринге цена 90. Вар.маржу спишут 10. Потом цена выросла до 130 и на следующем клиринге вам начислят вар.маржу 40 (130-90) потом продадите по 125 спишут вар.маржу 5

@ clos это технический вопрос, а не вопрос понимания того, как работают фьючи. Потому что если покупка произошла между двумя клирингами, то на вкладке в приложении показывается два профита, и тот, который в разделе «вариационная маржа», до первого клиринга - неправильный. Обратите на это внимание, когда в след раз сами будете покупать.

@ DrLee эммм. Так там и написано что стоимость контрактов приведена в информационных целях и ни на что не влияет. Или для того что бы нажать на знак "?" (собственно прочитать подсказку) нужно сначала задать вопрос в пульсе?)

@ clos нет, именно в этой вкладке информация до первого клиринга правильная. Потому что она рассчитывается от момента покупки. А маржа - от последнего клиринга. А на момент последнего клиринга у меня ещё фьюча не было. Так понятно?

На срочном рынке Московской биржи торгуются фьючерсные и опционные контракты, т.е. биржевые стандартизированные договоры о совершении отложенных сделок на заранее определенных спецификацией условиях. Однако заключая подобного рода договор, т.е. совершая сделку с активом срочного рынка (разберем на примере фьючерсов), трейдер не уплачивает полную стоимость актива, а вносит так называемое гарантийное обеспечение (ГО), и каждый рабочий день в 19:00 получает на свой торговый счет финансовый результат, который реализуется с помощью т.н. вариационной маржи. Подобного рода устройство расчетов между контрагентами может быть не всегда интуитивно понятным, и поэтому в данной статье мы и расскажем, по каким принципам формируется ГО и как перечисляется вариационная маржа.

Особенности взаиморасчета на срочном рынке

Ключевым отличием механики взаиморасчетов на срочном рынке является принцип не мгновенной уплаты средств за актив, а внесение ГО (ориентировочно 10% от стоимости актива), а так же ежедневное начисление положительной и отрицательной вариационной маржи. Т.е. при покупке активов фондового рынка трейдер уплачивает стоимость актива (с учетом режима Т+), а фиксирует результат сделки только в момент ее закрытия (опять таки с учетом Т+). На срочном рынке дело обстоит иначе. Ведь если бы при заключении фьючерса мгновенно бы происходила его полная оплата, то терялся бы его логический смысл как отложенного контракта о заключении сделки.

Для лучшего понимания ГО обратимся к реальному сектору. Дело в том, что отложенные сделки совершаются нами весьма часто. Так при приобретении автомобиля в автосалоне мы выбираем его спецификацию и заключаем ДКП, внося приблизительно 10% от стоимости авто и фиксируем условия сделки, и в обозначенный срок обязуемся доплатить оставшуюся сумму и забрать авто. Автосалон же обязуется поставить автомобиль на указанных условиях. При этом можно сказать что цена авто в договоре — это как цена страйк фьючерса (заранее определенная цена заключения сделки в будущем), предоплата — своего рода ГО по фьючерсу.

Так, если стоимость авто в салоне возрастет в течение действия договора купли/продажи авто, то покупатель сможет получить автомобиль по указанной в договоре цене, так как она фиксирована и не может изменяться, а автосалону придется продавать авто по цене договора, которая окажется ниже текущей рыночной стоимости автомобиля. Если бы автомобиль, наоборот, подешевел, то покупателю пришлось бы приобретать его по цене договора, которая выше рыночной. Данный пример приведен с определенными допущениями, но хорошо передает специфику сделок на срочном рынке.

При этом на срочном рынке именно сами договоры (фьючерсы и опционы) являются предметом весьма активного торга.

Принципы формирования гарантийного обеспечения

Размер ГО зависит от ликвидности контракта (чем выше ликвидность, тем меньше ГО), но в общем виде можно сказать, что ГО по фьючерсам составляет размер 5-25% в зависимости от контракта, как для покупателя, так и для продавца ГО имеет одинаковый размер, и относительно стабильно (изменяется в период повышенной волатильности и перед дительными праздниками — возрастает, после чего снижается до своих «нормальных» значений). Размер ГО в процентах от стоимости актива и в рублях можно отследить на сайте Московской биржи.

Так же размер ГО можно увидеть на странице спецификации интересующего фьючерса. Причем там же будет указаны и размеры «Верхний лимит» и «Нижний лимит», разность между которыми и будет определять ГО. В пределах текущего клиринга система не пропускает заявки на покупку выше верхнего лимита и ниже нижнего лимита. Лимиты устанавливаются на текущий клиринг исходя из расчетной цены фьючерса и пропорционально передвигаются за ценовым изменением с сохранением их разности.

Если же в ходе клиринга цена коснется лимитов, то они расширяются и ГО возрастает. Далее, если в течение 10 последующих клирингов цена не касается лимитов, то они начинают принимать свои «нормальные» значения, а если произойдет очередное касание, то они расширятся еще больше и ГО возрастет еще сильнее.

При совершении сделки с фьючерсом (покупка или продажа) со счёта трейдера резервируется сумма ГО, которая возвращается при закрытии позиции по фьючерсу

Если ГО возрастает, или снижается, то соответствующая сумма «дорезервируется», или «разбллокируется» на счете трейдера. Таким образом для биржи ГО это своего рода риск-механизм, так как ценовые колебания внутри клиринга определены лимитами, которые и определяют ГО, т.е. если у трейдера открыта позиция, то у него есть средства на поддержания текущих ценовых колебаний. При этом стоит учесть, что биржа не будет рисковать ГО, и если у трейдера не будет дополнительных средств на вариационную маржу, то биржа закроет позицию трейдера совершением обратной сделки с текущими контрагентами и разблокирует ГО.

Перечисление вариационной маржи

На срочном рынке торговый день исчисляется с 19:00 одного дня до 19:00 следующего дня, и именно за данный период каждые 19:00 происходит перечисление денежных средств между покупателями и продавцами в зависимости от того, выросла ли цена фьючерса, или наоборот, снизилась. Т.е. если цена фьючерса, например, за указанный период, либо с момента совершения сделки (если сделка была совершена после 19:00 предыдущего дня) до текущих 19:00 выросла на 1000руб, то со счета продавца на счет покупателя будут зачислена данная сумма денег. Если же цена снизится на 1000руб, то со счета покупателя на счет продавца будет зачислена данная сумма, и так продолжится вплоть до экспирации фьючерса.

Однако не стоит забывать еще одну промежуточную фазу — дневной клиринг, который длится с 14:00 до 14:05. В данный период та сумма, на которую изменилась цена фьючерса с 19:00 (или с момента совершения сделки)переходит из значения вариационной маржи (расчетной величины изменения средств исходя из текущей цены фьючерса относительно последнего клиринга, или с момента совершения сделки, с учетом направленности сделки) в значение «накопленный доход». Накопленный доход представляет из себя сумму денежных средств которая блокируется со счета трейдера, против которого пошла цена до 14:00 и этот трейдер уже не сможет совершать сделки на данную сумму и осуществлять ее вывод, но она пока еще остается на его счете, и регистрируется на счет трейдера, в чью сторону пошла цена до 14:00, но он пока не сможет открывать новые позиции на эту сумму и выводить ее со счета, а вариационная маржа в этот момент обнуляется. Так же в дневной клиринг пересчитывается размер верхнего и нижнего лимитов.

Далее в 14:05 торги снова возобновляются и цена вновь начинает изменяться, что начинает отражаться в вариационной марже, которая изменяется вплоть до 18:45 до начала вечернего клиринга, в который накопленный доход объединяется с текущей вариационной маржей и записывается на счет трейдера в 19:00. Вариационная маржа при этом обнуляется в паре с накопленным доходном и таким образом история повторяется изо дня в день. При этом вариационная маржа может быть как отрицательной величиной — отрицательная вар. маржа (если цена идет против), так и положительной величиной — положительная вар. маржа (если цена идет в сторону трейдера).

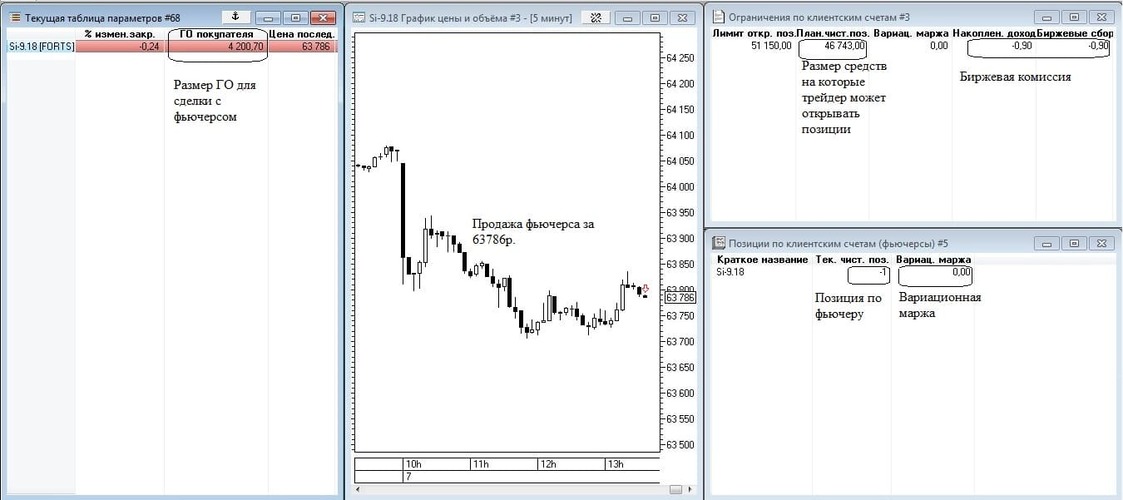

Приведем пример. Трейдер продал фьючерс на доллар США Si за 63 786руб. и на его счете в размере 51150руб заблокировалось ГО, в результате Плановая чистая позиция (средства на которые трейдер может открывать позиции) сократилась до 46743руб. Так как ценовые движения еще не успели развернуться, то значение вар. маржи пока равны нулю. Значение ГО по фьючерсу можно увидеть в столбце ГО покупателя в таблице Текущие торги.

Далее в дневной клиринг цена фьючерса выросла на 4руб, что отразилось в графе Накопленный доход, просуммировавшись с биржевыми комиссионными (0,9руб), что и отразилось в накопленном доходе в записи −4,90руб. Цена еще выросла на 17руб, что отразилось в форме отрицатеьной вар. маржи в размере −17,00.

Далее цена снизилась к вечернему клирингу, т.е. пошла в сторону позиции трейдера и трейдеру на счет зачислили соответствующую сумму в размере 51,10руб., что можно наблюдать в столбце Лимит открытых позиций, где указано значение средств трейдера 51210,10руб вместо 51150руб., а вариационная маржа и накопленный доход обнулились.

И подобный цикл продолжается ежедневно на срочном рынке, т.е. каждый день в 19:00 происходит списание/зачисление денежных средств в зависимости от того, шла ли цена в сторону трейдера, или двигалась против его позиции. Таким образом, если трейдер находится в позиции, значит у него есть средства, зарезервированные в форме ГО на покрытия возможных ценовых колебаний внутри клиринга, что обеспечивает риск-механизм биржи.

Торги на срочном рынке реализуются с помощью механизмов гарантийного обеспечения и перечисления вариационной маржи и денежных средств на ежедневной основе между контрагентами, что является основным отличием взаиморасчета между срочным рынком и фондовым рынком.

Понравилась статья? А у нас таких много! Подписывайтесь на еженедельную рассылку — и подборки самых актуальных, полезных и интересных материалов будут еженедельно приходить прямо на вашу электронную почту!

На рынке ФОРТС есть целая группа фьючерсов, цена которых так или иначе выражена в долларах США. Первым таким фьючерсом являлся фьючерс на курс доллара США к российскому рублю. Данный фьючерс позволяет покупать или продавать валюту с целью хеджирования риска изменения курса или спекуляции на курсе. Объем данного контракта — 1000 долларов США. Он позволяет за рубли купить доллары США. Следует отметить, что подобный фьючерс есть на рынке CME в США, и он обратный, то есть за доллары США покупаются рубли, и его объем — 2 500 000 рублей. Цена этих фьючерсов идентична, отличие только в объеме.

Особенности расчета вариационной маржи на рынке ФОРТС

По существу фьючерс на курс USD/RUB — это единственное, что на рынке ФОРТС действительно является валютным. Все остальные фьючерсы, где цена выражена в долларах США (индекс RTS и другие фондовые индексы в иностранной валюте, нефть, золото, серебро, платина, палладий, EUR/USD, USD/CAD, AUD/USD, USD/CHF, USD/JPY, GBP/USD), таковыми, по сути, не являются. Поэтому результат инвестирования в такие инструменты на длительных промежутках времени (неделя, месяц) может сильно отличаться от результата инвестирования в реальный актив. Это очень важная информация для инвестора! Данная ситуация получается из-за особенностей ценообразования и расчета вариационной маржи на рынке ФОРТС. Для примера, инвестор, который делал бы инвестиции во фьючерс на золото в середине 2014 года, не получил бы такого прироста капитала в рублях, как инвестор, купивший ПИФ в золоте в управляющей компании или ETF на золото на Мосбирже или на американском рынке.

Почему это так происходит? Валюта на бирже, в которой производятся расчеты, — это российский рубль. Денежная позиция для трейдера в том или ином инструменте отображается в его количестве и сумме вариационной маржи по данному инструменту в течение торговой сессии, плюс биржа учитывает открытую позицию по сумме гарантийного обеспечения (начальная вариационная маржа) на начало торговой сессии.

Как определяется цена контракта?

- Расч. цена — текущая цена для расчета;

- Шаг цены — минимальный шаг цены в пунктах;

- Ст. шага цены — стоимость минимального шага цены в рублях;

- Кот. клиринга — котировка для расчета цены в клиринг.

Формулы для расчета вариационной маржи приведены в спецификациях на соответствующие фьючерсные контракты (как пример — спецификации контрактов на драгоценные металлы). Для примера, изменение цены золота с 1268 до 1271,5 будет означать положительную вариационную маржу в 35 пунктов или 3,5 доллара США. То есть если положительная вариационная маржа в долларах составила 3,5 доллара на момент, а курс биржи для расчетов на ФОРТС установлен в 57 рублей за доллар, то сумма вариационной маржи будет 57*3.5 = за 1 контракт. Это упрощенная схема расчета — в реальности идет определение именно рублевых цен для покупки контракта, если он был приобретен в период торговой сессии, или его цены в рублях на предыдущем клиринге. Это связано с тем, что при определении рублевой цены применятся формула округления. Для золота шаг цены — это 0.1 пункта, и стоимость 1 пункта — это 1/10 индикативного курса. В нашем примере цена пункта будет 5,7 рубля. Общая формула определения цены контракта в рублях будет следующей:

Црубли = round ( Цпункты * round ( W/R : 5 ) : 2 ),

- Цпункты — цена контракта в пунктах;

- W — цена пункта в рублях;

- R — шаг цены;

- Round — функция округления.

Такая система расчетов применяется к любому валютному контракту. Видно, что в такой системе расчета курс присутствует исключительно при определении финансового результата разницы рублевых цен контрактов. Таким образом, по-настоящему валютными, как это было указано ранее, будут только контракты на курс доллара США и евро к рублю, так как позиция по данному контракту рублевая (это сумма рублей за 1000 долларов США, и один пункт контракта равен 1 рублю в любой момент времени). Нигде биржа не учитывает сумму первоначального вложения в валюте. Все расчеты идут в рублях по индикативному курсу в определенный момент времени (фиксации курса), в соответствии с которым и идет расчет стоимости минимального шага цены.

1. Для спекулянта, который открывает позиции внутри дня, данный расчет вариационной маржи не оказывает особого влияния на финансовый результат.

2. Инвесторам следует помнить о том, что длительное удержание позиции во фьючерсах, где цена является валютной, может привести к искажению ожидаемого финансового результата.

С другой стороны, данная ситуация может создавать и положительные моменты. Скажем, золото является двойным инструментом — то есть по факту его цена в рублях содержит 2 компонента — курс рубля к доллару и цена золота в долларах. Исключение расчета золота в валюте дает возможность зарабатывать на росте золота в рублях в случае роста золота и падения доллара к рублю. Но все равно понять точный финансовый результат такого инвестирования достаточно сложно.

Перед прочтением второй части статьи желательно ознакомиться с первой частью статьи .

Шаг цены фьючерса и его цена.

Очень важно в спецификации к фьючерсу посмотреть какой шаг цены. Например, у простых инструментов, таких как фьючерсы на сбербанк, шаг цены равен одному, и он равен одному рублю. Если же мы посмотрим на сложные финансовые инструменты, такие как фьючерсы на нефть, на золото, на РТС - то у них шаг цены, равен, например, десяти пунктам и эти десять пунктов, могут быть тринадцать рублей, может быть четырнадцать рублей, может быть другим значением. Цена определяется в спецификации и поэтому прежде, чем торговать каким-то финансовым инструментом, именно фьючерсом на этот финансовый инструмент, то нужно очень подробно изучить спецификацию.

Вариационная маржа.

Фьючерсы - это инструменты, по которым рассчитывается вариационная маржа. Например, если мы открыли позицию (купили) по фьючерсу на рубль-доллар, она выросла с 70 тыс. до 75 тыс. рублей, то вариационная маржа - это сумма той прибыли, которая нам будет начисляться. Таким образом, за 5 тыс. пунктов, в соответствии со спецификацией, мы получим 5 тыс. рублей.

Два раза в день вариационная маржа начисляется с помощью клиринга, то есть это деятельность на бирже, которая определяет взаимные обязательства.

Для чего это нужно?

Для того, чтобы люди не банкротились, компании или инвесторы, которые теряют деньги, довносили вовремя денежные средства. Например, мы купили фьючерс на рубль-доллар и заработали 5 тыс. рублей (5 тыс. пунктов), но есть и обратная сторона, это те кто потеряли, вот эти 5 тыс. рублей - они будут сняты с их счета и у них может сформироваться нехватка средств для исполнения обязательств. Поэтому брокер потребует довнести новые средства для того, чтобы была возможность дальше держать позицию, либо торговать. Если средства не будут внесены, то брокер вправе принудительно закрыть позицию (маржин-колл)

Фьючерсная торговля

Фьючерсная торговля - это торговля, осуществляемая при заключении фьючерсного контракта, при котором стороны согласовали базовый актив. То есть мы с вами согласовали, и я покупаю фьючерс на рубль-доллар, а вы продаете, и мы ожидаем разных сценарий движений цены. То есть вы ожидаете, что рубль-доллар снизится, а я ожидаю, что рубль-доллар вырастит. Таким образом мы понимаем, что это цена является фьючерсной и она будет в будущем. И мы делаем ставку, или стратегию относительного того, как изменится цена в будущем и на основании этого уже совершаем стратегию.

Фьючерсная торговля, как правило, торгуется с плечом. Это может быть плечо 5х, 10х и нужно вовремя, либо пополнять счет, либо контролировать риски. То есть если вы неудачно открыли сделку - всегда лучше сократить риск, чтобы не потерять всю сумму. Существует огромное количество случаев, когда трейдеры не только теряли те деньги, которые они вносили на фьючерсный счет, но и оставались еще должны брокеру. Поэтому, всегда важно понимать каким образом вы контролируете риски по сделкам с плечом во фьючерсной торговле.

Очень важно четко понимать зачем вы торгуете фьючерсами, почему ваш алгоритм будет работать и будет давать вам возможность зарабатывать. Если мы посмотрим статистику, то около 19 тыс. трейдеров за 3 года торговли на фьючерсном рынке принесли себе убытки. На основании этой статистики можно сделать вывод, что чем чаще вы будете совершать операции на фьючерсных рынках, тем меньше вероятность того, что вы получите прибыль. То есть только 20% трейдеров в плюсе, если они совершают меньше 5 сделок в год.

Поэтому нужно очень тщательно относится к этой статистике, чтобы не потерять счет, потому что фьючерсная торговля не только предоставляет большие возможности для страхования рисков компаний, либо страхования валютных рисков для нас с вами, но и дает возможность резко увеличить счета. На чемпионатах мира по трейдингу мы можем найти истории, когда трейдеры за 2 -3 месяца получали доход больше 1000%, но всегда есть оборотная сторона медали, когда трейдеры оставались без счета и теряли все. Поэтому фьючерсная торговля требует жесткого контроля рисками и четких алгоритмов, которые позволяют зарабатывать.

Контанго и бэквардация

Контанго - это ситуация, когда фьючерсная цена выше цены спот (спот - базовый актив). Например, акции сбербанка стоят 100 рублей, а фьючерс стоит 105 рублей. Это означает, что игроки на фьючерсном рынке ждут, что цена акции повысится.

Обратная ситуация, когда фьючерсная цена ниже цены спот - называется бэквардация (иногда ее еще называют бэквардейшн). Например, акции сбербанка стоят 100 рублей, а фьючерс на сбербанк стоит 95 рублей. То есть мы с помощью таких простых инструментов можем посмотреть какие есть ожидания у игроков и как будет в дальнейшем развиваться торговля на фьючерсном рынке, на тот финансовый инструмент, который мы выбрали.

Самыми популярными и ликвидными финансовыми инструментами в мире и в России являются инструменты фьючерс на американский индекс S&P500, фьючерс на нефть, фьючерс на рубль-доллар, фьючер на золото. Эти инструменты позволяют торговать с большим плечом, также у этих инструментах очень хорошая волатильность, то есть хорошее движение цены. Поэтому вы сможете построить отличную стратегию, которая будет постоянно генерировать доход.

Автор статьи

Читайте также: