Когда выплачивается доход по дисконтной облигации сбербанка

Обновлено: 19.04.2024

Облигация — это, по сути, долговая расписка. Ее владелец одалживает деньги компании, региону или даже стране, которая выпустила бумагу (эмитенту). Взамен эмитент обязуется выплачивать владельцу бумаги вознаграждение, а в конце срока вернуть и сам долг (погасить бумагу).

Отношение вознаграждения к номиналу называется доходностью облигации. Чем надежнее эмитент, тем она ниже. Доходность зависит и от ставок в экономике: когда ЦБ повышает ставку, доходность облигаций растет за счет снижения цены.

Существует отличие облигаций по способам выплаты вознаграждения, и они делятся на два вида:

Бескупонные

Эмитент может сразу продать бумагу дешевле номинала. Например, продать облигацию номиналом 1 000 рублей и сроком обращения два года за 800 рублей. Доходность такой бумаги при погашении составит 12,25% годовых. Если с экономикой и эмитентом все в порядке, стоимость такой облигации постепенно растет и к моменту погашения практически доходит до номинала.

Купонные

Эмитент продает облигацию по рыночной цене и обещает платить держателям периодический доход — купоны. Размер купона рассчитывается как некоторый процент от номинала — суммы займа. Правила расчета купона устанавливаются при выпуске.

В зависимости от этих самых правил купоны делятся на три подвида:

1. Постоянный. Доход выражается в виде неизменной процентной ставки от номинала. Например, облигация сроком погашения четыре года, номинал — 1 000 рублей, раз в полгода вкладчик получает 4%. Прибыль — 320 рублей за весь срок.

2. Переменный. Доходность известна частично. В графике начислений проставлены проценты только до определенного срока. Колебания ставки отражают состояние дел заемщика.

3. Плавающий. Процентная ставка нестабильна и зависит от динамики заранее выбранного индикатора, роль которого может выполнять ключевая ставка ЦБ, уровень инфляции и т. д.

Нельзя однозначно сказать, какой вид рискован, а какой станет безошибочным вложением, у каждого есть плюсы и минусы, имеющие решающее значение в ряде сценариев. Подробно о том, как правильно выбрать тип долговой бумаги, мы написали здесь.

В каких случаях инвестору стоит выбрать купонные облигации?

Облигации с регулярными выплатами имеют преимущество перед дисконтными, позволяя тратить купоны на покупку новых активов, например тех же облигаций. Таким образом, держатели облигаций воспроизводят вклад с капитализацией процентов, то есть заставляют проценты также приносить проценты.

Сравните: номинал — 10 000 рублей, дисконт — 2 000 рублей, срок размещения — два года, прибыль — 10% годовых, или 2 000 рублей.

Те же исходные данные принесут 2 100 рублей при условии реинвестирования купона, выплачиваемого раз в год.

Как платят купон?

Владелец облигаций получает купон на счет, указанный в договоре с брокером. Купон платится в той же валюте, что и номинал.

Индивидуальный инвестиционный счет (ИИС) не предполагает вывода средств в течение трех лет, но можно попросить брокера автоматически перечислять доход на отдельный брокерский или банковский счет. Так можно легально получать часть доходов с ИИС до его закрытия.

НКД и размер купона

Если вы закрываете вклад досрочно, проценты обычно сгорают: банк возвращает только сумму вклада по ставке «до востребования». С облигациями не так.

Конечно, процент за использование чужих денежных средств эмитент выплачивает по графику. Однако держатель облигации может получить свою долю процентов досрочно — пропорционально сроку владения бумагой. Эта часть включается в стоимость бумаги при продаже и называется накопленным купонным доходом (НКД).

Если вы хотите больше узнать про инвестиции, вы можете бесплатно пройти "Народный учебник" — это краткие, понятные, но при этом грамотные заметки о базовых инвестиционных понятиях, которые мы дополнили цитатами реальных посетителей сайта Банки.ру.

Когда лучше покупать облигации: до или после выплаты купона?

Из-за НКД кажется, что разницы нет: когда бы вы ни купили бумагу, вам придется заплатить продавцу причитающуюся ему часть купона — тот самый НКД. А эмитент облигации возместит вам этот платеж, когда выплатит сам купон.

Но нюансы возникают, когда дело доходит до налогообложения.

С налогами на купоны все понятно — они облагаются НДФЛ в 13%. А вот что происходит с НКД?

НКД становится частью дохода инвестора, который продал облигацию до погашения купона.

При этом НКД, который покупатель выплачивает продавцу, у первого будет записан в расходы, а у второго — в доходы. Это налоговый агент учтет при удержании выплаты в пользу государства.

Получается, если облигацию купили за день до выплаты купона, то для нового держателя эта сделка будет убыточной: он выплатит НКД и НДФЛ. Но в конце расчетного периода эти издержки будут учтены, налог будет меньше. Его размер можно снизить за счет полученного убытка. Эта опция доступна в течение десяти лет с момента финансовой потери до тех пор, пока весь убыток не будет исчерпан. Она оформляется в налоговой. Главное, предоставить документы с подтверждением убытков за прошлые периоды.

В цифрах. Возьмем акцию номиналом 1 000 рублей с годовой доходностью 7%. Купон выплачивается один раз в год. Допустим, инвестор А покупал облигацию по номиналу в момент размещения. Допустим также, что в момент покупки облигации инвестором Б ее цена составляет те же 1 000 рублей. Инвестор Б покупает бумагу накануне выплаты купона и выплачивает инвестору А НКД 69 рублей. Инвестор А получает 1 069 рублей. С разницы (1 069 рублей минус 1 000 рублей) он уплатит 13% НДФЛ, или 8,97 рубля. Инвестор Б получает купон в 70 рублей, с которого он также уплатит 13%, или 9,1 рубля.

Получается, что инвестор Б заплатил 1 069 рублей за свою облигацию, а получил по ней с выплатой купона 70 рублей, плюс при погашении бумаги эмитент выплатил ему размер номинала — 1 000 рублей. Доналоговая прибыль инвестора составила всего 1 рубль. А с купона он уплатил налог — 9,1 рубля. Получился фактический убыток в 8,1 рубля. Но налоговые затраты никто не вернет, деньги заплачены с купона.

С точки зрения налоговой, инвестор Б получил убыток с номинала, купив облигацию: он заплатил 1 069 рублей, а при ее погашении вернул только 1 000 рублей. Получилась отрицательная налоговая база: минус 69 рублей. В дальнейшем на эту сумму он сможет уменьшить свой доход от следующей сделки с ценными бумагами.

Например, в следующий раз Б купит такую же облигацию при размещении, а продаст за день до ее погашения за 1 069 рублей. Он получит доход 69 рублей и не уплатит с него НДФЛ, поскольку из полученной суммы вычтет предыдущий убыток. Это он сможет сделать, написав заявление о переносе старого убытка на образовавшуюся прибыль от новой сделки.

Рассчитать размер НКД можно по формуле:

Если с теми же условиями купить облигацию спустя 35 дней после выплаты купона, то НКД, который необходимо компенсировать продавцу, составит 6,7 рубля.

Смотреть доход облигаций и брать вводные данные для анализа можно на нашем сервисе по подбору облигаций.

Как получать выплаты по купонам ежемесячно?

Чаще всего эмитент выплачивает вознаграждение держателю бондов раз в квартал или дважды в год. Выплата ежемесячных купонов — редкость. Тем не менее собрать портфель из бумаг разных выпусков таким образом, чтобы ежемесячно получать доход минимум по одной из них, возможно. Этот вариант обычно интересен обладателям крупного капитала, которые выводят начисления на банковский счет. Начинающим инвесторам выгоднее реинвестировать прибыль, поэтому периодичность выплат им не так важна.

Налоговые лайфхаки

Купонный доход облагается НДФЛ в размере 13% в соответствии с федеральным законом от 01.04.2020 № 102-ФЗ. Если совокупный доход с облигаций за год превысит 5 млн рублей, то налог на него повышается до 15%. Отчисления в пользу государства удерживает брокер.

Как освободить доход по облигациям от налога? Есть пара способов:

1. Используйте привилегии ИИС: освободите от налогообложения все доходы, воспользовавшись вычетом типа Б. Это условие будет работать через три года с момента открытия счета по заявлению инвестора. Также можно получить налоговый вычет (до 52 тыс. рублей) с ранее уплаченного НДФЛ по правилам вычета типа А. Но здесь важно помнить, что три года брокер не будет удерживать налог с вашего инвестиционного дохода. Он сделает это один раз при закрытии счета. Сумма при этом может оказаться внушительной.

2. Держите бонд более трех лет, тогда получите налоговую льготу — при условии, что ежегодно ваш биржевой доход не превышал 3 млн рублей.

Полезные заметки

1. Заранее рассчитать доходность можно по облигациям с фиксированным купоном или дисконтом.

2. Реинвестирование позволит ускорить темпы создания капитала, для этого отдавайте предпочтение купонным облигациям.

3. Ежемесячное получение дохода возможно, но оправданно только для крупного капитала.

4. Купонный доход облагается налогом, но его можно избежать.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Подпишитесь на телеграм-канал «СберИнвестиции» и узнайте больше о том, как устроены дисконтные облигации.

СберБанк гарантирует выплату 100% номинала в дату погашения облигаций.

Дата первого выпуска дисконтных облигаций Сбер SbD1R — 3 сентября 2021 года.

Заявки на приобретение можно подать до 2 сентября 2021 года включительно.

Цена покупки: 792,5 ₽ / 79,25%.

Номинал: 1000 рублей

Цена приобретения на размещении: 79,25% / 792,5 ₽

Минимальное количество облигаций, доступных для приобретения: 1 шт.

Максимальное количество облигаций, доступных для приобретения: Не ограничено

Срок обращения: 3,5 года

Виды дохода: Разница между ценой покупки и номиналом при погашении

Доходность к погашению: 7,5% годовых

Обращение на вторичном рынке: Да

Способы приобретения: Подача поручения в приложении Сбербанк Инвестор, Quik, по телефону

Способы продажи до даты погашения: Подача поручения в приложении Сбербанк Инвестор, Quik, по телефону

Комиссия за исполнение поручений на сделку в соответствии с брокерскими условиями: В зависимости от выбранного тарифного плана

* СберБанк 180* — 180 лет сберегательному делу.

1 Облигации ПАО Сбербанк (далее – Банк) — это долговые ценные бумаги, которые выпускает Банк. Приобретая облигацию при её размещении, вы даёте деньги в долг Банку и получаете их обратно в заранее оговорённый срок с доходом. Особенность дисконтных облигаций в том, что они размещаются по стоимости ниже номинала. То есть вы можете купить их с дисконтом от номинала, а при погашении получить их номинальную стоимость в полном размере. Облигации торгуются на бирже, поэтому вы можете продать их в любой момент по рыночной цене, при наличии соответствующего спроса со стороны других участников торгов на бирже.

2 Льгота на долгосрочное владение ценными бумагами (ЛДВ), п. 1–2 ст. 219.1 НК РФ.

3 При наличии соответствующего спроса со стороны других участников торгов на бирже.

Вышеуказанные услуги не являются услугами по открытию банковских счетов и приёму вкладов, на такие услуги не распространяются требования о страховании вкладов.

Брокерские услуги оказывает ПАО Сбербанк, генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015, лицензия на оказание брокерских услуг № 045-02894-100000 от 27.11.2000.

Содержание настоящего документа приводится исключительно в информационных целях и не является рекламой каких-либо финансовых инструментов, продуктов, услуг или предложением, обязательством, рекомендацией, побуждением совершать операции на финансовом рынке. Несмотря на получение информации, вы самостоятельно принимаете все инвестиционные решения и обеспечиваете соответствие таких решений вашему инвестиционному профилю в целом и в частности вашим личным представлениям об ожидаемой доходности от операций с финансовыми инструментами, о периоде времени, за который определяется такая доходность, а также о допустимом для вас риске убытков от таких операций. Банк не гарантирует доходов от указанных в данном разделе операций с финансовыми инструментами и не несёт ответственности за результаты ваших инвестиционных решений, принятых на основании предоставленной Банком информации. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввёл режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает вам убедиться в том, что вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечён к ответственности в случае нарушения вами применимых к вам в какой-либо юрисдикции запретов.

Информация о финансовых инструментах и сделках с ними, которая может содержаться на данном интернет-сайте и в размещённых на нём сведениях, подготовлена и предоставляется обезличенно для определённой категории или для всех клиентов, потенциальных клиентов и контрагентов Банка не на основании договора об инвестиционном консультировании и не на основании инвестиционного профиля посетителей сайта. Таким образом, такая информация представляет собой универсальные для всех заинтересованных лиц сведения, в том числе общедоступные для всех сведения о возможности совершать операции с финансовыми инструментами. Данная информация может не соответствовать инвестиционному профилю конкретного посетителя сайта, не учитывать его личные предпочтения и ожидания по уровню риска и/или доходности и, таким образом, не является индивидуальной инвестиционной рекомендацией персонально ему. Банк сохраняет за собой право предоставлять посетителям сайта индивидуальные инвестиционные рекомендации исключительно на основании договора об инвестиционном консультировании, исключительно после определения инвестиционного профиля и в соответствии с ним. С условиями использования информации при осуществлении деятельности на рынке ценных бумаг можно ознакомиться по ссылке.

Банк не может гарантировать, что финансовые инструменты, продукты и услуги, описанные в нём, подходят лицам, которые ознакомились с такими материалами. Банк рекомендует вам не полагаться исключительно на информацию, с которой вы были ознакомлены в настоящем материале, а сделать свою собственную оценку соответствующих рисков и привлечь при необходимости независимых экспертов. Банк не несёт ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Банк прилагает разумные усилия для получения информации из надёжных, по его мнению, источников. Вместе с тем Банк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящем информационном материале, являются достоверными, точными или полными. Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведённая в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Настоящий документ не содержит описания таких рисков, информации о затратах, которые могут потребоваться в связи с заключением и прекращением сделок, связанных с финансовыми инструментами, продуктами и услугами, а также в связи с исполнением обязательств по соответствующим договорам. Стоимость акций, облигаций, инвестиционных паёв и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, вам необходимо убедиться, что вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе вашу готовность понести значительные убытки.

Банк и/или государство не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Банк настоящим информирует вас о возможном наличии конфликта интересов при предложении рассматриваемых в информационных материалах финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) Банк является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов), и участник группы лиц Банка (далее — участник группы) одновременно оказывает брокерские услуги, и/или (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских или иных услуг, и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские услуги, и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и/или объёма торгов с ценными бумагами и иными финансовыми инструментами, действуя в том числе в качестве маркетмейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в своё распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию её при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка.

Опытные инвесторы при составлении портфеля используют разные подходы. Один из популярных способов страхования активов — покупка корпоративных облигаций и ОФЗ в разных пропорциях. Облигации — надёжный инструмент фондового рынка, несущий в себе минимальные риски. Этот вид бумаг представляет собой долговые расписки эмитента, по которым он обязуется выплачивать проценты (купоны) и к наступлению срока погашения вернуть инвестору их полную стоимость.

Для чего покупают облигации

Инвестиции в акции привлекательны доходностью активов. Грамотно собранный портфель может принести инвестору доходность 20%, 40% или больше процентов годовых от депозита. Фондовый рынок оперативно реагирует на негативные события в экономике, поэтому даже самый надёжный портфель может потерять в стоимости. Чтобы компенсировать падение отдельных акций, инвесторы диверсифицируют риски, дополняя активы облигациями. Чем больший процент активов состоит из долговых бумаг, тем консервативнее инвестиционная стратегия.

ПАО «Сбербанк России» — самый крупный банк в Российской Федерации, история которого начинается с 1841 г. Только в РФ насчитывается 14 200 подразделений. За рубежом представительства «Сбербанка» работают в 18 странах, обслуживая от трёх миллионов корпоративных клиентов и физических лиц. В РФ банк обслуживает 98,2 млн частных лиц и 2,7 млн юридических.

«Сбербанк» имеет множество престижных международных премий за инновации в области банкинга, менеджмента и инвестиций. Онлайн-сервисы эмитента признаны лучшими в мире в 2020 г. по версии Global Finance.

Согласно структуре акционеров на 31 августа 2020 г., 50% + одна акция эмитента принадлежат правительству РФ, а остальные доступны для публичных торгов. ПАО «Сбербанк России» входит в Индекс голубых фишек Московской биржи, облигации которых считаются самыми надёжными после государственных.

Если доходность ОФЗ близка к банковским депозитам, то корпоративные облигации крупных компаний часто имеют годовой процент прибыли в два раза выше.

Спецификации облигаций

Этот вид долговых бумаг имеет большой набор параметров, которые следует учитывать при покупке. Две важнейшие характеристики облигации, которые связаны друг с другом: номинальная стоимость и рыночная цена. На российских биржах подавляющее число облигаций имеет номинал 1000 руб. В зависимости от экономической ситуации, финансового положения в компании или рыночных настроений, стоимость бумаги может меняться. Благодаря этому формируется рыночная цена. Параметр указывается в процентах от номинальной стоимости. Например, если цена облигации 101%, это значит, что в данный момент она стоит 1010 руб.

Ключевые параметры облигаций

- Купон облигации — это проценты, которые совокупно получит инвестор за владение активом.

- Срок погашения — период жизни облигации, по прошествии которого она прекращает действовать, а владельцу возвращается её номинальная стоимость. Бумаги выпускаются с коротким (до года), средним (от одного года до пяти лет) и долгим сроком (более пяти лет).

- Вид купонного процента — подавляющая часть облигаций имеет фиксированный процент по купонам. Инвестору заранее известно, какую выплату он получит за владение бумагой. Есть облигации с плавающим процентом, размер которого зависит от макроэкономической ситуации в стране или биржевых настроений. Иногда эмитент выпускает облигации с амортизацией — так вместе с купонными выплатами инвестор получает часть номинальной стоимости бумаги.

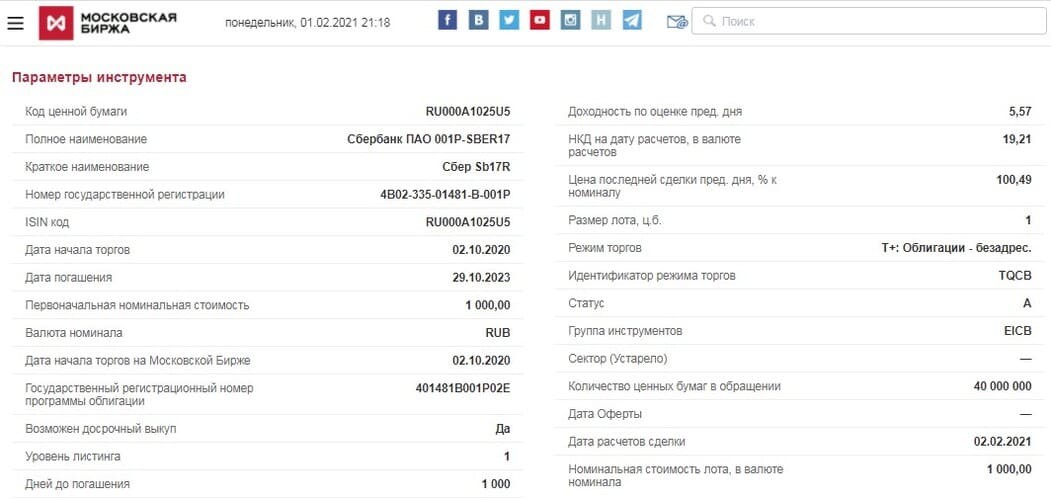

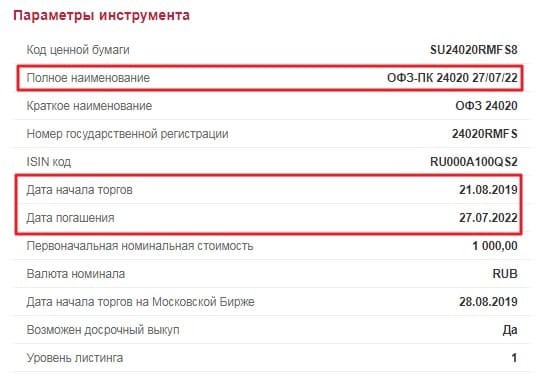

Облигации имеют огромное количество параметров, ознакомиться с которыми можно в карточке актива. На Московской бирже это можно сделать, вбив в поиск название облигации и открыв вкладку «Параметры инструмента».

Покупка облигаций в приложении

Для приобретения облигаций ПАО «Сбербанк России» необходимо открыть счёт у брокера и пополнить его. Купить бумаги можно несколькими способами:

- в торговом терминале Quik, MetaTrader 5, XTick Extreme;

- в приложении «Открытие Брокер. Инвестиции» для Android и iOS ;

- в личном кабинете на сайте брокера.

Для использования торговых терминалов нужно изучить их базовые настройки и ознакомиться с рабочим пространством. Проще всего заключать сделки в приложении или на сайте брокера. Для этого авторизуйтесь в приложении «Открытие Брокер. Инвестиции» и следуйте инструкции.

Шаг 1. Нажмите на значок поиска в верхнем правом углу экрана.

Шаг 2. В строке поиска введите «Сбербанк облигации» или наименование облигации, если вы уже знаете, что покупать.

Шаг 3. Выберите из списка подходящую облигацию.

Шаг 4. Ознакомьтесь с информацией во вкладке «Детали» и «Купоны».

Шаг 5. Переключитесь на вкладку «Обзор» и нажмите «Купить».

Шаг 6. Введите торговый пароль и установите количество лотов для покупки.

Шаг 7. Нажмите «Купить» и во всплывающем окне ещё раз подтвердите свой выбор.

Как выбрать правильную облигацию?

Нужно понимать, для чего приобретается бумага:

- диверсификация портфеля;

- альтернатива банковскому вкладу;

- реализация консервативных стратегий.

Облигации ПАО «Сбербанк России» имеют низкую степень риска. В 2020 г. журнал Forbes поставил «Сбербанк» на четвёртое место по надёжности среди 402 банков, работающих в России. Выбирая облигацию, следует обратить внимание на срок погашения: чем он короче, тем меньше купонный процент (бывают исключения). Облигациями ПАО «Сбербанк России» выбор бумаг не ограничен. На Московской бирже по состоянию на 1 января 2021 г. торгуется 1807 разных облигаций от 351 эмитента. Чтобы не запутаться во всём этом многообразии и научиться выбирать только самые надёжные и перспективные бумаги, нужно изучать данный инструмент. При выборе облигаций следует обратить внимание на кредитный рейтинг эмитента. Сделать это можно на сайте одного из рейтинговых агентств, например, Эксперт РА . Если значение ниже BBB — инвестиции в бумаги компании считаются рискованными. Важным параметром является купонный процент. Облигация, процентная ставка которой ниже или равна ставке Центрального Банка, не является перспективной инвестицией. С тем же успехом можно положить деньги на банковский вклад. И обратная ситуация: если купонный процент выше ключевой ставки более чем на 5%, с каждого процента, превышающего этот порог, нужно будет выплатить 35% НДФЛ. Не следует стремиться к покупке облигаций с высоким процентом ещё по одной причине: часто такие бумаги выпускают компании, которые пытаются преодолеть какой-нибудь кризис, и есть риск, что инвестор попадёт на дефолт (неспособность эмитента выполнить долговые обязательства).

При выборе бумаги стоит учитывать и фундаментальные данные по эмитенту. Важную роль здесь играют долговые мультипликаторы. Например, чистый долг / EBITDA: он отражает долговую нагрузку компании. Чем выше коэффициент, тем рискованнее будут инвестиции в долговые бумаги.

Специалисты учебного центра «Открытие Брокер» для этих целей создали отличный видеокурс, в котором рассказывают обо всём, что связано с облигациями.

Разные инвестиционные стратегии предполагают, что часть бумаг в портфеле должна быть с гарантированной доходностью и минимальным уровнем риска. В большинстве случаев для этих целей используют облигации: государственные ценные бумаги (ОФЗ) и облигации крупных компаний (голубых фишек).

Облигация представляет собой долговую расписку, по которой покупателю выплачиваются проценты в заранее установленные сроки. Такие активы имеют свой срок жизни, по окончанию которого происходит то, что на бирже называют погашением.

Что означает погашение облигации?

Облигации делятся на краткосрочные — до двенадцати месяцев, среднесрочные — до пяти лет и долгосрочные — от пяти лет. Срок действия бумаги часто называют сроком обращения. По факту погашение — это окончание срока обращения, когда эмитент, выпустивший облигацию, выкупает её у владельца по номинальной стоимости.

Дата погашения каждой долговой бумаги указывается в спецификации инструмента. На Московской бирже эту дату можно найти в карточке выбранной облигации.

Процесс погашения

После того как облигация продана инвестору, её можно увидеть на его счёте, который привязан к какому-либо депозитарию. Когда наступает дата погашения, эмитент переводит депозитарию необходимую сумму, которая включает номинал всех облигаций и общую стоимость неуплаченных по ним купонам. Как только средства для погашения переведены — эмитент свои обязательства выполнил.

В этот же день или в течение следующего депозитарий обязан перечислить полученные средства держателям облигаций. Как только деньги поступают на счёт, с него тут же списываются все бумаги, по которым наступило погашение. Это значит, что все условия погашения облигации соблюдены.

Если облигация хранилась на счёте, который принадлежит не Национальному расчётному депозитарию (НРД), средства на погашение бумаг должны быть перечислены держателям не позднее десяти рабочих дней с момента раскрытия информации о получении финансов за облигации в НРД.

По типу погашения все облигации делятся на три вида.

-

Номинал на дату погашения — в расчётную дату депозитарий выплачивает полную номинальную стоимость ценной бумаги и остаток годового купона.

В некоторых случаях погашение облигации на брокерском счёте происходит досрочно. Такая возможность указана в Федеральном законе «О рынке ценных бумаг» № 39-ФЗ и иногда регламентируется в спецификации инструмента. Причинами для досрочного погашения облигаций могут служить:

-

нарушение обязательств эмитента по периодическим платежам;

Налоги на доходы по облигациям

С конца марта 2020 г. налоговое законодательство ужесточилось по отношению к доходам с облигаций. Раньше с купонных доходов ОФЗ и муниципальных облигаций не взимался НДФЛ 13%. Сюда же попадали корпоративные бумаги, выпущенные после 2017 г., если ставка купона выше не более чем на 5% ключевой ставки ЦБ РФ (вся сумма, на которую превышен процент, облагается налогом от 30 до 35%).

В рамках борьбы с экономическими последствиями от мер самоизоляции было решено внести ряд поправок в Налоговый кодекс. Под изменения попали и налоговые льготы — теперь 13% от купонного дохода обязаны оплачивать держатели облигаций, сумма вложений которых превышает 1 млн руб. Поправка действительна с 1 января 2021 г. Налоговым агентом будет выступать брокер.

Льгота на владение ценными бумагами более трёх лет пока остаётся нетронутой.

Куда приходит доход по облигациям

В зависимости от договорённости с брокером купонные доходы от облигаций и перечисления в даты погашений бумаги могут поступать на один из выбранных счетов:

- индивидуальный инвестиционный счёт (ИИС);

- стандартный брокерский счёт;

- банковский счёт.

Обычная практика — все виды доходов по облигациям приходят на тот же счёт, где они размещены.

Инвесторы активно используют облигации, комбинируя их с акциями для диверсификации портфеля, но одного знания того, что значит погашение облигации, недостаточно. Специалисты «Открытие Брокер» выпустили целый курс, в котором подробно рассказано о природе облигаций и рассмотрены наиболее эффективные стратегии работы с этими бумагами.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

ПАО «Сбербанк» — самый крупный и известный банк на территории России. Основной акционер компании — Российская Федерация в лице Банка России (владеет голосующими акциями в размере 50% плюс одна акция).

В прошлом году чистая прибыль «Сбербанка» снизилась на 10% относительно показателей 2019 г. Основной причиной этого стал мировой кризис, вызванный ограничениями из-за пандемии COVID-19.

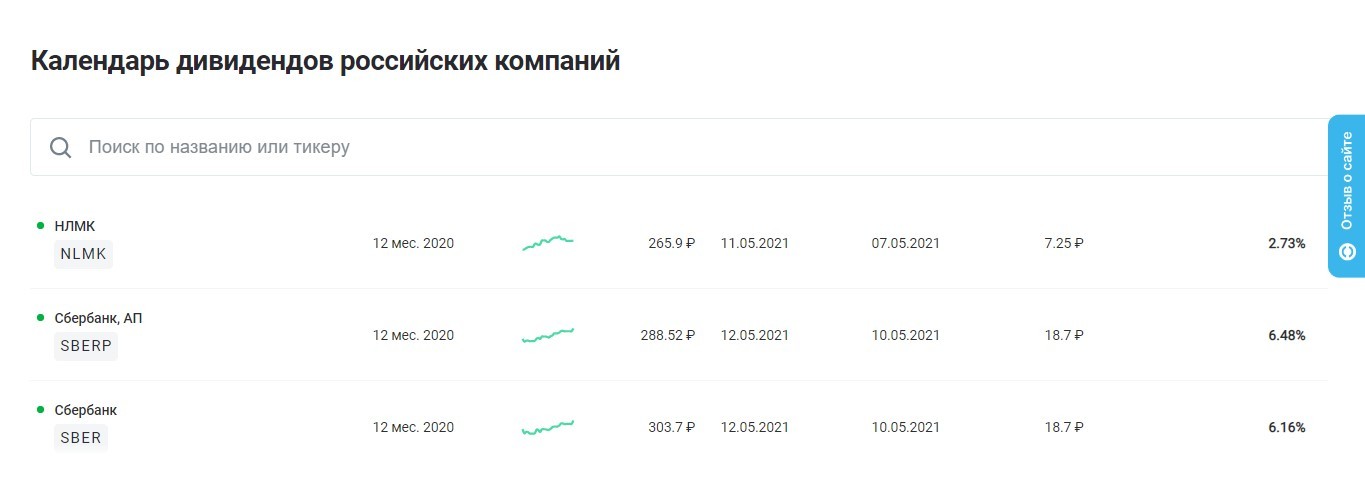

Ближайшие дивиденды

Хотя мировая экономика серьёзно пострадала от локдауна во время первой волны пандемии, выплаты дивидендов «Сбербанком», анонсированные руководством, останутся на уровне 2019 г. — 18,7 руб. за акцию (6,6%). В начале марта председатель правления «Сбербанка» Герман Греф заявил, что на дивиденды за 2020 год предложено выделить 56,2% чистой прибыли. В соответствии с дивидендной политикой эмитента на последующие три года установлены выплаты акционерам в размере 50% чистой прибыли группы компаний по МФСО. При этом дивиденды на привилегированные акции «Сбербанка» будут равны дивидендам на обыкновенные акции.

Отчёт «Сбербанка» за I квартал 2021 г. также может порадовать инвесторов.

- Чистая прибыль составила 304,8 млрд руб., что на 152,7% выше показателя I квартала 2020 г.

- Прибыль на акцию равна 14,1 руб. — это рекорд за последние пять кварталов.

- Процентные и комиссионные доходы выросли на 13,3 и 6,3% соответственно.

Закрытие реестра под дивиденды «Сбербанка» в 2021 году назначено на 12 мая. Последний день покупки для получения права на выплаты — 10 мая.

Чтобы не пропустить даты для покупки акций «Сбербанка» и других эмитентов под дивиденды, используйте дивидендный календарь.

История выплат

Согласно информации на сайте банка , «Сбербанк» начал осуществление дивидендных выплат в 2002 г. В среднем прирост дивидендов на акцию составляет около 30% за три года. Размер дивидендов падал только в 2009, 2010 и 2015 гг. и всего один раз, если не учитывать ближайшую выплату, не изменялся относительно предыдущего года (в 2014 г.). Стабильность выплат с 2002 г. составляет 100%.

В 2012 г. была последний раз зафиксирована разница в размере дивидендов между обыкновенными и привилегированными бумагами. Сейчас компания стремится к тому, чтобы подобная разница не возникала.

Максимальный прирост размера дивидендов составил 337,78% (2016 г.).

Нужно ли платить налоги с дивидендов?

Законодательство не предусматривает налоговые льготы для дивидендных выплат, поэтому с дивидендов «Сбербанка» в 2021 году придётся уплатить НДФЛ в размере 13% от их совокупного размера. Российские брокеры являются налоговыми агентами для своих клиентов, поэтому дивиденды поступят на счёт уже очищенными от налога.

Однако бывают ситуации, когда часть суммы дивидендов может быть освобождена от НДФЛ. Так происходит, например, если компания производит выплаты с дивидендов, которые она получила от других эмитентов, являясь их акционером.

Чтобы купить акции этой или любой другой понравившейся компании, откройте брокерский счёт в «Открытие Брокер». Это можно сделать не выходя из дома – просто заполните необходимые формы, и уже сегодня вы получите доступ к торгам. А с программой лояльности O. InveStore! вы можете получать бонусы и кэшбэк за торговлю на бирже!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: