Комиссия за обслуживание пакета банковских услуг почта банк что значит

Обновлено: 17.04.2024

Добрый вечер, я взяла кредит в "Почта Банке", к кредиту добавили доп. пакет "почетный клиент" за который я платила несколько месяцев. Могу ли я от него отказаться и потребовать вернуть комиссию за пакет, в счет погошения основного долга по кредиту, если окончание срока пакета еще действует, и ставка не была сниженна.

В данном случае исходить следует из банковских правил оказания данной услуги:

В них содержатся условия, которые позволяют расторгнуть соглашение и прекратить действие данных услуг:

2.3.1. Клиент вправе до окончания срока действия Пакета, установленного Тарифами, отказаться от Пакета и расторгнуть Соглашение.

Однако, правила также устанавливают, что за оплаченный период действия услуг плата не возвращается

2.3.4. Если в дату подачи Клиентом заявления об отключении Пакета очередной оплаченный Период обслуживания Пакета уже начался (текущий Период оплачен), то возврат Банком Клиенту оплаты за текущий Период не производится, услуги в рамках Пакета предоставляются Клиенту до окончания текущего Периода, по истечении последнего дня

текущего оплаченного Периода Пакет отключается.

При этом заявление об отключении Пакета в данном случае может быть отозвано Клиентом до окончания текущего Периода

за который я платила несколько месяцев. Могу ли я от него отказаться и потребовать вернуть комиссию за пакет

Следовательно, исходя из названных правил, условия которых не противоречат закону, за уже формально оказанные услуги за прошлый период времени деньги вернуть невозможно. На будущий период отказаться от этой услуги и не оплачивать её Вы вправе.

Добрый вечер, Ольга!

Надо разбираться что за доп.пакет. Согласно пункту 2.4.1 Правил предоставления пакета:

Перечень услуг, входящих в состав Пакета, зависит от выбранной Клиентом категории Пакета, и определен в действующих Тарифах Банка.

В самих правилах я не нашел перечня услуг.

Законным будет списание платы за реально предоставленные услуги: переводы денежных средств; конвертация (обмен) валюты; документарные операции; снятие наличных в иных банках или с кредитных карт.

Незаконным будет списание комиссий за банковские операции, которые являются неотъемлемой частью основной услуги, для получения дополнительной выгоды (пункт 17 статьи 5 ФЗ «О потребительском кредите»).

Например, предоставление кредита является основной услугой. При этом банк требует отдельной оплаты таких операций, как рассмотрение заявки на выдачу кредита, его предоставление, перечисление средств на счет заемщика, досрочное погашение кредита, открытие и ведение ссудного счета (банковский счет для перечисления кредитных средств открывается только на срок действия кредитного договора, поэтому начисление комиссии за это незаконно), информирование о задолженности и т.д.

Эти операции являются частью услуги по обслуживанию кредита, которую заемщик оплачивает, ежемесячно совершая необходимые платежи. Поэтому комиссию за такие допуслуги незаконны. Об этом свидетельствует и судебная практика.

Поэтому надо изучить за какие услуги предусмотрена оплата.

Отказаться от доппакета можете, написав заявление в Банк об отказе от пакета и расторжении соглашения.

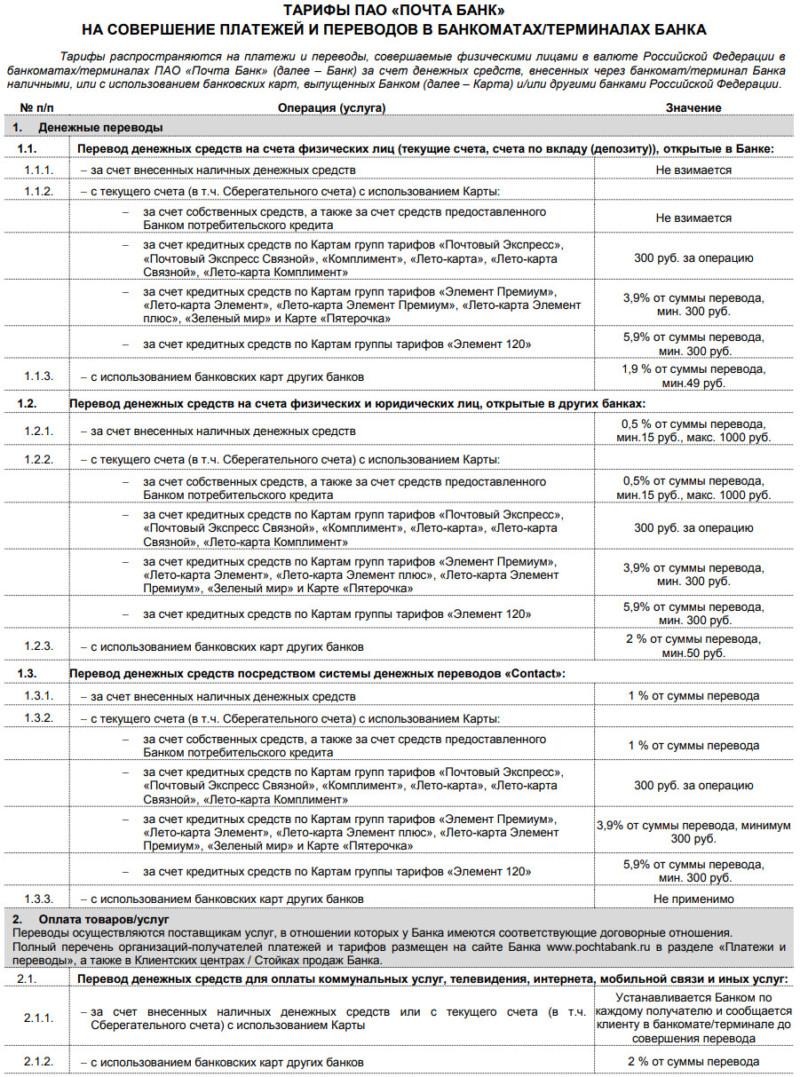

Среди услуг, предоставляемых данной банковской структурой, есть функции перевода средств, погашение кредитов, пополнения счетов, снятие наличности. Каждая из них может производиться различными способами. Внутрибанковские операции не предполагают никаких комиссий. Но если в процедуре фигурируют другие банки, то придется заплатить в соответствии с их тарифами.

Сколько это стоит?

Все зависит от того, что это за операция и каким образом она выполняется:

- Перевести деньги в личном кабинете Почта Банка. Если это транзакция внутри системы, перевод не будет ничего стоить. В противном случае придется оплатить от 0,5% до 1000 рублей.

- Погашение кредитов не предполагает взимание оплаты, если средства вносятся через собственный банкомат, в ЛК, в кассе офиса.

- Увеличение лимита по дебетовой карте тарифицируется по таким же признакам, как и предыдущий пункт.

- Снять наличные в чужом банкомате будет стоить, как указано в условиях той системы, в которой выполняется операции.

Полный перечень платных операций можно просмотреть на официальном сайте в соответствующем разделе.

Похожие записи

Кредитная карта Почта банк 120 дней

Режим работы отделений Почта банка

Кредитная карта Почта банка

Сайт носит исключительно информационный характер и никакая информация, опубликованная на нём, ни при каких условиях не является публичной офертой, определяемой положениями пункта 2 статьи 437 Гражданского кодекса Российской Федерации. Все указанные условия могут быть изменены без предварительного уведомления.

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов. Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт.

Клиенты банков и других финансовых организаций часто сталкиваются со списанием комиссий. Обычно условия начисления таких платежей указывают в договоре, который составлен по типовой форме и не предусматривает возможности клиента повлиять на его содержание. При этом не все комиссии являются правомерными.

Что такое комиссия?

Интересно, что понятие «комиссия» не содержится ни в Гражданском кодексе РФ, ни в Законе о банках и банковской деятельности. Законодательством предусмотрены лишь следующие виды оплаты:

- проценты за пользование кредитом (ст. 819 ГК РФ);

- проценты на сумму вклада (ст. 838 ГК РФ);

- плата за услуги банка по совершению операций с денежными средствами, находящимися на счете (ст. 851 ГК РФ).

Тем не менее в документах, которые получают клиенты банков, часто содержится формулировка – «комиссия банка». Под ней подразумевается плата за оказание услуг по совершению операций по счетам клиента. Размер комиссии может выражаться в конкретных цифрах (например, 1000 рублей ежемесячно за ведение счета) или в процентах от суммы операции (например, 1% от суммы денежного перевода). Практика рынка кредитования показывает, что комиссии находятся на втором месте среди доходов банков после процентов по кредитам.

Когда списание комиссии будет правомерным, а когда – нет?

Законным будет списание платы за реально предоставленные услуги:

- переводы денежных средств – к примеру, если клиент оформляет кредитную карту и расплачивается ею, банк вправе удержать комиссию;

- конвертация (обмен) валюты – для оплаты услуг в заграничных поездках производится автоматическая конвертация денежных средств, которая также оплачивается согласно установленным в банке тарифам;

- снятие наличных в иных банках или с кредитных карт;

- документарные операции – если кредит был оформлен на юридическое лицо, банк может взимать дополнительную комиссию за предоставление банковской гарантии по выплате средств.

Незаконным будет списание комиссий за банковские операции, которые являются неотъемлемой частью основной услуги, для получения дополнительной выгоды. Например, предоставление кредита является основной услугой. При этом банк требует отдельной оплаты таких операций, как рассмотрение заявки на выдачу кредита, его предоставление, перечисление средств на счет заемщика, досрочное погашение кредита, открытие и ведение ссудного счета (банковский счет для перечисления кредитных средств открывается только на срок действия кредитного договора, поэтому начисление комиссии за это незаконно), информирование о задолженности и т.д. Эти операции являются частью услуги по обслуживанию кредита, которую заемщик оплачивает, ежемесячно совершая необходимые платежи. Поэтому комиссию за такие допуслуги разумно оспаривать. Об этом свидетельствуют действия регулятора рынка финансовых услуг и судебная практика.

Банк России – о взимании комиссий

В Информационном письме от 26 августа 2020 г. № ИН-06-59/126 Банк России указал некредитным финансовым организациям на недопустимость взимания платы за предоставление потребительского займа. В нем сказано, что не допускается взимание кредитором вознаграждения за исполнение обязанностей, возложенных на него нормативными правовыми актами РФ, а также за предоставление услуг, если при этом он действует в собственных интересах и для заемщика не создается отдельное имущественное благо (ч. 19 ст. 5 Федерального закона «О потребительском кредите (займе)»). Банк России полагает, что перечисление суммы займа не должно рассматриваться в качестве отдельной услуги, за которую кредитор может взимать вознаграждение, а является необходимым и сопутствующим условием для заключения договора потребительского займа и возникновения обязательств по нему. В связи с этим взимание комиссии за перечисление займа на счет заемщика неправомерно.

Таким образом, удержание банком или иной финансовой организацией комиссии будет правомерным только при наличии двух условий:

- клиенту предоставлена услуга – помимо той, которая включена в условия кредитного договора (договора займа) и уже оплачена;

- в результате оказания услуги клиент приобретает отдельное имущественное благо.

Суды – о взимании комиссий

Банк России в упомянутом выше письме обратил внимание на правовую позицию Верховного Суда РФ, изложенную в Определении от 23 декабря 2014 г. № 80-КГ14-9. Рассматривался иск физического лица о признании недействительными условий кредитного договора, в частности о взыскании комиссии за выдачу кредита. Суды первой и апелляционной инстанций в удовлетворении иска отказали. Они указали, что положения об установлении комиссии были прописаны в кредитном договоре, с условиями которого истица была ознакомлена под роспись, и сослались на принцип свободы договора (ст. 421 ГК РФ).

Верховный Суд с такими выводами не согласился. Он отметил: из п. 1 ст. 16 Закона о защите прав потребителей и ст. 168 ГК РФ следует, что заемщик-физлицо – экономически слабая сторона и нуждается в особой защите прав, и если заключенный с ним кредитный договор является типовым, условия которого определены банком в стандартных формах, и заемщик лишен возможности повлиять на его содержание, то включение в такой договор условий, не предусмотренных нормами Гражданского кодекса РФ, нарушает права потребителя.

Согласно ст. 779 ГК РФ плата взимается за действие, которое является услугой. Вместе с тем действия, которые не создают для заемщика отдельное имущественное благо, не связанное с заключением кредитного соглашения, услугой как таковой не являются. При решении вопроса о признании действия кредитора услугой Верховный Суд определил оценивать, является ли оно стандартным или дополнительным. При этом под стандартными следует понимать такие действия, без совершения которых кредитор не смог бы заключить и исполнить кредитный договор (договор займа). Они не являются услугой по смыслу ст. 779 ГК РФ, и взимание за них денежных средств неправомерно.

Решили взять кредит, а банк соглашается выдать деньги только при условии оплаты услуги по открытию и ведению счета. Законно ли это?

Верховный Суд принял позицию истца. Действительно, закон не запрещает банкам изменять условия банковского обслуживания и устанавливать новые комиссии или их иные размеры. Однако до оказания услуги с клиентом-физлицом должно быть достигнуто соглашение о возможности изменения договора банковского обслуживания в форме, которая позволяет однозначно установить согласие клиента на обслуживание на этих условиях и добровольный выбор им объема услуг. На момент заключения с истцом договора банковского счета операции по зачислению денежных средств вне зависимости от суммы были бесплатными. Об утверждении новых тарифов истец не был осведомлен, согласия на изменение условий договора и удержание комиссии он не давал. Следовательно, руководствоваться необходимо было теми условиями, которые содержались в договоре в момент его заключения.

Внимания также заслуживает Определение Верховного Суда от 9 июня 2020 г. № 5-КГ20-8, 2-5744/2018. В деле рассматривалась законность удержания банком комиссии при перечислении остатков денежных средств в другую кредитную организацию в связи с закрытием расчетного счета. До предложения его закрыть для установления экономического смысла банковских операций банк направил истцу запрос о предоставлении дополнительных документов и сведений в соответствии с Законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Суды первой и апелляционной инстанций посчитали, что действия банка законны и совершены в целях недопущения нарушений этого закона. Верховный Суд же отметил, что обязанность осуществлять контроль для противодействия отмыванию доходов возложена на банк законом, а не договором с клиентом. Выполнение этой публичной функции не может использоваться в частноправовых отношениях для извлечения выгоды за счет клиента путем повышения платы за совершение операций с денежными средствами, которые кредитная организация признала сомнительными, поскольку это противоречит существу правового регулирования данных отношений и не предусмотрено законодательством. Закон о противодействии отмыванию доходов не содержит норм, позволяющих кредитным организациям устанавливать специальное комиссионное вознаграждение в качестве меры по противодействию легализации доходов, полученных преступным путем. В связи с этим недопустимо возложение на клиента банковских расходов на проведение такого контроля, в том числе путем установления специального тарифа при осуществлении банковских операций в зависимости от того, являются ли они следствием данного контроля.

Несмотря на неоднократное изложение Верховным Судом позиции по данному вопросу, финансовые организации продолжают включать в договоры условия о списании комиссий.

Что делать, если комиссию списали незаконно?

Еще на этапе заключения договора необходимо внимательно изучить его условия и проверить, не установлены ли в нем скрытые и незаконные комиссии. Сотрудник финансовой организации обязан дать подробные пояснения о сути и стоимости каждой предоставляемой услуги.

Часто клиенты финансовых организаций оказываются перед выбором: согласиться на заключение договора на стандартных условиях или вовсе отказаться от предоставления услуг. В таком случае можно оспорить взимание неправомерных комиссий уже после подписания договора.

Права физлиц – заемщиков и непрофессиональных участников рынка финансовых услуг – закреплены в Законе о защите прав потребителей и Законе о банках и банковской деятельности. Согласно нормам действующего законодательства заемщик имеет право на предоставление полной и достоверной информации о стоимости кредита и в случае нарушения прав может отказаться от договора.

В случае неправомерного списания комиссии:

1. Соберите документы, подтверждающие основание и факт взимания комиссии (кредитный договор, банковская выписка).

2. Определите, является ли комиссия платой за отдельную реально предоставленную услугу или же за действия, сопутствующие заключению договора и исполнению обязательств по нему. Например, выдача кредита невозможна без оформления заявки, следовательно, взимание платы за данную услугу неправомерно.

3. Обратитесь в финансовую организацию с претензией. Она должна быть составлена с учетом требований, указанных в договоре, и содержать доводы о незаконности и необоснованности списания комиссии. Не забудьте получить подтверждение подачи претензии (входящий номер заявления, подпись сотрудника).

4. Если финансовая организация ответила отказом или бездействует по истечении 30 дней после направления претензии, следует обратиться с жалобой в территориальное подразделение Роспотребнадзора и Центрального банка России.

5. Если вышеперечисленные действия не дали результата, придется обратиться с исковым заявлением в суд. Это позволит вернуть неправомерно списанную комиссию, взыскать проценты за незаконное удержание финансовой организацией денежных средств и компенсацию морального вреда.

Что дешевле: кредит с постоянной или со снижающейся ставкой? Считаем выгоду.

Почта Банк презентовал новый продукт, почти не имеющий аналогов на рынке, — потребительский кредит «Снижаем ставку». Каждый год ставка будет уменьшаться на 3 процентных пункта и к концу срока кредита может достигнуть 3,9% годовых.

В пресс-релизе на сайте банка сообщается: «Главное — это абсолютно честный подход: нет каких-либо условий и «подводных камней» для снижения ставки. Это предложение позволяет сэкономить и взять кредит на действительно выгодных условиях — по ставке ниже, чем в зарплатном банке».

Звучит впечатляюще, но так ли все однозначно? Давайте разбираться.

Новый продукт рассчитан на заемщиков, предпочитающих кредитоваться «по-крупному»: минимальная сумма кредита — 500 тыс. рублей, максимальная — 5 млн рублей. Несмотря на такие солидные цифры, обеспечение по кредиту не требуется.

Ставки по кредиту одинаковые для всех категорий заемщиков: как для «зарплатников», так и для клиентов «с улицы». Пороговая ставка для кредита на сумму от 500 тыс. до 1 млн рублей начинается от 15,9% годовых, на сумму от 1 млн до 5 млн рублей — от 13,9%. Эта ставка действует первые 12 месяцев, далее каждый год она снижается на 3 п. п.

Кредит на сумму от 500 тыс. до 1 млн рублей:

1-й год2-й год3-й год4-й год5-й год15,9%12,9%9,9%6,9%3,9%

Кредит на сумму от 1 млн до 5 млн рублей:

1-й год2-й год3-й год4-й год5-й год13,9%10,9%7,9%4,9%3,9%

Заем можно оформить на срок от трех до пяти лет.

Снижающаяся ставка: как это работает?

Главная «фишка» нового кредита Почта Банка — ставка уменьшается автоматически без выполнения каких-либо условий. Начальная ставка одинаковая для всех категорий заемщиков и снижается она тоже для всех одинаково: без привязки к наличию страховки или отсутствию просрочек.

Насколько это выгодно? Для примера приведем предоставленные банком расчеты переплаты по кредиту на сумму 1 млн рублей сроком на пять лет с применением снижающейся и фиксированной ставок.

Кредит со снижающейся ставкой:

Срок/ставка1-й год — 15,9%2-й год — 12,9%3-й год — 9,9%4-й год — 6,9%5-й год — 3,9%Ежемесячный платеж, руб.24 280 23 36322 44621 52920 612Сумма выплат за год, руб.291 360280 356269 352258 348236 279

Итого переплата по процентам за пять лет составит 335 695 рублей.

Кредит с фиксированной ставкой:

Срок/ставка1-й год — 15,9%2-й год — 15,9%3-й год — 15,9%4-й год — 15,9%5-й год — 15,9%Ежемесячный платеж, руб.24 280 24 280 24 280 24 280 24 280 Сумма выплат за год, руб.291 360291 360291 360291 360289 344

Переплата за пять лет — 454 784 рубля.

Таким образом, экономия на процентах по кредиту «Снижаем ставку» составит 110 040 рублей.

Впрочем, удивляться щедрости банка не приходится по двум причинам. Первая — начальная ставка 15,9% выше среднерыночной ставки по потребительским займам. Так, по данным Центробанка, среднерыночная полная стоимость кредита (ПСК — платежи по основному долгу, уплата процентов, другие сборы и комиссии) на сумму свыше 300 тыс. рублей сроком от одного года в IV квартале 2020 года составила 12,699% годовых. Правда, ПСК по кредиту «Снижаем ставку» составляет 12,364%. Таким образом общая стоимость кредита находится все же ниже среднерыночной.

Во-вторых, при аннуитетной схеме начисления процентов, применяемой в большинстве банков, включая Почта Банк, основные процентные выплаты приходятся на первые годы погашения кредита, когда проценты начисляются на максимальную сумму долга. В результате первые платежи обычно более чем наполовину состоят из начисленных процентов. По мере уменьшения задолженности соотношение процентов и основного долга в ежемесячном платеже меняется: доля основного долга увеличивается, а процентов — уменьшается. Таким образом, установив максимальные ставки именно на первые годы кредита, банк отчасти компенсировал недополученную прибыль за последующие годы. Почта Банк не предоставил нам детальный график погашения кредита. Если ориентироваться на график, рассчитанный с помощью кредитного калькулятора, в первый год клиент выплачивает более 40% от всех причитающихся по этому кредиту процентных платежей, а за два года — три четверти.

Еще одна тонкость, призванная подстраховать кредитные доходы банка, связана с порядком досрочного погашения. По условиям договора, при частичном досрочном погашении кредита с изменяющейся ставкой сокращается срок договора, а размер ежемесячного платежа остается прежним. Другими словами, при досрочном погашении «отсекаются» самые дешевые для заемщика, но наименее доходные для банка последние месяцы кредита.

Если резюмировать сказанное, экономия по переплате при снижающейся ставке действительно есть, однако ощутима она только в случае, если начальная ставка по кредиту со снижающимся процентом находится на уровне ставки по обычному.

А что у конкурентов?

У Россельхозбанка есть похожий продукт — потребительский кредит «С динамической ставкой». Выдается он на срок от 13 до 60 месяцев. Как и по кредиту Почта Банка, процент по займу «С динамической ставкой» снижается ежегодно.

Кредит от 1 млн рублей:

Начальная ставка здесь ниже, чем по кредиту «Снижаем ставку», но действует она только при условии оформления страховки. Если заемщик отказывается от страхования, банк может установить надбавку до 2,5 п. п. Таким образом, ставка за первый год может вырасти до 14,5%, а за последний — до 11,9%.

Приведем примерные расчеты платежей по кредиту со страховкой и без нее.

Срок/ставка1-й год — 12,5%2-й год — 11,4%3-й год — 10,9%4-й год — 10,4%5-й год — 9,9%Ежемесячный платеж, руб.22 497,9422 041,0421 882,3521 773,4721 715,98Сумма выплат за год, руб.269 975,28264 492,48262 588,20261 281,64260 591,76

Переплата по процентам по кредиту «С динамической ставкой» за пять лет — 318 929,36 рубля, то есть на 16 765,64 рубля меньше, чем по «Снижаем ставку» Почта Банка. Кроме того, за своевременное погашение задолженности банк обещает ежегодно дополнительно снижать ставку: при отсутствии просрочек за первый год — на 1,1 п. п., далее — на 0,5 п. п.

Срок/ставка1-й год — 15%2-й год — 13,9%3-й год — 13,4%4-й год — 12,9%5-й год — 12,4%Ежемесячный платеж, руб.23 789,9323 316,0223 150,5923 036,5822 976,11Сумма выплат за год, руб.285 479,16279 792,24277 807,08276 438,96275 713,32

Переплата за пять лет — 395 230,76 рубля, то есть почти на 60 тыс. рублей больше, чем по «Снижаем ставку» Почта Банка.

Таким образом, из рассмотренных примеров переплата по процентам меньше всего по кредиту «С динамической ставкой» Россельхозбанка, однако не стоит забывать о стоимости самой страховки, которая может с лихвой перекрыть всю выгоду от экономии на процентах.

Для получения кредита Почта Банка нужно быть гражданином РФ с пропиской в любом регионе страны. Минимальный возраст заемщика — 18 лет. Требования к стажу для работающих заемщиков — не менее трех месяцев на последнем месте работы.

Из документов для оформления кредита понадобятся только паспорт и СНИЛС, справку о доходах банк не требует. Также банк просит указывать в заявлении номер собственного мобильного телефона и два дополнительных номера: домашний или другой контактный и рабочий (для работающих заемщиков). Дополнительно банк может запросить у работающих заемщиков ИНН работодателя, а у пенсионеров — пенсионное удостоверение или справку из Пенсионного фонда.

Подать заявку на кредит можно на сайте Банки.ру, а также на сайте и в офисах банка. Также можно заказать выезд сотрудника банка на дом. Решение по заявке принимается в тот же день, получить денежные средства можно на карту банка.

Действующие клиенты банка также могут оформить кредит через личный кабинет «Почта Банк Онлайн». Деньги будут зачислены на сберегательный счет.

Процедура погашения кредита стандартная: ежемесячными платежами в установленную дату. Неустойка за просрочку платежа — 20% годовых на сумму просроченной задолженности.

Для удобства погашения банк предлагает подключить дополнительные услуги: «Пропускаю платеж» и «Меняю дату платежа».

Услуга «Пропускаю платеж» позволяет отложить один платеж по кредиту. Размер оставшихся платежей в этом случае не меняется, но увеличивается количество выплат. Для пропуска платежа нужно не позднее чем за день до даты текущего платежа предоставить в банк соответствующее заявление. На дату подключения услуги по кредиту не должно быть просроченной задолженности, воспользоваться услугой можно один раз в полгода.

Каждая разовая услуга стоит 899 рублей, однако при желании можно подключить пакет услуг «Всё под контролем» и пользоваться включенными в него опциями («Пропускаю платеж», «Меняю дату платежа», «Онлайн-информирование») бесплатно. Правда, за подключение самого пакета тоже придется заплатить. Стоимость зависит от планового срока погашения кредита:

36—42 месяца — 2 900 рублей;43—54 месяца — 3 900 рублей;55—60 месяцев — 4 900 рублей.

Также отдельно можно подключить опцию «Автопогашение»: автоматический перевод средств с карты на кредитный счет при отсутствии на счете суммы, необходимой для списания ежемесячного платежа. Каждая операция автопогашения стоит 29 рублей. Если денег на счете достаточно, автопогашение не производится.

Досрочно погашать кредит можно по заявлению, которое оформляется в отделении банка или через контакт-центр / личный кабинет «Почта Банк Онлайн». Поручение на досрочное погашение исполняется в дату ежемесячного платежа. Как уже упоминалось, при частичном досрочном погашении сокращается срок кредита, а размер платежа остается прежним.

Брать или не брать?

Предложение со снижающейся ставкой действительно интересное, однако не сказать, что безоговорочно выгодное. Так, переплата по обычному кредиту, но с более низкой ставкой может оказаться меньше, чем по кредиту под уменьшающийся процент. Так что при выборе кредита стоит заранее рассчитать примерный график платежей и сравнить выплаты. Тем не менее плюсов у кредита Почта Банка тоже немало.

Солидная сумма кредита.Можно подтвердить доход онлайн.Широкая география присутствия банка.Можно оформить кредит с выездом сотрудника на дом.Процентная ставка одинакова для всех заемщиков и известна заранее.Ставка снижается без выполнения дополнительных условий.Дополнительные опции для удобства погашения кредита.

Ставка за первый и второй год кредита выше среднерыночной.При досрочном погашении нельзя уменьшить платеж.

Клиенты банков активно жалуются на то, что им приходится оплачивать ненужные услуги. Самое большое недовольство вызывают навязанные страховки — они автоматически добавляются к кредиту. Немало жалоб и на вынужденную оплату различных оповещений от банков. Клиенты возмущаются, что операторы в отделениях не предупреждали их о грядущих тратах, а отказаться от "лишних" услуг не всегда получается. Лайф рассмотрел проблему на примере жалоб клиентов "Почта банка". Какие дополнительные услуги приходится оплачивать заёмщикам, можно ли от них отказаться и на что обращать внимание, чтобы сократить ненужные траты?

Фото © ТАСС / Андрей Махонин

По словам клиентки, её уверили, что если она закроет кредит досрочно, то неиспользованные деньги вернут обратно. Женщина решила уточнить и задала оператору прямой вопрос: если она берёт кредит на пять лет, а закроет его за год, то банк сделает перерасчёт и вернёт сумму страховки за четыре года? Операционист ответила: "Да". Но также добавила, что для того, чтобы клиентке сделали перерасчёт, нужно минимум полгода оплачивать кредит, а не делать досрочное погашение сразу.

— Вчера я позвонила в банк для того, чтобы уточнить, хватит ли этих платежей для перерасчёта, и что я слышу? — продолжает клиентка. — Правильно, что ваш сотрудник меня обманул. Это не было "недопонимание", как мне сказали по телефону, это был чистой воды наглый обман. Это ещё полбеды. Оказывается, на меня оформили не одну страховку, а три. И все эти три страховки никакого отношения к страхованию от банка не имеют, это страхование чисто для меня. Девушка застраховала меня вдоль и поперёк. И эти страховки действуют всего лишь 14 месяцев вместо пяти лет! И как оказалось, на страховку тоже начисляются проценты, чего мне не сообщали.

Фото © ТАСС / Кирилл Кухмарь

Большинство претензий такого плана у клиентов лично к определённым сотрудникам банка. Так, женщина вспоминает, что в августе уже брала один кредит для покупки телефона и никаких проблем не было. Да, страховку тоже вписали, но в течение двух недель она спокойно от неё отказалась. Тогда операционист сразу сообщила ей, что от страховки можно отказаться в течение 14 дней.

Ещё одна проблема, на которую жалуются клиенты, — это вынужденная оплата услуг за информацию о движении по счёту. В частности, платные СМС. Такая проблема возникла у клиентки из Тюмени. Проблему её в банке в результате решили, но неприятный осадок от ситуации остался.

— 25 сентября с меня были списаны деньги в размере 500 рублей, — пишет клиентка. — Комиссия за услугу "Кредитное информирование". Деньги списаны необоснованно, прошу их вернуть. Заявки на кредит не оформляла. За что списали деньги? В случае если по моему обращению не будет принято положительное решение по возврату денег, буду вынуждена обратиться в Центробанк.

После публичной жалобы деньги клиентке вернули практически сразу же. Тем не менее аналогичных жалоб немало. Юристы обращают внимание, что ситуация двойственная. Бывают технические сбои в банке, но нередко списания происходят неожиданно для клиента просто потому, что он невнимательно читал договор.

Фото © ТАСС / Сергей Савостьянов

— Исходя из статьи 16 закона "О защите прав потребителей", банк не может навязать страхование, если клиент не хочет оформлять данную услугу, — рассказывает адвокат юридической компании BMS Law Firm Александр Иноядов. — Правда, есть исключение. Это ситуация, когда банк делает условия более выгодными для тех заёмщиков, которые оформили страховку. В этом случае банк действует правомерно. В других ситуациях, если сотрудники банка навязывают услуги, можно пожаловаться в Роспотребнадзор и Центробанк. Но доказать обман, когда клиент сам подписал документы, соглашаясь на дополнительные услуги, довольно сложно. Единственный совет в таких ситуациях — никогда не подписывать документы, не читая их условия.

По словам адвоката, также стоит учитывать, что у страховых услуг есть так называемый "период охлаждения" — 14 дней, в течение которых клиент имеет право отказаться от услуги. Но банк в таком случае может пересмотреть условия кредитного договора. Обычно это предусматривается в соглашении. И в такой ситуации банк поступает правомерно. Юристы в очередной раз предупреждают, что всегда надо обращать внимание на условия договора и читать текст документа перед тем, как подписывать.

— Решение о заключении договора страхования или подключении других дополнительных услуг принимается клиентом самостоятельно, — сообщили Лайфу в пресс-службе "Почта банка". — Согласие на подключение той или иной услуги клиент дает при заключении кредитного договора путем подписания индивидуальных условий. При этом наличие или отсутствие дополнительных услуг никак не влияет на одобрение или размер процентной ставки по кредиту в "Почта банке". Одновременно с этим они имеют свои плюсы и преимущества для заемщиков. Так, например, страховка дает заёмщику гарантии своевременного погашения долга перед банком в непредвиденных обстоятельствах: внезапная потеря работы, болезнь и так далее. "Почта банк" в очередной раз напоминает о необходимости подробного изучения документов перед их подписанием. Для того чтобы не попасть в неприятную ситуацию, внимательно читайте кредитный договор и общайтесь с консультантом, не стесняйтесь задавать волнующие вас вопросы.

Автор статьи

Читайте также: