Кому можем оформить справку 2 ндфл тинькофф

Обновлено: 23.04.2024

Онлайн-подход Tinkoff банка вводит в недоумение некоторых людей: как можно дать клиенту кредитную карту (которая, фактически, является полноценным кредитом), основываясь только на данных, лично указанных пользователем на сайте? Ладно, допустим, после заявки будущему клиенту позвонит оператор и уточнит информацию. Откуда оператор знает, что звонит не мошенник? Почему не нужно отправлять никуда хотя-бы нотариально заверенную копию паспорта? Неужели банку все равно, сколько клиент зарабатывает? Чтобы получить ответы на все эти вопросы, вы должны узнать, какие необходимые документы для оформления кредитной карты Тинькофф банка нужно предоставить.

- Список документов для кредита в Тинькофф банке

- Для заявки

- Для оформления

- А как же справка о доходах, кредитная история?

- Почему банки требуют документы?

Список документов для кредита в Тинькофф банке

Для заявки

Для подачи заявки нужны паспортные данные. Заметьте, даже не сам паспорт – только данные из него.

Для оформления

Во время подачи заявки вы укажете свой номер телефона, по которому с вами свяжется оператор.

После уточнения данных вашу заявку рассмотрят, и в случае одобрения к вам приедет представитель банка. Здесь и начинается оформление. Вам нужно будет предоставить сотруднику свой паспорт – только после «сверки» вас и фотографии в вашем паспорте курьер будет вправе отдать вам карту.

А как же справка о доходах, кредитная история?

Все давно автоматизировано. Информация о месте работы, об уровне доходов и о прошлых кредитах хранится в базах, к которым банки имеют доступ. Выдающая кредитку сторона знает о вас все необходимое еще на стадии рассмотрения заявки (если конкретнее – эти данные проверяются на стадии рассмотрения).

Почему банки требуют документы?

Банк – это организация, которая предлагает населению (и не только) свои деньги на определенных условиях. Представьте себя на месте банка – к вам на улице подходит незнакомый человек и говорит: «Одолжи мне, пожалуйста, 100000 рублей. Верну с процентами». Именно так выглядит непредоставление паспорта при оформлении кредитки – банк даже не знает, как вас на самом деле зовут.

Немного усложним ситуацию – к вам приходит сосед, которого вы давно знаете (знаете его паспортные данные), и говорит: «Одолжи, пожалуйста, 100000 рублей. Верну с процентами». Если он работает в крупной компании главным инженером, то вы, возможно, выручите его, ситуации в жизни бывают разные. Но если он 2 года нигде не работает и тратит деньги на спиртное – дадите ли вы ему деньги? Банк не знает, работаете вы главным инженером или сидите несколько лет без работы. Чтобы узнать это, он запрашивает ваш уровень дохода.

И напоследок. К вам приходит сосед (главный инженер, вы его хорошо знаете) и говорит: «Одолжи, пожалуйста, 100000 рублей. Верну с процентами». При этом вы знаете, что он уже одолжил крупные суммы у 5 других соседей, и никому денег не вернул. Дали бы вы ему деньги? Вероятно, нет. Банк действует так же – запрашивает данные о кредитной истории и смотрит, умеет ли потенциальный клиент держать свое обещание.

Что еще может потребоваться дополнительно?

Если не будет проблем со стороны банка – ничего. Но бывали случаи, когда человек много лет назад открывал кредитную карту, закрывал ее, после чего менял паспорт/место работы/прописку/еще что-нибудь, но в базе оставались старые данные, что мешало ему открыть новую кредитку. Здесь может понадобиться и нотариально заверенная копия паспорта, и справка о доходах, и выписка о кредитах. Такие случаи – редкость, и для каждого нужно подбирать индивидуальное решение. Если вдруг вы столкнулись с такой проблемой – обратитесь за помощью к оператору банка, Tinkoff славится своей лояльностью к клиенту при решении спорных вопросов.

Где брать эти документы?

Паспорт – в паспортном столе. Выписку о доходах за последние 3/6 месяцев – в бухгалтерии на работе, в банке (выписка со счета, если занимаетесь предпринимательством). Найти кредитную историю сложно, потому что она может храниться в одном из 21-го бюро кредитных историй. Обратитесь в Банк России, вам нужно получить доступ к Центральному каталогу кредитных историй.

Оригиналы или копии?

Оригиналы. Если по какой-то крайне веской причине у вас нет паспорта – сообщите об этом оператору при оформлении, возможно, карточку выдадут по нотариально заверенной копии.

Насколько такая система безопасна? Могут ли на меня оформить кредит без моего ведома?

Увы, такое случалось. Злоумышленник крадет/находит паспорт, вклеивает в него свое фото и берет кредиты наличными/кредитки/покупает в кредит дорогие вещи. Об этом истинный владелец паспорта узнает только тогда, когда к нему приходят коллекторы.

Если такое случилось, главное – без паники. Вы никому ничего не должны, поэтому даже не вздумайте что-то оплачивать (оплатить в данном случае – признать, что кредиты принадлежат вам). Идите в полицию и пишите заявление о похищении паспорта. Затем – в паспортный стол, делать новый. Когда получите новый документ, удостоверяющий личность, узнайте в Центральном каталоге кредитных историй о всех кредитах, которые взял злоумышленник, и напишите всем кредиторам о том, что на вас незаконно оформили кредиты. Банки затребуют дополнительную информацию, предоставьте. Этого должно хватить – коллекторы отстанут, банки обнулят кредиты и восстановят кредитную историю. Если вдруг кто-то начнет сопротивляться и не отзовет коллекторов – обращайтесь в суд.

Небольшая деталь: если на ваше имя открыли кредит, вы не сможете возбудить уголовное дело. Проблема в том, что если кто-то украл деньги с дебетовой карточки – он украл ваши деньги. Если кто-то открыл на вас кредит – он украли деньги банка. Поэтому и нужно как можно быстрее сменить паспорт и написать банкам – это они должны обращаться в прокуратуру для возбуждения уголовного дела.

Но есть проблема. Скорее всего, вам все равно придется брать справку на работе.

Что за справка вообще?

Справка 2- НДФЛ — это подтверждение официальных доходов и удержанного налога. Работодатель отправляет в налоговую такую справку по каждому сотруднику. Налоговая видит, где конкретный человек работает, какая у него зарплата за год и по месяцам и сколько НДФЛ он заплатил.

Справка 2- НДФЛ нужна для разных целей. Например, для оформления вычета при покупке квартиры или оплате лечения. Еще такой справкой подтверждают официальные доходы для банка, чтобы взять или рефинансировать кредит.

Обычно справку 2- НДФЛ заказывают на работе. Бухгалтерия выдаст ее в любое время и за любой период работы.

Так что, теперь справку получить проще?

Да, теперь ее можно получить прямо на сайте налоговой. Раньше ее можно было только открыть, а скачать и передать кому-то — нет. Теперь можно. Справки выгружаются в формате .pdf или .xml. Этот файл можно переслать по электронной почте или прикрепить к заявке на кредит.

Почему такая справка имеет юридическую силу? Это же просто файл.

В чем тогда подвох? Почему эти справки не подойдут для кредита?

Работодатели подают справки о доходах сотрудников до 1 апреля следующего года. Налоговая загружает справки в личный кабинет еще позже — к июню. И так каждый год.

Например, в ноябре 2017 года у налоговой есть справка за 2016 год, а за 2017 еще нет. Даже весной 2018 года еще может не быть справки за 2017.

Для кредита нужна справка 2- НДФЛ за полгода до подачи заявки. Если подать заявку сейчас, нужно подтвердить доход с мая по ноябрь 2017 года. Для этого придется брать справку 2- НДФЛ на работе. В личном кабинете на сайте налоговой ее нет и быть не может.

А когда работодатель все-таки передаст данные в налоговую — например в конце марта 2018 года, — банку нужна будет справка о доходах за январь, февраль и март. Этих сведений тоже не будет в личном кабинете, и вам все равно придется идти в бухгалтерию. Или искать банк, который дает кредиты без подтверждения официального дохода.

Получается, задумка хорошая, но пока без большой практической пользы.

Значит, эти справки вообще не пригодятся? Зачем тогда это сделали? Опять бездумно растрачивают бюджет?

Справки за прошлые годы тоже могут пригодиться.

Для вычета. Чтобы получить вычет и вернуть налог за прошлые годы, нужно подать декларацию 3- НДФЛ и справку о доходах. В 2017 году могут понадобиться справки за 2014, 2015 и 2016 годы. Все они будут в личном кабинете.

Для контроля. Вы можете зайти в личный кабинет и проверить, какие данные работодатель передает в налоговую — совпадают ли они с расчетными листками и все ли вычеты правильно оформлены.

Еще в личном кабинете отражаются справки об НДФЛ со списанных долгов и неочевидных доходов: при рефинансировании ипотеки, возврате страховки, компенсаций. По закону их должны прислать налогоплательщикам заранее, но не всегда присылают. Проверьте, вдруг вас ждет сюрприз.

Для суда и пристава. Например, если в суде нужно подтвердить доход за несколько лет. Ситуации могут быть какие угодно: отсрочка выплаты долга, уменьшение пеней по алиментам или раздел имущества.

Для пособий. В 2017 году соцзащита может попросить справку о доходах за прошлый год. Подойдет документ из личного кабинета.

Могут быть и другие ситуации, когда пригодятся справки 2- НДФЛ за прошлые годы. Если так случится, вы сможете распечатать их даже ночью, в отпуске и для всех членов семьи сразу.

Как проверить свои справки 2- НДФЛ ?

Зарегистрируйтесь на сайте налоговой. Для этого нужно сходить с паспортом в любую инспекцию и получить логин с паролем.

Можно авторизоваться через госуслуги.

Зайдите в личный кабинет, откройте раздел «Налог на доходы ФЛ и страховые взносы», выберите пункт «Сведения о справках по форме 2- НДФЛ ».

Распространенная ситуация: ИП оформляет кредит в банке и ему нужно подтвердить свои доходы. Вместе с экспертом разобрались, как предпринимателю это сделать и когда еще может понадобиться подтверждать доходы.

Зачем ИП подтверждать доходы

Предпринимателю может понадобиться подтвердить доходы в таких ситуациях:

- получить кредит — шансы на одобрение вырастут, если ИП покажет банку свою платежеспособность;

- оформить ипотеку — при подаче заявки банки просят подтвердить доходы, чтобы убедиться в надежности заемщика;

- оформить пособие или льготу — например, чтобы получить в соцзащите пособие для малоимущей семьи;

- оформить визу в другую страну — если предприниматель покажет стабильные доходы, шансы на одобрение повысятся.

Рассмотрим, как ИП может подтвердить доходы и какие документы для этого понадобятся.

Почему ИП не может подтвердить свои доходы так, как это делают штатные сотрудники

Сотрудникам, которые оформлены по трудовому договору и работают в штате, справку о доходах выдает работодатель — он выступает для них налоговым агентом. Работодатель оформляет справку по утвержденной форме КНД 1175018.

Предприниматель не может выступать налоговым агентом сам для себя, поэтому и стандартную справку оформить не получится. Для подтверждения доходов ИП нужны другие документы.

Как ИП может подтвердить свои доходы

ИП не может оформить сам себе справку по форме КНД 1175018, зато может представить:

- выписку по расчетному счету за определенный период — она должна быть заверена живой печатью банка;

- отчеты о закрытии смен онлайн-кассы — они хранятся в памяти аппарата, а их подлинность можно проверить на сайте оператора фискальных данных, услугами которого пользуется предприниматель.

Если этого недостаточно, ИП может подтвердить доход копиями отчетных документов. Их список зависит от системы налогообложения ИП.

ИП на ОСН — общей системе налогообложения — могут подтвердить свои доходы копией декларации 3-НДФЛ. К ней нужно приложить заверенное электронной подписью уведомление о том, что налоговая приняла декларацию. Копия 3-НДФЛ подойдет для подтверждения доходов за год или за несколько прошедших лет. Если нужно подтвердить доход за несколько месяцев текущего года, подойдет книга учета доходов и расходов — КУДиР.

ИП на УСН — упрощенной системе налогообложения — могут представить копию декларации по УСН, чтобы подтвердить доходы за один или несколько прошедших лет. К ней также нужно приложить уведомление из налоговой о принятии декларации. Для подтверждения доходов за несколько месяцев текущего года подойдет КУДиР.

ИП на патенте не сдают отчетность в налоговую, но ведут книгу учета доходов. Чтобы подтвердить доходы ИП, ее нужно распечатать, прошнуровать и поставить подпись на обратной стороне последнего листа.

ИП на НПД — налоге на профессиональный доход — фиксируют свои доходы в личном кабинете на сайте налоговой или в мобильном приложении «Мой налог». Там же самозанятый предприниматель может получить справку о доходах за любой период.

Чтобы заказать справку о доходах ИП в личном кабинете на сайте налоговой, выберите «Настройки» → «Справки» → «Справка о состоянии расчетов (доходов) по налогу на профессиональный доход».

В мобильном приложении выберите «Прочее» → «Справки» → «Справка о доходах».

![Справка налогоплательщика]()

Справка о доходах из личного кабинета налогоплательщика

Справку 2-НДФЛ можно получить не только у своего работодателя, но и скачать её в личном кабинете налогоплательщика. В каких случаях лучше получить справку у работодателя, а когда — в налоговой, читайте в статье.

Справка 2-НДФЛ — это документ, в котором отражены доходы физического лица и удержанный с них НДФЛ. Справку формируют ваши налоговые агенты (работодатель, брокер и т.д.) за каждый календарный год, в котором у вас был доход.

Где может понадобиться справка 2-НДФЛ? Прежде всего, в налоговой инспекции при представлении декларации 3-НДФЛ с целью получения налоговых льгот, в банке при получении кредита или ипотеки, в соцзащите при оформлении пособий, в суде и т.д.

Данную справку каждый налоговый агент формирует и направляет в налоговую инспекцию не позднее 1 апреля года, следующего за отчётным периодом. То есть справка с доходами за 2019 год должна быть отправлена организацией в налоговую службу не позднее 1 апреля 2020 года.

Инспекция загружает справки в личные кабинеты налогоплательщиков примерно в июне.

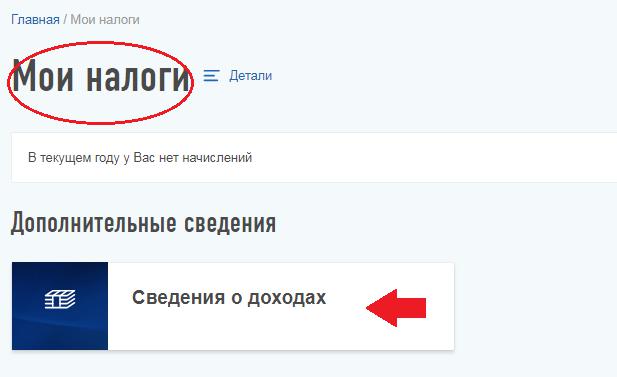

Как скачать справку в личном кабинете налогоплательщика?

Чтобы скачать справку 2-НДФЛ, необходимо зайти во вкладку «Мои налоги» и выбрать «Сведения о доходах».

![]()

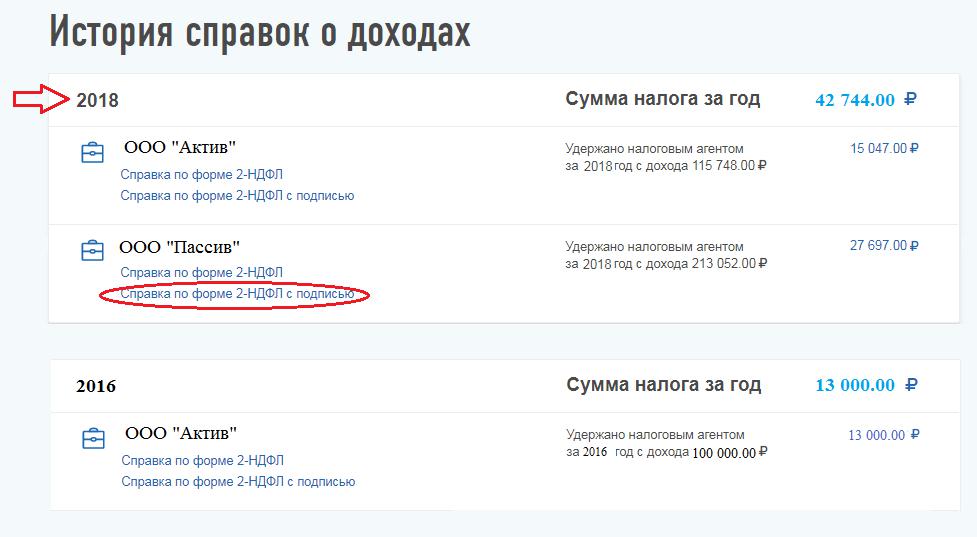

В появившемся окне будет представлена история справок 2-НДФЛ. Вам нужно выбрать год и налогового агента.

![]()

Выгружается zip-архив, содержащий файлы форматов XML, p7s и PDF.

Электронная подпись в справке 2-НДФЛ формата PDF встроена непосредственно в документ, а для справки в формате XML она представляет собой отдельный файл формата p7s.

![]()

Выгруженную справку в формате PDF можно прикрепить к декларации 3-НДФЛ. Однако учтите, если вы отправляете декларацию также через личный кабинет, то прикрепить zip-архив, справку в форме XML или p7s вы не сможете. В данном случае — только в формате PDF. Однако, как показывает практика, прикреплённого PDF с отметками ФНС достаточно.

![]()

Если справка вам необходима, чтобы оформить кредит или ипотеку, то обычно требуется 2-НДФЛ за последние шесть месяцев (либо за фактически отработанное время, но не менее трёх месяцев). Но в ЛКН справку можно скачать минимум за предыдущий год.

Например, вы в августе 2019 года оформляете ипотеку. Банк просит предоставить справку 2-НДФЛ за последние шесть месяцев. В ЛКН данной справки не будет, так как она появится там не раньше июня 2020 года. А значит, в этом случае вам необходимо обратиться к своему работодателю, который может сформировать справку не только за полный календарный год, но и за фактически отработанные месяцы, даже если год ещё не закончен.

Более того, хоть срок действия справки 2-НДФЛ не установлен, так как это отчёт об уже фактически полученных доходах за свершившейся период, большинство банков ограничивает срок её действия до 30 дней. А в выгруженных справках из ЛКН проставлена дата, когда 2-НДФЛ была подана в инспекцию налоговым агентом. То есть в большинстве случаев справка 2-НДФЛ, выгруженная из ЛНК, для банков не подойдёт.

Как получить справку 2-НДФЛ у работодателя?

Чтобы получить справку у работодателя, необходимо оформить заявление, на основании которого вам в течение трёх дней подготовят справку 2-НДФЛ (ст. 62 ТК РФ). Но учтите, что это правило распространяется лишь на работодателей.

Как показывает практика, коммерческие организации приветствуют только справки 2-НДФЛ, выданные работодателем, а госструктуры принимают и 2-НДФЛ, выгруженные из ЛКН.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 48 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Здравствуйте.В личном кабинете в налоговой,банк прислал справку о доходах 2 ндфл с взысканием 13%.Что значит эта справка?И в какие сроки нужно оплатить(если нужно).Датирована началом этого года .Задолженность перед данным банком имелась.Спасибо.

данной справкой банк уведомил ФНС о получении Вами дохода, подлежащему налогообложению НДФЛ по ставке 13%. сам же налог на доходы физических лиц Вы должны уплатить не позднее 15 июля налогового периода (года) следующего за отчетным (в котором получили доход), а также подать не позднее 30 апреля налоговую декларацию 3-НДФЛ.

Правомерно ли то, что с момента списания безнадежного долга с баланса кредитной организации на внебалансовые счета у заемщика не возникает экономической выгоды и, соответственно, отсутствуют основания для налогообложения НДФЛ суммы списанной задолженности по кредиту?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 26 мая 2015 г. N 03-04-06/30195

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо Ассоциации российских банков по вопросу обложения налогом на доходы физических лиц сумм просроченной задолженности по кредитному договору и сообщает следующее.

Согласно пункту 1 статьи 210 Кодекса при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло.

В соответствии со статьей 41 Кодекса доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении налога на доходы физических лиц в соответствии с главой 23 «Налог на доходы физических лиц» Кодекса.

При неисполнении заемщиком обязательств по кредитному договору кредитная организация в соответствии с требованиями Банка России обязана предпринять все предусмотренные законодательством необходимые и достаточные юридические и фактические действия по взысканию задолженности, включая обращение с иском в суд.

В случае соблюдения кредитной организацией установленного Банком России порядка признания задолженности безнадежной, в частности, если суд удовлетворяет иск кредитной организации, но взыскание по исполнительному листу с должника не представляется возможным, задолженность клиента может быть признана безнадежной и списана с баланса кредитной организации.

При списании задолженности с баланса кредитной организации у клиента возникает экономическая выгода в виде экономии на расходах по уплате сумм комиссии и, соответственно, доход, подлежащий обложению налогом на доходы физических лиц по налоговой ставке в размере 13 процентов.

С учетом вышеизложенного при наличии постановления судебного пристава-исполнителя об окончании исполнительного производства датой получения дохода физическим лицом — клиентом кредитной организации является дата списания безнадежного долга с баланса кредитной организации.

В случае если предполагаемые издержки кредитной организации по взысканию задолженности будут выше ожидаемого результата, например, в связи с незначительностью сумм к взысканию, дата получения дохода физическим лицом определяется как дата списания безнадежного долга с баланса кредитной организации на внебалансовые счета.

Указанная позиция отражена в подпункте «б» пункта 1 статьи 2 Федерального закона от 02.05.2015 N 113-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах», согласно которому дата получения дохода определяется, в частности, как день списания в установленном порядке безнадежного долга с баланса организации.

При получении налогоплательщиком от кредитной организации такого дохода, подлежащего налогообложению, кредитная организация на основании пункта 1 статьи 24 и статьи 226 Кодекса признается налоговым агентом и должна исполнять обязанности, предусмотренные для налоговых агентов статьями 226 и 230 Кодекса.

Согласно абзацу второму пункта 4 статьи 226 Кодекса удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты.

В случае отсутствия выплат налогоплательщику каких-либо доходов в денежной форме, за счет которых можно удержать исчисленную сумму налога, кредитная организация, в соответствии с пунктом 5 статьи 226 Кодекса, обязана в установленном порядке письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

Директор Департамента налоговой

и таможенно-тарифной политики

И.В.ТРУНИН

26.05.2015Автор статьи

Читайте также: