Лимит aml тинькофф что это

Обновлено: 25.04.2024

Являюсь клиентом Тинькофф около 5 лет, всегда пользовался как единственным банком.

Когда встал вопросы о выборе работе, также пошёл в любимый Тинькофф банк. Всегда всё устраивало, пользовался почти всеми продуктами: дебетовой картой, кредитной, сим картой, инвестициями и прочими сопутствующими продуктами. Одним словом, был просто в восторге. Позже стал премиум клиентом и оформил Тинькофф металл, тогда меня банк порадовал ещё больше. Но в определённый момент всё пошло просто на дно.

Из-за специфики моей деятельности мне начали приходить запросы о происхождении средств по 115 ФЗ, что само по себе абсолютно адекватно. Я всегда предоставлял все документы и разъяснение. И всё было окей, чему свидетельство то, что три запроса за полгода (это очень много) я проходил всегда успешно. Но в ноябре в очередной раз пришёл подобный запрос. В целом, я подготовил полный пакет, больше документов и разъяснений предоставить было просто невозможно. В итоге, мне ограничили действие счёта. Я был мягко говоря в недоумении)) Три раза за полгода я прошел с теми же доками и всё окей, а тут нет. Но это было только начало.

В моей ситуации обидно, что мои средства были полностью легальными и белыми, а разъяснения кристально чистыми. Даже после пересмотра документов мне отказали, причём ПРОВЕРЯЮЩИЙ СКАЗАЛ, ЧТО ВСЁ В ПОРЯДКЕ, но ему не позволила принять положительное решение инстанция выше. Я продолжил общаться с банком, пытался вывести часть заёмных денег человеку, у которого их брал и предоставлял расписку, однако мои обращения просто перестают регистрировать, рассматривают по несколько дней, хотя раньше всегда решали вопрос за несколько часов. После мне не отвечают на линии, отвечают по несколько часов в чате, про меня просто забывают, будто меня и не существует. А на минуточку, у меня заморожено 1,5 миллиона, это очень крупная сумма. После такого я просто в недоумении. Как когда-то я считал, лучший банк, которому я отдал много денег, личного времени и сил на работе в Тинькофф, просто вычёркивает меня и пережёвывает. Меня для него больше нет. И вопрос из-за чего?

Этот ответ так и не понятен, так как банк никогда не скажет правды. Запрос мне присылают по 115 ФЗ, а блокируют по 4,5 УКБО))) Потому что по 115 ФЗ у меня всё в идеале. А ещё интересно то, что банк не называет это "блокировкой". Для них это просто "ограничения". Ограничения, которые фактически не позволяют в принципе что-то делать со счётом

По словам банка я являюсь злостным нарушителем 115 федерального закона. Получается, со слов банка, я занимаюсь легализацией (отмыванием) доходов, финансирую терроризм и распространяю оружие массового поражения? Ну это же смешно.

Но наш с вами любимый "тинёк" стал большой машиной с невероятным уровнем бюрократизации, где простому человеку не достучаться до большого дяди проверяющего "где-то там" в верхней инстанции. И их даже не волнует, что тот дядя в вопросе то совсем не компетентен, он просто имеет право блокировать людей, как ему захочется. А чего ему боятся то? Всё равно люди не дозвонятся и не допишутся) Только вот отзывы на банках ру и остаётся писать.

Как заключение, я крайне разочарован и воспринимаю это как предательство своего старого клиента и верного сотрудника. Изначально хотел подать в суд, а теперь думаю над тем, что нужен ли мне банк, который готов так подло просто вычеркнуть меня, даже не осознавая, сколько вся их экосистема значит в жизни человека. Надеюсь, что в их системе остался хоть один здравомыслящий человек, который готов повлиять на решение этого "механического робота" и он прочитает мой отзыв. Всем спасибо, всего хорошего.

Финансовые системы, в том числе и криптовалютные, используют принципы проверки клиентов. Это нужно, чтобы избежать мошенничества и бороться с отмыванием средств. РБК Тренды объясняют, что такое принципы KYC и AML

Условия современного банкинга предполагают отказ от анонимности операций. Финансовые организации борются за прозрачность транзакций, а кредит можно взять только при предъявлении нескольких документов. Покупка иностранной валюты тоже производится по паспорту. В этой связи в деловом обороте появились аббревиатуры KYC и AML. РБК Тренды разобрались, что это за принципы и как они работают.

Что такое KYC

KYC (Know Your Customer или Know Your Client, Знай своего клиента) — принцип работы финансовых институтов, который обязывает их идентифицировать личность человека перед тем, как тот сможет проводить операции. Эта идентификация служит многим целям: пониманию своей клиентуры, мониторингу операций, снижению рисков, борьбе со взяточничеством и коррупцией.

Понятие KYC появилось в официальных документах Департамента Казначейства по борьбе с финансовыми преступлениями FinCEN США в 2016 году. Именно он ввел формальные требования KYC. Однако то, какие именно данные запрашивать от клиента, решают сами сервисы, так как единого стандарта не существует. К примеру, криптобиржи обычно запрашивают ФИО, дату рождения, почту, номер телефона, страну и адрес проживания, ID (паспорт, права или другой документ).

Примерами процедур KYC можно считать лимиты на снятие наличных со счета или верификацию личности клиента по коду из SMS.

Благодаря этому принципу банк определяет, кто может стать его клиентом, а также может получить базовые данные о клиенте, отслеживать и оценивать его транзакции, повышать безопасность этих транзакций.

Российские банки вводят процедуры биометрического распознавания клиентов. ВТБ, Газпромбанк, Альфа-банк, Россельхозбанк, Промсвязьбанк, Тинькофф Банк, Почта Банк, «Московский кредитный банк» и другие работают с «Ростелекомом» над развитием Единой биометрической системы, которая позволит клиентам этих банков получать все услуги удаленно по образцу лица и голоса. Система Smart-ID уже работает в Эстонии, Литве и Латвии. Она позволяет предоставлять 99% государственных услуг в интернете, а также помогает местным жителям намного быстрее проходить проверки KYC, голосовать онлайн, платить налоги в цифровом виде, покупать криптовалюты и т. д.

В России требования принципа KYC прописаны в ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», а также в «Положении об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Контроль за исполнением принципа ведет комитет по финансовому мониторингу Минфина.

Как работает KYC

Софт для KYC работает по принципу сбора информации для составления базы данных. Специализированное программное обеспечение помогает фирмам управлять процессом проверки личности, позволяя им автоматически определять клиентов с высоким уровнем риска, сокращая при этом вероятность человеческой ошибки и ложных срабатываний.

Процедуры KYC представляет собой многоэтапную операцию, включающую сбор и анализ личной информации клиентов. Чтобы проверить эти данные, учреждения отправляют информацию множеству независимых сторонних проверяющих. Эти организации сравнивают ее с официальными базами данных, чтобы подтвердить, что информация верна и совпадает по всем параметрам. Проверяющие также сопоставляют информацию о человеке с глобальными базами преступников.

С помощью этих процедур финансовые организации и поставщики услуг могут определить уровень риска для каждого клиента.

В начале 2021 года FinCEN предложила участникам рынка криптовалют и цифровых активов проверять личности клиентов. Так, Coinbase, которая работает с более чем 10 млн пользователей, требует от них предоставить персональные данные, удостоверяющие личность, чтобы подтвердить отсутствие подозрительной деятельности. Взамен биржа предлагает безопасность сделок. А новая криптовалюта AML Bitcoin (Anti-Money laundering Bitcoin) разработана с учетом политик KYC и AML, а также требований американского «Патриотического акта» и Американской межбанковской ассоциации. Данная цифровая валюта полностью открыта для банков и правительств за счет биометрической идентификации ее владельцев.

Соблюдение политики KYC и AML позволяет пользователям и биржам быстрее конвертировать криптовалюту в реальные деньги.

Что такое AML

AML (Anti-Money Laundering, Противодействие отмыванию денег) — это принципы противодействия отмыванию денег, полученных преступным путем, финансированию терроризма и созданию оружия массового уничтожения. Процедура включает в себя идентификацию, хранение и обмен информацией о пользователях, их доходах и транзакциях между организациями и ведомствами.

Финансовые институты используют принцип AML для проверки бизнеса, который работает с наличными расчетами или имеет активы в наличности, держит деньги на разных счетах и в нескольких банках, переводит их за границу, покупает фьючерсы, опционы или другие инструменты для наличного расчета, инвестирует в ценные бумаги через брокеров или дилеров.

Понятие AML закрепилось после создания Группы разработки финансовых мер борьбы с отмыванием денег — FATF. Это произошло в 1989 году в Париже. Она разрабатывает международные стандарты по предотвращению отмывания денег и способствует их внедрению, а также борется с финансированием терроризма.

Другой организацией в борьбе с отмыванием денег выступает Международный валютный фонд. МВФ требует от своих 189 стран-членов соблюдать международные стандарты для предотвращения финансирования терроризма. Одно из правил требует, чтобы период замораживания средств на депозитах был не менее пяти дней для борьбы с отмыванием денег.

Как работает AML

AML использует различные алгоритмы для связи базы данных KYC и других источников информации. Связь между AML и KYC должна быть постоянной и обратной. Модули KYC могут использоваться для адаптации программы AML к уникальным потребностям конкретного бизнеса, уточнения рисков клиентов и повышения эффективности соблюдения нормативных требований.

Идентификация клиента (KYC) является лишь частью противодействия отмыванию денег (AML). Другими его элементами выступают CDD — Customer Due Diligence (надлежащая проверка клиента), EDD — Enhanced Due Diligence (углубленная или расширенная проверка клиента), политика AML, основанная на рисках, текущая оценка рисков и постоянный мониторинг, программы обучения персонала, внутренний контроль и внутренний аудит.

Отчеты EDD составляют специальные фирмы, которые работают по стандартам компании PwC в соответствии с международным стандартом ISAE 3000. Обычно это работа по сбору дополнительной информации о клиентах с повышенными рисковыми рейтингами. К примеру, компания Refinitiv предлагает как продукт свои отчеты Enhanced Due Diligence с информацией по KYC из глобальных источников.

Подобные отчеты могут предоставлять также сами клиенты финансовых учреждений. Вся информация в них должна быть открытой и подкрепленной достоверными источниками.

Различия KYC и AML

KYC выступает одним из принципов, которые нужно соблюдать, чтобы соответствовать правилам AML. Причем, отказ от проверки KYC станет поводом для уголовного преследования, даже если организация работает легально и честно.

AML, по сути, это процесс соответствия, который состоит из анализа информации о клиентах, чтобы соответствовать требованиям FATF. При этом одним из источников информации о компании является документ KYC, который включает качественную и количественную информацию.

Андрей Симаков, руководитель продукта «Риски и комплаенс» компании «Диасофт», отмечает, что KYC и AML дополняют друг друга. По его словам, когда современные крупные банки объявляют конкурс, они включают отдельные блоки и по выявлению сомнительных операций AML и KYC. Однако, когда речь идет о банках с недостаточным капиталом, KYC может быть не предусмотрена. Симаков поясняет, что в этом случае банки предпочитают ориентироваться на открытые справочники и неавтоматизированную идентификацию.

Эксперт отметил, что в России идентификация клиента регламентируется Положением Банка России от 15 октября 2015 года № 499-П, а для его проверки можно использовать открытые перечни, реестры, а также СМИ и другие источники.

«AML — это, в основном, техника соблюдения законодательства в определенной стране. В 2021 году в нашей стране ЦБ и Росфинмониторинг ввели много новых правил контроля операций и исключили некоторые устаревшие. Кроме того, нормой AML стала блокировка операций клиентов, которые имеют совпадения с различными перечнями (их список недавно пополнил реестр запрещенных ресурсов от Роскомнадзора). Таким образом, самым успешным игроком становится тот, кто хорошо разбирается в российском законодательстве. Это, как правило, местные игроки», — рассказал Симаков.

Термины KYC и AML встречаются только в тех странах, где есть законодательные ограничения. В офшорах таких требований нет.

Компании GlowByte Consulting и SAS Россия/СНГ успешно реализовали проект для Тинькофф Банка по созданию системы противодействия легализации доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ, Anti-Money Laundering, AML). Систему запустили в опытно-промышленную эксплуатацию в рекордные сроки.

Тинькофф Банк, проанализировав перспективные бизнес-направления, в августе 2015 года объявил о начале работы с юридическими лицами. Работа с этим сегментом потребовала новых подходов для соответствия требованиям федерального закона 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Федеральный закон обязывает применять комплекс мер по выявлению операций, подлежащих обязательному контролю, и подозрительных операций. Неполное соблюдение требований создает риски санкций со стороны регулятора.

По итогам конкурса на создание системы ПОД/ФТ, Тинькофф Банк выбрал решение SAS Anti-Money Laundering (AML), сочетающее в себе удобные средства обнаружения подозрительного поведения с максимальной производительностью при обработке большого количества операций. Весомым аргументом в пользу выбора платформы SAS стало то, что она позволила покрыть все требования законодательства в части ПОД/ФТ одним программным решением.

Внедрением системы занималась компания GlowByte Consulting, которая к тому моменту уже накопила реальный опыт внедрения решений SAS AML в России. Платформа проектировалась с учетом планируемого амбициозного роста объемов бизнеса. В рамках внедрения системы специалисты создали единый центр мониторинга транзакций, который обеспечивает проведение регламентированных проверок на консолидированных данных, а также гибкое изменение и создание новых сценариев проверки.

Вячеслав Цыганов, Вице-президент, директор по информационным технологиям Тинькофф Банка, так прокомментировал результаты внедрения системы SAS AML: «С запуском системы в опытно-промышленную эксплуатацию мы сразу заметили снижение трудозатрат на создание регламентированных отчетов и облегчение проведения расследований. Рост бизнеса и увеличение количества обрабатываемых транзакций даст еще более заметный эффект от автоматизации многих процедур, которые обычно требовали ручного труда. Автоматизированная система ПОД/ФТ позволит нашим специалистам уменьшить количество рутинной работы и сосредоточиться на интеллектуальном анализе подозрительных схем и операций».

«Это был интересный, результативный проект. В кратчайшие сроки было развернуто уникальное решение, соответствующее требованиям законодательства и готовое к значительным нагрузкам. Вместе с компанией SAS мы провели большую работу по адаптации и локализации продукта в части отчетности. Сейчас GlowByte Consulting обладает одной из лучших в России командой консультантов по решениям ПОД/ФТ и уникальным опытом внедрения решений SAS AML», - сказал Евгений Лисицин, директор по консалтингу компании GlowByte Consulting, подводя итоги запуска проекта.

Елена Куприянова, руководитель направления Anti-Money Laundering компании SAS Россия/СНГ, считает, что подход банка к инновациям является не только решительным, но и разумным: «Хочется отметить смелость Тинькофф Банка, который не побоялся одновременно с запуском нового сегмента бизнеса запустить целый комплекс сложных автоматизированных систем. Обычно к инновациям в области, связанной с регуляторными требованиями, российские банки относятся с осторожностью и пытаются закрыть данные вопросы людскими ресурсами. Несмотря на важность этих вопросов, не во всех банках есть понимание преимущества использования автоматизированных систем. Изначально правильное выстраивание процессов и использование для этого современных промышленных решений – это подход, гарантирующий успех и возможность для развития бизнеса в будущем».

Основной особенностью проекта в Тинькофф Банке стали сжатые сроки создания и запуска работающего решения. Проектная команда смогла меньше, чем за четыре месяца, передать систему в опытно-промышленную эксплуатацию. Платформа автоматизации ПОД/ФТ заработала уже в декабре 2015 года.

Залогом успеха стало тесное взаимодействие и отличное взаимопонимание между проектными командами банка и GlowByte, а также активное участие компании SAS в адаптации решения к задачам банка. В дальнейших планах — распространение системы ПОД/ФТ на мониторинг операций физических лиц.

О банке:

Тинькофф Банк — инновационный онлайн-провайдер финансовых услуг, работающий в России через высокотехнологичную платформу без розничных отделений. Банк основан в 2006 году предпринимателем Олегом Тиньковым.

Продуктовая линейка банка включает кредитные, дебетовые и предоплаченные карты, депозиты, кобрендовые карты, а также ипотечные продукты по агентской схеме. Банк уделяет большое внимание мобильному направлению, выпуская мобильные приложения как для клиентов (мобильный банк), так и для не клиентов банка («Штрафы ГИБДД», MoneyTalk, «С карты на карту — быстрые переводы денег»).

Стратегия банка на ближайшие пять лет — стать полноценным финансовым супермаркетом, который предоставляет клиентам как свои собственные сервисы, так и партнерские продукты.

По состоянию на 1 февраля 2016 г. банк является вторым крупнейшим игроком на российском рынке кредитных карт с долей рынка 8,4%. По состоянию на 1 марта 2016 года выпущено более 5,7 млн кредитных карт. Банк хорошо капитализирован: уровень достаточности капитала по нормативу Н1 ЦБ РФ составляет 11,8% по состоянию на 1 февраля 2016 г.

В 2015 году аналитический банковский журнал Global Finance признал Тинькофф Банк лучшим розничным интернет-банком в России. Тинькофф Банк назван «Банком года в России» и самым прибыльным российским банком в 2013 году по версии журнала The Banker, ведущего международного финансового издания, входящего в группу Financial Times.

О компании GlowByte Consulting:

Компания GlowByte Consulting c 2004 года специализируется на внедрении систем Business Intelligence и сопутствующих решений лучших мировых поставщиков.

GlowByte Consulting занимает ведущие позиции в России и СНГ на рынке внедрения систем автоматизации маркетинга и углубленной аналитики, создания корпоративных хранилищ данных, систем управленческой отчетности, управления рисками и систем управления лояльностью и клиентским опытом. GlowByte обладает уникальным опытом в построении систем управления большими данными (Big Data), прогнозной аналитике, включая технологии текстовой аналитики, разработке бизнес процессов управления данными в организации (Data Governance).

Сегодня GlowByte Consulting – это десятки успешно выполненных проектов различного масштаба, более 600 квалифицированных специалистов с опытом работы в ключевых отраслях: банки, телекоммуникации, розничная торговля, логистика, государственные организации. Ключевые технологические партнеры GlowByte - SAS, EMC, HP, IBM, SAP, Microsoft, MicroStrategy, Oracle, Tableau.

О компании SAS

Компания SAS является крупнейшей в мире частной IT-компанией, специализирующейся на разработке и продаже решений и услуг в области бизнес-аналитики.

Компания основана в 1976 году, и сегодня в ее офисах по всему миру работают более 13,8 тыс. сотрудников. В течение 40 лет годовой доход SAS постоянно возрастал и в 2015 г. достиг 3,16 млрд долларов. Клиентами SAS являются более 80 тысяч организаций в 138 странах мира. Среди них – 91 компания из первой сотни лидеров, включенных в список «2015 FORTUNE Global 500®». По данным IDC за 2015 год, SAS занимает более 33% мирового рынка углубленной аналитики.

В России и странах СНГ компания SAS начала работу в 1996 году. Заказчикам компания SAS предлагает полный спектр решений и услуг в области бизнес-аналитики: консалтинг, внедрение, обучение и техническую поддержку. Клиентами SAS в России и СНГ являются все 10 крупнейших российских банков (Сбербанк России, ВТБ, Газпромбанк и др.), РЖД, «Аэрофлот», крупнейшие компании из телекоммуникационного и топливно-энергетического сектора, государственные организации.

Данный материал является частной записью члена сообщества Club.CNews.

Редакция CNews не несет ответственности за его содержание.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Кредитные карты банка Тинькофф могут обладать разным лимитом. Самая популярная кредитка Платинум — до 300000 рублей, ALL Airlines — до 700000, наибольший возможный лимит устанавливается по S7-Tinkoff — до 1500000 рублей. Но при выдаче такие большие линии банк сразу не дает, поэтому вопрос, как увеличить кредитный лимит по карте Тинькофф, актуален для многих заемщиков. И специалист Бробанк.ру тщательно в нем разобрался.

О лимитах банка Тинькофф

Банк Тинькофф, как и другие российские банки, указывает в описании продукта максимально возможный размер кредитной линии. То есть это не сумма, которую гарантированно получит клиент, а просто предельный лимит по конкретной карте. Каким бы замечательным не был клиент, перешагнуть предельный порог не получится.

Только вот назначает Тинькофф гораздо более скромные лимиты. Например, по его карточке Тинькофф линия может достигать 300000 рублей, но по факту при рассмотрении заявки банк редко выдает больше 50000 рублей. Бывает и такое, что одобряется линия буквально в 20000-25000 рублей.

Если вам одобрили небольшой кредитный лимит, не спешите отказываться от предложения. Всегда есть возможность увеличить линию кредитной карты Тинькофф.

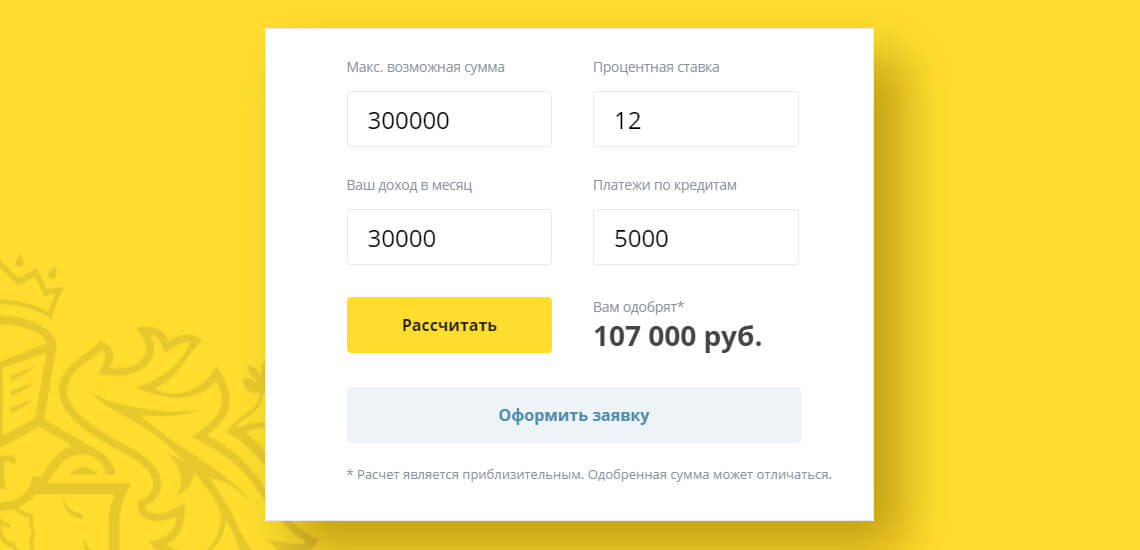

Вы можете предварительно узнать одобренный первоначальный лимит в нашем калькуляторе — перейти.

От чего зависит начальный лимит кредитки Тинькофф:

- от самого заемщика. Если этот гражданин уже пользовался успешно услугами банка Тинькофф, он получит более интересное предложение. Новые клиенты еще не проверены, их поведение невозможно спрогнозировать, поэтому банк сведет риски к минимуму и даст немного, но с возможностью увеличения лимита;

- от уровня дохода заемщика и его платежеспособности. Если доход небольшой, или если у гражданина много действующих кредитов, много ему не одобрят;

- от кредитной истории заявителя. Если в ней есть информация о просрочках, то линия не может быть большой. Если история положительная, тогда можно рассчитывать на повышенную сумму.

Банки всегда перестраховываются, назначая новым клиентам небольшие лимиты. Даже хорошему со всем сторон заявителю может быть одобрено не больше 100000 рублей, хотя лимит по продуктам Тинькофф может достигать 70000-1500000 рублей. Расстраиваться при этом не стоит, всегда можно повлиять на ситуацию и увеличить лимит карты.

Как повысить кредитный лимит в Тинькофф

У каждого банка своя схема увеличения лимитов. Одни принимают заявки от клиентов, другие проводят операцию по своему усмотрению. Что касается банка Тинькофф, то повысить кредитный лимит его карты по заявлению клиента невозможно. Он только сам принимает решения такого рода, основываясь на историю пользования продуктом.

Примерно раз в полгода Tinkoff делает анализ и принимает решение об увеличении лимита кредитной карты. Заявления клиентов на проведение этой процедуры не принимаются.

Решение об изменении параметров ссуды принимает автоматизированная программа. Она изучает алгоритм использования продукта, кредитную историю заемщика и решает, нужно ли увеличивать линию, и если нужно, то на сколько.

Как повлиять на автоматическую программу

Вероятность увеличения кредитного лимита карты Тинькофф зависит от самого заемщика, от того, как он пользуется кредитным продуктом. Если это качественный и активный клиент, он обязательно получит уведомление о том, что размер линии повышен.

Какие факторы положительно влияют на решение программы:

- Активное пользование кредитным лимитом. Заемщик должен периодически расплачиваться картой, совершать с ней иные расходные операции. То есть клиент должен приносить прибыль банку. Если он увидит, что клиент активный, он увеличит лимит, чтобы больше заработать.

- Пользование карточкой без нарушений. Если заемщик совершает просрочки, об увеличении линии даже речи быть не может. Гражданин должен соблюдать сроки внесения ежемесячных платежей и их размер, тогда банк увеличит лимит, так как заемщик попадает в категорию благонадежных.

- Уменьшение долговой нагрузки. Например, ранее заемщик имел другой действующий кредит и на данный момент выполнил обязательства по нему. Теперь он может обслуживать более высокий лимит.

- Пользование другими услугами банка Тинькофф. Например, клиент покупает через него полис ОСАГО, открыл вклад, пользуется дебетовой картой. Это крайне положительный для банка момент.

Это основные три фактора, которые учитывает программа при рассмотрении возможности увеличения установленной изначально линии. В целом, ничего сложного нет. Если клиент пользуется кредитной картой и не совершает просрочки, он без проблем получит увеличение.

Тинькофф может увеличивать лимиты примерно раз в полгода. В итоге постепенно клиент может «добраться» до максимально возможной по программе суммы.

Почему Тинькофф не увеличивает лимит

Система принимает решение по своим алгоритмам, которые не оглашаются. Единственный верный рецепт — пользоваться картой без нареканий. Если она лежит без дела, ждать увеличения размера кредитной линии точно не стоит.

Причины, по которым банк не увеличивает лимит:

- Платежеспособность клиента ухудшилась. Например, программа при анализе выявила, что гражданин недавно взял новый кредит. Соответственно, более весомую линию ему будет обслуживать проблематично, поэтому система не примет положительного решения.

- Совершались просрочки. Небольшие разовые задержки в пару дней не станут серьезной проблемой, а вот регулярные просрочки или длительные нарушения порядка оплаты однозначно приведут к тому, что линия не будет изменена. Более того, при систематических нарушениях банк вовсе может заблокировать кредитку.

- Неактивное пользование картой. Активное — это регулярное проведение расходных операций. Если вы раз в неделю пополняете с кредитки телефон, увеличения точно ждать не стоит.

- Заемщик не выгоден банку. Все кредитки Тинькофф сопровождаются льготным периодом. Если заемщик всегда погашает долг в его рамках, то есть не платит проценты, то смысла что-то менять банк не увидит. Пересмотр ссуды в большую сторону не принесет организации прибыли.

- Ухудшение кредитной истории. Анализ досье проводится всегда при пересмотре размера лимита. Если выяснится, что заемщик совершает просрочки по каким-либо договорам, повышения линии ждать точно не стоит.

- Неактуальная контактная информация. Если заемщик сменил номер телефона и не уведомил банк об этом, это тоже может стать причиной отказа. Менеджеры Тинькофф периодически звонят клиентам, и фиксация постоянного недозвона станет причиной отказа в увеличении линии.

Так что, возможность увеличения лимита по кредитной карте Тинькофф зависит прежде всего от самого заемщика. К сожалению, клиент не может сам подать запрос на увеличение, поэтому остается только ждать принятия системой такого решения.

Но помните, что система может дать и обратное решение — понизить изначально назначенную линию. Обычно это связано с тем, что программа выявила большое количество новых кредитов. В итоге лимит может как повышаться, так и понижаться по усмотрению банка. В этом полугодии он может принять одно решение, а в следующем кардинально иное.

Баланс зависит от клиентской истории потенциального держателя, уровня его заработной платы, долговой нагрузки и ограничений финансовой организации. Однако при получении одобрения сумма на счете может разочаровать. В большинстве случаев со временем баланс можно поднять в разы. Как увеличить кредитный лимит по карте Тинькофф, как рассчитать его самостоятельно перед оформлением, почему банк не предлагает повысить доступную сумму – далее.

От чего зависит размер кредитного лимита?

Сумма на балансе карты утверждается после комплексной оценки анкеты потенциального заемщика. Частично ответ на вопрос о том, как быстро повысить кредитный лимит Тинькофф, лежит в выявлении влияющих факторов и их корректировке. В частности, учитывают:

- Базовые характеристики программы. По каждой кредитке финансовая организация устанавливает предельный лимит. К сожалению, получить сумму выше, чем допускается программой, невозможно.

- Подверженный доход клиента. При рассмотрении заявки на кредитный продукт банк учитывает официальную заработную плату и социальные перечисления (пенсию, выплаты по потере кормильца, выплаты многодетным семьям). Также учитываются прочие источники дохода: перечисление средств за аренду, оплата услуг самозанятых, алименты.

- Кредитную историю. Если в прошлом клиент допускал просрочки, то сумма на карточном счете может быть значительно урезана. Особенно, если задолженность не погашена на момент подачи запроса в банк.

- Уровень закредитованности и долговую нагрузку. При наличии открытых договоров на большую сумму не стоит рассчитывать на получение кредитки с максимальным лимитом. На долговую нагрузку влияют и иные регулярные обязательства: оплата съемного жилья, перечисление алиментов детям или родителям, возмещение нанесенного ущерба частями.

- Официальную занятость. Постоянная работа положительно сказывается на оценке анкеты заемщика. Косвенно влияет период трудоустройства на последнем месте и занимаемая должность.

- Возраст. Молодые и пожилые люди обычно относятся к категории риска. Внушительные шансы на выдачу карточки с достойной суммой есть у клиентов от 25 до 45 лет.

Как увеличить кредитный лимит по карте?

Существует несколько способов повысить кредитный лимит по карточке ТинькоффБанк. Рассмотрим действенные варианты:

- Предоставить документы о доходе. Если не все источники поступлений можно отследить за счет оценки счетов потенциального заемщика, то следует предоставить в банк подтверждающие документы. Среди таковых: договора аренды, долговые расписки, копии исполнительных производств, по которым производятся выплаты.

- Регулярно использовать карточку для расчетов. Не стоит беречь кредитные средства на «черный день». При постоянных расчетах за счет заемных финансов Тинькофф быстрее пересмотрит сумму на счете.

- Своевременно погашать задолженность. Говоря о том. Можно ли увеличить кредитный лимит по карте ТинькоффБанк, нельзя не упомянуть важность своевременной оплаты. Любые просрочки по платежам приводят к обратному: банк блокирует баланс полностью или урезает его.

- Вносить собственные средства. Можно использовать продукт как дебетовый пластик. Требуется вносить на баланс личные деньги и рассчитываться ими повсеместно. Это отличный способ «сообщить системе», что клиенту не хватает выданной суммы.

- Использовать заемные средства для оплаты крупных покупок. Такие траты показывают серьезное отношение к карточному продукту. Конечно, можно оплачивать и мелкие счета, но именно внушительные расходы служат основанием для пересмотра баланса.

- Закрыть другие кредитные продукты. Важно оплатить открытые просроченные задолженности. По возможности закрыть потребительские кредиты и карточки других банков. Открытые кредитки, которыми не пользуется клиент, все равно влияют на долговую нагрузку.

- Своевременно сообщать в финансовую организацию обо всех изменениях. Это касается контактных данных, сведений о заработной плате и занятости, адреса прописки и проживания. Удобнее всего вносить корректировки посредством диалога с менеджером в Интернет-банкинге.

- Использовать другие предложения банка. При необходимости можно оформить дебетовую карточку или подать заявку на ипотеку. Также учитываются побочные сервисы, например, оформление ОСАГО.

- Рефинансировать кредитные договора других банков. Это касается как потребительских программ, так и карточного кредитования.

Как повлиять на автоматическую программу?

Увеличить лимит кредитной карты онлайн в ТинькоффБанк может только автоматизированная система. Сотрудники и клиенты банка не способны напрямую повлиять на принятие решения роботом. Воздействовать на его алгоритмы можно теми же способами, что указаны ранее:

- не задерживать оплату по графику;

- вносить платежи за 1-3 дня до даты погашения;

- оплачивать дорогостоящие вещи и услуги;

- пользоваться другими продуктами финансовой организации.

Как рассчитать лимит по кредитке?

Самостоятельно вычислить предельную сумму на счете не сложно. Однако такой способ имеет высокие шансы на ошибку. Метод позволит примерно оценить кредитный потенциал. В основе лежит показатель долговой нагрузки. Он рассчитывается путем деления суммарных платежей по кредитам на величину общего дохода. Согласно действующему законодательству, организация не может выдавать средства клиентам, которые отдают более половины заработной платы и прочих поступлений на погашение обязательств.

Итоговый утвержденный лимит должен укладываться в это значение. Необходимо уточнить, сколько процентов от суммы баланса (P) будет входить в ежемесячный платеж. Для вычисления потребуется руководствоваться следующими формулами:

- предельная долговая нагрузка = (суммарная оплата по кредитам + P, умноженный на максимальный лимит программы) / итоговый доход;

- суммарная оплата по обязательствам + P, умноженный на лимит = весь доход, деленный на 2;

- P умножить на лимит = поделенные надвое доход минус платежи по обязательствам;

- доступный лимит= (поделенный надвое доход − платежи по другим кредитам) / P.

Однако получить сведения о точном значении можно только после обращения в банк. По итогам рассмотрения запроса организация пришлет предварительное одобрение с указанием баланса.

Как узнать действующий кредитный лимит?

Порядок уточнения информации зависит от ситуации. Именно:

- Если карточка не оформлена. Следует обратиться в Тинькофф посредством нашего портала или напрямую, чтобы получить ответ о размере доступной суммы. Требуется просто подать заявку и дождаться одобрения. Далее на свое усмотрение: заключить договор или отказаться от пластика.

- Если пластик есть. Посмотреть сведения можно в Интернет-банке. Также информацию предоставляют специалисты в чате и менеджеры контактного центра. Сведения указывают и в договоре. Они актуальны, если баланс не пересматривался в период использования карточного счета.

Может ли банк уменьшить лимит?

По кредитной карте Тинькофф Платинум и иным продуктам банк может как увеличить лимит, так и урезать доступную сумму. Последнее возможно в следующих случаях:

- Если держатель редко пользуется карточным счетом. В этой ситуации организация может пересмотреть баланс в сторону уменьшения. Аналогичный исход возможен, если клиент оплачивает только недорогие покупки.

- При регулярных просрочках по оплате. Важно вносить деньги по установленному графику или до даты платежа. Даже краткосрочная просрочка немедленно фиксируется системой и является основанием для уменьшения кредитной линии.

- При повышении долговой нагрузки. Если держатель оформил крупные кредиты ли открыл карты в других банках, то может столкнуться с сокращением баланса.

- У держателя снизился доход. Еще одно существенное основание для сокращения.

Стоит понимать, что банк вправе пересмотреть сумму на счете в любую сторону без получения согласия держателя. Организация просто уведомляет клиента о произошедшем посредством СМС или в личном кабинете.

Почему Тинькофф не увеличивает лимит?

Обычно пересмотр баланса производится уже через полгода после начала использования продукта. Иногда этого не происходит в силу различных причин. Почему автоматическая система Тинькофф не пересматривает доступную сумму на счете:

- Клиент на расценивается как значимый. Траты по счету редки и несущественны, поэтому робот не стремится удержать человека в числе клиентов. В этом случае стоит попробовать активнее использовать заемные средства.

- Сведения о держателе потеряли актуальность. Представители ТинькоффБанк не могут связаться с владельцем карточного продукта, что существенно снижает индекс доверия. Попытайтесь сообщить актуальные сведения самостоятельно.

- Доход слишком низок. Соотношение заработной платы и долговой нагрузки исключает повышение лимита. Нужно указать дополнительные источники дохода, либо закрыть имеющиеся обязательства перед другими банками.

- Зафиксированы незаконные действия со стороны клиента. Участие в судебных процессах в качестве обвиняемого, особенно, если дело связано с финансовым мошенничеством, влечет пересмотр кредитной линии. Аналогично влияют открытые исполнительные производства, требующие погашения.

Если увеличить кредитный лимит в Тинькофф не получается, то можно связаться с банком в онлайн-чате для составления соответствующей заявки. Организация рассмотрит запрос и предложит обновленные параметры.

Часто задаваемые вопросы

Не существует оговоренного срока, в течение которого банк обязан пересмотреть баланс конкретного клиента. Как правило, корректировка может произойти уже через 3-6 месяцев после получения карты. Срок напрямую зависит от активного использования пластика. Чем больше трат, тем быстрее произойдет повышение. Конечно, при условии своевременного погашения задолженности в полном объеме.

Карточное кредитование предполагает не только максимальный, но и минимальный лимит. По запросу в Тинькофф можно получить пластик с суммой от 5 тысяч рублей. В дальнейшем можно рассчитывать на повышение баланса. Пересмотр происходит неоднократно.

По сути это блокировка карточного счета для новых списаний. Ситуация чаще всего является следствием безответственного отношения держателя к оформленным обязательствам. При формировании внушительного долга, регулярных просрочках по оплате, отказа от оплаты банк блокирует счет. Нужно в срочном порядке погасить задолженность. Затем по необходимости подать запрос на выдачу нового пластика или разблокировку.

Не нужно пытаться влиять на сотрудников банка. Они не принимают прямого участия в корректировке суммы на счете. Все действия такого рода полностью автоматизированы. Робот с искусственным интеллектом оценивает ключевые параметры держателя, а после принимает обоснованное решение. Изменить его алгоритмы нельзя, но следование советам из статьи позволяют рассчитывать на повышение баланса.

Автор статьи

Читайте также: