M pesa безналичные деньги в условиях неразвитой банковской системы

Обновлено: 18.04.2024

M-PESA — это имя в мировой истории финтеха закрепилось навсегда. Этот продукт есть и будет идеальным примером жизнеспособной финансовой экосистемы, созданной в удивительно нестандартных условиях. Настоящий шедевр, который появился благодаря мозаике уникальных предпосылок, выборов и рисков в очень конкретное время в очень конкретном месте. Экосистема продолжает эволюционировать даже в тех условиях рынка Кении , которые сама же и изменила.

Так как я не проживаю в Африке и даже не работаю с ней плотно (пока), то я поберегу читателей от собственных аналитических выводов и исследовательских работ. Вместо этого призываю послушать мой разговор с Кевином Аматеше из M-PESA, где он расскажет о том, что происходит на рынке финансовых услуг Кении, о роли M-PESA, ее прошлом, настоящем и будущем.

В продолжение видео давайте поглубже рассмотрим, что такое M-PESA .

Погрузимся немного в исторический контекст . Мобильный кошелек M-PESA появился на свет в 2007 году в качестве смелого пилота мобильного оператора Safaricom (часть британского Vodaphone), который к тому моменту уже был доминирующим оператором с рыночной долей в 77%. Safaricom получил денежный грант с определенной целью — привнести финансовые сервисы в будничную жизнь кенийского народа, который никогда не пользовался банком. В то время сама идея обслуживания в банке была маловероятна для многих и многих кенийцев. Практически во всех случаях это были наличные расчеты и накопления.

Чтобы банк появился в их жизни, нужно было потратить много времени и сил. Более того, дорогое банковское обслуживание не давало ни малейшего резона им воспользоваться. И я даже не упоминаю такие тривиальные барьеры, как отсутствие у населения базовых соответствий банковским KYC или обязательный минимальный остаток на счете. Изначально M-PESA появилась как инструмент кредитования и погашения кредита для SACCO (местных кооперативов, которые хранили вклады и выдавали займы), но довольно быстро Safaricom заметил, что инструмент используется не по назначению. Так M-PESA была перерождена в инструмент денежных переводов. Эта же функция отправления и получения денег, которая подняла M-PESA на олимп финансовых сервисов, и по сей день она остается самой главной.

Что сделала M-PESA? Она расширила свою агентскую сеть, где можно было пополнить баланс мобильного кошелька наличными. Safaricom инвестировала значительные деньги в построение вездесущей сети приема и выдачи наличных на базе обычных торговых точек, маленьких торговцев, нанимала их, обучала и мотивировала. Ключ к успеху оказался именно в таких торговцев, в создании легкого и простого доступа к таким агентам. А сам мобильный кошелек в то время еще не был богат разнообразной функциональностью, по сути это был цифровой сейф для наличных денег.

Сеть агентов по приему и выдаче наличных — это не что-то уникальное, такая бизнес-модель есть во всех развивающихся рынках. В России в частности эта сеть была автоматизирована и эволюционировала в то, что мы называем платежными терминалами, которые подключены к интернету, принимают наличные и мгновенно зачисляют их на счет электронных кошельков или оплачивают другие услуги. Такая сеть приема и выдачи наличных также лежит в основе международных систем денежных переводов наподобие Western Union.

Использовать M-PESA оказалось не только дешевле, чем банки, но и надежнее и удобнее, чем просто наличные. Таким образом, M-PESA вовлекла простых обывателей в использование финансовых продуктов, услуг, что в свою очередь повлияло на рост цифровой экономики и торговли в Кении .

С стартом денежных переводов довольно скоро в M-PESA появились другие сценарии использования кошелька, и его база выросла до 20.6 миллионов активных пользователей в месяц в Кении и 290 000 агентов в 10 странах. Выручка M-PESA составила 624 миллиона долларов , что в свою очередь сравнимо с уровнем GDP всей страны. Safaricom не остановился на достигнутом:

— Вместе с банком CBA запустил мобильное кредитование M-SHWARI , а с банком KCB — похожий на M-SHWARI продукт KCB M-PESA

— Сделал возможным для мерчантов принимать оплату через кошельки Lipa Na M-PESA

— Сделал электричество доступным для жителей неэлектрофицированных сельских районов с M-KOPA станциями на солнечной энергии

— Создал проекты для развития сельского хозяйства ( DigiFarm ), здравоохранения ( M-TIBA ) и обучения

— Запустил собственный онлайн маркетплейс Masoko

— Мессенджер Bonga

— И даже такси сервис Little Cab .

Кажется, Safaricom сделал то, что и Яндекс и Grab в своих регионах: начали с одного сервиса, и как только появилось достаточно пользователей — сделали и все остальные.

Партнерство с банками и их дитя M-SHWARI и KCB M-PESA – это один из самых интересных примеров в мире. Пример того, как банки могут стать бэк-офисом, а кошельки — лицом для своего пользователя. Рост открытия счетов в этих банков превзошел какую бы то ни было статистику во всех остальных банках Кении, вместе взятых. И все благодаря M-PESA. В большинстве случаев клиент M-PESA может даже не знать, что у него открыт счет в некоем банке, он просто пользуется возможностями, которые ему дает кошелек. Кажется, в этом заключается будущее банкинга — скромно и незаметно вплестись в обыденную жизнь человека.

Что за деньги ( What the Money ) — авторский канал Ани Кузьминой о финансовых технологиях, бизнесе, инновациях, ну и деньгах.

Анна Кузьмина — заместитель коммерческого директора Яндекс.Денег, одной из крупнейших компаний в индустрии финансовых технологий российского происхождения с b2c и b2b сервисами. Подписывайтесь на канал в Телеграме, в Youtube , Яндекс.Дзене , или read in English on Twitter , and Medium .

Kevin Amateshe — эксперт цифровых финансовых сервисов, базирующийся в Кении, работает в M-PESA. Подписывайтесь на его Twitter .

Платежная система M-Pesa стала большой экосистемой, в том числе благодаря доминированию мобильных денег над наличными.Об этом заявил руководитель направления качественных исследований по странам Sub Saharan Africa в компании Kantar Сергей Шейхетов на 10-м Международном ПЛАС-Форуме «Дистанционные сервисы, мобильные решения, карты и платежи».

В выступлении он рассказал о работе в столице Кении Найроби так называемой Силиконовой саванны, специалисты которой трансформируют экономику страны с помощью мобильных денег.

Так, С. Шейхетов рассказал о распространенности в Кении платежной системы для мобильных денег M-Pesa, который в настоящее время используют почти все население Кении – 25 млн человек являются пользователями мобильных денег.

Оборот средств через систему достигает несколько сотен миллиардов долларов. Подобную популярность С. Шейхетов связал с возможностью посылать и занимать через M-Pesa деньги, снимать кеш, покупать мобильное время, использовать систему платежей вне зависимости от места нахождения, а также проверять состояние счета.

M-Pesa, как отметил спикер на 10-м ПЛАС-Форуме, удалось победить наличные и изменить менталитет людей благодаря трех основным факторам – достижению критической массы пользователей, простоте мобильного интерфейса и развитию агентской сети.

Но Safari использовала логику развития соцсети, где необходимы, как минимум, два участника (создатель и потребитель контента) и стало таргетироать все население, включая проживающих в сельской местности.

Простота мобильного интерфейса также сделала мобильные деньги популярными, обратил внимание С. Шейхетов. Так, пользователю для перевода достаточно ввести номер, сумму и пароль. Вся процедура занимает не более 10 секунд, предоставляя возможность моментального подтверждения транзакции и максимальную прозрачность.

Кроме того, в M-Pesa используется функция hakikisha (подтверждение), которая позволяет в течение 25 секунд нажатием любой клавиши отменить транзакцию.

Становлению M-Pesa как экосистемы способствовала реклама, объясняющая, что мобильные деньги являются альтернативой наличным, стагнация традиционных платежных сервисов (карточек), возможности микрокредитования и получения мобильного кредита до 6% в день за 20-30 минут (MShwari), площадка для интернет-торговли (Masoko).

Сергей Шейхетов, руководитель направления качественных исследований по странам Sub Saharan Africa в компании Kantar.

На сегодняшний день Африка – это еще и наиболее быстро растущая экономика мира. За последние полтора десятилетия среднегодовой экономический рост стран Черной Африки составлял 5,5%, а в некоторых странах, таких например, как Эфиопия, рост ВВП не опускался ниже 10% в год.

Одной из самых успешных африканских инноваций являются мобильные деньги. Эта финансовая услуга появилась в конце 2000-х и за десять лет, без преувеличения, произвела революцию в экономике многих африканских стран. В Кении, например, услуга мобильных денег была запущена в 2007 году. На сегодняшний день абсолютно все взрослое население страны, включая кочевников отдаленных территорий и неграмотных жителей городских трущоб имеет мобильный кошелек.

Годовой оборот крупнейшего оператора мобильных денег M-Pesa составляет более 500 миллиардов (!) долларов – колоссальная сумма для небогатой страны с населением 40 миллионов человек. Это при том, что помимо M-Pesa существуют еще несколько более мелких операторов. Компания Safaricom – оператор M-Pesa, стала флагманом кенийской экономики. На нее приходится 26% национального ВВП.

Новая услуга оказалось крайне полезной для развития экономики. Многие финансовые процессы – денежные переводы, платежи, микрокредиты, которые раньше отнимали дни, теперь занимают секунды.

Кенийскую историю пытались копировать в других частях Африки. На сегодняшний день мобильные деньги существуют во всех странах континента, но далеко не везде, они играют такую же роль как в Кении. В чем же секрет успеха M-Pesa? Существует ли какой-то универсальный рецепт внедрения мобильных денег? Что из африканского опыта представляет интерес для других регионов мира? Попробуем разобраться в этих вопросах.

M-Pesa как она есть

Прежде всего необходимо рассказать, как работает система мобильных денег. Каждый потребитель, у которого есть SIM-карта Safaricom, одновременно получает и счет M-Pesa. Активировать его можно в течение нескольких секунд с мобильного телефона.

Интерфейс M-Pesa очень не сложен и адаптирован для любого, даже самого дешевого телефона.

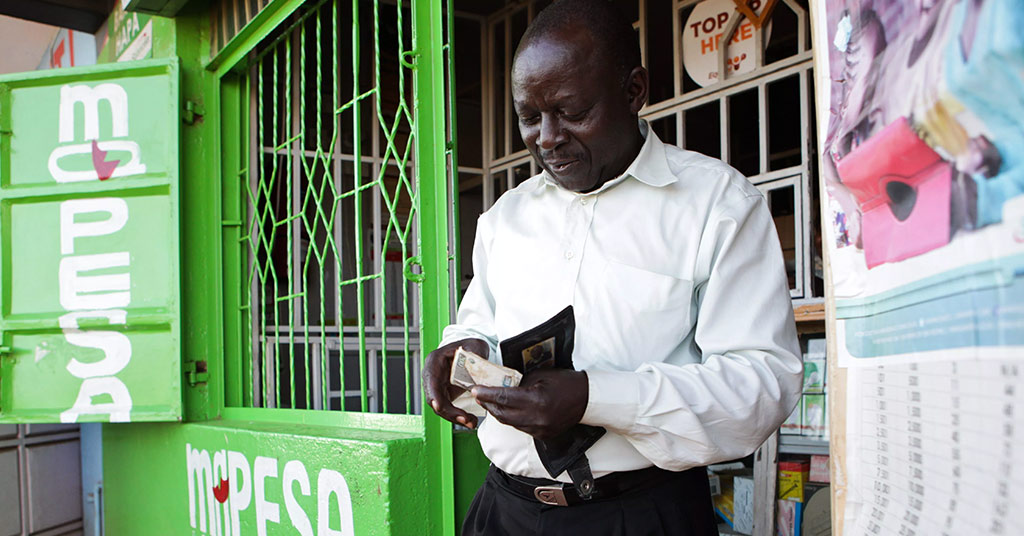

Withdraw cash – любой из 150 тыс.агентов Safaricom выдаст вам наличные, если вы захотите их снять со своего мобильного счета. Процесс занимает 1-2 минуты, а агенты находятся повсюду – практически в любой деревне есть магазинчик или киоск, который по совместительству работает на Safaricom.

Buy Airtime – говорит само за себя. Можно покупать голосовой и интернет-трафик как для себя, так и для любого другого телефонного номера Safaricom.

Loans and Savings – система микрокредитования. Кредит выдается мгновенно. Сумма его определяется движением средств на твоем мобильном счету. Чем больше денег держишь на M-Pesa, тем больше можешь получить в кредит.

Lipa na Mpesa – система оплаты. Изначально можно было оплачивать только коммунальные услуги и гос. пошлины. Сейчас, с помощью этой функции можно платить в любом магазине, киоске, ресторане, на заправке и т. п.

My account – остаток средств на счету, движение денег за определенный период, изменение пароля и прочие технические функции.

Как изменить поведение людей?

Сейчас, когда M-Pesa стала универсальным платежным средством, которое использует все взрослое население страны, кажется, что не так уж и сложно было приучить кенийцев с этой замечательному сервису. Однако задача была поставлена, прямо скажем, очень нетривиальная. Одно дело – переключить пользователей с iPhone на Android. И совсем другое – приучить к виртуальным деньгам людей, которые вообще не знали ничего другого, коме бумажных купюр и металлических монет.

Освященный веками и глубоко укоренившийся в сознании культурный код денег означал наличные. В Кении, конечно, существовали дебетовые и кредитные карты, но пользовалось ими менее 10% населения – преимущественно образованные и состоятельные жители крупных городов. В таких условиях успех нового сервиса совсем не был предопределен.

На протяжении последних пяти лет (с того момента, когда стало понятно, что M-Pesa «выстрелила») мы совместно с коллегами из Safaricom изучали системы мобильных денег в разных станах Африки. Выводы о причинах успеха или неуспеха, о которых мы будем говорить ниже, основаны на результатах этих исследований.

Критическая масса

При запуске любого сервиса очень важно определиться с целевой аудиторией. Непродуктивно распыляться, нужно выбрать наиболее перспективный сегмент потребителей и уже на нем сосредоточить все усилия. Это – классика маркетинга. Однако, как показала практика, это правило не работает в случае мобильных денег.

Когда Safaricom десять лет назад запускал M-Pesa, у него тоже было очень большое искушение сконцентрировать усилия на сегменте, который позже получил название “hustlers” – нечто вроде «народных» предпринимателей в России. Это владельцы кафе, шиномонтажек, киосков, небольших транспортных контор – «сход-развал» и т. д. В России этот тип предпринимателей был очень распространён в 1990-е годы. Сейчас он отошел на второй план, по крайней мере, в Москве. А вот в Африке это становой хребет экономического развития.

И вот тут Safaricom пошел, казалось бы, против логики. Вместо того чтобы привлекать мелких предпринимателей, было принято решения продвигать M-Pesa сразу во всех слоях населения и во всех регионах страны. 70% населения Кении до сих пор проживает в деревнях и зарабатывает не более 100 долларов в месяц. Даже сейчас, десять лет спустя, эти 70% генерируют всего лишь 13% прибыли Safaricom. Какой был смысл продвигать новый сервис среди нищих крестьян?

Смысл был в том, что в Африке вообще и в Кении в частности, основной поток денежных переводов осуществляется между городом и деревней. Hustlers зарабатывают деньги в городе и посылают их своим родственникам в деревню. Именно поэтому для того, чтобы изменить поведение hustlers, нужно было одновременно менять и поведение более консервативных деревенских масс. Это логика развития социальной сети. Есть более активные участники, есть более пассивные. Но для того, чтобы социальная сеть росла и развивалась, нужно привлекать и тех и других.

Продвижение M-Pesa в сельской местности стоило очень дорого, и далеко не каждая компания потянула бы такой проект. Когда несколько лет спустя некоторые телеком и финансовые компании пытались повторить успех Mpesa, у них просто не хватило ресурсов. Safaricom это было по силам, поскольку на момент запуска мобильных денег у нее уже было достаточно пользователей в разных частях Кении.

Простота – залог успеха

Разработчики M-Pesa специально сделали интерфейс с минимальным количеством слов, чтобы даже малограмотные пользователи могли в нем разобраться. В Африке, особенно в сельской местности, довольно много людей либо вообще не умеет читать, либо знает только какие-то ключевые слова. Позже, в Малави мы сталкивались с этой проблемой. Компания Airtel, которая продвигает мобильные деньги в этой Восточно-Африканской стране, сделала чересчур сложный интерфейс с большим количеством текста. Это привело к тому, что малограмотные крестьяне не могли в нем самостоятельно разобраться. Они вынуждены были просить помощи у более грамотных соседей и, в общем, пользовались Airtel money менее охотно, чем могли бы. Возникал барьер, который совершенно спокойно можно было бы избежать.

Очень важным, можно сказать критичным элементом интерфейса оказалось подтверждение транзакции. Для пользователей, которые всю жизнь привыкли иметь дело с наличными, крайне важно доказательство того, что их деньги не исчезнут и не потеряются – нужно простое и моментальное подтверждение, которое в случае чего, можно использовать как доказательство оплаты.

Safaricom сделал это следующим образом:

В течение 20-30 секунд после транзакции, пользователь получает SMS, с информацией о том, когда, кому и сколько именно послано денег.

Каждая транзакции имеет индивидуальный номер (он тоже есть в SMS). В случае чего, можно позвонить в службу поддержки и, сообщим этот номер, быстро получить помощь.

Также, в SMS есть информация о стоимости каждой транзакции и об остатке денег на мобильном счету. Такая прозрачность исключила любые разговоры о том, что компания Safaricom ворует деньги пользователей.

Несмотря на простоту интерфейса поначалу у пользователей возникало довольно много сложностей. Подавляющее число проблем было связано с тем, что люди часто ошибались, когда печатали семизначный телефонный номер адресата. Сложно представить, но, если телефон кнопочный, с разбитым и грязным дисплеем, очень легко ошибиться. А ошибка всего лишь в одной цифре означает, что твои деньги поступят кому-то другому.

Для того чтобы пользователи могли отменять неправильные транзакции, Safaricom вынужден был создать огромный колл-центр, но это все равно было не удобно. Дозвониться туда было сложно. Часто получалось, что к тому времени как оператор отменял транзакцию, человек, по ошибке получивший чужие деньги, уже успевал их снять. Это обстоятельство, конечно, M-Pesa лояльности не добавляло.

В нем – имя получателя и возможность очень быстро остановить транзакцию. Первоначально пользователям давалось 15 секунд на раздумья. Позже этот интервал был увеличен до 25 секунд. Количество ошибочных транзакций сократилось в разы.

Интересно, что новая функция оказалось настолько удобной, что породила еще один незапланированный сервис. В Кении очень много телефонных мошенников, которые сообщают о выигрыше в несуществующую лотерею, просят денег на операцию, выкуп родственника у полиции, похороны и т. д. – в общем, похоже на то, что было в России в начале 2000-х. С помощью Hakikisha стало очень просто выводить мошенников на чистую воду. Посылаешь на номер звонившего 5 шиллингов (5 американских центов) и через полминуты получаешь SMS с его именем и фамилией.

Очень много сил и средств было вложено в национальную рекламную компанию, целью которой было объяснить, как работает M-Pesa. На каждую торговую точку вывешивали официальный список тарифов, чтобы люди точно знали сколько они должны заплатить за перевод той или иной суммы. Однако самой действенной мерой оказалось просто увеличение числа агентов. Когда агентов стало много, между ними возникла конкуренция и количество злоупотреблений резко сократились.

Как правильно позиционировать мобильные деньги?

Удачным ходом стало также позиционирование M-Pesa (особенно на первых порах) как «безопасный способ держать свои деньги». Огромное количество городского население Кении (а также многих других африканских стран) живет в трущобах, где ситуация с безопасностью очень сложная. Хранить наличные сложно, их все время могут украсть. А вот, если положить наличные на мобильный счет, похитить их будет гораздо более проблематично. Использование M-Pesa в качестве «мобильного кошелька» получило широкое распространение.

Мобильные деньги как основа замкнутой экосистемы

До появления M-Pesa в Кении активно развивались Visa и Mastercard. Сейчас их рост очень сильно замедлился (по сути, растут только кредитные карты в премиальном сегменте). Подавляющее большинство населения пользуется мобильными деньгами и не видит необходимости приобретать банковские карточки.

Кенийские банки проспали появление мобильных денег. Когда они спохватились, системой M-Pesa уже пользовалось очень много людей. А Safaricom продолжал успешное проникновение в финансовую сферу. Очень скоро все пользователи мобильных денег получили возможность брать мобильный кредит Mshwari. Интересно, что когда в 2016 году правительство ввело ограничения для финансовой отрасли и традиционным банкам запретили повышать проценты по кредиту, сервис Mshawri не попал под этот закон в силу своего телекомовского, а не финансового происхождения.

А Safaricom продолжает запускать новые сервисы на базе M-Pesa и своей телекоммуникационной сети. Вы можете прокатиться на такси Little Cab (аналог Uber’a) и расплатиться мобильными деньгами. Вы можете купить любую вещь в онлайне-магазине Masoko и вам не надо вводить номер кредитной карты и беспокоиться о его сохранности. Можно расплатиться M-Pesa.

Согласно амбициозному плану Safaricom онлайн-магазин Masoko должен стать африканским Amazon. Правда, сейчас ему до Amazon еще очень далеко, но кто знает. Пример Safaricom показывает, как удачная синергия телекоммуникационных и финансовых услуг могут положить начало замкнутой экосистеме, на которую потом можно надстраивать новые сервисы.

Причем такая система, достигнув определенной «критической» точки становиться малоуязвимой. В Кении есть и другие телеком операторы, которые также пытаются развивать своя сервисы мобильных денег, но пока что серьезно потеснить Safaricom они не смогли. Впрочем, есть еще и внеэкономические факторы. Ходят упорные слухи, что правительство, убоявшись чересчур большой роли Safaricom в экономике страны, хочет поделить его на несколько компаний.

Продолжаем освещать рынок розничных финансовых услуг Африки. В этот раз наш постоянный автор Сергей Шейхетов, руководитель направления качественных исследований по странам Sub Saharan Africa в компании Kantar, рассматривает специфику реализации в странах региона такого актуального направления, как денежные переводы.

Н а протяжении последних 15 лет экономика стран тропической Африки стабильно растет на 5–6% в год. В некоторых странах, например в Гане или Эфиопии, рост ВВП составляет более 10%. Фактически Африка на сегодняшний день – наиболее быстрорастущий регион мира. Конечно, экономический рост здесь происходит с очень низкой базы, однако его темпы впечатляют.

Экономика стран, расположенных к югу от Сахары, могла бы расти и быстрее, предпосылки для этого имеются, например необъятный и очень дешевый рынок рабочей силы. Однако слабое развитие инфраструктуры является серьезным препятствием.

Система денежных переводов – один из ключевых элементов финансовой инфраструктуры. Для Африки он имеет особое значение. Расстояния на Африканском континенте огромны, транспорт развит слабо, банков мало. А между тем потребность в денежных переводах чрезвычайно высока. Ежедневно сотни миллионов африканцев, недавно мигрировавших в города, посылают деньги своим семьям в деревню. Десятки миллионов эмигрантов, уехавших в Европу и Америку, отправляют денежные переводы своим родственникам в Африке. Наконец, африканские и международные компании также постоянно нуждаются в надежной и дешевой системе денежных переводов.

Размер африканского рынка денежных переводов никто не оценивал, это слишком сложная задача. Однако по отдельным сегментам можно представить, насколько он огромен. Например, годовой оборот сервиса мобильных денег M-Pesa в Кении составляет порядка 500 млрд долларов в год (а кроме M-Pesa в Кении существуют еще и конкурирующие сервисы мобильных платежей, а также традиционные банковские переводы, Western Union, неформальная система Hawala и т. д.).

Система денежных переводов в Африке развита крайне неравномерно, впрочем, как и экономика африканских стран.

- В Кении, Уганде, Танзании, Замбии существует множество конкурирующих систем денежных переводов, причем многие из них очень инновационны.

- В Эфиопии, Малави, Руанде, Демократической Республике Конго возможностей перевести деньги гораздо меньше, а стоимость этой услуги достаточно высока.

- Наконец, в Южном Судане до сих пор сохранилась, по сути, средневековая система денежных переводов (неформальная система Hawala), которую африканские и индийские торговцы используют на протяжении многих веков.

Рассмотрим эти три типа стран более подробно.

Кения: M-Pesa пользуются даже международные корпорации

Кения является безусловным лидером в плане развития системы денежных переводов. Сервис мобильных денег M-Pesa, созданный в 2007 году телекоммуникационным гигантом Safaricom, очень быстро завоевал рынок. На сегодняшний день практически все взрослое население Кении пользуется M-Pesa, чтобы переводить деньги, оплачивать коммунальные услуги, расплачиваться в магазинах, кафе, ресторанах, на заправках и т. д.

Мобильные деньги удобны тем, что перевод осуществляется мгновенно, стоит относительно недорого и доступен каждому, у кого есть мобильный телефон. M-Pesa также стала великолепным решением для малого бизнеса. Любая компания может открыть бизнес-аккаунт и получать на него платежи от своих покупателей и контрагентов. Вывод наличных из системы также не является проблемой – при желании наличные деньги можно получить в течение нескольких минут у любого из 150 тыс. агентов M-Pesa по всей стране.

Традиционные банки заинтересовались сервисами мобильных платежей только тогда, когда M-Pesa уже стала абсолютным лидером на этом рынке. Некоторые банки пытались запрыгнуть в уходящий поезд и создавали свои собственные системы мобильных платежей (например, система Equitel от Equity Bank), но серьезно потеснить M-Pesa они не смогли.

В Танзании существуют 4 крупных сервиса (Vodacom, Tigo, Airtel and Halotel), которые отчаянно конкурируют друг с другом

Тогда банки пролоббировали закон, по которому максимальная сумма единоразового перевода в системе мобильных денег не может превышать 70 тыс. кенийских шиллингов (700 долларов США). А всего в течение дня разрешается переводить не более 150 тыс. шиллингов (1500 долларов). Этот закон позволил банкам в той или иной мере защитить свой традиционный сегмент бизнеса – обслуживание крупных компаний. Однако даже международные корпорации не брезгуют пользоваться в Кении мобильными деньгами для некоторых своих нужд.

Традиционные банки до сих пор доминируют на рынке международных денежных переводов. Однако и этому доминированию может вскоре прийти конец. В конце прошлого года компания Safaricom заключила договор с Western Union. Начиная с 2019 года пользователи M-Pesa могут посылать и получать деньги через отделения Western Union по всему миру. Пока что такая услуга доступна в Великобритании, Германии и Объединенных Арабских Эмиратах, но в течение года ее планируется распространить на все страны, где есть отделения Western Union.

Танзания и Уганда: многополярные рынки

Примеру Кении последовали и другие восточноафриканские страны. В Танзании и Уганде мобильными деньгами на сегодняшний день пользуется практически все взрослое население. В отличие от Кении, где компания Safaricom контролирует более 70% рынка, в соседних странах рынок мобильных денег оказался поделен примерно в равных долях между разными телекоммуникационными компаниями. Например, в Танзании существует 4 крупных сервиса (Vodacom, Tigo, Airtel and Halotel), которые отчаянно конкурируют друг с другом.

Замбия – переводы по модели Western Union

В каждой деревне в Замбии есть агент Zoona, который за несколько минут примет или выдаст денежный перевод

Интересная история произошла в Замбии. В этой стране телекоммуникационные компании в силу своей инертности либо каких-то других причин опоздали к началу мобильной революции. Их место заняла компания Zoona, которая копировала бизнес-модель Western Union. В каждой деревне в Замбии есть агент Zoona, который в течение нескольких минут примет или выдаст денежный перевод.

В других африканских странах мобильные сервисы также развиваются, однако не так успешно, как в Кении, Танзании или Уганде. Посмотрим на примере Эфиопии, с какими проблемами им приходится сталкиваться.

Эфиопия – виртуальные «кубики соли»

Эфиопия – огромная страна, в ней проживают более 100 млн человек. На протяжении последних 15 лет она лидирует по темпам экономического роста. Несмотря на это, в Эфиопии до сих пор не существует современной финансовой инфраструктуры. Банкоматы появились только несколько лет назад, мобильные деньги – в 2018 году. Крупнейший в Африке рынок Меркато, оборот которого составляет десятки млн долларов в день, до сих пор работает преимущественно с наличными. Ежедневно тысячи торговцев отправляют и получают баулы с истрепанными банкнотами.

Развитию финансовой сферы вообще и денежных переводов в частности препятствует несколько факторов. Во-первых, правительство очень жестко контролирует финансовую сферу. Как когда-то в Советском Союзе, обменный курс национальной валюты был искусственно завышен, а незаконные обменные операции уголовно наказуемы. В результате любые денежные переводы в/из Эфиопии превращаются в проблему, так как банки конверсируют быры, например, в доллары США по заниженному курсу. Единственное исключение сделано для представителей эфиопской диаспоры. За границами Эфиопии проживают более 7 млн человек, и правительство всячески поощряет их вкладывать деньги в национальную экономику.

Помимо жесткого государственного контроля сказывается также то, что банковская система слаба и не развита. Банков мало, в отделениях огромные очереди. Для того чтобы совершить какую-нибудь банковскую операцию (например, перевести деньги с одного счета на другой), требуется заполнить очень много различных форм и бланков и потратить много времени. В последние годы появилась возможность переводить деньги, пользуясь для этого банкоматными сервисами, но доступна она только незначительному количеству состоятельных граждан.

Наконец, определенную роль играет и менталитет людей. Эфиопия – страна, в которой очень сильны традиции. Эфиопы гордятся своей уникальной культурой и двухтысячелетней историей и очень не любят менять свои привычки. На протяжении веков слово «деньги» означало только одно – наличные (монеты, банкноты, а вплоть до XX века – еще и кубики соли). Поэтому, когда в Эфиопии появились сервисы мобильных денег, люди с трудом привыкали к этому формату. Для того чтобы облегчить переход к виртуальным деньгам, новый сервис специально назвали «Амоле» (Amole) – именно так называлась традиционная эфиопская денежная система на основе кубиков соли.

Южный Судан – доллары под подвеской грузовика

Кроме стран второго эшелона, есть в Африке государства, где ситуация с денежными переводами еще более архаичная. К таким странам относится, например, Южный Судан. Самое молодое государство в мире, которые вскоре после провозглашения независимости в 2011 году погрузилось в гражданскую войну.

В ситуации, когда все воюют со всеми, единого государства практически не существует. В каждой отдельной местности царят порядки, которые устанавливает местный вождь. Естественно, что в таких условиях финансовая система (как и все другие социальные системы) возвращается к архаике.

В Южном Судане всего несколько банков, да и те находятся в столице – Джубе. Между тем коммерческая активность в стране все-таки не прекращается. Людей нужно кормить и одевать. Что делать торговцам в ситуации, когда связь между разными регионами страны крайне затруднена, а система денежных переводов практически отсутствует?

Кроме стран второго эшелона, есть в Африке государства, где ситуация с денежными переводами еще более архаичная

Как в Средние века или еще раньше, во времена египетских пирамид, торговцы в Южном Судане передвигаются по стране в караванах. Через каждые 20–30 километров на дорогах стоят блокпосты и вооруженные люди, которые требуют плату за проход по их территории. Для того чтобы заплатить за проход, торговцы всегда имеют небольшую сумму в суданских фунтах.

А вот более крупные суммы для оплаты коммерческих сделок приходится переводить в американские доллары и прятать в тайниках, оборудованных в подвеске грузовика или кузове автомобиля. Прятать крупные суммы в фунтах невозможно по той причине, что они занимали бы слишком много места. Самая крупная банкнота – 500 фунтов, что составляет чуть менее 4 долларов США.

Южному Судану жизненно необходим сервис мобильных платежей. Инфраструктура для него, в общем-то, есть, так как проникновение мобильной связи приближается к 20%. Однако крупные игроки на рынке мобильных денег, хоть и присматриваются к этому рынку, пока что не рискуют инвестировать в столь нестабильную страну.

P.S. Несмотря на бурный рост, африканский рынок денежных переводов еще очень далек от насыщения. Потребность в надежной и дешевой системе переводов намного выше, чем предложение. В настоящее время телеком-компании очень успешно конкурируют на этом рынке с традиционными банками. Как будет развиваться эта отрасль в будущем, покажет время.

В 2007 году в Кении на всю страну было 740 банковских отделений (в 10 раз меньше, чем в Украине сегодня). Банковские счета не были распространенным явлением — аккаунтами пользовалось лишь 19% населения. Для остальных людей эта услуга была слишком дорогой или вовсе недоступной. Людям приходилось перевозить большие суммы наличными или рисковать, передавая их через посредников (например, водителей автобусов).

Решение проблемы нашел местный мобильный оператор Safaricom (дочернее предприятие британского Vodafone). Учитывая, что 50% кенийцев к тому времени уже пользовались мобильными телефонами (а значит и хранили на балансе сотового деньги), было решено использовать эту инфраструктуру для развития финансовых сервисов. В рамках спецпроекта «Мобильные финансы» редакция PaySpace Magazine расскажет как работает M-PESA сегодня.

M-PESA — это не просто деньги на мобильном счету

Объясняя в чем заключается суть сервиса, его часто упрощают до расчетов с баланса мобильного счета. Но все немного сложнее. Клиент не может просто пополнить счет и вместо того, чтобы тратить деньги на разговоры и SMS, начать использовать их для совершения платежей.

Ему нужно открыть и положить деньги на специальный аккаунт, обратившись к агенту M-PESA. Клиент передает ему наличные, а агент переводит со своего мобильного кошелька нужную сумму за вычетом комиссии.

Расчеты в M-PESA не анонимны — для оформления аккаунта нужно предъявить паспорт. А сам аккаунт защищен PIN-кодом.

Кроме того, не все SIM-карты Safaricom поддерживают мобильные платежи. Чтобы пользоваться услугой, нужно приобрести чип с предустановленным M-PESA menu.

Как работает M-PESA: возможности, о которых не все знают

Сегодня M-PESA — уже не только сервис денежных переводов на кнопочных телефонах. За 11 лет существования на рынке решение стало универсальным инструментом по управлению средствами, вплоть до запуска бесконтактных карт. Как изменялась M-Pesa — показано на инфографике.

(кликните, чтобы увеличить изображение)

Предлагаем рассмотреть необычные форматы использования мобильных денег:

- M-Shwari — это банковский счет, который предлагает комбинацию депозитов и кредитов. Сервис разработан совместно с Commercial Bank of Africa и доступен только клиентам M-PESA. Они могут удаленно открыть аккаунт в банке, выполнив несколько команд с мобильного телефона. Затем оформить депозит под 2-5% или кредит под 7,5% в месяц. Такие счета используют 4,5 млн кенийцев.

- Lipa na M-Pesa позволяет торговцам принимать платежи у покупателей. Воспользоваться услугой может любой пользователь M-PESA. Для этого нужно зайти в M-PESA меню на телефоне, ввести номер продавца и следовать инструкциям. Торговцы должны в свою очередь оформить специальную сим-карту и закрепить за своей торговой точкой определенный номер (Till).

- M-Tiba — это своего рода медицинская страховка. Владельцы счетов M-PESA могут откладывать деньги на свой счет в M-Tiba (или аккаунт родственников), чтобы в случае необходимости использовать его для оплаты медицинских услуг.

- mySafaricom предлагает использовать сервисы M-PESA на современных смартфонах. Это упрощает платежи благодаря удобному интерфейсу.

Меню приложения mySafaricom

- M-Pesa 1tap — услуга бесконтактных платежей. К счету мобильного оператора можно привязать карту, NFC-метку или браслет. И расплачиваться ими в торговых точках, которые принимают M-PESA. Деньги снимутся с мобильного счета.

В каких странах представлен сервис?

M-PESA представлена в 10 странах под разными брендами. Активнее всего сервис используют в Кении (19,3 млн человек) и соседней Танзании, Конго, Лесото и Мозамбик (13,9 млн). Кроме того, существуют похожие решения, которые были запущены на основе экспертизы Vodafone (например, M-Paisa в Афганистане) или просто другими мобильными операторами.

Попытки запуска в Украине

В августе 2015 года компания Vodafone получила патент на регистрацию торгового знака M-PESA в Укрпатенте. Тогда в Украине только ожидали проведения ребрендинга мобильного оператора МТС. Однако даже после того, как Vodafone заменил МТС, патент не пригодился — мобильные деньги под брендом M-Pesa в Украине так и не запустили.

Несмотря на то, что 37% украинцев до сих пор не имеют доступа к банковским счетам, нет уверенности в том, что платежи со счета на SIM-карте помогут решить эту проблему.

Это отчасти подтверждает опыт компании Киевстар, которая пять лет назад запустила сервис мобильных денег для онлайн оплат, который пока так и не стал массовым.

Автор статьи

Читайте также: