Можно ли подать в суд на банк за постоянные звонки

Обновлено: 19.04.2024

Обращение в суд — это один из вариантов защиты интересов физических и юридических лиц. Не является исключением и сфера кредитования, а также иные области оказания финансовых услуг. Заявление в суд на банк могут подать заемщики, созаемщики и поручители по кредитам, владелец счета или привязанной к этому счету карты, плательщик по каким-либо операциям.

В зависимости от особенностей спора и статуса истца, документы можно подать в арбитражные, мировые или районные суды. О том, как подать в суд на банк и правильно оформить все документы, расскажем в этом материале.

Подать заявление в суд на любой банк, будь то Сбербанк или банк «Траст» надо тогда, когда четко осознаешь цели своего обращения в суд. Исковое заявление в суд на банк должно содержать четкие основания против банка — на что и почему истец жалуется.

Например, банк МТС незаконно списал с вас лишнюю комиссию по кредиту и не хочет ее возвращать, хотя вы указали в претензии в ЦБ и в сам банк о незаконности этого списания. Или же банк «Восточный» ничего не хочет предпринимать против шквала звонков своей службы взыскания, а сотрудники названивают и днем, и ночью.

Или банк «Хоум Кредит» запретил клиенту досрочно погашать кредит. Составить иск на банк физлицо может за многие нарушения закона. Но всегда надо помнить, что жалоба на действия банка в суд — это крайний вариант решения проблемы, когда иные меры в отношении банка уже не помогают.

Однозначно гражданский иск на кредитную организацию надо подавать за мошенничество. Этот тот случай, когда кто-то иной, а не вы оформили по вашим документам кредит, а банком, в свою очередь, предъявлен иск (или хотя бы уже высказаны словесные требования) о возврате денег вам. Для начала надо написать заявление в полицию, дождаться возбуждения уголовного дела и оспорить иск банка о взыскании задолженности.

В каких случаях можно подать в суд

Обращаться в суд можно по любым нарушениям прав и законных интересов. Во многих случаях можно избежать судебных тяжб, если использовать досудебные варианты защиты.

Граждане могут подать иск в мировые и районные суды. Юридические лица и ИП. а также граждане при обращении на банкротство, подают заявления в арбитраж

Чаще всего можно встретить судебные дела, где истцом является банк. Например, это может быть взыскание задолженности и штрафных санкций по кредитам. Клиенты банков намного реже обращаются в суд. О ситуациях, когда подача иска поможет защитить ваши права, расскажем ниже.

Подавая административный иск или апелляционную жалобу нужно учитывать территориальную подсудность. Например, банк «Русский стандарт» имеет головной офис в Москве, Совкомбанк — в Костроме, а ВТБ — в Санкт-Петербурге. Обычно клиент подает в суд на банк по месту регистрации самого банка, но иногда допускается это делать и по месту проживания истца.

По кредитам

Подписав кредитный договор, заемщик принимает на себя обязательства по возврату денег с процентами. При этом заемщик праве защищать свои интересы, если банк нарушил условия договора или нормы закона. Вот самые распространенные причины, по которым можно подать в суд на банк по кредиту:

- при одностороннем изменении условий кредитного договора (например, при повышении процентной ставки. Но при кредитовании физ. лиц такое поведение банка запрещено. Запрет прописан в законе «О потребительском кредите (займе)»;

- при оспаривании навязанных услуг, которые повлекли увеличение общей стоимости кредита. Например, раньше банки любили брать с клиентов комиссии за ведение ссудного счета или за выбор способа погашения кредита;

- при введении комиссий, не указанных в договоре (например, за досрочное погашение кредита);

- при отказе в предоставлении кредитных или ипотечных каникул, если банк обязан это сделать по закону (например, каникулы по ипотеке можно получить в силу закона);

- при оспаривании расчета задолженности и процентов по договору;

- при отказе или препятствовании в досрочном погашении кредита.

Нельзя подать в банк за отказ в выдаче кредита. Одобрение заявки или отказ по ней является правом банка. Исключения есть только для программ кредитования с государственным субсидированием. Например, по программе льготной ипотеки в 2021 году основные условия кредитования определены законодательством.

Можно ли подать в суд на банк за отказ

в рефинансировании кредита, если моя цель

— снизить ставку? Закажите звонок юриста

Нарушения могут быть связаны с действиями банка при просроченном и погашенном кредите. Например, можно обращаться в суд за отказ внести изменения в кредитную историю, если банк обязан это сделать. Прежде чем подавать иск, рекомендуем обратиться к юристам, проверить условия договора и основания для судебной защиты. Если у вас нет оснований для подачи искового заявления, вы только потеряете время и деньги.

В некоторых случаях можно подать в суд на банк за звонки, смс или другие действия по взысканию долга. Ограничения по количеству и времени указанных действий есть только для коллекторов. Но если сотрудник банка достает звонками не самого должника, а его родственников или знакомых, то это уже является нарушением. За такие действия можно взыскать компенсацию морального вреда. Правда, суды, если и присуждают такую компенсацию, то суммы в решениях фигурируют смехотворные.

Иск к банку по кредитному договору чаще всего подается по процентам, которые банк насчитывает на долг. Чтобы верно рассчитать сумму процентов, понадобится помощь профессионального кредитного юриста. Потому что переспорить профессиональных юристов, например, из ОТП банка обычному заемщику, да еще и не очень юридически подкованному, очень сложно, почти нереально.

По оказанию банковских услуг

На действия банка может подать жалобу или иск гражданин, заключивший договор на обслуживание счета и карты. Основанием для обращения в суд может быть:

- отказ в выдаче денег с вклада или счета;

- отказ в выдаче самой карты;

- незаконная блокировка карты и счета, списание со счета средств;

- одностороннее снижение ставки по вкладу или на остаток средств по счету, если это не предусмотрено договором;

- незаконное закрытие счета или вклада;

- введение комиссий по банковским операциям или их завышение;

- ошибка банка при переводе средств.

Даже разовая платежная операция относится к банковским услугам. Например, если вы платили пошлину, а сотрудник банка допустил ошибку при переводе средств, можно требовать их возврата. При отказе в возврате денег их можно взыскать через суд.

Я — ИП, и банк заблокировал мой счет

за «подозрительные операции».

Что мне делать?

По мошенничеству с денежными средствами

По фактам мошенничества нужно обращаться в полицию. Типичным примером является оформление кредита другими лицами по вашим документам или хищение средств со счета. В банк тоже нужно сообщить о мошенничестве, так как по факту обращения проводится служебное расследование.

Иногда в мошеннических действиях замешаны сотрудники банка, так как все клиенты оставляют в отделениях банков копии и сканы своих документов — паспортов, ИНН, СНИЛС и тд. И с помощью этих копий можно легко «повесить» на человека кредит, который ему банк не выдавал. В этом случае можно взыскать причиненный ущерб через суд.

Банкротство физического лица

Физ. лица могут банкротиться через арбитраж и МФЦ. При этом в арбитражный суд подается заявление с требованием о признании банкротом. Поэтому банк будет являться не ответчиком, а кредитором по банкротному делу. Это важно, так как с кредитора при банкротстве нельзя что-либо взыскать.

При обращении в МФЦ судебные процедуры вообще не проводятся. Однако кредиторы вправе подать возражения и потребовать передачи дела в арбитраж. Основанием для такого требования может стать информация об имуществе должника, которая стала известна после окончания исполнительного производства.

Что можно и нужно сделать до подачи иска в суд

Прежде чем обращаться в суд можно использовать другие варианты защиты. Во многих случаях это будет эффективнее, чем ждать рассмотрения спора по иску. Даже если досудебное урегулирование спора не принесло результата, оно поможет:

- собрать доказательства для обращения в суд (например, таким доказательством может стать переписка с банком);

- снять часть спорных вопросов во внесудебном порядке (например, банк может согласиться сделать перерасчет, разблокировать счет или провести рефинансирование кредита по сниженной ставке);

- показать суду добросовестность истца, который пытался решить вопрос мирным путем (например, это будет важно при взыскании компенсации морального вреда).

Можно ли подать в суд сразу после выявления нарушения? Это зависит от предмета спора и характера нарушений. Например, если со стороны банка допущено нарушение прав потребителя, нужно обязательно соблюсти претензионный порядок урегулирования спора. По некоторым нарушениям нужно подать жалобу финансовому омбудсмену. Поэтому рекомендуем проконсультироваться у наших юристов, прежде чем подавать в суд, например, на Сбербанк или на любую другую кредитную организацию.

Многие положения кредитных договоров

написаны непонятным языком. Что делать

перед подачей в суд?

Как правильно подать в суд на банк?

Перейдем непосредственно к теме статьи и разберем, как подать в суд на банк. Чтобы вам не вернули документы и приняли положительное решение, нужно заранее определить:

- предмет спора, перечень и цену исковых требований:

- подсудность и подведомственность рассмотрения спора;

- надлежащего ответчика или нескольких ответчиков, круг других заинтересованных лиц;

- перечень доказательств, которые нужны для рассмотрения дела.

Вот пример по одному пункту из списка. В суд нужно подавать не на сотрудника банка, обманувшего вас, а на само кредитное учреждение, оказывающее услуги. Именно банк несет ответственность за всех своих сотрудников, обязан возмещать ущерб, причиненный их действиями. Поэтому, если менеджер допустил ошибку и незаконно списал деньги с вашего счета, надлежащим ответчиком по иску будет банк.

Способы подачи иска

Заявитель может подавать документы в суд самостоятельно или через представителя. На представителя нужно оформить нотариальную доверенность. Подать иск с приложениями можно:

- непосредственно в канцелярию суда;

- по почте;

- через систему «Мой арбитр» (в арбитражные суды);

- через сайты судов или систему ГАС «Правосудие» (в мировые и районные суды).

Как подать в суд на банк онлайн? Для этого нужна ЭЦП или подтвержденная учетная запись госуслуг (ЕСИА) По ним идентифицируется личность заявителя на всех онлайн-сервисах. Напрямую через госуслуги иски подать нельзя.

Если у меня в банке счета ИП и физ. лица,

и дело касается переводов между ними,

то в какой суд подавать иск?

Подсудность

При нарушении норм подсудности вам вернут иск без рассмотрения. Вот основные правила подсудности:

- экономические споры с участием организаций и ИП рассматриваются только через арбитраж;

- заявления на банкротство тоже подаются исключительно в арбитраж;

- мировые судья могут рассматривать дела с ценой иска до 100 тыс. руб., если речь идет о защите прав потребителей;

- дела о выдаче судебного приказа;

- остальные имущественные (денежные) споры мировые судьи рассматривают при цене иска до 50 тыс. руб.;

- дела, которые не относятся к подсудности мировых судей, будет разбирать районный суд.

Приведем пример. Если вы требуете от банка возврат денег на сумму 20-30 тыс. руб., то и заявление нужно подавать мировым судьям. Если же речь идет о неимущественном споре или о взыскании суммы более 100 тыс. руб., дело будет рассматривать районный суд.

Не менее важно определить, в какой именно суд направлять документы. Если допущено нарушение прав потребителя по банковским услугам, истец может подать иск по своему месту жительства. Это удобнее, так как не придется тратить время и деньги на поездки, на командировки юриста.

По остальным спорам иски подаются по месту нахождения ответчика. Но если спор вытекает из деятельности филиала, можно обращаться в суд по их адресу. Например, если вы подаете иск по кредиту ВТБ или Альфа-банка, можно обращаться в судебный орган по адресу регистрации филиала.

Если кредит брался в Орле,

может ли решение о его реструктуризации

заблокировать центральный офис?

Сложнее ситуация с банками, которые работают онлайн. Например, у банка Тинькофф есть только головной офис в Москве, а почти все услуги оказываются через онлайн-сервисы. Если дело касается нарушения прав потребителя, обращайтесь с документами по своему месту проживания. По другим спорам придется подавать иск в судебные органы Москвы, по адресу головного офиса Тинькофф.

Что можно требовать в иске

Это зависит от предмета и сути спора, от характера требований. Исковые требования к банку могут включать:

- взыскание денежных средств (например, при незаконном списании с карты);

- взыскание компенсации морального вреда (например, при неправомерных действиях при взыскании);

- взыскание расходов, связанных с обращением в суд (например, на оплату услуг юриста, на пошлину);

- отмена незаконных решений (например, при отказе в предоставлении кредитных каникул);

- понуждение к определенным действиям (например, передача сведений в бюро кредитной истории);

- расторжение или изменение договора (например, при незаконном подключении к программе коллективного страхования).

Основные требования нужно указать сразу при подаче иска. В ходе процесса их можно менять и дополнять. Это может сделать сам истец или его представитель по доверенности.

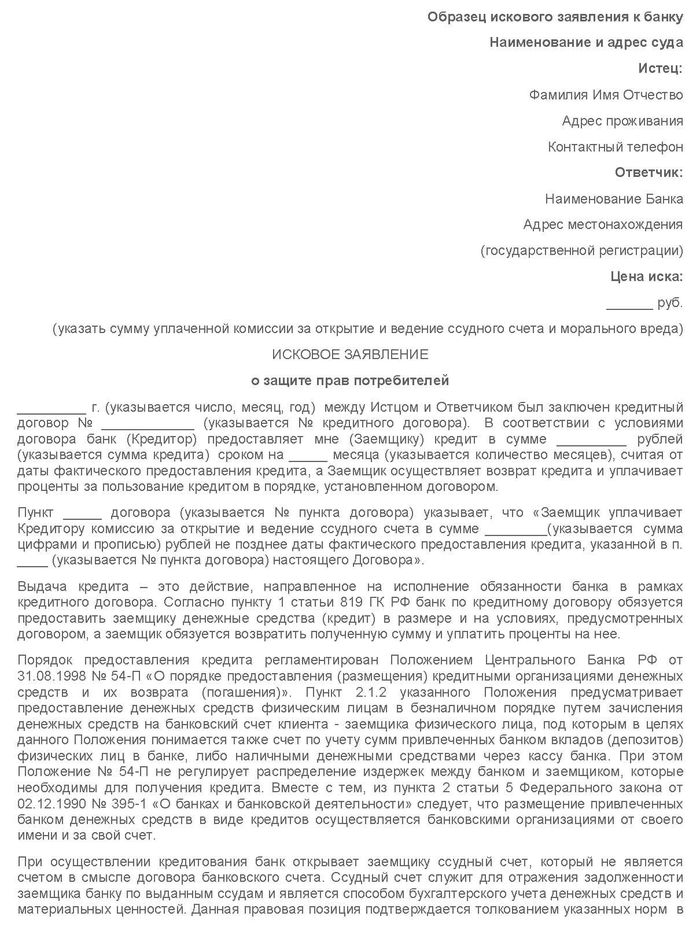

Форма и содержание искового заявления в суд на банк

В законах нет образцов заявления и жалоб в суд. В ГПК РФ или АПК РФ можно найти только основные требования по форме и содержанию документов. Если вы не знаете, как написать заявление, поручите это юристам. Ошибки в оформлении документов могут повлечь оставление их без движения, отказ в возбуждении дела.

Типовые образцы заявлений в судебные органы можно найти и скачать на нашем сайте. Обязательно укажите в тексте иска:

- наименование судебного органа;

- данные об истце и ответчике, других заинтересованных лицах;

- цена иска, ее расчет;

- описание сути обязательств между сторонами;

- описание сути нарушения со ссылкой на доказательства;

- обоснование правовой позиции истца со ссылками на нормативные акты;

- перечень исковых требований;

- перечень приложений;

- дата, подпись заявителя или его представителя.

Образец иска о защите прав потребителя

Лучше сразу указать подробную правовую позицию, чтобы суд изучил ее до рассмотрения дела по существу. В некоторых случаях можно ссылаться на судебную практику по аналогичным делам, если она подтверждена Верховным судом РФ.

Сколько стоит подать в суд на банк

Если вы подаете иск на Сбербанк или другое кредитное учреждение по нарушениям прав потребителей, пошлину платить не нужно. В остальных случаях размер пошлины зависит от суммы исковых требований. Размеры пошлин для обращения в мировые и районные суды можно найти в ст. 333.19 Налогового кодекса РФ. По неимущественным спорам размер пошлины составляет 300 руб. (для граждан) или 6000 руб. (для организаций). При успешном завершении дела пошлину можно взыскать с проигравшей стороны.

Какие расходы по суду можно

взыскать с проигравшей стороны?

Закажите звонок юриста

Нужен ли юрист для ведения дел

Юрист нужен не только для составления иска и его подачи в судебные органы. По всем видам споров требуется профессиональная юридическая поддержка. В судебном процессе ваш представитель сможет:

- подавать заявления, ходатайства, доказательства, запросы;

- выступать в заседаниях, давать пояснения, задавать вопросы другим участникам дела;

- знакомиться с материалами дела и делать их копии;

- менять размер исковых требований, заключать мировое соглашение.

Точный перечень полномочий юриста указывается в доверенности. Учтите, что у любого банка есть своя юридическая служба, которая наверняка направит представителя в судебный процесс. Без юридической поддержки вы вряд ли сможете обосновать свою позицию, ответить на возражения ответчика, правильно трактовать доказательства.

Судья принял иск: что дальше

Если вы не можете лично участвовать в процессе, заявите об этом письменное ходатайство, просите рассмотреть дело в отсутствие истца. Продолжительность гражданского дела в мировых судах составляет до 1 месяца, а в районных — до 2 месяцев. На практике сроки могут продлеваться, особенно если стороны просят перенести заседания или делаются какие-либо запросы.

Командировка — это уважительная

причина для отсутствия в суде?

Закажите звонок юриста

Что делать после вынесения решения

Если судья вынес положительное решение по вашему иску, нужно дождаться вступления его в силу. На подачу жалобы дается 30 дней, чем наверняка воспользуется банк. Если за 30 дней жалоба не подана, можно обращаться за исполнительным листом. Если жалоба подана, лист выдадут после рассмотрения дела в апелляции.

По всем вопросам, связанным с подачей исков на банки, вы можете обратиться к нашим юристам. Мы объясним, как подать жалобу в суд, какие доказательства потребуются для победы в процессе. С нашей помощью вы отстоите интересы даже в самой сложной ситуации!

Закредитованность россиян растет стремительными темпами. За прошлый год количество выданных банками займов увеличилось на 18%, а объемы займов и вовсе на 46%, подсчитали в Объединенном кредитном бюро (ОКБ). Всего за год соотечественники взяли 37,41 миллиона новых кредитов на сумму более 8,6 триллиона рублей.

Как заставить банк прекратить звонки?

Получается, что любой клиент банка, столкнувшийся с агрессивными звонками, может сообщить финансовой организации, что согласия на получение такой информации он не дает.

В свою очередь председатель коллегии адвокатов «Бурцева, Агасиева и партнеры» Адвокатской палаты Московской области Светлана Бурцева призывает не хамить и не грубить при общении с сотрудниками банка. «Такие звонки коммуницируются через компьютерную программу, и заранее оператор не знает, кому он звонит. Поставьте на свой телефон программу „Запись звонков“. Предупредите о записи, отвечайте вежливо и предложите оператору представиться, назвать наименование банка, цель звонка. Попросите добавить вас в стоп-лист или черный список», — советует адвокат.

Затем необходимо написать заявление (или претензию) в банк с просьбой прекратить звонки и разглашение ваших персональных данных. «По закону, обработка персональных данных допускается только с вашего согласия. Обработка персональных данных — это любые действия с ними. Таким образом вы направляете банку запрет на обработку любых ваших персональных данных, в том числе и с помощью звонков», — поясняет Бурцева.

Звонки не прекратились? Тогда — в суд

Если на вашу просьбу прекратить звонки банк не отреагировал, придется обращаться в вышестоящие инстанции — сначала в Федеральную антимонопольную службу (ФАС). По словам Лисова, обычно антимонопольщики охотно берутся за подобные дела, это их профессиональные обязанности. Например, в Хабаровском крае банк был оштрафован на 100 тысяч рублей за звонок гражданину с предложением финансового продукта.

«По общему правилу срок рассмотрения письменных обращений территориальными органами ФАС составляет 30 дней. И если ФАС приняла решение не в вашу пользу, вы можете обратиться в суд, где также можете претендовать на возмещение морального вреда за назойливые звонки и нарушение ФЗ „О персональных данных“. Организация, нарушающая законодательство, в частности Федеральный закон „О рекламе“, подлежит привлечению к административной ответственности», — поясняет адвокат Владимир Постанюк.

Чтобы претендовать на возмещение морального вреда, необходимо доказать, что звонки из банка способствовали ухудшению вашего физического и психологического состояния. Это могут быть справки из медицинского учреждения и показания свидетелей.

«Можно подать в суд на сотрудника банка или на сам банк, сотрудники которого совершали звонки. Но для того, чтобы выиграть суд, нужно запастись терпением и иметь достаточно доказательств для обоснования своей позиции, вины банка и его противоправных действий», — добавляет Бурцева.

Как доказать, что банк навязывал кредит?

Доказать факт навязывания банком своих услуг достаточно просто. Можно просто записать беседу с сотрудником банка или автоматический звонок, сделать детализацию входящих звонков на номер вашего телефона.

Какая компенсация положена?

Если вы докажете, что своими звонками с предложением кредита банк причинил вред вашему здоровью и нарушил ваше душевное состояние, суд обяжет финансовую организацию выплатить вам компенсацию. «Имеется положительная судебная практика взыскания с кредитных учреждений значительной суммы за ущерб, причиненный сотрудниками. Основанием взыскания служит нарушение финансовыми учреждениями Федерального закона, регулирующего банковскую деятельность», — поясняет Бурцева.

По словам Лисова, обычно сумма компенсации составляет от нескольких тысяч до нескольких десятков тысяч рублей.

Указанным Федеральным законом предусмотрено, что распространение рекламы с помощью телефонной, факсимильной, подвижной радиотелефонной (сотовой) связи допускается только при условии предварительного согласия абонента на получение рекламы. Реклама признается распространенной без предварительного согласия абонента, если распространитель рекламы не докажет, что такое согласие было получено.

Реклама банков, распространенная без предварительного согласия абонента на ее получение

Законодательство также не допускает использование сетей электросвязи, в том числе сотовой связи, для распространения рекламы с применением средств выбора и (или) набора абонентского номера без участия человека (автоматического дозванивания, автоматической рассылки). Данная норма запрещает так называемый спам (массовую рассылку рекламы и иной коммерческой информации лицам, не выражавшим желания их получать), в том числе из банков.

Реклама, распространенная без предварительного согласия абонента на ее получение, не соответствует требованиям законодательства Российской Федерации и является ненадлежащей. Нарушение требований законодательства о рекламе является правонарушением и влечет как гражданско-правовую, так и административную ответственность. Указанные виды ответственности распространяются не только на банки, но и на микрофинансовые организации.

Ответственность за нарушение кредитными организациями законодательства о рекламе

Лица, права и интересы которых нарушены в результате распространения кредитными организациями ненадлежащей рекламы, вправе обратиться в суд с иском о компенсации морального вреда. Чтобы взыскать компенсацию морального вреда, необходимо доказать, что звонки из банка причинили нравственные или физические страдания. Подтверждением этому могут являться справка из медицинской организации и показания свидетелей.

Меры административного воздействия на недобросовестных распространителей рекламы установлены Кодексом Российской Федерации об административных правонарушениях. В соответствии со статьей 14.3 КоАП РФ нарушение законодательства о рекламе влечет наложение штрафа на граждан в размере от 2000 до 2500 рублей; на должностных лиц банков – от 4000 до 25000 рублей; на кредитные организации – от 100000 до 500000 рублей.

Вам требуется юридическая консультация? Изложите вопрос через форму Задай вопрос юристу .

Подписывайтесь на наш канал, ставьте лайки, делитесь публикацией в соцсетях, оставляйте комментарии и будьте в курсе изменений в законодательстве!

Проблема невозврата кредитов в наше время весьма актуальна. Немалая заслуга в этом принадлежит самим банкам, которые еще совсем недавно выдавали кредиты всем желающим, в погоне за увеличением кредитного портфеля не особо задумываясь о том, каким образом эти кредиты будут возвращаться. В результате, резкое ухудшение материального положения граждан в последнее время, привело к образованию в нашей стране огромной задолженности перед банками. По некоторым данным, она составляет порядка 9 триллионов рублей. Пытаясь вернуть свои деньги, банки и коллекторские организации, зачастую идут на прямое нарушение закона. В том числе, оказывают воздействие на третьих лиц – родственников и близких, должников, никакого отношения к кредиту не имеющих. О том, как защититься от обнаглевших кредиторов, и пойдет речь в данной статье.

Очень часто банки и коллекторы, за неимением возможности реально взыскать с должника задолженность по кредиту, различными незаконными путями добывают контакты родственников и близких должника и начинают их буквально терроризировать. Причем должники, еще на стадии оформления кредита зачастую сами сообщают банкам данную информацию, не имеющую, кстати, никакого отношения к кредиту. После того, как кредиторам становится понятно, что должник не платежеспособен, и взять с него нечего, начинается «работа» с его родственниками и иными близкими людьми, чьими контактами кредиторы располагают. Для начала, им звонят и предлагают «передать должнику» информацию о его задолженности перед банком или коллекторами. Данные звонки, разумеется, никакого отношения к передаче информации не имеют. Большинство должников никуда не прячутся, продолжают проживать по своему месту жительства, известному кредиторам. Вот только взять с них нечего. Зато есть, что взять у их родных и близких. Названивая им по нескольку раз за день, а то и ночью, людей доводят до такого состояния, при котором они либо сами рассчитаются за должника (и такие случаи не редкость), либо начнут уже в свою очередь давить на самого должника. В общем, для банков и коллекторов вариант беспроигрышный. А государство, как обычно, разводит руками – никакой серьезной ответственности, которая бы останавливала зарвавшихся кредиторов, не предусмотрено, как не регламентирована деятельность коллекторов, что в первую очередь, выгодно самим коллекторам и банкам.

Причем, на все возражения лиц, никакого отношения к задолженности не имеющих, кредиторы нагло заявляют, что будут звонить и принимать «иные меры» по отношению именно к ним и далее, так как долг должен быть погашен, и им все равно, кто это сделает.

Если звонки не достигают нужного результата, начинаются визиты сотрудников. Приезжают домой, могут приехать на работу, и прилюдно начать выяснять отношения уже там. Могут рассылать извещения о задолженности, разумеется, не должнику, а его родственникам.

Как же защитить себя от подобных «взыскателей»? И существует ли вообще какая-либо ответственность за подобные правонарушения? Сразу скажу, что, к сожалению, государство не предусмотрело той справедливой кары для правонарушителей, которая могла бы удовлетворить чувства потерпевших (Центробанк не отберет у банка лицензию, наглых сотрудников не привлекут к уголовной ответственности, суд не прекратит деятельность коллекторской фирмы и не взыщет с банка или коллекторов в вашу пользу хотя бы сто тысяч рублей - а только такие меры, по моему глубокому убеждению, способны прекратить беззаконие в данном случае). Но определенная ответственность, включая материальную, все же существует, и, действуя грамотно, решить проблему можно.

Тактика действий, которые вы можете предпринять как потерпевший, чтобы пресечь незаконные указанные действия со стороны банков и коллекторских организаций, состоит в следующем. Для начала, необходимо в разговоре со звонившим выяснить, кто именно вам звонит, какую организацию представляет, чего желает от вас, а также иную существенную и необходимую для дальнейших «боевых действий» информацию. Здесь сразу хочу оговориться вот о каком существенном моменте. Как правило, те люди, которые вам звонят, хорошо подготовлены юридически (по крайней мере, знают правовую сторону вопроса лучше вас) и психологически, знают различные хитрости и уловки, которые и используют в разговоре с вами, и поэтому разговор с ними для обычного, неподготовленного, и что самое главное - не ожидающего такого звонка и такого нахальства гражданина, представляет определенную проблему. Могу заранее сказать, что, скорее всего, в ходе разговора вы испытаете серьезный стресс и забудете все те вопросы, которые необходимо задать в данном случае, и что необходимо сделать. Поэтому, после первого же подобного звонка, подготовьте в письменном виде список вопросов, который держите при себе, и в разговоре сконцентрируйтесь именно на них. Не позволяйте вывести себя из психологического равновесия, не наговорите лишнего, грубостей, помните, что данные господа все разговоры с вами записывают и всю информацию, которую получат от вас, потом применят против вас же. Очень важно, в свою очередь самому записывать все разговоры и письменно фиксировать даты и время звонков. Для записи разговоров необходимо иметь соответствующие технические возможности, которые конечно потребуют определенных расходов, но вы должны понимать, что если уж вам позвонили один раз, то сами по себе данные господа из банка или коллекторы от вас уже не отстанут, и только запись сказанного в ходе разговора с вами позволит привлечь звонивших к ответственности.

Вот приблизительный список вопросов, которые необходимо задать звонившему:

- Пожалуйста, представьтесь, кто вы и откуда? Назовите полностью вашу фамилию, имя, отчество, должность, и полностью название и адрес вашей организации.

- Откуда у вас мой номер телефона/адрес?

- Что вы хотите от меня?

- Какое отношение я имею к вашим требованиям?

- Какие меры будут предприняты с вашей стороны, если я не выполню ваши требования?

- Вы понимаете, что ваши звонки мне и требования противозаконны?

Надо ли в разговоре отрицать ваши отношения с должником? Это решать вам, но особого смысла в этом нет, ведь это никак не влияет на незаконность действий работников банка или коллекторов. Кроме того, если они уже располагают информацией о ваших отношениях, то разумеется, все ваши заверения об обратном будут бессмысленными.

Если вам звонят и надоедают из службы безопасности или иных подразделений банка, вопрос решается относительно просто – вы можете обратиться с жалобой к руководителю банка. Дело в том, что банковская деятельность, в отличие от коллекторской достаточно жестко регламентирована, за банками присматривает Центральный банк РФ, поэтому в целом возможностей успешно нарушать законы у банков, намного меньше, чем скажем у тех же коллекторов. Кроме того, банк – это не фирма однодневка, он никуда не сбежит от ответственности, и располагает денежными средствами, которые он никуда не спрячет и которые с него взыщет суд, если вы выиграете дело, например по иску о взыскании морального вреда с банка, за противоправные действия в отношении вас.

Председателю правления банка _____________________

Адрес банка _______________________

от ____________________ (ФИО заявителя, телефон, адрес -

не указав свой адрес в жалобе, вы рискуете дать банку возможность в последствии ссылаться на этот факт, в качестве причины, по которой банк вам не дал никакого ответа на вашу жалобу).

Жалоба

Я не являюсь клиентом вашего банка, не заключал с вашим банком каких-либо сделок, в том числе, не являюсь заемщиком, должником, а также лицом, предоставившим обеспечение по договору кредита. При этом, в течение последних нескольких месяцев на мой домашний/мобильный телефон ____________ (номер телефона) стали поступать звонки от различных сотрудников вашего банка _________ (ФИО и должности звонивших), которые звонили мне с номеров _________ (указать все номера, с которых вам звонили) и искали ___________________________ (ФИО должника), спрашивали, знаком ли он мне? Я пояснил им, что такого знаю/не знаю/отношений не поддерживаю. При этом, от меня настойчиво, в грубой и назойливой форме ваши сотрудники требуют передать должнику некую информацию о его задолженности вашему банку. Возражения, что я не обязан и не намерен этого делать, а также о противозаконности их действий, ваши сотрудники игнорируют, назойливо звонят в разное время суток. Так, звонили ________ (указать все даты и время звонков).

______ (дата) с номера ___________ мне позвонил молодой человек, представившись работником вашего банка ________________ (ФИО, должность), разговаривал со мной крайне агрессивно, в оскорбительной, ультимативной форме требовал передать должнику информацию о его задолженности банку. На мой отказ, он стал угрожать мне тем, что не перестанет мне звонить и в дальнейшем с аналогичными требованиями, а также станет звонить еще и моим родственникам с аналогичными требованиями.

В результате этих звонков я был вынужден отключить свой телефон.

Я не давал ________ (ФИО должника) разрешения указывать мои персональные данные и номера моих телефонов где-либо, в т.ч. при получении кредитов, не давал разрешения вашему банку хранить мои данные в базе данных, а также названивать мне, не давал вашему банку своих контактных телефонов и своих персональных данных, не заключал с вашим банком никаких сделок, не являюсь вашим должником и не намерен прислуживать вашему банку внештатным курьером, также как не намерен погашать чужие долги. Действия ваших сотрудников в отношении меня и членов моей семьи являются нарушением закона «О персональных данных», и влекут за собой административную и уголовную ответственность, в связи с чем, требую от вас разобраться с вашими сотрудниками, с тем, чтобы они прекратили беспокоить меня и членов моей семьи телефонными звонками/посещениями.

Кроме того, требую, что вы исключили все персональные данные обо мне из баз данных вашего банка.

Данную жалобу прошу считать попыткой и вашим шансом решить указанный вопрос мирным путем. В противном случае, буду вынужден обратится в надзорные органы: Центральный Банк РФ, Роспотребнадзор, Прокуратуру, Полицию с заявлением о проведении разбирательства в отношении вашего банка и привлечении виновных к ответственности, о возбуждении дела об административном правонарушении, предусмотренного ст.13.11. КоАП РФ, а также в суд с иском о понуждении ваших сотрудников к прекращению указанных действий, принудительном исключении персональной информации из баз данных, взыскании компенсации морального вреда.

Ответ о принятых по данной жалобе мерах в отношении указанных сотрудников, и иных виновных лицах, а также о принятых мерах по недопущению продолжения указанных звонков, прошу выдать мне на руки лично, для чего позвонить на телефон ___________. В случае отсутствия ответа на данную жалобу в течение 30 календарных дней, оставляю за собой право реализовать указанные выше мероприятия.

ФИО _______________ дата _____

Скорее всего, руководитель банка, или его заместители, прочитав указанную жалобу, дадут команду подчиненным сотрудникам разобраться по жалобе и запретят беспокоить вас. По крайней мере, вероятность именно такого исхода достаточно высока. Если же банк все же не угомонился, или вам звонят вовсе не из банка, а из коллекторской организации, необходимо перейти к следующей стадии «боевых действий».

Для этого, необходимо получить у вашего оператора связи распечатку всех входящих вам звонков за определенный период, где вы маркером отметите номера, с которых вам звонили кредиторы. Кроме того, необходимо распечатать на бумаге все записанные вами разговоры. Для этого необходимо обратиться в специализированную организацию, которая этим занимается, укажет хронометраж каждой фразы, заверит распечатки своей печатью. Я, например, давно и успешно сотрудничаю с такой организацией в связи с осуществлением адвокатской деятельности, и в ряде случаев такая помощь просто неоценима. Для чего это нужно? Дело в том, что чиновники из надзорных органов, вряд ли станут прослушивать ваши разговоры, зато охотно прочитают их на бумаге. Кстати, если вы все-таки решите обратиться в суд - судья, несмотря на ваше ходатайство об исследовании доказательства, может и отказаться прослушивать записи, по крайней мере, такие случае бывали, и именно распечатки на бумаге решали исход дела. После указанных мероприятий можно обращаться с жалобами на действия сотрудников банка в Центробанк РФ, Роспотребнадзор, Прокуратуру и Полицию. Имеет смысл не останавливаться на каком-то одном органе, а направлять жалобы всем сразу - в этом случае повышается вероятность того, что вас действительно услышат и примут меры. Единственное различие между банками и коллекторами состоит в данном случае в том, что на коллекторов в Центробанк жаловаться бессмысленно, так как данная организация их не контролирует, здесь больше подойдет Роспотребнадзор.

Кроме того, после того, как банк или коллекторов привлекут к административной ответственности, можно обращаться в суд с иском о взыскании компенсации морального вреда. В суд конечно можно обратиться и сразу после того, как банк или коллекторы откажутся положительно реагировать на вашу жалобу его руководителю, но административный материал в данном случае будет лучшим доказательством в суде. В этом же иске можно просить суд запретить банковским сотрудникам или коллекторам звонить/приезжать/каким-либо образом беспокоить вас и потребовать удалить ваши данные из баз данных. Дело будет рассматривать федеральный суд по месту нахождения банка/коллекторской организации или их филиала или представительства или, по вашему выбору – по месту вашего жительства. Для обращения в суд необходимо собственно кроме искового заявления, оплатить госпошлину 300 рублей, приложить распечатки звонков и разговоров, диск или флешку с записью разговоров, административные материалы в отношении виновника. Если в результате действий сотрудников банка или коллекторских организаций у вас возникли проблемы со здоровьем, незамедлительно зафиксируйте их медицинскими справками, сохраните чеки о приобретении лекарств, которые также передайте судье. Эти документы будут иметь огромное значение для определения судьей размера компенсации морального вреда, разумеется, в сторону увеличения. Но здесь важно иметь ввиду такой нюанс – так как сами по себе медицинские справки не подтверждают причинно-следственную связь между незаконными действиями сотрудников банка или коллекторами и наступившими у вас негативными последствиями, в виде ухудшения вашего здоровья, а доказать эту связь в суде должны именно вы, вам также, до обращения в суд необходимо будет пройти медицинскую экспертизу. Она платная (суд взыщет ее стоимость с виновника) и проводится по вашему обращению специализированными орагизациями, но позволит вам доказать в суде причинно-следственную связь.

Размер компенсации морального вреда в иске вы определяете сами, но судебная практика на сегодня, увы, такова, что суды в качестве компенсации морального вреда взыскивают с виновников сущие копейки. Но и это, в какой то мере наказание для нарушителя. Если же доказать в суде наличие последствий в виде проблем со здоровьем и их причинно-следственную связь с незаконными действиями кредиторов, то сумма компенсации морального вреда, взысканная судом в вашу пользу, будет куда серьезнее.

Разрешая подобного рода проблемы, защищая свои права от банковского и коллекторского правового произвола, важно понимать, что в подобных случаях имеет смысл действовать разумно и активно, так как только такая позиция может заставить правонарушителей прекратить нарушать закон и беспокоить вас.

Клиент может оформить кредит наличными или потребительский займ на определенные цели. По данным статистики каждый второй гражданин РФ имеет кредитные обязательства перед каким-либо банком. Но есть и те, которые категорически против кредитов. Несмотря на это, банковские учреждения упорно предлагают им свои услуги. Давайте разберем ситуации, в которых банк имеет право звонить действующему или потенциальному клиенту.

В каких случаях могут звонить из банка

У сотрудников финансового учреждения установлены определенные планы: по привлечению клиентов, по борьбе с просроченной задолженностью. Поэтому они обзванивают физических и юридических лиц в двух случаях:

- с целью предложит кредитные или депозитные продукты;

- с целью выяснения, когда будет погашена просроченная задолженность по кредиту.

В последнем случае к звонкам от банка могут быть добавлены звонки и от коллекторских фирм. А их сотрудники никогда не соблюдают рамок приличия при общении.

Что сказано в законодательстве по поводу звонков из банков

Согласно ФЗ о потребительском кредитовании (статья 15) банковские учреждения и коллекторские фирмы могут тревожить клиента по вопросам погашения кредита посредством телефонных звонков только в рабочие дни и с 6.00 до 22.00. Ночью звонить запрещено.

В законодательстве не установлено максимальное количество звонков в сутки, которые могут поступать клиенту от банков и коллекторов.

На данный момент законопроект по поводу ограничения количества звонков вынесен на рассмотрение. Возможно, в ближайшем будущем все изменится.

Что делать, если гражданин не имеет кредитной задолженности

Бывают случаи, когда физическому лицу звонят постоянно и предлагают различные кредитные программы. Такие звонки достаточно навязчивы, так как при наборе телефонного номера потенциального клиента всегда используют автоматические программы. То есть, звонит робот. Ему нельзя объяснить, что гражданин не нуждается в услугах банка. Что делать в этом случае?

Необходимо выяснить, из какого банка поступают звонки. Затем связаться с менеджерами этого учреждения, написать заявление на отзыв персональных данных (в двух экземплярах). После принятия решения руководством банка звонки должны прекратиться.

Пример составленного заявления на отзыв персональных данных вы можете посмотреть ниже:

Благодарим за Ваше обращение и сожалеем о доставленных Вам неудобствах! Проверим указанную Вами информацию, и, в случае её подтверждения, Ваш номер телефона обязательно будет исключен из работы сотрудников Службы взыскания Банка.

Далее, как правило, в течение 2-3 дней любые звонки из данного банка будут прекращены.

Однако есть один нюанс. Физическое лицо могло и не давать согласия на обработку персональных данных.

В этом случае можно обратиться в судебные инстанции или прокуратуру. Написать заявление о незаконном использовании персональных данных.

Есть и другие ситуации. Например, гражданин при оформлении кредита указал телефонный номер своего знакомого или работодателя без его ведома. В случае просрочки банк может звонить и на него. Чтобы звонки прекратились, также нужно написать заявление, что номер указан без ведома его собственника.

Что делать, если у гражданина есть кредитная задолженность

В этом случае все просто. Звонки из банка и от коллекторов прекратятся тогда, когда кредит будет полностью погашен. Но такой вариант подходит не всем заемщикам. Многие в сложившейся экономической ситуации в стране испытывают финансовые трудности. Они погашают кредит по возможности.

Что делать? Явиться в банк. По возможности попросить отсрочку платежей на определенный период. Хочется отметить, что не всем клиентам банк идет на уступки.

Звонки от коллекторов продолжаются. Не стоит грубить им. Если звонят и днем и ночью, можно обратиться в суд с целью взыскания морального ущерба. Для этого необходимо предоставить пакет документов: кредитный договор, распечатку детализации звонков, подтверждение факта того, что нужно возместить моральный ущерб. Например, если пошатнулось здоровье - справку медучреждения. Будет нелишним записать телефонный разговор, ведь коллекторы и банковские сотрудники в большинстве случаев «не выбирают выражений» при общении с клиентами, у которых просроченная кредитная задолженность. Поэтому лучше не ввязываться в конфликт. Попытаться решить все мирным путем. А если не получится, обратиться в соответствующие инстанции.

Автор статьи

Читайте также: