Можно ли вернуть деньги со сберкнижки ссср в беларуси

Обновлено: 18.04.2024

Кому и в каком размере полагаются выплаты, зависит от ряда условий.

В соответствии с Федеральным законом № 73 ФЗ «О восстановлении и защите сбережений граждан Российской Федерации» государством гарантируется восстановление и сохранение денежных сбережений граждан, которые отнесли деньги в российский сберегательный банк до определенной даты.

– Государственным долгом признаются средства населения, внесенные во вклады в Сберегательный банк РФ до 20 июня 1991 года, – поясняют в пресс-службе Волгоградского отделения Центробанка РФ. – Управление госдолгом осуществляет правительство за счет средств федерального бюджета.

Значение имеет не только дата открытия, но и момент закрытия вклада.

– Компенсация за советский вклад положена, если вклад не был закрыт до 31 декабря 1991 года, – добавляют в ведомстве. – При этом неважно, действует ли этот вклад до сих пор или нет. Даже если вкладчик после 1 января 1992 года забрал деньги, компенсация ему все равно полагается, только в другом размере.

Таким образом, выплаты производятся за вклады, открытые до 20 июня 1991 года и не закрытые до конца 1991 года.

Стоит также отметить, что компенсация не распространяется на вклады, открытые в союзных республиках. Речь идет только о тех сбережениях, которые были оформлены в банках, располагавшихся на территории РСФСР: Сбербанке РСФСР, Российском республиканском банке Сбербанка СССР или Государственных трудовых сберегательных кассах СССР.

Претендовать на компенсацию могут только граждане России. В случае смерти вкладчика, оформить выплату имеют право его наследники. Порядок оформления регулируется Постановлением Правительства РФ № 1092.

В документе сказано, что обращаться за компенсацией следует в подразделения Сбербанка РФ. При себе необходимо иметь паспорт и сберегательную книжку (при условии, что последняя сохранилась). Заявление на выплату обычно пишут в самом банке. Если, например, по состоянию здоровья или по каким то другим причинам вкладчик не может прийти в организацию самостоятельно, он может оформить доверенность на близкое лицо. В случае, если вклад уже закрыт, документ нужно будет обязательно заверять у нотариуса, при действующих вкладах можно обойтись доверенностью, оформленной прямо в отделении банка.

В постановлении также прописана возможность получения компенсации наследниками. Но исключительно в том случае, если при жизни сам вкладчик ее не получал или же получил, но не полностью. Для оформления понадобится паспорт гражданина РФ, документы, подтверждающие право наследования и свидетельство о смерти вкладчика. Условия компенсации у наследников такие же, как и у самих вкладчиков.

Сумма пропорциональна возрасту

– Размер компенсации зависит от двух условий: когда вклад был закрыт (если он вообще был закрыт) и в каком году родился его владелец, – уточняют в пресс-службе отделения. – Так, гражданам РФ по 1945 года рождения включительно осуществляется выплата компенсации в трехкратном размере остатка вкладов в Сберегательном банке РФ по состоянию на 20 июня 1991 года. Те, кто родился в период с 1946 го по 1991 год, имеют право на компенсацию вклада в двукратном размере.

Обращаем внимание, что при расчете компенсации наследникам будет учитываться их год рождения, а не вкладчика.

Размер указанной выплаты может быть уменьшен на сумму ранее полученной – предварительной и дополнительной компенсации. Ведь деньги по старым вкладам выплачиваются давно. Те, кто уже получил полную сумму компенсации, лишается права на оформление.

Итак, с датой рождения мы определились, теперь разберемся, как влияет на сумму год закрытия вклада.

– В зависимости от того, в каком году был закрыт вклад, его сумма умножается на определенный коэффициент, – отмечают в ведомстве. – Если он закрыт в 1992 году – коэффициент равен 0,6; в 1993 году – 0,7; в 1994 году – 0,8; в 1995 году – 0,9; с 1996 го по 2019 год (или до сих пор не закрыт) – коэффициент равен единице.

К слову, у тех вкладчиков, которые до сих пор имеют открытый вклад, часто возникает вопрос о возможности получить не только компенсацию, но и сами деньги. Право на это имеется, но необходимо учитывать один момент – в результате деноминации рубля, проведенной в 1998 году, средства обесценились. Таким образом, если на счету лежало 1000 рублей, то в новых деньгах это получится только 1 рубль.

Давайте рассмотрим на конкретном примере. Сумма на сберкнижке у вкладчика, родившегося в 1947 году, составляла 12 000 рублей советскими деньгами. Вклад был закрыт в 1994 году. Раннее, компенсация не оформлялась.

Формула расчета: Сумма компенсации = Остаток вклада на 20.06.1991 х коэффициент компенсации (установленный для 1994 года) х 2 (двукратный размер, так как год рождения после 1945). Получается:

12 000 х 0,8 х 2 = 19 200 (рублей).

Если вкладчик ранее уже оформлял выплату, то из полученной суммы вычитается размер предыдущей компенсации.

Перед входом в банк Татьяна Барауля показывает пачку советских сберегательных книжек. Их девушке в наследство досталось пять. Бабушки и родители откладывали еще с семидесятых и скопили в общей сложности около 30 тыс. рублей. По советским временам минчанка была бы зажиточной дамой: каталась бы на авто и уже обживала бы свою квартиру. А если бы деньги лежали в европейских банках, то за это время накапали бы солидные проценты. Но что же с ними теперь?

— Родители у меня были абсолютно простыми людьми. Мама работала инженером в НИИ, а папа — на Минском тракторном заводе, — рассказывает Татьяна. Сейчас минчанка открыла свой бизнес — создает сайты, а до этого работала начальником отдела продаж.

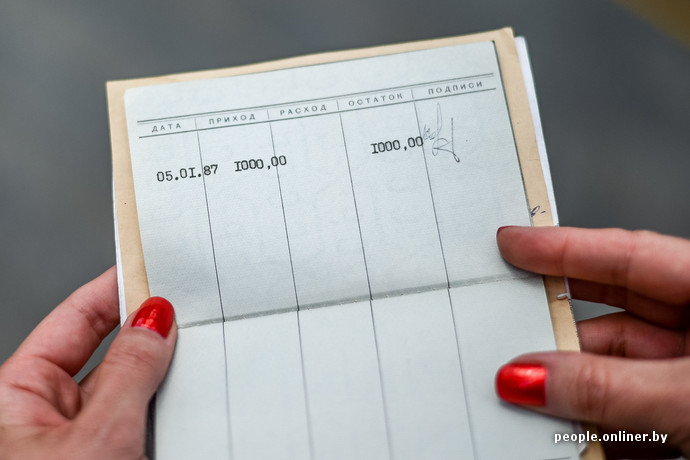

— Мама умерла, бабушки тоже. Они оставили три сберкнижки, — говорит Татьяна. — Смотрите, эту сберкнижку завели в 1971 году. И сразу бабушка положила на нее деньги — 7 тыс. рублей. Огромная по тем временам сумма. Насколько я помню, за них точно можно было купить хорошую машину типа «Волги», наверное. А к 1990-му бабушке и вовсе удалось накопить 11, 8 тыс. рублей. У второй бабушки было две сберегательные книжки — 8,4 тыс. рублей на одной и 9,15 тыс. на другой. Еще одна была у родителей.

— На что копили?

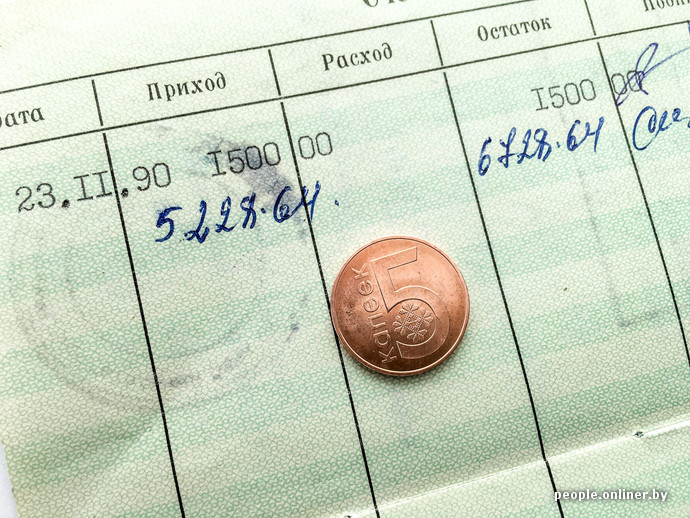

— Мои бабушки копили детям и внукам. Вот последняя наша семейная сберкнижка — она была оформлена на мое имя в 1990-м. Бабушки и родители насобирали для меня 1500 рублей. И эти деньги я должна была получить в день наступления совершеннолетия. Были те, кто собирал на машину, кто-то — на бытовую технику, кооперативный взнос для детей и многое другое. Да и в целом привычка была такая — откладывать. Помните рекламу «Храните деньги в сберегательных кассах»? Так вот она тоже очень сильно повлияла.

Татьяна говорит, что, несмотря на приличную зарплату у папы, жили они очень скромно.

— Папа был старшим мастером службы энергетика сталелитейного цеха МТЗ. Получал 220 рублей. Для сравнения: мама работала инженером в НИИ, у нее зарплата была 80 рублей. Отличные деньги по тем временам. Но не скажу, что мы жили шикарно. Все равно все приходилось доставать и добывать: квартиры выделялись по очереди. Были очереди на покупку машины, бытовой техники — в недвижимость, авто и другие вещи вкладываться было сложно. Так что деньги в основном и хранились на книжке. И поэтому моим родителям удалось скопить еще 1000 рублей.

В общей сложности на всех сберегательных книжках у родственников Татьяны к моменту развала СССР насобиралось примерно 30 тыс. советских рублей. Минчанка говорит, что это аналогично стоимости большой минской квартиры в ценах того времени.

— Один из счетов бабушка закрыла в 1999 году, и тогда банк выплатил 29,7 млн рублей со всеми пересчетами, — показывает старый чек девушка. — Это было около $125, если считать по официальному курсу в 243 тысячи рублей.

Но еще около 22 тыс. советских рублей так и остались лежать на счетах.

— Когда я стала взрослее, то вплотную занялась этим вопросом, — говорит девушка. — Девять лет назад решила проверить, что же с этими деньгами. Сходила в банк и посмотрела состояние счета. Насколько помню, денег на тот момент хватало ровно на «Сникерс». Я тогда решила, что глупо снимать их, чтобы купить сладости, и оставила до лучших времен.

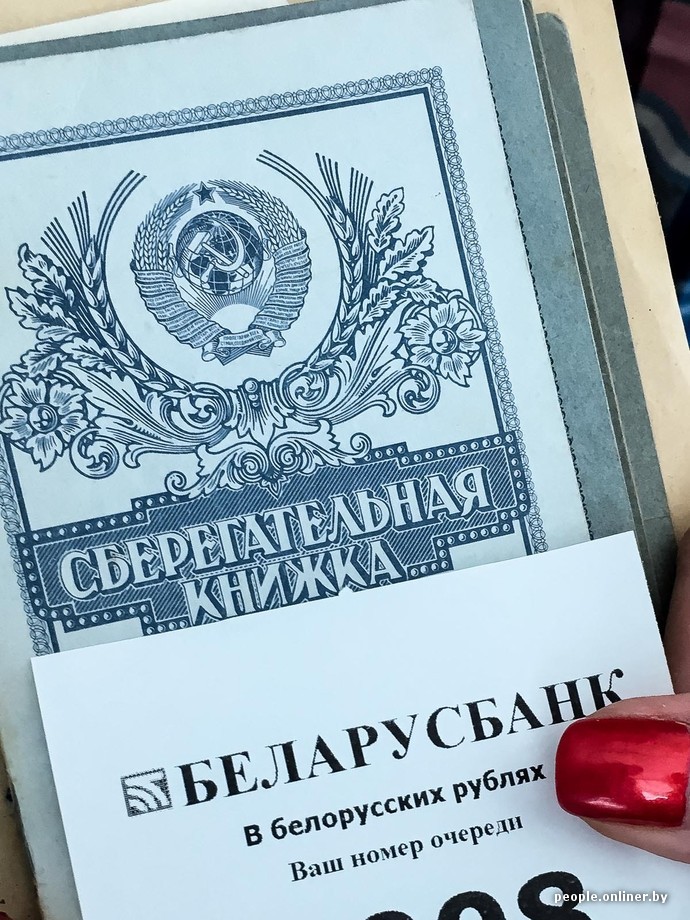

Мы подходим к головному офису «Беларусбанка» на проспекте Дзержинского. Именно этот банк отвечает за вклады после развала СССР.

Берем талончик электронной очереди и направляемся к кассиру.

— Вполне возможно, что ваши счета закрыты или там нулевой баланс, — говорит кассир. — А вот про счета ваших родственников без генеральной доверенности мы ничего рассказать не можем.

— Но их уже нет в живых — как мне быть? — спрашивает Татьяна.

— Тогда нужны нотариально заверенные документы о том, что вы наследница, — отвечает кассир. — Вы вступали в наследство?

— Ой, я не занималась этим, — разочарованно протягивает Татьяна.

— Ну, тогда мы ничего не можем сказать по другим счетам, — кассир отодвигает сберкнижки родителей и двух бабушек. В итоге она находит четыре счета на фамилию Татьяны. Один оказывается нужным.

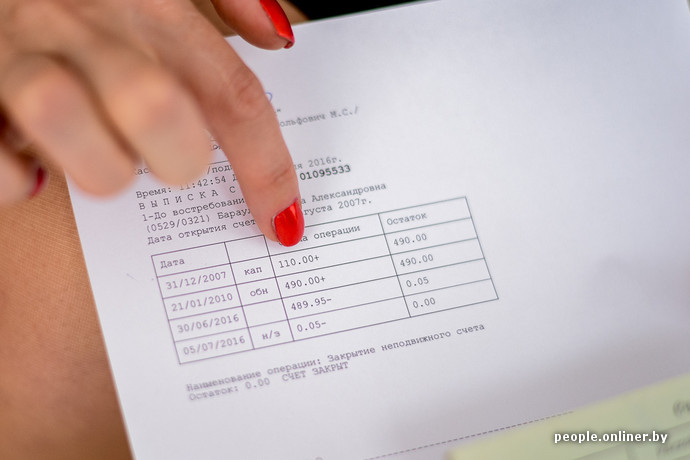

— После деноминации на вашем счету осталось ровно 4,9 копейки, — объясняет работница банка и приглашает нас в кассу. Здесь Татьяне выдают монетку в 5 копеек. И это все. Получить что-то по счетам мамы и бабушек не удается.

— Каким образом мои 1500 рублей превратились в 5 копеек, я так и не поняла, — удивляется Татьяна. — Там столько было этих перерасчетов, что я уже и не запомнила.

— Ну вот куда потратить сейчас эти «огромные» деньги? — смеется Татьяна. — Я бензина больше сожгла на дорогу, чем получила. Наверное, зря я тогда «Сникерс» не купила. Другого я, если честно, и не ждала. Но все равно грустно. Мои бабушки могли бы положить эти деньги в банк и к старости быть обеспеченными людьми, как, собственно, и мама с папой. Или вложились бы в недвижимость. В общем, это наглядный пример того, как обесценился труд моих бабушек и родителей. Они годами работали, ужимались, чтобы я в итоге смогла получить только вот эту легкую монетку… Разве после этого можно удивляться, почему я не делаю вклады в белорусских рублях?

В Беларуси осталось 5 млн советских счетов

Татьяна со своими сберкнижками не одна такая. До деноминации в Беларуси было 11 млн неподвижных счетов, оставшихся с советского времени. Средний остаток по каждому из них составлял 138 рублей, писал «Банковский вестник» в 2010 году. То есть примерная сумма остатков на то время была как минимум 1,5 млрд рублей.

— После деноминации те счета, на которых оставалось меньше 0,49 копейки, были закрыты. Всего их было 6 млн, — сообщили Onliner.by в «Беларусбанке».

В итоге на сегодня в стране осталось 5 млн советских счетов на сумму как минимум 75 тыс. новых рублей (750 млн старыми деньгами). Так вот что происходило с советскими вкладами до недавнего времени?

Напомним, после распада СССР Беларусь признала все советские вклады своих жителей как внутренний государственный долг. Сумма тогда была внушительная — 16,4 млрд советских рублей. Все расходы по обслуживанию этого долга должны были лечь на государство. Тогда же начали разрабатывать механизм возврата денег. И вроде бы в стране даже звучала идея создать фонд по выплате тех самых вкладов.

Между тем в 1995 году Конституционный суд Республики Беларусь официально признал: причина обесценивания советских вкладов — инфляция. Решение было окончательным и обжалованию не подлежало.

При этом правительство пыталось как-то компенсировать советские вклады:

- В марте 1991 года президент СССР принял указ «О компенсации населению потерь от обесценения сбережений в связи с единовременным повышением розничных цен». Тогда остатки по вкладам повысили на 40%.

- В апреле 1992 года уже Совет министров своим постановлением скорректировал сумму остатков, не превышающих 10 тыс. рублей, на индекс потребительских цен — 19,3%.

- В 1993 году Верховный Совет Беларуси принял решение об увеличении остатков вкладов: остатки на сумму до 1000 рублей увеличили в 5 раз, а свыше этой суммы — на 4000 рублей.

- Еще через год Совет министров принял решение разово увеличить остатки в 10 раз.

- В 1996 году произошло увеличение в 1000 раз, но для ветеранов. Правда, деноминация 2000 года снова все «съела».

Последний указ по поводу компенсации вкладов времен СССР действовал до 2007 года. Тогда остатки вкладов просто умножались на величину инфляции. По данным Нацбанка, суммы были мизерные. Действие указа так и не продлили. И вот уже девять лет суммы по остаткам не пересматривались.

В 2010 году тема компенсации депозитов советских времен поднялась снова. По предварительным данным, сумма компенсации оценивалась в $2 млрд. Но решение так и не было принято.

— В настоящее время в бюджете страны отсутствуют необходимые для данных целей средства. В этой связи законодательные акты о компенсации вкладов в последнее время не принимались, — сообщается на официальном сайте Национального банка.

Есть ли шанс, что белорусы все же получат компенсацию?

— Сами разговоры на эту тему абсолютно популистские, — считает старший аналитик «Альпари» Вадим Иосуб. — Если говорить о компенсации, возникает вопрос: откуда? Окей, давайте поможем советским вкладчикам и после дикой инфляции напечатаем деньги. Что будет? Еще бо́льшая инфляция. Потом снова напечатаем деньги, дальше опять инфляция. И будет нескончаемый поток инфляций и девальваций.

Также непонятно, как компенсировать, на какую величину. Тем более что договор с советским банком не предусматривал никакой компенсации. А ведь кроме вкладов обесценились и сами активы. И у самих банков источников для компенсации нет.

Нужно понимать, что процессы девальвации и инфляции — это объективные процессы. И никто от этого не застрахован. Это аналогично тому, что человек шел-шел — и потерял деньги. Было бы, конечно, очень социально выплатить ему их. Может быть, он всю жизнь их копил, может, ему для детей нужно. Но кто будет компенсировать ему эти деньги? Кто компенсирует потери тем, у кого они в чулках хранились? На эту тему можно было бы рассуждать, если бы у нас был дикий профицит бюджета и мы не знали бы, куда его деть. Но сейчас никаких лишних денег нет. И это объективно.

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by

оооо так тут команда. Мне посоветовали в Беларусбанк сунуться.

Rico, если что узнаешь плиз отпишись здеся

не хочется вас разочаровывать.

возмите лучше пивка

Есть книжки подобные.(еще от дедушки достались).Лежало там на то время три волги(84год,прим.45тыс)Сунулся в ББ с этими вопросами.Сказали приезжайте пишите заявление,потом рассмотрим,что то там проиндексируем и получите деньги,примерно 50 тыс бел рублей.Короче в моем варианте овчинка выделки не стоит.

у самого есть книжка такая с приличной суммой по тем временам, лучше оставьте и будете перед внуками хвастаться - мол вот здесь лежит денег на машину, а тут на квартиру

JENIK, взял.

кароче у многих родители заводили на детей эти книжки, весь мозг мне родители проедали несколько лет чтобы я сходил спросил))) итог пару тыщ рублей вроде могут дать)))))))))))))

еще несколько страховок на несколько тысяч рублей есть. была такая фишка - например 18 лет родители откладывали, что бы за чадо в случае несчастного случая дали немного денег, а к 18 годам 1000 рублей выплатила страховая контора. Только вот забили все на это - валяется пару страховок - зато Белгосстраху в рекламе не мешает это писать про 70 лет что ли безупречной репутации .

ЗЫ. единственная польза была, когда лет в 10 растянул ногу - 3 недели в гипсе провел - выплатили рублей 80 или 90 по страховке - купил магнитофон .

ЗЫ. единственная польза была, когда лет в 10 растянул ногу - 3 недели в гипсе провел - выплатили рублей 80 или 90 по страховке - купил магнитофон .

вспомнилась песенка про застрахуй братуху)))

вспомнилась песенка про застрахуй братуху)))

тачняк ломаем Жору и еб%м Альбатрос (с)

Песня с компенсацией вкладов звучит все годы с "почивания" СССР. И даже есть решения СНГ (каж) -- каждое правительство компенсирует своим гражданам как хочет и может.

В РБ тоже есть решения по компенсации вкладов. Но суммы на книжках лежали такие, что если их компенсировать из расчета реальной покуп. способности рубля тех времен - вся РБ много лет должна работать только на это.

Поэтому были придуманы методики расчета суммы компенсации, которые позволяют. не напрягать бюджет. И выплаты вроде - через АСБ. Но! Деталей не знаю -- просто говорю - в какую сторону копать тем, кому не лень копать в ту сторону, зная, что на сумму, равную когда-то "Москвичу" на финише можно будет купить пару батонов.

кстати, почему-то никто из публики не вспоминает (а может, никого не коснулось ), но года 2 назад мне и брату пришло письмо из ББ с просьбой с этой книжкой подойти и закрыть счёт..после игнорирования - был телефонный звонок с подобной просьбой. я подошёл без паспорта (надо было с ним), сказали, что нам надо закрывать такие "висяки" и вернём какие-то копейки

я отказался (типа, пойду за паспортом). насторожило то, что очень настойчиво просили вернуться - висяки висяками, но я решил книжку пока сохранить

Это было 11 июня 2009 г.:

Белорусский парламент 4 созыва впервые за свою практику не принял законопроект в первом чтении (обновлено)

А уже 24 июня 2009 г.:

Приняты поправки в закон "Об индексации доходов населения с учетом инфляции"

Палата представителей Национального собрания Беларуси приняла в двух чтениях изменения в закон "Об индексации доходов населения с учетом инфляции", в соответствии с которыми из объекта правового регулирования закона исключается индексация сбережений граждан.

"Это связано с тем, что защита сбережений населения осуществляется за счет изменения процентных ставок по вкладам", - заявил, выступая в парламенте, министр финансов Беларуси Андрей Харковец.

Глава Минфина также пояснил, сообщает "Интерфакс", что вопросы размещения денежных средств физических лиц в белорусских рублях в банке или небанковской кредитно-финансовой организации регулируется в настоящее время Банковским кодексом.

А.Харковец заявил, что "сложившаяся практика начисления процентов по банковским вкладам показывает их зависимость от ставки рефинансирования Национального банка, которая постоянно корректируется с учетом сложившегося уровня инфляции". Поэтому вносимые в закон изменения "ни коим образом не ухудшают существующего положения вкладчиков", отметил министр финансов.

Кроме того, парламентарии внесли поправки в законодательство, касающееся гарантированного возмещения банковских вкладов (депозитов) физических лиц.

Законопроектом предполагается установление государственной гарантии полной сохранности денежных средств физических лиц в банках республики в размере 100% вне зависимости от количества депозитов, в то время как в действующей редакции закона государством гарантируется возмещение вкладов в сумме не более 5 тыс. евро, заявил, выступая в парламенте, заместитель председателя правления Национального банка Николай Лузгин.

Кроме того, парламентарии поддержали поправки в ряд законов, которые наделяют Агентство по гарантированному возмещению банковских вкладов физических лиц полномочиями по осуществлению функций временной администрации по управлению банком для предупреждения его банкротства, а также функций антикризисного управляющего при осуществлении процедуры банкротства банка.

Так что сколько написано в сберкнижке столько и можно реально получить на руки.

ПАО "Сбербанк" выплачивает своим вкладчикам компенсации за старые вклады, открытые во времена СССР.

Старые счета в народе именуют “сгоревшими”. Вопреки убеждениям о том, что деньги эти вернуть невозможно, существует способ не только получить свой вклад назад, но и оформить компенсацию. Давайте выясним, кто может претендовать на возврат денег, и как оформляется компенсация по сберкнижкам.

Если вкладчик закрыл вклад между 20 июня и 31 декабря 1991 года, компенсация не будет оформлена, будто владелец сберкнижки своевременно получил свои деньги.

Компенсацию вправе получить владелец любой сберкнижки, открытой во времена распада СССР, просто размеры компенсации не будут одинаковыми – они зависят от категории вкладчика:

- вкладчики, год рождения которых меньше 1945 года, вправе оформить компенсацию в сумме 3 размеров остатка денег на 20 июня 1991 года;

- вкладчики, родившиеся между 1945 и 1991 годом, могут оформить компенсационную сумму, равную 2 размерам остатка на книжке по состоянию на 20 июня 1991 года;

- наследники вкладчиков, родившихся ранее 1991 года;

- наследники и третьи лица, взявшие на себя затраты на погребение вкладчика с 2001 года и позднее.

Также стоит обратить внимание на год закрытия вклада – в зависимости от времени закрытия будут действовать различные понижающие коэффициенты:

- 1, если вклад был закрыт в период с 1996 года по 2010 год;

- 0.9, если закрытие произошло в 1995 году;

- 0.8, если закрытие вклада осуществлялось в 1994 году;

- 0.7, если вклад закрылся в 1993 году;

- 0.6, если вкладчик закрыл вклад в 1992 году.

Как рассчитывается компенсация по сберкнижкам: формула расчета

Чтобы заранее знать, на какую сумму компенсации можно рассчитывать, можно воспользоваться следующей формулой расчета:

где РКС – размер компенсации по Сберкнижке;

СВ – сумма вклада;

КГР – коэффициент, который зависит от года рождения вкладчика;

КГЗ – коэффициент, который зависит от года закрытия вклада.

Примеры расчета компенсации по сберкнижке

Разберем несколько примеров расчета компенсаций по вкладам, поскольку порядок вычисления сумм будет зависеть от года рождения вкладчика и года закрытия вклада.

Вкладчик Сбербанка родился в 1956 году, он открыл вклад в Сбербанке и не закрывал его до настоящего времени. Остаток средств составляет 5 тысяч рублей.

Размер компенсации = 5 000 рублей х 2 х 1.0 = 10 000 рублей.

Год рождения вкладчика – 1968, он закрыл вклад в 1995 году. У вкладчика на сберкнижке оставалось 1,5 тыс. рублей.

Размер компенсации = 1 500 рублей х 2 х 0.9 = 2 700 рублей.

Год рождения вкладчика – 1939. Остаток по вкладу – 4700 рублей. Вклад не был закрыт. Ранее была оформлена предварительная компенсация в сумме 170 рублей.

Размер компенсации = 4 700 рублей х 3 х 1.0 – 170 рублей = 13 930 рублей.

Как оформляется компенсация по сберкнижкам

Вне зависимости от того, где был когда-то открыт банковский вклад, обращаться можно в любое отделение Сбербанка. Сотруднику банка нужно будет предъявить удостоверение личности и сберкнижку.

Бывает так, что книжка была потеряна – в такой ситуации тоже можно претендовать на компенсацию, если вкладчик абсолютно уверен в том, что на 20 июня 1991 года имел сбережения. Нужно будет написать заявление и попросить провести поиск данных. База данных должна содержать информацию о заявителе, и тогда специалист отделения банка рассчитает положенную компенсацию и предложит выплатить ее наличными или осуществить перевод обратно на сберкнижку.

Вернуть белорусам обесценившиеся в 90-е годы советские вклады невозможно: денег на это нет. Так звучит официальная позиция. Но ведь компенсировать людям утраченные сбережения можно и по-другому. Как? Разбирается «АиФ».

Прежде чем ответить на главный вопрос, волнующий тысячи наших читателей, нужно понять, о каких суммах вообще идет речь.

- Распад СССР в 1991 году спровоцировал галопирующую инфляцию, которая обесценила накопления граждан, заработанные честным трудом. По моим расчетам, сделанным на основе данных Белстата, с января 1991 г. по июнь 2018 г. потребительские цены в Беларуси возросли в 65,3 млн раз. По данным Национального банка, на 1 января 1991 г. рублевые депозиты населения составляли 18,2 млрд руб. На тот момент валютных депозитов в банковской системе страны не было. Если пересчитать указанный показатель в сопоставимых ценах июня 2018 г., то текущий размер советских вкладов населения составляет около 11,9 млрд руб. (с учетом трех деноминаций белорусского рубля), или около $6 млрд в долларовом эквиваленте, - эксклюзивно для «АиФ» подсчитал аналитик исследовательской группы BusinessForecast.by Александр МУХА.

По словам эксперта, в данном случае речь идет лишь о компенсации величины накопленной инфляции. Александр Муха оценивает: если в качестве платы за пользование чужими деньгами дополнительно начислить по вкладам проценты по ставке 5% годовых, то текущий размер советских вкладов населения (с учетом процентов) будет составлять около 45,4 млрд руб., или около $22,8 млрд в эквиваленте.

- По нынешним белорусским меркам это очень существенные цифры. Для сравнения: на 1 июля 2018 г. рублевые вклады физических лиц составляли 6,333 млрд руб., а валютные депозиты – $7,159 млрд. Суммарно в долларовом эквиваленте вклады населения оцениваются в $10,342 млрд. Представленные цифры наглядно иллюстрируют катастрофический масштаб экономических потерь белорусов в результате распада Советского Союза.

Забрать у преступников

По мнению Александра Мухи, вклады нужно погашать поэтапно. Причем, если владелец депозита ушел из жизни, деньги должны получить его родственники. Например, есть вариант передачи вкладчикам в счет погашения их сбережений государственных активов: акций ведущих государственных предприятий и банков, объектов недвижимости, земельных участков и др.

- Я бы еще обратил внимание на возможность компенсации вкладов за счет средств коррупционеров и экономических преступников. Данный вариант предполагает запуск антикоррупционной кампании в целях выявления скрытых доходов и активов коррупционеров и экономических преступников, в том числе активов, размещенных за рубежом (включая офшорные юрисдикции).

Эксперт не исключает и возможности изыскать деньги в республиканском бюджете или Агентстве по гарантированному возмещению банковских вкладов (депозитов) физических лиц.

- Профицит республиканского бюджета в январе-мае 2018 г. составил 2,856 млрд руб., а резервы Агентства сегодня превышают 1,4 млрд руб.

Народная приватизация

- У самого на советской книжке осталась 1000 рублей, - признается «АиФ» основатель консалтинговой компании Sinkevich Technologies Александр СИНКЕВИЧ. – Думаю, наиболее перспективно было бы решить вопрос путем проведения народной приватизации. Подобные проекты, причем вполне успешные, у нас уже есть, например, с Минским заводом игристых вин. Такой вариант требует тщательной проработки – экономической, законодательной и информационной. И тогда он даст второе дыхание перспективным, но недофинансированным отраслям отечественной экономики, а заодно будет постепенно взращивать в среднем классе слой национальных инвесторов и предпринимателей. Также можно рассмотреть вариант с пенсионными социальными программами. Дело в том, что большинство держателей советских вкладов уже достигли определенного возраста, и для них предложение дополнительного социального пакета будет интересно. В частности, речь может идти о санаторно-курортном оздоровлении, оказании медицинских услуг и т.д. Заслуживает рассмотрения и мысль, высказанная ранее на страницах «АиФ», о возможности компенсировать советские вклады их владельцам путем временного уменьшения платежей за коммунальные услуги. Сегодня это особенно актуально, учитывая, что очередные повышения стоимости ЖКУ не за горами. Такой подход позволил бы поддержать возрастное население, компенсировать ему утраченные накопления, а также профинансировать отрасль ЖКХ.

Экономить

КСТАТИ

По меньшей мере половина стран бывшего Советского Союза или уже закрыла вопрос с компенсацией советских вкладов, или находится в процессе. Как правило, возмещения не слишком большие. Например, в России компенсация выплачивается в размере суммы денег на советском счете, умноженной на 2 или 3. Для сравнения: в Азербайджане за каждый советский рубль выплатили по 0,5-1 доллару.

Автор статьи

Читайте также: