На счет в банке положили некоторую сумму с условием ее ежегодного

Обновлено: 19.04.2024

Калькулятор вкладов на Банки.ру — это сервис подбора и оформления вкладов и накопительных счетов для тех, кто ищет возможность вложить деньги под высокий процент. Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 24.05.2022 и специальные условия от банков, только для пользователей Банки.ру.

Основная задача вкладчика – разместить свои сбережения на депозит, который принесет максимальный доход. Чтобы выяснить итоговую сумму вклада по окончании его срока и произвести расчет по доходу, порой бывает недостаточно знать размер годовой процентной ставки. Нужно воспользоваться калькулятором процентов по вкладам, ведь основные факторы, которые следует учитывать при расчете дохода, – это наличие капитализации и периодичность внесения дополнительных взносов в выбранный вами вклад. Кроме того, открывая вклад под высокую ставку, следует учитывать, что доходы по вкладам в РФ облагаются налогом в размере 35%, если процентная ставка по вкладу в рублях превышает ключевую ставку Банка России на 5 процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

Калькулятор доходности вкладов на портале Банки.ру поможет произвести расчет суммы вклада с процентами. В депозитном калькуляторе указываете дату, когда вы планируете разместить сбережения в банке и срок привлечения вклада, который вы можете задать произвольно с точностью до одного дня. Депозитный калькулятор безошибочно определит день, когда вы сможете забрать свои сбережения вместе с начисленными процентами.

В калькуляторе депозитов можно сравнить сумму дохода в зависимости от того, будут проценты добавляться к сумме вклада либо выплачиваться на отдельный счет. Калькулятор вкладов с капитализацией покажет, как происходит расчет процентов и увеличивается сумма вашего вклада, ведь при выборе такого способа начисления проценты присоединяются к сумме вклада, тем самым увеличивая ее.

В калькуляторе вклада с пополнением необходимо будет указать периодичность, с которой вы планируете вносить дополнительные взносы, и сумму пополнений.

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за вычетом налогов и покажет итоговую сумму вклада с начисленными процентами, в том числе с довложениями. Прежде чем открывать вклад в банке, с помощью калькулятора вкладов вы сможете вычислить доходность выбранного вами вклада с учетом всех его параметров.

Универсальный калькулятор вкладов на портале Банки.ру поможет нашим пользователям быстро произвести расчет вкладов и точно посчитать ожидаемый доход от своих сбережений.

Калькулятор сложного процента на Банки.ру

Сложный процент - это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода). Фактически это -капитализация процентов по вкладу.

Задание 15 № 551503

5 января 2020 года Андрей планирует открыть вклад на сумму 3 миллиона рублей. Первые три года 2 января банк будет начислять 10% на сумму вклада, а в последующие годы банк будет начислять 5% на сумму вклада.

4 января каждого года Андрей будет делать дополнительный взнос на вклад так, чтобы после этого величина вклада на 5 января была больше величины вклада на 5 января прошлого года на одно и то же число. Определите общий размер начислений банка, если 3 января 2031 года на вкладе будет лежать 24,15 миллиона рублей.

2 января 2031 года банк увеличит сумму вклада на 5%, после чего на вкладе окажется 24,15 миллиона рублей. Тогда 5 января 2030 года сумма вклада составляла млн руб. По условию, величина вклада на 5 января была больше величины вклада на 5 января прошлого года на одно и то же число и за 10 лет выросла на 20 млн руб., значит, каждый год величина вклада увеличивалась на 2 млн руб. Заполним таблицу.

после начисления процентов,

млн руб.

Суммируя величины ежегодных начислений, указанные в первом столбце таблицы, находим общий размер начислений банка:

Ответ: 7,9 млн руб.

Задание 15 № 513609

Вклад планируется открыть на четыре года. Первоначальный вклад составляет целое число миллионов рублей. В конце каждого года вклад увеличивается на 10% по сравнению с его размером в начале года, а, кроме этого, в начале третьего и четвёртого годов вклад ежегодно пополняется на 2 млн рублей. Найдите наибольший размер первоначального вклада, при котором через четыре года вклад будет меньше 15 млн рублей.

Пусть первоначальный вклад равен S млн рублей. Тогда в конце первого года вклад составит 1,1S, а в конце второго — 1,21S. В начале третьего года вклад составит 1,21S + 2, а в конце — 1,331S + 2,2. В начале четвёртого года вклад составит 1,331S + 4,2, а в конце — 1,4641S + 4,62.

По условию, нужно найти наибольшее целое S, для которого выполнено неравенство

откуда Наибольшее целое решение этого неравенства — число 7. Значит, размер первоначального вклада составляет 7 млн рублей.

Ответ: 7 млн рублей.

Приведем другое решение.

Ясно, что первоначальный вклад не мог равняться 11 млн руб., поскольку дважды пополнялся на 2 млн руб., но остался меньше 15 млн руб. Не мог он быть равным и 10 млн руб., поскольку пополнение такого вклада на 10% увеличивает его на миллион, а за 4 года было 4 таких пополнения. Аналогично проверяя 9, 8 и 7 млн рублей, убедимся, что наибольшим возможным размером начального вклада является 7 млн руб.

Задание 15 № 512005

Владимир поместил в банк 3600 тысяч рублей под 10% годовых. В конце каждого из первых двух лет хранения после начисления процентов он дополнительно вносил на счет одну и ту же фиксированную сумму. К концу третьего года после начисления процентов оказалось, что размер вклада увеличился по сравнению с первоначальным на 48,5%. Какую сумму Владимир ежегодно добавлял к вкладу?

Арифметический подход к решению.

1. 3600 · 1,485 = 5346 тыс. руб. — размер вклада к концу третьего года хранения.

2. 3600 · 1,1 · 1,1 · 1,1 = 4791,6 тыс. руб. — размер вклада к концу третьего года хранения, зависящего от первоначально внесенной суммы.

3. 5346 − 4791,6 = 554,4 тыс. руб. составляют ежегодные дополнительно внесенные вклады, включая начисленные процентные надбавки.

4. Пусть одну часть из суммы 554,4 тыс. руб. составляет дополнительно внесенная сумма в третий год хранения вклада вместе с процентной надбавкой, начисленной на ту же сумму. Тогда 1,1 часть составит размер дополнительно внесенной суммы во второй год хранения вклада с учетом процентной надбавки, начисленной дважды (два года подряд).

5. Всего 1+1,1 = 2,1 (части).

6. 554,4 : 2.1 = 264 тыс. руб. — доля одной части от 554, 4 т. р. вместе с ежегодной процентной надбавкой.

7. 264 : 1,1 = 240 тыс. руб. — сумма, ежегодно добавленная к вкладу.

Алгебраический подход к решению.

Пусть Владимир ежегодно вносил на счет x тыс. руб.

К концу первого года хранения размер вклада стал 3600 · 1,1 = 3960 тыс. руб.

Владимир дополнительно внес x р. Размер вклада стал 3960 + x тыс. руб.

К концу второго года хранения размер вклада стал (3960 + x) · 1,1 = 4356 + 1,1x тыс. руб.

Владимир вновь сделал дополнительный взнос x тыс. руб.

Размер вклада стал 4356 + 1,1x + x = 4356 + 2,1x тыс. руб.

К концу года были начислены проценты на сумму 4356 + 2,1x тыс. руб.

Размер вклада стал (4356 + 2,1x) · 1,1 = 4791,6 + 2,31x тыс. руб., который равен 3600 · 1,485 =5346 тыс. руб.

Таким образом, составим и решим уравнение: 4791,6 + 2,31x = 5346 ⇔ 2,31x = 554,4 ⇔ x = 240.

Экономические задачи ввели в единый государственный экзамен по математике (профильный уровень) с 2015 года. При их решении у экзаменующихся часто возникают затруднения, ведь в жизни они пока не сталкивались с кредитами и вкладами, а значит, плохо понимают условия задач и действия, выполняемые внутри них.

Разбор типовых задач (задание 17) из ЕГЭ по математике профильного уровня будет полезен не только выпускникам школ, но и любителям прикладных методов в банковской сфере.

Как решать экономические задачи?

Часть экономических задач можно решить универсальным способом — с помощью составления таблицы, которая позволит упорядочить данные по временным интервалам.

Для всех типов задач при составлении таблицы используется единый алгоритм.

Условия задач взяты с сайта РЕШУ ЕГЭ .

Задачи на равные платежи по кредиту

В задачах этого типа заёмщик всегда вносит равные суммы. При решении подобных задач надо следовать ряду советов.

-

Не торопитесь сразу в ходе решения использовать числовые данные задачи. Решите задачу в общем виде.

Задача 1. Рассчитываем общую сумму кредита

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

-

каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

Какая сумма была взята в банке, если известно, что кредит был полностью погашен тремя равными платежами (то есть за три года)?

S руб. — сумма кредита,

р = 0,31,

r = 131,

В = 69 690 821 руб. — ежегодная выплата.

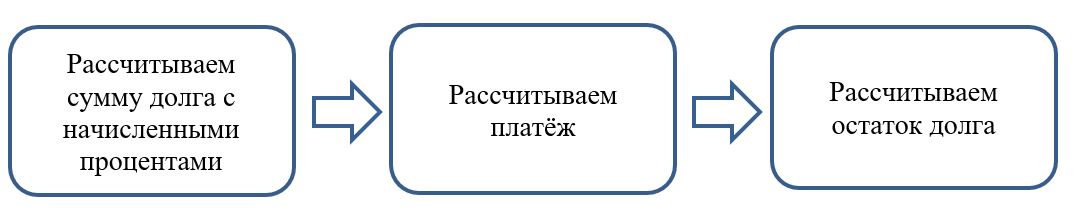

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | (S * r — B) * r — B |

| 3 | ((S * r — B) * r — B) * r | B | 0 |

По последней строке составляем уравнение:

Далее последовательно раскроем скобки:

Теперь можно подставить числовые данные:

Многолетняя практика по решению реальных экзаменационных вариантов показывает, что числовые данные для задач подбираются неслучайно. Составители могут специально подбирать значения таким образом, чтобы получающиеся при вычислениях дроби можно было сократить. Поэтому, прежде чем взяться за вычисление знаменателя, надо проверить, будет ли число 69 690 821 делиться на 1,31.

Ответ: Общая сумма кредита 124 809 100 руб.

Задача 2. Рассчитываем процент кредита

31 декабря 2020 г. Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на х%), затем Пётр переводит очередной платёж. Если он будет платить каждый год по 2 592 000 руб., то выплатит долг за четыре года. Если по 4 392 000 руб., то за два года. Под какой процент Пётр взял деньги в банке?

S тыс. руб. — сумма кредита,

Х% — в десятичной дроби,

r = 1 + a,

А = 2 592 000 руб. — ежегодный платёж 1,

В = 4 392 000 руб. — ежегодный платёж 2.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | А | S * r — А |

| 2 | (S * r — А) * r | А | (S * r — А) * r — А |

| 3 | ((S * r — А) * r — А) * r | А | ((S * r — А) * r — А) * r — А |

| 4 | (((S * r — А) * r — А) * r — A) * r | А | 0 |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | 0 |

Из таблицы видно, что последнее начисление банка при каждой схеме выплат равно ежегодной выплате.

Получаем систему уравнений:

Помните о культуре вычислений и об отсутствии калькулятора.

Выражаем S из каждого уравнения:

Теперь подставляем числовые значения:

Значит, а = 1,2 — 1 = 0,2, или 20%

Ответ: Пётр взял кредит под 20%.

О чём необходимо помнить при решении экономических задач

Старайтесь предварительно упрощать выражения, используя алгебраические преобразования.

Мы разобрали алгоритм решения задач с использованием таблицы, но возможны и другие способы решений.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Просмотр содержимого документа

«Определение вклада, задачи на вклады - практика, ЕГЭ профиль - задание 17»

Определение вклада.

Задача номер 1. Вкладчик положил в банк 50000 рублей под 20% годовых. В конце каждого года банк начисляет 20% годовых, то есть увеличивает вклад на 20%. Сколько денег окажется на вкладе через 3 года?

Задача номер 2. Вкладчик открыл счет в банке на 3 года, разместив сумму в размере 125000 рублей. Чему равна годовая процентная ставка в банке, если через 3 года (после 3 начислений) сумма на его счете равна 140608.

Задача номер 3. Вкладчик положил в банк 150000 рублей под 10% годовых на 4 года (проценты начисляются один раз после истечения каждого года) с правом докладывать четыре раза (в конце каждого года до начисления процентов) на счёт фиксированную сумму 10000 рублей. Какая сумма будет на счёте у вкладчика через 4 года?

Задача номер 4. Клиент А. сделал вклад в банке в размере 40000 рублей. Проценты по вкладу начисляются раз в год и прибавляются к текущей сумме вклада. Ровно через год на тех же условиях такой же вклад в том же банке сделал клиент Б. Ещё ровно через год клиенты А. и Б. закрыли вклады и забрали все накопившиеся деньги. При этом клиент А. получил на 2100 рублей больше клиента Б. Какой процент годовых начислял банк по этим вкладам?

Задача номер 5. Вкладчик положил 9000 рублей в банк. По истечении года к его вкладу были добавлены деньги, начисленные в качестве процентов, и, помимо этого, он увеличил свой вклад на 1250 рублей. Еще через год, после начисления процентов он решил снять 3625 рублей, а остальные 12000 рублей положил на новый срок. Чему равна процентная ставка в этом банке?

Задачи на вклады.

Задача номер 1. Тимур открыл счёт в банке, разместив сумму в 10240 рублей под 25% годовых. Какая сумма будет на счёте Тимура через 3 года?

Задача номер 2. В январе 2017 года Лариса положила в банк 156000 рублей под 10% годовых, которые банк начисляет раз в год в декабре. Сколько рублей будет на счете у Ларисы в январе 2020 года?

Задача номер 3. Два брата Руслан и Рустам положили в банк по 50000 рублей на три года под 10% годовых. Однако через год (после начисления процентов) и Руслан, и Рустам сняли со своих счетов соответственно 10% и 20% имеющихся денег. Ещё через год (после начисления процентов) каждый из них снял со своего счёта соответственно 20000 рублей и 15000 рублей. У кого из братьев к концу третьего года (после третьего начисления) на счету окажется большая сумма денег? На сколько рублей?

Задача номер 4. Света положила в банк вклад под банковский процент 10%. Через год, после начисления процентов, Света сняла со счёта 20000 рублей, а ещё через год опять после начисления процентов снова внесла 20000 рублей. Однако, вследствие этих действий через три года со времени первоначального вложения вклада она получила сумму меньше запланированной (если бы не было промежуточных операций со вкладом). На сколько рублей меньше запланированной суммы получила в итоге Света?

Задача номер 5. Эльдар решил внести некоторую сумму рублей в банк под целое число процентов годовых. Каждый год после начисления процентов он дополнительно вносит на счет сумму, равную половине от той, которая находилась на счете у Эльдара в начале текущего года. Какая наименьшая процентная ставка должна быть в банке, чтобы к концу третьего года (после внесения третьей дополнительной суммы) сумма на счете увеличилась как минимум в 8 раз?

P. S. Такая процентная ставка бывает в банках параллельной вселенной =)

Задача номер 6. В январе Рита оформила в банке вклад на 4 года. Каждый год в ноябре банк начисляет на вклад 8%. В декабре первого года пользования услугами данного банка Рита решила купить квартиру и сняла для этой цели со своего счета 8 млн. рублей. Ровно через два года она продала эту квартиру и сразу же вернула на счет в банке те же 8 млн. рублей. Определить, сколько рублей потеряла Рита по истечении срока действия вклада из-за подобных действий.

Задача номер 7. Вкладчик внёс в банк 500000 рублей под 20% годовых. В конце каждого из первых трёх лет после начисления процентов он снимал одну и ту же сумму. К концу четвертого года его вклад стал равным 927600 рублей. Какую сумму вкладчик снимал в течении каждого из первых трёх лет?

Задача номер 8. Вкладчик внес в банк 200000 рублей под 20% годовых. В конце каждого из первых трёх лет (после начисления процентов) вкладчик дополнительно вносил на счет одну одну и ту же фиксированную сумму. К концу четвертого года после начисления процентов оказалось, что он составляет 589440 рублей. Какую сумму (в рублях) ежегодно добавлял вкладчик?

Задача номер 9. Вклад планируется открыть на четыре года. Первоначальный вклад составляет целое число миллионов рублей. В конце каждого года вклад увеличивается на 10% по сравнению с его размером в начале года, а кроме того, в начале третьего и четвертого годов вклад ежегодно пополняется на 3 млн рублей. Найдите наибольший размер первоначального вклада, при котором через четыре года вклад будет меньше 25 млн рублей.

Задача номер 10. Вклад в размере 10 млн рублей планируется открыть на четыре года. В конце каждого года вклад увеличивается на 10% по сравнению с его размером в начале года, а кроме этого, в начале третьего и четвёртого годов вклад ежегодно пополняется на одну и ту же фиксированную сумму, равную целому числу миллионов рублей. Найдите наименьший возможный размер такой суммы (в млн), при котором через четыре года вклад станет не меньше 30 млн рублей.

Задача номер 11. Вклад планируется открыть на четыре года. Первоначальный вклад составляет целое число миллионов рублей. В конце каждого года вклад увеличивается на 25% по сравнению с его размером в начале года. Кроме этого, в начале третьего и четвёртого годов вкладчик ежегодно пополняет вклад на 1 млн рублей. Найдите наименьший размер первоначального вклада, при котором банк за четыре года начислит на вклад больше 3 млн рублей.

Задача номер 12. Вклад в размере 20 млн рублей планируется открыть на четыре года. В конце каждого года банк увеличивает вклад на 10% по сравнению с его размером в начале года. Кроме этого, в начале третьего и четвёртого годов вкладчик ежегодно пополняет вклад на x млн рублей, где x – целое число. Найдите наибольшее значение x, при котором банк за четыре года начислит на вклад меньше 17 млн рублей.

Задача номер 13. По вкладу A банк в конце каждого года увеличивает на 10% сумму, имеющуюся на вкладе в начале года, а по вкладу B — увеличивает эту сумму на 14% в течение каждого из первых двух лет. Найдите наибольшее натуральное число процентов, начисленное за третий год по вкладу B, при котором за все три года этот вклад будет менее выгоден, чем вклад A.

Задача номер 14. По вкладу A банк в течение трех лет в конце каждого года увеличивает эту сумму на 9% сумму, имеющуюся на вкладе в начале года, а по вкладу B увеличивает эту сумму на 11% в течение каждого из первых двух лет. Найдите наименьшее целое число процентов за третий год по вкладу B, при котором за все три года этот вклад все еще останется выгоднее, чем вклад A.

Задача номер 15. По бизнес-плану предполагается изначально вложить в четырёхлетний проект 20 млн рублей. По итогам каждого года планируется прирост вложенных средств на 13% по сравнению с началом года. Начисленные проценты остаются вложенными в проект. Кроме этого, сразу после начислений процентов нужны дополнительные вложения: по целому числу n млн. рублей в первый и второй годы, а также по целому числу m млн. рублей в третий и четвёртый годы. Найдите наименьшие значения n и m, при которых первоначальные вложения за два года как минимум удвоятся, а за четыре года как минимум утроятся. В ответе укажите m+n.

Одно из нелёгких заданий - финансовая математика. Учителя часто игнорируют эти задания, а ученики не любят их ввиду запутанных условий. Однако, всё не так сложно, как кажется с первого взгляда, нужно только внимательно и скрупулёзно разобраться с принципом решения таких задач. В данной разработке подробно разбирается принцип решения задач на вклады, приведены примеры их решения и собраны задачи для самостоятельного решения из базы данных ЕГЭ.

Просмотр содержимого документа

«Задание 17 ЕГЭ. Финансовая математика. Вклады.»

ЗАДАНИЕ 17 ЕГЭ.

ФИНАНСОВАЯ МАТЕМАТИКА. ВКЛАДЫ

БАНКОВСКИЕ ЗАДАЧИ НА ВКЛАДЫ

Нахождение срока вклада.

Вычисление процентной ставки по вкладу.

Нахождение суммы вклада.

Нахождение ежегодной суммы пополнения вклада.

Нахождение прибыли от вклада.

Разберём задачи на вклады. Обычно встречаются задачи на вклады двух типов: без ежегодного взноса определённой суммы и с внесением такой суммы.

Для определённости введём обозначения, используемые при решении задач.

– сумма первоначального вклада.

– сумма ежегодного вклада (часто ).

– временной промежуток (количество месяцев, лет).

– сумма через n лет (месяцев).

– процентная ставка.

Задачи на вклады решаются двумя способами: с помощью таблиц и с помощью формул. Рассмотрим задачу на вклад с ежегодным пополнением на определённую сумму.

I способ. Приведём пример таблицы накопления вклада. Таблицы удобны, если временной промежуток вклада невелик.

дата или № года (месяца)

% на сумму в конце года (месяца)

сумма с учётом %

сумма вклада

сумма в конце года (месяца)

Из таблицы видно, что чем больше срок вклада, тем сложнее вычисления. Поэтому, при больших сроках удобнее пользоваться формулами.

II способ. Чтобы понять, откуда берётся формула, приведём её вывод. Воспользуемся таблицей выше. Рассмотрим сумму вклада в конце второго года (месяца).

В последнем выражении, в квадратных скобках стоит сумма п членов геометрической прогрессии, в которой . Воспользуемся формулой для .

Тогда общая сумма вклада через п лет (с учётом пополнения) будет:

Если же в n-ом году счёт будет закрыт, то последнего пополнения не будет! Тогда формула имеет вид:

Если сумма ежегодного пополнения равна первоначальному взносу , то формула принимает более компактный вид:

В задачах на вклады без ежегодного пополнения ситуация немного проще.

дата или № года (месяца)

% на сумму в конце года (месяца)

сумма в конце года (месяца)

через п лет

В виде формулы это выглядит так:

Банк выплачивает 4 % годовых. Через сколько лет внесённая сумма удвоится?

– сумма вклада, , .

По окончании первого года, после начисления процентов, на счёте станет:

По окончании второго года, после начисления процентов, на счёте станет:

На какой срок необходимо вложить 5000 рублей при 30% годовых, чтобы сумма дохода составила 560 рублей?

Так как сумма дохода равна , то срок вклада будем рассчитывать в днях, и т.к. нас интересует только доход, то . Эта формула означает следующее: на первоначальный взнос назначается годовой процент р, но т.к. срок вклада меньше года, то эту сумму делят на 365 дней и умножают на количество дней, в течении которых вклад находился в банке (п). Важно, что здесь не добавляется сам первоначальный взнос, т.е. формула отражает чистую прибыль.

На какой срок необходимо вложить 15 000 рублей при 9 % годовых, чтобы сумма дохода составила 2 000 рублей?

Так как нас интересует только доход, то

За время хранения вклада в банке проценты по нему начислялись ежемесячно сначала в размере 5%, затем 12%, потом и, наконец, 12,5% в месяц. Известно, что под действием каждой новой процентной ставки вклад находился целое число месяцев, а по истечении срока хранения первоначальная сумма увеличилась на . Определите срок хранения вклада.

– сумма вклада;

месяцев – срок начисления 5% ставки;

месяцев – срок начисления 12% ставки;

месяцев – срок начисления % ставки;

месяцев – срок начисления 12,5% ставки.

При ставке 5% через месяц сумма вклада составила . Через два месяца сумма вклада составила . И так далее, через п месяцев сумма вклада составит .

При ставке 12% через месяц сумма вклада составит:

. Через два месяца –

. И так далее, через т месяцев сумма вклада составит .

Аналогично, при ставке через k месяцев сумма вклада будет .

Так же, при ставке 12,5% через l месяцев сумма вклада будет .

По условию задачи известно, что по истечении срока хранения первоначальная сумма увеличилась на , т.е. составила .

Значит, весь срок вклада составляет: месяцев.

Ответ: 7 месяцев

Гражданин Петров по случаю рождения сына открыл 1 сентября 2008 года в банке счёт, на который он ежегодно кладёт 1000 рублей. По условиям вклада банк ежегодно начисляет 20% на сумму, находящуюся на счёте. Через 6 лет у гражданина Петрова родилась дочь, и 1 сентября 2014 года он открыл в другом банке счёт, на который ежегодно кладёт по 2200 рублей, а банк начисляет 44% в год. В каком году после очередного пополнения суммы вкладов сравняются, если деньги со счетов не снимают?

Решение. Сначала рассмотрим как происходит накопление денежных средств на счёте сына. Так как каждый год банк начисляет 20% на сумму, которая была в конце предыдущего года, то вся сумма будет составлять 120%. Затем прибавляем ежегодный взнос 1000 руб.

сумма на счёте сына

через n лет

Теперь рассмотрим сумму на счёте сына через n лет.

В этой сумме слагаемое (слагаемых со степенями п плюс первое слагаемое). Нетрудно заметить, что эта сумма представляет собой сумму геометрической прогрессии, у которой . Воспользуемся формулой суммы членов геометрической прогрессии:

Это сумма, которая будет на счёте сына через п лет.

сумма на счёте дочери

через n-6 лет

Теперь рассмотрим сумму на счёте дочери через n - 6 лет.

В этой сумме слагаемых (слагаемых со степенями п - 6 плюс первое слагаемое). Эта сумма представляет собой сумму геометрической прогрессии, у которой . Воспользуемся формулой суммы членов геометрической прогрессии:

Это сумма, которая будет на счёте дочери через п - 6 лет.

В задаче поставлено условие, что суммы вкладов сына и дочери должны сравняться, поэтому приравниваем их.

Значит, суммы на счетах сына и дочери сравняются через 11 лет после открытия счёта сына. И это произойдёт в году.

Ответ: в 2019 году.

Алексей приобрёл ценную бумагу за 8 тыс. рублей. Цена бумаги каждый год возрастает на 1 тыс. рублей. В любой момент Алексей может продать бумагу и положить вырученные деньги на банковский счёт. Каждый год сумма на счёте будет увеличиваться на 8%. В течение какого года после покупки Алексей должен продать ценную бумагу, чтобы через двадцать пять лет после покупки этой бумаги сумма на банковском счёте была наибольшей?

Решение. Рассмотрим два способа решения данной задачи.

I способ. Составим сравнительную таблицу стоимости ценной бумаги после увеличения цены и банковского процента.

стоимость ценной бумаги в начале года

сумма увеличения стоимости ценной бумаги

общая стоимость ценной бумаги в конце года

банковский процент (8%)

Из таблицы видно, что банковский процент превысит сумму увеличения стоимости ценной бумаги через 5 лет, значит, продавать бумаги надо в течение 6 лет.

II способ. Если ценная бумага будет находится у Алексея n лет, то через n лет он получит рублей. Если в начале го года Алексей продаст бумагу и положит деньги в банк, то по итогам года получит Это следует делать, если . Найдем, каким должно быть число n.

– число целое, значит, . Так как Алексей положил деньги в банк в течении года, то максимальную прибыль он получит, если положит деньги в банк в течении 6 года.

Ответ: в течении 6 года.

В январе 2000 года ставка по депозитам в банке «Возрождение» составила х% годовых, тогда как в январе 2001 года она была у% годовых, причём известно, что x + y = 30%. В январе 2000 года вкладчик открыл счёт в банке «Возрождение», положив на него некоторую сумму. В январе 2001 года, по прошествии года с того момента, вкладчик снял со счёта пятую часть этой суммы. Укажите значение х, при котором сумма на счёте вкладчика в январе 2002 года станет максимально возможной.

Решение. Пусть – первоначальный вклад. При годовых через год на счёте будет . После снятия со счёта , на нём осталось:

. На эту сумму через год начислили и на счёте стало . Так как , то . Тогда:

Мы получили функцию относительно переменной х:

Наибольшее значение эта квадратичная функция достигает в своей вершине, т.к. ветви её направлены вниз. Найдём абсциссу вершины параболы:

Итак, при сумма на счёте вкладчика в январе 2002 года будет максимально возможной.

Баба Валя, накопив часть своей пенсии, решила улучшить своё материальное положение. Она узнала, что в Спёрбанке от пенсионеров принимают вклады под определённый процент годовых и на этих условиях внесла свои сбережения в ближайшее отделение Спёрбанка. Но через некоторое время соседка ей рассказала, что недалеко от той местности, где проживают пенсионеры, есть коммерческий банк, в котором процент годовых для пенсионеров-вкладчиков в 20 раз выше, чем в Спёрбанке. Баба Валя не доверяла коммерческим банкам, но стремление улучшить своё материальное положение взяло верх. После долгих колебаний и ровно через год после открытия счёта в Спёрбанке, Баба Валя сняла половину образовавшейся суммы от её вклада, заявив: «Такой навар меня не устраивает!» И открыла счёт в том коммерческом банке, о котором говорила её соседка, не теряя надежды на значительное улучшение своего материального благосостояния. Надежды оправдались: через год сумма Бабы Вали в коммерческом банке превысила её первоначальные кровные сбережения на 65%. Сожалела Баба Валя, что год назад в Спёрбанке сняла не всю сумму, а лишь половину, однако, подумала: «А где же мы не теряли. » Гендиректор коммерческого банка оказался хорошим: не оставил Бабу Валю без навара! А каков в Спёрбанке процент годовых для пенсионеров?

Решение. Пусть – первоначальные накопления; - процентная ставка в Спёрбанке, тогда - процентная ставка в коммерческом банке. Открыв счёт в Спёрбанке, через год на нём образуется сумма . В коммерческий банк была внесена сумма, равная половине этой, т.е. . Через год в коммерческом банке на счёте, после начисления процентов, будет . По условию задачи известно, что эта сумма на 65% больше, чем первоначальные накопления, т.е. составляет 165% от и равна . Составляем уравнение:

не удовлетворяет условию задачи, значит, в Спёрбанке процентная ставка равна 10%.

Банк под определённый процент принял некоторую сумму. Через год четверть накопленной суммы была снята со счёта. Банк увеличил процент годовых на 40 процентных пунктов (то есть увеличил ставку а% до (а + 40)%). К концу следующего года накопленная сумма в 1,44 раза превысила первоначальный вклад. Каков процент новых годовых?

Решение. Обозначим первоначальный вклад через , а первоначальную процентную ставку через а%. Тогда через год, после начисления процентов на счёте станет Четверть этой суммы сняли со счёта, тогда осталось:

. На эту оставшуюся сумму через год начислили проценты в размере . В итоге, к концу года на счёте накопилась сумма: . По условию задачи известно, что она превысила первоначальный вклад в 1,44 раз, т.е. стала равной . Составим уравнение:

не удовлетворяет условию задачи. Значит, первоначальная процентная ставка составляла 20%. Поэтому новая процентная ставка равна: .

По вкладу «А» банк в течение трёх лет в конце каждого года увеличивает на 10 % сумму, имеющуюся на вкладе в начале года, а по вкладу «Б» — увеличивает на 11 % в течение каждого из первых двух лет. Найдите наименьшее целое число процентов за третий год по вкладу «Б», при котором за все три года этот вклад всё ещё останется выгоднее вклада «А».

Решение. Обозначим через - первоначальную сумму по обоим вкладам, а через – процентную ставку вклада «Б» на третий год. Составим таблицу:

Автор статьи

Читайте также:

- Как распечатать полис осаго по номеру полиса сбербанк страхование

- К вашему номеру телефона привязано несколько клиентов сбербанк что это значит

- Как оплатить домофон через сбербанк онлайн

- Почему наличные деньги не являются эффективным средством сбережения семейных средств

- Take rate в банковской терминологии что это