Некорректный формат октмо альфа банк что это

Обновлено: 17.04.2024

В определенной документации хозяйствующего субъекта обязательно прописывается код по ОКТМО справочнику. Налогоплательщики указывают данный реквизит при оформлении различных платежных поручений, составлении финансовой отчетности, подаваемой в соответствующие органы государства.

ОКТМО код однозначно информирует о территориальной принадлежности плательщика (субъекта хозяйствования) к определенному региону, образованию муниципальному, пункту населенному.

Отражение кода ОКТМО в поле 105 при формировании платежного поручения строго предписывается Приказом под номером 107н, утвержденным Минфином РФ в 2013 году.

Надо отметить, что именно этим нормативно-правовым актом регламентируется надлежащее заполнение всех строк/полей банковской платежки.

Так, если в платежном документе отсутствуют какие-либо обязательные сведения, в том числе и ОКТМО, обслуживающий банк не сможет принять поручение клиента к исполнению, а деньги, соответственно, не будут вовремя перечислены адресату.

Таким образом, следует разобраться, что представляет собой ОКТМО, как он указывается в платежке, где можно проверить этот реквизит.

Кроме того, важно выяснить, какие действия должен предпринять плательщик, если код ОКТМО некорректно указан в документе, уже отправленном к исполнению.

Что это такое: сущность, назначение

ОКТМО – это официальный справочник с перечнем специальных кодов, назначенных населенным пунктам с учетом их территориальной дислокации.

Разграничение административно-территориальных образований по особым кодам, указанным в ОКТМО, используется статистическим ведомством государства для следующих целей:

- проведение официальных статистических наблюдений (как сплошных, так и выборочных);

- систематический сбор данных, необходимых для выполнения статистических исследований.

Сколько знаков — значение

Справочник содержит определенные кодовые значения, официально присвоенные муниципальным образованиям, регионам (субъектам) РФ.

Следовательно, хозяйствующие субъекты и иные организации, расположенные и действующие в пределах определенной территории, должны применять код данной территории при составлении банковских платежек и финансовой отчетности.

Таким образом, ОКТМО представляет собой упорядоченную последовательность 8 (восьми) или 11 (одиннадцати) цифровых знаков, комбинация которых обозначает конкретную территорию и содержит следующие сведения:

- Субъект (регион) РФ обозначается комбинацией первой (I) и второй (II) цифр данного кода.

- Каждый населенный пункт, находящийся в границах данного субъекта РФ, обозначается комбинацией третьей (III), четвертой (IV) и пятой (V) цифр ОКТМО.

- Сельские/городские поселения, а также территории, расположенные между ними, в рамках определенного населенного пункта обозначаются комбинацией шестой (VI), седьмой (VII) и восьмой (VIII) цифр.

- Населенный пункт, пребывающий в составе конкретной муниципальной территории, обозначается комбинацией девятой (IX), десятой (X) и одиннадцатой (XI) цифр.

Принципы применения

Справочник ОКТМО был разработан ведомством государственной статистики, поскольку именно эта структура пользуется соответствующими кодами в своей деятельности.

Надо отметить, что ныне действующий классификатор ОКТМО был разработан и внедрен с 01.01.2014 в качестве замены справочнику ОКАТО, использовавшемуся ранее (до 01.01.2014) для тех же целей.

Новый справочник предусматривает более обширную кодировку территорий, чем справочник ОКАТО, уже выведенный из эксплуатации с 01.01.2014. Таким образом, в ОКТМО имеется углубленная детализация муниципальных образований.

Однако хозяйствующим субъектам не требуется вникать в существующий порядок составления кодов, поскольку их значения не нужно формировать самостоятельно. Готовый код можно легко найти в справочнике.

В какой строке платежки пишется?

Приказом под номером 107н, утвержденным Минфином РФ, предусматриваются обновленные правила составления банковских платежек.

Этим нормативным актом предписывается замена кода ОКАТО кодом ОКТМО при оформлении документа о безналичном перечислении денег с банковского счета.

Данный показатель надлежит отражать в поле 105 платежки – именно там, где прежде прописывался ОКАТО.

Примечательно, что ОКТМО и ОКАТО сходятся между собой лишь первой и второй цифрами.

Остальные знаки обозначения территориальных (муниципальных) образований полностью поменялись.

При составлении соответствующих документов часто используются таблицы преобразования отмененных кодов ОКАТО в действующие ОКТМО.

Чей код нужно указывать в поле 105 – плательщика или получателя?

В платежном поручении в поле 105 следует прописывать уникальный код именно того муниципального образования, в пределах которого осуществляется безналичная оплата или ведется деятельность плательщика (хозяйствующего субъекта).

Если же организация имеет обособленные подразделения, в нужной документации следует отражать код именно той территориальной местности, на которой располагается соответствующее подразделение.

Какой ставить по налогам?

Если налоговый платеж перечисляется на базе налоговой декларации, в оформляемом платежном поручении следует прописывать ОКТМО, соответствующий данной декларации.

Таким образом, в платежку в поле 105 нужно заносить код той территориальной местности, в границах которой осуществляется мобилизация средств налоговых платежей.

Важно помнить, что этот код является реквизитом, однозначно обеспечивающим четкое определение принадлежности совершаемого платежа.

Когда заполняется платежное поручение на оплату налогов, плательщику следует указывать код получателя данного платежа – муниципалитета/региона.

Где взять?

Если хозяйствующий субъект желает уточнить свой код по справочнику, он может легко сделать это по адресу своей регистрации и собственному коду ИНН, воспользовавшись одним из следующих источников:

Что делать, если указан неверно?

Что делать плательщику при совершении ошибки в заполнении поля 105 платежного поручения?

Если код по ОКТМО справочнику отражен неправильно в платежке для ИФНС, данная ошибка не повлияет на зачисление налоговой оплаты в бюджет.

При обнаружении подобной ошибки плательщику следует сделать запрос на уточнение реквизитов в налоговую службу. Решение принимается налоговым ведомством на протяжении десятидневного срока, отсчитываемого со дня принятия соответствующего заявления.

При подобных ошибках и неверном КБК в поле 105 часто производится сверка расчетов между плательщиком и налоговой службой, по итогам которой оформляется соответствующий акт.

Образец письма об уточнении в налоговую службу

Хоть такое заявление и составляется произвольно, оно обязательно должно содержать следующие данные:

- дата совершенного платежа;

- сумма, перечисленная по платежному поручению;

- назначение совершенного платежа;

- конкретный реквизит, в котором допущена ошибка;

- корректное значение реквизита.

К данному письму следует приложить банковскую выписку, удостоверяющую факт совершенного перечисления, и копию поручения, содержащей ошибочное значение реквизита в поле 105.

Выводы

ОКТМО – важный реквизит платежного поручения, характеризующий территориальную принадлежность субъекта хозяйствования.

Его отражение в документах всегда должно осуществляться по строгим правилам, регламентированным нормами действующего законодательства.

Уточнить конкретное значение кода можно по ряду доступных источников (например, через интернет).

ОКТМО в платежном поручении потребуется отразить при перечислении налоговых платежей или страховых взносов. Откуда можно узнать этот код и какие нюансы надо учесть при указании его в платежке, расскажем в нашей статье.

ОКТМО: как и где отражать

ОКТМО – это код, присвоенный территории муниципального образования или населенному пункту, входящему в его состав. В налоговых декларациях и платежных поручениях на перечисление налоговых платежей и страховых взносов нужно указывать ОКТМО той территории, на которой аккумулируются соответствующие налоги, сборы или взносы.

В 2021 году 2 друга открыли каждый свое дело в Восточном округе г. Москвы: один организовал ООО «Садко» в Новогиреево, а другой создал ИП Захаров М. Н. в пос. Акулово. Раньше бизнесом они не занимались и со всеми премудростями нелегкого коммерческого труда знакомились в процессе своей деятельности.

Оба они на первоначальном этапе работы вели свою бухгалтерию сами, поэтому, когда пришло время перечислять первые налоговые платежи, каждый задумался над тем, как правильно заполнить платежку, – слишком много в ней всяких кодов и шифров.

С 10.09.2021 форма платежного поручения утверждена положением Банка России от 29.06.2021 № 762-П.

Подробнее о расшифровке полей платежного поручения читайте в материале «Как сделать расшифровку платежного поручения?».

Друзья дотошно пытались вникнуть в премудрости содержания этого платежного документа. За основу взяли главный нормативный документ, определяющий требования к заполнению платежек при уплате налогов – приказ Минфина России от 12.11.2013 № 107н о правилах заполнения информации в платежных поручениях на перечисление налоговых платежей. А для контроля сверялись с готовым образцом, взятым из интернета.

Над оформлением платежек пришлось обоим изрядно потрудиться: указать без ошибок 20-значные номера расчетных счетов, разгадать непонятные закодированные слова (КБК, ОКТМО, БИК). Наконец этот нелегкий процесс был завершен, и оба друга встретились, чтобы сверить свои платежки, – как контрольный этап перед отправлением их в банк.

Обратите внимание! В 2021 году произошли изменения в заполнении банковских реквизитов в платежных поручениях на уплату налогов. С 01.05.2021 обязательно заполняйте поле 15 "Номер расчетного счета", также изменился счет Казначейства и наменование банка. Все подробности см. в этом материале. А с 01.10.2021 есть изменения в заполнении полей 101, 106, 108 и 109.

О том, что из этого вышло, расскажем далее.

Особенности отражения ОКТМО в платежке

Сверка платежек не отняла много времени – оба коммерсанта успешно справились с задачей по их заполнению. Но по одному реквизиту все-таки разгорелся спор. Код ОКТМО, отраженный у каждого в платежном документе в поле № 105, почему-то имел разную длину. У ИП Захарова М. Н. он состоял из 11 знаков, а учредитель ООО «Садко» в своем коде насчитал только 8 цифр. Неужели кто-то упустил какие-то символы или приписал лишние?

ВАЖНО! С кодами ОКТМО можно ознакомиться, воспользовавшись Общероссийским классификатором муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-ст).

Кроме того, выяснилось, что друзья воспользовались разными источниками для получения информации об ОКТМО.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили платежное поручение на уплату налогов. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как узнать ОКТМО по ИНН

Ответ на вопрос, как узнать ОКТМО, несложно найти в интернете. Набрав запрос «ОКТМО как узнать», вы увидите довольно много сайтов, перейдя на которые получите отсылку к сервисам, которые позволяют узнать ОКТМО по ОКАТО, адресу или ИНН.

Но надежнее всего использовать для этих целей наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

Узнать ОКТМО по ОКАТО

Узнать ОКТМО по ОКАТО достаточно просто. Для этого нужно зайти на сайт ФНС — раздел «Электронные сервисы» — «Узнай ОКТМО». Сервис позволяет узнать ОКТМО по ОКАТО или наименованию муниципального образования.

Для этого выбираем субъект РФ, вводим название города или муниципального образования и нажимаем кнопку найти.

Узнать ОКТМО по адресу

Как узнать ОКТМО по адресу? Для этого можно воспользоваться сервисом «Заполнить платежное поручение» на сайте ФНС, в разделе «Электронные сервисы».

1. Выбираем налогоплательщика и платежный документ, проставив точки в соответствующих чек-боксах и нажимаем кнопку "Далее".

Чтобы узнать ОКТМО по адресу, достаточно ввести адрес в предлагаемое поле.

2. Выбираем код ИФНС из представленного справочника.

3. Ставим точку в чек-бокс "Определить по адресу".

4. Вводим адрес бизнеса и система автоматически заполнит поле "Код ОКТМО"

Итоги

ОКТМО обязательно указывать при заполнении платежек на перечисление налоговых платежей. Для этого реквизита в платежном поручении предусмотрено поле 105.

Код ОКТМО в своем составе может содержать 8 или 11 цифр, в зависимости от вида территории, которой он присвоен.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Поля платежного поручения в 2021 - 2022 годах важно заполнять без ошибок. Иначе платеж не попадет получателю. Рассмотрим подробную инструкцию по заполнению каждого поля платежного поручения, а также расскажем о структуре платежки и приведем образец ее заполнения.

Форма и состав реквизитов платежного поручения

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. С 10.09.2021 его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П. Допустимо составление поручения в электронном виде и на бумажном носителе.

ВНИМАНИЕ! Для уплаты налогов ООО и ИП, у которых есть расчетный счет в банке, заполняют платежные поручения. Физлицам для уплаты налогов ФНС присылает квитанцию по форме ПД-налог.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки.

Номер и дата платежного поручения

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Как заполнить платежное поручение на уплату налогов, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе К+ и переходите к Готовому решению.

Вид платежа

В поле 5 указывается вид платежа: «Срочно», «Электронно», «Почтой», иное значение в порядке, установленном банком. Если это предусмотрено банком, поле может оставаться пустым.

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщика

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

- 09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Данные лица должны указывать единый код 13, который ранее использовали только обычные «физики».

Сумма платежа

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Информация о плательщике

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

Банковские реквизиты плательщика

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Информация о получателе платежа

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

С 01.05.2021 года в платежках на уплату налогов и взносов нужно обязательно указывать номер банковского счета, который входит в состав ЕКС, в поле 15. Также изменились реквизиты в полях 13,14 и 17. В период с 01.01.2021 по 30.04.2021 года банки будут принимать платежки как со старыми так и с новыми реквизитами. С 01.05.2021 можно использовать только новые реквизиты. О том, какие изменения произошли в реквизитах налоговых платежек с 2021 года, мы рассказали здесь.

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст. 45 НК РФ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

В платежках по налогам и взносам в качестве получателей фигурируют те организации, которые их администрируют. При этом указывается сокращенное наименование органа Федерального казначейства и в скобках сокращенное наименование администратора, например: «УФК по г. Москве (ИФНС России № 16 по г. Москве)». Название нужно уложить в 160 символов — такая длина реквизита предусмотрена в приложении 11 к положению № 762-П.

ИНН и КПП можно узнать на сайтах ФНС России и ФСС.

Какие нюансы учесть при заполнении платежки на уплату страхвзносов, узнайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

Вид операции

Это поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Срок и назначение платежа

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям и др.).

Подробнее о новых кодах в платежках на зарплату читайте здесь.

Очередность платежа

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Поля 22 «Код» и 23 «Рез. поле»

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

Информация о платеже

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБК

Код бюджетной классификации (КБК) приводится в поле 104. В 2021 году перечень КБК определен приказом Минфина от 08.06.2020 № 99н. В 2022 году перечень нужно искать в новом приказе Минфина от 08.06.2021 № 75н.

Какие КБК изменились, см. здесь.

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

Таблица с кодами ОКТМО очень объемная, поэтому не всегда просто в ней ориентироваться. Указать правильный ОКТМО в расчете 6-НДФЛ вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Основание платежа

В поле 106 указывается состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам.

С 01.10.2021 в поле 106 больше не используются коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.

В случае указания в поле 106 значения 0 ИФНС при невозможности однозначно идентифицировать платеж самостоятельно отнесет поступившие деньги к одному из оснований.

Налоговый период

Этот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2021; КВ.01.2021; ПЛ.02.2021; ГД.00.2021; 04.09.2021.

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Поля 108 «Номер документа» и 109 «Дата документа»

В поле 108 указывается номер документа, который является основанием платежа.

Ноль (0) проставляется (п. 9 приложения 2, п. 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н):

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

В остальных случаях приводится номер документа, на основании которого переводится платеж. При этом знак № не ставится.

С 01.10.2021 по полю 108 можно отличить добровольное погашение задолженности от принудительного. Дело в том, что использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно теперь указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

В поле 109 отражается дата документа — основания платежа.

Формат даты следующий:

- всего 10 знаков;

- 1-й и 2-й знаки обозначают календарный день (от 01 до 31);

- 3-й и 6-й — разделительные точки («.»);

- 4-й и 5-й знаки — месяц (от 01 до 12);

- 7–10-й знаки — год.

Для текущих платежей (ТП) приводится дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставится ноль (0).

При недобровольном погашении задолженности с 01.10.2021 в поле 109 нужно указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к

- ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Подробнее о заполнении сведений о дате документа читайте в этом материале.

Тип платежа (поле 110)

В настоящее время это поле не заполняется. Его нужно оставить пустым (подп. «г» п. 2 приложения к приказу Минфина России от 30.10.2014 № 126н, письмо Казначейства России от 03.04.2015 № 07-04-05/05-215).

Назначение платежа в налоговой платежке

В поле 24 «Назначение платежа» можно привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следует всегда указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки возможен зачет оплаты не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имеется.

Заполненный образец полей платежного поручения в 2021 году можно скачать на нашем сайте по ссылке ниже:

Итоги

Алгоритм заполнения платежного поручения утвержден Центробанком. Правильное оформление платежки - залог поступления денежных средств в нужное ведомство на нужный лицевой счет. В случае указания некорректных сведений платеж попадет в невыясненные, а по налогу (взносу) будет начисляться пеня.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Ошибки в платежном поручении при уплате налогов (страховых взносов) могут привести к достаточно серьезным последствиям. Рассмотрим, что это за ошибки и чем они чреваты.

Последствия ошибок в платежном документе

К оформлению платежных поручений на уплату налоговых платежей следует относиться с максимальной внимательностью.

Ошибки, допущенные в платежном поручении, могут привести к следующим нежелательным финансовым последствиям для налогоплательщика:

- налог может не поступить в нужный бюджет;

- налог может быть признан неуплаченным;

- налог может быть признан уплаченным с нарушением срока.

Это влечет за собой как минимум уплату пени, но может приводить также к уплате штрафа и повторной оплате налога (п. 2 ст. 57, ст. 75, п. 1. ст. 122, ст. 123 НК РФ). Кроме этого, вероятны продолжительные разбирательства с налоговой инспекцией.

Когда налог считается неуплаченным?

В соответствии с подп. 4 п. 4 ст. 45 НК РФ при неверном указании в платежном поручении счета получателя и (или) наименования банка Управления Федерального Казначейства (УФК) платеж не поступает в бюджет Российской Федерации либо не зачисляется на соответствующий счет Федерального казначейства. В таком случае обязанность налогоплательщика по уплате налога считается не исполненной, и его необходимо перечислить еще раз. Также необходимо оплатить пени за несвоевременную уплату налога. Такова позиция налогового ведомства, изложенная в письмах ФНС России от 04.09.2015 № ЗН-4-1/3362@, от 31.03.2015 № ЗН-4-1/5201@, от 06.09.2013 № ЗН-3-1/3228 и от 12.09.2011 № ЗН-4-1/14772@.

Обязанность по перечислению налога не будет признана исполненной также и в том случае, когда ошибки в указании наименования банка либо счета УФК в платежном поручении допущены по вине банка. Пени будут предъявлены налогоплательщику (письмо ФНС России от 02.09.2013 № ЗН-2-1/595@). Но в такой ситуации налогоплательщик может потребовать у банка компенсации понесенных убытков (абз. 9 ст. 12, ст. 15 ГК РФ).

В то же время некоторые суды признают налог уплаченным при неверном указании в платежном поручении счета УФК. Так, например, ФАС Московского округа в Постановлении от 03.04.2012 № А40-42830/11-99-191 признал, что налог в бюджет поступил, несмотря на наличие в платежном поручении ошибки в указании счета УФК.

Обратите внимание! С 01.05.2021 обязательно к заполнению поле 15 "Номер расчетного счета", также изменился счет Казначейства и наменование банка. Все подробности см. в нашем материале. А с 01.10.2021 в платежках по-новому заполняем поля 101, 106, 108 и 109.

ПРИМЕР, когда платеж нельзя уточнить, от КонсультантПлюс

За организацией числится недоимка по налогу на имущество 100 000 руб. Она уплачивает НДС в сумме 150 000 руб., но по ошибке в платежке указывает. Читайте продолжение примера в справочно-правовой системе К+. Пробный доступ к системе предоставляется бесплатно.

Другие ошибки в платежном поручении

Другие ошибки в платежном поручении, такие как неверно указанные КБК, ОКАТО, ИНН, КПП и наименование налогового органа, не препятствуют поступлению налога в бюджет (подп. 4 п. 4 ст. 45 НК РФ). Если такие ошибки допущены, то налог считается уплаченным, но, в соответствии с нормой абз. 2 п. 7 ст. 45 НК РФ, требуется подать заявление об уточнении платежа (письма Минфина России от 19.01.2017 № 03-02-07/1/2145, от 16.07.2012 № 03-02-07/1-176, от 29.03.2012 № 03-02-08/31, ФНС России от 10.10.2016 № СА-4-7/19125, от 24.12.2013 № СА-4-7/23263).

Если в результате ошибки налог поступил на другой КБК (например, не действующий), налогоплательщик может подать заявление о зачете налогов. Пени при этом начисляться не должны (письма Минфина России от 17.07.2013 № 03-02-07/2/27977, от 01.08.2012 № 02-04-12/3002).

Пример заполнения платежного поручения на уплаты страховых взносов вы найдете в материалах КонсультантПлюс. Оформите пробный бесплатный доступ и переходите в образец платжного поручения. Это бесплатно.

Позиция суда в отношении ошибок

Судебная практика подтверждает, что налог, а также, пени и штраф считаются уплаченными, если в платежном поручении допущены следующие ошибки:

О том, какими могут быть последствия неверного указания КБК в документе на оплату «несчастных» страховых взносов, перечисляемых в ФСС, читайте в этой статье.

О том, критична ли ошибка в поле «Налоговый период», читайте в этой статье.

Итоги

Формирование платежного поручения на уплату налога в бюджет требует повышенной внимательности. Ошибки, допущенные в указании банка получателя и номера счета Федерального казначейства, приводят к тому, что налог считается неуплаченным и его придется оплачивать повторно. А если повторная уплата налога произведена после истечения срока его уплаты, то на плательщика могут быть наложены еще и финансовые санкции. Другие ошибки в заполнении платежного поручения на уплату налога не влекут за собой финансовых потерь и могут быть исправлены путем подачи заявления об уточнении платежа.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

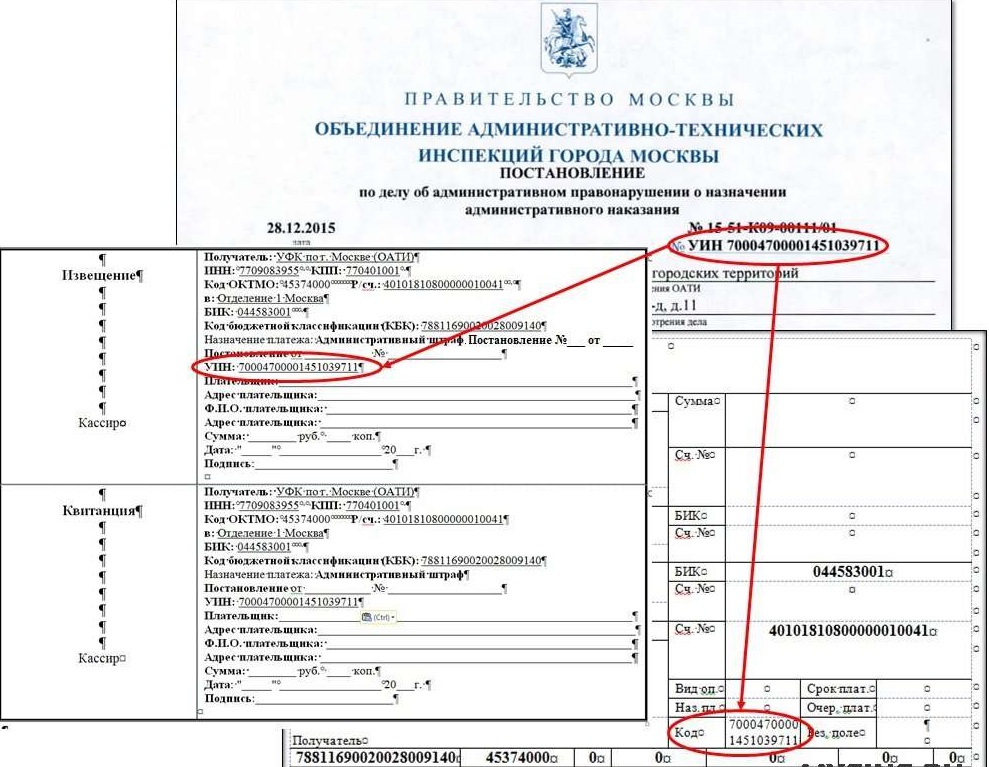

При оформлении платежного поручения (ПП) у многих клиентов банка возникает проблема с тем, что писать в строке «Код». Чтобы правильно заполнить поле 22, необходимо разобраться в понятиях УИН и УИП платежа, в том, что это, зачем Альфа-Банку они нужны и может ли кредитная организация требовать их указания.

Понятие УИН и УИП

Уникальный идентификатор начисления (УИН) и уникальный идентификатор платежа (УИП) — это числовые коды, которые состоят из 20-25 знаков. Они указываются при направлении платежей в госучреждения. Комбинацию устанавливает получатель средств. Он использует этот код для идентификации поступлений. В ПП для указания УИН и УИП предназначено поле 22.

Иногда для оплаты налогов, штрафов и пеней в платежном поручении или в квитанции указан реквизит УИН (Уникальный идентификатор начислений).

Уникальный идентификатор начисления

УИН используется только при направлении платежей в бюджетные учреждения и организации. В каждом случае присваивается уникальный код. Он указан в требовании об уплате, выданном госорганом или организацией.

В числах содержится вся информация о совершаемом платеже, необходимая ее получателю и банку:

- в первых трех зашифрован государственный орган или организация;

- в остальных — другие реквизиты платежа, например дата формирования требования;

- последнее число является контрольным знаком и служит для проверки правильности введенных цифр.

Такая кодировка позволяет госслужбам быстрее идентифицировать платеж.

УИН заполняется в случае получения требования об уплате штрафа, пени и т.д. от ИФНС, ПФР или ФСС. Он не формируется юридическими лицами, поэтому при оплате текущих налогов не указывается. Вместо этого в поле 22 ставят «0».

Индивидуальные предприниматели должны указать в ПП одно из двух:

- УИН из требования об уплате налога, штрафа и т.д. (тогда ИНН не заполняют);

- ИНН (не вписывают УИН).

Идентификатор начисления может использоваться и при совершении неналоговых платежей в бюджетные фонды или организации, например при оплате штрафа ГИБДД, если такой код был сформирован получателем.

УИН – уникальный идентификатор начисления, который используется при оплате налогов, штрафов и других начислений за муниципальные и государственные услуги.

Отличия от индекса документа

В уведомлениях ФНС физическим лицам, плательщикам транспортного, земельного и других налогов вместо УИН используется индекс документа. Исходя из высказываний ФНС, они неидентичны. Их основное различие заключается в том, что в индексе документа зашифрованы реквизиты для уплаты налогов исключительно для физических лиц, а УИН также используется для юридических.

Перечень документов для получения кода

При самостоятельном перечислении средств в пользу госучреждений УИН не формируется, поэтому сделать это где-либо не получится.

Если идентификационный код из требования об уплате был утерян, его можно узнать в госоргане, откуда пришло уведомление.

Для этого нужно обратиться к получателю платежа с документами, подтверждающими личность и право на получение такой информации (например, с доверенностью от руководства), а также учредительными документами предприятия.

Виды платежей с УИН и способы их внесения

УИН используется для идентификации поступающих средств в госструктурах.

В основном это такие виды платежей, как:

- налоги и сборы;

- недоимки по налогам;

- штрафы и пени;

- средства от муниципальных и государственных услуг.

Совершить платеж можно такими способами:

- через портал «Госуслуги»;

- в отделении банка;

- в терминале самообслуживания.

Если у вас возникают сомнения по поводу правильности заполнения платежного поручения, обратитесь в отделение банка. Сотрудники ответят на все ваши вопросы и помогут с оформлением документов.

Сверить правильность заполнения УИН всегда можно у сотрудника банка.

Имеет ли банк право требовать УИН

Заполнение этого кода возможно только при наличии его у отправителя средств. В случае его отсутствия в поле 22 ставится «0». Банк не может требовать указать УИН для обработки и совершения платежа. Согласно Письму ФНС России № ЗН-4-1/[email protected] от 08.04.2016, кредитные организации не имеют права отказать в совершении перевода, если в платежном поручении есть ИНН и в графе 22 стоит «0».

Уникальный идентификатор перевода

УИП выполняет ту же роль, что и УИН. Он существует для идентификации и своевременного зачисления денежных средств получателем. В коде зашифрованы администратор платежа, тип перевода и документы, на основании которых он совершается.

УИН и УИП проставляются в одном поле ПП. Ситуация, когда оба кода указываются в строке 22, невозможна. Нужно вписать в бланк поручения идентификатор из документа, по которому вы совершаете платеж.

Представители организаций могут получить УИП в банковском отделении. Для этого необходимо предоставить учредительные документы, паспорт обратившегося и доверительное письмо от руководства, выписанное на его имя. После проверки документов сотрудник выдаст код, который можно будет использовать в дальнейших операциях.

Поле 22 платежного поручения предусматривает указание специального кода – так называемого кода УИП.

Случаи, когда требуется прописывать УИП

Согласно правилам осуществления денежных переводов, УИП указывается в 2 случаях:

- при присвоении платежу в соответствии с договором;

- при перечислении налогов и взносов.

В обоих случаях сформированный код доводится до ведомости плательщика получателем денег.

Когда не понадобится

УИП не нужен при оформлении ПП, если средства переводятся не госучреждению.

Также закон не обязывает плательщика самостоятельно узнавать код идентификатора. Значит, вам не нужно вводить УИП, если он не был предоставлен получателем платежа.

Почему необходимо заполнение поля 22

Этого требуют правила оформления документов в банковской системе. Всего возможно 3 варианта: УИН, УИП и «0». Пустым это поле оставаться не должно.

Без заполнения данной графы банк сочтет ПП неверным и не примет документ к исполнению. Впоследствии средства попадут в категорию невыясненных, налоговые обязательства будут считаться невыполненными.

Правильное заполнение УИН (УИП) поможет:

- снизить вероятность появления ошибок при оформлении документов в бюджет;

- ускорить зачисление средств и погашение задолженностей;

- снизить риск появления неопределенных платежей (от кого, с какой целью осуществлены);

- повысить качество работы государственных систем.

Действия, если данные введены некорректно

Если уникальный идентификатор был указан неверно, финансовое учреждение все равно обязано провести платеж. При исполнении ПП банком с неправильным УИН (УИП) возникает проблема с его идентификацией, что может привести к тому, что обязанность по погашению задолженности перед ИФНС, ПФР или ФСС будет считаться невыполненной.

Если вы обнаружили ошибку в цифрах идентификатора, необходимо:

- оформить новый платеж с правильными данными;

- составить заявление на возврат средств с указанием того, что платеж был совершен не в ту организацию, и реквизитов счета, куда нужно перевести сумму, отправленную по ошибке.

Есть 2 ситуации, когда банк может отказать в исполнении ПП с неправильно указанными УИН или УИП:

- если счет создан только для идентификационных платежей;

- когда счета и получателя, и отправителя открыты в одном финансовом учреждении.

В этом случае вам необходимо оформить новое платежное поручение.

Автор статьи

Читайте также: