Опция заемщик втб как работает

Обновлено: 17.04.2024

Сходила сегодня в свой ипотечный банк (ВТБ) и получила там мультикарту МИР. К мультикарте можно будет подключить одну из нескольких опций. Банк это расписывает, как офигенные плюшки. А что на самом деле?

Опции по мультикарте, актуальные для бедных

Я сразу отбрасываю в сторону опцию "путешествия" - бюджетники с ипотеками не летают так часто по миру, чтобы это было выгодно и накопились в большом количестве мили. Опцию "авто" тоже в сторону ( машина - это мой следующий пункт после досрочного погашения части ипотеки ). Опция "рестораны" и "коллекция" для бедных также не актуальны.

✔ Казалось бы, имея ипотеку, к зарплатной карте логично подключить опцию "заемщик" . Если с зарплатной карты в месяц тратить от 5-15 тысяч рублей, то определенный небольшой процент от суммы уплаченных процентов по ипотеке в этот месяц возвращается на cчет. Но актуально это только для тех, у кого большие проценты по кредиту. Работник банка посчитала, что мне будет возвращаться на счет около 250-300 рублей при условии моих покупок с карты на 15 тысяч рублей. Возвратится не так уж и много. Так как я планирую гасить ипотеку досрочно, сумма процентов и возврата по процентам будет в дальнейшем еще больше уменьшаться.

✔ Представим, что при получении мультикарты я еще создала накопительный счет. Для создания счета не требуется минимума (несгораемой суммы). В банке "Тинкофф" или "Райффайзен" процент по накопительному счету выгоднее, до 7% с первого месяца, но там нужна несгораемая сумма 30 тысяч рублей, а ее у меня пока нет. В "ВТБ" есть вклад "Время роста" с выгодной ставкой 8%, но он тоже начинается с взноса в 30 тысяч рублей.

✔ Так вот, если я подключу к мультикарте опцию "Сбережения", то ставка по накопительному счету с этой опцией будет такая:

Здесь у меня будут расти и процентная ставка, и сумма каждый месяц. Может, мне будет выгоднее подключить эту опцию?

Здесь у меня будут расти и процентная ставка, и сумма каждый месяц. Может, мне будет выгоднее подключить эту опцию?

Или нет, не подключу. Оставлю опцию "заемщик" (ладно уж, каждый месяц пара сотен рублей плюсом). Без опции "сбережения" процент на накопительном счете что-то не сильно и отличается :

Вообще, такую опцию "Сбережения" я бы однозначно выбрала, если бы копила большие суммы на накопительном счете. Но я копить долго и больших сумм не буду.

Экономия получается больше, если вкладывать лишние деньги в досрочный платеж по ипотеке сразу же, пусть мелкими суммами. Мне надо добиться, чтобы практически весь платеж по ипотеке в месяц составлял основной долг. Тогда я перестану вносить досрочные погашения на ипотечный кредит. И создам вклад под хороший процент (целенаправленно копить на машину).

✔ Опции можно менять каждый месяц. Опцию "cash-back" стоит подключить в том случае, когда планируешь купить что-то дорогое (например, холодильники-строительные материалы и т.д.) и расплачиваться картой.

Вернется 2% от суммы, если тратишь от 15 тысяч и больше в месяц . Если меньше - 1%. Тааак, посчитаем. Если я в принципе буду тратить 15 тысяч в месяц, на мастер-счет вернутся минимум 300 рублей. А если больше, то больше. О, может, я нашла опцию, выгодную для меня? В тот месяц, когда решу покупать холодильник.

Вот все-таки ведение финансово-экономического доморощенного дневника тренирует мои нетронутые математикой и логикой мозги!) Я вижу рациональное зерно в твоем существовании уже второй раз! В первый раз я увидела пользу в тебе, когда составляла табличку обязательных и свободных расходов в своем бюджете и вдруг увидела в нем все слабые места.

✔ А вообще, зачем выбирать между подключенными опциями. Можно ведь оформить еще кредитную мультикарту , и к ней подключить вторую опцию. Главное, следить,чтобы обслуживание обеих карт было бесплатным. То есть- тратить с каждой карты не менее 5 тысяч рублей в месяц. И возвращать деньги на кредитную карту до окончания срока льготного (беспроцентного) периода кредитования. Но я пока решила кредитную карту не оформлять. Посмотрим,что и как.

В следующем месяце отчитаюсь, вернулась ли мне какая-то сумма с опцией "заемщик" на счет)

P.S. Между моей ипотечной картой VISA ВТБ, зарплатной картой МИР, мастер-счетом и накопительным счетом все переводы и операции будут бесплатными. И легкими в онлайн-кабинете в телефоне! Мне это пока нравится больше всего.

А большой выгоды с банка особо и не стрясешь, как я поняла. Поправьте меня, если ошибаюсь)Вообще, я бы с удовольствием послушала советы грамотных финансово людей в комментариях.

При выдаче потребительского кредита оператор Банка предложила воспользоваться инструментом для снижения процентной ставки по кредиту в виде оформления Мультикарты и подключения опции "Заемщик". Как она мне объяснила, при совершении трат в размере более 75 тыс.рублей в месяц (с пополнением карты, поскольку кредитный лимит составляет 40 тыс.р. в месяц), мне будет предоставлена скидка в виде кэшбека на выплату % в размере 3%, т.е. кредит на эти 3% должен был подешеветь. Объяснение простое и привлекательное.

С самого первого месяца пользования пакетом услуг я совершала покупки на сумму более 75 тыс.р.по кредитной карте, пополняя ее по мере необходимости. Каково же было мое удивление, когда по итогам первого месяца выплаты кредита мне был начислен кэшбек в размере 0,4% от стоимости кредита.

Я тут же отправилась в чат Банка в приложении. Там выяснилось, что, во-первых, есть разница в начислении % при пользовании кредитными либо собственными средствами. Оператор озвучил мне мой индивидуальный, по итогам месяца, "процент дисконта, равный 2,07%". Но по-прежнему оставалось не понятным, к чему "прикрутить" этот дисконт, в сочетании с какой цифрой он привел к начислению моего забавного кэшбека. В ответ на просьбу привести расчетную формулу, оператор дал мне ссылку на документ на сайте "Пакет услуг "Мультикарта"", с.8, п.17, и отключился

По данной ссылке обнаружилась чудовищных (без преувеличения) размеров формула, со степенями, многократными умножениями и делениями, и прочими математическими операциями.

Ок, я умею считать, я попыталась данной формулой воспользоваться. Но, господа, она у вас в документе приведена с ошибкой! Каким образом рассчитывается число d? какую именно математическую операцию нужно провести с цифрой 12, которая стоит в конце его отдельной расчетной формулы??

В общем, данную ситуацию я расцениваю как введение в заблуждение (намеренное или случайное. ) относительно размеров скидки по кредиту со стороны Банка. Очень понятно, что Банку хочется продать как больше кредитных карт. 2 месяца пользования данной кредиткой, дающие мне смешной кэшбек 1% от совершенных операций, и не дающие обещанной при заключении кредитного договора скидки 3%, явились причиной упущенной выгоды, т.к. если бы я пользовалась своими дебетовыми картами, кэшбек по ним составил бы бОльшую сумму.

Одной из характерных особенностей мультикарты от ВТБ выступает универсальность. Она заключается в предоставляемой клиенту финансовой организации возможности самостоятельно определить выгоды от использования пластика. Для этого достаточно выбрать и подключить бонусные опции мультикарты ВТБ, отвечающие запросам и потребностям владельца.

- Что такое опции мультикарты от ВТБ

- Условия и тарифы обслуживания

- Как подключить опцию мультикарты ВТБ

- Типы опций мультикарты

- Как изменить опцию

- Через горячую линию

- Через ВТБ-Онлайн

Что такое опции мультикарты от ВТБ

Бонусные опции представляет собой различные виды вознаграждения, которые получает владелец мультикарты ВТБ в процессе ее практического использования для оплаты разнообразных покупок и услуг. Наличие нескольких (на данный момент – семи) вариантов начисления бонусов предоставляет клиентам банка отличную и весьма выгодную возможность использовать преимущества карточки максимальным образом.

Дополнительный плюс – изменение вида подключенной опции перед началом любого месяца, что при грамотном применении еще сильнее увеличивает получаемое владельцем пластика вознаграждение. Накопленные таким образом баллы могут потрачены на совершение очередных покупок.

Примерами стандартных опций мультикарты от ВТБ выступают:

- кэшбэк на покупки определенной направленности;

- уменьшение процентной ставки при оформлении кредита в банке;

- увеличение доходности при открытии накопительного счета, вклада или депозита;

- начисление процентов на средства, размещенные на балансе мультикарты.

Условия и тарифы обслуживания

В настоящее время банк предлагает клиентам оформление трех разновидностей мультикарты: дебетовой, кредитной и зарплатной. Большая часть условий и тарифов их обслуживания совпадают, а различия касаются, главным образом, возможностей пользования заемными средствами банка применительно к кредитке. Все карточки предоставляют возможность выбрать категорию вознаграждения и ежемесячно изменять подключенную бонусную опцию.

К числу наиболее важных особенностей дебетовой и зарплатной мультикарты от ВТБ необходимо отнести:

- три доступных валюты пластика, включая не только российские рубли, но и доллары США, а также евро;

- отсутствие комиссии при обналичивании средств с использованием банкоматов ВТБ;

- начисление остатка по карточке в размере до 9%.

Характерными чертами кредитной мультикарты, предлагаемой ВТБ, следует считать:

- длительный льготный период кредитования, составляющий 101 день;

- сравнительно невысокая ставка за пользование заемными средствами банка (от 16% годовых);

- серьезный кредитный лимит, составляющий до 1 млн. руб.;

- возможность снятия наличных средств в первую неделю после оформления пластика без процентов в пределах кредитного лимита и суточных ограничений на подобные операции.

Как подключить опцию мультикарты ВТБ

Подключение одной из семи доступных бонусных опций осуществляется при оформлении и активации карты. Для этого используются стандартные в подобных ситуациях способы:

- функционал личного кабинета ВТБ-Онлайн или мобильного приложения;

- обращение к сотруднику ВТБ, оформлявшему или выдавшему мультикарту;

- сервис колл-центра банка, работающий в круглосуточном режиме;

В случае подключения карточки в отделении ВТБ за выполнение операции взимается плата в размере 250 руб. При выполнении условий бесплатного обслуживания мультикарты, средства возвращаются на счет клиента в следующем месяце.

Типы опций мультикарты

Как уже было отмечено выше, на сегодняшний день ВТБ предлагает выбор любой из 7 бонусных опций. Описание каждой из них приводится в таблице.

Название бонусной опции

Особенности совершаемых клиентом действий

Величина кэшбэка или бонуса

Оплата с баланса карты услуг АЗС и платных парковок

Оплата с карты услуг заведений общественного питания, покупка билетов в кино и театры

Любые покупки, сделанные с использованием мультикарты

Начисление дополнительного процента по вкладам и накопительным счетам, который добавляется к базовой ставке

Снижение процентной ставки по кредиту в зависимости от его вида

Узнать подробные условия любой бонусной опции достаточно просто. Для этого необходимо выбрать ее на странице с описанием кредитной или дебетовой мультикарты, после чего соответствующая информация выводится на экран монитора в наглядном и доступном формате.

Для большинства бонусных опций размер вознаграждения зависит от суммы ежемесячных покупок, совершенных с помощью мультикарты. Например, при приобретении услуг АЗС и парковок на 5-15 тыс. руб., кэшбэк составит 2%. Если объем покупок превысит 75 тыс. руб./мес., владелец мультикарты получает максимальный бонус в размере 10%.

Несколько иная схема расчета предусмотрена для последней из разработанных ВТБ бонусных опций под названием «Заемщик». Уменьшение ставки по кредиту зависит от его вида и составляет:

- до 10% для кредитных карт;

- до 3% для кредитов наличными;

- до 0,60% для ипотеки.

Как изменить опцию

Правила обслуживания мультикарты ВТБ любого типа предусматривают возможность раз в месяц бесплатно сменить подключенную бонусную опцию. Для этого используются два способа – звонок на горячую линию колл-центра или применение функционала личного кабинета сервиса дистанционного обслуживания ВТБ-Онлайн.

Через горячую линию

Для изменения используемой бонусной опции при помощи звонка в колл-центр требуется набрать бесплатный номер горячей линии, работающей для клиентов ВТБ в круглосуточном режиме – 8 800 100 24 24. Дождавшись ответа оператора, необходимо следовать его указаниям, что позволит быстро и без проблем решить поставленную задачу. Для идентификации клиента потребуется использовать кодовое слово или данные мультикарты.

Через ВТБ-Онлайн

Порядок действий, позволяющий изменить подключенную к мультикарте бонусную опцию с помощью возможностей мобильного приложения или ВТБ-Онлайн, выглядит следующим образом:

Аналогичные действия выполняются и в мобильном приложении ВТБ. Единственное отличие состоит в несколько иных названиях отдельных пунктов и разделов меню.

Как отключить опцию

Возможность дистанционного отключения бонусных опций в настоящее время правилами работы ВТБ не предусмотрена. Поэтому для осуществления подобной операции владелец мультикарты должен лично посетить один из офисов финансовой организации, в котором происходило оформление пластика.

Далее необходимо обратиться к свободному специалисту банка, подтвердить собственную личность предъявлением паспорта, а затем на выданном бланке написать заявление и желании перейти на базовый тариф и пакет получаемых услуг.

Достаточно очевидно, что подобная услуга не пользуется спросом у клиентов, совершающих с помощью мультикарты ежемесячные покупки на сумму свыше 5 тыс. руб., что позволяет получать бесплатное обслуживание пластика. Если дебетовая карточка используется время от времени и указанное условие не выполняется, стоимость обслуживания составляет 249 руб. В этом случае вполне логично задуматься об отключении любых опций и вполне возможном отказе от карты.

Преимущества и недостатки бонусной программы

Популярность мультикарты ВТБ наглядно демонстрирует, что предоставляемые ее владельцам бонусы интересны и выгодны потенциальным клиентам банка. К числу наиболее весомых и привлекательных достоинств пластика следует отнести такие:

- несколько вариантов карточек с разным функционалом – дебетовая, кредитная и зарплатная;

- разнообразие предлагаемых бонусных опций в сочетании с бесплатным изменением типа вознаграждения. Это позволяет увеличить эффективность использования возможностей мультикарты;

- наличие опции с универсальным кэшбэком, гарантирующей возврат определенной суммы на баланс карты;

- постоянное совершенствование банковского продукта и его развитие в сторону увеличения бонусов и льгот для клиентов ВТБ;

- бесплатное обслуживание мультикарты при условии выполнения вполне реального требования – ежемесячных покупок на сумму от 5 тыс. руб.;

- продвинутые и многофункциональные сервисы дистанционного обслуживания, предлагаемые обладателям мультикарты в виде мобильного приложения и ВТБ-Онлайн.

Основными недостатками мультикарты ВТБ вполне заслуженно считаются такие:

Банк ВТБ и его продукт "Мультикарта" становится все популярнее у жителей нашей страны. Данная карта имеет ряд преимуществ, но одно из ключевых: Вы сами можете выбирать бонусную (кэшбэк) опцию к этой карте.

Одной из самых "непонятных" опций, является "заемщик" - кэшбэк для тех, у кого имеется кредит или ипотека в банке ВТБ.

Вот какое описание мы видим на сайте банка ВТБ:

"Если у Вас есть кредит или ипотека в Банке ВТБ, то расплачиваясь мультикартой, Вы экономите на платежах по кредиту. Чем больше покупок по карте, тем ниже ставка"

скидка к процентной ставке так же приводится на сайте:

Как видно из условий, пользоваться кредитной картой и тратить с нее именно заемные средства выгоднее. Но это все проценты, причем довольно тяжело понять, какой именно бонус мы получим, и стоит ли вообще выбирать данную опцию.

Для прояснения ситуации, заглядываем в документацию тарифов на обслуживание. В примечании к договору под сноской номер 10 мы находим формулу расчета бонуса в рублях:

Ниже в документации дается расшифровка переменных (публиковать тут не буду).

Так как я упертый, то решил рассчитать бонус по данной формуле исходя из разных параметров. (Но всегда брал в расчет, что сумма покупок в данном месяце 15-75 тыс и плачу дебетовой картой- так % скидки ниже- если Вы платите кредиткой- сумма бонуса будет больше)

1. По кредиту со ставкой 13% осталось платить 10 месяцев и оставшаяся сумма 100 тысяч рублей: вознаграждение 366 руб

2. По кредиту со ставкой 18% осталось платить 10 месяцев и оставшаяся сумма 100 тысяч рублей: вознаграждение 394 руб

3. По кредиту со ставкой 13% осталось платить 24 месяца и оставшаяся сумма 200 тысяч рублей: вознаграждение 888 руб

4. По кредиту со ставкой 13% осталось платить 36 месяца и оставшаяся сумма 300 тысяч рублей: вознаграждение 1436 руб

5. По кредиту со ставкой 13% осталось платить 60 месяца и оставшаяся сумма 1 миллион рублей: вознаграждение 4978 руб

6. Ипотеку со ставкой 10% осталось платить 1 год и оставшаяся сумма 200 тысяч рублей: вознаграждение 286 руб

7. Ипотеку со ставкой 10% осталось платить 3 года и оставшаяся сумма 500 тысяч рублей: вознаграждение 918 руб

8. Ипотеку со ставкой 10% осталось платить 5 лет и оставшаяся сумма 1 млн рублей: вознаграждение 1969 руб

9. Ипотеку со ставкой 10% осталось платить 10 лет и оставшаяся сумма 2 млн рублей: вознаграждение 3999 руб

Как видим из расчетов, чем выше сумма кредита (ипотеки) и чем дольше Вам ее осталось выплачивать, тем большее вознаграждение Вы получите.

Отличный бонус получают те, кто только-только взял кредит или ипотеку- для них данная опция очень выгодна, и поможет досрочно закрыть кредит или уменьшить платежи по нему. (Но следует помнить, что максимальный кэшбэк за месяц может достигать 5тыс рублей).

Если Вы хотите рассчитать вознаграждение по параметрам Вашего кредита, пишите в комментариях- я рассчитаю и отвечу.

![Опция заемщик в ВТБ как работает]()

Банк ВТБ предлагает своим клиентам не только комплексное обслуживание и универсальные финансовые инструменты, но и возможность экономии.

p, blockquote 1,0,0,0,0 -->

Опция «Заемщик» — это подключаемая программа, которая позволяет экономить на выплатах по кредиту.

p, blockquote 2,0,0,0,0 -->

Абсолютно не важно: ипотека, кредит на автомобиль, наличными или же кредитная карта. Опция распространяется на все предложения банка ВТБ.

Основной принцип опции: активное использование Мультикарты ВТБ для безналичных оплат. Больше тратите — меньше ставка по текущему кредиту.

p, blockquote 4,0,0,0,0 -->

![Опция заемщик в ВТБ как работает]()

Чем больше вы совершаете покупок с использование Мультикарты, тем выше скидка.

Условия

- Оплачивайте покупки с использованием дебетовой или кредитной Мультикарты ВТБ;

- Чем больше покупок и оплат вы совершаете, тем ниже опускается ставка по вашему кредиту;

- ВТБ возвращает разницу на ваш счет в следующем месяце.

Подключение опции никаким образом не влияет на график платежей. Вы совершаете выплаты на его основании, а банк ВТБ просто возвращает разницу в ставках на ваш мастер-счет.

Способы подключения

Оставить заявку на подключение опции вы можете в любой момент, но действовать она начнет с 1 числа следующего месяца.

Максимальная сумма к возврату — 5000 рублей в месяц.

p, blockquote 9,0,0,0,0 -->

![Опция заемщик в ВТБ как работает 2020]()

Бонусная опция распространяется на все виды кредитов от банка ВТБ.

Реальная выгода

- При оформлении любого вида кредита банк назначает вам определенную годовую ставку;

- Активно используя Мультикарту вы можете добиться существенной скидки;

- Разница между ставками будет возвращаться на ваш мастер-счет ВТБ в виде реальных денежных средств, а не бонусов!

Вы можете оформить Мультикарту не только для себя, но и для близких: все безналичные траты будут учитываться совокупно, а значит вы сможете получить максимальную скидку к ставке.

p, blockquote 11,0,0,0,0 -->

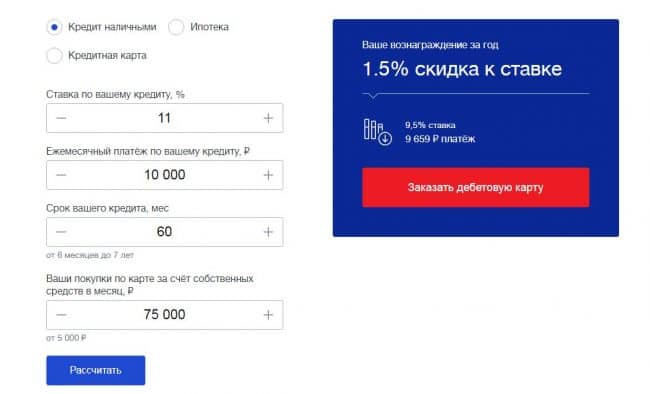

Опция заемщик ВТБ калькулятор

Помимо возможности получить реальную выгоду по действующему кредиту, вы сможете использовать универсальный платежный инструмент — Мультикарту.

p, blockquote 12,0,0,0,0 -->

![Опция заемщик ВТБ калькулятор]()

Рассчитать выгоду от использования опции «Заемщик» вы можете с помощью специального онлайн-калькулятора.

Преимущества

- Бесплатное обслуживание карты при безналичных тратах более 5000 рублей в месяц;

- Снятие наличных с дебетовой Мультикарты без комиссии в банкоматах ВТБ и Почта Банка;

- Пополнение с карт других банков через сервисы ВТБ без комиссий;

- Компенсация различных взимаемых комиссий при совокупных тратах более 75000 рублей в месяц.

Рассчитываем реальную выгоду

p, blockquote 14,1,0,0,0 -->

С помощью специального онлайн-калькулятора вы можете ориентировочно рассчитать будущую экономию.

- Выберите тип продукта: кредитная карта, ипотека или кредит наличными;

- Укажите текущую процентную ставку, сумму ежемесячного платежа и срок кредитования;

- Введите сумму совокупных ежемесячных трат по Мультикарте ВТБ.

![Опция заемщик ВТБ калькулятор онлайн]()

Максимальную скидку вы можете получить при использовании кредитной Мультикарты и трат от 75000 рублей.

Скидка к базовой ставке при использовании дебетовой Мультикарты ВТБ

Автор статьи

Читайте также: