Пенсионный счет в сбербанке как продлить

Обновлено: 19.04.2024

Преимущества пластиковой карты многие уже оценили, но некоторые до сих пор её не любят, не пользуются и предпочитают старые способы перечисления средств - через счёт в банке. Чаще всего к таким людям относятся пенсионеры. Учитывая это, Сбербанк оставил вклад “Пенсионный-плюс” как альтернативу социальной карте. Их условия целиком совпадают. Просто в одном случае доступ к средствам через карту, в другом случае только через кассу.

Вклад пенсионный в Сбербанке - альтернатива социальной карте. Фото: sovet sertolovo

Вклад "Пенсионный-плюс Сбербанка России" параметры

- годовая ставка от 3,5% годовых;

- срок вклада 3 года;

- пополняемый;

- с возможностью частичного снятия;

- неснижаемый остаток от 1 рубля.

Как оформить вклад

Есть несколько способов оформления пенсионного вклада:

Для оформления понадобится паспорт, СНИЛС, пенсионное удостоверение или любой другой документ, подтверждающий получение пенсии. Открыть счёт можно для перечисления пенсии от ПФ, пенсии от ведомств, выплат от НПФ и прочих социальных выплат, причитающихся пенсионерам.

Чтобы деньги зачислялись на открытый счёт, его реквизиты необходимо представить в ПФ РФ.

После подписания договора на вклад можно зачислять средства. Основное назначение счёта - получение пенсии, но туда можно без ограничений вносить собственные средства. Это можно сделать через "Сбербанк онлайн", совершая перевод между своими счетами, или через отделение.

Для приходных и расходных операций по счёту обязательно надо предъявлять паспорт.

Условия вклада "Пенсионный-плюс Сбербанка России"

Основное преимущество вклада - 3,5% годовых на остаток. Начисление происходит каждый день на сумму, которая есть на счету. Доначисление, то есть прибавка итоговой суммы к деньгам на счету, происходит раз в три месяца. Поясним.

Вкладом пенсионным можно пользоваться - снимать с него деньги и снова класть. Каждый день сумма меняется, поэтому банк смотрит сколько денег лежит, начисляет на этот остаток процент, запоминает его, а через три месяца суммирует и прибавляет к собственным деньгам клиента. Последующие проценты будут начисляться с учётом этой суммы.

Срок действия договора вклада - 3 года. В течение этого срока установленная банком ставка не может меняться ни при каких условиях. Например, ключевая ставка ЦБ упала до 1%. Это приведёт к снижению ставок по вкладам, иначе банку будет невыгодно привлекать деньги частных лиц. Однако действующие ставки останутся на прежнем уровне. Они изменятся только при пролонгации (продлении) вклада. Ставка будет установлена согласно текущему тарифному плану. Подробнее о зависимости ставок по вкладам от ключевой ставки ЦБ мы писали.

Пролонгация вклада производится автоматически каждые три года. От этого можно отказаться с помощью дополнительного соглашения. В таком случае договор прекращает своё действие, и клиент может забрать свои деньги вместе с начисленными процентами, если не сделал этого раньше.

Специалисты Сбербанка подчёркивают, что вклад пенсионный - это не депозит. То есть, деньгами на этом счету можно пользоваться - в любое время пополнять и снимать до минимальной суммы. Договор можно расторгнуть досрочно, на процентной ставке это никак не скажется.

По вкладу можно оформить доверенность и составить завещательное распоряжение, чтобы родственники могли распоряжаться деньгами на счету.

Чтобы получить деньги с вклада, надо лично обратиться в отделение банка с паспортом или оформить доверенность на получение средств. Фото: dela2

Безопасность вкладов

Пенсионный вклад Сбербанка застрахован Агентством страхования вкладов на сумму 1,4 млн рублей, как того требует закон. В случае отзыва лицензии у банка или банкротства АСВ возместит вкладчику всю сумму, лежавшую на счету, но не более 1,4 млн.

Взносы за страховку клиент не платит - это обязанность банка.

Говоря о безопасности вкладов, стоит упомянуть, что 50%+1 акция Сбербанка принадлежат ЦБ РФ. В 2019 году Сбербанк занимает 32 место в мировом рейтинге крупнейших банков мира. В России у него первые места по активам и чистой прибыли. По данным международного рейтингового агентства Moody`s кредитный рейтинг Сбербанка Baa3, что означает стабильный.

Альтернатива пенсионному вкладу

В современных условиях говорить о целесообразности пенсионного вклада сложно:

- Если использовать как счёт для зачисления пенсии, то вклад без привязки к карте неудобен.

- Если рассматривать как средство накопления, то есть депозиты с более высокой доходностью.

На данный момент у Сбербанка есть пенсионная карта платёжной системы МИР для получения пенсий и других социальных выплат. Условия по ней примерно такие же - 3,5% на остаток, выпуск и обслуживание бесплатные. Плюсом начисляются баллы "спасибо" до 30% от покупки. Срок действия карты 5 лет вместо трёх.

Для снятия денег не надо идти в отделение и стоять в очереди, можно воспользоваться любым банкоматом Сбербанка или расплатиться картой в магазине.

Картой удобно расплачиваться в магазине. Фото: akcenty

Если по каким-то причинам не нравится социальная карта, то через личный кабинет можно перевести деньги на любую другую.

Средняя доходность по вкладам в ноябре 2019 года - 6%. На фоне этого 3,5% кажется мало. Для получения дополнительного дохода всегда можно открыть депозит под большие проценты. Можно найти вклад под больший процент с капитализацией, возможностью пополнения и досрочного снятия.

Крупнейший банк России является несомненным лидером по привлечению и обороту средств населения на депозитных счетах. На долю Сбербанка приходится более 45% вкладов частных клиентов. Правильно распорядиться своими накоплениями на депозите позволяет пролонгация вклада, как на рублевых, так и валютных счетах. Что это за инструмент и как им пользоваться?

Подробнее о пролонгации вкладов в Сбербанке

С этим понятием сталкивался каждый, кто имел депозитный счет в Сбербанке или другом финансовом учреждении. Речь идет о продлении срока вклада по истечении ранее установленного временного периода. Как правило, продление делается на такой же срок, что был обозначен при открытии счета. Пролонгировать договор можно, обратившись в офис банка или связавшись с менеджером по телефону, или банк по умолчанию продлит срок его действия еще на один период.

Виды пролонгаций

Услуга предоставляется банком в двух режимах – автоматическом и ручном.

В первом случае банк самостоятельно продлевает вклад еще на один срок без участия вкладчика. Притом в дальнейшем суммой вклада считается основной депозит плюс начисленные по процентам деньги. Так происходит, если клиент не изъявил желания закрыть вклад или забрать проценты. Это удобно для вкладчика и для банка, потому что не тратится время на переоформление договора.

Второй вариант потребует присутствия вкладчика. В офисе банка он должен лично заявить о своем решении продлить договор, забрать набежавшие проценты или согласиться с их капитализацией, то есть, суммированием их с основным вкладом. Это выгодно клиенту, так как начисление процентов далее будет осуществляться на всю сумму с учетом прибыли.

Тем клиентам, которые пользуются банковской картой и Мобильным банком, можно обойтись и без визита в офис. На личной странице сервиса «Сбербанк Онлайн» можно осуществить все нужные операции по своему депозиту.

Какие проценты будут потеряны?

Проценты по вкладу теряются в случае досрочного закрытия депозита. В этом случае вкладчик получает только основную сумму. Если в день окончания срока вкладчик отказывается продлевать договор, то он получит всю сумму с процентами, но уже через день он такую возможность потеряет.

Можно потерять в выгоде и после автоматического продления договора. Дело в том, что Сбербанк часто (примерно раз в квартал) обновляет условия по своим продуктам, и процент по депозиту после пролонгации может оказаться ниже. И клиент не всегда об этом извещается.

Также банк может без предупреждения пролонгировать вклад, даже если на тот момент продукт уже не числится среди его предложений. Тогда он просто продлит вклад «до востребования» под минимальный процент.

Тарифы и стоимость

Тарифы процентных ставок зависят от суммы вклада. Поэтому в условиях к каждому продукту указываются значения «от» и «до». Кроме того, клиент может выбрать вид депозита:

- с возможностью пополнения («Пополняй», ставка от 5%, сумма вклада – от 1000 руб.);

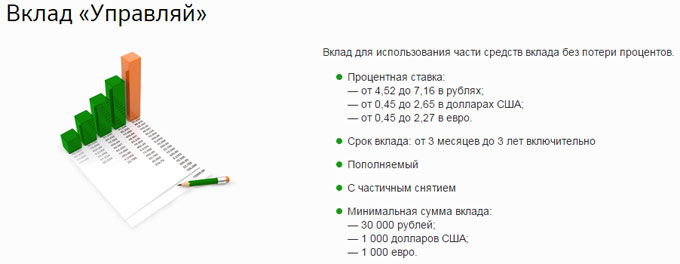

- с возможностью частичного снятия и пополнения («Управляй», от 4,7%, от 30 тыс. руб.). Этот продукт позволяет частично снимать деньги без потери процентов при пролонгации;

- без частичного снятия и пополнения, сроком от 1 месяца до 3 лет («Сохраняй», до 5,5%).

Выбрав вид депозита с оптимальным тарифом и условиями, выгодными для клиента, можно обезопасить себя от неожиданных изменений ставки после пролонгации вклада или при досрочном снятии части денег.

Возможен ли отказ в пролонгации?

Не все виды вкладов сопровождаются этой услугой. Некоторые продукты предполагают договоры только на один срок, после которого нужно закрывать счет и открывать новый. Информацию об этом следует уточнять при открытии депозита.

Также вклад может быть продлен ограниченное количество раз, после чего придется открывать новый счет и заключать новый договор.

Банк может отказать в пролонгации вклада, если при заключении договора клиент указал, что ему не нужна эта услуга. В день истечения срока он может перезаключить договор, не забирая денег. Но уже на второй день вклад будет заморожен до момента востребования клиентом.

Отказ в пролонгации может быть в том случае, когда в банк обращается не сам вкладчик, а его представитель, но без заверенной нотариусом доверенности.

Если говорить об отказе от услуги по инициативе самого вкладчика, это должно быть сделано в день заключения договора. Банк указывает, что услуга эта не обязательная. Но банковский служащий может не акцентировать на этом внимание клиента. И потому перед оформлением договора следует внимательно изучить все условия: процентную ставку, срок, пункт согласия с пролонгацией. От лишних услуг следует отказаться сразу в документе.

Как оформляется пролонгация вклада в Сбербанке?

Если клиент при заключении договора согласился получать эту услугу, то пролонгация происходит автоматически. В ином случае можно без проблем продлить вклад в офисе Сбербанка, написав заявление и предъявив нужные документы. Когда речь идет о вновь открываемом или первичном депозите, вкладчику следует обязательно узнать об основных условиях пользования услугой.

Что нужно знать?

Прежде чем подписать договор, нужно перестраховаться на случай непредвиденных недоразумений и поинтересоваться:

- в каком режиме будет производиться пролонгация – автоматически или заявительным порядком;

- можно ли будет отказаться от пролонгации вклада и как это сделать;

- на какой срок будет продлеваться договор (бывает, что банк меняет срок по истечении первого периода действия договора);

- возможно ли изменение процентной ставки после пролонгации депозита;

- количество продлений вклада.

Что потребуется?

Для оформления продления срока депозита в ручном режиме нужно заполнить заявление, в котором указывается:

- ФИО;

- паспортные данные;

- номер вклада;

- дата заключения предыдущего договора.

Порядок действий

Перед визитом в банк желательно внимательно изучить свой договор (его все равно нужно брать с собой) и в той части, что касается условий пролонгации вклада. Если не указана услуга автоматического продления депозита, или не устраивают условия, и их лучше поменять – нужно идти в банк. У менеджера нужно выяснить все условия договора, узнать все тонкости капитализации вклада, возможность и условия автоматического продления, более выгодные варианты. Если в заявлении клиент выбирает видом пролонгации автоматический, ему осатется подписать договор и не забыть забрать свой экземпляр договора с новыми условиями.

Пролонгация в Сбербанк Онлайн

Продление срока вклада онлайн возможно для любого депозитного продукта. Правда, это лишь теоретически, потому что пролонгация в личном кабинете «Сбербанк Онлайн» происходит автоматически, если такое предусмотрено договором. Другое дело, что здесь удобно отслеживать все изменения в процентных ставках по этому виду продуктов, начисленной прибыли, сроках и другие нюансы.

Если по договору автоматическая пролонгация не предусмотрена, в режиме онлайн можно закрыть вклад и открыть новый. Для этого достаточно зайти в раздел «Вклады», выбрать выгодный процент, ввести сумму депозита и указать счет, с которого будут зачисляться деньги.

Особенности автоматической пролонгации вкладов

Если вкладчик не успел или не пожелал забрать свои деньги после окончания срока договора, или клиент сам изначально установил порядок автоматического продления, банк имеет право пролонгировать его действие на второй срок. Это удобно, поскольку избавляет клиента от необходимости идти в отделение банка и заключать новый договор. Выгодно и банку:

- Не нужно тратить время на оформление нового договора.

- Деньги клиента остаются в обороте банка.

Не все бывает однозначно для клиента. Если к моменту окончания срока вклада банк исключил этот продукт из своих предложений, он может пролонгировать вклад под самый минимальный процент без ведома владельца счета. Или может в одностороннем порядке изменить условия договора. Так что лучше всего контролировать статус своих сбережений лично.

Плюсы и минусы пролонгации вкладов в Сбербанке

Бывает и так, что в период действия договора данный вид депозита стал неактуален, и его исключили из перечня действующих продуктов. Тогда процентная ставка по вкладу может скатиться с 6-7 процентов до 0,1%. При этом банк не нарушает закон, что подтверждается статьей 842 ГК РФ. И чем больше будет пролонгироваться вклад, тем больше убытков понесет владелец счета. В таком случае лучшее решение – закрыть депозит и открыть его заново на новых условиях.

В Сбербанке часто практикуется изменение процентной ставки по вкладам, как меньшую, так и большую сторону. Отслеживая эти тенденции, клиент может счесть выгодным закрыть один депозит без пролонгации и открыть новый по более хорошей процентной ставке.

Вклады позволяют клиентам банков заработать на собственных деньгах, отдав их в распоряжение финансового учреждения. Человек имеет возможность открыть вклад даже в интернет-системе банка, но нужно рассмотреть вопрос, можно ли продлить существующий вклад в Сбербанке Онлайн. В большинстве случаев задействуется автоматическое продление действующего договора, но в ситуации, когда есть сбой, необходимо знать, как действовать клиенту.

Преимущества и разнообразие депозитных программ Сбербанка

Плюсы программ Сбербанка в том, что предложений по депозитам достаточно много, и все они могут быть подобраны индивидуально для клиентов, согласно их требованиям. Естественно, что преимущества зависят от самого банка, и в Сбербанке они таковы:

- многие программы имеют небольшую сумму минимальных вложений, что позволяет положить средства для накоплений и заработка на процентах даже людям с ограниченным бюджетом;

- банк предлагает своим клиентам вклады как с возможностью пополнения и/или частичного снятия, так и без них;

- по большинству продуктов устанавливается конкурентоспособный процент, который позволяет получать ощутимый доход, особенно при вложениях крупных сумм.

Сами вклады можно разделить на два вида: те, которые приносят доход, но имеют ограничения в пользовании, и накопительные, то есть предназначенные в своем большинстве для сбора конкретной суммы, но на высокие проценты рассчитывать не приходится. К примеру, программа вклада «Рекордный» предполагает, что внести на счет можно минимум 50 000 рублей, а ставка начинается от 6,5% годовых. Но при выборе срока 1,5 года можно добиться ставки на уровне 7,15%.

В предыдущем депозите снятия и пополнения не предусмотрено, не позволяет это делать и вклад «Сохраняй», который имеет процент ниже предшественника. По этому продукту ставка может достигать 5,15%, а вклад «Пополняй» позволяет увеличивать суммы на счете на протяжении первой половины срока действия депозита. Учитывая эту возможность, предлагается ставка до 4,7%, в обоих продуктах сумма депозита начинается от тысячи рублей.

Финансовую мобильность предлагает Сбербанк в своем вкладе «Управляй», который позволяет и класть дополнительные деньги на счет, и частично использовать их. Сумма депозита стартует от 30 000 рублей, а ставка может достигать 4,4%. При этом снятие позволяет не терять уже начисленные проценты, что пригодится людям, чьи деньги постоянно находятся в движении. Если речь идет о детях-сиротах или ветеранах войны, то их социальные выплаты могут сразу перечисляться на вклад «Социальный», ставка по которому составляет 4,25%.

Этот продукт позволяет вкладывать суммы от одного рубля, а клиент не останется без денег, поскольку предусмотрена возможность частичного снятия имеющихся на счете средств. Социальную направленность имеет и вклад «Подари жизнь», который предлагает вкладчику 5,05% и рассчитан на год действия. С него нельзя использовать деньги или дополнительно пополнять счет, а минимальной суммой вложения установлен показатель в 10 000 рублей. Отличительной особенностью программы является то, что раз в три месяца банк перечисляет в одноименный фонд 0,3% от суммы сделанного вклада.

Пенсионеры могут воспользоваться особыми условиями в случае вкладов «Пополняй» и «Сохраняй», для них по этим программам доступен вклад с минимальной суммой в 1 000 рублей. Годовая ставка формируется на уровне 5,15%, а разместить средства возможно на период до 3-х лет. А специально для тех, кто вышел на пенсию, предусмотрен вклад, на который кладутся деньги, поступающие с государственных пособий и иных выплат. «Пенсионный плюс» позволяет частично использовать средства со счета и постоянно пополнять его. При этом начинается сумма участия с одного рубля, и за мобильность процент падает не так сильно, оставаясь в фиксированной величине 3,5%.

Тем, кто готов вложить на депозит крупные суммы денег, есть возможность воспользоваться специальными предложениями. Для владельцев пакета услуг «Сбербанк Первый» доступна ставка до 6,35%, но сумма должна быть больше, чем 5 миллионов рублей. А вот «Сбербанк Премьер» дает возможность индивидуализировать условия для людей, размещающих 1 миллион рублей и более. Сберегательные счета не имеют таких процентных показателей, поскольку предполагают ставку до 1,8%, а «Универсальный» и «До востребования» вовсе предлагают начисление 0,01% годовых для клиентов.

Вклады, которые можно открыть дистанционно

Традиционно открыть депозитный счет в Сбербанке, используя интернет, можно только в рамках самых популярных программ. В перечень продуктов, которые допускают открытие вклада дистанционно и через мобильное приложение, входят:

- «Сохраняй»;

- «Пополняй»;

- «Управляй»;

- вклады для пенсионеров по двум первым программам;

- сберегательный счет.

Чтобы открыть вклад в онлайн-системе, нужно авторизоваться в ней, а затем перейти в соответствующий раздел, где представлены депозиты. Далее нажимается кнопка открытия счета и заполняется форма, где прописана сумма вклада, срок его размещения и счет, который применяется для списания. Далее только подтверждается заявка и вводится код, пришедший на номер телефона, после его введения вклад можно считать открытым.

Если клиенту недостаточно информации, размещенной на сайте, он может связаться с банком по «горячей линии», используя короткий номер 900, и консультант сообщит всю интересующую информацию.

Что такое автоматическая пролонгация

Автоматическая пролонгация является полезной функцией, на которую клиент соглашается еще в момент заключения договора, и по истечении срока действия вклада, если человек не сообщает о желании забрать средства, они перезакладываются. Минусом является то, что выбирается не изначально используемая ставка, а процент, действующий на момент продления, то есть он может как вырасти, так и уменьшиться, тем самым благосостояние клиента может сильно измениться.

Но в целом автоматически пролонгировать банк может без участия клиента, и ему не нужно связываться с ним. На счет при этом переходят деньги с начисленными за прошлый период процентами, но не стоит полагать, что договор просто продлевается. Банк буквально получает разрешение на оформление нового продукта, и когда приходит срок, и возражений со стороны клиента нет, то создается новый договор. Длительность вклада будет той же, что и ранее, а если продукт больше не предлагается Сбербанком, то учреждение может либо предложить клиенту иной вариант, либо разместит деньги на сберегательном счете.

Важно! Но если клиент изначально подписывал договор без автоматического продления, либо эта функция по стечению обстоятельств не сработала, ему нужно знать, как продлить вклад, используя систему Сбербанк Онлайн. И если внезапно деньги, лежавшие на депозите, были перечислены на карточку клиента, это означает, что продление не сработало. И тогда нужно знать, как можно продлять продукт.

Инструкция по продлению вклада через Сбербанк Онлайн

Если клиенту нужно продлевать действующий депозит, то это можно делать в отношении тех продуктов, которые изначально делаются дистанционными. Их перечень подан выше, но вместе с тем следует учесть, что они подключаются с автопролонгацией, и не появляется необходимости самостоятельно это выполнять. Если же продукт изначально предоставлялся без продления, то остается только переоформлять его, изучив обновленные условия. В привычном понимании, продлить вклад в Сбербанке Онлайн нельзя из-за отсутствия такой функции.

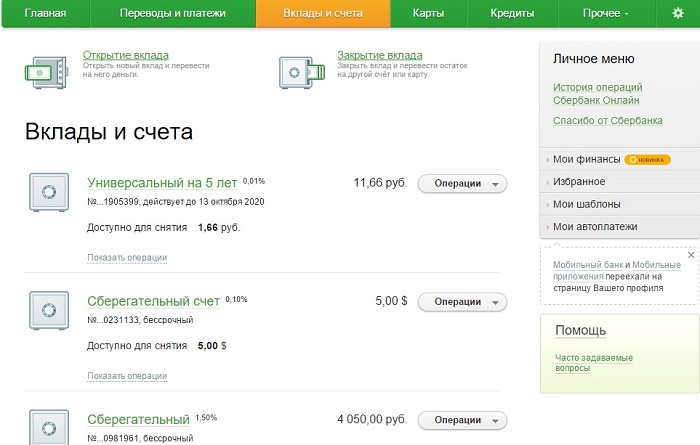

В этой ситуации следует воспользоваться тем же порядком действий, который требуется и при открытии депозитного счета с ноля. То есть, необходимо войти в свой личный кабинет, перейти в раздел вкладов и открыть там функцию оформления счета, после чего указать сумму и срок размещения денег. Когда счет был продлен в автоматическом режиме, клиент может в этом же разделе увидеть, на каких условиях это произошло, и на какой доход он вправе рассчитывать теперь.

Если же функция продления была выбрана для автоматического использования, но не сработала, необходимо обратиться в банковский офис для уточнения деталей. Обязательно стоит изучить договор, поскольку некоторые банки предлагают своим клиентам повышение ставок во время автопролонгации, но Сбербанк в большинстве случаев не ведет такой политики и устанавливает годовой процент, который действует на момент переоформления вклада.

Ручное переоформление вклада позволяет клиенту самостоятельно выбрать программу, в которой он сформирует счет и определиться с суммой и сроком вклада. Следует внимательно читать договор, который заключается с банком, поскольку именно там описываются нюансы продления, изменения ставок и возможности использовать деньги на протяжении срока действия вклада либо досрочного снятия.

Можно ли отменить автоматическую пролонгацию дистанционно

Учитывая, что клиент подписывает договор с банком даже в электронной форме, при этом аналогом подписи является введение кода, пришедшего на телефон, отменить автопролонгацию достаточно сложно. Но есть вариант закрыть вклад в день его завершения, пока он не был продлен в автоматическом режиме на тот же период. Если сделать это раньше, то можно столкнуться с тем, что банк посчитает это досрочным действием и пересчитает проценты по минимальной ставке, если же обратиться за отменой позже – новый договор начнет действовать.

Если вклад открывался в онлайн-режиме, то в день, когда он гипотетически должен закончиться, нужно зайти на страницу депозита и нажать кнопку закрытия. Таким образом, деньги вернутся на счет, а договор будет считаться закрытым. При возникновении проблем, связанных с некорректным начислением процентов или отсутствием кнопки закрытия вклада, нужно срочно обратиться в отделение или на «горячую линию» компании.

Обычно невозможность дистанционно закрыть депозит наблюдается с теми продуктами, которые не могли быть оформлены таким образом, тогда необходимо будет посетить ближайший офис со своими документами и сообщить о желании забрать средства.

Депозитные счета в Сбербанке могут быть открыты дистанционно, хотя некоторые программы подразумевают только личное оформление в банке. Продлить вклад в Сбербанке через личный кабинет нельзя, ведь это происходит автоматически, а ставка устанавливается в виде действующей на момент перезаключения соглашения. В любом случае, при желании прекратить вклад, нужно сообщить об этом банк, но не позже и не раньше дня, когда официально заканчивается договор.

Выберите лучшие вклады для пенсионеров с максимальными процентами в Сбербанке в 2022 году! На 24.05.2022 вам доступно 9 предложений с процентной ставкой до 12% и суммой от 1 ₽ до 1 000 000 ₽.

- Любой

- 1 месяц

- 3 месяца

- 6 месяцев

- 9 месяцев

- 1 год

- 1,5 года

- 2 года

- 3 года

- 4 года

- 5 лет

Ставки

Условия

Ставка по накопительному счету является плавающей и определяется как средневзвешенная за выбранный период.

Ставки

Условия

- выплата в конце срока на вклад

- выплата в конце срока на карту

Ставки

Условия

Ставка по накопительному счету является плавающей и определяется как средневзвешенная за выбранный период.

Ставки

Условия

- капитализация ежемесячно, выплата ежемесячно

- выплата ежемесячно на карту

Ставка по вкладу является плавающей и определяется как средневзвешенная по диапазону сумм за выбранный период.

Ставки

Условия

- выплата ежеквартально на счет

- выплата ежеквартально на карту

- выплата ежеквартально на вклад

Ставка по накопительному счету является плавающей и определяется как средневзвешенная за выбранный период.

Ставки

Условия

- капитализация ежеквартально, выплата ежеквартально

- выплата ежеквартально на карту

Ставки

Условия

- капитализация ежеквартально, выплата ежеквартально

До 6 месяцев — по ставке «До востребования»; после 6 месяцев — по 2/3 от процентной ставки. Проценты пересчитываются без учета капитализации.

Ставки

Условия

- капитализация ежеквартально, выплата ежеквартально

До достижения вкладчиком 18 лет, а также для ветеранов и инвалидов Великой Отечественной войны, после достижения 18 лет – под процентную ставку по вкладу «До востребования».

Ставки

Условия

По ставке счета. На разницу между минимальным и фактическим остатком начисляется процентная ставка 0,01%.

Ставка по накопительному счету является плавающей и определяется как средневзвешенная за выбранный период.

Отзывы о вкладах для пенсионеров в Сбербанке

Что важно знать о вкладе для пенсионеров в Сбербанке

Основное предложение Сбербанка для пенсионеров – вклад «Пенсионный Плюс».

- Ставка – 3.5% (3.67% с капитализацией),

- сумма – от 1 рубля,

- срок – 3 года.

Вклад можно неограниченно пополнять, с него можно снимать деньги, пока на счету остается хотя бы 1 рубль.

Фактически, «Пенсионный Плюс» – это высокодоходный накопительный счет для пенсионеров.

Какие вклады у Сбербанка есть для пенсионеров?

Какой бонус дают по Пополняй/Управляй/Сохраняй?

По вкладам «Сохраняй», «Пополняй» и «Управляй» для пенсионеров действует специальная бессрочная акция – им дают максимальную ставку вне зависимости от суммы вклада. При этом зависимость ставки от срока сохраняется.

Что лучше – обычный или пенсионный вклад?

Однозначно пенсионный. Максимальная ставка по «Сохраняй» – 3.68%, по пенсионному вкладу – 3.67%. При этом «Сохраняй» не предусматривает пополнения и частичного снятия, ставка зависит от срока. С пенсионного вклада можно снимать деньги, на него можно класть деньги, процентная ставка – фиксированная.

В какой валюте лучше открыть вклад?

«Пенсионный Плюс» можно открыть только в рублях. Для «Сохраняй», «Пополняй» и «Управляй» есть долларовые варианты, но они однозначно мене доходны, чем рублевые вклады – даже если вы получите максимальную процентную ставку, с учетом инфляции доллара вы все равно окажетесь в минусе.

Как капитализация влияет на доход?

Капитализация увеличивает доход, потому что ежемесячный доход прибавляется к телу вклада.

Для примера: вы открыли вклад на 195 000 рублей, на 3 года, под 4.5%.

- Прибыль без капитализации: 26 315 руб.,

- Прибыль с капитализацией: 28 117 руб.

Как посчитать доход от пополнения?

Пополнение существенно увеличивает прибыль. Возьмем пример из предыдущего вопроса: 195 000 рублей, 3 года, 4.5%, с капитализацией. Если не будете пополнять вклад, ваша прибыль: 28 117 рублей. Если будете пополнять вклад ежемесячно на 3 000 рублей, ваша прибыль: 35 513 рублей.

Как оформить доверенность и завещание?

- Доверенность оформляется в офисе банка – приходите, пишете заявление.

- Завещание в банке оформить не получится – вам придется найти нотариуса и заплатить ему, чтобы составить завещание.

Что будет, если вовремя не забрать деньги?

Банк сам откроет вам такой же вклад и переведет на него деньги. Количество пролонгаций не ограничено.

Какой налог с прибыли по вкладу придется платить?

13% с суммы, которая превысит необлагаемую налогом прибыль. Чтобы рассчитать необлагаемую часть, нужно взять ключевую ставку Центробанка (в процентах) от 1 000 000 рублей. Например, ваш доход за год по вкладам составил 370 000 рублей. Ключевая ставка Центробанка – 6%. Налогом не будет облагаться 60 000 рублей (6% от 1 000 000 рублей), за 310 000 рублей превышения придется платить: 13% от 310 000 рублей = 40 300 рублей.

Могут ли у Сбербанка отозвать лицензию?

Это практически нереально. С технической точки зрения это, конечно, возможно, но с практической – Сбербанк является крупнейшим банком России, и отзыв у него лицензии приведет к коллапсу экономики. Следовательно, Сбербанк может закрыться только со всей экономикой России, что вряд ли когда-нибудь случится. Поэтому можете не переживать за свои вложения.

Все больше граждан, достигших пенсионного возраста или получающих социальные выплаты в силу состояния здоровья, осознают преимущество получения пенсии на карту. Выражающиеся прежде всего в том, что деньги на карту в указанный срок поступают мгновенно, и владелец может начинать ими пользоваться вне зависимости от того, где в этот момент он находится: дома, на отдыхе, в лечебном учреждении, в гостях у родных. Важно также что степень безопасности, хранящихся на карте денег, не позволит без ведома владельца получить к ним доступ посторонним.

- Виды пенсионных карт от Сбербанка

- МИР

- Маэстро и Мастеркард

- В отделении Сбербанка

- Онлайн

Пенсионеры, относящиеся к самым активным пользователям банковских услуг, предпочитают получать пенсии и социальные начисления на карты Сбербанка - банка, обеспеченного государственными гарантиями. Расскажем не только об условиях пенсионной карты Сбербанка, но и актуальных нововведениях, касающихся владельцев пенсионных и социальных счетов.

Виды пенсионных карт от Сбербанка

До недавнего времени, открывая карту для перечисления и хранения пенсии, можно было выбрать любую из платежных систем:

В связи с требованиями закона “О национальной платежной системе”, гарантирующего доступ к транзакциям без участия иностранных организаций, пенсионные карты Сбербанка выпускаются исключительно в рамках российской системы МИР.

![]()

Не только Сбербанк, все банки РФ в рамках действующего законодательства перечисляют государственные пенсии и пособия только на карты, обслуживаемые платежной системой МИР.

![]()

Поэтому следует быть готовым к тому, что, когда истечет срок пенсионной карты Maestro или MasterCard, будет перевыпущена карта МИР.

При плановом перевыпуске не стоит переживать, для держателя все останется неизменным:

- номер счета карты;

- тариф;

- условия обслуживания;

- пакет подключенных услуг.

Пенсионная карта Сбербанка МИР доступна к использованию на всей территории РФ. За границей картой можно пользоваться только в Армении и Южной Осетии.

Маэстро и Мастеркард

Пенсионеры, имеющие в пользовании карты Maestro или MasterCard, могут продолжать пользоваться ими до окончания срока действия, но не позже 1 июля 2020 года.

![]()

В момент планового перевыпуска произойдет автоматическая замена продукта на Пенсионную карту МИР. Держателю останется только забрать новую карту с сохраненными:

- PIN-кодом;

- уникальным номером;

- балансом;

- условиями;

- тарифами;

- дополнительными сервисами.

При желании можно, не дожидаясь окончания срока действия, оформить бесплатную карту МИР любым удобным способом, через:

- официальный сайт Сбербанка;

- систему интернет-банкинга Сбербанк-Онлайн;

- дополнительный офис.

Тарифы и условия социальных карт

Социальная карта срок действия которой составляет 5 лет, используемая для поступления денежных средств из государственных источников, обслуживается банком бесплатно в течение всего срока использования.

Держатель карты может гарантировано приумножать пенсионные начисления, если будет неиспользованные деньги продолжать хранить на карточном счете. Ведь на остаток пенсионных средств по карте ежеквартально начисляется доход в размере 3,5 процента годовых. При том что деньги можно снимать и класть без каких-либо ограничений.

- получать баллы при каждой покупке с карты от 0,5 до 30 процентов от суммы;

- использовать баллы в качестве средства оплаты, экономя собственные сбережения.

Плановый перевыпуск карты осуществляется без взимания платы с держателя, при внеплановом перевыпуске, осуществляемом по инициативе держателя, взимается 30 рублей.

Пенсионной картой МИР можно расплачиваться в торговых точках, не выпуская ее из рук, лишь едва коснувшись экрана считывающего устройства. Это возможно благодаря использованию бесконтактной технологии, позволяющей оплачивать покупки без:

Требования к клиенту

Требования к претенденту на получение пенсионной карты стандартные для получения дебетовой карты:

- наличие российского гражданства;

- достижение возраста совершеннолетия.

Кроме этого, необходимо документально подтвердить возникновение права на получение пенсии или иных социальных выплат.

Как получить карту пенсионеру?

При желании получать пенсию на карту, нужно подать заявку. Это можно сделать при посещении отделения Пенсионного фонда или Многофункционального центра. Но лучше всего напрямую взаимодействовать со Сбербанком, тем более уже являясь его клиентом.

В отделении Сбербанка

При посещении отделения Сбербанка следует обязательно взять с собой оригиналы документов:

- российский паспорт или другое официальное удостоверение личности;

- страховой номер индивидуального лицевого счета (СНИЛС);

- справку из ПФР о назначении социальных выплат.

После заполнения заявки придется ожидать готовность карты в течение:

- 2-3 дней при обращении в отделение областного центра;

- 3-10 дней при обращении в отделение города области.

Сроки доставки в удаленные населенные пункты могут быть увеличены до 15 дней, чаще всего по причине возможных неблагоприятных погодных условий, препятствующих оперативной доставке.

Онлайн

![]()

- личные данные: Ф. И. О., дата рождения, e-mail, мобильный телефон;

- реквизиты основного документа, которым может являться: Паспорт гражданина РФ или иностранного гражданина, Военный билет, Вид на жительство в РФ.

![]()

![]()

![]()

- ввести код с картинки;

- нажать “Оформить заявку”.

Как пользоваться пенсионной картой?

Сразу после получения карты необходимо ее активировать:

- В течение суток - при помощи банковского сотрудника.

- Моментально:

- вставив карту в терминал;

- набрав ПИН-код;

- произведя любую операцию или просто запросив баланс;

- завершив обслуживание.

Узнавать, какое количество денег находится в текущий момент на балансе, можно одним из удобных способов:

- отправив СМС на сервисный номер 90-0, содержащее композицию “БАЛАНСYYYY”, в которой YYYY - это последний четырехзначный блок номера карты;

- зайдя на главную страницу мобильного приложения или автоматизированного сервиса Сбербанк Онлайн;

- вставив карту в банкомат и воспользовавшись разделом “Узнать баланс”.

Банк не устанавливает ограничение на торговые операции, осуществляемые с помощью карты. Но держатель карты в целях оптимизации расходов вправе самостоятельно установить, сколько денег с карты можно использовать на безналичные операции за месяц. Произвести настройку поможет сотрудник отделения, выдавшего карту.

Карта Мир для пенсионеров предназначена для хранения не только пенсии. Ее можно пополнить собственными сбережениями:

- безналичным переводом с любой дебетовой карты через Сбербанк Онлайн или СМС-поручением;

- наличными в банкомате или кассе Сбербанка.

Мобильный банк

Подключив мобильный банк, клиент будет получать уведомления обо всех совершенных операциях по карте. А также с помощью специальных команд в формате СМС управлять собственными финансами.

![]()

Полный пакет СМС-уведомлений на два первых месяца после активации карты предоставляется бесплатно, начиная с третьего месяца - ежемесячно будет списываться 30 рублей.

Как начисляются проценты пенсионеру?

Если пенсионер использует карту для безналичной оплаты покупок и услуг, а оставшиеся деньги хранит на карте, то он может дополнительно заработать. Начисление процентов осуществляется следующим образом:

-

Ежедневно система Сбербанка анализирует количество денежных средств, оставшихся на карте.

![]()

![]()

К примеру, если на карте стабильно хранится 20 тысяч рублей, то за три месяца набежит сумма около 300 рублей.

Как получить кэшбэк по карте?

Привычно пользуясь карточкой в магазинах, аптеках, АЗС пенсионер может получать кэшбэк, то есть дополнительное вознаграждение в виде бонусов. Минимальный размер бонусов составляет 0,5 процента от суммы операции, но может доходить до 30% и даже 50% в зависимости от организации-партнера, в которой обслуживается клиент. Накопленными бонусами можно погашать часть стоимости дальнейших покупок.

![]()

Чтобы получать привилегии, нужно самостоятельно или при помощи родных, зарегистрироваться в системе “Спасибо от Сбербанка”. Способов активации участия много, но самый доступный - отправка СМС на 90-0 с текстом “СПАСИБОYYYY”, где YYYY - четыре последние цифры пенсионной карты.

![]()

Акции по пенсионным картам Сбербанк

Держатели карты могут рассчитывать на выгодные маркетинговые акции, проводимые платежной системой МИР. Например, получать возврат на карту:

-

до 5 процентов от покупки, совершенной в сети “Пятерочка; >

![]()

![]()

![]()

Преимущества и недостатки пенсионной карты

Если сопоставить плюсы и минусы пенсионной карты от Сбербанка и представить результаты в виде таблицы, то выглядеть это будет так:

Бесплатный выпуск и бесплатное обслуживание на весь период использования

Невозможно использовать за границей

Оплата покупок и коммунальных услуг в стационарных пунктах и через интернет

Необходимо открывать дополнительный счет в других платежных системах

Перевод денег через терминалы и Сбербанк Онлайн

Не все торговые точки принимают карту МИР в связи с отсутствием программного обеспечения

Накопление баллов в системе “Спасибо от Сбербанка”

Платные услуги Мобильного банка

Бесплатный плановый перевыпуск

Платный добровольный перевыпуск

Безопасная бесконтактная оплата

Невозможно оплачивать с телефона

Получение кэшбэка от платежной системы МИР

Гарантированный доход 3,5 процента на остаток

Дополнительные сервисы по льготной цене

Максимальные проценты при открытии депозита

Часто задаваемые вопросы

Один из самых часто возникающих вопросов, касается проблемы безопасности бесконтактной оплаты. - Популярность платежных продуктов с бесконтактной оплатой является дополнительным подтверждением безопасности данной технологии. Кроме того, что карта всегда находится в руках у владельца, поэтому мошенникам получить доступ к данным невозможно. Система предотвращает от:

- двойного списания денег;

- несанкционированного списания денег.

Если в случае потери карты, деньги будут незаконно потрачены, банк возместит ущерб полностью.

Многих интересует, при досрочном перевыпуске карты, связанной с ее утерей, сохранится ли уникальный номер? - Если карта перевыпускается до срока ее использования, то держатель получит новую карту с новым двенадцатизначным номером, но прежним номером счета.

Как быстро заблокировать карту? - Позвоните на номер, который известен всем - 900. При наличии мобильного приложения зайдите в него:

- откройте раздел “Карты”;

- выберите карту и нажмите кнопку “Заблокировать карту”.

Как отказаться от карты?

Держатель пенсионной карты вправе по собственной инициативе закрыть дебетовый счет. Для этого необходимо посетить любой дополнительный офис Сбербанка, не забыв взять с собой общегражданский паспорт. Оказавшись в отделении банка:

- Получите талон электронной очереди, выбрав раздел “Банковские карты”.

- Подойдите к окну операциониста после объявления номера, указанного в талоне.

- Предъявите паспорт и скажите о желании отказаться от карты.

- Заполните заявление о закрытии карточного счета, указав способ получения возможного остатка денежных средств:

- наличными после закрытия карточного счета в кассе банка;

- переводом по предоставленным реквизитам.

- закрыть имеющиеся долги за услуги банка, если они имеются;

- отключить сервисы и услуги.

Счет карты будет закрыт по истечении 30 дней после подачи заявления. Желательно повторно посетить банк, чтобы:

- сдать физический носитель счета - пластиковую карту;

- получить у операциониста специальную справку, свидетельствующую об отсутствии финансовых обязательств со стороны держателя.

Какой лимит выдачи по дебетовым картам?

С дебетовой карты, в том числе источником пополнения которой являются пенсионные начисления, можно снимать без проблем необходимое количество наличных денег. Немаловажно, что можно снимать наличные с карт, предполагающих бесплатное обслуживание, в автоматизированных устройствах и кассах Сбербанка бесплатно, то есть без уплаты комиссионного сбора до 50 тысяч рублей в сутки. А в месяц с:

- пенсионной карты до 500 тысяч рублей;

- Momentum до 100 тысяч рублей.

А к примеру, лимит снятия с Классической карты в три раза больше:

- в сутки - 150 тысяч рублей;

- в месяц - 1,5 миллиона рублей.

При обналичивании денег в банкоматах или кассах любых других российских банков придется заплатить 1% от получаемой суммы за обслуживание.

Автор статьи

Читайте также: