Почему одни люди предпочитают хранить деньги в банковской ячейке другие в домашнем сейфе а третьи

Обновлено: 17.04.2024

Банковская ячейка не является самым безопасным местом для хранения денег и ценностей. Можно ли заставить банк вернуть деньги, если они пропали из хранилища?

В России с каждым годом увеличивается спрос на услуги по предоставлению банковских ячеек. Кто-то хранит в них на постоянной основе свои сбережения и драгоценности, кто-то использует банковскую ячейку как инструмент для расчета по договору, например, при покупке квартиры. Последний вариант встречается наиболее часто. В отличие от жителей западных стран наши люди предпочитают банковскую ячейку расчетам по аккредитиву. Отчасти это обусловлено тем, что многие до сих пор предпочитают официально не «светить» истинную цену сделки, опасаясь налоговых последствий.

Немалая часть сделок с недвижимостью проходит именно с использованием расчетов через банковскую ячейку. Однако помещая солидную сумму в металлический ящик, мало кто догадывается, чем это может обернуться. Ведь на первый взгляд кажется, что в банковской ячейке деньги находятся в безопасности, и хорошо охраняемое хранилище банка — тому залог.

Одним из таких оптимистов был и мой клиент. Он продал свою квартиру и должен был получить деньги в сумме более $3 млн, ранее заложенных покупателем в ячейку. Однако, придя в офис Судостроительного банка (банк лишился лицензии в прошлом году) в обусловленный договором день, он обнаружил, что ячейка пуста. Клиент был в шоке, ведь он в компании с покупателем и риелтором лично закладывал деньги в ячейку. Но эти деньги были украдены.

По факту кражи денежных средств было возбуждено уголовное дело, в рамках расследования которого было установлено, что замок сейфа был вскрыт при помощи специальной отмычки. От сотрудников правоохранительных органов клиенту стало известно, что это уже не первый случай кражи денег из ячеек этого банка, ранее была похищена еще большая сумма.

Банк, естественно, не считал себя виноватым в краже и не собирался возвращать деньги, в результате чего клиенту пришлось обратиться в суд. В суде банк возражал против удовлетворения иска, мотивировав это тем, что между сторонами был заключен договор аренды сейфа, а не договор хранения. По мнению банка, он не принимал на себя обязательство по сохранности содержимого ячейки, а лишь обязался предоставить клиенту «металлический ящик». В подтверждение своей позиции банкиры ссылались на название подписанного договора: «Договор аренды депозитного сейфа». Кроме того, упор делался на недоказанность того факта, что в ячейку была помещена именно та сумма, которую требовал мой клиент — ведь банк не должен контролировать и не контролирует, что конкретно помещается в ячейку.

Стоит отметить, что российское законодательство действительно предоставляет банкам возможность заключать как договоры аренды банковской ячейки (ст.606 ГК РФ), так и договора хранения ценностей в индивидуальном банковском сейфе (ст.922 ГК РФ). Квалифицирующим признаком, позволяющим разграничить эти договоры, является ответственность банка за сохранность содержимого ячейки. В отличие от договора хранения при заключении договора аренды банк не несет ответственность за кражу содержимого. Таким образом, от содержания условий договора зависит, возможно ли привлечь банк к ответственности за кражу содержимого ячейки или нет.

В случае с делом моего клиента внимательное изучение условий договора позволило опровергнуть утверждение банка о том, что это договор аренды, а не хранения. Невзирая на тот факт, что подписанный документ именовался «Договор аренды депозитного сейфа», согласно одному из пунктов банк все же принял на себя обязательства не только передать сейф в пользование клиента, но и принимать все необходимые меры для обеспечения сохранности содержимого сейфа, включая круглосуточную охрану, установку специального охранного оборудования, установление особого режима помещения хранилища. Таким образом, при заключении договора клиент исходил из того, что банк обязался не только предоставить ячейку, но и принимать все необходимые меры для обеспечения сохранности имущества клиента.

Если от бабушки вам достались фамильные драгоценности, можно, конечно, спрятать их под обивкой ореховых стульев. Но сегодня есть и куда более надёжные способы хранить золото и бриллианты. Если вы опасаетесь воров, то можете положить деньги, драгоценности, документы и другие ценные вещи в собственный домашний сейф. Впрочем, современных воров это вряд ли остановит. Если вы хотите получить большую надёжность, то лучше обратиться в банк.

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет, приобретя в каталоге.

Получите невероятные возможности

Конспект урока "Хранение денег. Банковская ячейка"

Если от бабушки вам достались фамильные драгоценности, можно, конечно, спрятать их под обивкой ореховых стульев. Но сегодня есть и куда более надёжные способы хранить золото и бриллианты. Если вы опасаетесь воров, то можете положить деньги, драгоценности, документы и другие ценные вещи в собственный домашний сейф. Впрочем, современных воров это вряд ли остановит. Если вы хотите получить большую надёжность, то лучше обратиться в банк.

Хранение ценностей — это одна из самых древних функций банка. За определённую плату вы можете арендовать у банка ячейку нужного размера и разместить там все свои ценности.

Банковская ячейка — это личный сейф клиента, который банк предоставляет ему в аренду. Размещаются ячейки в специально предназначенном для этого помещении, которое называется депозитарием.

Поэтому банковские ячейки также называют депозитарными. В них хранят деньги, ценные бумаги, произведения искусства, документы, ювелирные украшения и любые другие предметы, представляющие ценность для человека, который арендует ячейку.

Фактически спрятать в ячейку можно что угодно, кроме запрещённых предметов вроде оружия, наркотиков, взрывчатки, токсичных или радиоактивных веществ. Продукты или другие скоропортящиеся вещи в ячейке тоже хранить нельзя. Такой пункт всегда есть в договоре с банком.

Банк, предлагая такую услугу, несёт ответственность за неприкосновенность содержимого ячейки. Он должен обеспечить меры максимальной безопасности доступа к ней.

Чаще всего используют принцип «два замка»: ключ от первого замка находится у клиента, а ключ от второго, контрольного, замка хранится в банке. Никто, кроме клиента или его доверенного лица, не сможет открыть банковскую ячейку.

Ячейку можно арендовать на любое время.

Обычно договор заключают на срок от 1 дня до 3 лет с возможностью продления (пролонгации). И здесь нужно быть внимательным. Банк может пролонгировать договор по умолчанию, тогда ваши ценности остаются в ячейке, а вы лишь доплачиваете нужную сумму за хранение.

Если же автоматической пролонгации нет, всё зависит от договора. Одни банки напомнят вам, что срок аренды истекает, а другие нет.

В любом случае, если вы не заберёте имущество вовремя, банк может вскрыть сейф и поместить содержимое в единое закрытое банковское хранилище. А когда вы решите забрать свои вещи, у вас могут потребовать компенсацию — штраф и плату за хранение по более высокому тарифу.

Чтобы избежать неприятных неожиданностей, стоит тщательно изучить все условия договора.

Просто держать в ячейке деньги, конечно, нет смысла: проценты на них не капают. Но можно использовать банковский сейф для хранения и безопасной передачи денег при оформлении крупных сделок — например, при покупке недвижимости.

В этом случае при подписании договора купли-продажи недвижимости покупатель закладывает деньги в ячейку. Продавец получает доступ к этим деньгам только при условии получения покупателем свидетельства о государственной регистрации права собственности. После предъявления документов банк даёт ему доступ к ячейке, и он забирает деньги. Заметим, что в западных странах оплата таких сделок, как правило, производится в безналичной форме.

Депозитарные хранилища надёжно охраняются. Основные требования к безопасности хранилищ банков и сейфов прописаны в ГОСТах (нужные стандарты можно найти через поиск на сайте Росстандарта по запросу «безопасность хранилищ»). Плюс к этому банки разрабатывают внутренние стандарты безопасности. Но в целом больших различий в системах охраны ячеек у разных банков нет.

Конечно, ограбления банков иногда случаются, но довольно редко. Причём это происходит как в крупных, так и в небольших банках. Никакой закономерности здесь нет. Шанс, что грабители нацелятся именно на ваш банк и ваш личный сейф в нём, очень мал, скорее всего, фильмов про ограбления больше, чем самих случаев ограблений, но совсем это исключать тоже нельзя.

Помните, что шансы вернуть украденное или получить деньгами его стоимость зависят от того, какой договор вы заключили с банком.

Безопаснее использовать договор ответственного хранения. В этом случае банк отвечает за сохранность содержимого. Ценности принимают и выдают по описи. Если вы кладёте в ячейку деньги, банк пересчитает их и проверит подлинность. Если собираетесь хранить другое имущество, банк привлечёт оценщика, чтобы вписать в договор справедливую стоимость. За это придётся заплатить отдельно. Зато если из ячейки что-то пропадёт, банк должен полностью компенсировать ущерб. Но такую услугу предоставляют не все банки.

Гораздо чаще предлагают обычный договор аренды. Это значит, что банк не контролирует, что находится в сейфе: закладка происходит без описи и без участия сотрудников банка. Банковская ячейка открывается двумя ключами: один хранится у вас, другой — в банке. Поэтому банковский служащий вместе с вами войдёт в хранилище, чтобы открыть сейф своим ключом. Затем он выйдет из помещения, и у вас будет время, чтобы положить в ячейку свои ценности.

Банк в любом случае отвечает за сохранность сейфа. По закону, если ячейку ограбят, банк обязан возместить вам убытки, то есть полностью компенсировать сумму пропавшего имущества. И вы можете подать на банк в суд. Но по факту доказать без описи, что в ячейке было бриллиантовое ожерелье, а не пакетик чипсов, будет трудно. В этой ситуации вся надежда только на полицию.

Таким образом, по договору аренды безопаснее всего хранить только то, что не представляет интереса для грабителей банка — например, документы. Другой выход — отдельно застраховать имущество. Если эту услугу не предложит вам сам банк, можно обратиться к сторонней страховой компании.

Ваши ценности не пострадают даже в случае банкротства банка, ведь банку принадлежит лишь ячейка, но не её содержимое.

Свои ценности вы можете забрать из ячейки в любой момент в течение рабочего времени офиса банка. Для этого не нужно предупреждать заранее. Если вы храните в ячейке деньги, то это даёт преимущество перед банковским счётом, с которого не всегда можно оперативно снять деньги. Перед снятием крупной суммы со счёта вы должны заранее предупредить банк, который имеет право отложить выплату денег на срок до трёх рабочих дней.

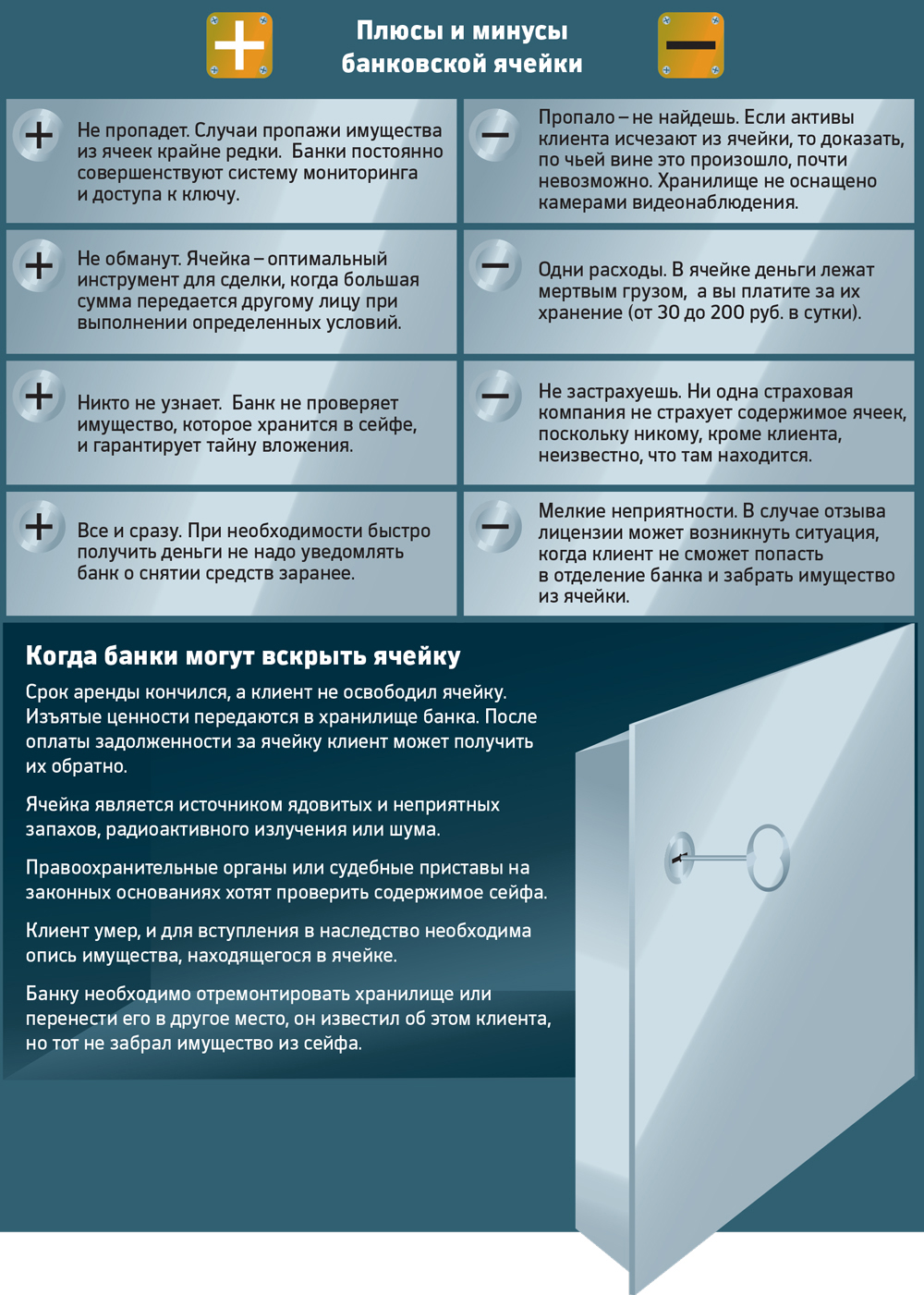

А теперь давайте попробуем обобщить — плюсы и минусы хранения денег и ценностей в банковской ячейке.

Начнём с плюсов, во-первых — это безопасность. В банке действует многоступенчатая система защиты. Ячейка — это металлический сейф в помещении с бронированной дверью, охраной, сигнализацией и видеонаблюдением. Так что хранить здесь ценности намного надёжнее, чем дома, хотя риски всё же остаются. Ведь Оушена и его друзей можно встретить и в обычной жизни.

Во-вторых — сохранность имущества. Содержимое ячейки — это ваша собственность, а не банка. Даже если у банка отзовут лицензию, ячейку не вскроют без вас, а ценности вернут вам целиком — ограничение в 1,4 миллиона рублей на то, что хранится в сейфах, не распространяется. И ваши ценности в банковской ячейке не учитываются при расчёте Агентством по страхованию вкладов, если у вас был счёт в этом же банке. Обратно ваши сокровища вы получите в течение нескольких дней.

В-третьих — режим банковской тайны. Банк не имеет права раскрывать посторонним информацию о том, что у вас есть банковская ячейка и что в ней лежит. Поэтому никто и никогда не узнает, что именно вы храните в ячейке. Исключение — это требование МВД, ФСБ или суда.

Кстати, история знает случай, когда режим банковской тайны, а также неприкосновенность банковских ячеек были нарушены масштабах всей нашей страны.

Произошло это в декабре 1917 года, то есть через месяц после прихода к власти в России большевиков. Был издан декрет Совета народных комиссаров о национализации частных банков. В результате 160 000 ячеек, которые находились в то время в российских банках, были вскрыты, а ценности из них конфискованы. Некоторые удивление и даже разочарование у новых хозяев страны вызвало содержимое ячеек, где вместо золота и бриллиантов хранились рукописные партитуры Чайковского, автографы Пушкина, личные письма и даже безделушки, представлявшие ценность только для хозяев ячейки.

Но и в наше время не всё так радужно, как может показаться на первый взгляд. Даже в таком, по мнению многих, «супернадёжном» способе хранения ценностей есть свои риски.

Во-первых — кража. Вероятность крайне мала, но всё же есть. Если вы заключили договор ответственного хранения ценностей, банк вернёт стоимость этих ценностей. Но если это договор аренды, вам придётся в суде доказывать, что именно было украдено из ячейки. Плюс к этому договор с банком может предусматривать компенсацию в случае, если ячейку ограбили. Но это условие есть не всегда, и даже если есть, компенсация может быть очень небольшой.

Во-вторых — нарушение конфиденциальности. В исключительных случаях банк имеет право вскрыть ячейку без арендатора и описать содержимое. К ним относятся стихийные бедствия и чрезвычайные происшествия — например, землетрясение или нападение террористов. Но гораздо чаще такое происходит, когда владелец ячейки просто забывает продлить договор. Если вы не хотите афишировать, что хранится в ячейке, внимательно следите за сроком аренды.

В-третьих — повреждение ценностей. Например, вы не забрали свои вещи вовремя и банк, перенося ваши нефритовые статуэтки из ячейки в хранилище, по дороге уронил одну. По закону в этом случае банк обязан полностью возместить вам стоимость этого имущества.

В-четвёртых — изъятие. По решению суда или с разрешения прокурора ячейку могут не только вскрыть, но и изъять всё, что в ней хранится. Законопослушным гражданам это, конечно, не грозит.

В-пятых — штрафы. Если вы повредите ячейку, потеряете ключ или не вернёте его в срок, залог останется у банка.

Санкции грозят и в случае, если вы не освободите ячейку вовремя и не продлите договор. Банк потребует повышенную плату за хранение сверх срока — стоимость аренды плюс неустойку (нередко в том же размере, что и сама аренда). Кроме того, банк может начислять штраф за каждый день просрочки.

В-шестых — мошенничество. Банк не проверяет законность вашей сделки и не проводит экспертизу подлинности документов, которые приносит продавец. Поэтому нельзя исключать вариант, что мошенники получат доступ к ячейке по поддельным бумагам. Хотя в случае сделок с недвижимостью банки чаще всего делают дополнительный запрос в Росреестр, чтобы удостовериться, что права собственности перешли к покупателю.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Для чего нужна банковская ячейка?

2. Почему одни люди предпочитают хранить деньги в банковской ячейке, другие — в домашнем сейфе, а третьи — на депозите? Чем вы можете объяснить их выбор?

3. Что будет, если грабители украдут ценности из вашей банковской ячейки?

Спрос на банковские ячейки увеличивается. Кто-то хранит в них сбережения и драгоценности, кто-то использует как инструмент для расчета по договору. Однако не все догадываются об юридических рисках использования ячеек

Одно из главных преимуществ хранения денег в банковской ячейке заключается в том, что вы избавляетесь от негативных последствий, появляющихся в случае отзыва у банка лицензии и его последующего банкротства. Хранящееся в банковской ячейке имущество принадлежит клиенту, а не банку, поэтому даже банкротство последнего не является препятствием, чтобы забрать деньги.

Особенно ярко положительный эффект виден в том случае, если сумма, находящаяся в ячейке, превышает сумму страхования вкладов (1,4 млн руб.). Как показывает статистика дел о банкротстве банков, получить в полном объеме сумму вклада, превышающую эту сумму, практически невозможно. Учитывая, что Центральный банк периодически отзывает лицензии у банков, для лиц, располагающих крупными суммами, банковская ячейка является удобной альтернативой вкладу.

Привлекательна и высокая конфиденциальность содержимого, хранящегося в ячейке. Как правило, договор об использовании банковской ячейки содержит условие, что банк не вправе контролировать, какие именно ценности клиент помещает в ячейку. Это означает, что клиент не обязан отчитываться перед банком, что он собирается помещать в ячейку, в результате чего банк не будет знать о ее содержимом. Стоит ли говорить, что популярность банковских ячеек во многом объясняется именно данным обстоятельством.

Для кого-то важна трудность выявления факта использования ячейки. Для многих клиентов очень важно, чтобы посторонние лица не узнали не только о содержимом ячейки, но и о самом факте существования договоренностей с банком о возможности пользоваться ею. Так как на отношения клиента и банка, касающиеся использования ячейки, распространяется режим банковской тайны, вероятность того, что кто-то узнает о том, что у клиента существует возможность доступа к банковской ячейке, резко снижается. Как показывает практика, такая информация не утекает даже на черный рынок, специализирующийся на предоставлении данных о гражданах.

Банковская тайна не является абсолютной, поскольку в соответствии с законодательством банк обязан раскрыть указанную информацию по запросу ряда правоохранительных органов. Однако во многих случаях соответствующий запрос в банк ограничивается лишь требованием раскрыть информацию о наличии вкладов и счетов. Раскрывать информацию о предоставлении клиенту банковской ячейки сотрудники правоохранительных органов обычно не требуют.

Это плюсы ячейки. Однако у каждого качества, привлекающего клиентов банков, есть и обратная сторона, серьезные недостатки. Помещая солидную сумму или ценности в металлический ящик, мало кто догадывается о том, чем это может обернуться. Вы должны осознать, что имущество, находящееся в банковской ячейке, не имеет в 100%-ной безопасности. Наоборот, чем крупнее имущественная ценность содержимого банковской ячейки, тем выше шансы того, что вы можете его лишиться. Речь идет о краже из банковских ячеек.

Информация о подобных преступлениях становится публичной все чаще. Однако о многих случаях краж из банковских ячеек потерпевшие вовсе не сообщают. Нежелание обращаться в правоохранительные органы объясняется тем, что содержимым ячейки являются крупные суммы так называемого «черного нала». Заявить о краже таких денег осмеливаются единицы, поскольку проще смириться с их утратой, чем самому попасть в разработку правоохранительных органов. По этой причине полноценно оценить масштаб этих преступлений не представляется возможным, но можно с уверенностью сказать, что жертвой может стать клиент любого банка.

Если от бабушки вам достались фамильные драгоценности, можно, конечно, спрятать их под обивкой ореховых стульев. Но сегодня есть и куда более надёжные способы хранить золото и бриллианты. Если вы опасаетесь воров, то можете положить деньги, драгоценности, документы и другие ценные вещи в собственный домашний сейф. Впрочем, современных воров это вряд ли остановит. Если вы хотите получить большую надёжность, то лучше обратиться в банк.

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет, приобретя в каталоге.

Получите невероятные возможности

Конспект урока "Хранение денег. Банковская ячейка"

Если от бабушки вам достались фамильные драгоценности, можно, конечно, спрятать их под обивкой ореховых стульев. Но сегодня есть и куда более надёжные способы хранить золото и бриллианты. Если вы опасаетесь воров, то можете положить деньги, драгоценности, документы и другие ценные вещи в собственный домашний сейф. Впрочем, современных воров это вряд ли остановит. Если вы хотите получить большую надёжность, то лучше обратиться в банк.

Хранение ценностей — это одна из самых древних функций банка. За определённую плату вы можете арендовать у банка ячейку нужного размера и разместить там все свои ценности.

Банковская ячейка — это личный сейф клиента, который банк предоставляет ему в аренду. Размещаются ячейки в специально предназначенном для этого помещении, которое называется депозитарием.

Поэтому банковские ячейки также называют депозитарными. В них хранят деньги, ценные бумаги, произведения искусства, документы, ювелирные украшения и любые другие предметы, представляющие ценность для человека, который арендует ячейку.

Фактически спрятать в ячейку можно что угодно, кроме запрещённых предметов вроде оружия, наркотиков, взрывчатки, токсичных или радиоактивных веществ. Продукты или другие скоропортящиеся вещи в ячейке тоже хранить нельзя. Такой пункт всегда есть в договоре с банком.

Банк, предлагая такую услугу, несёт ответственность за неприкосновенность содержимого ячейки. Он должен обеспечить меры максимальной безопасности доступа к ней.

Чаще всего используют принцип «два замка»: ключ от первого замка находится у клиента, а ключ от второго, контрольного, замка хранится в банке. Никто, кроме клиента или его доверенного лица, не сможет открыть банковскую ячейку.

Ячейку можно арендовать на любое время.

Обычно договор заключают на срок от 1 дня до 3 лет с возможностью продления (пролонгации). И здесь нужно быть внимательным. Банк может пролонгировать договор по умолчанию, тогда ваши ценности остаются в ячейке, а вы лишь доплачиваете нужную сумму за хранение.

Если же автоматической пролонгации нет, всё зависит от договора. Одни банки напомнят вам, что срок аренды истекает, а другие нет.

В любом случае, если вы не заберёте имущество вовремя, банк может вскрыть сейф и поместить содержимое в единое закрытое банковское хранилище. А когда вы решите забрать свои вещи, у вас могут потребовать компенсацию — штраф и плату за хранение по более высокому тарифу.

Чтобы избежать неприятных неожиданностей, стоит тщательно изучить все условия договора.

Просто держать в ячейке деньги, конечно, нет смысла: проценты на них не капают. Но можно использовать банковский сейф для хранения и безопасной передачи денег при оформлении крупных сделок — например, при покупке недвижимости.

В этом случае при подписании договора купли-продажи недвижимости покупатель закладывает деньги в ячейку. Продавец получает доступ к этим деньгам только при условии получения покупателем свидетельства о государственной регистрации права собственности. После предъявления документов банк даёт ему доступ к ячейке, и он забирает деньги. Заметим, что в западных странах оплата таких сделок, как правило, производится в безналичной форме.

Депозитарные хранилища надёжно охраняются. Основные требования к безопасности хранилищ банков и сейфов прописаны в ГОСТах (нужные стандарты можно найти через поиск на сайте Росстандарта по запросу «безопасность хранилищ»). Плюс к этому банки разрабатывают внутренние стандарты безопасности. Но в целом больших различий в системах охраны ячеек у разных банков нет.

Конечно, ограбления банков иногда случаются, но довольно редко. Причём это происходит как в крупных, так и в небольших банках. Никакой закономерности здесь нет. Шанс, что грабители нацелятся именно на ваш банк и ваш личный сейф в нём, очень мал, скорее всего, фильмов про ограбления больше, чем самих случаев ограблений, но совсем это исключать тоже нельзя.

Помните, что шансы вернуть украденное или получить деньгами его стоимость зависят от того, какой договор вы заключили с банком.

Безопаснее использовать договор ответственного хранения. В этом случае банк отвечает за сохранность содержимого. Ценности принимают и выдают по описи. Если вы кладёте в ячейку деньги, банк пересчитает их и проверит подлинность. Если собираетесь хранить другое имущество, банк привлечёт оценщика, чтобы вписать в договор справедливую стоимость. За это придётся заплатить отдельно. Зато если из ячейки что-то пропадёт, банк должен полностью компенсировать ущерб. Но такую услугу предоставляют не все банки.

Гораздо чаще предлагают обычный договор аренды. Это значит, что банк не контролирует, что находится в сейфе: закладка происходит без описи и без участия сотрудников банка. Банковская ячейка открывается двумя ключами: один хранится у вас, другой — в банке. Поэтому банковский служащий вместе с вами войдёт в хранилище, чтобы открыть сейф своим ключом. Затем он выйдет из помещения, и у вас будет время, чтобы положить в ячейку свои ценности.

Банк в любом случае отвечает за сохранность сейфа. По закону, если ячейку ограбят, банк обязан возместить вам убытки, то есть полностью компенсировать сумму пропавшего имущества. И вы можете подать на банк в суд. Но по факту доказать без описи, что в ячейке было бриллиантовое ожерелье, а не пакетик чипсов, будет трудно. В этой ситуации вся надежда только на полицию.

Таким образом, по договору аренды безопаснее всего хранить только то, что не представляет интереса для грабителей банка — например, документы. Другой выход — отдельно застраховать имущество. Если эту услугу не предложит вам сам банк, можно обратиться к сторонней страховой компании.

Ваши ценности не пострадают даже в случае банкротства банка, ведь банку принадлежит лишь ячейка, но не её содержимое.

Свои ценности вы можете забрать из ячейки в любой момент в течение рабочего времени офиса банка. Для этого не нужно предупреждать заранее. Если вы храните в ячейке деньги, то это даёт преимущество перед банковским счётом, с которого не всегда можно оперативно снять деньги. Перед снятием крупной суммы со счёта вы должны заранее предупредить банк, который имеет право отложить выплату денег на срок до трёх рабочих дней.

А теперь давайте попробуем обобщить — плюсы и минусы хранения денег и ценностей в банковской ячейке.

Начнём с плюсов, во-первых — это безопасность. В банке действует многоступенчатая система защиты. Ячейка — это металлический сейф в помещении с бронированной дверью, охраной, сигнализацией и видеонаблюдением. Так что хранить здесь ценности намного надёжнее, чем дома, хотя риски всё же остаются. Ведь Оушена и его друзей можно встретить и в обычной жизни.

Во-вторых — сохранность имущества. Содержимое ячейки — это ваша собственность, а не банка. Даже если у банка отзовут лицензию, ячейку не вскроют без вас, а ценности вернут вам целиком — ограничение в 1,4 миллиона рублей на то, что хранится в сейфах, не распространяется. И ваши ценности в банковской ячейке не учитываются при расчёте Агентством по страхованию вкладов, если у вас был счёт в этом же банке. Обратно ваши сокровища вы получите в течение нескольких дней.

В-третьих — режим банковской тайны. Банк не имеет права раскрывать посторонним информацию о том, что у вас есть банковская ячейка и что в ней лежит. Поэтому никто и никогда не узнает, что именно вы храните в ячейке. Исключение — это требование МВД, ФСБ или суда.

Кстати, история знает случай, когда режим банковской тайны, а также неприкосновенность банковских ячеек были нарушены масштабах всей нашей страны.

Произошло это в декабре 1917 года, то есть через месяц после прихода к власти в России большевиков. Был издан декрет Совета народных комиссаров о национализации частных банков. В результате 160 000 ячеек, которые находились в то время в российских банках, были вскрыты, а ценности из них конфискованы. Некоторые удивление и даже разочарование у новых хозяев страны вызвало содержимое ячеек, где вместо золота и бриллиантов хранились рукописные партитуры Чайковского, автографы Пушкина, личные письма и даже безделушки, представлявшие ценность только для хозяев ячейки.

Но и в наше время не всё так радужно, как может показаться на первый взгляд. Даже в таком, по мнению многих, «супернадёжном» способе хранения ценностей есть свои риски.

Во-первых — кража. Вероятность крайне мала, но всё же есть. Если вы заключили договор ответственного хранения ценностей, банк вернёт стоимость этих ценностей. Но если это договор аренды, вам придётся в суде доказывать, что именно было украдено из ячейки. Плюс к этому договор с банком может предусматривать компенсацию в случае, если ячейку ограбили. Но это условие есть не всегда, и даже если есть, компенсация может быть очень небольшой.

Во-вторых — нарушение конфиденциальности. В исключительных случаях банк имеет право вскрыть ячейку без арендатора и описать содержимое. К ним относятся стихийные бедствия и чрезвычайные происшествия — например, землетрясение или нападение террористов. Но гораздо чаще такое происходит, когда владелец ячейки просто забывает продлить договор. Если вы не хотите афишировать, что хранится в ячейке, внимательно следите за сроком аренды.

В-третьих — повреждение ценностей. Например, вы не забрали свои вещи вовремя и банк, перенося ваши нефритовые статуэтки из ячейки в хранилище, по дороге уронил одну. По закону в этом случае банк обязан полностью возместить вам стоимость этого имущества.

В-четвёртых — изъятие. По решению суда или с разрешения прокурора ячейку могут не только вскрыть, но и изъять всё, что в ней хранится. Законопослушным гражданам это, конечно, не грозит.

В-пятых — штрафы. Если вы повредите ячейку, потеряете ключ или не вернёте его в срок, залог останется у банка.

Санкции грозят и в случае, если вы не освободите ячейку вовремя и не продлите договор. Банк потребует повышенную плату за хранение сверх срока — стоимость аренды плюс неустойку (нередко в том же размере, что и сама аренда). Кроме того, банк может начислять штраф за каждый день просрочки.

В-шестых — мошенничество. Банк не проверяет законность вашей сделки и не проводит экспертизу подлинности документов, которые приносит продавец. Поэтому нельзя исключать вариант, что мошенники получат доступ к ячейке по поддельным бумагам. Хотя в случае сделок с недвижимостью банки чаще всего делают дополнительный запрос в Росреестр, чтобы удостовериться, что права собственности перешли к покупателю.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Для чего нужна банковская ячейка?

2. Почему одни люди предпочитают хранить деньги в банковской ячейке, другие — в домашнем сейфе, а третьи — на депозите? Чем вы можете объяснить их выбор?

3. Что будет, если грабители украдут ценности из вашей банковской ячейки?

Слухи о введении контроля за движением капитала прошлой осенью заставили население снимать деньги с депозитов и перекладывать их в банковские ячейки. Когда на самом деле стоит пользоваться этим способом сохранения денег?

Спасение от кризиса

В сентябре 2014 года, когда доллар стоил всего 38 руб., финансисты заговорили о возможном введении Россией контроля за движением капитала. Эти антикризисные меры, призванные остановить бегство денег из страны, на практике могут означать, например, запрет на снятие вкладов. Поэтому прошлой осенью резко вырос спрос на банковские сейфы. «Из-за девальвации национальной валюты и слухах о валютном контроле выросла популярность банковских ячеек, которая до сих пор не спала до докризисного уровня», — вспоминает управляющий директор сети банка «БКС Премьер» Сергей Данилов.

Обычно основными арендаторами сейфов являются покупатели и продавцы жилья, а интерес к ячейкам зависит от активности этого рынка. Но когда начинается кризис, спрос резко растет. Подобное происходило и в 2008 году. Как сообщало тогда агентство Reuters, поведение клиентов было похожим — закрыть депозит и положить деньги в сейф.

Почти у половины опрошенных РБК крупных розничных банков в 2015 году наблюдается рост спроса на банковские ячейки по сравнению с прошлым годом. Так, если в августе 2014 года заполняемость ячеек составляла 55%, то в августе 2015 года показатель на уровне 74%, приводят данные в пресс-службе банка «Открытие». Похожий рост заполняемости ячеек констатируют и в ЮниКредит Банке. Представители ОТП, Промсвязьбанка, Бинбанка говорят, что потребность клиентов в использовании банковских ячеек достаточно стабильна, а резких колебаний интереса к ячейкам сейчас нет.

Без ответственности

Чтобы арендовать сейф, надо зайти в банк, подписать договор, оплатить стоимость аренды, получить ключ. Второй ключ остается у сотрудников банка. Доступ к ячейке осуществляется при предъявлении клиентом оригинала документа, удостоверяющего личность. Сотрудник кредитной организации не присутствует при помещении и изъятии ценностей клиентом в ячейку, ее содержимое банку неизвестно.

С этим связаны различные неразрешимые споры, когда из ячеек что-то пропадает (такое случалось не раз, см. врез). Как-либо доказать, что именно было в ячейке, невозможно.

Если для клиента не важно, будет ли банк знать, что в ячейке, можно выбрать тип ответственного хранения, которое подразумевает помещение имущества в ячейку в присутствии сотрудника банка с составлением акта приема-передачи, в котором отражаются все ценности. После доступ к сейфу возможен только в присутствии сотрудника банка. В этом случае банк несет полную ответственность за сохранность имущества, согласно ст.901 ГК РФ.

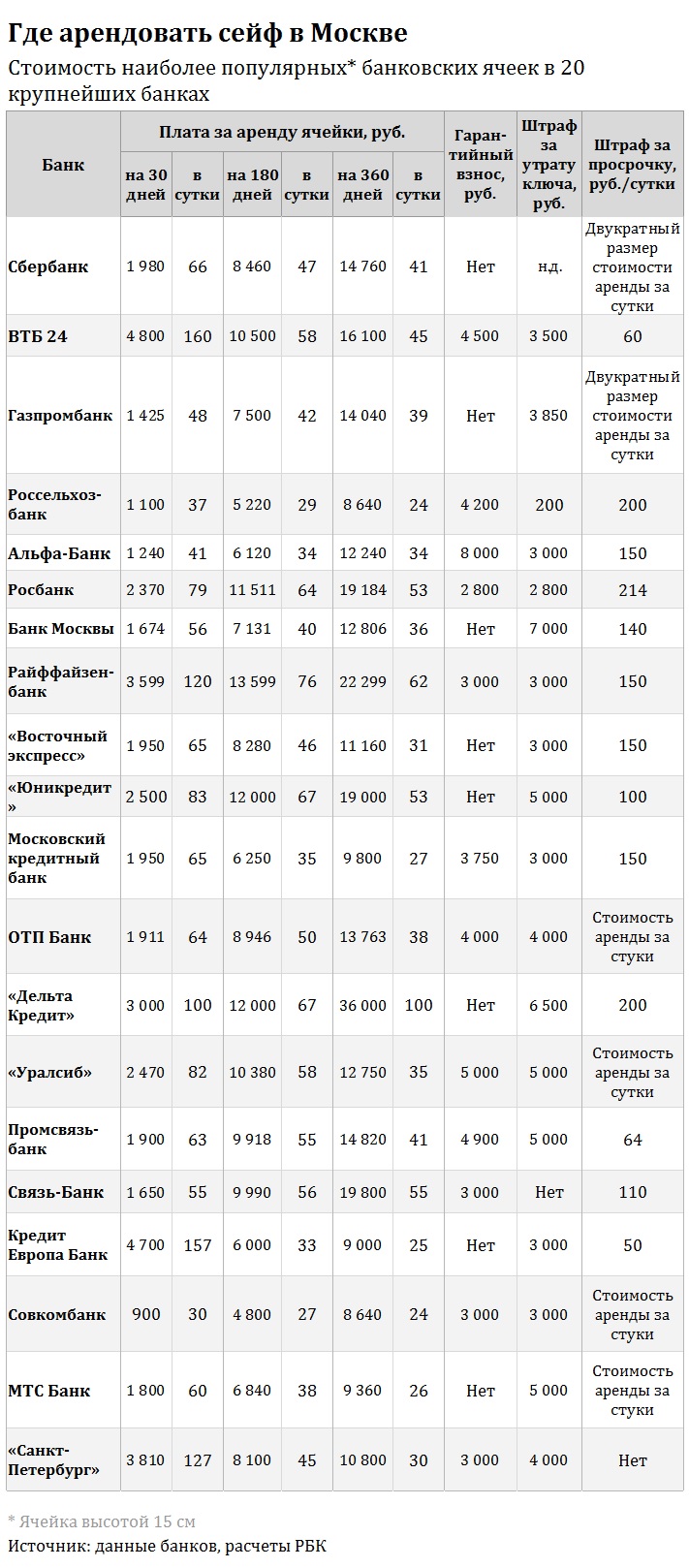

Заключение договора обычной ячейки займет у вас 20-30 минут, а вот на заключение договора об ответственном хранении может уйти полдня. Кроме того, банки не берут обычно под ответственное хранение имущество, которое требует услуг оценщика (ювелирные изделия, драгметаллы). Тарифы по хранению ценностей в данном случае будут выше, да и предоставляют такую услугу далеко не все банки, имеющие ячейки. Например, услуга ответственного хранения в средней (см. врез) ячейке СДМ-банка в месяц будет стоить 3600 руб. против 1300 руб. за аренду обычного сейфа. Кроме того, вам придется заплатить за пересчет денег.

Нестраховой случай

Система страхования вкладов на средства в ячейках не распространяется. Хранение денег в сейфе банка означает, что они не могут попасть в конкурсную массу при банкротстве банка, ими не может воспользоваться ни временная администрация после отзыва лицензии, ни новые собственники кредитной организации.

Какие активы выиграют и проиграют от укрепления рубля

Компания переезжает на новое место, а сотрудник отказывается. Что делать

От этих 40 акций избавились Баффет, Гейтс и другие гуру инвестиций: обзор

Как не оставить наследников ни с чем при переезде и релокации бизнеса

На Мосбиржу вернулись БПИФы на иностранные бумаги. Что делать инвестору

Вы хотите выплатить дивиденды акционерам. Как отказаться от моратория

40% в год — уже норма: как живет Аргентина в условиях рекордной инфляции

Будьте как мы: зачем Сoca-Cola сменила название в Китае на Ke Kou Ke Le

«То, что лежит в банковской ячейке, принадлежит клиенту, а не банку, и даже в случае отзыва лицензии имущество из ячеек не попадает в конкурсную массу», — напоминает вице-президент ВТБ24 Ашот Симонян. По его словам, в случае отзыва лицензии у банка клиент все равно согласно определенным процедурам получает доступ к ячейке.

Плюс ячейки в том, что клиент может в любой момент забрать свои деньги. У него всегда есть доступ к деньгам в физическом виде, говорит управляющий директор сети банка «БКС Премьер» Сергей Данилов.

Главное, чтобы клиенту был обеспечен доступ в хранилище банка, и он не потерял ключ. При заключении договора клиент взносит гарантийную сумму, которая возвращается при возврате ключа по окончании срока договора аренды. Если ключ был утерян, то за счет гарантийного взноса компенсируются потери банка по вскрытию ячейки. Обычно гарантийный взнос составляет 4-5 тыс. руб. Кроме того, за потерю ключа банк еще и штрафует арендатора на 3-7 тыс. руб.

Когда стоит пользоваться

Сейф — способ защиты денег во время кризиса, когда высок риск банкротства банков или введения ограничений на снятие вкладов. «Ячейка открывается не для того, чтобы положить туда деньги на длительный срок, а для того, чтобы оперативно помещать и изымать необходимые клиенту средства во время кризиса. Когда непонятно, как управлять своими средствами», — объясняет предправления Нордеа Банка Игорь Буланцев. Во всех других случаях банкиры советуют оставлять деньги на депозитах.

Как говорит заместитель председателя правления Локо-банка Андрей Люшин, долгосрочное хранение денежных средств в банковской ячейке не является разумным способом сбережения. «Деньги будут лежать мертвым грузом, вы будете платить за их хранение от 30 до 200 руб. в сутки, в то время как могли бы получать проценты», — говорит Люшин. Если клиент уверен в банке, то лучше держать деньги на депозите, согласен Данилов из банка «БКС Премьер». «Вклад в крупном хорошем банке ничем не уступает по безопасности банковской ячейке», — уверен Буланцев.

Ячейкой стоит пользоваться, если сумма сбережений существенно превышает 1,4 млн руб. С одной стороны, вклады до этой суммы гарантируются государством. Но даже если вы не верите государству, закладывать в ячейки меньшие суммы невыгодно — слишком большими будут комиссии. Средняя стоимость аренды ячейки высотой 15 см, по расчетам РБК, составляет 14 850 руб. в год. Это чуть больше 1% от суммы 1,4 млн руб. Оптимальная сумма — несколько миллионов рублей, с тем чтобы комиссионные составляли не более 0,1–0,2%. «Я бы не стал платить за банковскую ячейку больше 1% от той суммы, которая у меня там лежит», — говорит Буланцев.

Как пропадали деньги

В марте 2004 года клиент Банка Москвы поместил в ячейку кредитной организации $40 тыс., которые предназначались для приобретения квартиры. В июне клиент при очередном посещении банковского хранилища не смог открыть ячейку. Получить доступ к ней удалось только после замены ключа банком, а в ячейке обнаружилось всего $4 тыс. По факту было возбуждено уголовное дело, но виновные не установлены. Клиент также подал гражданский иск к Банку Москвы, однако суд его не удовлетворил, сославшись на невозможность доказать изначальный размер средств, находившихся в ячейке. Случаев пропажи средств из ячеек, как ни странно, довольно много. Периодически на это жалуются клиенты банков на форумах. Мошенников среди сотрудников банков (если это, конечно, их вина) защищает только одно — невозможность доказать, что на самом деле было в ячейке.

Автор статьи

Читайте также: