Почему растет банковский сектор

Обновлено: 18.04.2024

Почему растут акции банков, и стоит ли их покупать сейчас?

В последние дни наметился мощный рост акций банков. Бумаги Сбера на этой неделе неоднократно обновляли исторические максимумы, а с начала новой волны роста, 26 июля, подорожали почти на 9%.

ВТБ за это время вырос почти на 11%, правда до исторического максимума в более чем 17 копеек за акцию, зафиксированного в мае давно забытого 2007 г, им как до Китая раком: сейчас одна акция второго по величине российского банка стоит чуть более 5 копеек.

Растут и бумаги других банков, которые, впрочем, менее ликвидны.

Причин этого несколько. Самая главная из них – это рост цен на сырье, в том числе нефть. Доходов у экспортеров стало больше. Возросли их финансовые обороты, а вместе с ними и доходы двух крупнейших госбанков. Естественно, что крупные компании держат наибольшую часть средств именно в подконтрольных государству банках. Это надежно. У Сбера и ВТБ огромный капитал, что позволяет им без проблем кредитовать китов российского бизнеса.

Помогает «крупняку» и Банк России, который начал цикл повышения процентной ставки, то есть стоимости рефинансирования. Чем выше ставка, тем больше будет в абсолютном выражении процентная маржа кредиторов, то есть банков. Рост ставки приводит и к возвращению депозитов в банки не очень экономически грамотного населения. Банки платят по депозитам 5-6 годовых, а кредиты раздают по 10-15 годовых. Вот она прибыль!

Правда, высокие ставки ЦБ резко негативно бьют по экономике в целом, но ЦБ отвечает только за банковский сектор и финансовую систему, а за экономический рост у нас ответственно Минэкономразвития. Вот и получается как в той басне про лебедя, раку и щуку. Но сейчас речь не об этом.

Получают сейчас банки и хорошие доходы от рынка ценных бумаг. Народ умнеет, и пошел за заработком на биржу. Но многие первоначально открывают брокерские счета в тех же банках, считая, что так надежнее. Это, кстати, ошибка. Деньги клиента на брокерском счете надежно защищены у любого стабильного брокера. Для примера, когда накрылся банк «Открытие», его клиенты брокерского обслуживания не пострадали, и продолжали совершать операции на бирже. При этом комиссии у банков-брокеров могут быть выше, а сервисное обслуживание мелких клиентов намного хуже, чем у более мелких брокеров.

Эти факторы находят отражение в балансовой отчетности: чистая прибыль Сбербанка в июле выросла в 1,9 раза, а с начала года – в 1,8 раз по сравнению с соответствующими показателями прошлого года. Естественно, что такой позитив не мог не найти отражение в котировках.

Кроме того, высокая прибыль Сбера и ВТБ говорит о том, что их дивидендная доходность по этому году, то есть отношение размера выплат к цене акции, должна исчисляться двузначными величинами.

Поэтому покупка акций банков – очень хорошее вложение средств. Акции Сбера и ВТБ мы держим в своем Портфеле Колобка, доходность по которому за чуть более 2,5 года приближается к 100%.

При всем этом, наверное, будет удивительным, но мы бы не будет настоятельно рекомендовать покупать акции Сбера и ВТБ именно сейчас. Мало того, что бумаги локально перекуплены, и в ближайшие дни по ним может пройти легкая коррекция, но есть и более сильные настораживающие факторы.

Прежде всего, это опасения глобальной мировой коррекции. Члены ФРС США все больше и больше говорят о том, что нужно потихоньку начинать ужесточать денежно-кредитную политику. Как только это будет объявлено, мировые рынки могут упасть процентов на 5-7. Вслед за ними вниз пойдут и российские акции. Причем Сбер традиционно растет самым первым и самым же первым падает.

Приближаются думские выборы. Судя по тому, как в преддверии них власть жестко душит оппозицию, не исключены жестокие действия силовиков в отношении вполне возможных протестных выступлений населения после выборов. И это также нанесет удар как по рынку акций, так и по рублю.

Мы купили акции банков раньше, заработали по ним прибыль, и, если честно, думаем, не пора ли ее фиксировать. В общем, держим руку на пульсе банков, но когда мы их продадим, сказать сложно – может быть через час, может через пару недель.

В любом случае, акции Сбера до конца года мы еще купим неоднократно, стремясь заработать намного больше, чем «купи и держи».

Все свои сделки по Портфелю Колобка в режиме онлайн и оперативные комментарии по рынку мы публикуем в закрытом канале Follow bun. Подключиться к каналу – @alortrade_bot.

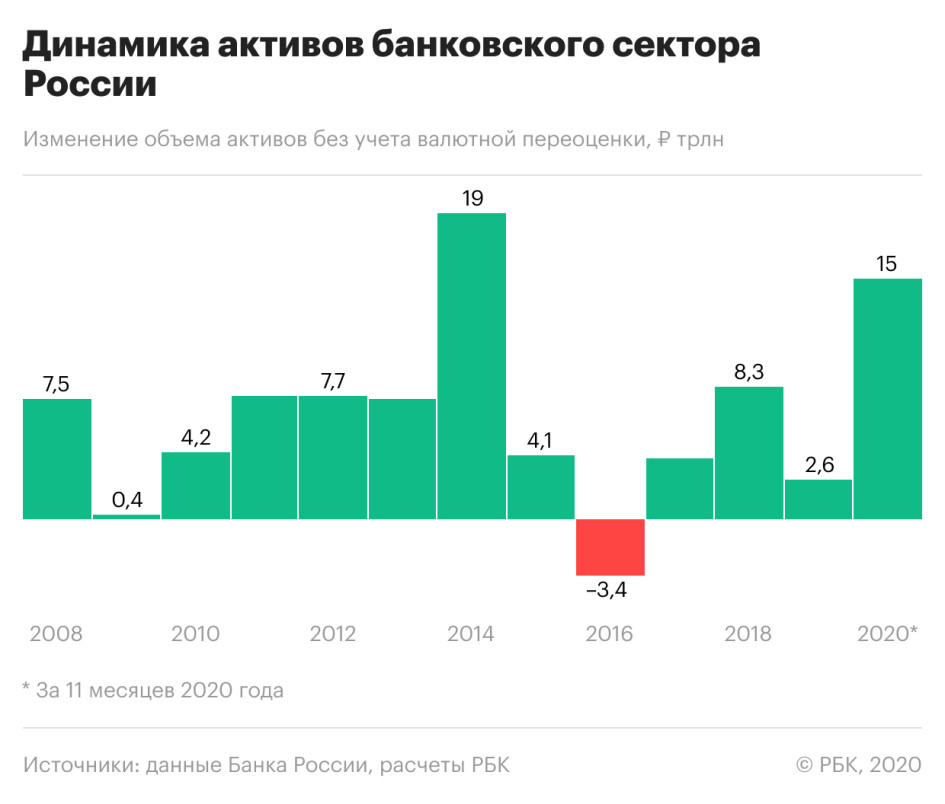

Несмотря на пандемию, за 11 месяцев 2020 года активы банковского сектора выросли на 16,8%. Так быстро банковский рынок не рос с кризисного 2014 года. Увеличение произошло на фоне роста выдачи кредитов и вложений в ценные бумаги

Активы российских банков на 1 декабря 2020 года достигли 103,7 трлн руб., с начала года они выросли почти на 15 трлн руб., или на 16,8%, следует из статистики ЦБ. Более высокие темпы роста наблюдались только шесть лет назад: в кризисном 2014 году банковские активы увеличились более чем на 19 трлн руб., или на 35%, почти половину этого прироста обеспечила валютная переоценка на фоне обвала курса рубля.

В текущем году на валютную переоценку приходится больше четверти прироста, или 4 млрд руб., поскольку рубль на фоне пандемии потерял 22% по отношению к доллару с начала года, оценил по просьбе РБК директор аналитической группы по финансовым организациям Fitch Антон Лопатин. Даже без учета этого фактора рост активов был заметным, подчеркивает он.

Почему пандемия дала импульс для роста банковских активов

2020 год можно считать уникальным для российского банковского сектора, считает управляющий директор рейтингового агентства НКР Михаил Доронкин: «В условиях экономического спада мы наблюдаем рост как розничного, так и корпоративного кредитования». Поддержку кредитному портфелю оказали масштабные льготные госпрограммы (ипотека под 6,5% и кредиты бизнесу под 2%), общее снижение ставок на рынке и спрос клиентов на реструктуризацию долгов, перечисляет аналитик. В этом главное отличие эффекта нынешнего кризиса от кризиса 2014 года, добавляет он.

По данным ЦБ, совокупный кредитный портфель российских банков в январе—ноябре вырос на 7,3 трлн руб. (13,6%). Основной вклад внесли рублевые ссуды: за отчетный период корпоративный портфель увеличился на 12,2%, а розничный — на 12,7%. «Реальный рост кредитов за 11 месяцев составил 5–5,5 трлн руб., что уже превысило рост за весь 2019 год — 4,7 трлн руб.», — замечает Лопатин.

Ускорение корпоративного кредитования также объясняется снижением выручки у компаний в результате пандемии, добавляет Лопатин: «Из-за потребности устранения кассовых разрывов вырос спрос на кредиты».

Не все деньги должны работать: как создать в компании резервный фонд

Риск вечного «медвежьего» рынка реален. В каких акциях пересидеть падение

Какой рубль выгоден государству — сильный или слабый?

Какие активы выиграют и проиграют от укрепления рубля

Почему фрилансеры все-таки не заменят компании ключевых сотрудников

Как сильно стагфляция может ударить по экономике в 2022 году

Telegram все ближе к мечте о супераппе. Чего еще в нем не хватает бизнесу

Как вернуть себе и сотрудникам спокойствие и веру в будущее — 5 шагов

Еще один драйвер роста активов — вложения банков в ценные бумаги. Как следует из данных регулятора, за 11 месяцев 2020 года совокупный объем ценных бумаг на балансе кредитных организаций увеличился почти на треть (30,1%), или на 3,5 трлн руб. Прирост можно считать историческим рекордом для российского банковского сектора (такого не наблюдалось как минимум с 2008 года, с тех пор как ЦБ раскрывает подобную статистику). Участники рынка стали основными покупателями ОФЗ, размещенных Минфином в 2020 году, и в целом были заинтересованы инвестировать в корпоративные облигации в условиях низких ставок, напоминает Лопатин.

Как ситуацию в секторе оценивали сами банкиры

Банковский сектор не оказался в числе тех, кто первым попал под удар кризиса и пандемии, говорил весной в интервью РБК глава ВТБ Андрей Костин. И хотя ситуация отличается от 2008 или 2014 года, нельзя решать проблемы других областей экономики за счет банков, подчеркивал топ-менеджер. «Есть все шансы при государственной поддержке ключевых отраслей, граждан, занятости и так далее не довести до того, чтобы нам пришлось спасать костяк банковского сектора», — отмечал Костин.

Для банков 2020 год «точно не был самым тяжелым», заявлял РБК председатель совета директоров Альфа-банка Петр Авен. «1998 год, например, был значительно тяжелее, когда действительно мы рисковали потерять капитал», вспоминал топ-менеджер. По прогнозам Авена, в 2021 году новых угроз для сектора не возникнет и банковский бизнес покажет восстановительный рост.

Почему банки пока мало пострадали от кризиса

«Большинство крупнейших банков нарастили буфер капитала по сравнению с предыдущими кризисами, что обеспечило им определенный запас прочности. А меры господдержки позволили отложить отражение в отчетности ухудшения качества кредитов», — отмечает директор по банковским рейтингам «Эксперт РА» Людмила Кожекина.

С апреля 2020 года российские заемщики могли обратиться в банки за кредитными каникулами по новому закону (106-ФЗ) и по собственным программам организаций. На реструктуризацию кредитов также мог рассчитывать малый бизнес и крупные корпоративные клиенты. Всего под реструктуризацию попали ссуды на 6,5 трлн руб., оценивал Банк России.

Эксперты не раз отмечали, что значительную поддержку сектору во время пандемии оказали послабления от регулятора. ЦБ, в частности, разрешил банкам временно не отражать ухудшение качества кредитов, попавших под реструктуризацию из-за кризиса, и не формировать по таким ссудам резервы. Мера вводилась до 30 сентября, но была продлена до 1 апреля 2021 года для корпоративных кредитов и до 1 июля для розницы и ссуд малому бизнесу. Аналитики «Эксперт РА», НКР, АКРА, Fitch, Moody’s и S&P указывали в обзорах, что такой шаг со стороны ЦБ заметно поддержал устойчивость сектора. Еще одно ценное для банков послабление — снижение повышенных надбавок по ипотеке и необеспеченным кредитам, мера позволила высвободить капитал для покрытия возможных убытков и наращивания бизнеса, говорит Доронкин.

Но считать банки бенефициарами кризиса не стоит, уверен Лопатин: «Как минимум 2020 год стал для них сложным, и доходность снизилась по сравнению с 2019-м». По данным ЦБ, за 11 месяцев прибыль сектора составила 1,4 трлн руб., что ниже результатов прошлого года, но лучше показателя 2018 года. Для сравнения: в 2019 году финансовый результат сектора до налогов был на уровне 2 трлн руб., чистая прибыль — 1,7 трлн руб., в 2018 году банки показали чистую прибыль около 1 трлн руб. Доходность же на капитал в среднем по сектору нестабильна: в апреле она упала до 8%, к сентябрю восстановилась до 22%, а потом вновь начала снижаться, до 18% на 1 декабря (pdf.).

Прогнозы на 2021 год

Чистая прибыль банков по итогам года превысит 1,5 трлн руб., оценивает Доронкин, напоминая, что часть проблем сектора еще не видна на балансах.

По оценкам «Эксперт РА», объем недосозданных резервов по проблемным кредитам у банков составляет около 1,7 трлн руб. «Необходимость в досоздании резервов будет оказывать давление на прибыльность сектора на протяжении следующих двух лет. Адекватное резервирование таких ссуд может абсорбировать до половины прибыли, которую банки получат в 2021–2022 годах», — заключает Кожекина. Как считают в агентстве, объем еще не сформированных резервов не критичен для системы в целом, но необходимость признать потери от кризиса может стать проблемой для отдельных банков.

Игроков, у которых есть запас прибыли для покрытия убытков, в секторе пока большинство, считает Лопатин, но предупреждает: качество активов будет главным вызовом для банков в 2021 году.

Несмотря на пандемию, за 11 месяцев 2020 года активы банковского сектора выросли на 16,8%. Так быстро банковский рынок не рос с кризисного 2014 года. Увеличение произошло на фоне роста выдачи кредитов и вложений в ценные бумаги

Активы российских банков на 1 декабря 2020 года достигли 103,7 трлн руб., с начала года они выросли почти на 15 трлн руб., или на 16,8%, следует из статистики ЦБ. Более высокие темпы роста наблюдались только шесть лет назад: в кризисном 2014 году банковские активы увеличились более чем на 19 трлн руб., или на 35%, почти половину этого прироста обеспечила валютная переоценка на фоне обвала курса рубля.

В текущем году на валютную переоценку приходится больше четверти прироста, или 4 млрд руб., поскольку рубль на фоне пандемии потерял 22% по отношению к доллару с начала года, оценил по просьбе РБК директор аналитической группы по финансовым организациям Fitch Антон Лопатин. Даже без учета этого фактора рост активов был заметным, подчеркивает он.

Почему пандемия дала импульс для роста банковских активов

2020 год можно считать уникальным для российского банковского сектора, считает управляющий директор рейтингового агентства НКР Михаил Доронкин: «В условиях экономического спада мы наблюдаем рост как розничного, так и корпоративного кредитования». Поддержку кредитному портфелю оказали масштабные льготные госпрограммы (ипотека под 6,5% и кредиты бизнесу под 2%), общее снижение ставок на рынке и спрос клиентов на реструктуризацию долгов, перечисляет аналитик. В этом главное отличие эффекта нынешнего кризиса от кризиса 2014 года, добавляет он.

По данным ЦБ, совокупный кредитный портфель российских банков в январе—ноябре вырос на 7,3 трлн руб. (13,6%). Основной вклад внесли рублевые ссуды: за отчетный период корпоративный портфель увеличился на 12,2%, а розничный — на 12,7%. «Реальный рост кредитов за 11 месяцев составил 5–5,5 трлн руб., что уже превысило рост за весь 2019 год — 4,7 трлн руб.», — замечает Лопатин.

Ускорение корпоративного кредитования также объясняется снижением выручки у компаний в результате пандемии, добавляет Лопатин: «Из-за потребности устранения кассовых разрывов вырос спрос на кредиты».

Еще один драйвер роста активов — вложения банков в ценные бумаги. Как следует из данных регулятора, за 11 месяцев 2020 года совокупный объем ценных бумаг на балансе кредитных организаций увеличился почти на треть (30,1%), или на 3,5 трлн руб. Прирост можно считать историческим рекордом для российского банковского сектора (такого не наблюдалось как минимум с 2008 года, с тех пор как ЦБ раскрывает подобную статистику). Участники рынка стали основными покупателями ОФЗ, размещенных Минфином в 2020 году, и в целом были заинтересованы инвестировать в корпоративные облигации в условиях низких ставок, напоминает Лопатин.

Как ситуацию в секторе оценивали сами банкиры

Банковский сектор не оказался в числе тех, кто первым попал под удар кризиса и пандемии, говорил весной в интервью РБК глава ВТБ Андрей Костин. И хотя ситуация отличается от 2008 или 2014 года, нельзя решать проблемы других областей экономики за счет банков, подчеркивал топ-менеджер. «Есть все шансы при государственной поддержке ключевых отраслей, граждан, занятости и так далее не довести до того, чтобы нам пришлось спасать костяк банковского сектора», — отмечал Костин.

Для банков 2020 год «точно не был самым тяжелым», заявлял РБК председатель совета директоров Альфа-банка Петр Авен. «1998 год, например, был значительно тяжелее, когда действительно мы рисковали потерять капитал», вспоминал топ-менеджер. По прогнозам Авена, в 2021 году новых угроз для сектора не возникнет и банковский бизнес покажет восстановительный рост.

Почему банки пока мало пострадали от кризиса

«Большинство крупнейших банков нарастили буфер капитала по сравнению с предыдущими кризисами, что обеспечило им определенный запас прочности. А меры господдержки позволили отложить отражение в отчетности ухудшения качества кредитов», — отмечает директор по банковским рейтингам «Эксперт РА» Людмила Кожекина.

С апреля 2020 года российские заемщики могли обратиться в банки за кредитными каникулами по новому закону (106-ФЗ) и по собственным программам организаций. На реструктуризацию кредитов также мог рассчитывать малый бизнес и крупные корпоративные клиенты. Всего под реструктуризацию попали ссуды на 6,5 трлн руб., оценивал Банк России.

Эксперты не раз отмечали, что значительную поддержку сектору во время пандемии оказали послабления от регулятора. ЦБ, в частности, разрешил банкам временно не отражать ухудшение качества кредитов, попавших под реструктуризацию из-за кризиса, и не формировать по таким ссудам резервы. Мера вводилась до 30 сентября, но была продлена до 1 апреля 2021 года для корпоративных кредитов и до 1 июля для розницы и ссуд малому бизнесу. Аналитики «Эксперт РА», НКР, АКРА, Fitch, Moody’s и S&P указывали в обзорах, что такой шаг со стороны ЦБ заметно поддержал устойчивость сектора. Еще одно ценное для банков послабление — снижение повышенных надбавок по ипотеке и необеспеченным кредитам, мера позволила высвободить капитал для покрытия возможных убытков и наращивания бизнеса, говорит Доронкин.

Но считать банки бенефициарами кризиса не стоит, уверен Лопатин: «Как минимум 2020 год стал для них сложным, и доходность снизилась по сравнению с 2019-м». По данным ЦБ, за 11 месяцев прибыль сектора составила 1,4 трлн руб., что ниже результатов прошлого года, но лучше показателя 2018 года. Для сравнения: в 2019 году финансовый результат сектора до налогов был на уровне 2 трлн руб., чистая прибыль — 1,7 трлн руб., в 2018 году банки показали чистую прибыль около 1 трлн руб. Доходность же на капитал в среднем по сектору нестабильна: в апреле она упала до 8%, к сентябрю восстановилась до 22%, а потом вновь начала снижаться, до 18% на 1 декабря (pdf.).

Прогнозы на 2021 год

Чистая прибыль банков по итогам года превысит 1,5 трлн руб., оценивает Доронкин, напоминая, что часть проблем сектора еще не видна на балансах.

По оценкам «Эксперт РА», объем недосозданных резервов по проблемным кредитам у банков составляет около 1,7 трлн руб. «Необходимость в досоздании резервов будет оказывать давление на прибыльность сектора на протяжении следующих двух лет. Адекватное резервирование таких ссуд может абсорбировать до половины прибыли, которую банки получат в 2021–2022 годах», — заключает Кожекина. Как считают в агентстве, объем еще не сформированных резервов не критичен для системы в целом, но необходимость признать потери от кризиса может стать проблемой для отдельных банков.

Игроков, у которых есть запас прибыли для покрытия убытков, в секторе пока большинство, считает Лопатин, но предупреждает: качество активов будет главным вызовом для банков в 2021 году.

Банкам стал дороже обходиться обмен долларов на рубли, чем прямые займы в рублях. Опрошенные РБК эксперты считают, что эта нетипичная ситуация вызвана не находящим спроса избытком валюты, но не видят в ней больших рисков

В мае для российских банков изменились условия размещения долларов на внутреннем рынке, следует из данных Мосбиржи. Ставки по однодневным своп-сделкам в долларах стали выше основного рублевого бенчмарка — ставки RUONIA (отражает стоимость необеспеченных межбанковских кредитов «овернайт», то есть стоимость денег для банков на краткосрочном рынке). Разница между двумя индикаторами, или долларовый овернайт базис, была отрицательной в течение восьми торговых дней начиная с 29 апреля, подсчитал РБК. В три из них она была близка или выходила за пределы 100 б.п.

Такое расширение спреда — «уникальная ситуация», ничего подобного на российском рынке не наблюдалось около десяти лет, с 2011–2012 годов, указал профильный Telegram-канал «PRO облигации». Опрошенные РБК эксперты тоже называют ситуацию нетипичной.

В среднем с конца апреля спред между RUONIA и вмененной рублевой ставкой по долларовым свопам находится на уровне около минус 40 б.п., в отдельные дни достигает почти минус 80 б.п., оценили в Банке России, назвав разницу «несущественной». «В настоящее время идет подстройка финансовой системы и экономики к новым условиям», — сказал представитель ЦБ в ответ на вопрос РБК, можно ли считать ситуацию нетипичной.

Откуда у банков избыток долларов

Сложившая разница означает, что за обмен долларов на рубли банки готовы доплачивать по сравнению со ставкой межбанка по рублям, отмечает директор по инвестициям компании «Локо-Инвест» Дмитрий Полевой. По словам аналитика, причина кроется в избытке валютной ликвидности в целом по системе или у отдельных игроков.

Главный экономист по России и СНГ компании «Ренессанс Капитал» Софья Донец считает, что говорить о «доплате» банков за размещение долларов на внутреннем рынке не совсем корректно. «Это вмененная ставка: когда ее считают, то долларовую ставку принимают равной внешней долларовой ставке и от нее отсчитывают назад рублевую. Внутренняя долларовая ставка [теперь] ниже внешней долларовой ставки, это нормально, потому что российский финансовый рынок теперь не вполне связан с внешним рынком», — отмечает она.

Опрошенные РБК аналитики приводят несколько факторов, которые привели к созданию долларового «навеса» на внутреннем рынке и изменению ситуации со ставками. Все они следствие санкций против России.

Не все можно заменить: без этих ИТ-сервисов бизнесу будет особенно сложно

Продажи вакцины от короновируса упадут. За счет чего будет расти Pfizer

Telegram все ближе к мечте о супераппе. Чего еще в нем не хватает бизнесу

Будьте как мы: зачем Сoca-Cola сменила название в Китае на Ke Kou Ke Le

Какие активы выиграют и проиграют от укрепления рубля

Как не ошибиться, создавая собственную торговую марку

Что делать с ETF: мнения аналитиков

Осторожные инновации: почему Google избегает революционных разработок

После начала в конце февраля российской военной операции на Украине западные страны ввели жесткие санкции против крупных российских банков, предусматривающие для некоторых игроков запрет на любые операции с долларом, евро и британским фунтом. Кроме того, в России сейчас существуют ограничения на движение капитала — для нерезидентов введены запреты на вывод средств за рубеж с банковских и брокерских счетов, экспортерам предписали продавать 80% валютной выручки (23 мая Минфин решил снизить порог до 50%), а население и бизнес могут получить наличную иностранную валюту только в пределах лимитов.

- «Избыток сформировался за счет того, что клиенты получают валюту от экспорта и размещают ее в банках, а спрос на валюту в текущих условиях низкий как со стороны импортеров, так и в рамках спада инвестпроектов», — говорит начальник отдела анализа банковского и финансового рынков Промсвязьбанка Илья Ильин. По его словам, ситуацию усугубляет повышение Банком России ставки отчислений в фонд обязательных резервов по валютным обязательствам.

- Участники рынка также не могут оперативно размещать валютные остатки на корсчетах [за рубежом] из-за мер ограничения на движение капитала, добавляет начальник аналитического управления банка «Зенит» Владимир Евстифеев.

- Кредитовать в валюте банки активно не могут, размещение за рубежом ограничено, а значит, нет каналов, чтобы «схлопывать арбитражные возможности» участников рынка, констатирует Полевой: «И есть две опции: продавать валюту просто в рынок, отчасти это происходит, и поэтому мы видим такое укрепление рубля, а второй вариант — отдавать в своп эти доллары за рубли и потом уже с рублями что-то делать».

- Банк России, комментируя ситуацию с ликвидностью банков в апреле, указал, что «отрицательная доходность вмененной долларовой ставки обусловлена прежде всего санкционными ограничениями» (.pdf). Регулятор выделяет запреты США и Евросоюза на ввоз наличных долларов и евро в Россию и блокировку валютных счетов российских банков.

Много ли у российских банков валюты

Валютные пассивы российских банков формируются в основном за счет клиентских средств — на 1 февраля 2022 года у них было $174,9 млрд, привлеченных от корпораций, и $90,6 млрд, размещенных на счетах и депозитах граждан. Кредитный портфель банков в валюте на ту же дату составлял $166,5 млрд руб., еще $53,9 млрд руб. было выдано в виде ссуд другим банкам, а $26,5 млрд хранилось на валютных корреспондентских счетах в других кредитных организациях.

Объем валютных ликвидных активов кредитных организаций на 1 февраля ЦБ оценивал в $53 млрд, что было выше средних уровней 2021 года (.pdf). Регулятор с марта не раскрывает данные об основных показателях банковского сектора в разрезе валют.

В 2022 году ЦБ прогнозирует рекордный профицит текущего счета — $145 млрд, но «ситуация неблагоприятная», говорила в конце апреля председатель ЦБ Эльвира Набиуллина. Она объясняла, что резкий рост показателя обусловлен тем, что импорт в России сокращается гораздо быстрее, чем экспорт. По итогам четырех месяцев профицит текущего счета достиг $95,8 млрд, за апрель прирост показателя оказался рекордным с 1994 года.

Создает ли ситуация риски для банков

Фактические отрицательные ставки на размещение долларов на внутреннем рынке некомфортны банкам, потому что так или иначе снижают маржинальность бизнеса, говорит источник РБК в крупной кредитной организации. Он не считает ситуацию критичной, но признает, что игроки будут перекладывать эти издержки на клиентов — например, вводить комиссии за обслуживание долларовых счетов и депозитов.

«Российские банки пока не могут внедрить практику отрицательных ставок для клиентов (по закону они обязаны выплачивать клиентам проценты по вкладам. — РБК). В результате это может отражаться в росте комиссий за обслуживание валютных счетов», — соглашается Ильин.

Рост издержек не единственная возможная проблема участников рынка. «Риски для банков зависят от того, какая у них валютная позиция, — этот фактор учитывает общий баланс активно-пассивных операций в валюте», — подчеркивает старший директор группы рейтингов финансовых институтов АКРА Валерий Пивень. Он напоминает, что валютные свопы банки могут использовать не только для торговых операций и заработка на них, но и для хеджирования валютных рисков по открытым валютным позициям (ОВП). В марте Банк России дал участникам рынка послабления по ОВП, а в мае расширил их.

«Если раньше такого рода периоды можно было использовать как инвестиционные возможности, понимая, что эта ситуация временная, то сейчас возможности по исправлению этой ситуации ограничены», — замечает Полевой. По словам аналитика, это возможно только в случае снижения дисбаланса спроса и предложения валюты на рынке.

«Ситуация нормализуется в случае снятия ограничений и восстановления активности импортеров на внутреннем валютном рынке. До этого момента краткосрочные долларовые ставки, вероятно, останутся непривлекательными для банков», — резюмирует Евстифеев.

Ситуация не так плоха, если вспомнить, что банки и компании сейчас ограничены в привлечении валютных заимствований за рубежом, говорит Донец. «Приток валюты по торговым операциям в совокупности с капитальными ограничениями полностью снимает риски формирования дефицита валютной ликвидности, которого многие боялись в начале кризиса», — напоминает она.

В Банке России тоже выделяют позитивное следствие отрицательных ставок в долларах. «Благоприятная ситуация с валютной ликвидностью создает для банков буфер на случай возможных оттоков», — сказал РБК представитель регулятора.

После обеда предложение валюты на Московской бирже значительно снизилось. Не исключено, что рубль взял паузу в росте. Рынок акций пытается выбраться из «красной» ямы.

Основной рост рубля пришелся на первую половину дня. Скорее всего, с утра доллары и евро продавали экспортеры, которым нужны были деньги на уплату налогов — завтра последний день для выплаты наиболее емких из них.

Судя по биржевому «стакану», отобедав, продавцы валюты снизили объем выставляемых заявок. Но спекулянты пока побаиваются активно покупать валюту. Рублевые «медведи» в последние месяцы неоднократно были наказы рынком и теперь просто боятся играть на понижение курса российской валюты. В результате, по итогам дня рубль укрепился к доллару на 2,2%. Последняя сделка прошла по котировке 56,59 руб за доллар.

На дневном графике пары доллар-рубль со второй декады марта прослеживается фигура «венские стульчики», когда периоды снижения финансового инструмента сменяются отрезками консолидации. Это очень сильный сигнал на продолжение роста курса рубля. Обычно слом подобной фигуры происходит в течение не менее недели, но пока признаков подобного в паре доллар-рубль нет.

Однако, скорее всего, завтра рубль может встать на паузу. Подавляющее большинство экспортеров уже накопило достаточно рублей для исполнения своих обязательств перед бюджетом, и теперь они могут взять небольшую передышку в процессе продажи валюты, с учетом того, что российские власти разрешили продавать не 80, а 50% валютной выручки.

Однако последний фактор будет оказывать на рынок лишь косметическое влияние.

«Данные Банка России по крупнейшим экспортерам за 2021 г. показывают, что и в отсутствие требования об обязательной продаже (валютной выручки — Прим. ред.) компании реализовывали около 77% валютной выручки, - отмечает инвестбанкир, профессор НИУ ВШЭ Евгений Коган. - Практически ежедневно мы видим, что на торги приходит превышение продажи валюты над покупкой в размере от $0,8 до 1 млрд. И в случае изменения норматива, допустим, 200-250 млн "лишней" валюты уйдет. Но этого, пардон, маловато будет», — добавляет он.

Так что в нынешних условиях рубль обречен на рост, нравится это российским монетарным властям, или нет. Последние, кстати, в лице Минэкономразвития пытаются словестными интервенциями хотя бы сбить темпы роста рубля, говоря, что его укрепление достигло некоего «пика», но ничем убедительно не мотивируя это мнение.

Противоположенная ситуация на российском рынке акций, который устал падать и пытается начать слабый рост в рамках бокового коридора с довольно размытыми границами 2200-2480 пунктов по Индексу Мосбиржи.

В первый час торгов рублевый индикатор рынка снижался на 2%, но под занавес торгов большая часть просадки была выкуплена, и общие потери рынка составили лишь 0,4%. Во многом это произошло благодаря отскоку в тяжеловесных акциях Сбербанка, подорожавших на 3,5%.

Рост курса рубля дает уверенность в том, что на ближайшем заседании совета директоров Банка России будет принято решение о снижении ключевой ставки. Это приведет к уменьшению стоимости кредитов, что оживит банковский сектор. Однако отскоки в акциях банков, особенно ВТБ, может быть, стоит использовать для сокращения позиций по ним. Санкционные потери крупнейших российских банков очень велики, а сами они лишь через многие годы выйдут на прибыльность последних лет.

Как и ожидалось, инвесторы выкупили всю просадку по акциям «Газпрома», от которого ждут 20-процентных дивидендов. Вопрос этот будет решаться в четверг и способен изменить характер всего российского рынка акций.

Из внешнего фона стоит отметить, что несмотря на ухудшение инвестиционных настроений, выражающееся в падении американских индексов более чем на 1,5%, нефть не поддается общемировому пессимизму, оставаясь в районе $110 за баррель. Если эта отметка устоит, то стоит ждать движения котировок «черного золота» в район $115. При таком сценарии нужно присматриваться к акциям нефтянки, сильно просевших в последние дни.

Автор статьи

Читайте также: