При каких условиях нельзя осуществить банковское дисконтирование

Обновлено: 25.04.2024

Ключевым показателем оценки доходности инвестиционного проекта является ставка дисконтирования. Эта величина лежит в основе различных методов инвестиционной оценки бизнеса и позволяет привести будущие денежные потоки к текущему состоянию. С её помощью производится оценка эффективности вложений, что позволяет из всех возможных направлений инвестирования выбрать наиболее перспективное. На сегодняшний день существует ряд методик, по которым рассчитывается этот показатель. Владея некоторыми из них, инвестор сможет самостоятельно принимать решения и делать обоснованный выбор. Однако прежде чем переходить к формулам расчёта, необходимо раскрыть понятие ставки дисконтирования и определить её суть.

Суть ставки дисконтирования

Зачастую термины «ставка дисконтирования» и «коэффициент дисконтирования» путают. Коэффициент используется в промежуточных расчётах оценки инвестиционной доходности и вычисляется на основе ставки дисконтирования. КД показывает стоимость одной единицы инвестированных денежных средств через заданный промежуток времени при определённых условиях.

Расчёт коэффициента дисконтирования производится по формуле:

КД = 1 / (1 + R) * n, где

R — ставка дисконтирования,

n — количество периодов от будущего момента до текущего (лет, месяцев).

Говоря простыми словами, ставка дисконтирования — это некоторая величина, выраженная в процентах, которая позволяет спрогнозировать стоимость будущих денег по состоянию на текущее время. Она зависит от множества аспектов: уровень инфляции, упущенная выгода, возникающая при появлении более перспективного направления инвестирования, кредитный риск и многое другое. Не все внешние факторы, оказывающие влияние на экономическую эффективность денежных вложений, можно учесть в ставке. Например, это касается погодных условий, природных катаклизмов, глобальных происшествия в мире и т.д.

Понятие дисконтирования рассматривается с точки зрения двух методов — математического и экономического.

Согласно математическому подходу, процесс дисконтирования характеризуется как действие, обратное начислению сложных процентов.

Рассмотрим пример. Банк предлагает открыть вклад под 11% годовых с капитализацией процентов. Дисконтирование позволяет определить, какую сумму денежных средств нужно вложить, чтобы через конкретный промежуток времени получить определённую сумму. Вычисляем, на какую сумму необходимо открыть вклад, чтобы через два года общая сумма к снятию составляла 200 000 руб.

200 000 руб. = Х * (1 + 0,11)², где

0,11 — размер банковской ставки, т.е. 11%;

2 — число лет от будущего до текущего момента времени;

Х = 162 324,48 руб.

Таким образом получается, чтобы через два года снять со счёта 200 000 руб., необходимо сегодня вложить 162 324,48 руб.

Экономический подход определяет для ставки дисконтирования следующие принципы.

-

Безрисковая доходность в равной степени одинакова для всех инвесторов. Она подвержена только рискам экономической системы.

Безрисковая ставка (доходность) является основной. Хотя существует множество методов определения дисконтной ставки, данный принцип является базовым для всех.

В случаях, когда ставка дисконтирования ниже предполагаемой доходности, стоит рассматривать данный проект как перспективный. В противном случае вложения могут оказаться убыточными.

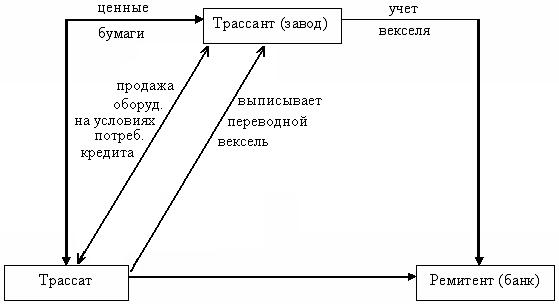

Вексель – ценная бумага, являющаяся письменным безусловным обязательством векселедателя выплатить в установленный срок определенную сумму держателю векселя.

Характеристики векселя:

1. Абстрактность – возникнув как результат оплаты некоторой сделки, вексель становится самостоятельным документом, не привязываясь к конкретному договору, и не зависит от новых возникающих условий.

2. Бесспорность – деньги по векселю обязаны быть выплачены вне зависимости от каких-либо условий.

3. Право протеста – если векселедержателю в указанный в векселе срок не выплачивается определенная в векселе сумма, то векселедержатель имеет право заверить невыплату нотариально и подать иск в суд.

| Простые Участвующие лица · векселедатель (заемщик) · векселедержатель (кредитор) | Переводные Участвующие лица · трассант · трассат · ремитент |

Переводной вексель выписывается трассантом и представляет собой приказ должнику-трассату выплатить в указанный срок обозначенную в векселе сумму ремитенту. Переводные векселя участвуют в коммерческих сделках и называются тратта. В качестве ремитента чаще всего выступает банк в случае необходимости получения денег до срока погашения.

В случае, когда трассант или векселедержатель хочет получить деньги по векселю раньше указанного в нем срока, он предлагает ремитенту (банку) купить этот вексель, заранее понимая, что цена покупки будет меньше, чем указанная в векселе, однако деньги будут получены раньше. Операция предъявления векселя в банк и получения по нему денег до срока погашения называется учетом векселя.

Банковское дисконтирование применяется в следующих ситуациях:

1.Учет или покупка банком векселя у его владельца до наступления срока оплаты по цене меньшей той суммы, которая должна быть выплачена по векселю в конце срока.

2.Выдача ссуды с одновременным удержанием процентов по ней.

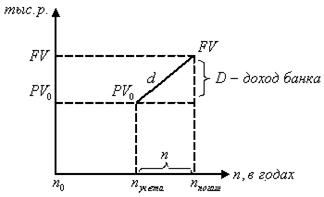

1 случай – учет векселя:

(2.6.1) – формула банковского дисконтирования (по учетной ставке) для n лет до срока погашения векселя.

Замечание: Если специально не оговаривается, какие используются проценты, то считают, что проценты обыкновенные с точным числом дней ().

(2.6.2) – формула дисконта – комиссионные, получаемые банком.

(2.6.3) – формула множителя дисконтирования (во сколько раз приведенная стоимость меньше ).

Держатель векселя предъявляет его банку для учета 13.09.07. , срок погашения 28.10.07. Банк соглашается учесть вексель по учетной ставке 20 % годовых. Определить сумму, полученную векселедержателем.

Если ставка дисконтирования не учетная, а процентная , то векселедержатель получит:

Вывод: математическое дисконтирование выгодно векселедержателю, банковское дисконтирование выгодно банку.

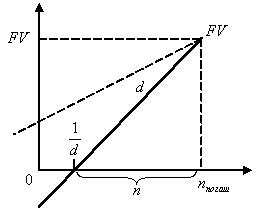

Замечание: коммерческое дисконтирование, в отличие от математического, возможно не для любого значения срока, т.е. есть значение срока, когда не имеет смысла учитывать вексель.

Банковское дисконтирование возможно лишь при

Основные положения:

1.Банковское дисконтирование, в отличие от математического нельзя осуществлять во всех ситуациях, так как есть ограничения на срок до момента погашения .

2.Математическое дисконтирование возможно при любом значении срока.

3.Банковское дисконтирование выгодно только для банка.

4.При учете векселя, как правило, используются обыкновенные проценты с точным числом дней.

При осуществлении капиталовложений (инвестиций) исчисляется стоимость денег во времени. Деньги вкладываются в осуществление инвестиционных объектов сегодня, а доход от инвестиций будет получен за весь срок функционирования объекта. Капитал есть ни что иное, как дисконтированная стоимость. Это значит, что любой элемент богатства, который приносит его владельцу регулярный доход на протяжении длительного времени, является капиталом и его стоимость рассчитывается с помощью дисконтирования.

Дисконтирование – это метод, основанный на приведении будущих доходов к их нынешней стоимости. Он предполагает, что будущие денежные средства будут стоить меньше по сравнению с сегодняшними из-за положительной нормы временных предпочтений (более высокой оценки “настоящих благ” по сравнению с “будущими благами”).

Чтобы подсчитать будущую стоимость (Kn) сегодняшних инвестиций в объеме (K0) через (n) лет при годовой ставке банковского процента (r), применяют формулу:

Для облегчения процедуры дисконтирования существуют специальные таблицы, которые помогают быстро подсчитать сегодняшнюю стоимость будущих доходов и принять правильное решение.

Дисконтирование — приведение стоимости будущих платежей к значению на текущий момент. Отражает тот экономический факт, что сумма денег, имеющаяся в данный момент, имеет большую стоимость, чем равная ей сумма, которая появится в будущем. Эта операция обратна операции начисления сложных процентов. Процентная ставка, используемая при этих расчетах, называется ставкой дисконтирования.

Примеры:

1. Для расчета инвестиций требуется вычисление дисконтированной стоимости денежных потоков, другими словами, для пересчета стоимости потоков расходов и доходов, ожидаемых в будущем, к стоимости на текущий момент времени.

Расчет ставки дисконтирования в этом случае является непростой задачей. Один из самых распространенных способов — расчет WACC, средневзвешенной стоимости капитала. Т.е. расчет общей стоимости капитала с учетом стоимости отдельных частей и удельного веса этих частей в общей сумме.

2. Задача обратная наращению (начислению процентов): требуется по известной наращенной сумме FV вычислить начальную сумму капитала PV. Например, какую сумму положить на банковский депозит, чтобы через пять лет получить 500 тыс. руб. В этом случае ставка дисконтирования вычисляется по простой формуле.

3. В банковской практике задача дисконтирования возникает при покупке денежных обязательств (например, векселей) ранее срока их оплаты. В случае с векселем эта операция называется учёт векселя. Если держатель векселя хочет обменять его на деньги раньше срока оплаты, он обращается в банк с просьбой об учете векселя.

В этом случае банк выплачивает держателю векселя сумму меньшую номинала. Разница между номиналом и выплаченной суммой называется дисконтом. Его величина рассчитывается по формулам дисконтирования в зависимости от дат учета, погашения и учетной ставки (ставки дисконтирования).

Пример:

Рассмотрим два условных проекта. Оба проекта требуют начальных инвестиций в размере 500 руб., другие затраты отсутствуют. При реализации проекта «А» инвестор в течение трех лет получает в конце года доход в размере 500 руб. При реализации проекта «Б» инвестор получает доход в конце первого и в конце второго года по 300 руб., а в конце третьего года — 1100 руб. Инвестору нужно выбрать один из этих проектов.

Предположим, что инвестор определил ставку дисконтирования на уровне 25% годовых. Текущая стоимость (NPV) проектов «А» и «Б» рассчитывается следующим образом:

где Pk — денежные потоки за период с 1-го по n-й годы;

r — ставка дисконтирования — 25%;

I — начальные инвестиции — 500.

NPVА = [500: (1 + 0,25) 1 + 500: (1 + 0,25) 2 + 500: (1 + + 0,25) 3 ] - 500 = 476 руб.;

NPVБ = [300: (1 + 0,25) 1 + 300: (1 + 0,25) 2 + 1100: (1 + + 0,25) 3 ] - 500 = 495,2 руб.

Таким образом, инвестор выберет проект «Б». Однако если он установит ставку дисконтирования, например, равную 35% годовых, тогда текущие стоимости проектов «А» и «Б» будут равны 347,9 и 333,9 руб. соответственно (расчет аналогичен предыдущему). В этом случае для инвестора проект «А» более предпочтителен.

Следовательно, решение инвестора полностью зависит от значения ставки дисконтирования: если она больше 30,28% (при этом значении NPVА = NPVБ), то предпочтительнее проект «А», если меньше, тогда более выгодным будет проект «Б».

Коэффициент дисконтирования — коэффициент, применяемый для дисконтирования, т. е. приведения величины денежного потока на m-ом шаге многошагового расчета эффективности инвестиционного проекта к моменту, называемому моментом приведения (он не обязательно совпадает с базовым моментом).

Рассчитывается по формуле:

где Km — коэффициент дисконтирования; tm – t0 — промежуток между оцениваемым периодом и моментом приведения (в годах); Е — норма дисконта которая может быть, как единой для всех шагов расчета, так и переменной.

При анализе категории процента следует различать понятия номинальная и реальная процентная ставка.

Номинальная ставка – это текущая рыночная ставка процента без учета темпов инфляции. Реальная ставка – это номинальная ставка, скорректированная с учетом ожидаемых темпов инфляции.

Именно реальная ставка определяет решение о целесообразности (или нецелесообразности) инвестиций. Например, если номинальная ставка равна 40%, а ожидаемый темп инфляции – 50%, то реальная ставка составит: 40 – 50 = –10%.

Основными факторами, влияющими на уровень ставки ссудного процента, являются степень риска на ссуду; срок, на который выдается ссуда; размер ссуды; уровень налогообложения; ограничения условий конкуренции на рынке.

Ставка ссудного процента определяет уровень инвестиционной активности. Низкая процентная ставка приводит к увеличению инвестиций и расширению производства, а высокая, наоборот, сдерживает инвестиции и производство.

Таким образом, процент в рыночной экономике выступает как цена равновесия на рынке капитала – фактора производства. Для субъекта предложения капитала процент выступает как доход, для субъекта спроса – как издержки, которые несет заемщик.

Капитал предприятия формируется за счет различных финансовых источников как краткосрочного, так и долгосрочного характера. Привлечение этих источников связано с определенными затратами, которые несет предприятие. Совокупность этих затрат, выраженная в процентах к величине капитала, представляет собой цену (стоимость) капитала фирмы.

В финансовой практике часто приходится решать задачи, обратные определению наращенной суммы: по уже известной наращенной сумме (FV) следует определить неизвестную первоначальную сумму долга (PV).

Такие ситуации возникают при разработке условий финансовой сделки, или когда проценты с наращенной суммы удерживаются непосредственно при выдаче ссуды. Процесс начисления и удержания процентов вперед, до наступления срока погашения долга, называют учетом, а сами проценты в виде разности наращенной и первоначальной сумм долга дисконтом (discount):

Термин дисконтирование в широком смысле означает определение значения стоимостной величины на некоторый момент времени при условии, что в будущем она составит заданную величину.

Рис. 1.5. Логика финансовой операции дисконтирования

Не редко такой расчет называют приведением стоимостного показателя к заданному моменту времени, а величину PV называют приведенной (современной или текущей) величиной FV. Таким образом, дисконтирование – приведение будущих денег к текущему моменту времени, и при этом не имеет значения, имела ли место в действительности данная финансовая операция или нет, а также независимо от того, можно ли считать дисконтируемую сумму буквально наращенной.

Именно дисконтирование позволяет учитывать в стоимостных расчетах фактор времени, поскольку дает сегодняшнюю оценку суммы, которая будет получена в будущем. Привести стоимость денег можно к любому моменту времени, а не обязательно к началу финансовой операции.

Исходя из методики начисления процентов, применяют два вида дисконтирования:

· математическое дисконтирование по процентной ставке;

· банковский учет по учетной ставке.

Различие в ставке процентов и учетной ставке заключается в различии базы для начислений процентов:

· в процентной ставке в качестве базы берется первоначальная сумма долга:

· в учетной ставке за базу принимается наращенная сумма долга:

Проценты, начисленные по ставке процентов, называются антисипативными, а по учетной ставке – декурсивными.

Учетная ставка более жестко отражает временной фактор, чем процентная ставка. Если сравнить между собой математическое и банковское дисконтирование в случае, когда процентная и учетная ставка равны по своей величине, то видно, что приведенная величина по процентной ставке больше приведенной величины по учетной ставке.

Математическое дисконтирование

Математическое дисконтирование – определение первоначальной суммы долга, которая при начислении процентов по заданной величине процентной ставки (i) позволит к концу срока получить указанную наращенную сумму:

для простых процентов

где kд – дисконтный множитель (коэффициент приведения) для простых процентов.

Дисконтный множитель показывает, какую долю составляет первоначальная сумма долга в величине наращенной суммы. Поскольку дисконтный множитель (множитель приведения) зависит от двух аргументов (процентной ставки и срока ссуды), то его значения легко табулируются, что облегчает финансовые расчеты.

Пример 1. Через 150 дней с момента подписания контракта необходимо уплатить 310 тыс. руб., исходя из 8% годовых и временной базы 360 дней. Определить первоначальную сумму долга.

Решение:

Поскольку срок ссуды менее года, то используем формулу простых процентов:

= 310'000 • 1 / (1 + 150 / 360 • 0,08) = 300'000 руб.

PV = FV • kд = 310'000 • 0,9677419 = 300'000 руб.

Таким образом, первоначальная сумма долга составила 300 тыс. руб., а проценты за 150 дней – 10 тыс. руб.

Для сложных процентов

где kд – дисконтный множитель для сложных процентов.

Если начисление процентов производится m раз в год, то формула примет вид:

Современная величина и процентная ставка, по которой проводится дисконтирование, находятся в обратной зависимости: чем выше процентная ставка, тем при прочих равных условиях меньше современная величина.

В той же обратной зависимости находятся современная величина и срок финансовой операции: чем выше срок финансовой операции, тем меньше при прочих равных условиях современная величина.

Ставка дисконтирования — это эталонная величина, выраженная в процентах, применяемая для сравнительной оценки эффективности инвестиций.

Например, вам нужно выбрать: положить деньги в банк со ставкой депозита 12% сроком на пять лет с ежегодной выплатой процента или купить облигации с погашением через девять лет с купоном 8,5%, выплачиваемым дважды в год и с текущей ценой 91% от номинала. Как вы будете выбирать, да еще учитывая, что уровень инфляции составляет около 8%?

Для решения этих задач используется прием, который называют дисконтированием. С помощью дисконтирования можно сопоставить будущие денежные потоки и выбрать из нескольких вариантов инвестиций самый выгодный. А ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Правильный расчет ставки дисконтирования позволит вам:

- оценить эффективность инвестиций относительно надежных вкладов;

- сравнить варианты инвестиций с разной длительностью вложения;

- сравнивать доходность вложений инструментов с разной степенью риска.

Ставка дисконтирования зависит от множества факторов: уровень инфляции, доступные для инвестора варианты вложений, риск вложений, стоимость вашего капитала и др. Но далеко не все внешние факторы можно достоверно учесть в ставке.

Как появилась ставка дисконтирования

Первоначально ставка дисконтирования применялась при учете векселей. Принимая к оплате вексель, банкиры знали сумму, которую они получат, когда предъявят вексель к погашению. Но чтобы им самим заработать, банкиры выплачивали предъявителю деньги со скидкой — дисконтом. А процентная ставка, в которой измерялся их доход, называлась учетной ставкой, или ставкой дисконтирования (discount rate). Сумма, которая выплачивалась предъявителю векселя, рассчитывалась как раз с помощью дисконтирования — зная, сколько он получит в будущем и учитывая текущий уровень процентных ставок, банкир определял текущую стоимость денег.

Этот прием оказался настолько универсальным и полезным, что стал широко применяться при оценке и сравнении эффективности вложений в разные инструменты или проекты. При дисконтировании инвестор, как и банкир при учете векселей, пересчитывает стоимость денег, которые он получит в будущем, причем в совершенно разные сроки, на текущую стоимость. Он как бы проецирует стоимость денег из будущего на плоскость настоящего времени. А центральным звеном расчетов выступает ставка дисконтирования.

Как рассчитать ставку дисконтирования

При расчете ставки дисконтирования очень важно определить ставку, которая позволит максимально корректно привести будущую стоимость доходов и расходов к текущей. Для этого нужно учитывать и общий уровень процентных ставок, и факторы риска вложений в отдельные инструменты.

При расчете ставки дисконтирования нужно учесть два основных вида факторов:

- Уровень безрисковых ставок.

- Премии за риск.

Безрисковые ставки — это процентные ставки инструментов с минимальным для инвестора уровнем риска. Обычно такими инструментами являются облигации центрального правительства — ОФЗ в России, US Treasuries в США и т. п. Также в качестве безрисковых ставок могут учитываться ставки по депозитам системообразующих банков. Иногда как безрисковая ставка может рассматриваться ключевая ставка центральных банков.

Уровень безрисковых ставок является фундаментальным — он определяет минимальный уровень всех ставок дисконтирования.

Премии за риск — это надбавки к уровню безрисковых ставок, которые стоит учитывать при вложении в отдельные инструменты или проекты. Это могут быть общие факторы — уровень инфляции, надбавка за страновой риск; факторы, учитывающие риск вложения в отдельные инструменты, — надбавка за отраслевой риск, надбавка за индивидуальный риск (зависит от надежности эмитента, инструмента или проекта).

Учет премий за риск позволит более точно настроить инструмент дисконтирования, чтобы избежать ошибок в сравнении разных инвестиций.

При расчете ставки дисконтирования используются различные способы и методы, которые можно объединить в такие основные группы:

- интуитивные методы;

- модели на основе премий за риск;

- аналитические модели.

Интуитивные методы

В эту группу включается:

- собственно интуитивный метод.

- экспертный метод.

Интуитивный метод — это способ определения ставки дисконтирования на основе субъективного видения инвестора. Проще говоря, когда инвестор прикидывает ставку дисконтирования практически на глазок. Например, он рассуждает так: «Я могу положить деньги на депозит в надежном банке под 12–15%. Тогда эффективность других вложений я буду сравнивать с таким уровнем ставок».

Экспертный метод — это, по сути, тот же интуитивный метод, только итоговая величина ставки дисконтирования выводится как совокупный консенсус нескольких экспертов с тем или иным уровнем обоснованности их мнений.

Модели на основе премий за риск

К моделям на основе премий за риск относятся, например, такие модели, как:

- модель кумулятивного построения;

- модель капитальных активов CAPM.

Общим для этих моделей является то, что ставка дисконтирования выводится как сумма безрисковой ставки и премий за риск.

Модели кумулятивного построения — это метод определения ставки дисконтирования, при котором к безрисковой процентной ставке прибавляются все премии за риск, которые можно определить для конкретного инструмента.

Формула расчета ставки дисконтирования кумулятивным способом выглядит так:

где r 0 — безрисковая ставка,

r 1 , r 2 , r n — все премии за риск для оцениваемого инструмента.

Модель капитальных активов CAPM (Capital Asset Pricing Model, модель оценки капитальных активов) — это метод определения ставки дисконтирования для сравнительной оценки эффективности вложений в акции, при котором к безрисковой процентной ставке прибавляется премия за риск по отдельному инструменту с учетом его β-коэффициента.

β-коэффициент (бета-коэффициент) — это мера рыночного риска акции, которая показывает изменчивость доходности акции к доходности на рынке в среднем. β-коэффициент численно показывает, на сколько процентов изменяется цена акции бумаги при росте или снижении индекса на 1%. Положительный коэффициент говорит о том, что акция двигается в одном направлении с рынком, а отрицательный коэффициент означает, что акция двигается в противоположную от общего направления рынка сторону.

β-коэффициенты рассчитываются и публикуются и аналитиками, и торговыми площадками, например Московской биржей.

Формула расчета ставки дисконтирования по CAPM выглядит так:

где r 0 — безрисковая ставка,

r f — средняя доходность фондового рынка (биржевого индекса).

Аналитические методы

Аналитические методы — способы расчета ставки дисконтирования с применением элементов финансового анализа. Среди аналитических методов можно выделить:

WACC — это средневзвешенная стоимость капитала (Weighted Average Cost of Capital). WACC используется компаниями для сравнительной оценки эффективности инвестиционных проектов.

Как правило, у компании есть два вида используемого капитала — собственный и заемный. Собственный капитал равен сумме средств, принадлежащих самой компании или причитающихся ее акционерам. Заемный капитал — это средства, привлеченные компанией извне (кредиты и займы). Заемный капитал достается компании не бесплатно — по кредитам и займам она должна платить проценты.

В случае когда у компании или у инвестора только заемные деньги, то для них самым главным становится то, чтобы инвестиционные проекты приносили больше, чем приходится платить по кредиту. В этом случае при оценке инвестиционных проектов в качестве ставки дисконтирования можно использовать ставку по кредиту, скорректированную на ставку налога на прибыль.

Но когда у компании есть и собственный, и заемный капитал, то ставка дисконтирования по модели WACC считается следующим образом:

где r e — стоимость собственного капитала,

S e — доля собственного капитала,

r d — стоимость заемного капитала,

S d — доля заемного капитала,

t — ставка налога на прибыль.

Стоимость заемного капитала r d — это средневзвешенный процент по имеющимся займам и кредитам.

Стоимость собственного капитала r e может определяться либо методом CAPM, описанным выше, либо другим способом — например, с помощью модели Гордона.

Модель Гордона для оценки стоимости собственного капитала компании предполагает, что за возможность использования собственного капитала компания платит дивидендами. Значит, стоимость собственного капитала определяется отношением суммы выплаченных дивидендов к сумме денег, привлеченных в ходе размещения акций.

В итоге формула, по которой рассчитывается стоимость собственного капитала по Гордону, выглядит так:

где DIV — это сумма годовых ожидаемых дивидендов на одну акцию;

P — цена размещения акций,

fc — затраты на эмиссию (в %),

g — темпы прироста дивидендов.

Мультипликативные методы — это способы расчета ставки дисконтирования на основе различных коэффициентов прироста и других коэффициентов предприятий.

Это может быть, например:

- расчет ставки на основе рентабельности капитала (ROE), когда за ставку дисконтирования принимают показатель ROE;

- расчет ставки на основе рентабельности активов (ROA), когда за ставку дисконтирования принимают показатель ROA;

- расчет ставки на основе рыночных мультипликаторов, когда за ставку дисконтирования принимают значение доходности как отношения прогнозного дохода к текущей рыночной стоимости компании. Например, прогнозное значение чистой прибыли на акцию (EPS) к рыночной стоимости акций или прогнозное значение денежного потока к капитализации

Как применяется ставка дисконтирования

Как мы писали вначале, ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Дисконтирование — это приведение будущей стоимости денежных потоков к стоимости в настоящее время по ставке дисконтирования.

Один из частых результатов дисконтирования — получение чистой текущей (приведенной) стоимости денег.

Чистая текущая стоимость (NPV, Net Present Value) — разница между всеми денежными притоками и оттоками, приведенными к текущему моменту времени по ставке дисконтирования. Эта величина показывает сумму денежных средств, которую инвестор ожидает получить от проекта, пересчитанную к настоящему времени.

Сравнив NPV разных по длительности инвестиционных вариантов, инвестор может выбрать наиболее доходный.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Автор статьи

Читайте также: