При сдаче денег в банк через инкассатора выписывается

Обновлено: 18.04.2024

Глава 9. Правила инкассации наличных денег

9.1. Для инкассации наличных денег на каждую организацию в кредитной организации оформляются явочные карточки 0402303.

(в ред. Указания Банка России от 30.07.2014 N 3353-У)

(см. текст в предыдущей редакции)

9.2. Количество порожних сумок, выдаваемых организации, определяется кредитной организацией с учетом объема инкассируемых наличных денег. Каждой сумке присваивается индивидуальный номер.

9.3. Руководитель инкассации составляет маршруты инкассации наличных денег и графики заездов инкассаторских работников в организации. Время и периодичность заездов устанавливаются руководителем инкассации по согласованию с организацией.

9.4. Руководителем инкассации (дежурным инкассаторским работником) заполняется справка 0402304, которая передается в кредитную организацию, ВСП.

(в ред. Указания Банка России от 30.07.2014 N 3353-У)

(см. текст в предыдущей редакции)

9.5. Инкассаторские работники перед выездом на маршрут инкассации наличных денег получают порожние сумки, доверенности на перевозку наличных денег, инкассацию наличных денег, штамп, ключи и явочные карточки 0402303.

9.6. Перед получением в организации сумки с наличными деньгами инкассаторский работник предъявляет кассовому работнику организации документы, предусмотренные в пункте 7.5 настоящего Положения, явочную карточку 0402303 и порожнюю сумку.

Кассовый работник организации предъявляет инкассаторскому работнику образец пломбы, передает сумку с наличными деньгами, а также накладную к сумке 0402300 и квитанцию к сумке 0402300.

9.7. При приеме в организации сумки с наличными деньгами инкассаторский работник в присутствии кассового работника организации проверяет целость сумки и пломбы, соответствие пломбы имеющемуся образцу, правильность заполнения накладной к сумке 0402300 и квитанции к сумке 0402300.

После заполнения кассовым работником организации явочной карточки 0402303 инкассаторский работник в присутствии кассового работника организации проверяет соответствие сумм наличных денег, проставленных в явочной карточке 0402303, накладной к сумке 0402300 и квитанции к сумке 0402300, номера сумки, указанного в явочной карточке 0402303, накладной к сумке 0402300 и квитанции к сумке 0402300, номеру принимаемой сумки с наличными деньгами.

При приеме сумки с наличными деньгами инкассаторский работник подписывает квитанцию к сумке 0402300, проставляет оттиск штампа, дату приема сумки с наличными деньгами и возвращает квитанцию к сумке 0402300 кассовому работнику организации.

9.8. В случае внесения неправильной записи в явочную карточку 0402303 последняя зачеркивается, новая запись в явочной карточке 0402303 заверяется подписью кассового работника организации.

Не разрешается осуществлять записи в явочной карточке 0402303 инкассаторскому работнику.

9.9. При выявлении нарушения целости сумки или пломбы, неправильного составления препроводительной ведомости к сумке 0402300 прием сумки с наличными деньгами инкассаторским работником не производится. В присутствии инкассаторского работника устраняются дефекты упаковки и ошибки в составлении препроводительной ведомости к сумке 0402300, если такое устранение не нарушает графика работы инкассаторских работников. В остальных случаях прием сумок с наличными деньгами в организации осуществляется инкассаторскими работниками при повторном заезде в удобное для них время, о чем в разделе "Повторные заезды" явочной карточки 0402303 делается соответствующая запись.

В случае отказа организации от сдачи сумки с наличными деньгами кассовым работником организации проставляются в явочной карточке 0402303 запись "Отказ", причина отказа от сдачи инкассаторскому работнику сумки с наличными деньгами, которые заверяются подписью кассового работника организации.

9.10. Принятые инкассаторским работником в организации сумки с наличными деньгами, накладные к сумкам 0402300 и явочные карточки 0402303 на все время работы на маршруте инкассации наличных денег размещаются инкассаторскими работниками в автотранспорте.

9.11. По окончании маршрута инкассации наличных денег инкассаторские работники сдают сумки с наличными деньгами в кредитную организацию, ВСП. Прием сумок с наличными деньгами от инкассаторских работников осуществляется в порядке, предусмотренном в пунктах 4.3 - 4.7 настоящего Положения.

(в ред. Указания Банка России от 30.07.2014 N 3353-У)

(см. текст в предыдущей редакции)

9.12. После сдачи сумок с наличными деньгами в кредитную организацию, ВСП инкассаторские работники передают руководителю инкассации (дежурному инкассаторскому работнику) второй экземпляр журнала 0402301, а также доверенности на перевозку наличных денег, инкассацию наличных денег, штамп, ключи и явочные карточки 0402303.

(в ред. Указания Банка России от 30.07.2014 N 3353-У)

(см. текст в предыдущей редакции)

9.13. Инкассация наличных денег физических лиц осуществляется в порядке, аналогичном установленному в настоящей главе для инкассации наличных денег организаций.

Инкассация денежных средств заключается в перемещении работниками специальной службы денег и документарных ценностей, таких как векселей, платежных и расчетных документов, из кассы клиентов банковской структуры до передачи в банк для последующего оприходования денег и ценностей на счета организаций.

Услуги по инкассации востребованы в работе предприятия или ИП, деятельность которых предусматривает необходимость периодической сдачи наличных средств или перемещения ценностей.

Возможности, предоставляемые инкассаторской службой

Инкассация, как и все процедуры, связанные с операциями по кассе, включая перемещение/перевозку наличных, выполняются согласно ФЗ № 86 (10.07.2002), Положению ЦБ РФ № 318п (24.04.2008).

Вопрос: Как отражаются в учете расходы по оплате услуг по инкассации выручки инкассаторской службой банка?

Вознаграждение банка за услуги инкассации выручки за текущий месяц составляет 48 000 руб. (в том числе НДС 8 000 руб.), что подтверждается соответствующим актом приемки-сдачи оказанных услуг. Для целей налогообложения прибыли применяется метод начисления.

Посмотреть ответ

Право работы с наличными ресурсами путем перемещения/перевозки и инкассации, выполнения операций по кассе доступно только организациям и предприятиям, принятым в систему ЦБ РФ.

Кредитная компания может пользоваться услугами предприятий, занятых специализированной перевозкой ценных грузов, в случае необходимости у нее в перемещении наличных денег, так как для транспортировки денег лицензия ЦБ не требуется.

Вопрос: Может ли банк учесть в расходах для целей налога на прибыль взносы (премии), уплаченные на основании договора страхования инкассируемых (доставляемых) ценностей (денежных средств) своих клиентов (пп. 2, 7 п. 1 ст. 263 НК РФ)?

Посмотреть ответ

В числе ценностей для перевозки допускается присутствие:

- наличных средств;

- валюты;

- ценных бумаг;

- финансовой и платежной документации, представляющей определенную ценность для инкассируемой компании.

Содержание предприятием собственной структуры по инкассации наличности предусматривает значительные траты по ее содержанию и не всегда бывает рентабельно. Поэтому целесообразнее воспользоваться услугами сторонних специализированных организаций.

Передача сторонним компаниям полномочий по перевозке ценностей оформляется специальным соглашением, включающим условия оплаты услуги:

- со специальным подразделением банковского или иного финансового учреждения;

- с частной охранной структурой, осуществляющей деятельность на основании лицензии ЦБ РФ.

В тексте договора сторонами указываются особенности перевозки денег, ответственность каждого из участников соглашения в ситуации возникновения форс-мажорных обстоятельств, а также:

- Четко согласованные графики и условия изъятия ценностей, их последующей перевозки и передачи.

- Условия обеспечения компанией-заказчиком услуг гарантированного доступа в помещение для передачи денег.

- Обязательность выполнения транспортировки денег в специальных опломбированных сумках на предназначенном для указанных целей транспортном средстве.

Процедура инкассации предусматривает не только исключительно транспортировку наличных ресурсов и ценных бумаг на размещение и хранение, но и некоторые иные услуги:

- зачисление принятых ресурсов на счета компании;

- перемещение средств/ценностей между филиалами организации;

- выполнение обмена купюр (укрупнение номинала).

Организация процедуры инкассации

Процесс перемещения наличных денег включает ряд последовательных действий, в числе которых:

- подготовка денежных сумм к перевозке;

- выполнение обмена купюр при необходимости и оформление бумаг;

- передача ценностей ответственным работникам-инкассаторам, помещение их в специальные сумки, пломбирование последних;

- перевозка подготовленного и оформленного груза специальным бронированным транспортом в сопровождении профессионально подготовленных работников;

- передача имущества в банк (временное размещение в офисе инкассирующей структуры, если инкассация выполнялась после окончания рабочего времени в принимающем банке);

- подсчет и проверка наличных средств;

- приходование денег на банковский счет клиента (инкассируемого).

По каждой из занятых инкассацией структур в банке готовят и оформляют специальные карточки с указанием числа выделенных и пронумерованных сумок для инкассации, наименований обслуживаемых предприятий с кодами и адресами, времени приезда инкассаторов.

К сведению! Число сумок, выделяемых организации, определяется исходя из размера инкассируемой наличности, каждая из них имеет индивидуальный номер.

Подробнее о том, как проходит инкассация:

- Перед отправкой по маршруту инкассаторы обеспечиваются пустыми сумками для размещения денег и ценностей, ключами, доверенностями (на инкассирование, перемещение наличных сумм), штампами, карточками.

- По прибытии в обслуживаемую компанию ответственный работник допускается к исполнению операции после предъявления им доверенности, служебного удостоверения, инкассаторской сумки (пустой), карточки.

- Сотрудник предприятия, чаще всего — кассир, предъявляет прибывшему сотруднику инкассации образец пломбы, вручает заполненную сумку и документы (накладную, квитанцию), а в сумку с наличными средствами вкладывает препроводительную ведомость.

- После инкассатор выполняет внешний осмотр полученного на предмет его целостности, определяет соответствие пломбы предъявленному образцу, проверяет правильность внесения сведений в документы: накладную, квитанции.

- При отсутствии замечаний кассиром заполняется явочная карточка. Инкассатором сверяются сумма средств, номер сумки, указываемые в документах, после чего им передается сотруднику организации квитанция, подписанная и имеющая оттиск штампа инкассатора.

Нарушения и ошибки, допущенные при оформлении ведомости или при упаковке, устраняют при инкассаторах. Если длительность корректировки превышает установленный лимит присутствия в организации и в целом временной график работы инкассаторов, то для изъятия надлежащим образом оформленных сумок выполняется вторичный приезд инкассаторов в выбранное ими время исходя из полученного ранее графика заездов. При этом в карточку вносится особая отметка о повторном заезде.

К сведению! Периодичность, время для посещения сотрудниками обслуживаемой компании устанавливаются руководством службы инкассации по согласованию с инкассируемой организацией.

Принимающий наличные и ценности сотрудник банка проверяет:

- отсутствие внешних нарушений на сумке с вложениями;

- целостность пломбировки на заполненной сумке;

- соответствие информации, указываемой в переданных документах (накладной, квитанции, явочном листе).

Работник инкассации, сдавший сумки с ценностями в банковскую структуру, передает своему руководителю или дежурному работнику полученные ранее штамп, ключи, доверенности, карточки.

Бухгалтерский учет при инкассировании денег

Поступление от реализации, переданное в кассу банка для перевода на расчетный счет компании, но еще не оприходованное по назначению отражается: Дт сч. 57 («Переводы в пути») / Кт сч. 50 (касса).

Проводка выполняется на основе кассового (расходного) ордера, формируемого с учетом информации из квитанции к сумке.

Приходование суммы на расчетный счет компании производится на основании полученной от банка выписки операцией: Дт сч. 51 (Расчетный счет) / Кт сч. 57. Размер недостачи, обнаруженной в банке при пересчете денег, списывается по акту проводкой: Дт сч. 57 / Кт сч. 94 (Недостачи от ущерба ценностям).

Недостающие средства взыскиваются с виновных сотрудников в следующем порядке: Кт сч. 94 / Дт сч. 73 (с/сч. расчетов по компенсации материального урона). При компенсировании нехватки средств путем оплаты через кассу выполняется операция: Дт сч. 50 / Кт сч. 73, а при удержании денег из заработка виновного: Дт сч. 70 (Расчеты с сотрудниками по заработной плате) / Кт сч. 73.

К сведению! По распоряжению руководства организации виновный сотрудник несет ответственность в размере среднемесячного заработка, сумма свыше указанного показателя может взыскиваться при согласии самого виновного либо при наличии судебного решения (ст. 248 ТК РФ).

Когда не была определена виновная сторона либо решением суда было отказано в удержании с нее ущерба, убыток списывается на финансовые результаты предприятия: Кт сч. 94 / Дт сч. 91 (Иные поступления и траты).

Излишек суммы приходуется и относится в результаты от хозяйственной деятельности: Дт сч. 57 / Кт сч. 91.

К сведению! При обнаружении нехватки денег или их излишка, фальшивых банкнот инкассаторы не считаются ответственными при условии сохранения целостности инкассаторской сумки и пломбировочного оттиска. Инкассатор ответственен в размере недостающей суммы денег, если им была принята поврежденная сумка или произошла ее потеря.

Когда происходит перемещение наличных средств из кассы предприятия в банковскую организацию, используется документ под названием «Препроводительная ведомость к сумке». Под «сумкой» подразумевается специальный инкассаторский чемоданчик, в котором хранится наличность с момента получения ее из кассы предприятия и до передачи в кредитное учреждение.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Когда и кем составляется ведомость

Ведомость заполняет специалист бухгалтерского отдела предприятия перед помещением денег в инкассаторскую сумку. После составления документ также вкладывается в нее и извлекается только вместе с финансами.

Зачем нужна ведомость

Данный документ позволяет четко зафиксировать сумму, перевозимую из кассы организации в банк, обеспечивает ее неприкосновенность и сохранность.

В случае, если при принятии денежных средств от инкассатора, данные из ведомости не будут совпадать с практически имеющейся наличностью, ответственность за недостачу упадает непосредственно на исполнителя услуги (т.е. инкассатора).

Порядок применения препроводительной ведомости к сумке

В соответствии с законом банковские учреждения обязаны принимать наличные средства от организаций при наличии следующих сопроводительных документов:

-

, ,

- и препроводительной ведомости (в состав которой кроме собственно ведомости входят накладная и квитанция).

Инкассаторская сумка заполняется материально-ответственным сотрудником юридического лица (кассиром или бухгалтером), который также оформляет и препроводительную ведомость. При этом сумка должна быть запечатана таким образом, чтобы пломбу невозможно было нарушить без явных примет попытки взлома. Ведомость вкладывается внутрь инкассаторской сумки, а накладная и квитанция, которые также входят в комплект сопроводительной документации, остаются снаружи.

Как составить и оформить препроводительную ведомости к сумке

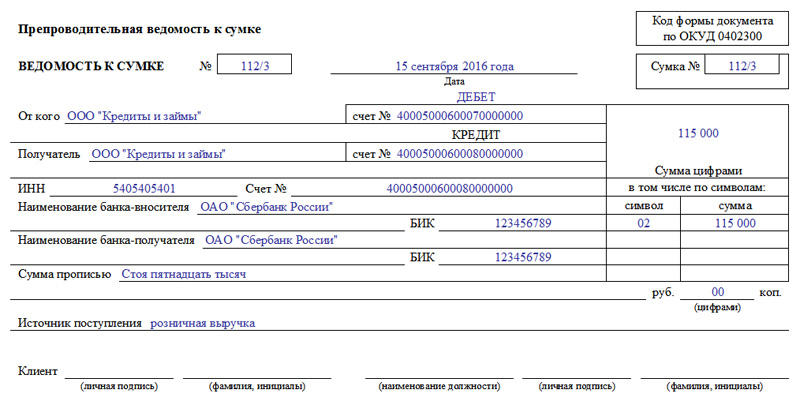

Данный документ имеет унифицированную форму под кодом ОКУД 0402300, обязательную к применению. Она включает в себя все нужные сведения:

- информацию о компании и кредитном учреждении, в которое переправляются деньги,

- номера счетов,

- транспортируемую сумму с разбивкой ее по банкнотам,

- источник прихода денежных средств,

- дату перемещения.

Также в ведомости содержаться оригиналы подписей ответственных лиц:

- клиента,

- бухгалтерского работника

- и кассового сотрудника банка, который занимается приемом сумки с точно прописанной в ведомости суммой.

Сколько экземпляров имеет ведомость

Ведомость пишется в трех экземплярах (под ними подразумевается сама ведомость, накладная и квитанция):

- первый из которых кладется вместе с деньгами в инкассаторский чемоданчик,

- второй передается работнику кредитной организации (он должен быть обязательно завизирован печатью инкассатора),

- третий остается в бухгалтерии компании, которая переправляет деньги из кассы в банк.

Последняя копия должна быть удостоверена автографом инкассатора, в дальнейшем этот документ служит основанием для внесения необходимых сведений в кассовый журнал фирмы.

Следует отметить, что лучше всего ведомость заполнять через специальную копировальную бумагу, в таком случае все экземпляры будут абсолютно идентичны, не говоря уж о том, что это позволит сэкономить некоторое время.

Как быть если в документе допущены ошибки

Ведомость относится к документам строгой отчетности, поэтому к ее заполнению нужно относиться крайне скрупулезно, стараясь избегать любых неточностей и ошибок. Исправления в ведомости недопустимы, поэтому, если какие-либо ошибки все же случились, следует оформить новый бланк документа.

Образец составления препроводительной ведомости к сумке

Вначале вверху пишется:

- номер инкассаторской сумки, к которой прилагается ведомость,

- дата составления документа (она должна соответствовать дате передачи денег из компании в банковское учреждение).

Затем заполняется графа «От кого». Здесь указываются реквизиты отправителя денег (если это ответственный сотрудник предприятия, следует внести его должность, фамилию, имя, отчество, а если деньги передаются через инкассатора – то достаточно вписать полное название организации, деньги которой транспортируются).

В графе «Получатель» пишется адресат денежных средств (чаще всего названия в двух вышеуказанных строках совпадают).

В строку под названием «Дебет» вносится номер банковского лицевого счета получателя, в строку «Кредит» — номер его расчетного счета. Чуть ниже указывается ИНН получателя и еще раз номер счета.

Следующее, что нужно вписать в документ:

- названия банка-вносителя и банка-получателя перевозимой наличности,

- указать их БИК (банковский идентификационный код),

- а также сумму (прописью) и источник, из которого были получены средства.

В соответствующие ячейки справа еще раз вносится:

- сумма (теперь уже цифрой),

- символ поступления (имеется ввиду код источника поступления – при затруднениях по этому параметру можно проконсультироваться у банковского специалиста),

- разбивка суммы в зависимости от кода источника (если деньги были получены разными путями).

На второй стороне бланка ведомости дается опись сдаваемых денежных средств. Здесь расписывается:

- количество банкнот, в зависимости от их номинала

- и сумма по каждой строке (вычисляется путем умножения значения из первой графы на значение второй).

В завершение ведомость должна быть подписана всеми ответственными сотрудниками, задействованными в транспортировке денежных средств.

Бюджетное учреждение заключило с кредитной организацией договор на инкассацию денежной наличности. Какими документами необходимо руководствоваться при внесении наличных денежных средств в банк с последующим зачислением их на лицевой счет учреждения, открытый в территориальном органе Федерального казначейства? Как осуществляется передача наличных средств инкассаторам? Как отражаются в бухгалтерском учете такие операции?

Бюджетное учреждение вправе сдавать наличные деньги в банк или в организацию, входящую в систему ЦБ РФ, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка, для зачисления их сумм на банковский счет (п. 3 Указаний ЦБ РФ от 11.03.2014 № 3210-У).

При этом необходимо отметить, что бюджетное учреждение, лицевые счета которому открыты в органе Федерального казначейства, вправе заключить договор на осуществление инкассаторских услуг, при условии, что инкассируемые суммы наличных денег бюджетного учреждения в соответствии с условиями указанного договора будут внесены инкассаторскими работниками на счет 40116, без зачисления указанных сумм на счета кредитных организаций, оказывающих инкассаторские услуги (Письмо Минфина РФ от 16.12.2013 № 02-03-007/55345).

Для справки: в силу Положения ЦБ РФ от 27.02.2017 № 579-П счет 40116 предназначен для учета денежных средств на банковских счетах органов, осуществляющих открытие и ведение лицевых счетов получателей средств бюджетов и организаций, не являющихся участниками бюджетного процесса, для выдачи и внесения наличных денег и осуществления расчетов по операциям, совершаемым с использованием платежных карт.

Территориальные органы Федерального казначейства заключают договор банковского счета с ЦБ РФ или кредитной организацией (далее при совместном упоминании – банк) на открытие и обслуживание счета 40116 (п. 4 Правил обеспечения наличными денежными средствами и денежными средствами, предназначенными для осуществления расчетов по операциям, совершаемым с использованием платежных карт, участников системы казначейских платежей, утвержденных Приказом Федерального казначейства от 15.05.2020 № 22н (далее – Правила № 22н).

Нормативно-правовые акты

При внесении учреждением наличных денежных средств на счет 40116 через инкассаторскую службу с последующим зачислением их на лицевой счет учреждения, открытый в территориальном органе Федерального казначейства, необходимо руководствоваться:

Положением о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации, утвержденным ЦБ РФ 29.01.2018 № 630-П (далее – Положение № 630-П);

Положением ЦБ РФ от 06.10.2020 № 735-П «О ведении Банком России и кредитными организациями (филиалами) банковских счетов территориальных органов Федерального казначейства»;

Указанием ЦБ РФ от 30.07.2014 № 3352-У «О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления».

Согласно п. 42 Правил № 22н взнос клиентом наличных денег на счет 40116 через службу инкассации и последующее зачисление их на лицевой счет учреждения осуществляется в соответствии с требованиями вышеуказанных нормативных актов.

Передача наличных средств инкассаторам

При передаче наличных денежных средств из кассы учреждения инкассаторам необходимо оформить расходный кассовый ордер (ф. 0310002) (далее – РКО). При оформлении РКО на сумму инкассируемых наличных денег необходимо учитывать особенности заполнения следующих строк:

в строке «Выдать» указываются фамилия, имя, отчество (при наличии) работника учреждения, сформировавшего и передающего инкассаторским работникам кредитной организации сумку с наличными деньгами (Письмо ЦБ РФ от 16.10.2015 № 29-1-1-ОЭ/4065);

в строке «Основание» можно указать «Для передачи в банк через инкассаторскую службу и зачисления на лицевой счет учреждения»;

в строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

На основании РКО на дату его составления формируется запись в кассовой книге (ф. 0504514).

Сумки с наличными деньгами, подлежащие сдаче в банк, упаковываются кассовым работником учреждения таким образом, чтобы их вскрытие было невозможно без видимых следов нарушения целости упаковки.

На сумку с наличными деньгами, подлежащую сдаче в банк, составляются:

1) препроводительная ведомость к сумке (ф. 0402300) – вкладывается в сумку с наличными деньгами (п. 4.2 Положения № 630-П);

2) накладная к сумке (ф. 0402300) – передается инкассаторам для представления в банк вместе с сумкой с наличными деньгами (п. 9.5 Положения № 630-П);

3) квитанция к сумке (ф. 0402300) – передается инкассаторам для проставления ими подписи, штампа и даты приема сумки с наличными средствами после надлежащей проверки документов и целостности сумки. Даная квитанция остается в учреждении (п. 9.6 Положения № 630-П).

Перед получением в учреждении сумки с наличными деньгами инкассаторский работник должен предъявить кассовому работнику учреждения доверенность на перевозку наличных денег, инкассацию наличных денег и документы, удостоверяющие личность, или по согласованию с клиентом служебные удостоверения (п. 9.5 Положения № 630-П).

Кассовый работник организации предъявляет инкассаторскому работнику образец упаковки, передает сумку с наличными деньгами, а также накладную к сумке (ф. 0402300) и квитанцию к сумке (ф. 0402300).

Инкассатор в присутствии кассира должен проверить целость упаковки, соответствие сумки имеющемуся образцу упаковки, правильность заполнения документов, в том числе указанных в них сумм и номера сумки (п. 9.6 Положения № 630-П).

Зачисление денежных средств на лицевой счет учреждения

Согласно п. 44 Правил № 22н Территориальный орган Федерального казначейства на основании выписки и информации, содержащейся в приложенной накладной к сумке (ф. 0402300), не позднее дня, следующего за днем получения выписок банка, формирует платежные документы на перечисление денежных средств со счета 40116 на единый казначейский счет с последующим отражением этих операций на лицевом счете учреждения и передает их в банк.

Обратите внимание: если из информации, указанной в накладной к сумке (ф. 0402300), невозможно определить казначейский счет (лицевой счет клиента), на который должны быть зачислены внесенные денежные средства, территориальный орган Федерального казначейства не позднее 10 рабочих дней со дня поступления денежных средств перечисляет поступившие денежные средства на единый казначейский счет для последующего уточнения вида и принадлежности платежа в соответствии с Порядком казначейского обслуживания, утвержденным Приказом Федерального казначейства от 14.05.2020 № 21н.

Отражение операций в бухгалтерском учете

При передаче наличных денежных средств из кассы учреждения инкассаторам и последующем зачислении этих средств на лицевой счет учреждения в бухгалтерском учете бюджетного учреждения отражаются следующие операции:

1. Выбытие денежных средств из кассы учреждения при передаче их инкассаторам (п. 77 Инструкции № 174н):

Дебет счета 0 201 23 510

Кредит счета 0 201 34 610

2. Поступление (зачисление) на лицевой счет учреждения инкассированных наличных денег:

а) если денежные средства перечисляются в один операционный день (п. 78 Инструкции № 174н):

Дебет счета 0 201 11 510

Кредит счета 0 201 23 610

б) если денежные средства перечисляются не в один операционный день, в учете отражается:

– поступление на счет 40116 денежных средств, не зачисленных на лицевой счет учреждения в один операционный день (п. 78 Инструкции № 174н):

Дебет счета 0 210 03 561

Кредит счета 0 201 23 610

– зачисление денежных средств на лицевой счет учреждения (п. 115 Инструкции № 174н):

Дебет счета 0 201 11 510

Кредит счета 0 210 03 661

По указанным операциям одновременно составляются записи по забалансовым счетам 17, 18 (по статьям 510, 610 КОСГУ соответственно).

Избежать рисков при работе с наличными средствами помогает использование инкассаторских услуг, предоставляемых банками. За счет применения бронированных автомобилей, различных средств связи, систем слежения и иных охранных систем, а также привлечения специально обученного персонала банковская инкассация обеспечивает высокую степень безопасности перевозок и сохранности денежной наличности.

При доставке денежных средств собственными силами учреждения подвергают неоправданному риску своих сотрудников, допускают серьезную опасность утраты денежных средств в момент доставки, а также несут дополнительные расходы, используя служебный автомобиль и время сотрудника, сопровождающего деньги. Избежать рисков помогает использование инкассаторских услуг, предоставляемых банками. За счет применения бронированных автомобилей, различных средств связи, систем слежения и иных охранных систем, а также привлечения специально обученного персонала банковская инкассация обеспечивает высокую степень безопасности перевозок и сохранности денежной наличности. О порядке использования инкассаторских услуг автономными учреждениями и их отражения в бухгалтерском учете расскажем в данной статье.

Правомерность использования инкассаторских услуг автономными учреждениями

Автономные учреждения, у которых открыты банковские счета, вправе на общих основаниях воспользоваться услугами инкассации для сдачи наличных денег на такие счета.

Однако с учетом того, что большинство автономных учреждений для осуществления операций с наличными денежными средствами открывают лицевые счета в территориальных органах Федерального казначейства (ОФК), могут ли они воспользоваться инкассаторскими услугами для доставки денег, зачисляемых на лицевые счета?

Аналогичный вопрос рассматривался специалистами Минфина в Письме от 16.12.2013 № 02-03-007/55345 в отношении бюджетных учреждений.

Ссылаясь на Правила обеспечения наличными деньгами организаций, лицевые счета которых открыты в ОФК[1], финансисты разъясняют, что наличные денежные средства, поступающие в кассу учреждения, подлежат внесению на счет, открытый ОФК в подразделении ЦБ РФ или кредитной организации на балансовом счете 40116 «Средства для выплаты наличных денег и осуществления расчетов по отдельным операциям», для последующего перечисления на счет, открытый ОФК в подразделении ЦБ РФ на балансовом счете 40601 «Счета организаций, находящихся в государственной (кроме федеральной) собственности. Финансовые организации».

С учетом изложенного, по мнению Минфина, учреждение, лицевые счета которому открыты в ОФК, вправе заключить договор на осуществление инкассаторских услуг, при условии, что инкассируемые суммы наличных денег учреждения в соответствии с условиями указанного договора будут внесены инкассаторскими работниками на балансовый счет 40116, без зачисления названных сумм на счета кредитных организаций, оказывающих инкассаторские услуги.

Поскольку цели использования лицевых счетов, открытых автономными и бюджетными учреждениями в ОФК, совпадают, приведенный выше вывод специалистов Минфина в полной мере справедлив и в отношении автономных учреждений.

Правила и документальное оформление инкассации наличных денег

Инкассация наличных денег осуществляется инкассаторскими работниками, численность которых определяется руководителем инкассации в зависимости от объема работы и сложности выполнения указанных операций.

Время и периодичность заездов устанавливаются руководителем инкассации по согласованию с учреждением.

- документы, удостоверяющие личность, и доверенности на инкассацию наличных денег, оформленные в соответствии с законодательством РФ;

- явочную карточку;

- порожнюю сумку.

Образец договора на оказание инкассаторских услуг

инкассации денежной наличности

г. Москва «19» января 2015 г.

Акционерный коммерческий банк «Русское поле», именуемый в дальнейшем «Банк», в лице генерального директора , действующего на основании Устава, с одной стороны, и МАУК «Театр», именуемое в дальнейшем «Клиент», в лице руководителя , действующего на основании Устава, с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Банк принимает на себя обязательства осуществлять инкассацию денежных средств Клиента, а Клиент принимает на себя обязательства оплатить предоставленные ему услуги.

2. Обязанности сторон

2.1. Банк обязуется:

2.1.1. Осуществлять прием наличных денежных средств непосредственно от представителя Клиента, в соответствии с утвержденным графиком инкассации денежной наличности, являющимся неотъемлемой частью договора (приложение __). По согласованию сторон инкассирование Клиента может быть произведено вне графика.

2.1.2. Производить пересчет принятой от Клиента денежной наличности, проверку на подлинность и зачисление денежных средств на лицевой счет Клиента, открытый в ОФК № , не позднее следующего рабочего дня.

2.1.3. Банк закрепляет в пользование Клиента необходимое количество инкассаторских сумок, которые являются собственностью Банка и при расторжении договора подлежат возврату. Пришедшие в негодность инкассаторские сумки принимаются Банком в обмен на новые.

2.2. Обязательства Клиента:

2.2.1. Клиент оплачивает оказанные Банком услуги по инкассации денежной наличности в соответствии с п. 3.1 настоящего договора.

2.2.2. Клиент обеспечивает наличие свободных и освещенных подъездных путей, входов и коридоров, изолированного помещения для передачи денежной выручки, обеспечивающих безопасность инкассаторов Банка в помещениях Клиента.

2.2.3. Клиент представляет Банку образцы оттисков пломбиров, которыми будут опломбировываться сумки с денежной выручкой. Все экземпляры оттисков пломбиров Клиента заверяются пломбиром Банка путем наложения пломбы Банка на шпагат ниже пломбы Клиента. Один экземпляр оттиска остается у Банка, второй – передается Клиенту.

2.2.4. Клиент обеспечивает своевременную подготовку инкассаторских сумок с денежной выручкой, правильное оформление и заполнение сопроводительных документов к ней.

2.2.5. Клиент обязуется сообщать Банку обо всех изменениях режима работы инкассируемых Банком объектов не позднее предшествующего инкассации рабочего дня, а по вновь открываемым и подлежащим инкассации объектам предварительно согласовывать с Банком график их инкассации не позднее, чем за 3 дня до начала инкассирования, а также уведомить Банк об отказе от инкассации до 10.00 дня инкассации.

3. Порядок расчетов

3.1. Стоимость услуг по инкассации денежной наличности составляет 3 000 (три тысячи) рублей в месяц. Повторный заезд инкассаторских сотрудников оплачивается в размере 5% от сдаваемой Клиентом суммы наличных денег.

3.2. Оплата услуг, оказываемых Банком, осуществляется путем списания необходимой суммы в конце каждого месяца с расчетного счета, открытого Клиентом в Банке.

3.3. В случае возникновения любой задолженности Клиента по настоящему договору Банк вправе приостановить оказание услуг инкассации до полного погашения задолженности.

3.4. За несвоевременную оплату оказываемых Банком услуг Клиент уплачивает Банку неустойку (пеню) в размере 0,7 (ноль целых семь десятых процента) от суммы просроченных платежей за каждый день просрочки. Обязательство по уплате неустойки возникает у Клиента с момента выставления Банком Требования об уплате неустойки.

4. Ответственность сторон

4.1. Банк и Клиент обязуются выполнять условия настоящего договора.

4.2. Ответственность Банка перед Клиентом за целостность и сохранность сумок с денежной наличностью начинается с момента принятия их инкассатором в установленном данным договором порядке и до зачисления выручки на счет Клиента.

4.3. При исправности и целостности сумки с денежной наличностью и наложенной на нее пломбы материальную ответственность за недостачу денежных средств в сумке и наличия в ней фальшивых, сомнительных или неплатежных денежных билетов несет Клиент.

4.4. Банк несет ответственность за недостачу денежных средств в сумке, наличия в ней фальшивых, сомнительных и неплатежных денежных билетов, если повреждение сумки или пломбы произошло после принятия ее инкассаторами.

4.5. В случае порчи или утери инкассаторской сумки Клиент возмещает Банку стоимость сумки.

4.6. В случае просрочки оплаты Клиентом за услуги, предоставленные Банком по настоящему договору, Клиент обязан уплатить на эту сумму проценты в порядке и в размере, предусмотренных ст. 395 ГК РФ. Обязанность по оплате процентов возникает у Клиента с момента получения требования Банка об уплате неоплаченных сумм и суммы процентов.

4.7. Стороны не несут ответственности за невыполнение своих обязательств по настоящему договору без каких-либо санкций, если это неисполнение явилось следствием форс-мажорных обстоятельств, а именно: пожаров; стихийных бедствий, военных действий; массовых беспорядков; забастовок; блокады и других обстоятельств непреодолимой силы.

5. Прочие условия

5.1. Все споры и разногласия, которые могут возникнуть между Банком и Клиентом по вопросам, касающимся настоящего договора, решаются путем переговоров.

5.2. Стороны обязуются сохранять в тайне информацию, полученную в ходе выполнения настоящего договора, и принять все необходимые меры к ее неразглашению, за исключением случаев предусмотренных действующим законодательством РФ.

5.3. По взаимному соглашению стороны могут изменить отдельные условия настоящего договора, а также условия договора могут быть расширены или дополнены.

6. Срок действия договора

6.1. Настоящий договор вступает в силу с момента его подписания и действует в течение календарного года.

6.2. Договор составлен в двух экземплярах, по одному для каждой из сторон, имеющих одинаковую юридическую силу.

7. Юридические адреса и банковские реквизиты сторон

Отражение в бухгалтерском учете операций

по сдаче наличных денег через инкассаторов и расходов на оплату инкассаторских услуг

Прежде всего стоит отметить, что в настоящее время Инструкция № 183н[2] не предусматривает конкретные бухгалтерские проводки для отражения операций по сдаче денежной наличности через инкассаторских работников.

Отдельные разъяснения по данному поводу приведены в Письме Минфина РФ от 29.10.2012 № 02-06-10/4516. В нем отмечается, что в соответствии с Приказом Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» денежные средства, сданные из кассы учреждения инкассаторской службе банка, не зачисленные на балансовый счет 40116 «Средства для выплаты наличных денег организациям», отражаются в бухгалтерском учете как средства в пути на счете 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути».

Вместе с тем отметим, что соответствующие бухгалтерские записи по отражению операций по сдаче наличных денег из кассы с привлечением инкассаторских работников, предусмотрены проектом изменений Инструкции № 183н, размещенным на официальном сайте Минфина. Рассмотрим их:

Пункт Инструкции № 183н, в который планируется внести изменения

Выбытие денежных средств из кассы учреждения при передаче наличных денежных средств инкассаторам

Автор статьи

Читайте также: