Процентная политика коммерческих банков в условиях усиления конкуренции

Обновлено: 19.04.2024

получали кредиты под собственные долговые обязательства.

Процентная политика проводится путем установления и пересмотра официальной

процентной ставки двух основных видов: ставки по редисконтированию (переучету

ценных бумаг) и ставки по рефинансированию (кредитованию банковских

Изменяя ставки по рефинансированию и редисконтированию, Центральный банк влияет

на величину денежной массы, регулирует спрос коммерческих банков на кредит

. Повышение официальных учетных ставок затрудняет для коммерческих банков

получение кредитных ресурсов, что сдерживает их возможности расширения операций

с клиентурой. Официальные процентные ставки оказывают косвенное влияние на

рыночные процентные ставки, определяемые коммерческими банками самостоятельно,

в соответствии с конъюнктурой рынка кредитных ресурсов.

Размер процентных ставок Центрального банка не всегда должен изменяться

в соответствии с динамикой рыночных процентных ставок коммерческих банков.

Возможно отклонение от нее в ту или иную сторону. Наряду с этим установление

Центральным банком уровня официальных ставок процента является для коммерческих

банков одним из главных ориентиров, характеризующих основные изменения политики

Центрального банка в контроле за динамикой денежной массы.

При проведении сдерживающей инфляцию политики Центральный банк поднимает

уровень официальной ставки; ужесточает условия учета и переучета векселей:

· повышает требования к качеству векселей;

· устанавливает ограничения контрагентов переучета;

· вводит лимиты переучета (например, запрещение учета векселей

неперспективных отраслей) и т.д.

Стимулирование конъюнктуры достигается противоположными методами.

Наибольшей популярностью учетная политика пользовалась в конце XIX - начале

XX в.в. В 30-х годах нашего столетия Центральные банки проводили

рекомендованную Кейнсом политику низких процентных ставок и обильного

кредитования. Так, в Англии в 1932 - 1951 г.г. учетная ставка сохранялась на

уровне 2%, в США с 1937 по 1948 гг. – 1%.

В условиях высокой инфляции 90-х годов Центральный банк РФ проводил линию на

ужесточение ставок рефинансирования. Учитывая замедление в 1996-1997 гг.

темпов инфляции, Банк неоднократно изменял ставку рефинансирования, снизив ее

со 160 до 21 процента. В конце 1997 года в условиях высоких инфляционных

ожиданий, связанных с предстоящей деноминацией, ЦБ РФ поднял ставку

рефинансирования до 28%. 2 февраля 1998 произошло еще одно повышение ставки

рефинансирования - уже до 42%. Текущая ставка рефинансирования (на 12.04.98)

установлена на уровне З0% годовых.

В современных условиях рефинансирование коммерческих банков Центральный банк

РФ осуществляет посредством так называемых ломбардных кредитов, то есть

кредитов под залог государственных ценных бумаг (ГКО/ОФЗ). Эта мера позволяет

поддерживать необходимый уровень ликвидности и стабильности банковской

Представим в таблице рекомендации по применению инструментов кредитно-

| Политика дешевых денег (спад, безработица) | Политика дорогих денег (инфляция) |

| 1. Скупка государственных ценных бумаг Центральным банком | 1. Продажа государственных ценных бумаг Центральным банком |

| 2. Снижение нормы обязательных резервов | 2. Увеличение нормы обязательных резервов |

| 3. Снижение учетной ставки Центрального банка | 3. Повышение учетной ставки Центрального банка |

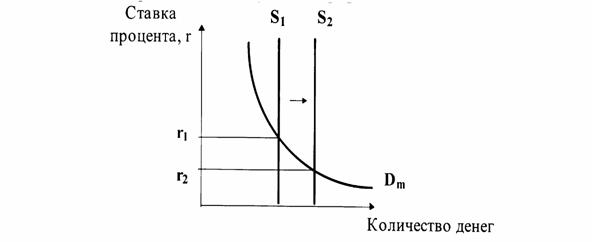

Интерпретация стимулирующей денежно-кредитной политики может быть

представлена следующими графиками

Рисунок 70. Меры Центрального банка по увеличению денежного предложения

приводят к снижению процентной ставки коммерческих банков.

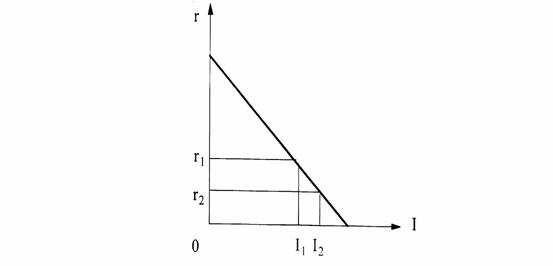

Снижение процентной ставки вызовет рост инвестиционной активности на величину

Рисунок 71. Рост инвестиций при снижении процентной ставки

Рост инвестиций означает увеличение совокупного спроса на величину Л1, что

вызовет мультипликационное увеличение объема национального производства на

Рисунок 72. Рост инвестиций при увеличении совокупного спроса.

В условиях финансовой стабилизации, снижения темпов инфляции в Российской

Федерации важнейшей задачей денежно-кредитной политики становится преодоление

спада, увеличение инвестиций в национальную экономику, стимулирование деловой

активности. Значит, следует ожидать применения инструментов политики дешевых

денег. Однако она должна применяться гибко, с тем, чтобы не повлечь очередной

всплеск инфляционных процессов.

БЮЛЛЕТЕНЬ БАНКОВСКОЙ СТАТИСТИКИ № 1(56)

Таблица 18. Ставка рефинансирования Центрального банка Российской Федерации

Общее представление о процентной политике коммерческого банка

Процентная политика коммерческого банка – это совокупность целей, принципов, способов, стратегии и тактики деятельности кредитной организации в плане определения процентных ставок по кредитам и депозитам.

Одним из главных аспектов в регулировании банковской деятельности остаётся процентная политика коммерческого банка. Эта её роль объясняется тем, что деятельность банка заключается в финансовом посредничестве между различными субъектами экономической жизни. За это банки получают вознаграждение в виде доли от суммы совершаемых ими операций – процента. Следовательно, можно сделать вывод, что эффективность процентной политики коммерческого банка оказывает самое что ни на есть прямое влияние на уровни его эффективности, рентабельности, доходности и т.д.

Процентная политика на определённый период времени рассчитывает и фиксирует процентные ставки на те услуги и продукты, которые банк как предоставляет, так и сам ими пользуется. Установление общих подходов и ориентиров в ценообразовании способствует согласованию всех остальных направлений банковского менеджмента в части управления рисками, прибылью, доходами, расходами и т.д. А это, в свою очередь, обеспечивает эффективную деятельность коммерческого банка в целом.

Центральное место в процентной политики коммерческого банка занимает процесс формирования норм процентных ставок. Грамотная дифференциация процентных ставок в зависимости от категории обращающихся в банк клиентов и характера их запросов позволяет организации в наибольшей степени реализовать её потенциальные доходы.

Основными принципами формирования норм процентных ставок являются следующие постулаты:

- размер норм процентных ставок находится в зависимости от установленных Центральным банком норм резервирования и ставок рефинансирования;

- уровень процентных ставок определяется величиной спроса и предложения на кредитные ресурсы как равновесная цена на рынке;

- важным фактором величины процентной ставки является время: чем продолжительнее сроки хранения средств в банке и сроки предоставления средств банка в кредит, тем процентные ставки выше;

- необходимость рентабельности банковской деятельности диктует превышение уровня процентных ставок по активным операциям, чем по пассивным операциям.

Готовые работы на аналогичную тему

Процентный риск и процентные ставки как ключевые составляющие процентной политики

Процентная политика коммерческого банка во многом акцентирует внимание на управление процентным риском. Его появление связано с колебанием среднерыночных процентных ставок, что зачастую достаточно сложно предвидеть участникам рынка. В современных условиях ведения банковского дела задача по управлению процентным риском сводится к его минимизации в рамках требуемых показателей прибыльности и ликвидности коммерческого банка.

Процентный риск может возникнуть в результате неверного определения банковскими сотрудниками уровня процентной ставки, неправильного выбора в пользу фиксированной или плавающей процентной ставки, из-за изменения процентной политики регулятора банковского рынка страны и т. д.

Для того, чтобы предотвратить наступление процентного риска или по крайней мере снизить издержки от его реализации, коммерческий банк должен проводить эффективную процентную политику, в рамках которой нужно соответствующим образом управлять структурой баланса и своевременно определять компенсации риска. При этом в условиях, когда процентные ставки и степень риска подвержены воздействию факторов внутренней и внешней среды, а потому являются переменными величинами, уполномоченные подразделения и служащие банка должны интенсивно проводить свою работу в сфере управления активами и пассивами.

Средний уровень процентных ставок в стране определяется Центральным банком страны. Они устанавливают официальные учётные ставки, ставки рефинансирования на межбанковском рынке, нормы резервирования и другие показатели, обязательные для всех функционирующих на данном рынке коммерческих банков. Для Центрального банка эти показатели выступают теми инструментами, благодаря которым воплощается в жизнь внутренняя и внешняя экономическая политика государства.

Ключевая ставка устанавливается Центральным банком во время заседания его Совета директоров. На основании имеющихся данных о сложившихся тенденциях и возможных перспектив развития экономики страны они принимает решение о соответствующем её состоянию уровне ключевой ставки. Так, Банк России в июне 2020 года снизил её до 4,50% годовых.

Особенности организации процентной политики коммерческого банка

Процентная политика коммерческого банка утверждается и периодически корректируется правлением кредитной организации. Оно рассматривает процентную политику как одну из составляющих общей политики банка, направленной на обеспечение регулярного и бесперебойного получения прибыли. В связи с этим при разработке процентной политики чаще всего руководствуются следующими принципами:

- процентную политику разрабатывают в тесной связи с коммерческой деятельностью банка;

- процентные ставки по активным (ссудным) и пассивным (депозитным) операциям регулируются одновременно;

- размеры процентных ставок по разным операциям дифференцируются таким образом, чтобы обеспечить их рентабельность для банка.

Таким образом, процентная политика представляет собой деятельность коммерческого банка, которая непосредственно касается совершения им основных операций: депозитных, благодаря которым формируется необходимый объём ресурсов, и ссудных, в рамках которых банк наиболее эффективным способом использует эти ресурсов. Этим объясняется её значимость для любой кредитной организации.

Общее представление о процентной политике коммерческого банка

Процентная политика – это базирующаяся на ранее определённых коммерческим банком принципах и приоритетах совокупность мероприятий, которые заключаются в регулировании экономических отношений с контрагентами посредством изменения и контроля процентных ставок.

Одной из первых и немаловажных задач, которую каждый коммерческий банк должен решать в процесс своего функционирования, является разработка грамотной процентной политики.

Процентная политика напрямую обуславливает выполнение коммерческим банком кредитных операций, которые представляют для него одно из ключевых (ввиду своей масштабности и прибыльности) направлений своей деятельности. Заёмщики оплачивают пользование выданным банком кредитом в виде процентов. Банк, в свою очередь, оплачивает временное привлечение средств вкладчиков в виде те же самых процентов. Банковская маржа образуется за счёт разницы между этими двумя видами процентов. Таким образом, процентная политика банка лежит в основе его выполнения посреднической функции на финансовом рынке и роли коммерческой организации, деятельность которой направлено на систематическое извлечение прибыли.

В виду того значения, которое имеет процентная политика, она утверждается высшими органами управления коммерческого банка – Общим собранием акционеров по представлению Совета директоров. Уполномоченные структурные подразделения банка в течение периода действия документа, в котором изложены ключевые положения о процентной политики, могут периодически вносить в него различного рода корректировки, что будет завесить от текущих результатов деятельности кредитной организации или изменения макроэкономической ситуации в стране и мире.

Содержание процентной политики коммерческого банка

Процентная политика представляет собой комплексную категорию. Каждый коммерческий банк избирает собственный подход к разработке и реализации процентной политики, но, как правило, она состоит из следующих составных частей:

- целеполагание;

- распределение полномочий между органами управления, структурными подразделениями и конкретными работниками коммерческого банка;

- утверждение порядка установления и пересмотра процентных ставок по активным и пассивным операциям коммерческого банка;

- утверждение принципов и критериев разграничения процентных ставок по банковским кредитам и определение на их основе максимальных и минимальных, штрафных и льготных ставок процентов;

- назначение структурного подразделения коммерческого банка, ответственного за анализ процентного риска;

- организация мониторинга за динамикой процентного риска;

- определение методов и инструментов для оценки процентного риска и воздействия на него;

- установление характера управленческой отчётности и периодичности её применения.

Готовые работы на аналогичную тему

Таким образом, в обширном понимании процентная политика может быть рассмотрена как комплекс процессов стратегического, тактического и оперативного управления в области совершения банковских операций, которые предусматривают применение процентных ставок.

Факторы процентной политики коммерческого банка

Процентные ставки периодически изменяются. Это связано с воздействием на коммерческий банк тех или иных факторов. Согласно самому распространённому подходу, эти факторы подразделяются на внутренние и внешние факторы.

К числу внутренних факторов, которые обусловлены внутренним развитием коммерческого банка, относятся:

- принятый руководством приемлемый уровень банковского риска;

- содержание оказываемых баком услуг;

- динамика получения банком прибыли от совершения ссудных операций;

- значимость для коммерческого банка отношений с заёмщиками;

- уровень надёжности и платежеспособности клиентов;

- принятая банком стратегия взаимосвязанного управления банковскими активами и пассивами.

Внешними факторами, которые вызваны воздействием на деятельность коммерческого банка изменений внешней среды, являются:

- денежно-кредитная (монетарная) политика государства;

- уровень конкуренции на рынке кредитных услуг;

- изменения на валютных рынках курса валют;

- темпы инфляции в стране;

- взаимодействие спроса и предложения на денежном рынке.

Основываясь на данных сведениях, можно заключить, что коммерческому банку при разработке собственной процентной политики необходимо принимать во внимание потенциальное действие множества факторов, в связи с чем эта деятельность требует значительного материального, трудового и финансового обеспечения.

Влияние процентной политики банков на экономическое развитие

Формулировка целей и задач любого коммерческого банка определяется общей экономической ситуации в стране и общей экономической политикой государства, в котором он действует. В связи с этим можно предположить, что приоритеты процентной политики банков совпадают и замыкаются на экономическом развитии общества.

Интенсификация экономического роста происходит под действием мультипликативного механизма. Он заключается, что небольшое изменение в темпах и объёмах трансформации сбережений в инвестиции приводит к многократному роста воспроизводства в экономике страны. Одним из главных институтов, который способствует данной трансформации, является коммерческий банк. Он привлекает свободные денежные средства граждан и организаций и предоставляет их во временное пользование на возмездной основе нуждающимся лицам.

Величина спроса (следовательно, и инвестиций в экономике страны) зависит от установленных процентных ставок. Чем они ниже, тем больше спрос; чем ставки выше, тем спрос ниже.

Таким образом, процентные ставки являются одним из регуляторов экономического развития в стране, благодаря чему процентную политику банков справедливо рассматривать как фактор экономического роста.

Банковский процент – это некоторая величина платы за использование привлеченной стоимостью. Процентные отношения - это отношения, которые могут возникать исключительно на основании кредита.

Субъектами таких финансовых отношений являются кредитор и заемщик, которые выступают в качестве получателя и плательщика процента. Стоит отметить, что процент нельзя назвать обязательным атрибутом кредита, однако, вне отношений кредитования он существовать не может.

Выделим следующие особенности процента, которые отличают его от кредита:

- кредит подразумевает выдачу финансовых ресурсов заемщику и возврат их заемщиком обратно кредитору, а проценты уплачиваются лишь в одностороннем порядке – от заемщика к кредитору;

- юридическое право владения стоимостью процента переходит от плательщика к кредитору, в то время как в отношениях кредитования право собственности не уступается, таким образом, финансовые ресурсы передается заемщику во временное пользование, по окончанию срока которого основная сумма долга возвращается кредитору.

На сегодняшний день можно выделить две формы процента: депозитный (такой процент оплачивают коммерческие банки за хранение финансовых ресурсов на счетах по депозитным операциям клиентам), ссудный (такой процент уплачивает банку заёмщик за временное пользование предоставленными финансовыми ресурсами), учетный (процент, в соответствии с которым Банк России выдает ссуды коммерческим банковским структурами), дисконтный.

Специалисты выделяют следующие функции кредита:

- перераспределительная. Процент перераспределяет некоторую долю доходов между субъектами хозяйствования;

- регулирующая. Процент приводит в равновесии соотношение спроса и предложения кредита, обеспечивает наиболее оптимальное сочетание собственных и заемных финансовых ресурсов;

- сохранение ссудного фонда.

С целью заинтересовать клиентов в размещении собственных финансовых ресурсов в банковских структурах финансовые учреждения применяют различные способы, среди которых простые и сложные проценты.

При использовании простых процентов в качестве базы для расчета используется фактический остаток финансовых ресурсов на вкладе и с некоторой периодичностью, исходя из оговоренного в договоре/соглашении процента, осуществляется расчет и выплата дохода клиенту по вкладу.

Готовые работы на аналогичную тему

При использовании сложных процентов по истечении расчетного периода на сумму вклада банковская структура начисляет оговоренную в договоре сумму процента и такой доход суммируется с величиной вклада. Так, в дальнейшем процентная ставка применяется к полученной величине вклада, т.е. сумме вклада и начисленного на него процента.

Процентная политика коммерческих банков

На сегодняшний день процентную политику коммерческих банковских структур можно назвать одной из важнейших составляющих элементов общей политики финансового учреждения. Процентная политика представляет собой комплекс мер в сфере процентных ставок по привлечению и размещению финансовых ресурсов как в национальной, так и иностранной валюте. Как правило, процентная политика банковской структуры направлена на обеспечение необходимого уровня рентабельности и ликвидности.

При составлении процентной политики финансовое учреждение в обязательном порядке учитывает, что для различных секторов рынка необходимо применять различные величины процентных ставок. Процентная политика банковской структуры предопределяется продолжительностью временного разрыва между сроками освобождения привлеченных и размещенных финансовых ресурсов, и колебаний процентных ставок, уровнем процентного риска, выражаемого в опасности потерь в результате превышения процентных ставок, которые выплачиваются финансовым учреждением по привлеченным ресурсами, над ставками по выданным кредитам и займам.

При формировании процентных ставок по пассивным операциям должны быть в обязательном порядке учтены следующие факторы:

- процентные ставки в значительной мере зависят от сроков, величины привлекаемых ресурсов, категории клиента, валюты таких ресурсов и т.д.;

- величина процентной ставки банковских структура напрямую зависит официальной учетной ставки Банка России и норм резервирования;

- величина процентной ставки по привлекаемым финансовым ресурсам должна быть реальной, т.е. обязательно учитывать уровень процентных ставок по активным операциям и маржинальность таких операций.

При формировании величины процентных ставок банковская структура в обязательном порядке должна учитывать:

- официальную учетную ставку Банка России;

- сложившуюся конъюнктуру рынка;

- затраты на привлечение финансовых ресурсов;

- уровень риска проекта;

- финансовое состояние потенциального заемщика, уровень надежности, платежеспособности.

Для изучения порядка организации процесса управления процентной политикой банковской структуры необходимо рассмотреть элементы процентной политики финансового учреждения. К таким элементам можно отнести различного рода операции, которые могут генерировать процентные доходы или расходы. Стоит отметить, что некоторые специалисты относят к процентным все доходы и расходы, которые характеризуются процентным выражением, отождествляя способ начисления с экономическим содержанием процентных отношений. Другие же специалисты в качестве процентных рассматривают только доходы от кредитования и расходы по депозитам.

Важным средством конкурентной борьбы между банками за привлечение ресурсов является разнообразная процентная политика, ибо получение дохода на вложенные средства служит существенным стимулом к совершению клиентами вкладов. Уровень депозитных процентных ставок устанавливается каждым банком самостоятельно, ориентируясь на учетную ставку ЦБ РФ, состояние денежного рынка и исходя из собственной депозитной политики. По отдельным видам депозитных счетов величина дохода определяется сроком вклада, суммой, спецификой функционирования счета, объемом и характером сопутствующих услуг, наконец, зависит от соблюдений клиентом условий вклада (Шевчук Д.А., Шевчук В.А. Деньги. Кредит. Банки: Курс лекций в конспективном изложении. – М: Финансы и статистика, 2006).

С целью заинтересовать вкладчиков в помещении своих средств в банк используются различные способы исчисления и уплаты процентов: простые и сложные проценты.

Простые проценты – в качестве базы для расчета используется фактический остаток вклада и с установленной периодичностью, исходя из предусмотренного договором процента происходят расчет и выплата дохода по вкладу.

Сложные проценты (начисление процента на процент). В этом случае по истечении расчетного периода на сумму вклада начисляется процент и полученная величина присоединяется к сумме вклада. Таким образом в следующем расчетном периоде процентная ставка применяется к новой возросшей на сумму начисленного ранее дохода базе. Сложные проценты целесообразно использовать в том случае, если фактическая выплата дохода осуществляется по окончании срока действия вклада.

Привлекательным для вкладчика является применение процентной ставки, прогрессивно возрастающей в зависимости от времени фактического нахождения средств во вкладе. Такой порядок начисления дохода стимулирует увеличение срока хранения средств и защищает вклад от инфляции.

Некоторые банки с цель компенсации инфляционных потерь предлагают выплату процентов вперед. В этом случае вкладчик при помещении средств на счет сразу же получает причитающийся ему доход. Если договор будет расторгнут досрочно, то банк пересчитает проценты по вкладу и излишне выплаченные суммы будут удержаны из суммы вклада.

Для вкладчика, выбирающего банк с целью размещения средств, определяющим при прочих равных условиях может стать порядок расчета величины процента для которого банки используют базу 365–366, а другие 360 дней в году, что отражается на величине дохода.

Автор статьи

Читайте также: