Программа лайф втб страхование как вернуть деньги

Обновлено: 24.04.2024

Банк «ВТБ» всем своим клиентам предлагает страхование жизни и здоровья не только при кредитовании недвижимости и транспорта, но и при оформлении потребительских кредитов. В некоторых случаях такая страховка может быть навязанной или клиент просто не разобрался в сути вопроса при получении займа. В обеих ситуациях можно без особых проблем отказаться от страхования уже после оформления кредита. Как это сделать и какие есть особенности данной процедуры, читайте в этой статье.

- Можно ли отказаться от страховки после оформления кредита

- Отказ в течение 5 дней

- Отказ после оформления кредита

- Образец заявления на отказ от страховки в ВТБ

- Заявление о расторжении договора

Можно ли отказаться от страховки после оформления кредита

Да, можно. Нередко сотрудники банка делают вид, что без страховки получить кредит невозможно. В целом, это может быть правдой. Без оформления договора страхования взять деньги в долг не получится. С другой стороны, никто не может помешать клиенту банка уже после получения денег и оформления страховки, буквально на следующий день, посетить отделение банка или страховой компании и расторгнуть страховой полис с возвратом средств. Нужно помнить о том, что при расторжении с клиента может взиматься определенная комиссия. Кроме того, нередко процентная ставка по кредиту автоматически увеличивается для всех клиентов, у которых не оформлен страховой полис. Рекомендуется перед расторжением внимательно изучить договор страхования. Там обязана быть указана вся необходимая информация.

Отказ в течение 5 дней

По закону, клиент банка/страховой компании может отказаться от страхования после получения кредита в течение определенного периода. Раньше он составлял всего 5 дня из-за чего у многих людей возникали многочисленные проблемы. Теперь же данный срок увеличен до 14 дней. В течение этого срока человек может передумать и просто отказаться от страхования. Как доказывает практика, примерно 1-2 недели страховка и не действует, как раз из-за таких случаев. Впрочем, последнее – не обязательное правило. Нужно помнить лишь о том, что если страховой случай произошел в течение этих 14 дней и клиент все оформил по правилам (претендует на выплаты от СК (страховой компании)), то он не сможет уже расторгнуть договор с возвратом всех средств.

Отказ после оформления кредита

Отказ от страховки ВТБ возможен и после оформления кредита, если прошло более 14 дней. Никто не может заставить клиента отказаться от такого решения. Однако в данном случае нужно учитывать тот факт, что застрахованное лицо потеряет существенную часть своего платежа. Конкретные цифры зависят от того, что происходило за это время, сколько этого времени прошло и так далее. Тем не менее – такая возможность есть и, хотя бы часть суммы вернуть все равно можно.

Какую сумму вернут при отказе от страховки

Как уже было сказано выше, конкретная сумма, которая будет возвращена клиенту зависит от очень многих факторов. Но сначала нужно сказать о том, что при обращении в СК или банк в течение 14 дней с момента оформления страхового полиса, он получит обратно всю сумму. Может будут незначительные комиссии, вряд ли больше 1%, но даже это не факт. А вот если с момента оформления полиса прошло уже больше 14 дней, тогда сумма, которая будет возвращена клиенту, будет уже намного меньше изначальной. Например, даже если обратиться на 15-й день, то возврату будет подлежать около 50-70% от суммы платежа. В среднем, чем больше времени прошло с момента оформления полиса, тем меньше будет разница. Так, например, если прошла половина срока, клиенту вернут 30-50%, а если только треть срока – 50-60%. Конкретные цифры и особенности зависят от кредита, выбранной СК, суммы платежа и многих других параметров. Рекомендуется их уточнять непосредственно в страховой компании или в банке.

Необходимые документы

Для того, чтобы расторгнуть договор страхования, понадобятся следующие документы:

- Страховой полис.

- Квитанция об оплате полиса.

- Паспорт заявителя.

- Кредитный договор.

В некоторых случаях могут потребоваться и другие бумаги, однако чаще всего достаточно одного паспорта. Остальная информация у СК и так уже есть. Следует отметить тот факт, что в любом случае придется заполнять заявление на расторжение договора и возврат средств.

Как подать документы

Для того, чтобы отменить договор с ООО СК ВТБ Страхование, необходимо:

- Подготовить все документы.

- Лично посетить отделение банка или СК.

- Заполнить заявление на отказ от страховки.

- Получить возврат средств на свой счет.

Образец заявления на отказ от страховки в ВТБ

Страхование кредита не обязательное, а добровольное. Как следствие, формально банк не может заставить клиента оформить договор и заплатить за полис. С другой стороны, менеджеры банка нередко заявляют о том, что если клиент не хочет страховаться, то и кредита он не получит. Лишь в редких ситуациях можно отказаться от страхования и получить заем. При этом какого-то специального образца заявления об отказе от страхования не предусмотрено. Более того, он вообще не требуется, ведь это добровольная процедура и настаивать никто не имеет права. В самом крайнем случае такое заявление можно написать в свободной форме.

Заявление о расторжении договора

Отказ страховки от кредита не требует отдельного заявления, но то же самое нельзя сказать о расторжении уже заключенного договора. Суть в том, что после подписания договора на обслуживание и оплаты страхового полиса, клиент, если хочет его расторгнуть, обязан писать заявление по установленной форме. Другое дело, что форма эта может отличаться в зависимости от выбранной страховой компании. Впрочем, учитывая тот факт, что все они работают с ВТБ и, как следствие, обязаны соответствовать требованиям финансовой организации, формы документов, особенности заполнения и другие важные моменты практически полностью идентичны. Так выглядит типовой образец заявления на расторжение страхового договора:

Способы подачи заявления

Практически всегда заявление на расторжение договора страхования оформляется непосредственно в офисе СК или отделении банка. Обе компании активно предлагают оформлять кредиты или покупать полисы в онлайн режиме, но никто не пойдет на то, чтобы клиенту было удобно расторгнуть договор. Иначе таких расторжений будет в разы больше, а это фирмам не выгодно. Как следствие, единственным актуальным способом подачи заявления на расторжение страхового полиса является личное обращение.

Когда договор считается расторгнутым

Договор страхования далеко не всегда вступает в силу сразу после оплаты. Обычно на это отводится от 5 дней и до пары недель. Такой срок выбирается для того, чтобы клиент, который оформил полис, не побежал сразу же получать компенсацию если с ним что-то случилось непосредственно перед обращением в СК. В любом случае, с момента подписания документа и до его вступления в силу проходит несколько дней. С расторжением ситуация обратная. Страховой компании просто не выгодно хоть на минуту дольше держать договор активированным, ведь с бывшим клиентом может что-то случится и придется платить компенсацию. Как следствие, расторгаются такие договора практически мгновенно. Разве что придется дождаться, пока все документы будут оформлены. В зависимости от разных факторов на это может уходить от нескольких минут и до пары часов. Отдельно нужно отметить тот факт, что деньги возвращают не сразу. Чаще всего в срок до 10 рабочих дней. Реже – до 1-2 месяцев. Конкретные сроки обычно указываются в тарифах СК или прямо в договоре на обслуживание.

Что делать, если деньги не возвращают

Первая проблема может возникнуть при подаче заявления:

СК или банк могут заявить, что услуга кредитования предоставляется только при условии оформления страхового полиса. То есть, расторгнуть договор невозможно. Это не соответствует действующему законодательству и потому такой пункт ни в полис, ни в договор кредита включен быть не может.

А если его нет, значит все возможно, просто клиент должен быть более настойчивым.

Вторая проблема – выплата средств:

СК или банк могут специально затягивать перечисление денег, ссылаясь на какие-то внутренние нормативы или еще на что-либо. В такой ситуации также нужно читать договор с СК и банком. Обычно в полисе есть четкое указание того, когда вернут деньги.

Если его нет, нужно изучать тарифы. Где-то такая информация быть должна. Если нет – требовать ответа от менеджера. На практике, чаще всего средства возвращают в срок до 10 рабочих дней. Иногда – чуть больше. Следует выждать положенный срок и, если деньги не поступили, идти ругаться. Если ничего не помогает, можно смело обращаться в суд. Чаще всего он становится на сторону клиента, так как его требования, в отличие от банка и СК, абсолютно законны.

При обращении в суд нужно будет подготовить документы, подтверждающие тот факт, что клиент оформил полис, что он решил его расторгнуть, его личные документы (паспорт) и доказательства правоты (подтверждения отсутствия средств на счету в указанный срок). Также придется оплатить госпошлину. Впрочем, последнюю можно заставить компенсировать страховую компанию, в случае победы в суде. Несмотря на то, что такая возможность есть, суд будет растягиваться на существенный срок, что никому не выгодно. Обычно достаточно просто пригрозить менеджерам СК обращением в суд и деньги сразу попадают на счет клиента.

Вернуть страховку по кредиту в банке ВТБ можно не только при досрочном погашении займа, но и сразу после заключения договора, если Вы передумали. О том, как и в какой срок это можно сделать, в статье на портале Выберу.ру.

Потребительский кредит является самым популярным банковским продуктом в России. Однако заключение договора займа подразумевает не только выдачу и возврат денежных средств. В кредитное соглашение может входить дополнительный перечень условий, которые обязуются соблюдать банк или заемщик. Одним из таких условий является опция страхования жизни. В связи с этим многих заемщиков интересует, как вернуть страховку по кредиту ВТБ? Обо всех нюансах и обязательствах поговорим в материале Выберу.ру.

![]()

Добровольное и обязательное

Заключение договора страхования при оформлении потребительского кредита – добровольное. Обязательно приобретать полис требуется только при выдаче кредита на автотранспорт или недвижимость. То есть, только в случаях, когда кредит является залоговым. Это правило действует в соответствии с законодательством Российской Федерации. Его регулирует закон о страховании, вступивший в силу 1 июня 2016 г.

Изначально срок возврата составлял 5 календарных дней. В 2018 г. срок был увеличен до 14 дней и получил название «период охлаждения».

В течение выделенного времени заемщик, оформивший ненужную услугу, должен взвесить все «за» и «против» и обратиться в страховую компанию и банк, написав заявление об отказе.

Обязательное страхование – КАСКО и защита недвижимости – связано с большими рисками для банка. В этом случае кредитор выдает заемщику крупную сумму денег. Предлагая ипотечному клиенту полис, банк преследует свои интересы. Жилищный кредит оформляется на продолжительный срок – до 30 лет. Сроки на автокредиты короче, но в случае оформления КАСКО учитывается стоимость автомобиля и страхования рисков от повреждения машины или ее угона. Формы авто- и ипотечного кредитования являются залоговыми. То есть, согласно условиям банка, приобретаемое имущество принадлежит кредитной организации до момента выплаты ссуды. Заемщик является только формальным собственником.

Обязательное и добровольное страхование клиента выгодно для банка в случаях:

- смерти или потери трудоспособности заемщиком;

- потери клиентом работы, сокращения;

- возникновения финансовых рисков.

Для ипотечного займа актуальным является титульная форма, а для жилищного и автострахования – имущественная. При получении потребительского кредита банк может предложить клиенту полис защиты от несчастного случая, страхование невыполнения финансовых обязательств либо другие формы договора.

В любом случае, предложение банка заключить такой договор является законным. Оформляя потребительский кредит, заемщик сам вправе выбрать: покупать полис или отказаться от страховки ВТБ.

Почему можно не отказываться от полиса?

При подаче документов на кредит банк в любом случае предложит вам оформить страховку. Наличие полиса позволит быстрее получить положительное кредитное решение, а также снизить ставку по кредиту. Для клиента с положительной кредитной историей, полным пакетом документов и соответствием требованиям банка оформление полиса не обязательно. Поэтому вы можете отказаться от услуги еще на этапе подачи пакета документов.

Однако будьте готовы к уговорам со стороны менеджера банка. За каждый купленный полис ему начисляются проценты от страховой компании, поэтому вполне ожидаемо, что сотрудник не захочет терять потенциального клиента.

Также отказ заключать договор подействует на повышение процента по кредиту. В этом нет незаконных действий: предлагая оформить вам полис, банк стремится нивелировать риски и получить дополнительную гарантию возврата кредитных средств.

Таким образом, предлагая пониженную кредитную ставку при оформлении договора, банк стимулирует заемщика приобрести услугу. Чтобы сравнить ежемесячный платеж по кредиту с полисом и пониженной ставкой и без этой опции, попросите менеджера банка показать вам предварительный график платежей. Это позволит вам сравнить величину расходов, а также оценить необходимость покупки полиса. Обычно платеж с повышенной ставкой и без оформления страховки становится даже выгоднее.

Как вернуть деньги за страховку ВТБ

Услуга добровольного страхования стоит недешево, однако служит гарантом не только для банка, но и для клиента. Многие заемщики отказываются от полиса, так как не считают необходимым его приобретать, чувствуя уверенность в собственных силах. Конечно, немалое значение играет и цена документа. Но как вернуть деньги за страховку ВТБ, если вы уже приобрели полис?

В предыдущих разделах мы отметили, что прежде время на возврат страховки ограничивалось сроком в пять дней. Теперь же у заемщика есть две недели на то, чтобы отказаться от услуги.

Заявление на отказ необходимо написать в течение первых 14 дней с момента оформления договора, а на рассмотрение его банку и страховой выделено 10 дней. Отказаться от услуги необходимо не в офисе ВТБ, где вы подавали заявление на кредит, а в компании, предоставляющей полис. Соответственно, если документ предоставляет компания «ВТБ Страхование» или другая организация, обратиться нужно туда.

Инструкция возврата средств выглядит так:

Из документов вам необходимо иметь следующие:

- заявление;

- копия страхового договора;

- копия паспорта гражданина РФ;

- чек на оплату полиса.

В течение 10 дней банк и страховой агент обязаны рассмотреть ваше заявление и сообщить о принятом решении. Если по истечении этого времени вам не пришло положительного или отрицательного ответа, не торопитесь обращаться в суд. Многие организации дают клиенту срок подумать над отказом подольше, в том числе и ВТБ.

Второй вопрос, беспокоящий заемщика: может ли банк отказать в возврате средств? Беспокойство в этом случае закономерно. Кредитная организация и страховая вправе отказаться возвращать деньги, так как клиент добровольно приобрел полис. Тогда возврата средств можно добиваться через суд, но с большой вероятностью он встанет на сторону банка и страховщика.

Возвращаем деньги при досрочном погашении

Изначально полис оформляется на весь срок выплаты кредита. Возврат страховки при досрочном погашении ВТБ оформляет с учетом возврата части средств. Например, если вы берете кредит и полис на два года и погашаете досрочно ссуду за год, то вам возвращается половина стоимости.

С вопросом как вернуть деньги за страховку ВТБ при досрочном погашении лучше обратить в саму кредитную организацию. Заявление на возврат средств нужно написать одновременно с заявлением на преждевременное закрытие кредита, либо сразу после его погашения. В этом случае банк направит вас к страховщику.

Список документов для этого тот же, что и при своевременном отказе от услуги. Однако приложите дополнительно заявление на досрочное закрытие ссуды.

Прежде чем оформлять возврат страховки по кредиту ВТБ образец заявления на отказ от услуги можно получить на официальном сайте или в офисе организации-страховщика. В заявлении необходимо указать:

- ФИО;

- паспортные данные: серия, номер, кем и где выдан;

- дату рождения заявителя;

- контактный номер телефона;

- наименование кредитной организации и страховой фирмы;

- номер кредитного договора.

В заключении вам необходимо указать дату заполнения заявки и заверить ее своей подписью.

Процедура возврата средств за полис доступна по всем видам кредитов, кроме залоговых. В случае, если заявка на займ еще не получила одобрения, вы можете вернуть средства в банке. После выдачи кредитных средств отказаться от услуги можно только у агента. Обратите внимание, что многие банки могут предложить вам оформление коллективного договора. В этом случае кредитная организация выступает в роли страхователя, приобретая для заемщиков полис. Вернуть деньги при наличии такого договора не выйдет, поэтому внимательно проверяйте документы и отказывайтесь либо на месте, либо после досрочного возврата ссуды.

При заключении кредитного договора банковские работники предлагают заемщику оформить дополнительное соглашение на страхование. В некоторых случаях страховка является обязательной (ипотека и автострахование). Однако чаще это индивидуальное решение.

Тем не менее, под давлением банковских служащих заемщики все равно соглашаются. В результате они погашают кредиты раньше времени и у них возникает вопрос “как же вернуть страховку?” Давайте же разберемся в этом на примере ВТБ Страхование (организация, входящая в сообщество ВТБ).

Возврат страховки по кредиту ВТБ

![Возврат страховки по кредиту]()

Вернуть денежные средства по страхованию – возможно. Все, что вам для этого нужно – знать про так называемый период “охлаждения”. Сам процесс отказа проходит в нескольких этапах.

Ознакомление с собственными правами

Летом 2016 году Центробанк издал документ, согласно которому каждый человек имеет право в течение пяти дней после заключения договора отказаться от страхования. Этот период и называют периодом охлаждения.

Бывает, что в некоторых соглашениях со страховыми компаниями он длится более 5 суток, но встречается такое довольно редко.

Клиент должен написать письменное заявление с просьбой о возврате. Если это предусмотрено сделкой, то в течение 10 дней страховщик должен выплатить положенные денежные средства.

Также в указании от Центробанка имеется ряд случаев, при которых страховка не выплачивается. Это касается ряда специфических ситуаций, а также иностранных граждан.

На КАСКО или ОСАГО период “охлаждения”не распространяется. Он действует только на ипотеку.

Взвешиваем все “за” и “против”

Прежде чем предпринимать какие-либо действия, необходимо быть уверенным, что по договору именно вы являетесь страхователем, а не банк. Очень часто заемщику предлагают стать участником коллективного страхования, особенность которого заключается в том, что фигурировать в тексте соглашения он не будет и, соответственно, вернуть деньги по страховке не сможет.

Перечитайте кредитный договор с ВТБ. Чаще всего для обладателей полиса предусматривается низкая процентная ставка, а для тех, у кого ее нет – более высокая. То есть, если вы решите отказаться от страхования, то финансовая организация изменит условия кредитного договора на повышенную ставку.

При этом данные действия ВТБ происходят в рамках закона, так как формально заемщику предоставляется выбор.

Начинаем действовать

![Обращение в отделение ВТБ]()

Если пересмотр условий сделки показал, что вернуть страхование все-таки можно, начинаем действовать. Сделать это нужно как можно скорее. У вас имеется ровно пять дней на то, чтобы написать письменное заявление и передать его в ВТБ Страхование одним из способов:

Образец заявления на возврат страховки можно получить в отделении страховщика. Единого образца бланка не существует. Самое главное – чтобы в документе были указаны номер договора, данные застрахованного лица и номер счета, куда должен быть произведен перевод денег. Он может быть осуществлен на любые реквизиты, исключение составляют лишь кредитные карты.

Условия, способы и документы

![Изучение договора]()

Самое главное условие в банке – возврат предусмотрен заключенным договором. Именно поэтому для заемщиков так важно внимательно изучить все пункты перед подписанием.

Вернуть денежные средства можно двумя способами:

- мирным (написав заявление и получив деньги);

- посредством обращения в суд, если ВТБ Страхование даст отказ.

Перечень документов, которые понадобятся вам во время данного процесса в 2019 году:

- договор кредитования;

- договор страхования;

- паспорт.

Что делать, если навязали страховку и не принимают заявление на отказ от нее

Чтобы отказаться от страховки – необходимо написать заявление об отказе и предоставить его в ВТБ Страхование.

Если заявление на отказ не принимают, первым делом нужно выяснить причину. Она может быть следующей:

- заемщик обратился не туда. Возврат страховки возможен лишь той организацией, с которой был заключен договор страхования. Нередко люди совершают ошибку, обращаясь непосредственно банк, где им навязали страховку.

- возвращение денежных средств не предусмотрено условиями договора страхования. В соответствии с законодательством возврат может быть произведен только если он предусмотрен заключенным договором страхования. В противном случае СК обладает полным правом ничего не выплачивать.

Вернуть страховку в ВТБ обычно не составляет особых сложностей, если это предусмотрено условиями договора. Если организация все равно отказывается выплачивать положенные средства, можете смело обращаться в суд.

Возврат средств при досрочном расторжении договора

Возможность возврата страховки при досрочном расторжении договора с ВТБ также прописывается в самом договоре.

Если она имеется, вам необходимо написать заявление и передать его страховщику. В нем следует указать реквизиты, на которые вы желаете получить денежную сумму.

Зачем заключается страховой договор при оформлении кредита

![Страховой договор]()

Услуги страхования при оформлении кредита заключается с целью обезопасить обе стороны от возможных невыплат со стороны заемщика. То есть защита обеспечена обоим сторонам. ВТБ получает гарантию, что даже если у заемщика возникают финансовые трудности, задолженность будет уплачена – в такой ситуации со стороны страховой компании.

В свою очередь, заемщик также получает выгоду. Если по оговоренным в сделке случаям он не сможет выплачивать кредит, страховая компания будет выполнять эти обязательства за него.

Законодательная основа страхования кредитов

В РФ действует статья, в которой сказано о том, что обязательное оформление действует только на авто и ипотеку.

Во всех остальных случаях – это дело добровольного решения каждого заемщика. То же самое действует для потребителей и на вклады – страхование является добровольным.

Страховая сумма

Страховая сумма при возвращении выплачивается не в полном размере. Заемщик получает лишь часть данных средств за вычетом неустойки и оплаченных страховых случаев.

В среднем она составляет около 50-100 тысяч рублей для физических лиц, для юридических – несколько выше.

Возврат при досрочном погашении в втб

В вопросе о возврате денежных средств по страховке при досрочном погашении задолженности в ВТБ нужно действовать согласно договору, который был заключен с банком.

![Досрочное погашение кредита]()

Если он предусматривает такую возможность, то вы без проблем сможете получить положенные деньги. Для этого вам всего лишь нужно написать заявление в отделении ВТБ Страхование.

Быстрый расчет

Расчет с застрахованным лицом проводится в течение 10 дней с момента подачи заявки. В течение этого времени сотрудники ВТБ Страхование обязуются вернуть положенные средства.

Стоит отметить, что денежная сумма может быть возвращена по частям или единовременно.

Отказ от страховки по коллективному договору

“Охлаждение” не распространяется на коллективное страхование ВТБ. Скорее всего, ваше заявление на отказ не даст нужного результата.

Единственный возможный способ вернуть деньги – через обращение в суд. Сразу стоит отметить, что добиться своего удается далеко немногим. Придется изрядно потрудиться и обратиться за помощью к специалистам, которые смогут доказать, что страхование было оформлено в результате неправомерных действий со стороны банка.

Конечно же, самый оптимальный вариант – отказаться от заключения коллективного страхования еще во время предложения сотрудников ВТБ об оформлении договора. В противном случае придется изрядно помучиться.

Оформляя кредит, банки предлагают одновременно подписать страховой договор. Это – не является обязательным условием, за исключением автокредитования и взятия ипотеки. Клиент сам принимает решение. Кредитозаемщикам ВТБ предлагает страхование по программе Лайф.

Каковы условия страхования, можно ли не подписывать страховой договор, как отказаться от кредита Лайф и вернуть вложенные средства волнует многих заемщиков. Все подобные финансовые вопросы требуют скрупулезного изучения.

Зачем заключается страховой договор при оформлении кредита

![ВТБ страхование]()

Получить приличный кредит сегодня можно, предоставив минимальный пакет документов. Но бывают определенные обстоятельства, когда погасить займ, не предоставляется возможным. Можно привести множество причин: болезнь, потеря трудоспособности, перевод на нижеоплачиваемую должность, сокращение, рождение ребенка. Учитывая эти обстоятельства, банки стараются застраховать свои средства от невозврата.

Что значит для банка и заемщика страхование кредита

При невозможности вовремя вернуть кредит, деньги за клиента возмещает кредитное страхование. Это – плюс и для банковского учреждения, и для кредитозаемщика, страховка покрывает задолженность. По этим вопросам страхования по программе Лайф надо обращаться ООО СК ВТБ.

При оформлении займа сотрудник банка рассчитывает ежемесячную сумму, которую необходимо уплатить по страховке. Если заемщик погашает кредит досрочно, страховой полис продолжает действовать. Это, как утверждают банки, – защита на завтрашний день.

Возникает вопрос, не слишком ли дорого? Необходимо ознакомиться с условиями, какие права есть у клиента по программе Лайф ВТБ страхования, как вернуть деньги.

Как банк зарабатывает на страховке

Говоря о размере страхового взноса, сотрудники банка, сильно занижают сумму. Как разобрать, каков размер взноса? По правилам страхования ВТБ 24 Лайф плюс страховка входит в общую сумму займа. На эту сумму и начисляются проценты. Но сумма страхования в графике погашения кредита отдельно не прописывается.

Но узнать ее можно самому. Надо на сайте открыть кредитный калькулятор. Ввести сумму кредита, сроки, указать % ставку, вид платежа, сумму ежемесячного платежа и переплату. Реальная цена страховки будет выше.

Возврат страховки по кредиту ВТБ

Сотрудники банка, оформляя кредит, «правдами и неправдами» стараются навязать клиенту страховку. При подписании договора займа люди подписывают и страховое соглашение. Но при досрочной выплате кредита многие интересуются, как вернуть средства по программе Лайф ВТБ страхование.

Возврат страховой премии осуществляется согласно действующему законодательству. Перед тем, как принять решение, необходимо изучить условия по страховому полису, свои права, что гласит закон, и только потом действовать. Существуют нюансы, по которым процедуру возврата средств невозможно осуществить.

Законодательная основа страхования

Если клиенту говорят, что страхование кредита обязательно, – это неправда. Согласно закону банки должны страховать только при предоставлении кредита на покупку авто и по ипотеке. Во всех остальных вариантах – страхование является добровольным.

Изучаем свои права

Финансовая грамотность в этих вопросах поможет действовать правильно. Какие права есть у клиента:

- Кредитозаемщик вправе расторгнуть соглашение по страхованию в течение 5 дней от момента подписания страхового договора. В страховании эти дни носят название «Период охлаждения». При обращении по расторжению соглашения клиент возвращает средства в полном размере.

- Клиент вправе расторгнуть соглашение досрочно, компенсация будет частичная. Необходимо в свободной форме написать заявление, банк обязан вернуть средства в 10-ти дневный период.

Возвращать деньги по страховке или нет

![Как вернуть страховку по кредиту]()

Перед принятием решения о разрыве страхового соглашения необходимо изучить еще ряд вопросов. Разрыв договора невозможен, если вы являетесь участником программы коллективного страхования ВТБ, финансовый резерв Лайф не возвращается.

Процедура может усложниться, если существует запрет на получения денег по страхованию. В этом случае на возврат средств можно рассчитывать после длительных разбирательств.

Как расторгнуть договор страхования

Вы подписали страховой договор, но потом изучили законодательство и свои права и решили вернуть страховку. На это отводится всего 5 дней.

Как вернуть средства по программе Лайф ВТБ 24 страхование:

Способы возврата денег

Условия возврата страховых средств расписаны в пунктах договора.

Изучив досконально условия ВТБ страхования, финансовый резерв Лайф можно вернуть двумя способами:

- Мирно, написав заявление.

- Обратившись в законодательные органы (суд), если банк отказывается возвратить деньги.

Перечень документов, необходимых для отказа от страхования:

- Страховой полис;

- Договор по кредиту;

- Паспорт;

- Заявление.

Условия возврата средств при досрочном расторжении страхового соглашения

Можно ли расторгнуть раньше срока ВТБ страхование Лайф плюс, условия прописаны в страховом полисе. Эту информацию можно найти на сайте ВТБ. При досрочном расторжении вся сумма по страховке не будет возвращена, клиенту возвращается только часть средств.

Для расторжения клиенту надо самому прийти в отделение банка и написать заявление с указанием номера страхового полиса и счета, на который будут возвращаться средства.

Поскольку при досрочном погашении кредита услуга со стороны страхователя была предоставлена не в полном объеме, банк должен вернуть оставшуюся часть страхового резерва.

Размеры страховой суммы

В полном размере средства будут возвращены, если клиент обратился в ВТБ в 5-ти дневный срок с момента подписания соглашения. Если кредитозаемщик решил отказаться от ВТБ страхования в более поздние сроки, финансовый резерв Лайф возвращается частично.

Отказ от коллективного страхования ВТБ Лайф

Если при оформлении индивидуального страхования клиент может расторгнуть договор и рассчитывать на возврат средств. В коллективном страховании все сложнее. «Период охлаждения» (5 дней) по этой программе не действует.

Можно подать в суд, рассчитывать на положительное решение не стоит. Хотя есть прецеденты, когда суд выносит решение в пользу кредитозаемщика. Без помощи адвокатов, разбирающихся в особенностях кредитного страхования, не обойтись.

Чтобы эти вопросы не возникали в будущем, при подписании договора кредитования лучше сразу отказаться от ВТБ страхование Лайф плюс.

Внимание! При отказе подписать договор страхования, банк может установить более высокую процентную ставку по кредиту.

Возврат финансового резерва по программе Лайф ВТБ 24

Рассмотрим вопрос, можно ли вернуть финансовый резерв без повышения процентной ставки за кредит. Риск повышения процентной ставки при отказе страхования остается. Через суд решить этот вопрос, как показывает практика, не возможно.

Какие шаги нужно предпринять:

- Изучить все кредитные документы по условиям повышения процентной ставки;

- Изучить программу Лайф ВТБ 24 страхование, все условия;

- Оценить экономическую эффективность отказа от страховки с учетом увеличения процентов по кредиту;

- Оформить страховку по другой программе, если понадобится;

- Подготовка документов на возврат по программе Лайф плюс ВТБ 24;

- Подача документов в отделение ВТБ;

- Если банк увеличивает процентную ставку, подаем заявление-претензию, касающуюся необоснованного повышения процентов по займу;

- Подача иска в суд.

Сотрудник банка не предупредил о страховке и не хочет принимать заявление на отказ

Для страхования кредита не требуется письменного заявления, клиент дает согласие в устной форме. Сотрудники банка не акцентируют внимание на страховке, а представляют на подпись весь пакет документов. Часто страховка просто навязывается. Для ее отказа надо написать заявление. Если документ не хотят рассматривать, необходимо уточнить причины отказа.

Основанием может быть:

- Обращение не по месту, заявление подается в то отделение, где заключался договор;

- Договоре страхования прописан пункт о невозможности его расторжения.

![Закон о возврате страховки по кредиту]()

Если отказ от страховки и возврат страховой премии не противоречат правилам страхования, финансовый резерв Лайф ВТБ возвращается клиентам. ООО СК ВТБ идет навстречу и выполняет условия соглашения.

Стоит ли разбираться со страховкой?

Каждый клиент должен сам себе ответить, нужна ли ему страховка, какую сумму он хотел бы отдать за страхование займа. Если вы подписали соглашение по страхованию, но хотите отказаться от него, это можно сделать в любое время.

Согласно закону о защите прав потребителя клиент может подать иск в суд:

- Если с момента подписания договора прошло не более 3 лет;

- Закончился период «охлаждения»;

- Кредит погашен;

- При наличии задолженностей по кредиту.

На стороне клиента закон о защите прав потребителя:

- Банк не должен навязывать или утаивать дополнительные услуги;

- Банк не предоставил выбор: страховаться или нет, где оформить страховку;

- Сотрудник банка не предложил вариант кредитования без страховки.

В случае судебных разбирательств клиенту может быть выплачена сумма страховой премии и штраф банку за неисполнения требований законодательства.

Важные нюансы и полезная информация для тех, кто решил вернуть страховку по кредиту ВТБ — есть ли шанс получить уплаченные деньги обратно или одобренную по кредиту сумму полностью?

Как вернуть страховку по кредиту ВТБ

Вопрос о возврате страховки при оформлении кредита всегда стоит остро — никому не хочется переплачивать. О том, можно ли вернуть страховку в банке уже давно знает каждый — да, можно, но так ли просто это на деле? Важные детали этого вопроса — на каких условиях, какую сумму вернут и как написать заявление — в каждом банке решаются по-своему (хоть законом и установлены общие правила).

Особенности страхования по кредиту ВТБ

В банке две программы страховой защиты заемщика и условия возврата страховки по ним отличаются:

- Финансовый резерв (пакеты Лайф и Профи) — далее ФР;

- Финансовая защита — далее ФЗ.

Чтобы понять принципиальные различия, запомните несколько терминов:

Страховщик — тот, кто оказывает услуги и страхует вас;

Страхователь — тот, кто заключает договор со страховщиком;

Застрахованный — тот, на кого направлена услуга;

Выгодоприобретатель — кому достанется компенсация застрахованного.

Разница между ними с юридической точки зрения такова:

Как вернуть деньги в программе Финансовый резерв

ФР — это индивидуальное страхование, т.е. вы будете заключать договор с СК ВТБ от своего имени, получите полис и сможете воспользоваться законным правом расторгнуть договор в течение 14 дней с возвратом уплаченной премии (период охлаждения).

Документы, которые регулируют порядок расторжения договора и возврата денег — это Условия страхования по кредиту ВТБ и Договор страхования.

Программа Финансовый резерв — пакеты Лайф и Профи:

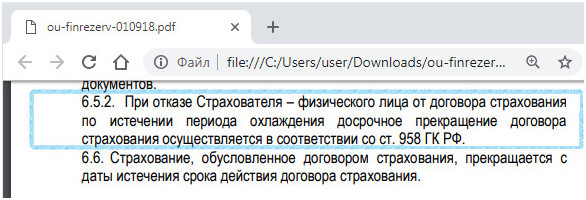

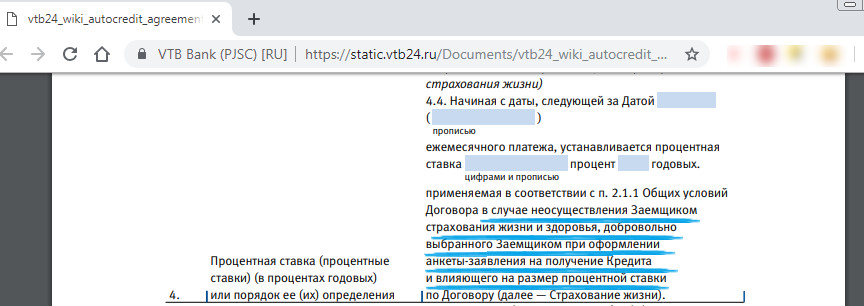

- В п.2. Условий прописано про период охлаждения (далее — ПО) — первые 14 дней после заключения соглашения вы вправе написать заявление на отказ от договора и возврат уплаченной суммы страховки.

- В п. 6.5.2. Условий указано — в случае, когда ПО закончился, досрочное расторжении договора возможно только в порядке ст. 958 ГК.

![Условия отказа от страховки кредиту ВТБ]()

Это очень хитрая формулировка — вряд ли кто-то штудирует гражданский кодекс перед посещением банка, а в п.3 статьи четко сказано, что если договором между сторонами (страховая-клиент) не предусмотрено иное, страховая премия возврату не подлежит.

![Расторжение договора страхования ВТБ]()

В страховом договоре ВТБ право вернуть деньги после истечения ПО не зафиксировано и по отзывам клиентов, добровольно их страховая не отдаст.

Таким образом, в программе Финансовый резерв от ВТБ возврат страховки после оформления кредита и истечения срока ПО по условиям банка невозможен, в том числе — и при полном досрочном погашении.

Как отказаться от страховки в программе Финансовая защита

Особенность в том, что по услуге ФЗ вы присоединяетесь к коллективному страхованию и заключаете договор не со страховой (индивидуальный полис вам не дадут), а с банком, и большая часть денег из страховки — это комиссия в сторону ВТБ за то, что он включает вас в некий список застрахованных. В этом случае вы не увидите договор со страховой, т.к. он заключен между СК и банком.

Именно поэтому под вопросом остается возврат денег даже в период охлаждения — вы сможете вернуть только то, что уплачено страховой, а взаимоотношения по уплате комиссии банку регулирует гражданский кодекс в части возмездных сделок.

Программа Финансовая защита:

- Вы присоединяетесь к договору коллективного страхования.

- В Условиях о периоде охлаждения не сказано ни слова и до сих пор многие не могут воспользоваться своим законным правом на возврат денег в течение 14 дней по таким типам соглашений.

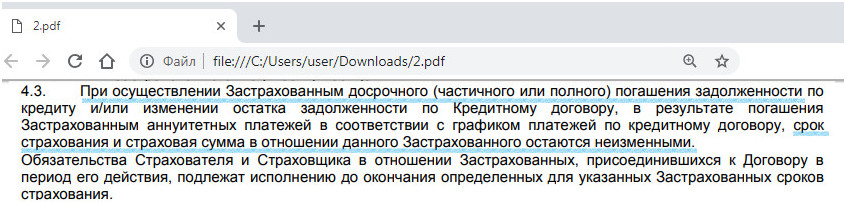

- В п.4.3. Условий сказано, что досрочное погашение кредита частично или полностью не меняет обязательства заемщика по уплате страховой премии на весь срок, пока действует страховой договор.

![Как отказаться от страховки ВТБ после кредита]()

- В п.4.5. Условий сказано, что Застрахованный (клиент) может отказаться от страховки в любое время.

- Про возврат уплаченной премии/комиссии не сказано ничего.

Таким образом, отказ от страховки с возвратом денег в программе Финансовая защита вызовет трудности уже в период охлаждения, не говоря уже о сроке свыше 2 недель. Если вы и получите возмещение — то только в части страховой премии, а большую часть — комиссию банку, взыскать будет невозможно. Не улучшит ситуацию и полное досрочное погашение.

Подключаться к программе Финансовая защите имеет смысл только тогда, когда вам срочно нужны и деньги и нет больше никаких вариантов, т.к. возврат страховки по ней фактически нереален.

Отказ от страховки ВТБ и повышение процента

На самом деле, если вы собираетесь кредитоваться в ВТБ не важно, можете вы отказаться от страховки ВТБ и вернуть уплаченную премию полностью или нет.

На сегодня почти в каждом кредитном договоре ВТБ вы найдете условие, о том, что в случае отказа от страховки по кредиту будет применяться повышенная процентная ставка , которая фиксируется в индивидуальных условиях и самом договоре.

Как правило, разница составляет около 4% и выше, пытаясь дотянуться до значения в 18% годовых. Т.е. если вы оформили кредит под ставку 14,9%, в случае отказа от страховки через СК ВТБ в период охлаждения и возврата страховой суммы, ваша ставка вырастет до 18,9%.

![Отказ от страховки в ВТБ условия]()

Сэкономите ли вы в этом случае — однозначно нет.

В отзывах рекомендуют пресекать попытки навязать кредит со страховкой — на этапе оформления. Особенно, если речь идет о предодобренном предложении.

В последнем случае ссылаются на закон о защите прав потребителей. При должном упорстве можно добиться лояльных условий, которые предлагает предодобренное, но без страховки.

Возврат денег по страховке ипотеки ВТБ

Что касается ипотеки, ВТБ предлагает три вида страхования: комплексное, гражданской ответственности (недвижимость) и личное (жизнь/здоровье). Из заявленных, только страховка по недвижимости является обязательной и не подлежит отзыву (и то в случаях, когда объект строительства сдан). За остальные деньги можно вернуть только в первые 14 дней.

Обратите внимание, по условиям программы Ипотечные продукты 2.0 не предусматривается возврата страховки по ипотеке ВТБ по истечение периода охлаждения.

Как вернуть страховку по кредиту ВТБ: инструкция

Чтобы подать заявление на возврат страховой премии по займу, оформленному в ВТБ, обращайтесь сразу в СК ВТБ и Банк одновременно — неважно в чем вас будут убеждать эти стороны (*скорее всего — пинать друг к другу):

- Скачайте и заполните Образец заявления на отказ от страховки ВТБ.pdf

- Оформите таким образом два экземпляра.

- Обратитесь в офис страховой и банка к секретарю или отправьте заказным письмом оба экземпляра. При регистрации через секретаря один экземпляр должен остаться у вас с отметкой о принятии. При отправке письмом — на руки вы получите уведомление о том, что письмо получено.

- Ждите официальный ответ в течение 10 рабочих дней.

- По истечение этого срока, если вопрос не урегулирован — можно обращаться в Роспотребнадзор и заодно писать жалобу в Центральный Банк, следующая инстанция — суд.

- Если вам отказали в период охлаждения — смело обращайтесь в суд.

Есть и такие уникальные случаи:

![Возврат страховки по кредиту ВТБ и ВТБ 24]()

Обратите внимание, в отзывах и на практике отмечается, что большую перспективу к положительному решению через суд имеют дела, в которых доказано, что страховка — навязана клиенту банком.

Заключение

Прежде, чем оформлять кредит не просто выясните, вернут ли страховку по кредиту ВТБ после отказа, а задайте конкретный вопрос консультанту — На каком основании это можно сделать? И основание это должно быть зафиксировано в пункте с известным порядковым номером конкретного документа, например, в Условиях страхования по выбранной программе. Остальные ответы можете не слушать. Просите сменить консультанта, если тот не может вслух зачитать условия, регламентирующие ваши права и обязанности и показать на них пальцем в документе, который дает вам на подпись. В отзывах пользователи все же советуют не брать в ВТБ кредиты со страховкой — вернуть ее потом почти нереально.

Как вернуть страховку по кредиту ВТБ : 2 комментария

Оформляли кредит в ВТБ со страховкой. Нам консультант сразу сказала, без страховки — не оформим, было предодобренное предложение под 10,9%. В реальном пересчете ставка получилась 15,9%. На руки получили на 110 тысяч меньше. Воспользоваться страховкой пока не удалось, хотя нас кусала собака — но в страховой отказали.

А разве нельзя сослаться на п.1, на который ссылается п.3 ст. 958 ГК, о том, что существование страхового риска прекратилось на основании того, что вы изъявили желание расторгнуть договор? Что имеется ввиду под этими положениями?

Автор статьи

Читайте также: