Рынок банковских услуг и продуктов в современных условиях

Обновлено: 23.04.2024

Статья посвящена исследованию тенденциям развития рынка банковских услуг в современной России. В статье проведен анализ состояния российской банковской системы в сфере кредитования на основе данных официальной статистики и дана оценка ее структуры на современном этапе развития.

На современном этапе развития экономики важной особенностью банковской деятельности является предоставление банковских услуг населению. В условиях постоянной конкуренции банки стремятся расширять спектр предоставляемых услуг в целях привлечения клиентов, что оказывает непосредственное влияние на увеличение доходной базы банка, повышение рентабельности и конкурентоспособности.

Банковская услуга определяется как банковская операция (совокупность банковских операций), отражаемая в соответствии с правилами ведения бухгалтерского учета в кредитных организациях на отдельном счете либо группе счетов, сгруппированных по признаку экономической однородности [2, с. 174].

Услуги подразделяются на традиционные – такие, как: открытие и ведение банковских счетов; купля-продажа иностранной валюты; осуществление расчетов; привлечение во вклады денежных средств и драгоценных металлов; выдача банковских гарантий, поручительств; инкассация; приобретение прав требования, и инновационные, удовлетворяющие потребности клиентов в условиях цифровизации [1, с. 156].

Обращаясь к анализу современного состояния рынка банковских услуг, можно отметить, что главным трендом в активах банков стало ускорение роста кредитования граждан на фоне невысоких темпов роста кредитования предприятий. В 2020 г. продолжилось восстановление кредитования малого и среднего бизнеса.

В 2019 г. Центральный банк ужесточил требования работы коммерческих банков в сфере розничного кредитования с целью увеличения разрыва между показателями закредитованности населения и их реальными доходами. К примеру, в соответствии с нововведениями был увеличен первоначальный взнос по ипотечному кредитованию. С целью охлаждения рынка необеспеченного кредитования ЦБ РФ с 1 октября 2019 г., согласно Указанию Банка России от 31.08.2018 № 4892-У, ввел обязательный расчет показателя долговой нагрузки (ПДН) при оценке кредитоспособности заемщиков. Регулятор опасается, что высокий темп роста рынка необеспеченного кредитования в России может привести к формированию кредитного пузыря, что несет риски финансовой стабильности экономики. В следствии введения данной меры регулятор ожидает замедление темпов роста необеспеченных потребительских кредитов в 2020 г. на 10%. Регулятор обязывает рассчитывать показатель долговой нагрузки банкам, микрофинансовым организациям и кредитно-потребительским кооперативам. ПДН показывает соотношение ежемесячных платежей по кредиту клиента к его доходам. В обязательства гражданина входят: действующие и одобренные кредиты, микрозаймы, лимиты по кредитным картам. В некоторых случаях учитываются кредиты, по которым клиент выступает поручителем или созаемщиком [3, с. 319].

Доля кредитов ЦБ РФ в пассивах по всем региональным банкам на 1 января 2019 года составила 4,8%, а по федеральным банкам 10-11%.

Опасность второй волны кризиса в России усугубляется необходимостью выплат крупных сумм по внешним заимствованиям. Так, предприятиям не финансового сектора предстоит выплатить порядка 76,3 млрд. долл. и около 60 млрд. долл. банкам плюс проценты.

В целом основными тенденциями за несколько месяцев 2019 года стали: избыток валютных и недостаток рублевых ресурсов, пополняемых за счет средств ЦБ РФ и вкладов физических лиц. В результате чего банковские активы продолжают сокращаться, что влечет за собой и снижение доходов российских банков.

Так, только за первые два месяца 2019 года активы банковской системы уменьшились на 2%, при продолжающемся спаде рублевых активов наметился и спад валютных. Динамика активов банков России представлена в табличном виде (см.табл.), сгруппированных в следующие группы:

Динамика активов наикрупнейших российских банков за первый квартал 2019г., %

Всего без учета переоценки

валютные в рублевом эквиваленте

валютные в долларах

Как видно из представленных данных с начала 2019г. происходит сокращение банковских валютных активов в долларах США, но при этом рост валютного курса способствует тому, что валютные активы, выраженные в рублевом эквиваленте, увеличиваются. Таким образом, сокращению валютных активов в долларовом эквиваленте на 3% соответствует их увеличение в рублевом измерении на 18%.

По результатам 2019 года убыточными оказалось почти 20% банков, однако значительная часть убытков получилась вследствие создания резервов под ссуды, если же посчитать прибыль до создания резервов, то убыточных банков будет вдвое меньше.

Показатель долговой нагрузки должен быть рассчитан при выдаче потребительских кредитов и оформлении кредитных карт на сумму свыше 10 тыс. р. Размер выплат по кредитным картам банки включают в расчет ПДН двумя способами: как 10% фактической задолженности по карте либо как 5% от кредитного лимита. При обработке кредитных заявок многие банки не учитывают неподтвержденные доходы, что повышает коэффициент ПДН в неблагоприятную сторону для клиента. В настоящий момент, узнать какой коэффициент ПДН присвоил банк или микрофинансовая организация клиент не может – кредиторы имеют право не раскрывать данный показатель. Но возможно, в ближайшем будущем ЦБ порекомендует банкам сообщать ПДН своим клиентам, что поможет заемщикам реально оценить свои возможности и принять ответственное решение. Эта мера позволит снизить уровень закредитованности граждан. По данным ЦБ РФ за первый квартал 2019 г. в стране было выдано 9,7% кредитов с превышением долговой нагрузки – коэффициент ПДН составил более 80%. Новый подход к оценке потенциальных заемщиков затронет не более 10%. По данным Национального бюро кредитных историй (НБКИ) 11,3% заемщиков, что равняется почти 5 млн россиян, тратят на обслуживание кредитов более половины своих ежемесячных доходов. Фактически эту группу потребителей банки уже сейчас не кредитуют. Возможно, введение ПДН коснется и некоторых групп заемщиков микрофинансовых организаций. Некоторые специалисты считают, что нововведения приведут к сокращению одобрений по кредитам не только из-за высокой долговой нагрузки, но и с невозможностью некоторых заемщиков подтвердить свой доход. Это может коснуться 15-30% заемщиков [4, с. 20].

В Российской Федерации механизм биометрической идентификации был запущен 30 июня 2019 г. Все банки в обязательном порядке должны заниматься сбором биометрии, в соответствии с установленным законом. К концу 2019 г. сбор биометрических данных должен осуществляться во всех отделениях банков, подключенных к единой биометрической системе. Благодаря идентификации, посредством снятия биометрических данных, для населения появилась возможность дистанционного получения банковских услуг, а именно: получение кредитов, открытие счетов (вкладов) и осуществление переводов. Уже более пяти банков применяют механизм удаленной идентификации клиентов, в том числе с использованием мобильного приложения на смартфонах. Благодаря внедрению удаленной идентификации будет повышена финансовая доступность для всех категорий граждан, в том числе людей с инвалидностью, пожилого и мало мобильного населения, а также проживающих в удаленных регионах. В дальнейшем это приведет к повышению конкуренции на финансовом рынке и снижению стоимости предоставляемых финансовых услуг. Исходя из всего сказанного, можно с уверенностью сказать, что внедрение удаленной идентификации является одной из ключевых задач для перевода финансовых услуг в цифровую среду.

Подводя итог, можно сказать, что для текущей структуры рынка характерно относительно небольшое количество ипотечных заемщиков, по сравнению с потребительскими кредитами: только 10,6% населения имеет ипотечный кредит по сравнению с 37% населением имеющими потребительский кредит. Такая ситуация характерна для стран с развивающимися рынками и в будущем будет меняться. Сегмент ипотечного кредитования имеет потенциал к значительному росту. При этом необходимо следить, чтобы данный рост был сбалансированным – без существенного увеличения долговой нагрузки ипотечных заемщиков и без использования потребительских кредитов для первоначального взноса по ипотеке [5, с. 238].

В целом, несмотря на определенные проблемы, банковская система Российской Федерации стабильно функционирует и развивается. За последние три года вырос объем предоставленных кредитов и привлеченных депозитов. Наибольшим спросом кредитные продукты пользуются у предприятий. Кредитование физических лиц пока, что остается одной из основных проблем банковской системы, поскольку низкие доходы населения, неплатежеспособность, не дают возможность использовать кредитные продукты в полной мере.

Таким образом, рынок банковских услуг – сложный динамичный рынок, развитие которого сопряжено с цифровизацией экономики. Важным стимулятором развития современных банковских технологий является уровень информационной готовности населения воспринимать нововведения, поэтому банки не только предоставляют современные банковские услуги, но и обучают своих клиентов, что входит в программу развития Банка России – повышение финансовой грамотности населения в сфере банковского обслуживания.

Выявлены основные тенденции развития российского рынка банковских услуг и продуктов в современных экономических условиях. Рассмотрены такие факторы создания и совершенствования банковских услуг и продуктов, как: конкуренция, повышение требований клиентов, развитие информационных технологий. Установлена следующая взаимосвязь: внедрение банковских инноваций и опыта зарубежных банков увеличивает количетсво клиентов, что способствует развитию рынка. Выделены плюсы сотрудничества российских и иностранных банков. Для создания и совершенствования банковских услуг и продуктов на российском рынке необходимо: постоянно учитывать требования и мнения клиентов, использовать опыт банков зарубежных стран в сфере внедрения банковских услуг и продуктов и современных информационных технологий. На основании исследования были получены слудующие результаты. На российском рынке наблюдаются тенденции развития информационных технологий, перестройки финансового сектора, внедрение опыта иностранных банков в области банковских инноваций.

2. Дзансолова Б.С. Новые банковские продукты и проблемы их внедрения на Российском рынке // Актуальные проблемы теории и практики. – 2012. – №2. – С. 14 – 16.

4. Шапошников И.Г. Интеграция банковских структур как фактор социально-экономического развития региона: дис. канд. экон. наук. – Пермь, 2010. – С. 55–94.

Сейчас всё более актуальной темой в обсуждении развития экономической сферы становится будущее рынка банковских продуктов и услуг в России. В последнии года на рынке банковских услуг и продуктов наметились такие тенденции, как:

• быстрое развитие информационных, в том числе и банковских, технологий, позволяющих банкам расширять ассортимент предоставляемых ими услуг и продуктов;

• перестройка финансового и банковского секторов, которая характеризуется появлением новых сегментов;

• повышение финансовой грамотности клиентов.

Цель данного исследования – определить и описать осовные тенеденции развития рынка банковских услуг и продуктов в России.

Материалы исследования: материалы периодической печати, учебные пособия, информационные и аналитические материалы.

Методы исследования: анализ, синтез, сравнение, изучение, обощение.

Расширение ассортимента банковских услуг и продуктов происходит растёт по причине высоких темпов глобализации и интеграции экономических процессов во всём мире. Поэтому российский рынок характеризуется выделением новых сегментов. В каждом таком сегменте имеется своя база клиентов, представляющая собой определённое число клиентов банка, у которых имеются банковские счета, карты, открытые депозиты и выданные кредиты.

Учитывая перемены в предпочтениях клиентов, бастрый рост развития технологий и постоянное изменение состояникя конкурентной среды, банку становится невыгодным предлагать уже давно используемые услуги и продукты[1]. При таких обстоятельствах конкуренты банка начнут разрабатывать новые продукты и услуги, или усовершенствовать уже имеющиеся. Поэтому любой банк просто обязан располагать собственными технологиями и идеями, чтобы разработать что-то новое или усовершенствовать уже имеющееся. Например, под способами совершенствования кредитования следует понимать не разработку абсолютно новых видов кредитов или с новыми условиями, а скорее улучшение уже предоставляемых форм.

Существует множество факторов, которые вынуждают банки создавать новые продукты или улучшать имеющиеся. Требования клиентов – это фактор, который обладает наибольшим влиянием. При помощи опросов, писем, жалоб можно узнать их потребности и желания. Кроме того, банки должны следить за ассортиментом своих конкурентов, выделяя в нём самые привлекательные для клиентов. Также узнать о желаниях клиентов можно узнать с помощью обслуживающего персонала, который находится в повседневном контакте с клиентами. Поэтому для увеличения числа клиентов банки должны открывать консультативные отделы или разделы на своих сайтах, где потенциальный клиент сможет получить исчерпывающие и понятные ответы на интересующие его вопросы.

Также увеличивается количество людей, использующих пластиковые карточки, поэтому целесообразно увеличить число банкоматов и касс, особенно в местах массового скопления народа.

Банкам необходимо увеличивать объемы кредитования населения и расширять ассортимент кредитных продуктов. Наиболее перспективными видами кредита являются ипотечные, образовательные и автокредиты, а также так называемые накопительные схемы, которые предполагают выдачу кредита после наколения клиентом на своём депозитном счету определённой суммы денежных средств [2].

Российские банки сильно отстают в развитиии от банков других государств. Сократить разрыв в отставании возможно в том случае, использовать новые идеи и современные технологии. Внедрение опыта банков зарубежных стран в практику российских банков также способно оказать положительное влияние и помочь в формировании и развитии российского рынка банковских услуг и продуктов в таких областях, как: банковские счета и карты, расчёты и платежи, совершаемых через Интернет, консультация клиентов по финансовым вопросам, хеджирование рисков. В данный период времени российские банки уже активно используют в своей работе опыт банков зарубежных стран. Начинают успешно развиваются все виды электронных услуг. Однако, по-прежнему, основной проблемой рынка банковских услуг и продуктов в РФ остаётся неинформированность и неграмотность населения, а также недостаточное развитие банковских технологий. Решить данные проблемы возможно при помощи внедрения банковских инноваций [3].

Банковские инновации – это совокупность специальных банковских продуктов и услуг, внедрение и использование которых в итоге приводит к совершенствованию существующих услуг и продуктов, благодаря чему повышается обслуживание клиентов. Однако опыт отечественных банков в разработке банковских технологий очень ограничен по причине строгого действующего законодательства, что не позволяет разрабатывать, внедрять и использовать в полной мере новые банковские услуги. Всё это оказывает негативное влияние замедляет развитие рынка банковских услуг и продуктов при том, что финансовый и банковский сектор сами по себе развиваются очень быстро: растёт количество банков, универсализируется их деятельность, становится востребованным индивидуальный подход к каждому клиенту. Именно поэтому большое значение в развитии отечественного рынка имеет опыт банков зарубежных стран в области разработки и внедрения услуг и продуктов.

Сегодня в России присутствуют банки, которые смогли правильно применить опыт банков зарубежных стран, благодаря чему смогли выйти на международный рынок банковских продуктов и услуг. Сбербанк России, Росбанк, ВТБ24 – эти банки предоставляют широкий ассортимент услуг и продуктов для экспортёров, благодаря чему способны поддерживать международные кредитно-финансовые и расчётно-платёжные отношения с банками зарубежных государств. Благодаря такому сотрудничеству российские банки получают опыт в таких областях, как:

• сбор, обобщение и анализ информации об ассортименте банковских продуктов и услуг зарубежных банков;

• совершенствование взаимодействия зарубежных филиалов отечественных банков с основными международными кредитными организациями;

• применение в своей практике мирового опыта работы менеджеров зарубежных банков различных уровней;

• совместное сотрудничество отечественных и зарубежных банков в области банковских инноваций [4].

В настоящих условиях экономики рынок банковских услуг и продуктов в России может предложить абсолютно новый для него продукт. Этот продукт будет называться портативным электронным устройством. Оно способно сохранять в своей оперативной памяти данные обо всех пластиковых картах и счетах владельца, а также сберегательных книжках, кредитах, депозитах, находясь совершенно в любом месте. Этот продукт даст возможность своему обладателю экономить время и производить всевозможные операции с отдельного устройства, что будет гарантировать высокий уровень безопасности проводимых операций.

Если в будущем российский рынок банковских услуг и продуктов станет полностью основываться на внедрении опыта зарубежных банков по банковским инновациям, то это позволит рынку выйти на новый уровень развития, благодаря чему улучшится работа банковских учреждений, увеличится число предоставляемых ими банковских услуг и продуктов, вырастет количество и удовлетворённость клиентов.

В статье проведен анализ российского рынка банковских услуг за 2010-2020 гг., его динамики, а также рассматриваются причины изменения основных показателей рынка. Для проведения анализа рынка были рассчитаны такие показатели, как индекс Херфиндаля–Хиршмана, индекс концентрации, а также рассмотрены рыночные доли и капитализация крупнейших банков России, изменение активов банковского сектора, числа кредитных организаций. Российский рынок банковских услуг характеризуется высокой рыночной концентрацией. Его отличительной особенностью является то, что при большом количестве кредитных организаций большая часть рынка сосредоточена в руках шести крупнейших банков. Также на протяжении рассматриваемого периода произошел экономический кризис, который негативно повлиял на основные показатели. Однако, несмотря на кризисные периоды, рынок достаточно быстро восстанавливает свои показатели. Российский банковский сектор формально является независимым от государства, но из-за его тесной взаимосвязи с экономикой страны, данная отрасль всегда будет поддерживаться государством.

Ключевые слова: банковские услуги, банки, рыночная концентрация, кредиты

Analysis of the Russian market of banking services

Y.Donkovtseva, MGIMO University

Abstract: the article analyzes the Russian market of banking services for 2010-2020, its dynamics, and the reasons for changes in the main indicators. In order to analyze the market, we calculated such indicators as the Herfindahl-Hirschman index, the concentration index, as well as considered the market shares and capitalization of the largest banks in Russia, changes in the assets of the banking sector, and the number of credit institutions. The Russian market of banking services is characterized by a high market concentration. Its distinctive feature is that while there are a lot of credit institutions, most of the market is controlled by t6 largest banks. Also, during the period that we analyzed, there was an economic crisis that affected the main indicators. However, despite the crisis, the market quickly recovered. The Russian banking sector is formally independent from the state, but due to its close relationship with the country's economy, this industry will always be supported by the state.

Key words: banking services, banks, market concentration, loans

Актуальность проведения анализа российского рынка банковских услуг определяется значимостью данного сектора для экономики. Банковский сектор является основным финансовым каналом перемещения денежных средств между экономическими агентами и осуществляет распределение денежной массы в стране. На российском рынке банковских услуг регулярно происходят изменения, которые отражаются на благосостоянии экономических агентов.

Банковский сектор занимает важное место в экономике страны. Совокупные активы банковского сектора в России в 2018 г. составили 1 479 млрд долл. По сравнению с другими странами это относительно невысокий показатель. Лидирует Китай – 40 570 млрд долл., далее идут США – 16 910 млрд долл., Германия – 9 163 млрд долл., Япония – 17 420 млрд долл., Швейцария – 2 580 млрд долл., Франция – 8 300 млрд долл. [5] Вышеприведенные данные показывают, что, несмотря на большое количество банков, по совокупным банковским активам Россия отстает от ведущих стран.

Банк России опубликовал ключевые тезисы «Основных направлений развития финансового рынка Российской Федерации на 2022 год и период 2023 и 2024 годов». Документ был разработан регулятором во взаимодействии с правительством. Со следующего года такой документ будет выходить ежегодно.

Напомним, проект «Основных направлений развития финансового рынка Российской Федерации на 2022 год и период 2023 и 2024 годов» был представлен в июле этого года; в октябре сообщалось, что он был доработан.

В 2019—2021 годах финансовый рынок продолжил расти, выдержав экономический кризис, вызванный пандемией коронавируса, констатирует регулятор. Отношение активов финансовых организаций к ВВП в 2021 году составило 126,6%. Основная доля рынка по‑прежнему приходится на банки и банковские продукты. По итогам первого полугодия 2021 года доля активов банков в общих активах финансовых организаций составила 76,9%.

В числе тенденций развития финрынка Центробанк отмечает усиление роли некредитных финансовых организаций, у которых появилось значительное число клиентов на брокерском обслуживании и в доверительном управлении. «Все больше граждан стали проявлять интерес к рынку капитала. Это дополнительная финансовая возможность для экономики в будущем, но и риски, связанные с отсутствием опыта инвестирования у новых инвесторов», — пишет регулятор.

Еще один тренд — появление благодаря стремительному развитию технологий новых участников финансового рынка и инновационных сервисов, а также активное формирование экосистем на базе финансовых и нефинансовых организаций, предоставляющих финансовые услуги. Как подчеркивают в ЦБ, это ставит на повестку дня вопрос о необходимости их регулирования.

Технологическое развитие также сопровождается новыми видами мошенничества и нелегальной деятельности, отмечается в докладе.

«Новым вызовом для финансового рынка является мировой тренд на декарбонизацию производств. Из внешних явлений также важно принимать во внимание и геополитические вызовы», — пишет регулятор.

В документе сформулированы три цели и восемь направлений развития финрынка.

С учетом происходящих изменений Банк России и правительство определяют следующие цели политики по развитию финансового рынка на ближайшие три года:

- Укрепление доверия розничного потребителя и инвестора к финансовому рынку через усиление его защищенности, повышение финансовой грамотности и расширение доступности финансовых услуг.

- Развитие современного финансового рынка для удовлетворения потребностей российской экономики в инвестициях и эффективных платежных сервисах.

- Обеспечение финансовой стабильности — бесперебойного функционирования финансового рынка, в том числе в условиях стресса.

«Текущие цели связаны с национальными целями развития. Банк России и правительство исходят из того, что развитие финансового рынка должно в первую очередь служить интересам общества, повышать благосостояние граждан и помогать экономическому развитию страны, поэтому на первом месте стоят потребности и интересы граждан и экономики», — отмечается в материале.

С учетом выбранных целей и происходящих изменений на финансовом рынке Банк России выделил восемь ключевых направлений его развития (в материале регулятор подробнее останавливается на каждом из них):

- Повышение защищенности потребителей финансовых услуг и инвесторов, повышение финансовой грамотности.

- Содействие цифровизации.

- Повышение доступности финансовых услуг для граждан и бизнеса.

- Содействие конкуренции на финансовом рынке.

- Обеспечение финансовой стабильности.

- Расширение вклада финансового рынка в достижение целей устойчивого развития и ESG-трансформации российского бизнеса.

- Содействие развитию долгосрочного финансирования (длинных денег).

- Развитие регулирования секторов финансового рынка.

«В ближайшие три года Банк России будет наблюдать за динамикой удовлетворенности потребителей взаимодействием с финансовыми организациями, отслеживать уровень цифровизации финансовых услуг и изменение объемов активов финансового рынка по сравнению с размерами экономики. Развитие финансового рынка будет оцениваться и с точки зрения его устойчивости. Это позволит понять, растет ли активность на финансовом рынке, насколько качественно предоставляются услуги и насколько надежен финансовый рынок для всех участников», — говорится в материале ЦБ.

Там, в частности, указано, что композитный индекс удовлетворенности населения работой финансовых организаций, финансовыми продуктами (услугами) и каналами предоставления финансовых услуг составляет 49,7 балла (на май 2021 года), уровень цифровизации финансовых услуг для физических и юридических лиц — 70,5% и 64,9% соответственно (по итогам первого полугодия 2021 года). Предполагается рост этих индикаторов, так же как и отношения активов финансовых организаций к ВВП.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

В нижеследующей статье приводится попытка авторов отразить, с одной стороны, современное состояние конкуренции на рынке банковских услуг России, с другой — представить вероятные тенденции развития конкуренции в данном секторе.

Ключевые слова: банковский сектор РФ, конкуренция, Сбербанк, ВТБ

Есть разные подходы к определению понятия «конкуренция». Исторически, слово «конкуренция» обычно интерпретируется как борьба, столкновение или соревнование в достижении конкретной цели. Конкуренция на рынке банковских услуг — механизм для взаимодействия предметов экономических отношений, который гарантирует спрос и предложение на рынке банковских услуг. Кроме того, конкуренцию на рынке банковских услуг можно рассмотреть как борьбу [2] участников рынка банковских услуг для получения потенциальных клиентов. Чтобы определить тенденции в развитии конкуренции на банковском рынке, необходимо проанализировать текущее состояние рынка.

Рассмотрим, какую эволюцию в количестве прошли банки с 2001 года по январь 2022 года (Рисунок 1)

Рис. 1. Эволюция числа банков в России и Москве с 2001 по 2022 гг.

Стоит отметить, что рост волны аннулирования лицензии произошел в течение тех промежутков времени, когда экономика стояла перед кризисом: например, в 2014–2015. В частности, банковский сектор в настоящее время затронут кризисом, вызванным пандемией коронавируса. Кризис затронул всю мировую экономику: пандемия привела к уменьшению или потере потребительского дохода, уменьшению в материально-сырьевой базе [7]. Но экономические кризисы не единственная причина массового аннулирования лицензий. Быстрое сокращение участников банковского рынка связано с политикой Центрального банка, в результате которого быстро растет уровень концентрации в промышленности. С одной стороны, сокращение числа банков может быть рассмотрено в положительном свете, как своего рода санитария рынка — избавление от неэффективных участников. С другой стороны, такое быстрое сокращение числа банков приводит к консолидации и концентрации на рынке, который в свою очередь может привести к монополизации рынка. В то же время массовое аннулирование лицензий вызывает недоверие в банковской системе со стороны клиентов, которые в свою очередь могут стать отправной точкой в реструктуризации потребительских предпочтений к небанковским финансовым учреждениям [7].

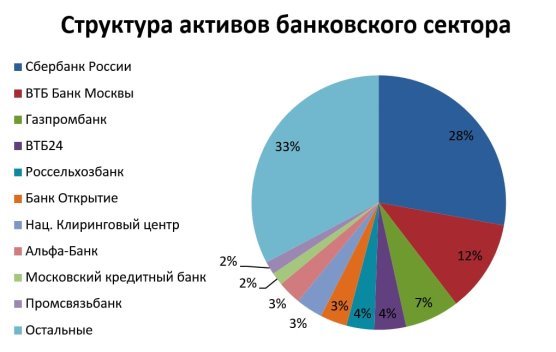

По состоянию на 2022 год рынок банковских услуг похож на олигополию с конкурентной средой. Рассмотрим современную картину банковских активов России по состоянию на апрель 2021 года (рисунок 2)

Рис. 2. Состояние активов банковского сектора РФ, апрель 2021 г.

Сбербанк занимает значительную долю рынка банковских услуг — приблизительно 28 %. Остальная часть участников рынка в лучших 10 российских банках не может иметь такой высокий процент: между первыми и вторыми местами есть значительный промежуток. На втором месте ВТБ Банк, — приблизительно 12 %. Далее идет Газпромбанк с долей рынка около 7 %, что почти вдвое меньше, чем у ВТБ. Другие банки, начиная с третьего места, занимают от 4 до 1 % рынка: НКЦ, Альфа-банк, Россельхозбанк, Кредитный банк Москвы, Промсвязьбанк, ФК «Открытие», Совкомбанк.

В совокупности на топ-10 банков приходится 67 % рынка, тогда как на остальные 396 банков приходится лишь 33 % доли рынка, что в пересчете на каждый из них дает долю рынка около 0,06 %. Такое положение дел подтверждает утверждение, что современный рынок банковских услуг является олигополией с конкурентной средой. Есть небольшое количество банков, которые доминируют на рынке и много мелких участников рынка, которые занимают лишь малую его часть.

Можно сделать вывод, что российский рынок банковских услуг характеризуется как высококонцентрированный. Это можно считать следствием ряда причин, таких как:

1) быстрое сокращение почти в три раза числа банков на рынке из-за отзыва лицензий и жесткой политики ЦБ;

2) высокая доля участия государства в банковской сфере и преференции для банков, входящих в костяк;

3) Технологический разрыв между ведущими банками и другими участниками кредитного рынка.

Высокая степень монополизации и рост концентрации имеют ряд негативных последствий для рынка:

1) снижение стимулов к совершенствованию системы, созданию новых продуктов и услуг, инновационное развитие в результате отсутствия и низкого уровня конкуренции между игроками рынка, что приводит к снижению эффективности банковского рынка в целом.

2) Отток средств из регионов. Концентрация возрастает в сторону московских банков и банков Московской области, что приводит к созданию диспропорции в процессе реализации перераспределительной функции банковского сектора.

3) Ухудшение предложений по банковским продуктам из-за отсутствия необходимости бороться за клиента в условиях сокращения количества кредитных организаций. Наибольшую угрозу представляет сокращение числа региональных банков, так как банки обеспечивают приток капитала в обрабатывающие отрасли и обеспечивают развитие экономики региона. В статистике Банка России о территориальном присутствии действующих кредитных организаций и их подразделений [5] можно проследить эту диспропорцию: большая часть головных офисов банков сосредоточена в центральном регионе, тогда как в других регионах их значительно меньше.

Нужно отметить, что несмотря на централизацию в столице и состояние активов, в которых подавляющее количество денежных средств сосредоточено у таких кредитных титанов, как Сбербанк, ВТБ или Газпромбанк, существует клиентский рейтинг популярности банков, в котором наибольшее предпочтение отдано совершенно другим банкам. На начало 2022 года клиентский рейтинг банков в России выглядит следующим образом (рисунок 3).

Рис. 3. Структура клиентского рейтинга российских банков, январь 2022 года.

Сегодня рынок банковских услуг можно охарактеризовать как олигополистический рынок с высоким уровнем концентрации и конкурентной средой. Из-за стремительного снижения числа игроков на рынке, роста крупнейших банков, кризиса в экономике ухудшается и конкурентная среда в сфере банковских услуг. Снижение конкуренции на рынке может привести к ухудшению состояния экономики в целом и региональных экономик в частности. В связи с этим поддержание и развитие конкуренции в банковском секторе должно быть ключевым политическим направлением государства и Банка России как мегарегулятора.

Таким образом, основной тенденцией в развитии конкурентной среды банковского сектора является, с одной стороны, высокий темп централизации банковских отделений, с другой — монополизация банковского рынка, где совокупный % активов из года в год увеличивается и прирастает у одних и тех же крупнейших банков, тогда как банки, не входящие в топ-10, заимели тенденцию к сокращению активов и продаже своих акций.

Основные термины (генерируются автоматически): банк, банковский сектор, конкурентная среда, рынок, банковский рынок, услуга, Россия, банковский сектор РФ, массовое аннулирование лицензий, Москва.

Автор статьи

Читайте также: