Самой развитой формой дистанционного банковского обслуживания является

Обновлено: 16.04.2024

Быстро, дешево, надежно. В статье расскажем, как банки перешли на дистанционное обслуживание и почему эта инновация остается выгодной для всех.

Возможность пользоваться банковскими услугами не выходя из дома – широкий шаг навстречу комфорту клиентов

Что такое ДБО

Существует традиционное представление банковских услуг – когда клиент приходит в отделение, общается с персоналом, заполняет документы от руки. Все это подразумевает физическое присутствие человека в банке.

Но людям куда удобнее совершать все операции дистанционно:

- не выходить лишний раз из дома;

- не стоять в очередях;

- получать необходимое быстро.

Развитие технологий (телефонная, сотовая связь, интернет) позволило сделать коммуникацию с финансовыми организациями более удобной для клиента.

Дистанционное банковское обслуживание – это удаленное предоставление различных банковских услуг.

Например, если раньше, чтобы открыть и пополнить вклад, нужно было идти в отделение, брать талон, сидеть в очереди, открывать вклад вместе с банковским работником и никак иначе, то сейчас достаточно просто сделать пару кликов в мобильном банке.

Какие системы дистанционного банковского обслуживания существуют

К дистанционным банковским услугам относятся три вида взаимодействия финансовой организации с клиентом. Разделяются они по тому, какие именно информационные системы задействованы.

1. Система «Клиент – банк»

Взаимодействие строится через персональный компьютер, планшет или смартфон пользователя.

Функционал систем расширенный, он позволяет максимально приблизиться к услугам, физически предоставляемым в финансовых организациях:

- переводы;

- оплата;

- покупка/продажа валюты;

- открытие брокерских счетов;

- открытие вкладов, оформление кредитов, многое другое.

Этот тип подразделяется на два – называются они «толстый клиент» и «тонкий клиент».

- «Толстый клиент» – это когда на ПК пользователя устанавливают специальную программу и именно она берет на себя основную нагрузку (принимает и обрабатывает данные), а удаленный сервер используется только для хранения данных.

Короче говоря – приложение находится у клиента, и его функциональность не сильно зависит от сервера. Поэтому клиент и «толстый», или по-английски его еще называют rich – у него есть все.

Также система имеет говорящие англоязычные названия PC-banking или home banking.

Этот вид чаще используется для работы с юрлицами. На компьютер компании устанавливают специальную программу, через которую происходит взаимодействие. Банк при этом помогает установить программу, обучить персонал работе с ней. А в дальнейшем оказывает техническую поддержку и обновляет систему.

«Тонкий клиент» – техническая противоположность «толстому». Здесь нагрузка на пользователя снижается, все основные задачи по обработке информации переносятся на сервер. Специальные программы с индивидуальным обслуживанием устанавливать не нужно, достаточно подключиться через браузер.

Именно эту разновидность называют онлайн- или интернет-банкингом. Так физлица подключаются к банку через браузер на компьютере, смартфоне или через мобильные приложения. Часто этот тип выделяют в отдельную четвертую систему под названием «интернет-банк».

2. Система «Телефон – банк»

Взаимодействие происходит через телефонную связь. Инструментом может выступать как мобильный (не обязательно смартфон, подходит даже кнопочный), так и стационарный телефон.

Через телефон можно:

- оплатить услуги;

- узнать информацию о поступлениях/остатке;

- заказать наличные;

- передавать распоряжения на проведение платежей по шаблону (например, очередной взнос по кредиту).

[widget type=image]3. Обслуживание через внешние устройства – банкоматы, терминалы и т. д.

Распространенный способ получить банковские услуги без посещения отделений. Банкоматы часто бывают расположены по всему городу, даже в небольших населенных пунктах можно найти хотя бы один.

Эти устройства позволяют:

- вносить/снимать наличные;

- оплачивать услуги;

- оформлять платежи;

- совершать переводы.

Если вам нужно взять кредит на развитие бизнеса, покупку квартиры, авто или просто на личные цели, то вы всегда найдете выгодное решение в Совкомбанке. Мы выдаем кредиты до 3 млн рублей на срок до 5 лет, а комфортный ежемесячный платеж вы можете рассчитать в нашем кредитном калькуляторе.

Стоимость услуг

С переходом на ДБО стоимость банковских услуг для пользователей снизилась.

Теперь финансовые организации привлекают больше клиентов, которые пользуются большим количеством услуг благодаря их доступности. Если раньше люди знакомились с миром финансов после наступления совершеннолетия, то сейчас даже у самых маленьких детей есть свои карты, копилки, вклады.

ДБО позволяет финансовым организациям сэкономить на многих вещах: большинство операций происходит автоматически, не требуется задействовать персонал и платить ему за работу. Это влияет на снижение стоимости для клиентов.

Тем не менее финансовым организациям нужно как-то монетизировать ДБО, покрывать расходы на автоматизацию, совершенствование процессов. Происходит это за счет следующих пунктов.

Такая плата взимается с человека при проведении платежей, переводов. Все кажется логичным: организация совершает операцию – будьте добры заплатить за нее рублем. Так как операций в день проводится много, у банка есть шансы хорошо на этом заработать.

Однако не все так просто. Пользователи не хотят отдавать личные средства, а конкуренция между организациями в этом плане очень высокая. Ведь очень просто снизить размер комиссий или вовсе отменить их, чтобы привлечь к себе пользователей. Поэтому многие организации в итоге убирают доплату или оставляют ее только в крайних случаях.

Например, через систему «интернет-банк» по карте «Халва» можно совершать переводы на карты Совкомбанка без комиссии, а на карты иных банков – с комиссией 0,5%. А можно подключиться к системе быстрых платежей. Она позволяет совершать переводы между различными банками без комиссии до 100 000 рублей в месяц.

Система быстрых платежей (СБП) объединяет более 200 банков. Перевод осуществляется по номеру телефона мгновенно, вне зависимости от времени суток. Это выгодно и безопасно, так как при переводе не используются данные карты. Подробнее о СБП мы писали в этой статье.

Взимаются за использование того или иного инструмента обслуживания. Допустим, это может быть плата за использование мобильного приложения. На практике такое встречается редко, опять же благодаря конкуренции. Иногда, даже если встречается, может обнуляться при выполнении определенных правил. Например, если вы пользуетесь приложением чаще N раз в месяц, то ничего не платите.

Возможность переводить работу в онлайн и снижать количество посредников между клиентами и банками позволяет последним снизить стоимость услуг

Кто и как регулирует ДБО

ДБО активно распространяется, а следовательно, становятся актуальными и вопросы правовой регуляции. К основным документам для этого относятся:

-

Банка России от 29.06.2021 N 762-П, в котором упоминается о правилах перевода электронных денежных средств; Банка России от 29.01.2018 N 630-П (ред. от 19.08.2021), в котором упоминается организация работы с наличными в банкоматах и кассовых терминалах.

Одного документа, который бы целиком и полностью был направлен на регуляцию ДБО, пока нет.

Иногда жизнь заставляет прибегнуть к кредитам. В таких случаях лучше выбирать надежные банки с выгодными условиями. В Совкомбанке есть множество кредитных программ для разных потребностей. Оставьте заявку онлайн, дождитесь звонка специалиста, который расскажет вам обо всех условиях, а также сможет одобрить кредит дистанционно.

Безопасны ли системы дистанционного обслуживания в банках

Когда дело касается денег, остро встает вопрос о безопасности. Ведь если человеку просто получить доступ к своим личным счетам, то и для мошенников это становится желанной добычей.

Именно поэтому банки вместе с развитием систем с удобным интерфейсом уделяют большое внимание вопросам безопасности, как с технической стороны, так и с организационной.

Мобильные приложения от банков позволяют совершать не только базовые операции с деньгами, но даже открывать вклады, оформлять кредиты, заниматься инвестициями удаленно

Выходит, что с точки зрения финансовых организаций все достаточно безопасно. На этом держится репутация банка, сохранность его важных активов. Поэтому очень важно, чтобы клиенты сами не теряли бдительность. Если добраться до банков мошенникам практически невозможно, то до обычных пользователей – очень просто. Они не устают придумывать все новые способы обмана, чтобы выманить легкие деньги.

Чаще всего жулики стремятся получить логины-пароли от личного кабинета, одноразовые пароли и коды авторизации. Для этого они прибегают к следующим методам.

1. Телефонный фишинг

Это самый распространенный способ мошенничества. Жулики стараются действовать быстро, играть на эмоциях, заставить человека принимать решения в стрессовых ситуациях.

2. Почтовый фишинг

Фишинг – это подмена сайтов, почтовых рассылок и т. д. Человеку подкидывают приманку, похожую на настоящую, а дальше он переходит по липовым ссылкам и отправляет деньги не туда или выдает мошенникам свои данные. Если потерять бдительность, можно перейти на поддельный сайт финансовой организации и совершить платеж в карман жулику.

Будьте внимательны с подозрительными письмами, сомнительными сайтами, ссылками.

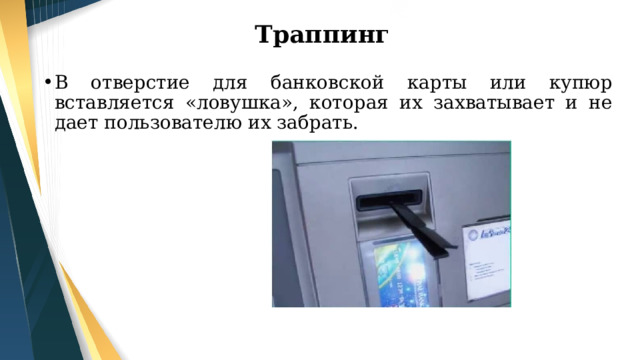

3. Мошенничество с банкоматами

Этот вид понемногу уходит в прошлое, так как техническое оснащение постоянно совершенствуется. Раньше на банкоматы часто устанавливали считывающие устройства или специальные накладки, которые затем воспроизводили для жуликов ПИН-код и данные карты. Сейчас чаще используются методы с шантажом и обманом. Например, кто-то может попросить вас достать из банкомата карту. А после вашей помощи обвинить вас в краже средств с нее.

Перспективы развития ДБО

Если раньше клиентам был важен контакт с сотрудниками финансовых организаций, то теперь акцент сместился на скорость работы, оперативное решение вопросов, функционал и удобство устройств. В будущем будет важно развивать:

- интерфейс продуктов для максимального комфорта пользователей;

- интеграцию с CRM-системами для эффективной работы с юрлицами;

- легкие, разнообразные, безопасные доступы к системам, например, аутентификация по биометрическим данным.

Будущее, несомненно, за ДБО, так как это крайне быстро, удобно и выгодно как для клиентов, так и для финансовых организаций.

ДБО, безусловно, экономит время, расширяет выбор банков и имеет ряд других преимуществ. Но данный вид обслуживания делает вас зависимыми от технических сбоев в предоставлении связи, от успешной интеграции системы ДБО в информационную систему вашей компании, от возможного мошенничества со стороны третьих лиц. Обязательно взвесьте все «за» и «против» и постарайтесь минимизировать риски. Материал данной статьи поможет вам в этом.

Современное развитие техники открывает все новые возможности во многих отраслях экономики, в том числе и в банковском секторе, где в последнее время появилось множество новых услуг, реализация которых до недавнего времени была невозможна. Большая часть этих услуг объединяется в понятие «дистанционное банковское обслуживание».

Виды ДБО

- интернет-банкинг – осуществление операций через специальные системы, которые позволяют производить банковские и некоторые другие операции благодаря программному обеспечению, доступному через Интернет;

- мобильный банкинг – включает возможность осуществления банковских услуг и совершения платежей с помощью телефона, отправления SMS, посредством которых банк может уведомлять клиента о состоянии его счета и иных операциях;

- телефонный банкинг – совершение операций посредством автоматизированной телефонной системы, использование клиентами call center;

- осуществление операций через систему банк-клиент – систему, позволяющую через телекоммуникационную систему связи получать информацию об остатках по счетам, проводить платежи;

- оплата через платежные терминалы и банкоматы – например, оплата телефонных и иных платежей, оплата иных услуг поставщиков или осуществление платежей в пользу банков.

В общем, к банковскому дистанционному обслуживанию относится обслуживание по любому телекоммуникационному каналу связи, используемому между банком и клиентом.

Преимущества

- уменьшить стоимость услуг банка для клиента;

- проводить клиентам большее количество операций, иметь возможность заводить операции 24 часа в сутки и 7 дней в неделю, скорость выполнения некоторых операций может быть больше;

- упростить для клиентов работу с банком, так как теперь множество операций клиент может делать из офиса, не стоять в очередях;

- получать более оперативную информацию по счетам и банковским операциям;

- более широкий выбор банков, так как не обязательно работать именно с тем банком, который находится рядом; иные преимущества.

Все это однозначно привлекает клиентов к банкам, которые предоставляют дистанционное обслуживание. Однако оно.

Вы видите 20% этой статьи. Выберите свой вариант доступа

Читайте все накопления сайта по своему профилю, начиная с 2010 г.

Для этого оформите комплексную подписку на выбранный журнал на полугодие или год, тогда:

- его свежий номер будет ежемесячно приходить к вам по почте в печатном виде;

- все публикации на сайте этого направления начиная с 2010 г. будут доступны в течение действия комплексной подписки.

А удобный поиск и другая навигация на сайте помогут вам быстро находить ответы на свои рабочие вопросы. Повышайте свой профессионализм, статус и зарплату с нашей помощью!

Рекомендовано для вас

Как не пропустить свое и чужое банкротство

В нынешней нестабильной экономической ситуации информацией о банкротстве очередной организации никого не удивить. Но для контрагентов она часто становится неприятной неожиданностью. Эксперты-практики дают советы должнику и кредитору, как вести себя в делах о банкротстве, что нужно обязательно делать, на что обращать внимание, почему нельзя занимать пассивную позицию. Поговорим о том, по каким признакам можно определить, что в компании грядет банкротство; какие риски и последствия несет банкротство компании для разных сторон – самого юридического лица, его кредиторов, контрагентов, работников; что нужно делать должнику, когда началась процедура банкротства; какие сделки накануне банкротства можно заключать, а какие не стоит; что сделать для подготовки компании к несостоятельности; как строить работу с арбитражным управляющим.

Как оспорить запись о недостоверности адреса в ЕГРЮЛ

— это комплекс услуг удаленного доступа к разным банковским операциям, которые банки предлагают своим клиентам (как юридическим, так и физическим лицам).

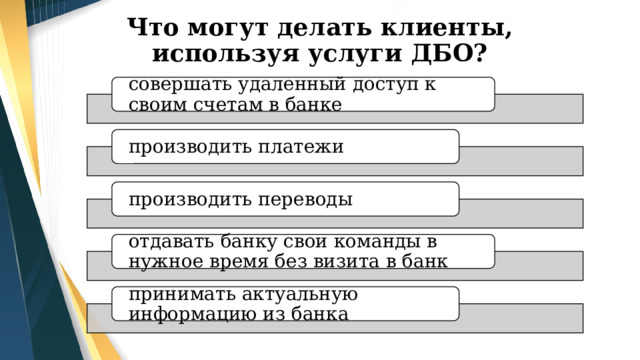

Что могут делать клиенты, используя услуги ДБО?

совершать удаленный доступ к своим счетам в банке

отдавать банку свои команды в нужное время без визита в банк

принимать актуальную информацию из банка

Какие формы ДБО вы знаете?

Что такое мобильный банкинг?

Для чего используется мобильный банк ?

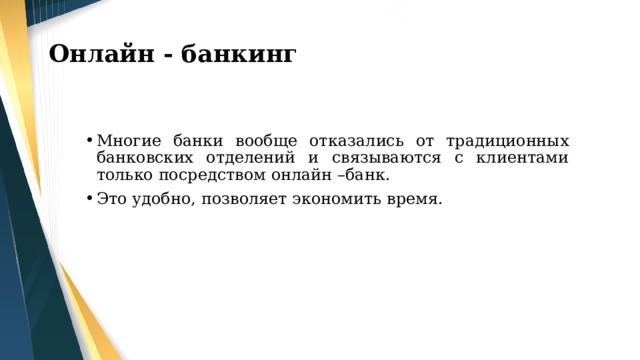

Онлайн - банкинг

Онлайн-банкинг – это самая продвинутая форма дистанционного банковского обслуживания.

Онлайн-банкинг – это общее название технологий дистанционного банковского обслуживания, а также доступ к счетам и операциям (по ним), предоставляющийся в любое время и с любого устройства, имеющего доступ в Интернет.

Онлайн - банкинг

Что необходимо для онлайн-доступа к банковским услугам?

Для получения онлайн-доступ к банковским услугам, от вас потребуются две вещи:

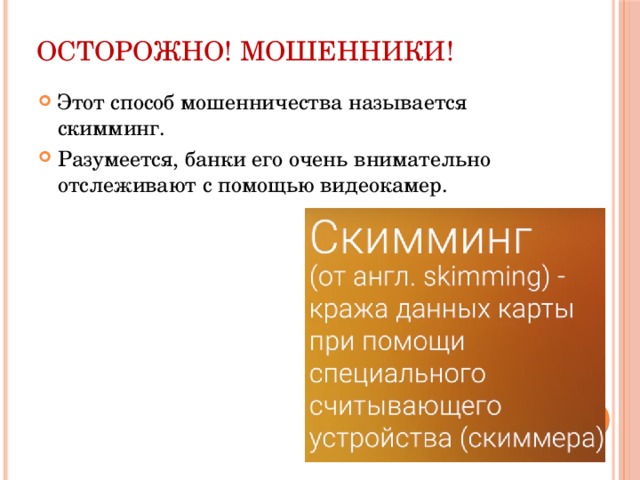

Основные виды мошенничества с банковскими картами

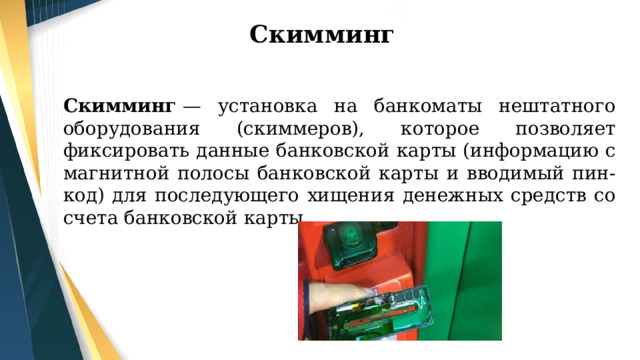

Скимминг — установка на банкоматы нештатного оборудования (скиммеров), которое позволяет фиксировать данные банковской карты (информацию с магнитной полосы банковской карты и вводимый пин-код) для последующего хищения денежных средств со счета банковской карты.

Схема «успел-проиграл»

Схема «успел-проиграл»

Виды мошенничества с банковской картой

Фишинг (англ. phishing) – это технология интернет-мошенничества, заключающаяся в краже личных конфиденциальных данных, таких как пароли доступа, данные банковских и идентификационных карт, посредством спамерской рассылки или почтовых червей. Бывает почтовый, онлайновый, комбинированный.

— это комплекс услуг удаленного доступа к разным банковским операциям, которые банки предлагают своим клиентам (как юридическим, так и физическим лицам).

Что могут делать клиенты, используя услуги ДБО?

совершать удаленный доступ к своим счетам в банке

отдавать банку свои команды в нужное время без визита в банк

принимать актуальную информацию из банка

Какие формы ДБО вы знаете?

Что такое мобильный банкинг?

Для чего используется мобильный банк ?

Онлайн - банкинг

Онлайн-банкинг – это самая продвинутая форма дистанционного банковского обслуживания.

Онлайн-банкинг – это общее название технологий дистанционного банковского обслуживания, а также доступ к счетам и операциям (по ним), предоставляющийся в любое время и с любого устройства, имеющего доступ в Интернет.

Онлайн - банкинг

Что необходимо для онлайн-доступа к банковским услугам?

Для получения онлайн-доступ к банковским услугам, от вас потребуются две вещи:

Основные виды мошенничества с банковскими картами

Скимминг — установка на банкоматы нештатного оборудования (скиммеров), которое позволяет фиксировать данные банковской карты (информацию с магнитной полосы банковской карты и вводимый пин-код) для последующего хищения денежных средств со счета банковской карты.

Схема «успел-проиграл»

Схема «успел-проиграл»

Виды мошенничества с банковской картой

Фишинг (англ. phishing) – это технология интернет-мошенничества, заключающаяся в краже личных конфиденциальных данных, таких как пароли доступа, данные банковских и идентификационных карт, посредством спамерской рассылки или почтовых червей. Бывает почтовый, онлайновый, комбинированный.

В настоящее время дистанционное банковское обслуживание становится все более популярным в финансовой сфере. В презентации говорится о видах дистанционного банковского обслуживания, как пользоваться банкоматом и как защититься от мошенников, чем отличается мобильный банкинг от онлайн-банкинга

Просмотр содержимого документа

«Формы дистанционного банковского обслуживания»

Формы дистанционного банковского обслуживания

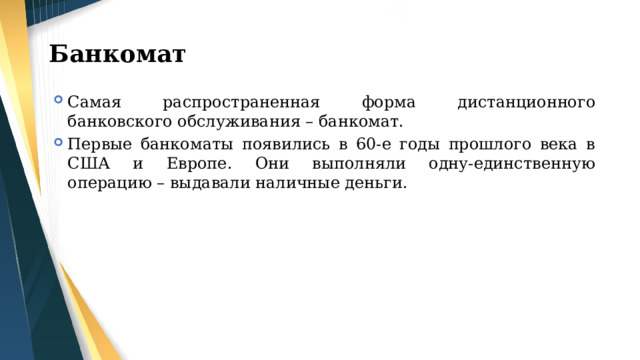

- Самая распространенная форма дистанционного банковского обслуживания – банкомат.

- Первые банкоматы появились в 60-е годы прошлого века в США и Европе. Они выполняли одну-единственную операцию – выдавали наличные деньги.

- Цена банкомата составляла около 8 тыс. долларов США, поэтому производителям приходилось прилагать немало усилий для того, чтобы убедить банки в целесообразности таких затрат. Основной аргумент "за" состоял в том, что банкомат, работая круглосуточно, сможет привлечь новых клиентов.

- Недаром рекламная заставка банка Chemical Bank, который установил первый банкомат, сообщала: "3-го сентября 1969 года наше отделение откроется в 09:00 и не закроется уже никогда!".

Работа с банкоматом

- Ключ для доступа к операциям с банкоматом – это ваша банковская карта.

- Необходимо ввести PIN-код. Если вы забыли свой PIN-код и 3 раза ввели неверно, то банкомат заблокирует карту - «съест» ее и больше не вернет. Это защита от мошенников.

- Для восстановления карты надо обратиться в отделение банка с документами, удостоверяющими личность, и банк в течении нескольких дней восстановит ее и все деньги на счете.

Работа с банкоматом

Работа с банкоматом

Как защитить себя при использовании банкомата?

Как защитить себя при использовании банкомата?

Как защитить себя при использовании банкомата?

Как защитить себя при использовании банкомата?

- После того, как вы забираете свою банковскую карту и покидаете данное место, то мошенники могут считать всю информацию, изготовить карту дубликат и воспользоваться вашим счетом.

Для получения онлайн-доступ к банковским услугам, от вас потребуются две вещи:

- 1) изучить материал презентации;

- 2) Ответить на вопрос :

- В чем преимущества и недостатки дистанционного банковского обслуживания перед обслуживанием в отделении банка?

- Ответ прислать по окончании урока 8 мая.

-75%

Автор статьи

Читайте также: