Сбер управление активами как вывести деньги

Обновлено: 24.04.2024

Получить высокую доходность от вложения денег в банк под проценты (открытие депозита) не получится – каждый грамотный инвестор это знает. Поэтому многие граждане, располагающие определенной денежной сумой – задаются вопросом: куда можно вложится с минимальным риском и получить хороший доход?

- Что такое ПИФ

- Как работают ПИФы

- Как правильно выбрать ПИФ

- Доходность, динамика роста

- Ключевые параметры для анализа ПИФа

- В отделении Сбербанка

- В личном кабинете Сбербанк Онлайн

Крупнейшая финансовая организация Сбербанк предлагает гражданам несколько финансовых продуктов, которые предполагают вложение денежных средств на определенный срок с целью получения прибыли. Самый выгодный вариант инвестиций – покупка ценных бумаг на биржевом рынке. Своим клиентам Сбербанк предлагает стать собственниками долей в паевых инвестиционных фондах (ПИФ), которые находятся под управлением профессиональных сотрудников организации. Такие денежные вложения не гарантируют высокую доходность, но минимизируют риски вкладчиков и открывают возможность получить куда более высокую прибыль по сравнению с любым депозитом.

Что такое ПИФ

Паевые инвестиционные фонды – это коммерческие организации, которые регулируются управляющей компанией Сбербанк. Они делятся по секторам, например, транспорт, недвижимость, биотехнологии, машиностроение и т.д. Клиентам предлагается покупать акции компаний, чтобы стать собственниками долей имущества конкретного фонда. Выгода клиентов обеспечивается разницей в стоимости покупки и продажи ценных бумаг. Например, гражданин приобрел 100 акций по цене 100 рублей за штуку в 2019 году (итого вложил 10 тысяч рублей), а в 2022 году продал их по цене 170 рублей (на сумму 17 тысяч рублей), таким образом он получает прибыль в размере 7000 рублей.

Управление инвестициями клиентов берут на себя сотрудники Сбербанка, они в соответствии с аналитическими данными и экспертными прогнозами осуществляют покупку или продажу акций, чтобы сделать фонд прибыльным. В интересах управляющей компании приобретать растущие в цене активы, чтобы прибыль получили как инвесторы, так и сама организация.

Каждый потенциальный инвестор может выбрать ПИФ по уровню риска, доходности, ознакомиться со сравнительной таблицей различных фондов, просмотреть график роста и падения стоимости паев и так далее. Таким образом гражданин сможет выбрать стратегию, соответствующую группе риска: минимальный риск, высокий, очень высокий. Обычно каждый инвестор приобретает паи в нескольких фондах – все вложения клиента называют инвестиционным портфелем. Покупка паёв в нескольких ПИФах позволяет сформировать оптимальный инвестиционный портфель, позволяющий снизить риск потерять вложенные средства.

На сайте УК Сбербанк можно найти специальный калькулятор, который поможет сориентироваться потенциальному инвестору в выборе ПИФа. Чтобы произвести расчет приблизительного дохода от вложений, нужно указать на странице калькулятора данные:

- направление инвестиций (акции, недвижимость, золото, облигации, акции и облигации);

- валюта активов: рубли или доллары;

- уровень риска: низкий, средний, высокий;

- сумма и срок инвестиций.

После ввода данных система производит автоматический расчет и предлагает клиенту список подходящих ПИФов.

Как работают ПИФы

Чтобы представить суть работы ПИФов понятным языком, нужно привести наглядный пример: у инвестора есть 250 тысяч рублей, он хочет вложить свои деньги и получать пассивный доход, но имеющейся у него суммы недостаточно, чтобы, например, купить квартиру и сдавать её в аренду. Тогда он обращается в УК Сбербанк, которая организовывает инвесторов с похожими интересами. Если 1 человек с 250 тысячами рублей на руках не сможет купить недвижимость, то 1000 граждан с такими же суммами – смогут. Поэтому управляющая компания берет на себя обязательство принять от каждого гражданина денежные средства и употребить их для покупки квартир в жилом комплексе. Получив от каждого из 1000 клиентов по 250 тысяч рублей, фирма покупает недвижимость на 250 миллионов рублей, которая приносит ежемесячный доход. Этот доход делится между каждым из инвесторов и управляющей компанией. Деньги инвесторов вкладываются, конечно, не обязательно в недвижимость, на них могут приобретаться доли в перспективных компаниях, облигации Минфина и т.п. Куда именно будет вкладывать свои деньги клиент – зависит от выбранного им ПИФа. К примеру, паевой инвестиционный фонд «Природные ресурсы» Сбербанка – это вложения средств в акции российских компаний, занимающихся добычей и переработкой полезных ископаемых, в частности это Роснефть, Сургутнефтегаз, Норильский никель.

Как правильно выбрать ПИФ

Если выбрать конкретный ПИФ в сравнительной таблице, откроется страница фонда, на которой можно пронаблюдать динамику роста стоимости пая за определенный период. Информация представляется в виде таблицы или графика, которые для удобства изучения можно распечатать или загрузить на компьютер.

Необходимо понимать общий принцип анализа динамики стоимости пая: если доходность была небольшой, а в последнее время наблюдается подъем стоимости, нужно иметь в виду, что следом за повышением стоимости может последовать существенный спад. Может произойти ситуация: инвестор приобрел паи по довольно высокой цене, затем она упала – вернулась к среднему показателю – и не поднимается долгое время. В результате инвестору остается либо продать паи по цене ниже закупочной, либо ждать её подъема. Последнее – не гарантируется, с течением времени стоимость пая может только падать. Описанный вариант развития событий применим к фондам, имеющим высокий или очень высокий уровень риска. Поэтому рекомендуется не принимать спонтанных решений при инвестиции денег, которые не основаны на экспертной аналитике. Если у гражданина недостаточно опыта инвестиций, прежде чем вкладывать деньги – нужно проконсультироваться у представителя управляющей компании Сбербанк.

Начинающим инвесторам лучше всего делать вложения в ПИФы с низким или средним уровнем риска. Это позволит накапливать ценный опыт, учиться анализировать экономический рынок и делать правильные прогнозы. И тогда, постепенно добавляя в инвестиционный портфель паи фондов с высоким уровнем риска, которые приносят большую прибыль, гражданин сможет минимизировать финансовые потери и получать хороший доход.

Доходность, динамика роста

Доходность паевого инвестиционного фонда – ключевой показатель, который интересует потенциальных вкладчиков в первую очередь. Он указывает на размер предполагаемой выгоды инвестора. Если уровень доходности за последние несколько лет всё время растет, то шанс его резкого спада минимальный. Сбербанк в открытом доступе – на сайте управляющей компании – размещает информацию о доходности каждого фонда, любой гражданин может обратиться к сравнительной таблице роста всех ПИФов или графикам роста конкретных фондов.

Например, стоимость пая ПИФа «Потребительский сектор», в которую входят такие крупнейшие организации как «Пятерочка», «Магнит», «Детский мир», «Яндекс» – с апреля по сентябрь 2019 года выросла на 179 рублей. Таким образом инвесторы, которые приобрели паи в апреле могут их продать в сентябре и получить довольно хорошую прибыль. Однако они могут подождать ещё несколько месяцев или даже лет, рассчитывая на дальнейшие повышение доходности ПИФа. Аналогичным образом анализируется любой фонд Сбербанка.

Опытные инвесторы часто идут на риск и покупают паи фондов, которые на момент приобретения сильно подешевели. Таким образом получается купить паи по хорошей цене, которая в перспективе вырастет, а клиент получит большую прибыль. Идти на такие рискованные шаги не рекомендуется инвесторам, не имеющим четкого представления о ситуации на экономическом рынке.

Ключевые параметры для анализа ПИФа

При профессиональном подходе к анализу перспектив ПИФа каждый параметр является важным и ничто не упускается из виду. Начинающие инвесторы могут опираться только на показатель доходности и уровень риска фонда. Чтобы минимизировать риски при вложении денежных средств, желательно получить консультацию у специалиста – сделать это можно на сайте управляющей компании, на странице детального описания интересующего фонда.

Детальный анализ паевого инвестиционного фонда производится на основе следующих данных:

- уровень доходности за долгосрочный период;

- уровень доходности на момент покупки паев;

- максимальный уровень роста и падения стоимости пая;

- максимальный и минимальный срок вклада;

- максимальная и минимальная сумма инвестирования;

- позиции фона в различных рейтингах (количество инвесторов, средняя сумма вклада и проч.);

- сектор фонда (род деятельности организаций, чьи активы приобретаются).

Как зарабатывать на ПИФах

В зависимости от опыта и финансовых возможностей инвестора можно вести агрессивную или пассивную стратегию получения прибыли. Первый вариант управления средствами связан с большими рисками, но в перспективе можно получить высокую доходность, тогда как пассивная модель обеспечивает высокую гарантию сохранности вложенных денег и получения прибыли. Чаще всего граждане приобретают ПИФы разных уровней риска, чтобы в случае обрушения показателя стоимости пая в фонде, который имеет высокий уровень риска – можно было продать его и не понести серьезных финансовых потерь, а за счет получения дохода от фондов с низким уровнем риска – компенсировать убытки. Грамотно распоряжаться инвестиционным портфелем довольно сложно, для этого желательно пройти обучающие курсы или получить профессиональную консультацию представителя УК Сбербанк.

Большинство клиентов выбирают ПИФы с низким уровнем риска, потому что не обладают достаточным опытом анализа экономической ситуации на рынке. К тому же надо понимать, что даже профессиональные экономисты не могут знать наверняка, что будет с тем или иным фондом через 3-5 лет. Поэтому инвестировать в ПИФы с высоким уровнем риска нужно только тогда, когда возможные потери денежных средств не будут для клиента фатальными.

Виды ПИФов в Сбербанке

ПИФы в Сбербанке бывают двух видов: открытые и закрытые. Они различаются по срокам покупки и погашения паев. Большинство граждан предпочитают инвестировать в фонды открытого типа.

Открытые – отсутствует ограничение по срокам покупки и продажи, а также количеству приобретенных паев (их можно докупить или продать в любое время). Инвесторы обычно не вкладывают большую денежную сумму в один открытый ПИФ, а инвестируют одновременно в несколько фондов. Таким образом без серьезных финансовых потерь можно будет продать паи, которые падают в цене.

Закрытые – ограничение накладывается на покупку паев, это можно делать только в процессе формирования фонда – то есть до определенного срока, либо в период дополнительной выдачи паев. Закрытые ПИФы в плане условий похожи на банковские депозиты, но с более высокой доходностью. Они подходят для граждан, которые готовы инвестировать большую денежную сумму в конкретный фонд – это предприятие куда более рискованное, нежели вложение средств одновременно в несколько открытых фондов. В 2019 году у Сбербанка есть только один ПИФ закрытого типа – «Коммерческая недвижимость».

Лучшие фонды Сбербанка

Трудно говорить о лучших фондах, ведь уровень доходности каждого ПИФа постоянно меняется. Чтобы получить актуальные прогнозы на конкретный срок инвестирования – нужно обратиться к компетентному сотруднику Сбербанка. Оставить заявку на получение личной консультации можно на странице конкретного фонда.

Среди всех ПИФов Сбербанка отдельно нужно выделить старейший российский фонд облигаций – Илья Муромец. За счет инвестирования в государственные, муниципальные и корпоративные организации управляющая компания и пайщики получают стабильный доход. Фонд существует уже 22 года и его доходность постоянно растет.

Таблица содержит некоторые популярные фонды, в которые клиенты активно вкладывают денежные средства. Чтобы детально изучить условия покупки паев каждого ПИФа, в частности размер минимальных инвестиций и комиссии при погашении паев – нужно обращаться к странице фонда на сайте управляющей компании, она содержит всю необходимую клиенту документацию.

![]()

Я вроде не полная дура, но иногда у меня бывают замашки веры в крупные Российские компании. В таком неожиданном порыве два с половиной года назад я принесла свои кровно заработанные 165 000 рублей в Сбербанк тогда еще, сегодня они просто Сбер. Пришла в банк я с запросом открыть накопительный счет, но мне попалась хитро выдуманная менеджер, которая долго и грамотно расписывала мне преимущества так называемого ИИС.

Индивидуальный инвестиционный счет (ИИС) — специальный счет для вложений в ценные бумаги, который дает возможность получить доход и вернуть налоги. Оформить возврат теперь можно в 1 клик, а деньги придут на вашу карту за 48 дней.

Это простейший, я бы сказала примитивный, способ вхождения в инвестирование при помощи брокера-Сбербанка.

Средства вкладываются в гособлигации, а также акции и облигации крупнейших российских компаний

Стратегия, которую мне предложили - Накопительная. Сейчас по ней доступна такая информация.

Стратегия нацелена на получение дохода, превышающего инфляцию и ставки по банковским депозитам в рублях, благодаря вложению в государственные облигации РФ, облигации российских компаний и российские акции.

Вложения в облигации и акции производятся путем приобретения инвестиционных паев ПИФ, инвестиционная декларация которых предусматривает размещение средств в указанные инструменты.

Доход от облигаций обеспечивается за счет купонного дохода и ценового роста бумаг, доход от акций - за счет ценового роста и дивидендов.![]()

Плюс у такого способа вкладывания своих средств есть - ИИС позволяет получить налоговый вычет с официальных доходов лица, которое этот счет открыло. Удобно, если ты здоровый человек (не получаешь вычет за лекарства/лечение), и уже получил этот вычет за купленную недвижимость/проценты по ипотеке. Ну, и имеешь белую зп. Тогда на этот счет ежегодно можно возвращать 13%. Я этой возможностью так ни разу и не воспользовалась, т.к. ушла в декрет.

И еще из плюсов период охлаждения в 14 дней, в течение которого можно спокойно расторгнуть этот вид договора и ничего не потерять. Я этого не сделала и пожалела, эх. Почитать, что это такое можно либо в сбербанковских данных, либо в договоре, который выдается на руки. Частично прилагаю сюда.

![]()

![]()

![]()

Дальше сплошные недостатки:

- Счет открывается минимум на 3 года без возможности частичного снятия средств.

- Пополнять можно, но от 10 000 рублей за раз.

- При досрочном закрытии за пределами "периода охлаждения" в 14 дней, за закрытие счета берется комиссия от 2% до 0,5% - чем дольше ждешь, тем меньше комиссия.

- Т.к это не вклад, никаких гарантированных процентов по нему нет. Акции компаний могут как вырасти, так и рухнуть.

- Я, как клиент, не выбираю, сколько и каких акций купить. Потом уже я узнала, что у меня были куплены акции всего трех компаний.

- При закрытии счета, если вы выводили туда подоходный налог, нужно будет предоставить справки из налоговой или с работы. При закрытии счета менее чем через 3 года, этот подоходный вы потеряете.

- При наличии дохода даже БЕЗ вывода туда подоходного налога, придется заплатить налог на доход.

![]()

![]()

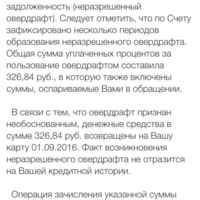

Попытки закрыть ИИС. Неудачные и удачная.

24 февраля 2022 я в банк не успела, пошла 25 с утра прям к открытию, чтобы "проскочить" до безумных очередей, которых не было) В банке тишина и спокойствие, пенсионеры оплачивают коммуналку, кто-то снимает проценты со вкладов, но массового набега потрошить счета не было. Я попала к прекрасному менеджеру Ксении. Без преувеличений, она сделала все, что могла и даже чуть больше. Но ничего не вышло.

Сначала она предложила мне самостоятельно закрыть свой ИИС через банковское приложение, мотивировав тем, что это быстрый и простой способ, ноооо в моем банковском приложении такой функции нет, иначе я бы ей воспользовалась сама. Не помогло ни обновление версии, ни переустановка приложения. Приложение Сбербанк УК - спец.приложуха с более расширенным функционалом именно для управления активами - тоже не дало возможность закрыть ИИС. И СберОнлайн, блин, тоже.Неожиданные сложности

На четвертые сутки у меня вновь отразилось наличие ИИС в приложение Сбер УК. До этого писали, что инвестиционных продуктов нет. Я не понимаю, то ли операция не прошла, то ли что-то сломалось, начинаю выяснять по телефону. ЧЕТВЕРТЫЙ оператор мне смог помочь с этим вопросом. Общение с ней я начала с фразы: "А Вы точно специалист по доверительному управлению, а то я уже три раза рассказала душещипательную историю?!" Она-то мне и помогла. Сформировала отчет, где я смогла увидеть, что прошла продажа моих акций. Судя по отчету я в минусе на не 8500, как отражалось в приложении, а на 25000.

![]()

Но деньги мне так и не поступили. Второго марта, на шестой день, мне звонит оператор Кристина из банка, говорит, что у меня закрыт счет, который был открыт, когда я открывала ИИС. Надо прийти открыть новый. Ясен-красен при открытии мне никто не говорил, что открытый счет трогать нельзя. Почему я его закрыла не помню, наверное просто им не пользовалась. Прошло 2,5 года - кто ж там вспомнит. Но, поверьте мне, если бы при открытии счета мне сказали человеческим голосом НЕ закрывать счет, потому что когда-то типа вы продадите акции, и деньги вернутся на ЭТОТ счет, ну я бы его не закрыла. Логично? Весьма.

На седьмой день я прихожу, потому что в день звонка от оператора была в другом городе, открываю новый счет. Из "достижений" - заведующая отделения узнает меня в лицо. Счет открыли, изменений ноль. Неделя в режиме ждуна - это не клево. Это был четверг, время обеда. Ни в четверг, ни в пятницу ничего не произошло. Только в субботу после окончания рабочего дня, капнули мои деньги. То есть ждала я 2 суток с небольшим.

Потери конечно впечатляющие - минус 25 847 руб., но я рада, что с этим сомнительным продуктом моя история окончена. Теперь я свои потери надеюсь возместить, открыв вклад с повышенным процентом в сбере. Посмотрим, это меня ничему жизнь не учит, или всё-таки я не зря доверяю хотя бы обычным вкладам =D![]()

Именно к приложению Сбер УК у меня тоже вопросики, блин. Оно у меня долгие месяцы не открывалось. Появлялся щначок загрузки и ничего не происходило. По какой-то причине я его прекрасно могла открывать на телефоне БЕЗ симкарты, но с вайфай. Но наверное его-таки починили, т.к после скачивания и установки его 25 февраля все норм работает.

Кстати только ПОСЛЕ закрытия ИИС мне подгрузили целый вагон промежуточных отчетов в приложение, которые тоже были недоступны раньше. Там вообще было пусто и ни единой возможности какой-то отчет сформировать. Типа нам дали инструмент для управления активами, но работает он только если пинать операторов, к тому же далеко не каждый оператор в состоянии с этим помочь.

И что в итоге?

В целом, управление активами - это наверное неплохой инструмент в умелых руках. Хорошо, что такой продукт есть на рынке. Уверена, что есть люди, которые с удовольствием пользуются, получают свой налоговый вычет и небольшую прибыль сверху, и полностью всем довольны. Но это не я. Предлагать (читайте "навязывать") всем и каждому этот продукт, как было в случае со мной точно НЕ НУЖНО. Он не для всех. Да, я сама была дурой, что на это согласилась, но открывала я ИИС до пандемии и тем более до нынешней внешне политической ситуации, в общем, я понадеялась на лучшее и заплатила за свою ошибку.

Если бы я этот ИИС хотя бы закрыла спокойно, пусть даже потеряв деньги, я бы не имела никаких претензий, но эта ситуация с закрытием меня ВЫБЕСИЛА наглухо.Чтобы я была довольна, не хватило всего-то трех пунктов:

- Наличие кнопки "Закрыть ИИС" прям в основном приложении Сбера, или хотя бы в Сбер УК.

- После ЗАЯВКИ на вывод денег, наличие окна или просто висящего уведомления "Ваш ИИС в стадии закрытия, деньги поступят на счет в течение 3/5/10 суток".

- Автоматический выбор ОТКРЫТОГО счета. Алло, Сбер, у меня есть счет в вашем банке, нафига их десяток заводить. Ну, или предупреждайте заранее, что счет должен быть всегда готов, даже если вы планируете торговать лет десять.

Если совсем коротко то за 2,5 года я потеряла 25 000+ и три вагона нервов в итак нервное время. Всё висит на волоске, а тут еще в банк бегаешь и операторов по телефону мучаешь.

Если резюмировать, то мне совсем не понравилось. К такому способу управления активами я вряд ли когда-то вернусь. Слишком много рисков, слишком много геморроя с закрытием. Закрывать ИИС сейчас тоже не рекомендуют, потому что это инструмент долгосрочной перспективы. И возможно через 20 лет там что-то отторговалось бы)) Но, извините, без меня.

![]()

Я вроде не полная дура, но иногда у меня бывают замашки веры в крупные Российские компании. В таком неожиданном порыве два с половиной года назад я принесла свои кровно заработанные 165 000 рублей в Сбербанк тогда еще, сегодня они просто Сбер.

Полностью разочарована в данном банке, хоты являюсь клиентом с 2007 года. «ПРЕМИАЛЬНОЕ» обслуживание чушь полная, некомпетентные сотрудники. Увидев более-менее приличную сумму на моем сберегательном счете в у.е.- посоветовали заключить договор о доверительном управлении (Российские облигации…

![doc freid аватар]()

![]()

![]()

![]()

Со Сбербанком у меня не заладилось с самого начала. В далеком 2007 году я завела карту, чтобы бронировать отели, покупать билеты, расплачиваться на сайтах. Годовое обслуживание карты снялось сразу, как я положила деньги.

Решила попробовать инвестиций. Ну, думаю:"че мне "дуре" лезть куда не знаю, лучше к умным людям обратиться". И открыла в Сбер Управление Активами (УК) ИИС. Закинула деньги. Через месяц вижу в плюсе активы. Ну, я еще пару раз подкинула на счет, думала: "ну, щас дело пойдет".

![Влад Моряк аватар]()

Здравствуйте. Я начал инвестировать в ПИФы Сбера в ноябре 2020 года. За год с небольшим я заработал на них 24.526 р. С учетом того, что паев было куплено на 112.500 р считаю неплохая доходность, но для меня больше важен позитивный опыт.

Менеджеры СберПремьер предложили принять участие в программе Сбера Управление активами - Защита капитала. Решил принять участие для сохранения бесплатного обслуживания по программе СберПремьер. Все управление вылилось в покупку биржевых облигаций Сбера. Из чего конкретно состоит портфель не ясно.

![Николай-Степанов аватар]()

Сухо по фактам. Без эмоций. Когда я покупал в позапрошлом году паи ПИФа с прикольным названием и неплохой на мой взгляд подборкой активов "Добрыня Никитич" за 9 439 руб мне все говорили, что я сильно рискую.

![ОлесяБеляева аватар]()

Мнение свое никому навязывать не хочу, но как по мне, так ПИФы Сбера хороши именно на перспективу. Я держу 2 год и планирую держать еще минимум год вот почему: Первый момент-не будет комиссии при продаже, соответственно это моя экономия.

![abumagin аватар]()

![]()

Развели в офисе сбербанка на ИИС. Сказали, внесешь 90000 и будешь ЕЖЕГОДНО получать налоговый вычет. И сможешь, если что, выйти без потерь. В договоре явно прописан минимальный гарантированный процент. по итогу 2х лет прибыль МИНУС 16! наглый обман Сбербанка! Управлять активами не умеют!

![СоболеваСветлана аватар]()

Окончательно разобралась с ПИФами Сбербанка в прошлом году, инвестировала свободные деньги, так как изначально понимала, что это инвестиции в акции и риск высокий. Хоть и ПИФ априори их диверсифицирует, но акции есть акции.

Паи оплачены куплены 04.01 на сегодняшний день(02.02) паи не зачислены. Деньги ушли, паев нет, деньги вывести не получается. При чем деньги Сбер получил, с этим все хорошо. На все обращения и на горячую линию и в офисе создают обращения со сроком рассмотрения 2-3 недели.

Абсолютно некомпетентные сотрудники. Так менеджер компании убедила меня в том. что можно объединить два счета. После моей попытки это сделать, ничего не получилось. Задал вопрос регулятору, тот ответил быстро. Ответ был, что это изначально невозможно.

![]()

![]()

![]()

![]()

Как СБЕРБАНК ОБМАНЫВАЕТ своих клиентов и почему не стоит там брать кредит, оформлять дебетовую карту и вообще с ним связываться? СМЕХОТВОРНАЯ программа лояльности Спасибо. Вседозволенность и беспредел - лозунг Сбербанка. Много фактов из жизни в отзыве.

Всем доброго времени суток! Сегодняшний отзыв будет очень негативным и очень длинным. Он будет из серии "накипело", я уже очень долго порывалась написать про этот "чудесный" банк, но все время меня что-то останавливало, но больше сил терпеть это издевательство и безнаказанность у меня нет.

![]()

Доверительное управление или как развести на деньги (2020 г. - ничего не изменилось).

Полностью разочарована в данном банке, хоты являюсь клиентом с 2007 года.

«ПРЕМИАЛЬНОЕ» обслуживание – чушь полная, некомпетентные сотрудники. Увидев более-менее приличную сумму на моем сберегательном счете в у.е.- посоветовали заключить договор о доверительном управлении (Российские облигации -USD.Премьер). Естественно сработала реклама о надежности банки и наличии серьезных партнеров. Менеджер уверяла меня в том, что все расчету будут происходить в у.е. А на деле что имеем:

Ваш доход – учитывается как в у.е., так и в рублях с пересчетом по курсу ЦБ.

При выводе активов комиссия расчитывается в рублях. Налог удерживается в рублях.

Ну и можно представить мое удивление, когда, вложив в непонятные мне акции мои средства (кстати в Личном кабинете нет никакой информации, в какие акции вкладываются мои средства, информация предоставляется с отставанием в 3-5 дней) я начала получать не доход, а убыток. А могла бы жить и спать спокойно, если бы просто не трогала свои у.е. на сберегательном счете. Подписав Декларацию О РИСКАХ, данная контора полностью снимает с себя какие либо обязательства и гарантии. В итоге при падении курса рубля я потеряла свои же накопления, а вот в рублях еще и удержали налог с дохода. (т. к курс доллара вырос). В договоре о влиянии курсов валют при расчетах ничего нет, при беседе было озвучено, что договор в у.е. и при отсутствии прибыли - налога не возникает, возврат денег - в течении 10 рабочих дней.

На мои официальные запросы – стандартный ответ, что данная контора действует согласно подписанного с обеих сторон договора. Кроме того - срок возврата моих активов - 30 рабочих дней с момента рассмотрения ЗАЯВЛЕНИЯ о выводе активов. Значит все 30 дней мои деньги крутились непонятно где и как.

Деньги вернули, но непонятную мне сумму, которая не совпадает с какими либо расчетами, отчет я до сих пор не получила.

Резюме: - ужасное обслуживание, скрытые комиссии, контора зарабатывает на грабительских комиссиях, вводя в заблуждение простых граждан, которые не в состоянии при подписании договора самостоятельно разобраться в «завуалированных» терминах, а верят некомпетентным менеджерам. Инвестирование проходит под девизом "Надейся и жди, если вам повезет, то мы вернем вам ваши деньги».

![]()

Брокерский счет Сбербанка достаточно сильно отличается от обычного. И главной особенностью является вывод средств клиента. Как можно получить заработанные деньги, какие для этого есть способы и что нужно делать – читайте в этой статье.

- Подача заявления

- Через Call центр

- Через брокерский кабинет

- в системе Quik

- в системе webQuik

- Через Сбербанк Инвестор

Подача заявления

Для того, чтобы вывести средства, нужно подать соответствующую заявку. Следует учитывать тот факт, что если сумма вывода превышает 100 тысяч рублей, то для подтверждения заявки необходимо звонить в call-центр. Подробнее об этом ниже.

Через Call центр

Выводить деньги с брокерского счета через Call-центр не слишком удобно, однако при необходимости перевести крупную сумму к этому все равно приходится возвращаться. Порядок действий:

Позвонить на номер, указанный в кодовой таблице инвестора. Он может отличаться от клиента к клиенту. Получить таблицу можно в точке обслуживания. Она выдается каждому новому клиенту, но если человек ее потерял, то всегда можно восстановить. Следует учитывать, что поручения на вывод средств по телефону принимаются в строго определенное время: с 9:35 до 17:55 по Москве.

![]()

Назвать номер договора.

Назвать 1-2 пароля из таблицы инвестора.

Подать заявление на вывод средств.

Оператор повторит поручение, рекомендуется перепроверить данные.

Дать согласие на вывод.

Через брокерский кабинет

Снять деньги через брокерский кабинет Сбербанка несколько удобнее, так как не нужно никуда звонить, если сумма не превышает 100 тысяч рублей. Существует несколько вариантов таких счетов (программа для компьютера, приложение и браузерная версия). Во всех случаях вывод производится примерно одинаковым способом, однако определенные отличия есть. Рассмотрим их подробнее.

Как снять деньги с брокерского счета Сбербанка

В зависимости от выбранного способа, процедура снятия денег будет различаться.

в системе Quik

Квик (Quik) – это специальная программа, при помощи которой клиент может торговать, пополнять счет и, что в данном случае важнее, выводить заработанные деньги. Для этого, нужно:

Зайти в программу.

Перейти в раздел «Поручения» (вывод денег относится к неторговым поручениям).

Создать новое поручение.

![]()

Выбрать нужный тип документа (на изображении выше выбран необходимый вариант вывода ДС (Денежных средств)).

Заполнить нужные данные (например, сумму вывода денег).

Нажать на «галочку» в правом верхнем углу.

в системе webQuik

webQuik – это браузерная версия данной программы. Общий принцип действия у нее такой же:

Выбрать пункт «Расширения».

Нажать на «Неторговые поручения».

Выбрать «Вывод ДС».

![]()

Ввести все необходимые данные и подать заявку.

![]()

Через Сбербанк Инвестор

Сбербанк Инвестор – это еще одна программа для торговли, при помощи которой также можно выводить деньги с брокерского счета. Для этого, нужно:

Зайти в программу.

Перейти в раздел «Мои счета».

![]()

Нажать на кнопку «Вывести» (видна на изображении выше)

Ввести нужные данные.

![]()

Размер комиссии

Сбербанк взимает комиссию за сами торговые операции, но не при снятии средств. Таким образом, практически любые варианты вывода денег производятся бесплатно. Исключение составляют варианты вывода по звонку в call-центр.

В этой ситуации придется заплатить фиксированную сумму в 150 рублей, но только начиная с 21 звонка в течение 1 месяца.

Полезные статьи

Для лучшего понимания работы брокерского счета, его особенностей и процедуры снятия, предлагаются полезные ссылки:

Автор статьи

Читайте также: